Финансы

ФинансыПохожие презентации:

")

Финансовая модель инвестиционного решения и ее структура

1.

2.

Финансовая модель инвестиционного решения и ее структураПервоначальная задача проектирования – определение всего круга деятельности и

требований, связанных с сопоставимостью альтернативных вариантов, включая

объёмы производства (производственную, проектную мощность), которые должны

быть достигнуты при технических, экономических, социальных и экологических

ограничениях, определяемых условиями рынка, наличием ресурсов и

действующим законодательством. Она должна быть решена до расчёта показателей,

необходимых для выполнения анализа и оценки эффективности инвестиционных

проектов

Поиск наиболее эффективного варианта из множества альтернативных

инвестиционных проектов относится к числу экстремальных задач, целевая

функция которой предстает в виде критерия оптимальности (эффективности) –

показателя, экстремальное значение которого характеризует предельно

достижимую эффективность проектного решения.

Критерий оптимальности в моделях принятия решений об эффективности ИП

является отображением интересов субъекта, принимающего управленческое

решение. Если, например, субъект управления ставит перед собой цель при

реализации ИП минимизировать производственные издержки, то выбор

наилучшего его варианта основывается на одной целевой функции, то есть на одном

критерии, – минимуме затрат. Если в качестве целевой функции выступает

результат, например прибыль, то выбор наиболее эффективного варианта ИП

ведется по максимуму прибыли

3.

Финансовая модель инвестиционного решения и ее структураСоздать финансовую модель инвестирования означает определить ключевые

факторы бизнеса, произвести расчет затрат и результатов,

оценить

эффективность. Финансовая модель

позволяет

оценить целесообразность

инвестирования.

Формирование финансовой модели начинается с оценки факторов внешней и

внутренней среды для определения стратегических перспектив бизнеса.

Факторы внешней среды включат в себя макропараметры (динамика ВВП, темпы

инфляции и изменения валютного курса, банковские и налоговые ставки, уровень

альтернативной доходности в экономике) и отраслевые параметры (темпы роста

рынка, уровень конкуренции, относительный уровень цен и заработной платы в

отрасли, зависимость от поставщиков и потребителей, значимость профсоюзов,

логистика).

К факторам внутренней

среды относят корпоративные параметры

(финансовые показатели работы компании, ее производственный и кадровый

потенциал, наличие административного ресурса и долгосрочного сотрудничества с

поставщиками и заказчиками, возможность продуктовой и территориальной

диверсификации) и параметры самого проекта (его технологическая, кадровая

специфика, команда управления проектом, возможность руководителя проекта

воздействовать на ход реализации проекта при изменении внешних и внутренних

условий).

4.

Общая архитектура финансовой модели инвестиционного проекта5.

Далее по полученным сценариям инвестирования определяются реальныеденежные притоки и оттоки по трем видам деятельности: инвестиционной,

текущей и финансовой и соответствующие им чистые денежные потоки по

проекту. Таким образом, на этом этапе рассчитываются позитивные

результаты проекта, ради которых проект и был инициирован. Затем

определяют нормативные результаты проекта, то есть те, на которые можно

рассчитывать от инвестиций с конкретным уровнем риска, и сравнивают

нормативные результаты с позитивными.

Ценность проекта для инвесторов определяется его экономической

эффективностью, финансовой реализуемостью и устойчивостью.

В научной литературе обозначено несколько вариантов определения понятия

эффективность. Согласно традиционной трактовке, эффективность

отношение

результатов

к

затратам,

вызвавшим этот

результат.

Сложившаяся

позитивная

трактовка

рассматривает эффективность как

качественную характеристику: эффективность – это рациональное использование

активов и времени, которое имеет место, если соотношение результатов и затрат

удовлетворяет принятому критерию.

Финансовая реализуемость проекта характеризуется наличием или

отсутствием

так

называемых «кассовых

разрывов»,

связанных

с

несбалансированностью доходов, расходов и источников финансирования

проекта.

Устойчивость инвестиционного проекта определяется возможностью

сохранения эффективности проекта при изменении условий его реализации.

6.

В ИП, нацеленных исключительно на обслуживание экономическихинтересов субъектов управления, используются различные модификации

критериев оптимальности: максимума результата и минимума затрат. Эти

критерии тесно взаимосвязаны. Каждый из них в отдельности служит

мерилом эффективности, но путем их сопоставления можно

конструировать критерии для поиска оптимальных решений. Примером

подобных комбинированных показателей,

например,

являются

рентабельность продукции, срок окупаемости затрат, фондоотдача и т.д.

Взаимосвязь между двумя названными выше критериями особенно

отчетливо видна при рассмотрении структуры затрат и результатов

любого конкретного предпринимательского ИП. Инвестиции, т.е.

затраты инвестора на предпринимательское дело, должны приносить ему

доход,

который

является

результатом

его

производственной

деятельности, или, другими словами, целевой функций. Взаимосвязь

затрат и результата любого производства проистекает из того, что они в

сумме образуют объем выручки от реализации продукции (работ, услуг).

Для любого года эксплуатационной фазы ИП в структуре выручки от

реализации продукции можно выделить отдельные составляющие затрат

и результатов, которые в несколько укрупненном виде графически

представлены на рис. , где приняты следующие обозначения:

М – материальные затраты, А – амортизация основных фондов, От –

оплата труда, Нп – налоговые и другие платежи, Чп – чистая прибыль

7.

В течение эксплуатационной фазы ИП предприниматель ежегодно долженполучать прибыль, достаточную для возврата (с учетом изменения стоимости

денег во времени) первоначально вложенных в дело инвестиций. Возврат

возможен только за счет чистой прибыли, так как часть балансовой прибыли

направляется на налоговые и другие платежи. Поэтому чаще всего в качестве

целевой функции для предпринимателя выступает чистая прибыль. Размер

балансовой прибыли полностью, а чистой в значительной степени зависит от

разницы между выручкой от реализации и себестоимостью продукции. Отсюда

со всей определенностью следует, что целевая функция в виде максимума

чистой прибыли при известном уровне цен на производимую продукцию

достижима при минимуме затрат на производство плюс все виды налоговых и

других платежей из прибыли

8.

Результатэкономической деятельности, определяемый в виде

абсолютной величины некоторого итогового показателя (балансовой или

чистой прибыли, чистого дохода и т.п.), является вторичным по

отношению к затратам, или между ними существует тесная

количественная взаимозависимость.

Это проявляется в том, что, во-первых, нельзя получить желаемый

экономический результат, не осуществляя затраты, во-вторых, при

известном уровне цены на продукцию чем меньше затраты, тем больше

результаты, в-третьих, происходит взаимопроникновение затрат и

результатов, что выражается в том, что отдельные составляющие затрат

могут рассматриваться составляющими результатов и наоборот.

9.

Чтобы убедиться в этом, рассмотрим укрупненную структуру совокупнойстоимости произведенной хозяйствующим субъектом в течение года

продукции или работы.

Если затраты на производство продукции (индивидуальные издержки)

определяются как сумма материальных затрат, затрат на амортизацию

основных средств и на оплату труда, то результат производства, как

отмечалось ранее, можно определить в виде балансовой или чистой

прибыли. Если результат производства определяется величиной чистой

продукции От+Нп+Чп, то величина затрат ограничится суммой (М + А).

Для частных (семейных) предприятий в качестве результата производства

выступает величина чистого дохода, определяемая суммой (От + Чп) а

оттоки в виде налоговых и других платежей дополняют размер затрат на

производство. Следует также иметь в виду, что амортизация активов

является «статьей издержек только в отчете о чистом доходе и должна

вычитаться из полных годовых издержек на проданную продукцию

(издержек производства и маркетинга) при определении годовых оттоков

реальных денег»

10.

Перечисленные показатели затрат и результатов экономической деятельностиоцениваются в абсолютных величинах, и на их основе, как уже было отмечено,

формируются относительные показатели эффективности, например, такие как

затраты на 1 рубль произведенной продукции, рентабельность продукции и т.п. При

использовании понятий затрат и результатов в широком смысле слова еще более

усиливается связь между ними. Напомним, что результат означает то, что получено в

итоге экономической деятельности. В качестве итоговой цели, или целевой функции,

могут выступать объем производства, прибыль, норма прибыли, а также минимум

затрат на производство продукции. В последнем случае результат производственной

деятельности будет измеряться по уровню затрат, т.е. они являются результирующим

итогом работы. Из сказанного следует, что результаты производства могут

оцениваться с помощью как абсолютных, так и относительных показателей. Если

затраты первичны по отношению к результатам, то в еще большей степени понятия

затрат и результатов первичны по отношению к понятиям экономического эффекта и

экономической эффективности, так как последние нельзя определить, не зная

величины первых. Экономическая эффективность рассчитывается путем

различных вариантов сопоставления затрат и результатов, образующих различные

показатели, измеряемые с помощью относительных и абсолютных величин. Но выбор

экономически наиболее эффективного варианта проектного решения может

производиться и по значению абсолютного показателя сравнительной

эффективности, например по уровню затрат, по размеру прибыли, при соблюдении

ряда важных условий, о которых речь пойдет ниже. Экономический эффект

определяется

как

разность

между

двумя

абсолютными

величинами,

характеризующими результат и затраты экономической деятельности. .

11.

Из взаимосвязи затрат и результатов следует, что если предпринимательский ИПимеет своей целью обеспечение в краткосрочной и долгосрочной перспективе

стабильной прибыли, то на затраты устанавливаются ограничения, соблюдение

которых гарантирует ее получение. При этом учитываются ожидаемые цены на

производимую продукцию (работы или услуги) и объемы продаж. В подобных

предпринимательских проектах в качестве критерия выбора из альтернативных

вариантов наиболее эффективного выступает максимум прибыли. Следует отметить,

что для предпринимателей во все времена главной и всеобъемлющей целевой

функцией являлось достижение максимального дохода. Еще Аристотель почти 2400

лет назад, говоря о предпринимателях того периода, писал, что «…эти люди обращают

все свои способности на наживу денег, будто это является целью, а для достижения

цели приходится идти на все» . Поэтому вполне логично, что для выбора наиболее

экономически эффективного предпринимательского ИП больше подходят

показатели, которые показывают абсолютную величину ожидаемого дохода либо

относительную величину дохода в расчете на единицу затрат. Эти показатели

количественно выражают целевую функцию предпринимательской деятельности и

соответствуют мотивам экономического поведения хозяйствующих субъектов. В этом

состоит их несомненная ценность и преимущество, и это обусловливает большие

масштабы их использования.

12.

Но показатели, в основе которых лежит измерение ожидаемого дохода, оцениваютэкономическую эффективность любого ИП с точки зрения индивидуальной,

предпринимательской экономической выгоды, что не всегда приемлемо, так как

остается неизвестным, во что обходится продукт ИП для потребителей и общества,

как он влияет на экологию и безопасность людей. По этой причине принято

дополнять названные показатели теми, которые учитывают экономические

результаты использования продукции в сфере потребления и неэкономические

результаты ее применения. Особенно это важно для техники производственнотехнического и бытового назначения, которая относится к продукции длительного

применения и затраты потребителя которой часто превышают его затраты на

приобретение самой техники.

Если же цель ИП не представляется возможным определить в денежном выражении,

то при выборе самого эффективного варианта ИП из ряда альтернативных в ряде

случаев руководствуются критерием минимума затрат, т.е. лучшим признается тот

вариант, который дешевле

13.

Таким образом, существуют два класса одноцелевых ИП, для которых используютсядва разнонаправленных критерия оценки их экономической эффективности. В

последние годы, как уже отмечалось, в официальных методических материалах

рекомендуется использовать критерии

(показатели) эффективности ИП,

учитывающие уровень прибыльности (доходности) проекта. Эти показатели широко

используются как за рубежом, так и в нашей стране, но они не могут быть

инструментом выбора эффективных ИП тогда, когда цель нельзя выразить в

денежном выражении.

В отечественной и зарубежной проектной практике на основе анализа затрат

принимаются решения по широкому кругу ИП.

Например, система оценки инвестиционных проектов «анализ затрат и результатов»

(cost benefit analysis) широко используется в тех случаях, когда некоторые результаты

ИП нельзя выразить в стоимостной форме, в то время как затраты ИП всегда имеют

денежную оценку.

Известный метод «анализ эффективности затрат» (cost-effectiveness analysis) при

заданной конкретной цели ИП, которую не всегда можно выразить в денежной

форме, позволяет находить менее затратный путь достижения поставленной цели.

В экономике здравоохранения используется такая форма анализа эффективности

затрат, как «анализ затрат–полезности» (cost-utility analysis), где результат

оценивается уровнем благосостояния пациента или количеством прожитых лет,

скорректированных по качеству жизни.

14.

Методология оценки инвестиционных проектов находить свое отражение винвестиционной стратегии предприятия.

Инвестиционная стратегия представляет собой систему долгосрочных целей

инвестиционной деятельности организации, определяемых общими задачами ее

развития и инвестиционной идеологией, а также выбор наиболее эффективных путей

их достижения.

Формой реализации инвестиционной стратегии выступает инвестиционная

политика.

Процесс разработки инвестиционной стратегии фирмы складывается из следующих

этапов:

−определение общего периода формирования инвестиционной стратегии;

−формирование стратегических целей инвестиционной деятельности;

−обоснование стратегических направлений и форм инвестиционной деятельности;

−определение стратегических направлений формирования инвестиционных

ресурсов;

−формирование

инвестиционной

политики

по

основным

направлениям

инвестиционной деятельности;

−оценка результативности разработанной инвестиционной стратегии

15.

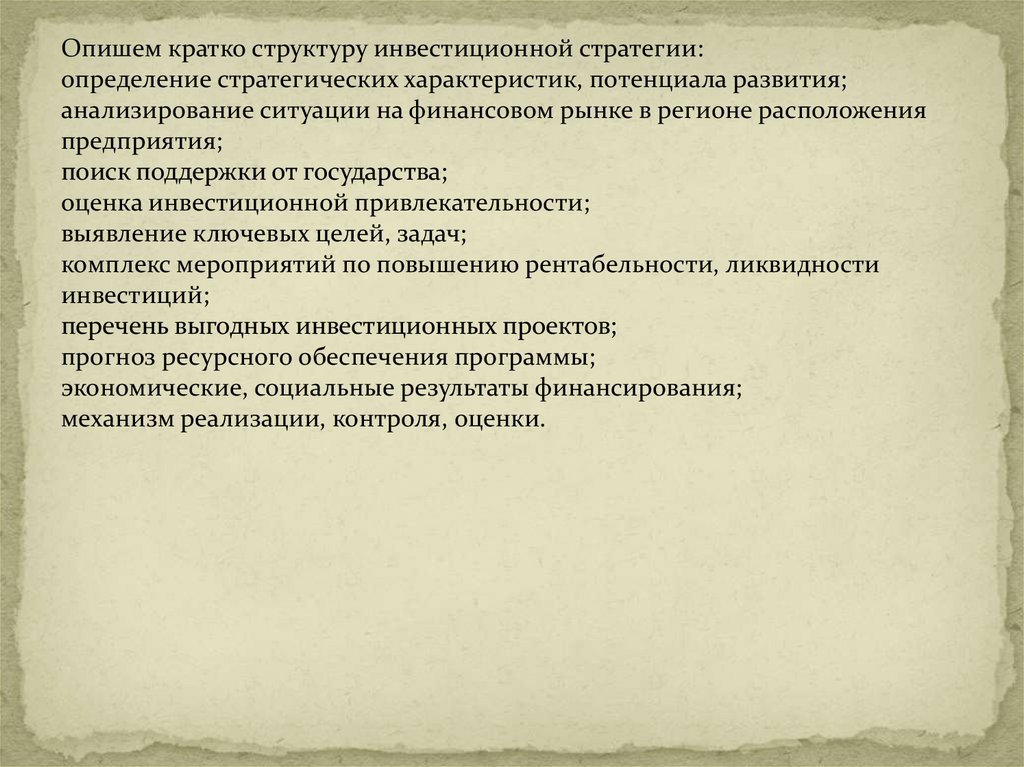

Опишем кратко структуру инвестиционной стратегии:определение стратегических характеристик, потенциала развития;

анализирование ситуации на финансовом рынке в регионе расположения

предприятия;

поиск поддержки от государства;

оценка инвестиционной привлекательности;

выявление ключевых целей, задач;

комплекс мероприятий по повышению рентабельности, ликвидности

инвестиций;

перечень выгодных инвестиционных проектов;

прогноз ресурсного обеспечения программы;

экономические, социальные результаты финансирования;

механизм реализации, контроля, оценки.

16.

17.

В рамках инвестиционной стратегии могут быть выделены основные направленияинвестиционной деятельности предприятия.

К ним относятся: −инвестиции на поддержание простого воспроизводства;

−инвестиции в капитальное строительство; −финансирование прироста оборотных

средств; −инвестирование в инновационные разработки и НИОКР; −инвестиции,

направленные на поглощение, слияние, интеграцию.

Инвестиционную стратегию можно представить как генеральное направление

(программу, план) инвестиционной деятельности организации, следование которому

в долгосрочной перспективе должно привести к достижению инвестиционных целей

и получению ожидаемого инвестиционного эффекта.

Инвестиционная

стратегия

основывается

на

альтернативных

вариантах

инвестиционных решений.

Инвестиционная стратегия определяет приоритеты направлений и форм

инвестиционной

деятельности

организации,

характер

формирования

инвестиционных ресурсов и последовательность этапов реализаций долгосрочных

инвестиционных целей, обеспечивающих предусмотренное общее развитие

организации.

В условиях становления рыночных отношений период, на который разрабатывается

инвестиционная стратегия, не может быть слишком длительным и в

среднем составляет 3-5 лет.

Сложность формирования инвестиционной стратегии заключается также в

том, что она не является неизменной, а требует периодической

корректировки с учетом меняющихся внешних условий и новых

возможностей роста компании (фирмы

18.

19.

Формирование инвестиционной стратегии - очень длительный, сложныйпроцесс. По результату кропотливой работы аналитиков создается

идеальный механизм инвестирования. Благодаря ему субъект

финансовых вложений проводит краткосрочное планирование бизнеса,

оптимизирует процесс управления активами.

20.

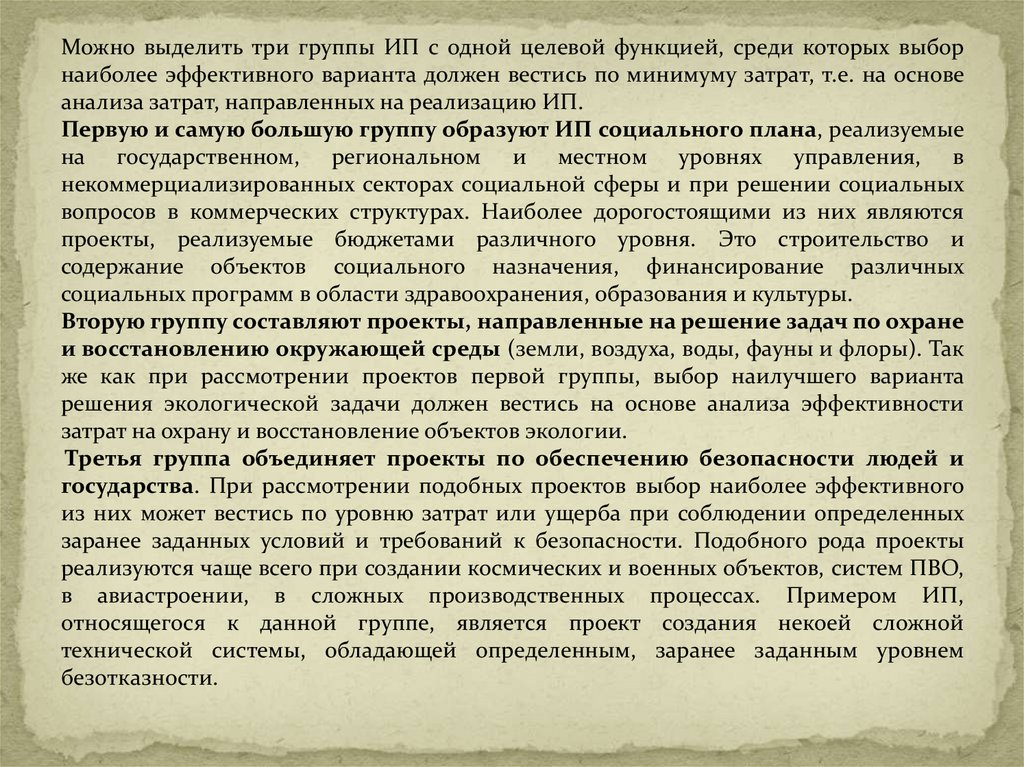

Можно выделить три группы ИП с одной целевой функцией, среди которых выборнаиболее эффективного варианта должен вестись по минимуму затрат, т.е. на основе

анализа затрат, направленных на реализацию ИП.

Первую и самую большую группу образуют ИП социального плана, реализуемые

на государственном, региональном и местном уровнях управления, в

некоммерциализированных секторах социальной сферы и при решении социальных

вопросов в коммерческих структурах. Наиболее дорогостоящими из них являются

проекты, реализуемые бюджетами различного уровня. Это строительство и

содержание объектов социального назначения, финансирование различных

социальных программ в области здравоохранения, образования и культуры.

Вторую группу составляют проекты, направленные на решение задач по охране

и восстановлению окружающей среды (земли, воздуха, воды, фауны и флоры). Так

же как при рассмотрении проектов первой группы, выбор наилучшего варианта

решения экологической задачи должен вестись на основе анализа эффективности

затрат на охрану и восстановление объектов экологии.

Третья группа объединяет проекты по обеспечению безопасности людей и

государства. При рассмотрении подобных проектов выбор наиболее эффективного

из них может вестись по уровню затрат или ущерба при соблюдении определенных

заранее заданных условий и требований к безопасности. Подобного рода проекты

реализуются чаще всего при создании космических и военных объектов, систем ПВО,

в авиастроении, в сложных производственных процессах. Примером ИП,

относящегося к данной группе, является проект создания некоей сложной

технической системы, обладающей определенным, заранее заданным уровнем

безотказности.

21.

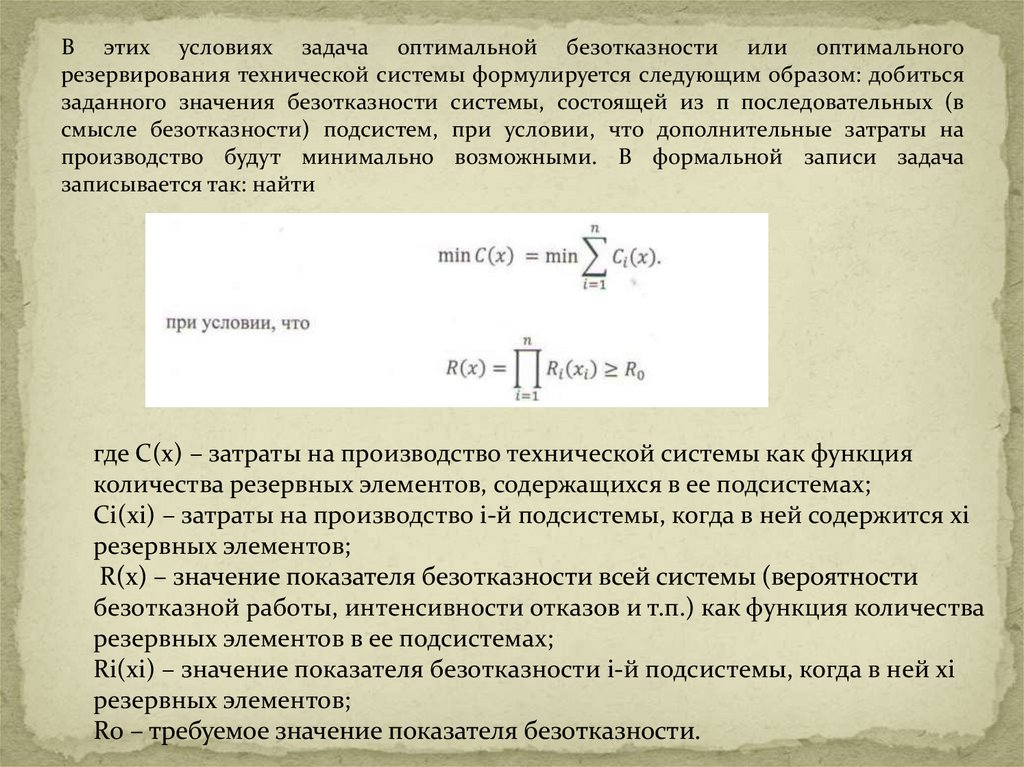

В этих условиях задача оптимальной безотказности или оптимальногорезервирования технической системы формулируется следующим образом: добиться

заданного значения безотказности системы, состоящей из п последовательных (в

смысле безотказности) подсистем, при условии, что дополнительные затраты на

производство будут минимально возможными. В формальной записи задача

записывается так: найти

где С(х) – затраты на производство технической системы как функция

количества резервных элементов, содержащихся в ее подсистемах;

Сi(xi) – затраты на производство i-й подсистемы, когда в ней содержится хi

резервных элементов;

R(x) – значение показателя безотказности всей системы (вероятности

безотказной работы, интенсивности отказов и т.п.) как функция количества

резервных элементов в ее подсистемах;

Ri(xi) – значение показателя безотказности i-й подсистемы, когда в ней хi

резервных элементов;

R0 – требуемое значение показателя безотказности.

22.

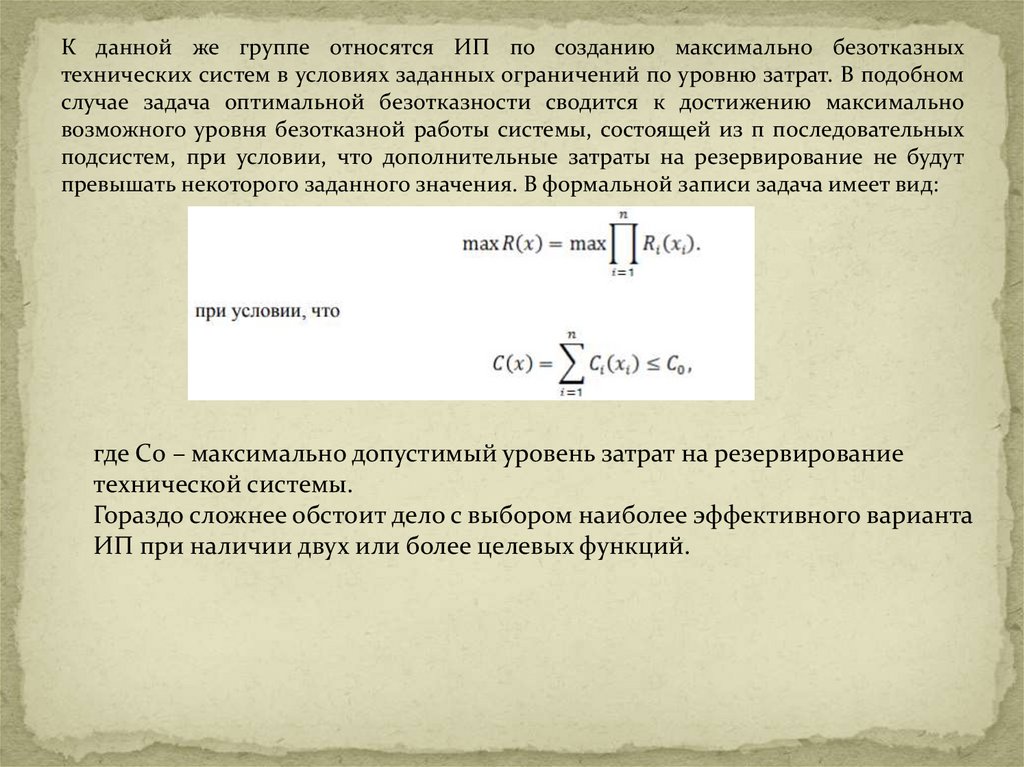

К данной же группе относятся ИП по созданию максимально безотказныхтехнических систем в условиях заданных ограничений по уровню затрат. В подобном

случае задача оптимальной безотказности сводится к достижению максимально

возможного уровня безотказной работы системы, состоящей из п последовательных

подсистем, при условии, что дополнительные затраты на резервирование не будут

превышать некоторого заданного значения. В формальной записи задача имеет вид:

где С0 – максимально допустимый уровень затрат на резервирование

технической системы.

Гораздо сложнее обстоит дело с выбором наиболее эффективного варианта

ИП при наличии двух или более целевых функций.

23.

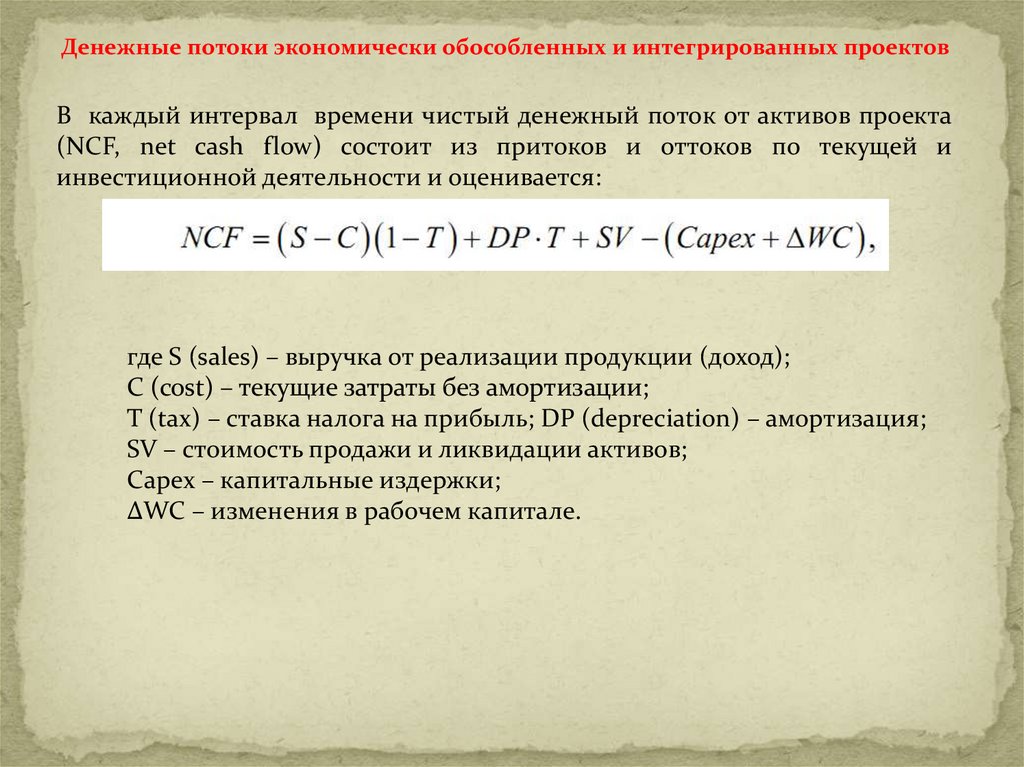

Денежные потоки экономически обособленных и интегрированных проектовНа первом этапе оценки привлекательности инвестиционного проекта

определяются его прогнозируемые денежные потоки. Структура

оцениваемых денежных потоков зависит от того, рассматривается

экономически выделенный (обособленный) инвестиционный проект или

интегрированный. Обособленный инвестиционный проект отличается от

интегрированного тем, что имеет собственную систему финансирования,

его активы учитываются отдельно, и в результате осуществления такого

проекта производится товар или услуга, реализуемая на рынке.

Для

экономически

обособленных

проектов

рассчитываются

денежные потоки по инвестиционной, текущей и финансовой

деятельности, а для интегрированных – только по инвестиционной и

текущей, т. к. финансовые потоки интегрированного проекта относятся ко

всему предприятию (инициатору проекта).

Чистый денежный поток от активов проекта (NCF) (также в литературе

существует другое его название свободный денежный поток, FCF – free cash

flow) – это поток, который рассчитывается без привязки к конкретной

структуре финансирования и представляет собой чистый результат

инвестиционного решения. Это единственый вид денежных потоков,

который может быть определен для интегрированных в действующее

предприятие проектов

24.

Денежные потоки экономически обособленных и интегрированных проектовВ каждый интервал времени чистый денежный поток от активов проекта

(NCF, net cash flow) состоит из притоков и оттоков по текущей и

инвестиционной деятельности и оценивается:

где S (sales) – выручка от реализации продукции (доход);

C (cost) – текущие затраты без амортизации;

T (tax) – ставка налога на прибыль; DP (depreciation) – амортизация;

SV – стоимость продажи и ликвидации активов;

Capex – капитальные издержки;

ΔWC – изменения в рабочем капитале.

25.

Денежные потоки экономически обособленных и интегрированных проектовПри оценке денежных потоков экономически обособленных проектов кроме потоков по

инвестиционной и текущей деятельности рассчитывается денежный поток по

финансовой деятельности, так как экономически обособленный проект имеет

собственную систему финансирования. Включение в расчеты потока по финансовой

деятельности образует результирующий денежный поток, который имеет отношение

только к инвестору и называется остаточным денежным потоком для

собственников (RCF). Используя расчет RCF можно выбрать оптимальный из

возможных вариант кредитования для собственников

Для каждого интервала времени чистый остаточный денежный поток (RCF)

экономически обособленного проекта будет равен:

где NCF – чистый денежный поток от активов проекта в каждый

интервал времени;

– денежный поток по финансовой деятельности;

D – чистое получение долга («+» - долг полученный, «–» - долг возвращаемый);

I – процентные платежи по долгу;

ΔSH – «налоговый щит» (сокращение налогооблагаемой прибыли при определении

налога на прибыль исходя из того, что проценты по долгосрочным кредитам

выплачиваются до налога на прибыль, тем самым уменьшая налоговую базу по этому

налогу).

где Т – ставка налога на прибыль

26.

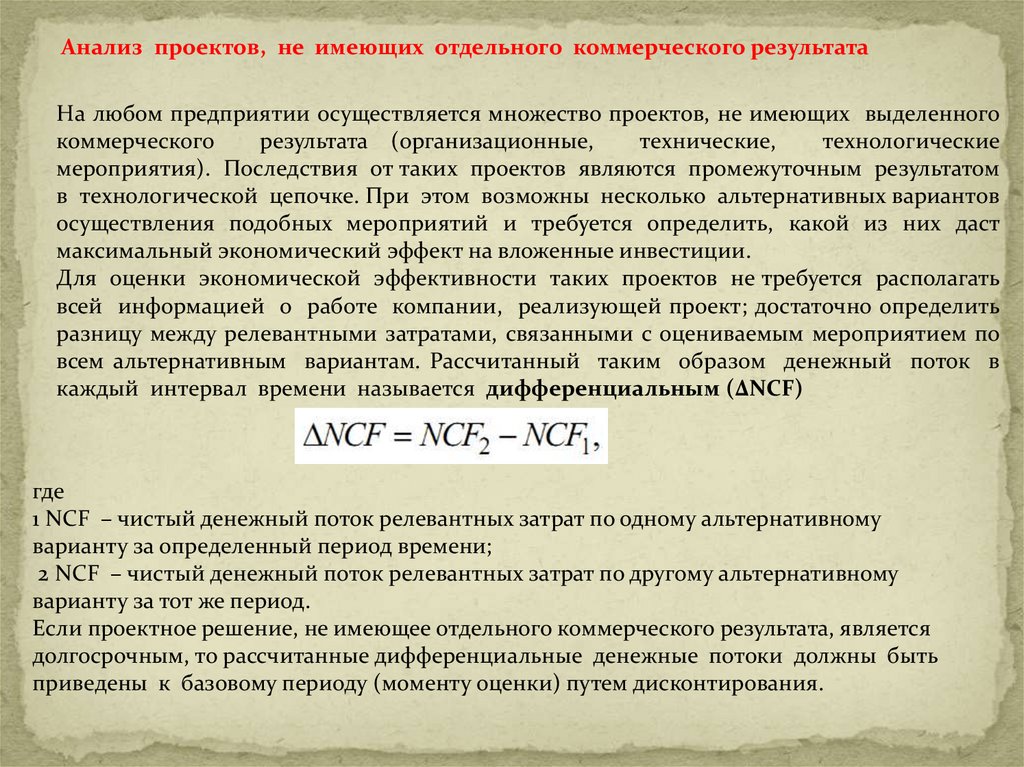

Анализ проектов, не имеющих отдельного коммерческого результатаНа любом предприятии осуществляется множество проектов, не имеющих выделенного

коммерческого

результата (организационные,

технические,

технологические

мероприятия). Последствия от таких проектов являются промежуточным результатом

в технологической цепочке. При этом возможны несколько альтернативных вариантов

осуществления подобных мероприятий и требуется определить, какой из них даст

максимальный экономический эффект на вложенные инвестиции.

Для оценки экономической эффективности таких проектов не требуется располагать

всей информацией о работе компании, реализующей проект; достаточно определить

разницу между релевантными затратами, связанными с оцениваемым мероприятием по

всем альтернативным вариантам. Рассчитанный таким образом денежный поток в

каждый интервал времени называется дифференциальным (∆NCF)

где

1 NCF – чистый денежный поток релевантных затрат по одному альтернативному

варианту за определенный период времени;

2 NCF – чистый денежный поток релевантных затрат по другому альтернативному

варианту за тот же период.

Если проектное решение, не имеющее отдельного коммерческого результата, является

долгосрочным, то рассчитанные дифференциальные денежные потоки должны быть

приведены к базовому периоду (моменту оценки) путем дисконтирования.

27.

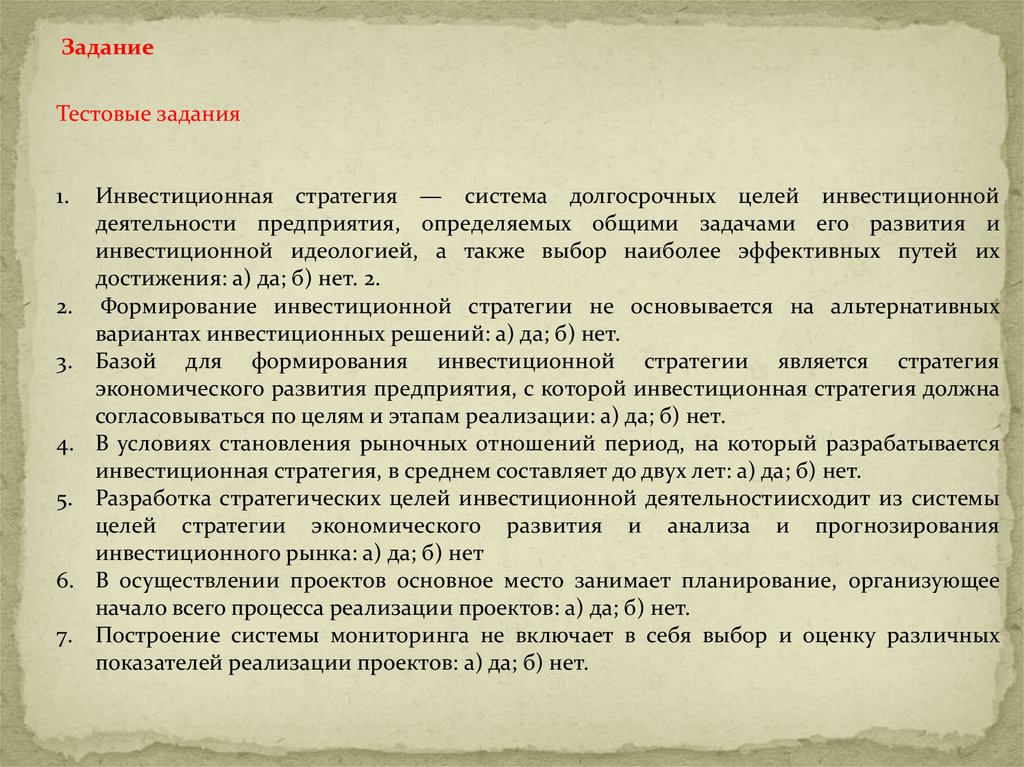

ЗаданиеТестовые задания

1.

2.

3.

4.

5.

6.

7.

Инвестиционная стратегия — система долгосрочных целей инвестиционной

деятельности предприятия, определяемых общими задачами его развития и

инвестиционной идеологией, а также выбор наиболее эффективных путей их

достижения: а) да; б) нет. 2.

Формирование инвестиционной стратегии не основывается на альтернативных

вариантах инвестиционных решений: а) да; б) нет.

Базой для формирования инвестиционной стратегии является стратегия

экономического развития предприятия, с которой инвестиционная стратегия должна

согласовываться по целям и этапам реализации: а) да; б) нет.

В условиях становления рыночных отношений период, на который разрабатывается

инвестиционная стратегия, в среднем составляет до двух лет: а) да; б) нет.

Разработка стратегических целей инвестиционной деятельностиисходит из системы

целей стратегии экономического развития и анализа и прогнозирования

инвестиционного рынка: а) да; б) нет

В осуществлении проектов основное место занимает планирование, организующее

начало всего процесса реализации проектов: а) да; б) нет.

Построение системы мониторинга не включает в себя выбор и оценку различных

показателей реализации проектов: а) да; б) нет.

28.

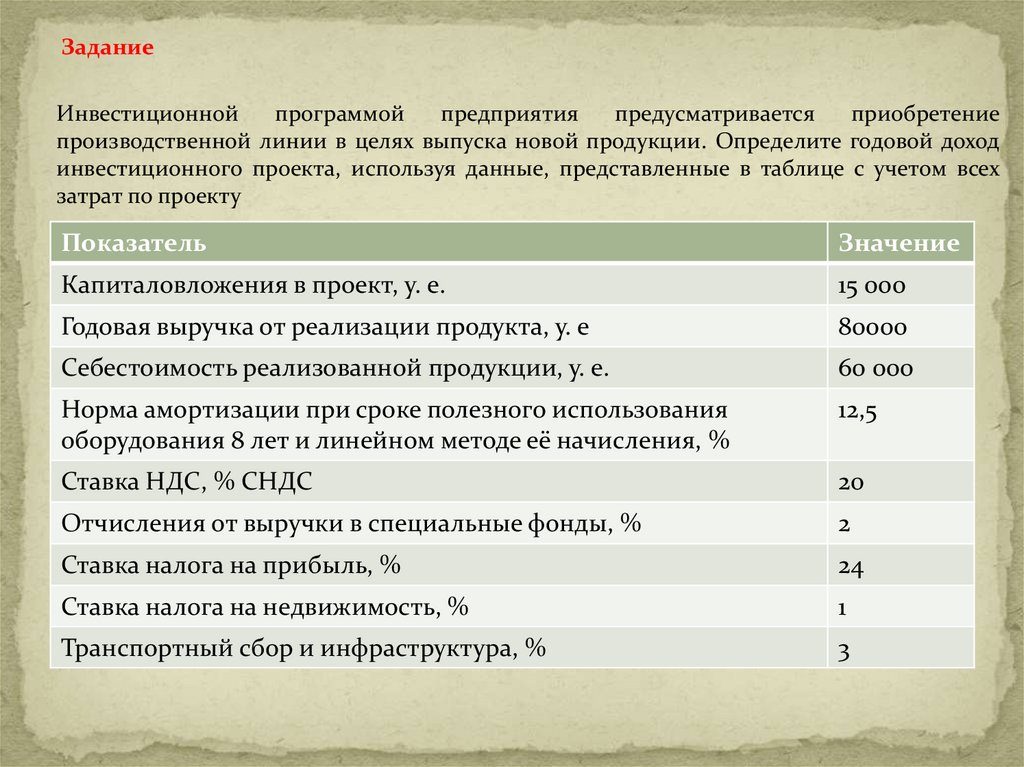

ЗаданиеИнвестиционной

программой

предприятия

предусматривается

приобретение

производственной линии в целях выпуска новой продукции. Определите годовой доход

инвестиционного проекта, используя данные, представленные в таблице с учетом всех

затрат по проекту

Показатель

Значение

Капиталовложения в проект, у. е.

15 000

Годовая выручка от реализации продукта, у. е

80000

Себестоимость реализованной продукции, у. е.

60 000

Норма амортизации при сроке полезного использования

оборудования 8 лет и линейном методе её начисления, %

12,5

Ставка НДС, % СНДС

20

Отчисления от выручки в специальные фонды, %

2

Ставка налога на прибыль, %

24

Ставка налога на недвижимость, %

1

Транспортный сбор и инфраструктура, %

3

29.

ЗаданиеАлгоритм решения

1.

Определяем налоги из выручки.

• Налог на добавленную стоимость (посчитав НДС в том числе (т.е. выделить налог,

который заложен в итоговую сумму выручки)

• Отчисления из выручки в специальные фонды: (считается за минусом

включенного НДС

2. Определяем прибыль инвестиционного проекта

• Прибыль от реализации продукции (Пр = выручка – себестоимость – НДСотчисления)

• Определите величину налогов, уплачиваемых из прибыли: налог на

недвижимость (считается от капиталовложений в проект); налог на прибыль

(считается от прибыли за минусом налога на недвижимость); транспортный сбор

и инфраструктура (считается от прибыли за минусом ранее уплаченных налогов).

• Чистая прибыль (прибыль за минусом всех налогов)

3. Амортизация основных средств

4. Годовой доход инвестиционного проекта(ЧП+амортизация)