Финансы

ФинансыПохожие презентации:

Организация выездной налоговой проверки

1.

Организация выезднойналоговой проверки.

Терентьева Г.А.

2.

Выездная налоговая проверкаНалоговый Кодекс Российской

Федерации

разд. 14 ст.89,100, 101;

Письмо ФНС России от 25.07.2013

№ АС-4-2/13622@ «О

рекомендациях по проведению

выездных налоговых проверок»;

3.

Цель проведения выезднойналоговой проверки:

:

контроль

за

налогоплательщиком,

сборов

или

соблюдением

плательщиком

налоговым

агентом

законодательства о налогах и сборах.

4.

ВНППорядок проведения

выездной налоговой проверки

установлен и регулируется ст.

89 НК РФ.

5.

Основные признаки выездной налоговойпроверки, отличающие ее от камеральной:

– проводится на основании решения

руководителя (заместителя

руководителя) налогового органа о

проведении выездной налоговой

проверки по месту нахождения

организации или по месту жительства

физического лица (п. 1 ст. 89 НК РФ);

– проводится на территории (в

помещении) налогоплательщика.

6.

Вынесение решения о проведенииналоговой проверки

Решение о проведении выездной налоговой проверки выносит налоговый орган

по месту нахождения организации или по месту жительства физического лица

(пункт 2 статьи 89 НК РФ), если иное не предусмотрено НК РФ.

Решение о проведении выездной налоговой проверки организации,

отнесенной в порядке, предусмотренном статьей 83 НК РФ, к категории

крупнейших налогоплательщиков, выносит налоговый орган, осуществивший

постановку этой организации на учет в качестве крупнейшего

налогоплательщика (пункт 2 статьи 89 НК РФ).

Решение о проведении выездной налоговой проверки организации,

получившей статус участника проекта по осуществлению исследований,

разработок и коммерциализации их результатов в соответствии с

Федеральным законом от 28.09.2010 № 244-ФЗ «Об инновационном центре

«Сколково», выносит налоговый орган, осуществивший постановку этой

организации на учет в налоговом органе.

Решение о проведении выездной налоговой проверки консолидированной

группы налогоплательщиков выносит налоговый орган, осуществивший

постановку на учет ответственного участника этой группы (пункт 2 статьи 89.1 НК

РФ).

7.

Вручение решения о проведенииналоговой проверки

Решение о проведении выездной

налоговой проверки вручается

налогоплательщику,

в случае проверки

консолидированной группы

налогоплательщиков,

ответственному участнику этой

группы.

8.

Вручение решения о проведении налоговойпроверки

Факт вручения налогоплательщику

решения о проведении выездной

налоговой проверки отражается на

экземпляре решения о проведении

выездной налоговой проверки,

остающемся на хранении в

налоговом органе, путем заполнения

налогоплательщиком (его

представителем) отметки «Вручение

решения о проведении налоговой

проверки» с указанием

соответствующей даты.

9.

Проведение выездной налоговой проверки сучастием сотрудников органов внутренних дел

В случае проведения выездной налоговой

проверки с участием сотрудников органов

внутренних дел в соответствии с п. 1 ст. 36

НК РФ и пп. 28 п. 1 ст 13 Федерального

закона от 07.02.2011 № 3-ФЗ «О полиции»

порядок действий налоговых органов

регламентируется Инструкцией о порядке

взаимодействия органов внутренних дел и

налоговых органов при организации и

проведении выездных налоговых проверок,

утвержденной приказом МВД России №

495, ФНС России № ММ-7-2-347 от

30.06.2009.

10.

Рекомендуется привлечение сотрудников органов внутреннихдел для участия в проводимых налоговыми органами выездных

налоговых проверках в следующих случаях:

1) при обнаружении обстоятельств, свидетельствующих о

необоснованном возмещении налога на добавленную стоимость, акциза

(зачета или возврата иного налога) или признаков необоснованного

предъявления налога на добавленную стоимость, акциза к возмещению;

2) при выявлении схем уклонения от уплаты налогов, подпадающих под

признаки совершения преступлений, предусмотренных статьями 198-199

Уголовного кодекса Российской Федерации, в том числе:

если после вынесения налоговым органом решения о проведении

выездной налоговой проверки налогоплательщиком предпринимаются

действия, направленные на уклонение от налогового контроля, на

затруднение налогового контроля либо иные действия, имеющие признаки

активного противодействия проведению выездной налоговой проверки

(«миграция» организации, смена учредителей и (или) руководителей

организации, реорганизация, ликвидация организации и т.д.);

при обнаружении в ходе проведения предпроверочного анализа или

налоговой проверки наличия в цепочке приобретения (реализации)

товаров (работ, услуг) фирм-«однодневок», используемых в целях

уклонения от уплаты налогов, в том числе зарегистрированных на

номинальных учредителей (имеющих номинальных руководителей),

зарегистрированных по утерянным паспортам и пр.;

3) при обнаружении признаков неправомерных действий при

банкротстве, преднамеренного и фиктивного банкротства

налогоплательщика.

11.

Период направления запроса об участии сотрудников органоввнутренних дел :

Запрос об участии сотрудников

органов внутренних дел в

выездной (повторной

выездной) проверке может

быть направлен как до начала

проверки, так и в процессе ее

проведения.

12.

Предмет проведения ВНП и ограниченияпо предмету проверки

Выездная

налоговая

проверка

в

отношении одного налогоплательщика

может проводиться по одному или

нескольким налогам (пункт 3 статьи 89

НК РФ).

Предметом

выездной

налоговой

проверки

являются

проверяемые

налоги.

Указание

в

качестве

предмета

проверки

отдельных

вопросов

исполнения

законодательства

о

налогах и сборах не допускается.

13.

Ограничения по проверяемому периодуПериод, за который проводится проверка, должен

состоять из целого числа налоговых периодов по

всем налогам, сборам, по которым назначена

проверка.

В рамках выездной налоговой проверки может быть

проверен период, не превышающий трех

календарных лет, предшествующих году, в

котором вынесено решение о проведении

проверки (п. 4 ст. 89 НК РФ).

Из этого правила предусмотрено единственное

исключение – в случае представления

налогоплательщиком уточненной налоговой

декларации в рамках соответствующей выездной

налоговой проверки проверяется период, за

который представлена уточненная налоговая

декларация.

14.

Органичения по количеству проверок:Налоговые органы не вправе проводить в отношении

одного налогоплательщика более двух выездных

налоговых проверок в течение календарного года

Нарушение ограничения по количеству проверок

недопустимо (Постановление ФАС Центрального округа

от 19.02.2009 № А08-2803/2008-25 (оставлено в силе

Определением ВАС РФ от 22.06.2009 № ВАС-7239/09),

Постановление ФАС Северо-Кавказского округа от

11.11.2011 по делу № А32-45113/2009 и от 30.05.2011 по делу

№ А32-15162/2007).

15.

Для проведения более двух выездных налоговых проверок втечение календарного года в отношении каждой выездной

налоговой проверки сверх указанного ограничения

налоговым органом в вышестоящий

налоговый орган направляется

мотивированный запрос о

проведении выездной налоговой

проверки.

16.

Налоговый орган вправе проводитьсамостоятельную выездную налоговую проверку

филиалов и представительств по вопросам

правильности исчисления и

своевременности уплаты

региональных и (или) местных

налогов.

При этом необходимо учитывать, что

согласно пункту 7 статьи 12 НК РФ

налоги, предусмотренные

специальными налоговыми

режимами, относятся к

федеральным налогам (п. 7 ст. 12 НК РФ)

.

17.

Срок проведения самостоятельной выездной налоговойпроверки филиалов и представительств

налогоплательщика

:

не может превышать один

месяц.

18.

Место проведения ВНП:Выездная налоговая проверка

проводится на территории (в

помещении) налогоплательщика

(участника консолидированной группы

налогоплательщиков)

либо по месту нахождения налогового

органа в случае, если у

налогоплательщика отсутствует

возможность предоставить

помещение для проведения выездной

налоговой проверки.

19.

доступ проверяющих на территорию или в помещениеналогоплательщика осуществляется при предъявлении

этими лицами

служебных удостоверений

и

решения

руководителя

(заместителя

руководителя)

налогового органа о проведении

выездной налоговой проверки

этого

налогоплательщика,

плательщика сбора, налогового

агента.

20.

Принятие решения о проведении выездной налоговойпроверки по месту нахождения налогового органа

осуществляется

руководителем

(заместителем

руководителя)

налогового

органа,

назначившего

выездную налоговую проверку, при

наличии письменного заявления лица, в

отношении

которого

проводится

проверка

либо

на

основании

докладной записки

проверяющей группы.

руководителя

О принятом решении уведомляется лицо, в

отношении которого проводится проверка.

21.

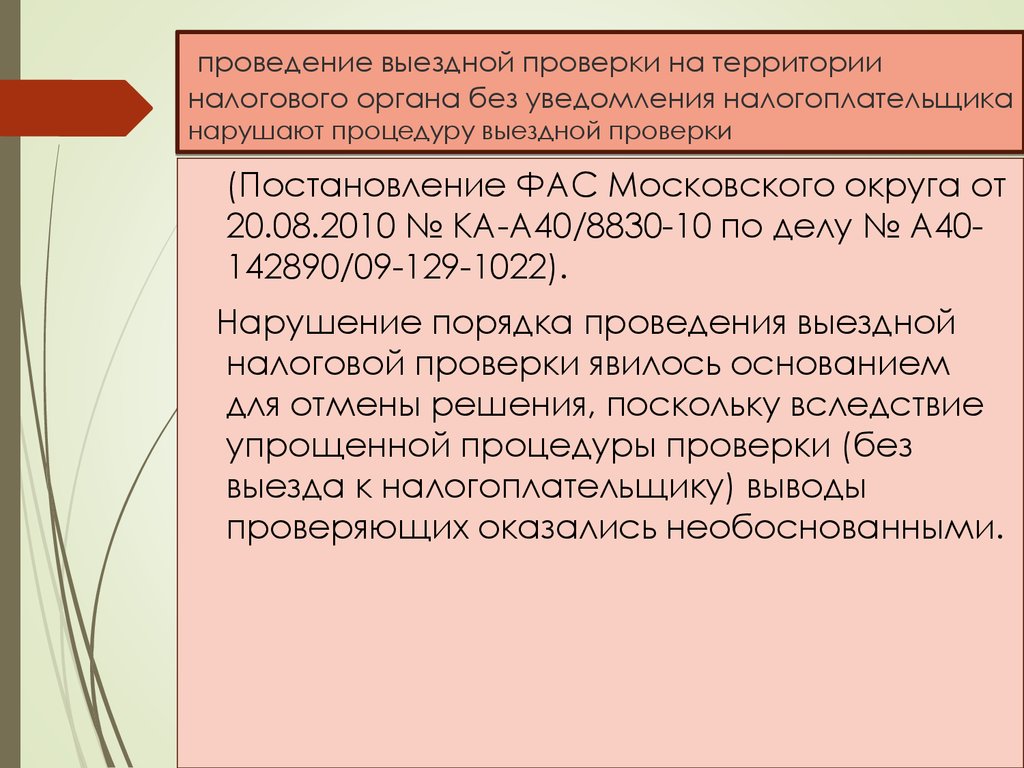

проведение выездной проверки на территорииналогового органа без уведомления налогоплательщика

нарушают процедуру выездной проверки

(Постановление ФАС Московского округа от

20.08.2010 № КА-А40/8830-10 по делу № А40142890/09-129-1022).

Нарушение порядка проведения выездной

налоговой проверки явилось основанием

для отмены решения, поскольку вследствие

упрощенной процедуры проверки (без

выезда к налогоплательщику) выводы

проверяющих оказались необоснованными.

22.

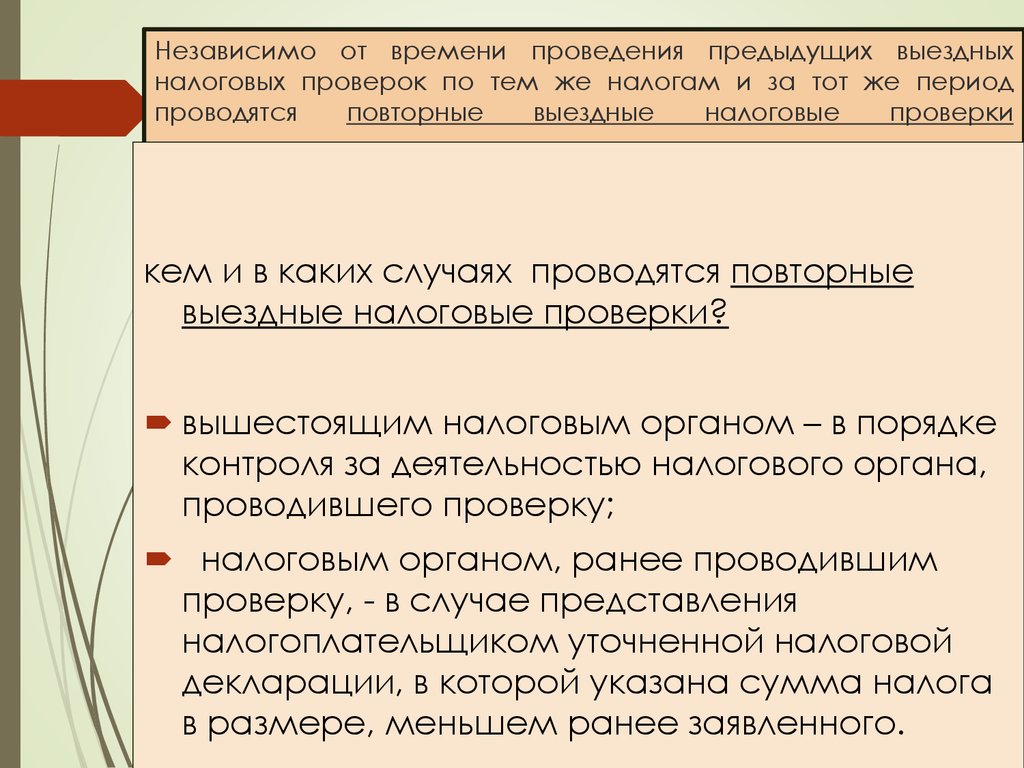

Независимо от времени проведения предыдущих выездныхналоговых проверок по тем же налогам и за тот же период

проводятся

повторные

выездные

налоговые

проверки

кем и в каких случаях проводятся повторные

выездные налоговые проверки?

вышестоящим налоговым органом – в порядке

контроля за деятельностью налогового органа,

проводившего проверку;

налоговым органом, ранее проводившим

проверку, - в случае представления

налогоплательщиком уточненной налоговой

декларации, в которой указана сумма налога

в размере, меньшем ранее заявленного.

23.

Срок проведения выездной налоговойпроверки

исчисляется со дня вынесения

решения о назначении проверки и до

дня составления справки о

проведенной проверке (п. 8 ст. 89 НК

РФ).

Выездная налоговая проверка не может

продолжаться более двух календарных

месяцев (п. 6 ст. 89 НК РФ).

24.

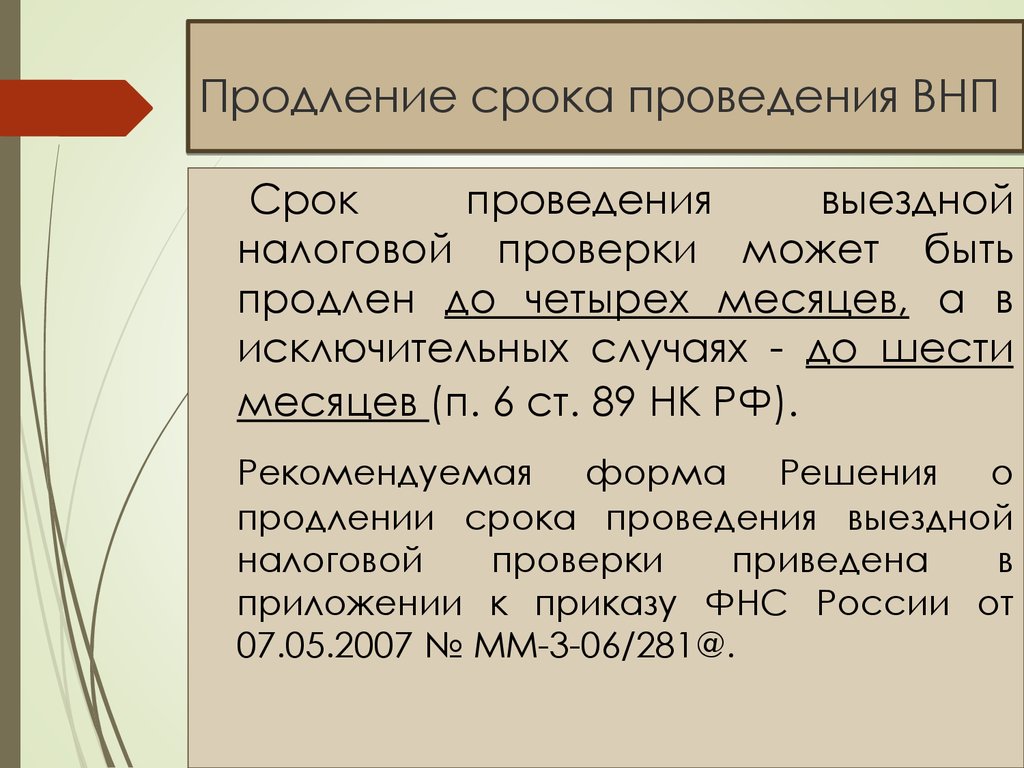

Продление срока проведения ВНПСрок

проведения

выездной

налоговой проверки может быть

продлен до четырех месяцев, а в

исключительных случаях - до шести

месяцев (п. 6 ст. 89 НК РФ).

Рекомендуемая форма Решения о

продлении срока проведения выездной

налоговой

проверки

приведена

в

приложении к приказу ФНС России от

07.05.2007 № ММ-3-06/281@.

25.

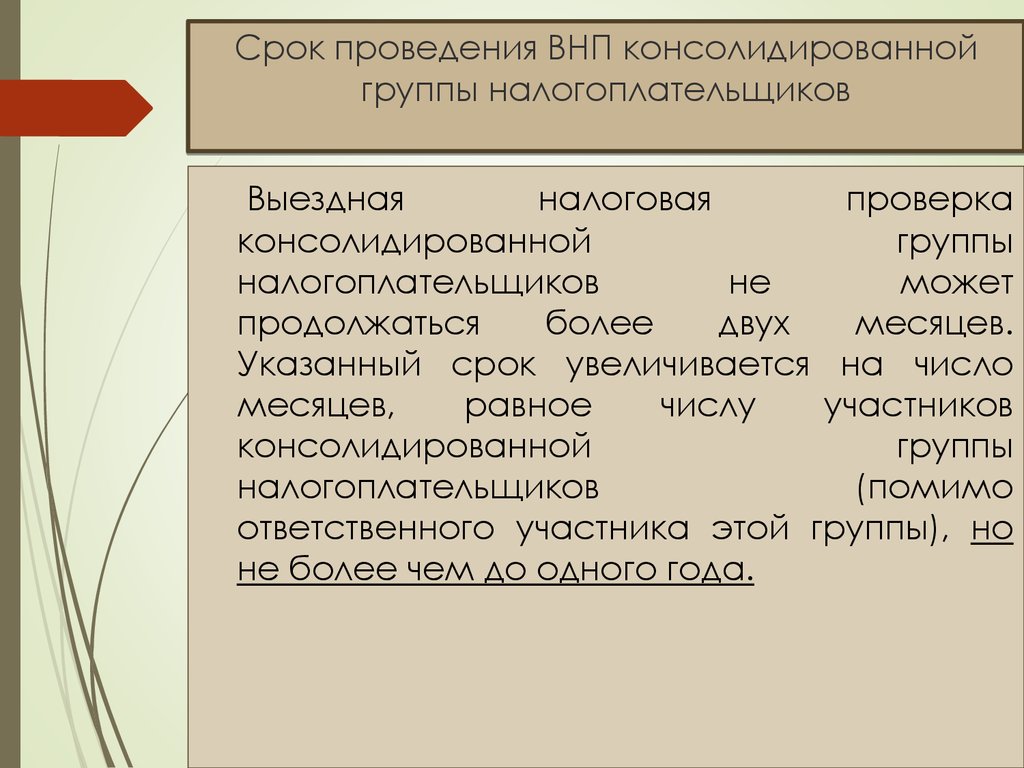

Срок проведения ВНП консолидированнойгруппы налогоплательщиков

Выездная

налоговая

проверка

консолидированной

группы

налогоплательщиков

не

может

продолжаться

более

двух

месяцев.

Указанный срок увеличивается на число

месяцев,

равное

числу

участников

консолидированной

группы

налогоплательщиков

(помимо

ответственного участника этой группы), но

не более чем до одного года.

26.

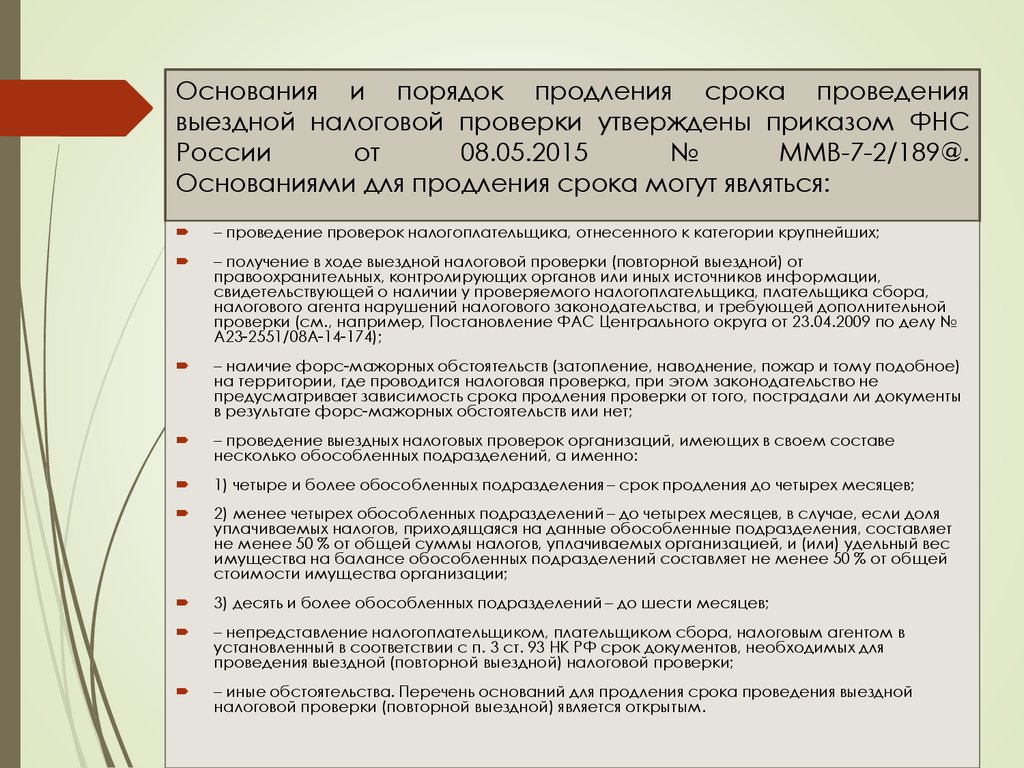

Основания и порядок продления срока проведениявыездной налоговой проверки утверждены приказом ФНС

России

от

08.05.2015

№

ММВ-7-2/189@.

Основаниями для продления срока могут являться:

– проведение проверок налогоплательщика, отнесенного к категории крупнейших;

– получение в ходе выездной налоговой проверки (повторной выездной) от

правоохранительных, контролирующих органов или иных источников информации,

свидетельствующей о наличии у проверяемого налогоплательщика, плательщика сбора,

налогового агента нарушений налогового законодательства, и требующей дополнительной

проверки (см., например, Постановление ФАС Центрального округа от 23.04.2009 по делу №

А23-2551/08А-14-174);

– наличие форс-мажорных обстоятельств (затопление, наводнение, пожар и тому подобное)

на территории, где проводится налоговая проверка, при этом законодательство не

предусматривает зависимость срока продления проверки от того, пострадали ли документы

в результате форс-мажорных обстоятельств или нет;

– проведение выездных налоговых проверок организаций, имеющих в своем составе

несколько обособленных подразделений, а именно:

1) четыре и более обособленных подразделения – срок продления до четырех месяцев;

2) менее четырех обособленных подразделений – до четырех месяцев, в случае, если доля

уплачиваемых налогов, приходящаяся на данные обособленные подразделения, составляет

не менее 50 % от общей суммы налогов, уплачиваемых организацией, и (или) удельный вес

имущества на балансе обособленных подразделений составляет не менее 50 % от общей

стоимости имущества организации;

3) десять и более обособленных подразделений – до шести месяцев;

– непредставление налогоплательщиком, плательщиком сбора, налоговым агентом в

установленный в соответствии с п. 3 ст. 93 НК РФ срок документов, необходимых для

проведения выездной (повторной выездной) налоговой проверки;

– иные обстоятельства. Перечень оснований для продления срока проведения выездной

налоговой проверки (повторной выездной) является открытым.

27.

Мотивированный запрос о продлениисрока

Для продления срока проведения

выездной

(повторной

выездной)

налоговой

проверки

налоговым

органом, проводящим проверку, в

вышестоящий

налоговый

орган

направляется мотивированный запрос

о

продлении

срока

проведения

выездной

(повторной

выездной)

налоговой проверки.

28.

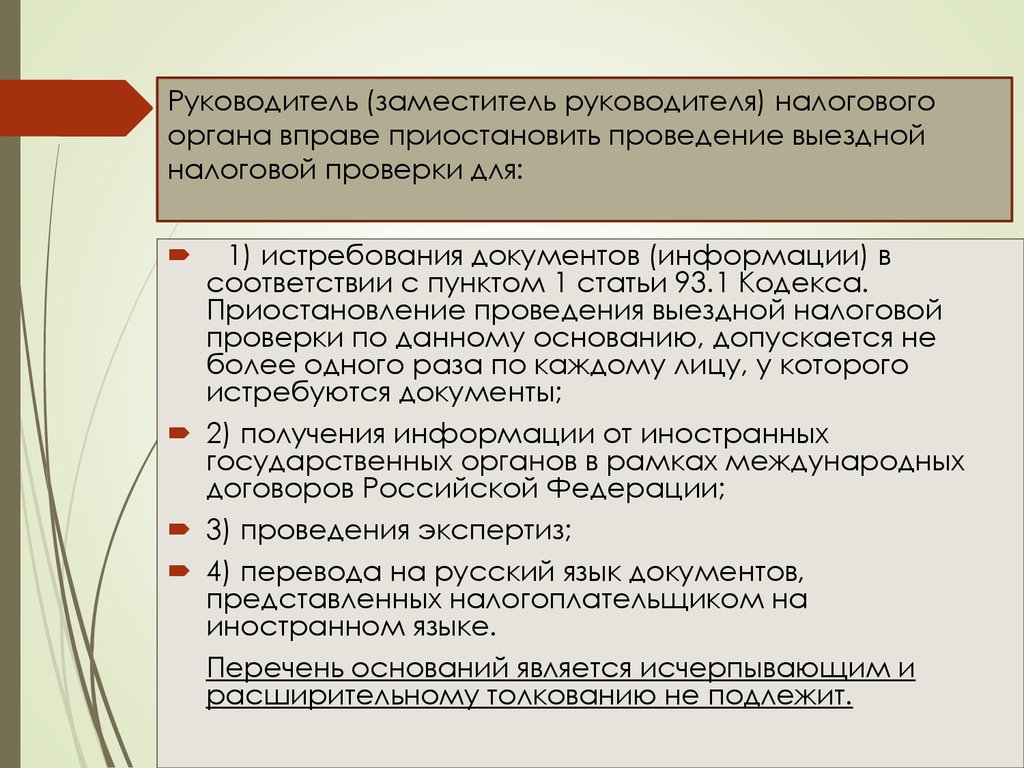

Руководитель (заместитель руководителя) налоговогооргана вправе приостановить проведение выездной

налоговой проверки для:

1) истребования документов (информации) в

соответствии с пунктом 1 статьи 93.1 Кодекса.

Приостановление проведения выездной налоговой

проверки по данному основанию, допускается не

более одного раза по каждому лицу, у которого

истребуются документы;

2) получения информации от иностранных

государственных органов в рамках международных

договоров Российской Федерации;

3) проведения экспертиз;

4) перевода на русский язык документов,

представленных налогоплательщиком на

иностранном языке.

Перечень оснований является исчерпывающим и

расширительному толкованию не подлежит.

29.

Приостановление ивозобновление проведения ВНП

Приостановление и возобновление проведения

выездной налоговой проверки оформляются

соответствующим решением руководителя

(заместителя руководителя) налогового органа,

проводящего указанную проверку.

Формы

Решения

о

приостановлении

проведения выездной налоговой проверки и

Решения

о

возобновлении

проведения

выездной налоговой проверки приведены в

приложениях к приказу ФНС от 08.05.2015г.

№ММВ-7-2/189

30.

Срок приостановления ВНП:до шести месяцев;

срок

приостановления

указанной

проверки может быть увеличен на три

месяца (п.9 ст. 89 НК РФ) в случае, если

проверка

была

приостановлена

для

получения информации от иностранных

государственных

органов

в

рамках

международных договоров Российской

Федерации, и в течение шести месяцев

налоговый орган не смог получить

запрашиваемую информацию

31.

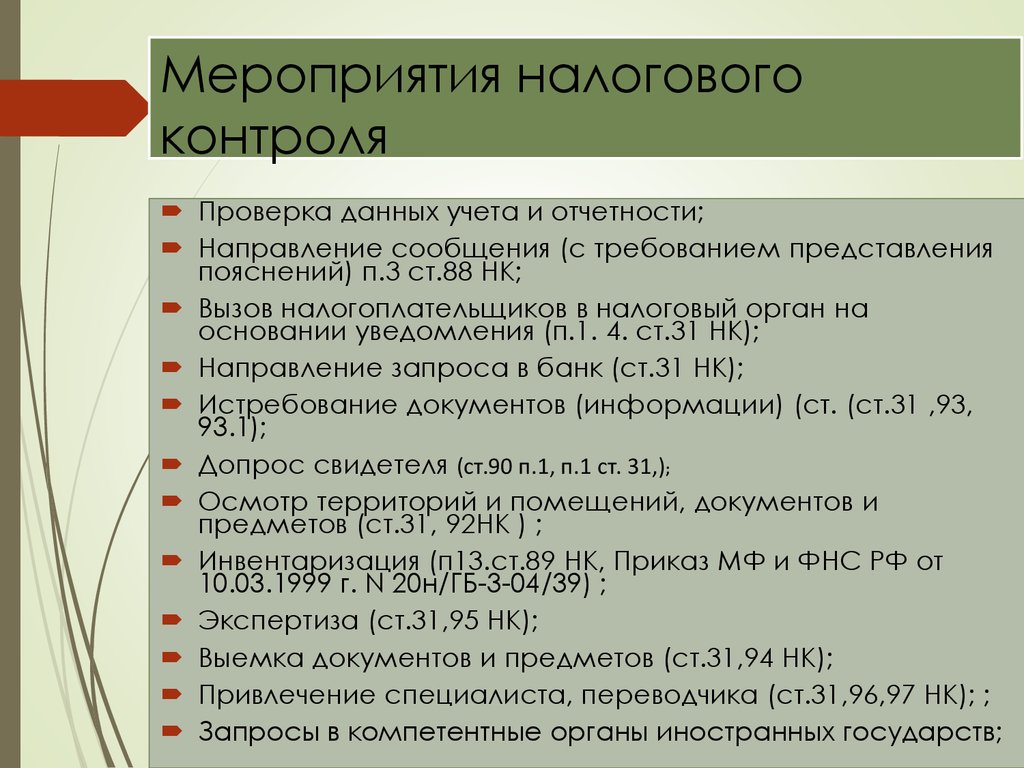

Мероприятия налоговогоконтроля

Проверка данных учета и отчетности;

Направление сообщения (с требованием представления

пояснений) п.3 ст.88 НК;

Вызов налогоплательщиков в налоговый орган на

основании уведомления (п.1. 4. ст.31 НК);

Направление запроса в банк (ст.31 НК);

Истребование документов (информации) (ст. (ст.31 ,93,

93.1);

Допрос свидетеля (ст.90 п.1, п.1 ст. 31,);

Осмотр территорий и помещений, документов и

предметов (ст.31, 92НК ) ;

Инвентаризация (п13.ст.89 НК, Приказ МФ и ФНС РФ от

10.03.1999 г. N 20н/ГБ-3-04/39) ;

Экспертиза (ст.31,95 НК);

Выемка документов и предметов (ст.31,94 НК);

Привлечение специалиста, переводчика (ст.31,96,97 НК); ;

Запросы в компетентные органы иностранных государств;

32.

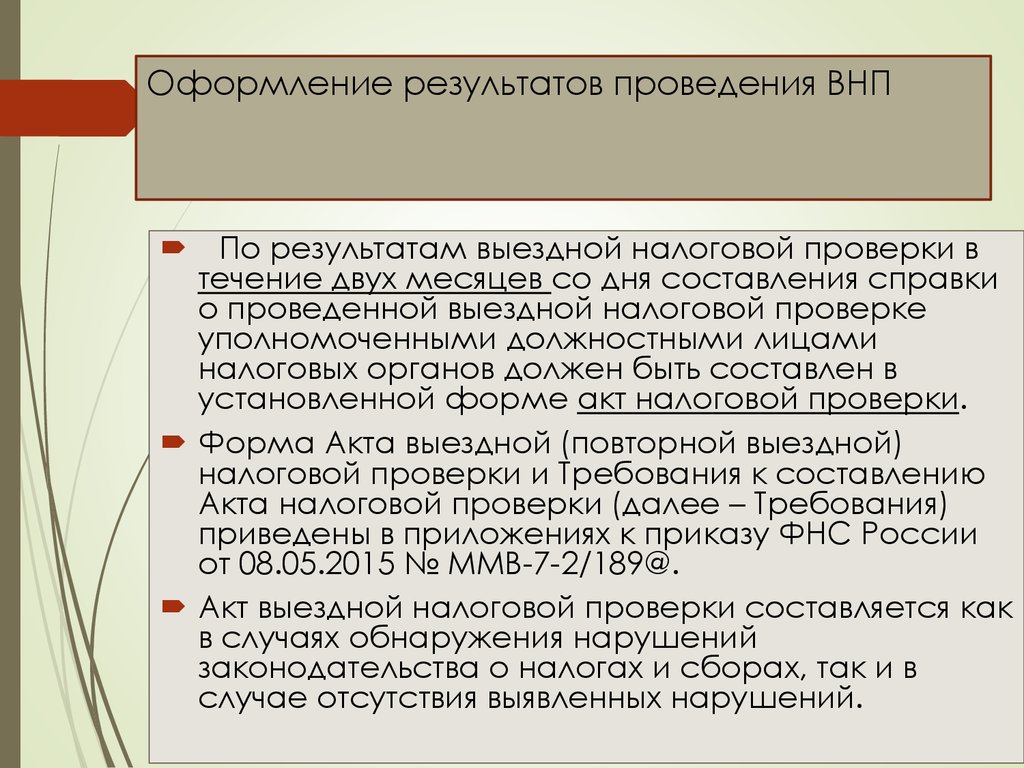

Оформление результатов проведения ВНППо результатам выездной налоговой проверки в

течение двух месяцев со дня составления справки

о проведенной выездной налоговой проверке

уполномоченными должностными лицами

налоговых органов должен быть составлен в

установленной форме акт налоговой проверки.

Форма Акта выездной (повторной выездной)

налоговой проверки и Требования к составлению

Акта налоговой проверки (далее – Требования)

приведены в приложениях к приказу ФНС России

от 08.05.2015 № ММВ-7-2/189@.

Акт выездной налоговой проверки составляется как

в случаях обнаружения нарушений

законодательства о налогах и сборах, так и в

случае отсутствия выявленных нарушений.