Финансы

ФинансыПохожие презентации:

")

Практическое занятие №4: "Определение стоимости предприятия. Количественный метод"

1.

Практическое занятие 4ОПРЕДЕЛЕНИЕ СТОИМОСТИ

ПРЕДПРИЯТИЯ.

КОЛИЧЕСТВЕННЫЙ МЕТОД

2.

Пример заданияОпределить стоимость предприятия при помощи количественного метода

Определение стоимости компании проводится поэтапно. Обозначим этап символом

Х. Тогда, номер этапа будет обозначен индексом при символе этапа.

Обычно требуются следующие этапы:

Х1 (1-й этап) – составление усредненного счета доходов и расходов на12 месяцев

вперед;

Х2 (2-й этап) – определение стоимости основных фондов;

Х3 (3-й этап) – определение размера арендных платежей или стоимости

эксплуатации основных фондов в расчете на 1 год;

Х4 (4-й этап) – определение дополнительного дохода путем вычитания арендных

платежей (Х3) из чистой прибыли до налогообложения(Х1);

Х5 (5-й этап) – определение коэффициента дополнительного дохода;

Х6 (6-й этап) – определение величины дополнительного дохода путем умножения

дополнительного дохода (Х4) на коэффициент (Х5);

Х7 (7-й этап) – определение общей стоимости компании путем сложения стоимости

основных фондов (Х2) и величины дополнительного дохода (Х6).

3.

Варианты для решения(высланы на электронную почту)

Вариант

Реализация в 2018 г, тыс. руб.

Реализация на 12 мес. вперед, тыс. руб.

Стоимость основных фондов, тыс. руб.

Уровень инфляции, %

Превышение

арендной

платы

уровня

инфляции, %

Необходимые финансовые вложения, тыс.

руб.

Отрасль промышленности

Конкуренция

Риск убытков

Время создания компании

Темп роста компании

Статус компании

1, 16

380

400

2 200

8

2, 17

800

790

1 550

10

3, 18

1 318

1 500

2 000

4

4, 19

1 000

1 300

1 800

8

5, 20

869

870

560

5

4

2

1

3

4

500

300

200

150

200

6

3

3

0

3

6

3

0

3

6

0

0

6

3

6

3

6

0

6

3

0

6

3

6

3

3

6

6

6

0

4.

Алгоритм решения: этап 1 – составление усредненного счетадоходов и расходов

С финансовой точки зрения

подобный счет представляет

собой

способ

определения

доходов

компании

на

12

месяцев вперед, считая со дня

проведения оценки стоимости

компании.

В

таблице

1

приведен усредненный счет

доходов

и

расходов

гипотетической

компании.

Процентные

соотношения

между статьями выведены на

основе

многолетней

бухгалтерской практики и

отражают

оптимальное

соотношение между ними.

Таблица 1. – Усредненный счет доходов и расходов

компании

Статьи доходов и

расходов

Реализация

Прямые

производственные

расходы

Заработная

плата

производственного

персонала

Валовая прибыль

Расходы

по

реализации

Административные

расходы

Заработная

плата

руководителей

Фонд

замены

оборудования

или

амортизация

Текущий

и

капитальный ремонт

Разное

Итого

накладных

расходов

Чистая прибыль до

налогообложения

Величина доходов и Величина доходов и

расходов на 2018

расходов на 12 мес.

год

вперед

руб.

%

руб.

%

100

100

30,4

30,4

28,8

28,8

40,8

40,8

13,3

13,2

8,1

6,0

6,2

7,0

1,8

3,0

0,8

1,0

0,8

1,0

31,0

31,2

9,8

9,6

5.

Алгоритм решения: этап 1 – составление усредненного счетадоходов и расходов

Таблица 1. – Усредненный счет доходов и расходов компании

(расчет на основе исходных данных)

Статьи доходов и расходов

Величина доходов и

расходов на 2018 год

Величина доходов и

расходов на 12 мес. вперед

руб.

650 000

%

100

руб.

700 000

%

100

197 600

30,4

212 800

30,4

Заработная

плата

производственного персонала

187 000

28,8

201 600

28,8

Валовая прибыль

265 200

40,8

285 600

40,8

Расходы по реализации

86 750

13,3

92 400

13,2

Административные расходы

52 650

8,1

42 000

6,0

40 000

6,2

49 000

7,0

11 700

1,8

21 000

3,0

5 200

0,8

7 000

1,0

5 200

0,8

7 000

1,0

201 500

31,0

218 400

31,2

63 700

9,8

67 200

9,6

Реализация

Прямые

производственные

расходы

Заработная

плата

руководителей

Фонд замены оборудования

или амортизация

Текущий

и

капитальный

ремонт

Разное

Итого накладных расходов

Чистая

прибыль

налогообложения

до

6.

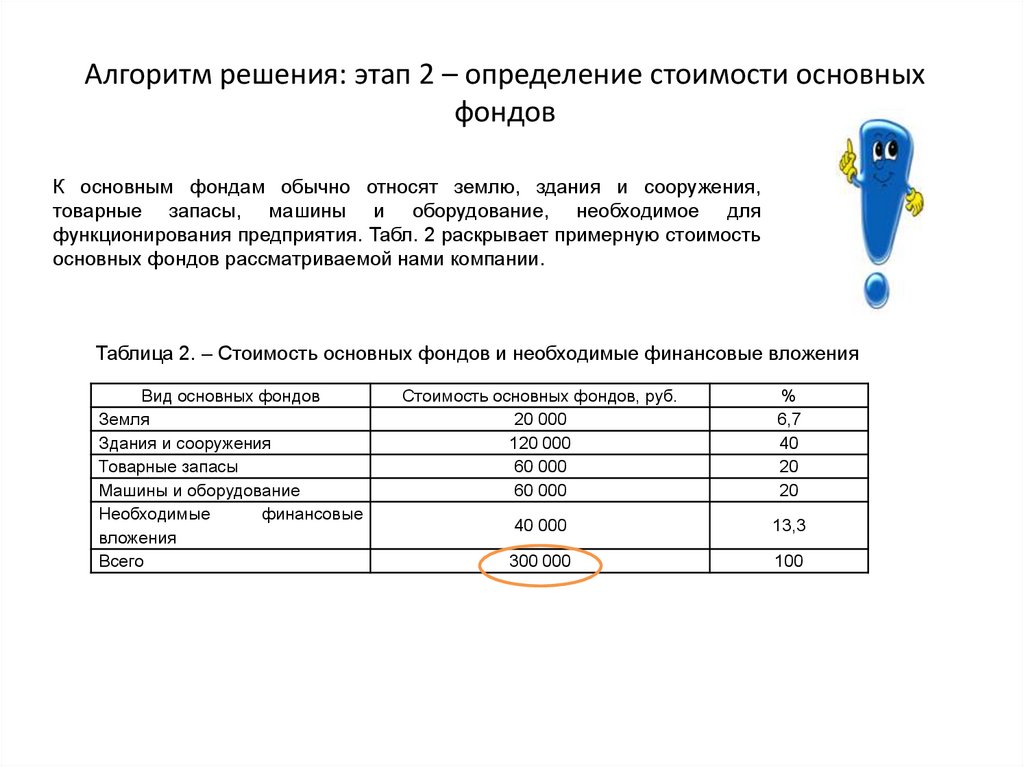

Алгоритм решения: этап 2 – определение стоимости основныхфондов

К основным фондам обычно относят землю, здания и сооружения, товарные запасы, машины

и оборудование, необходимое для функционирования предприятия. Табл. 2 раскрывает

примерную стоимость основных фондов рассматриваемой нами компании.

Таблица 2. – Стоимость основных фондов и необходимые финансовые вложения

Вид основных фондов

Земля

Здания и сооружения

Товарные запасы

Машины и оборудование

Необходимые

финансовые

вложения

Всего

Стоимость основных фондов, руб.

%

6,7

40

20

20

13,3

100

7.

Алгоритм решения: этап 2 – определение стоимости основныхфондов

К основным фондам обычно относят землю, здания и сооружения,

товарные запасы, машины и оборудование, необходимое для

функционирования предприятия. Табл. 2 раскрывает примерную стоимость

основных фондов рассматриваемой нами компании.

Таблица 2. – Стоимость основных фондов и необходимые финансовые вложения

Вид основных фондов

Земля

Здания и сооружения

Товарные запасы

Машины и оборудование

Необходимые

финансовые

вложения

Всего

Стоимость основных фондов, руб.

20 000

120 000

60 000

60 000

%

6,7

40

20

20

40 000

13,3

300 000

100

8.

Алгоритм решения: этап 3 – арендные платежи или стоимостьэксплуатации основных фондов

Величина ставки арендной платы может меняться со временем,

однако на практике принято выражать ставку арендной платы

величиной, на 4 % превышающей годовой уровень инфляции.

Поскольку мы принимаем уровень инфляции равным 8 %

годовых (по условию задачи), то ставка арендной платы будет равна

12 % годовых (8+4=12%). Отсюда находим расходы на аренду и

эксплуатацию основных фондов:

300 000 х 12 = 36 000 руб.

Следовательно, стоимость эксплуатации основных фондов за год

составляет 36 000 руб.

9.

Алгоритм решения: этап 4 – определение дополнительногодохода.

Дополнительный доход представляет собой сальдо чистой

прибыли до налогообложения (Х1) и расходов на аренду (Х3).

Таким образом, дополнительный доход составляет:

67 200 – 36 000 = 31 200 руб.

Следовательно, дополнительный доход составляет 31200 руб.

10.

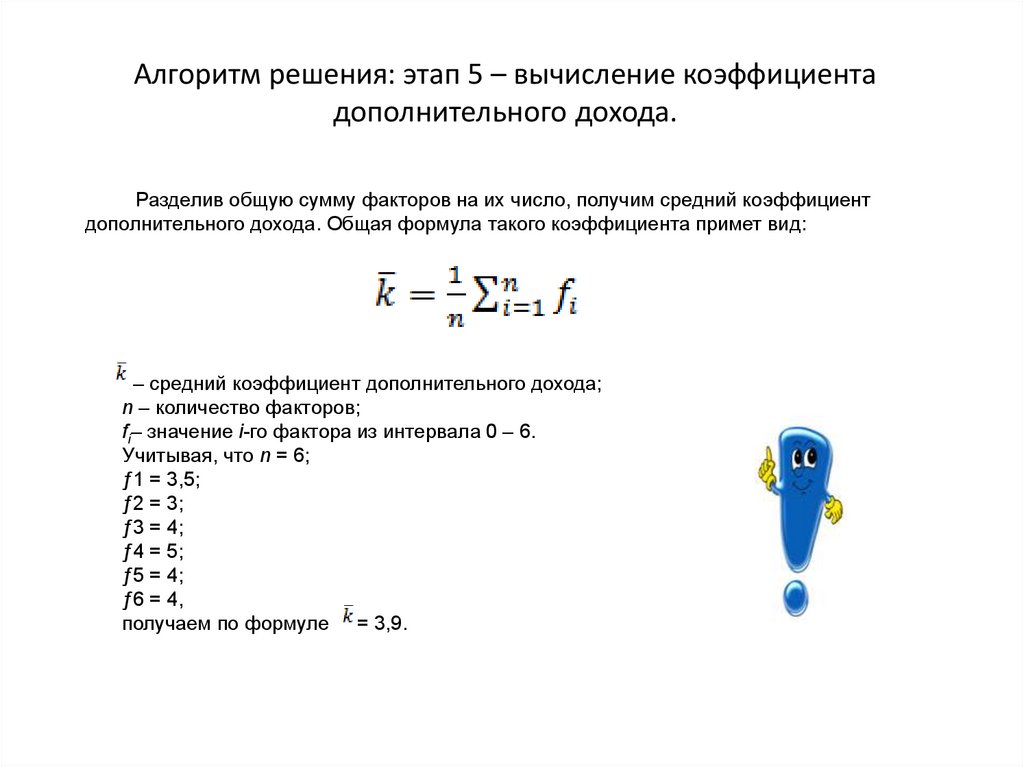

Алгоритм решения: этап 5 – вычисление коэффициентадополнительного дохода.

Коэффициент дополнительного дохода позволяет варьировать

величину дополнительного дохода в зависимости от отрасли

промышленности или условий бизнеса. Коэффициент должен учитывать

тенденции и перспективы развития предприятия, его стабильность и риск

потенциального покупателя предприятия.

Таким образом, изменяется величина, выражающая оценку ряда

нематериальных факторов, определяемых в западной практике понятием

«гудвилл». Примем число факторов равным шести (6), а степень влияния

каждого фактора – равной от 0 до 6 (0 – 6). Подобный диапазон

изменения принимается на основании эмпирически полученных данных о

соотношении величины материальных и нематериальных активов

компании. Факторы и их составляющие объединены в табл. 3.

11.

Алгоритм решения: этап 5 – вычисление коэффициентадополнительного дохода.

Таблица 3. – Степень влияния и значения различных факторов

№ фактора

Факторы и их составляющие

1

2

Отрасль промышленности:

быстро развивающаяся, возможен

быстрый рост предприятия

по развитию опережающая темпы

инфляции

находящаяся в упадке

Конкуренция:

незначительная, малая вероятность

появления новых конкурентов

обычная

высокая при нестабильном рынке

сбыта

Риск убытков:

гарантированный высокий доход

возможен стабильный доход

доход связан с постоянным риском

Время создания компании:

старая

компания,

ведет

многолетний учет

операций

и

имеет

хорошую

репутацию

относительно молодая компания с

неплохими

показателями

и

установившейся практикой работы

недавно созданная компания без

установившейся практики работы

1.

2.

3.

4.

Степеньвлияния

составляющей

(0–6)

3

Значение

фактора

(0 – 6)

4

1

5.

6

3

3,5

0

6.

6

3

4

0

6

3

0

4

6

5

3

0

2

Темп роста компании:

быстрый

неуклонный, немного опережающий

темпы инфляции

замедляющийся

Статус компании:

передовая, работающая в новой,

перспективной отрасли

уважаемая,

работающая

в

стабильном окружении

не имеющая положения, выполняет

разную, в том числе черную работу

Итого

3

4

6

3

4

0

6

3

4

0

23,5

12.

Алгоритм решения: этап 5 – вычисление коэффициентадополнительного дохода.

Разделив общую сумму факторов на их число, получим средний коэффициент

дополнительного дохода. Общая формула такого коэффициента примет вид:

– средний коэффициент дополнительного дохода;

n – количество факторов;

fi– значение i-го фактора из интервала 0 – 6.

Учитывая, что n = 6;

ƒ1 = 3,5;

ƒ2 = 3;

ƒ3 = 4;

ƒ4 = 5;

ƒ5 = 4;

ƒ6 = 4,

получаем по формуле = 3,9.

13.

Алгоритм решения: этап 6 – вычисление величиныдополнительного дохода с учетом коэффициента

Для вычисления действительной величины дополнительного

дохода, зависящей от условий и обстоятельств

функционирования компании, необходимо дополнительный

доход (Х4) умножить на средний коэффициент дополнительного

дохода (Х5):

31 200 х 3,9 = 121 680 руб.

Следовательно, величина дополнительного дохода с учетом

одноименного коэффициента составляет 121680 руб.

14.

Алгоритм решения: этап 7 – определение общей стоимостикомпании

Общая стоимость действующей компании находится сложением

стоимости основных фондов (Х2), не включая в себя финансовые

вложения в размере 40 000 руб. и действительной величины

дополнительного дохода (Х6):

260 000 + 121 680 = 381 680 руб.

Финансовые вложения в размере 40 000 руб. не входят в покупную

цену приобретаемой компании. Покупатель должен оплатить эти расходы

отдельно.

Вывод: общая стоимость компании составляет 381,68

тыс. руб.

15.

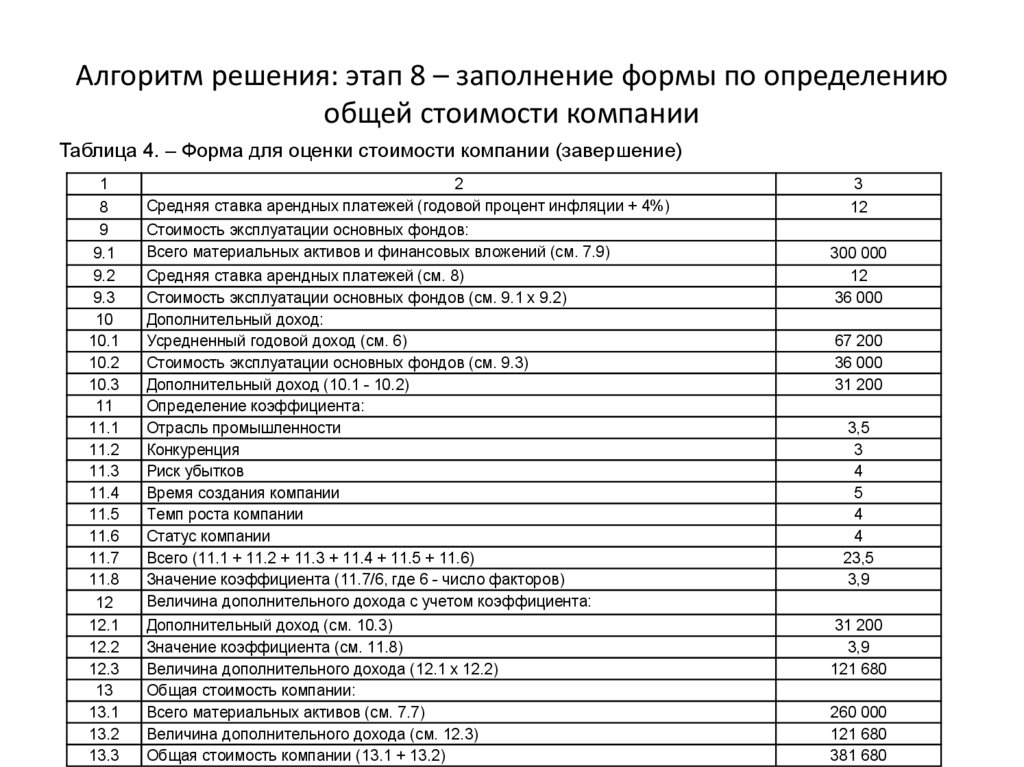

Алгоритм решения: этап 8 – заполнение формы по определениюобщей стоимости компании

Таблица 4. – Форма для оценки стоимости компании (начало)

№

Содержание пунктов

1

1

2

Реализация на 12 месяцев вперед

Общие производственные расходы (прямые производственные расходы + зарплата

производственного персонала)

Административные расходы

Зарплата

владельца

компании

(соответствует

уровню

зарплаты

квалифицированного руководителя в компаниях аналогичного профиля)

Фонд замены оборудования (равен балансовой величине амортизации, его размеры

должны быть таковы, чтобы обеспечивать замену оборудования по мере его

износа)

Усредненный годовой доход (1 - 2 - 3 - 4 - 5)

Стоимость основных фондов – необходимые финансовые вложения:

2

3

4

5

6

7

7.1

7.2

7.3

7.4

7.5

7.6

7.7

7.8

7.9

Земля

Здания

Всего товарных запасов, в т.ч. сырье, полуфабрикаты, готовая продукция, товарные

запасы на продажу

Оборудование

Приспособления и принадлежности

Другие материальные активы

Всего материальных активов (7.1 + 7.2 + … + 7.6)

Необходимые финансовые вложения

Всего материальных активов и финансовых вложений (7.7 + 7.8)

Значение величины,

руб.

3

700 000

506 800

42 000

49 000

35 000

67 200

20 000

120 000

60 000

60 000

260 000

40 000

300 000

16.

Алгоритм решения: этап 8 – заполнение формы по определениюобщей стоимости компании

Таблица 4. – Форма для оценки стоимости компании (завершение)

1

8

9

9.1

9.2

9.3

10

10.1

10.2

10.3

11

11.1

11.2

11.3

11.4

11.5

11.6

11.7

11.8

12

12.1

12.2

12.3

13

13.1

13.2

13.3

2

Средняя ставка арендных платежей (годовой процент инфляции + 4%)

Стоимость эксплуатации основных фондов:

Всего материальных активов и финансовых вложений (см. 7.9)

Средняя ставка арендных платежей (см. 8)

Стоимость эксплуатации основных фондов (см. 9.1 х 9.2)

Дополнительный доход:

Усредненный годовой доход (см. 6)

Стоимость эксплуатации основных фондов (см. 9.3)

Дополнительный доход (10.1 - 10.2)

Определение коэффициента:

Отрасль промышленности

Конкуренция

Риск убытков

Время создания компании

Темп роста компании

Статус компании

Всего (11.1 + 11.2 + 11.3 + 11.4 + 11.5 + 11.6)

Значение коэффициента (11.7/6, где 6 - число факторов)

Величина дополнительного дохода с учетом коэффициента:

Дополнительный доход (см. 10.3)

Значение коэффициента (см. 11.8)

Величина дополнительного дохода (12.1 х 12.2)

Общая стоимость компании:

Всего материальных активов (см. 7.7)

Величина дополнительного дохода (см. 12.3)

Общая стоимость компании (13.1 + 13.2)

3

12

300 000

12

36 000

67 200

36 000

31 200

3,5

3

4

5

4

4

23,5

3,9

31 200

3,9

121 680

260 000

121 680

381 680