Право

ПравоПохожие презентации:

")

Нормативно-правовые основы сервисной деятельности

1.

НОРМАТИВНО-ПРАВОВЫЕОСНОВЫ СЕРВИСНОЙ

ДЕЯТЕЛЬНОСТИ

2.

ЧАСТЬ 1ПОНЯТИЕ ПРЕДПРИНИМАТЕЛЬСКОЙ

ДЕЯТЕЛЬНОСТИ, ЕЁ ПРАВОВЫЕ

ОСНОВЫ

3.

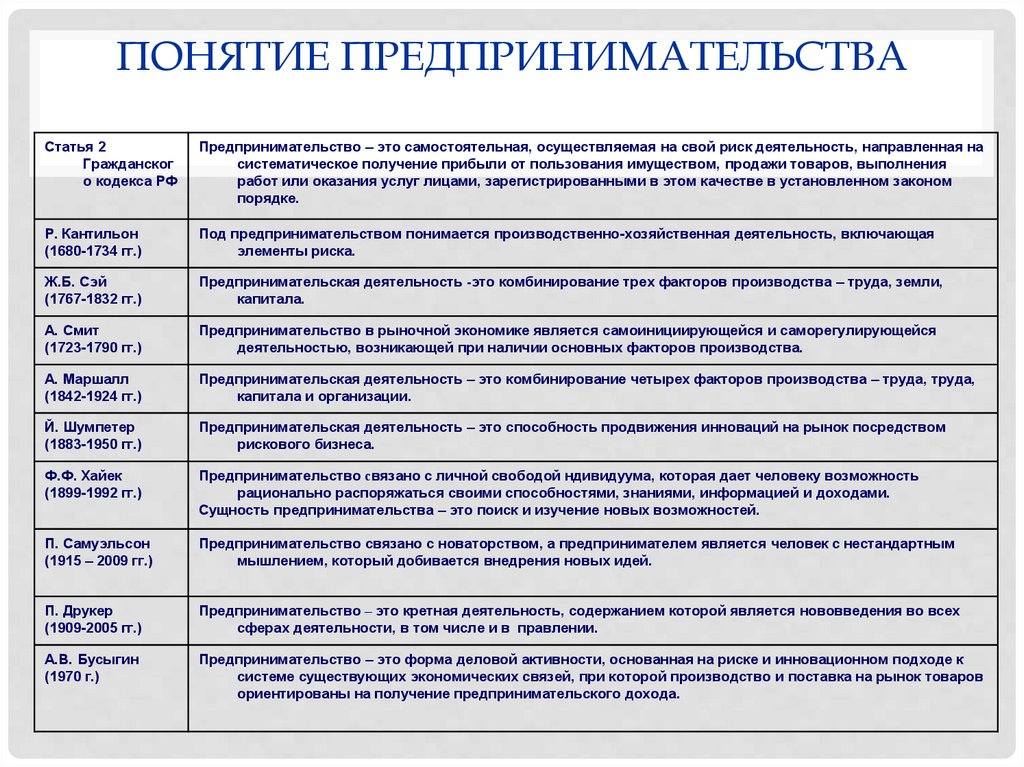

ПОНЯТИЕ ПРЕДПРИНИМАТЕЛЬСТВАCтатья 2

Гражданског

о кодекса РФ

Предпринимательство – это самостоятельная, осуществляемая на свой риск деятельность, направленная на

систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения

работ или оказания услуг лицами, зарегистрированными в этом качестве в установленном законом

порядке.

Р. Кантильон

(1680-1734 гг.)

Под предпринимательством понимается производственно-хозяйственная деятельность, включающая

элементы риска.

Ж.Б. Сэй

(1767-1832 гг.)

Предпринимательская деятельность -это комбинирование трех факторов производства – труда, земли,

капитала.

А. Смит

(1723-1790 гг.)

Предпринимательство в рыночной экономике является самоинициирующейся и саморегулирующейся

деятельностью, возникающей при наличии основных факторов производства.

А. Маршалл

(1842-1924 гг.)

Предпринимательская деятельность – это комбинирование четырех факторов производства – труда, труда,

капитала и организации.

Й. Шумпетер

(1883-1950 гг.)

Предпринимательская деятельность – это способность продвижения инноваций на рынок посредством

рискового бизнеса.

Ф.Ф. Хайек

(1899-1992 гг.)

Предпринимательство связано с личной свободой ндивидуума, которая дает человеку возможность

рационально распоряжаться своими способностями, знаниями, информацией и доходами.

Сущность предпринимательства – это поиск и изучение новых возможностей.

П. Самуэльсон

(1915 – 2009 гг.)

Предпринимательство связано с новаторством, а предпринимателем является человек с нестандартным

мышлением, который добивается внедрения новых идей.

П. Друкер

(1909-2005 гг.)

Предпринимательство – это кретная деятельность, содержанием которой является нововведения во всех

сферах деятельности, в том числе и в правлении.

А.В. Бусыгин

(1970 г.)

Предпринимательство – это форма деловой активности, основанная на риске и инновационном подходе к

системе существующих экономических связей, при которой производство и поставка на рынок товаров

ориентированы на получение предпринимательского дохода.

4.

ЦЕЛЬПРЕДПРИНИМАТЕЛЬСКОЙ

ДЕЯТЕЛЬНОСТИ СОСТОИТ

В ПОЛУЧЕНИИ ПРИБЫЛИ

В РЕЗУЛЬТАТЕ МАКСИМАЛЬНОГО

УДОВЛЕТВОРЕНИЯ ОБЩЕСТВЕННЫХ

ПОТРЕБНОСТЕЙ

5.

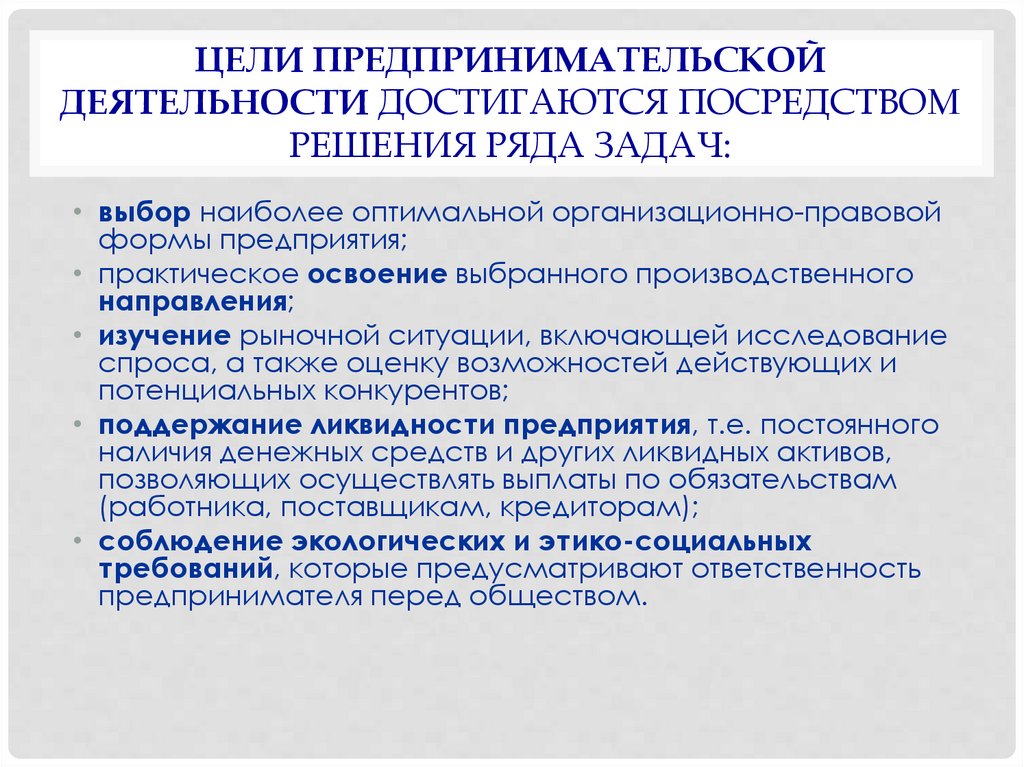

ЦЕЛИ ПРЕДПРИНИМАТЕЛЬСКОЙДЕЯТЕЛЬНОСТИ ДОСТИГАЮТСЯ ПОСРЕДСТВОМ

РЕШЕНИЯ РЯДА ЗАДАЧ:

• выбор наиболее оптимальной организационно-правовой

формы предприятия;

• практическое освоение выбранного производственного

направления;

• изучение рыночной ситуации, включающей исследование

спроса, а также оценку возможностей действующих и

потенциальных конкурентов;

• поддержание ликвидности предприятия, т.е. постоянного

наличия денежных средств и других ликвидных активов,

позволяющих осуществлять выплаты по обязательствам

(работника, поставщикам, кредиторам);

• соблюдение экологических и этико-социальных

требований, которые предусматривают ответственность

предпринимателя перед обществом.

6.

ОСНОВНЫЕ ПРИЗНАКИПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ:

• самостоятельная деятельность дееспособных граждан и их объединений,

которая подразумевает собственный выбор сферы предпринимательства;

• инициативная деятельность дееспособных граждан, направленная на

реализацию своих способностей и удовлетворение потребностей других

лиц и общества;

• процесс, направленный на систематическое извлечение прибыли

(дохода);

• деятельность, осуществляемая физическими лицами,

зарегистрированными в качестве индивидуальных предпринимателей или

юридических лиц на законных основаниях;

• систематичность осуществления предпринимательской деятельности в

течение определенного периода времени;

• процесс создания новых товаров, работ, услуг, обладающих повышенной

потребительской ценность относительно существующих аналогов;

• предпринимательская деятельность осуществляется на свой страх и риск

и под свою имущественную ответственность. Это означает, что в

соответствии с п. 2 ст. 929 ГК РФ предпринимательским риском является

риск убытков от предпринимательской деятельности из-за нарушения своих

обязательств перед контрагентами или изменений условий деятельности по

не зависящим от предпринимателя обстоятельствам, а также риск

неполучения ожидаемых доходов;

• деятельность, которая заключается в поиске и реализации новых

комбинаций факторов производства (обновление продукции, технологии,

организационных подходов) с целью эффективного использования

имеющихся ресурсов и удовлетворения потребительского спроса.

7.

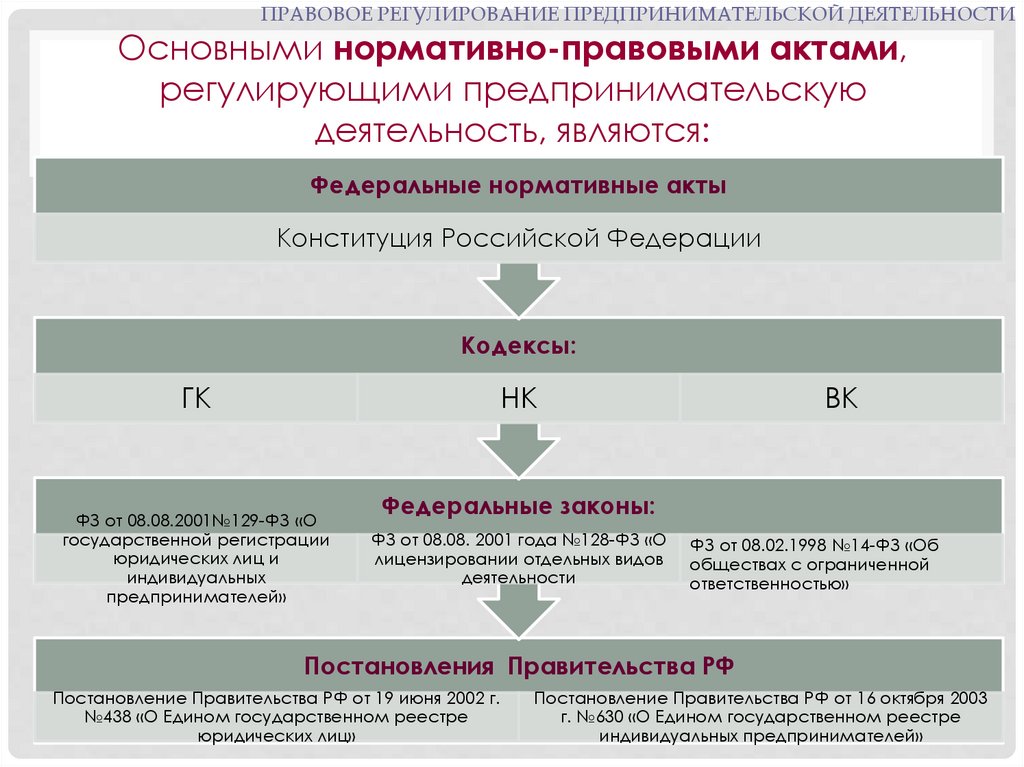

ПРАВОВОЕ РЕГУЛИРОВАНИЕ ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИОсновными нормативно-правовыми актами,

регулирующими предпринимательскую

деятельность, являются:

Федеральные нормативные акты

Конституция Российской Федерации

Кодексы:

ГК

НК

ФЗ от 08.08.2001№129-ФЗ «О

государственной регистрации

юридических лиц и

индивидуальных

предпринимателей»

ВК

Федеральные законы:

ФЗ от 08.08. 2001 года №128-ФЗ «О

лицензировании отдельных видов

деятельности

ФЗ от 08.02.1998 №14-ФЗ «Об

обществах с ограниченной

ответственностью»

Постановления Правительства РФ

Постановление Правительства РФ от 19 июня 2002 г.

№438 «О Едином государственном реестре

юридических лиц»

Постановление Правительства РФ от 16 октября 2003

г. №630 «О Едином государственном реестре

индивидуальных предпринимателей»

8.

ЧАСТЬ 2ФОРМЫ ОСУЩЕСТВЛЕНИЯ

ПРЕДПРИНИМАТЕЛЬСКОЙ

ДЕЯТЕЛЬНОСТИ

9.

ФОРМЫ ОСУЩЕСТВЛЕНИЯПРЕДПРИНИМАТЕЛЬСКОЙ

ДЕЯТЕЛЬНОСТИ

Юридическое

лицо

Индивидуальный

предприниматель

(физическое лицо)

Самозанятость

(физическое лицо)

10.

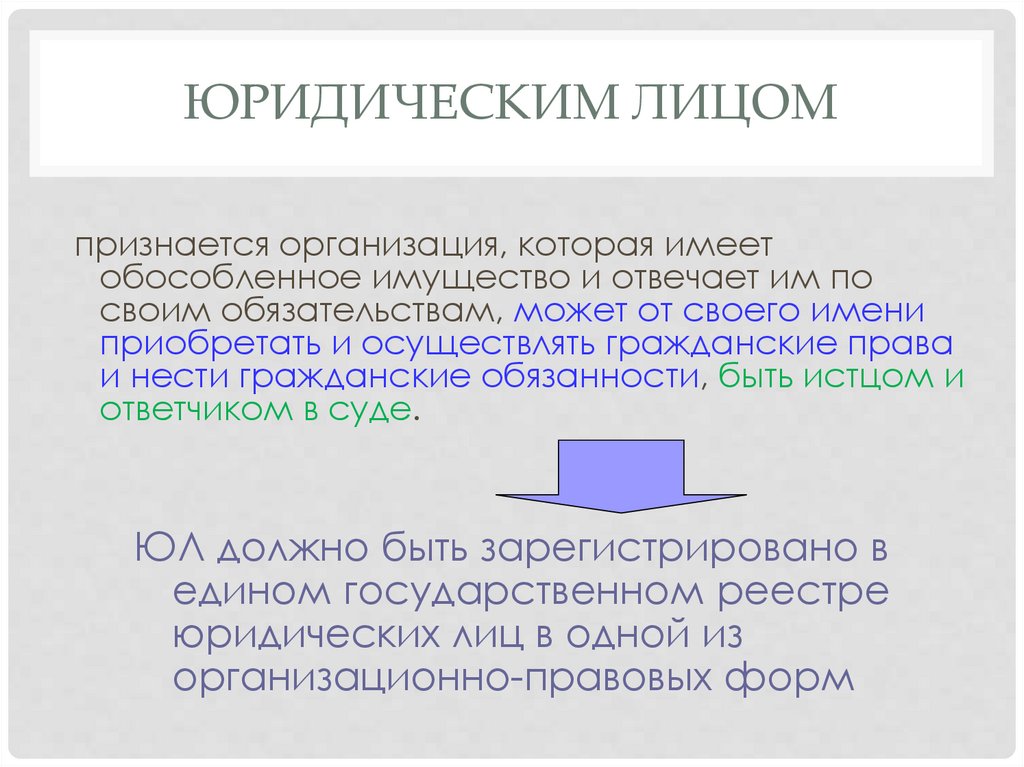

ЮРИДИЧЕСКИМ ЛИЦОМпризнается организация, которая имеет

обособленное имущество и отвечает им по

своим обязательствам, может от своего имени

приобретать и осуществлять гражданские права

и нести гражданские обязанности, быть истцом и

ответчиком в суде.

ЮЛ должно быть зарегистрировано в

едином государственном реестре

юридических лиц в одной из

организационно-правовых форм

11.

ЮРИДИЧЕСКИЕ ЛИЦАРАЗДЕЛЯЮТСЯ НА ОРГАНИЗАЦИИ

коммерческие

организации

• преследующие

извлечение прибыли в

качестве основной цели

своей деятельности

некоммерческие

организации

• не имеющие извлечение

прибыли в качестве цели

и не распределяющие

полученную прибыль

между участниками

12.

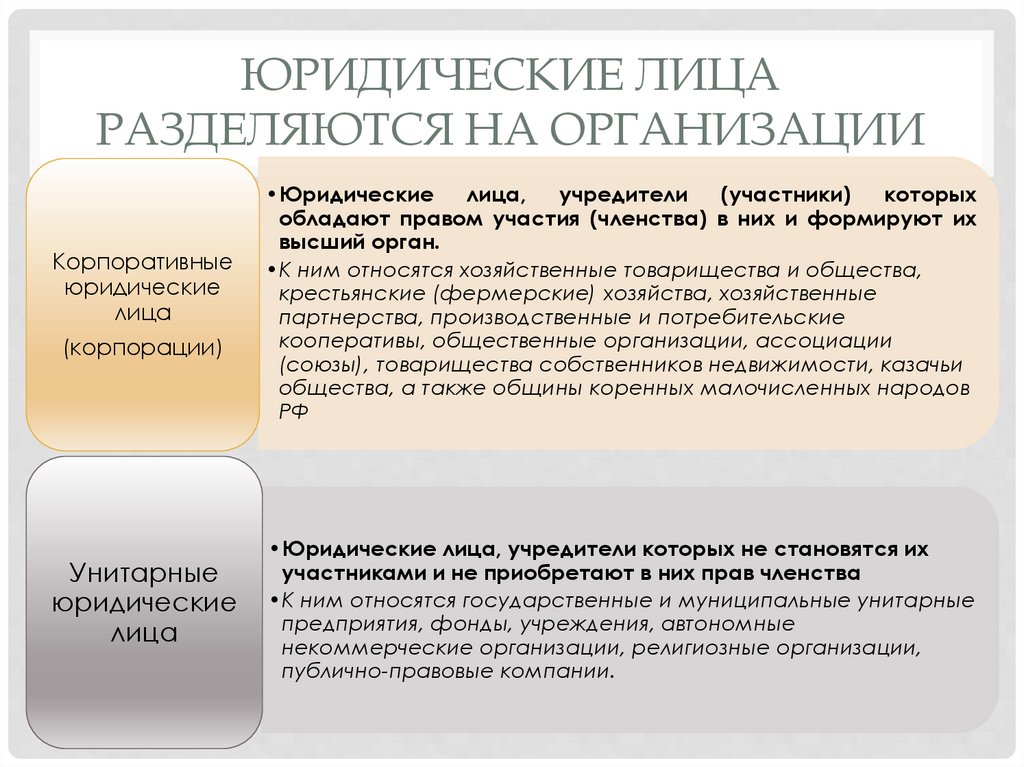

ЮРИДИЧЕСКИЕ ЛИЦАРАЗДЕЛЯЮТСЯ НА ОРГАНИЗАЦИИ

Корпоративные

юридические

лица

(корпорации)

Унитарные

юридические

лица

•Юридические

лица,

учредители

(участники)

которых

обладают правом участия (членства) в них и формируют их

высший орган.

•К ним относятся хозяйственные товарищества и общества,

крестьянские (фермерские) хозяйства, хозяйственные

партнерства, производственные и потребительские

кооперативы, общественные организации, ассоциации

(союзы), товарищества собственников недвижимости, казачьи

общества, а также общины коренных малочисленных народов

РФ

•Юридические лица, учредители которых не становятся их

участниками и не приобретают в них прав членства

•К ним относятся государственные и муниципальные унитарные

предприятия, фонды, учреждения, автономные

некоммерческие организации, религиозные организации,

публично-правовые компании.

13.

ОРГАНИЗАЦИОННО-ПРАВОВЫЕ ФОРМЫ«Общероссийский классификатор

организационно-правовых форм»

(утв. Приказом Росстандарта

от 16.10.2012 N 505-ст)

(ред. от 24.10.2018)

ОКОПФ

14.

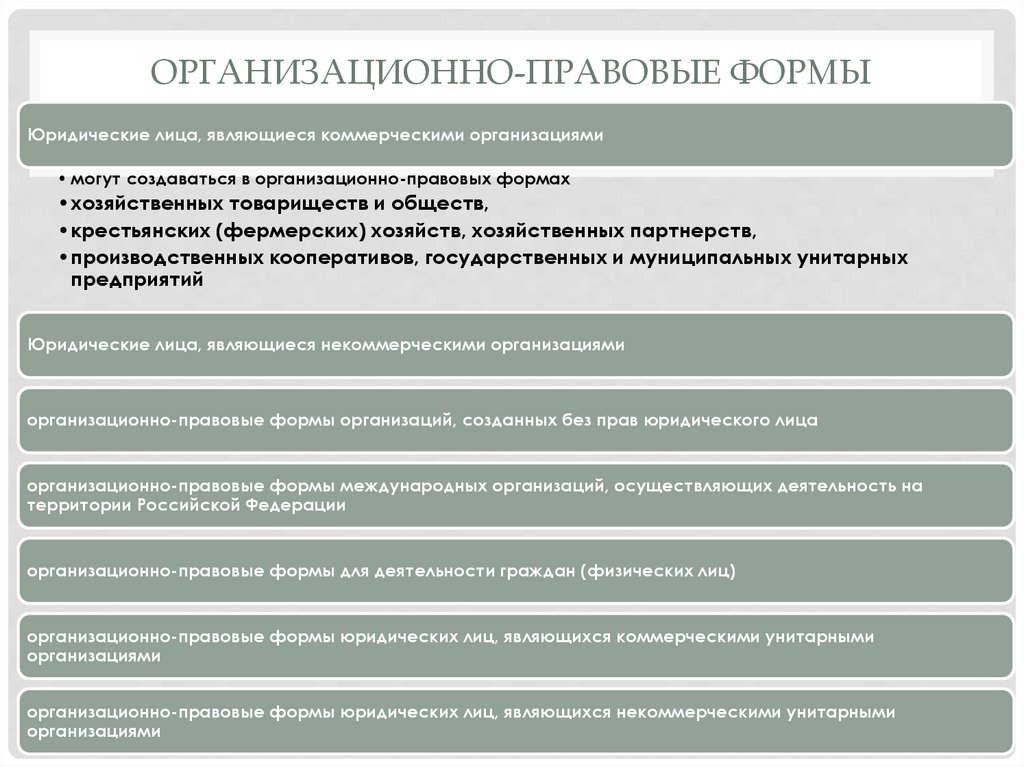

ОРГАНИЗАЦИОННО-ПРАВОВЫЕ ФОРМЫЮридические лица, являющиеся коммерческими организациями

• могут создаваться в организационно-правовых формах

•хозяйственных товариществ и обществ,

•крестьянских (фермерских) хозяйств, хозяйственных партнерств,

•производственных кооперативов, государственных и муниципальных унитарных

предприятий

Юридические лица, являющиеся некоммерческими организациями

организационно-правовые формы организаций, созданных без прав юридического лица

организационно-правовые формы международных организаций, осуществляющих деятельность на

территории Российской Федерации

организационно-правовые формы для деятельности граждан (физических лиц)

организационно-правовые формы юридических лиц, являющихся коммерческими унитарными

организациями

организационно-правовые формы юридических лиц, являющихся некоммерческими унитарными

организациями

15.

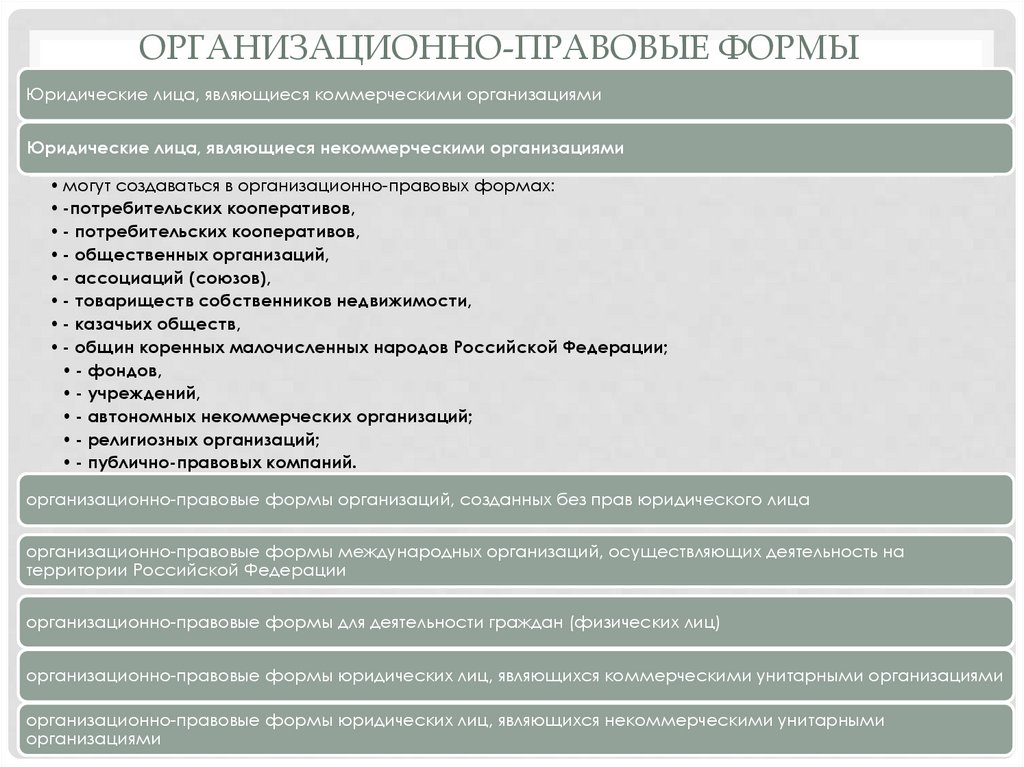

ОРГАНИЗАЦИОННО-ПРАВОВЫЕ ФОРМЫЮридические лица, являющиеся коммерческими организациями

Юридические лица, являющиеся некоммерческими организациями

• могут создаваться в организационно-правовых формах:

• -потребительских кооперативов,

• - потребительских кооперативов,

• - общественных организаций,

• - ассоциаций (союзов),

• - товариществ собственников недвижимости,

• - казачьих обществ,

• - общин коренных малочисленных народов Российской Федерации;

• - фондов,

• - учреждений,

• - автономных некоммерческих организаций;

• - религиозных организаций;

• - публично-правовых компаний.

организационно-правовые формы организаций, созданных без прав юридического лица

организационно-правовые формы международных организаций, осуществляющих деятельность на

территории Российской Федерации

организационно-правовые формы для деятельности граждан (физических лиц)

организационно-правовые формы юридических лиц, являющихся коммерческими унитарными организациями

организационно-правовые формы юридических лиц, являющихся некоммерческими унитарными

организациями

16.

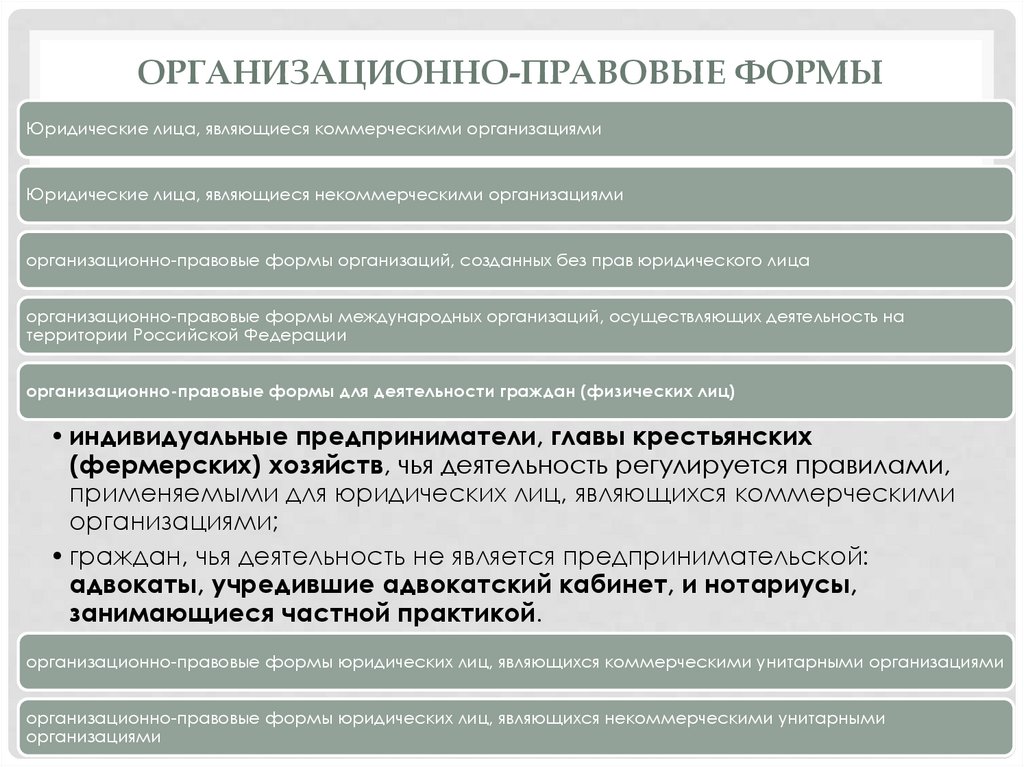

ОРГАНИЗАЦИОННО-ПРАВОВЫЕ ФОРМЫЮридические лица, являющиеся коммерческими организациями

Юридические лица, являющиеся некоммерческими организациями

организационно-правовые формы организаций, созданных без прав юридического лица

организационно-правовые формы международных организаций, осуществляющих деятельность на

территории Российской Федерации

организационно-правовые формы для деятельности граждан (физических лиц)

• индивидуальные предприниматели, главы крестьянских

(фермерских) хозяйств, чья деятельность регулируется правилами,

применяемыми для юридических лиц, являющихся коммерческими

организациями;

• граждан, чья деятельность не является предпринимательской:

адвокаты, учредившие адвокатский кабинет, и нотариусы,

занимающиеся частной практикой.

организационно-правовые формы юридических лиц, являющихся коммерческими унитарными организациями

организационно-правовые формы юридических лиц, являющихся некоммерческими унитарными

организациями

17.

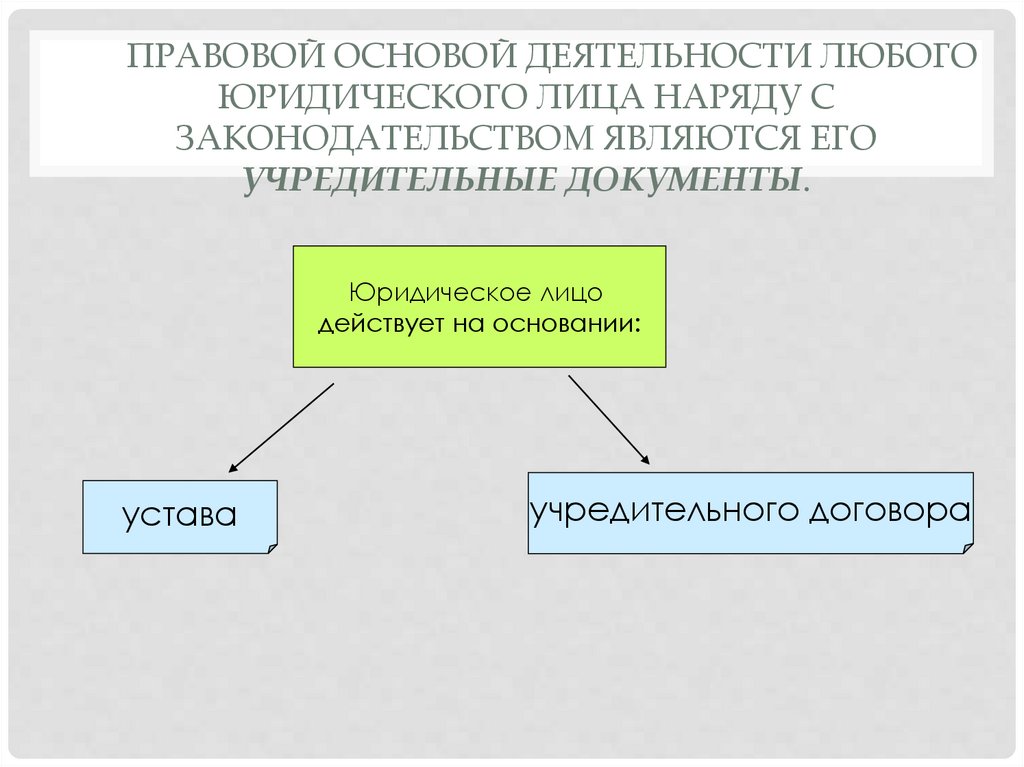

ПРАВОВОЙ ОСНОВОЙ ДЕЯТЕЛЬНОСТИ ЛЮБОГОЮРИДИЧЕСКОГО ЛИЦА НАРЯДУ С

ЗАКОНОДАТЕЛЬСТВОМ ЯВЛЯЮТСЯ ЕГО

УЧРЕДИТЕЛЬНЫЕ ДОКУМЕНТЫ.

Юридическое лицо

действует на основании:

устава

учредительного договора

18.

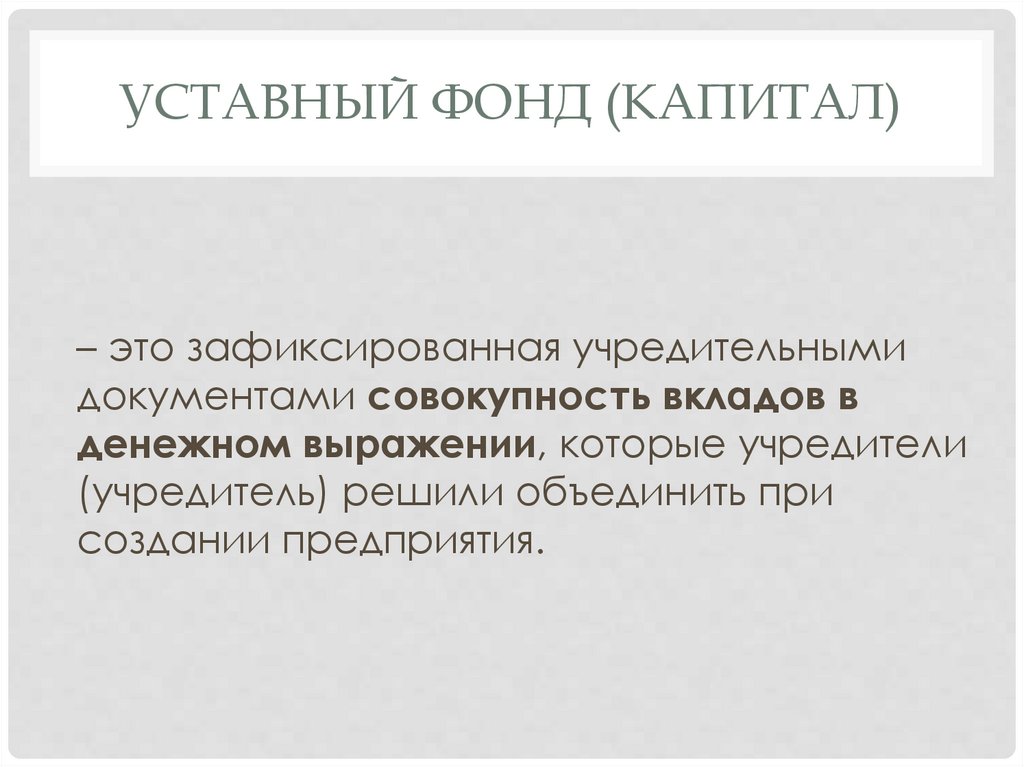

УСТАВНЫЙ ФОНД (КАПИТАЛ)– это зафиксированная учредительными

документами совокупность вкладов в

денежном выражении, которые учредители

(учредитель) решили объединить при

создании предприятия.

19.

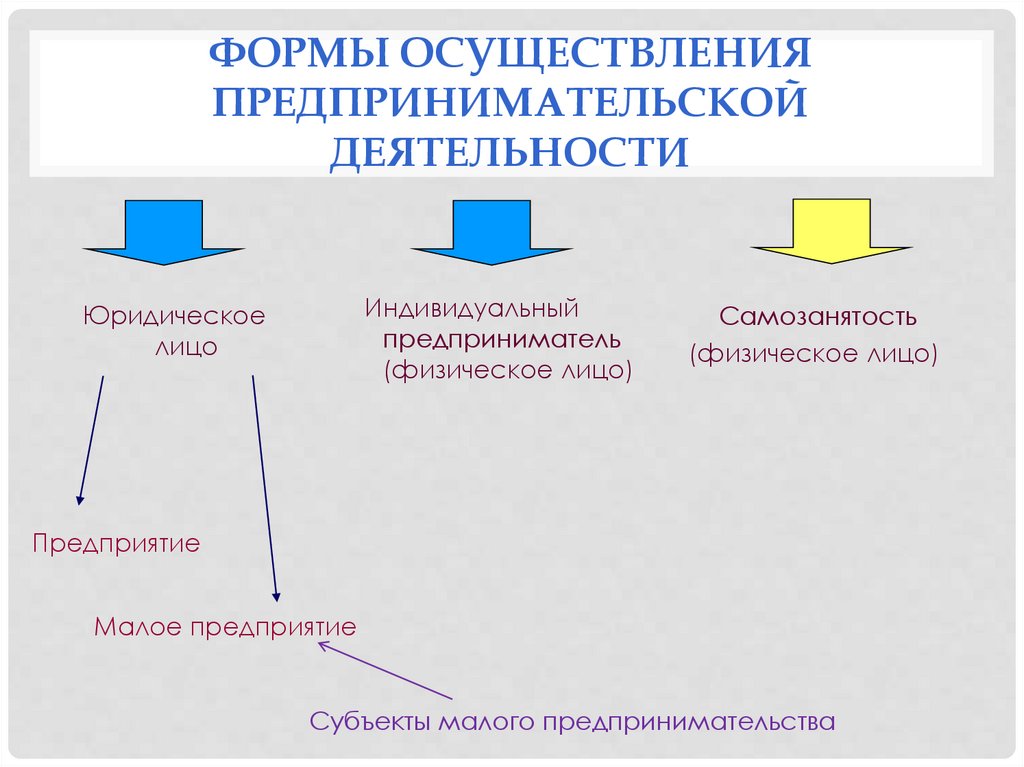

ФОРМЫ ОСУЩЕСТВЛЕНИЯПРЕДПРИНИМАТЕЛЬСКОЙ

ДЕЯТЕЛЬНОСТИ

Индивидуальный

предприниматель

(физическое лицо)

Юридическое

лицо

Самозанятость

(физическое лицо)

Предприятие

Малое предприятие

Субъекты малого предпринимательства

20.

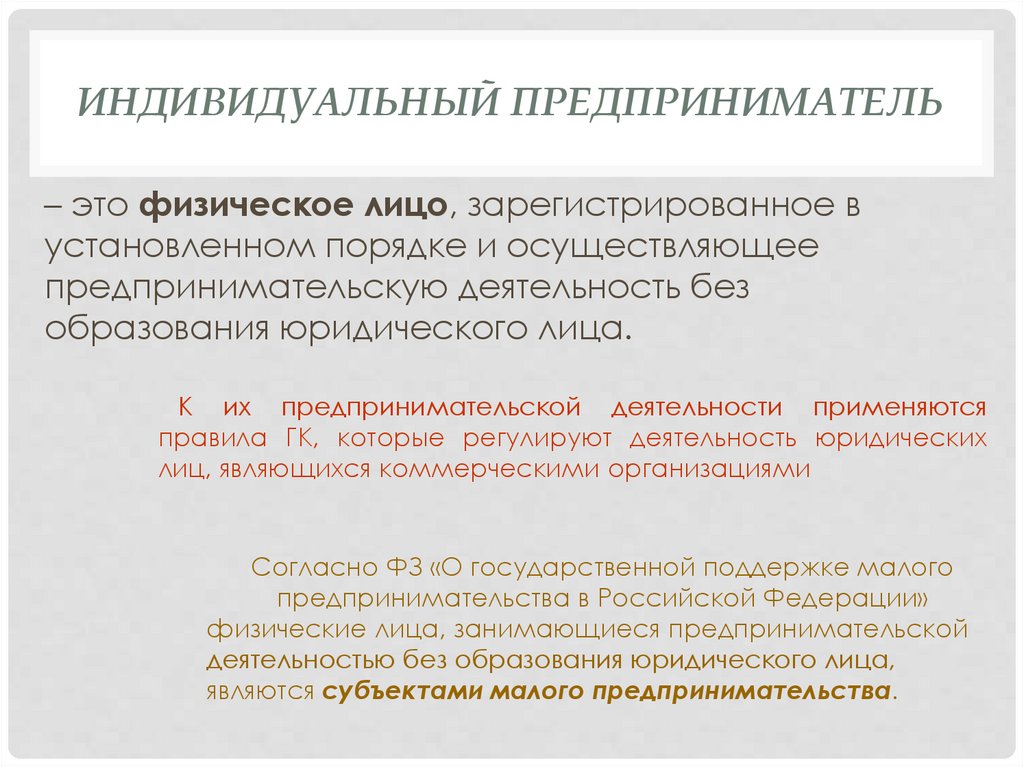

ИНДИВИДУАЛЬНЫЙ ПРЕДПРИНИМАТЕЛЬ– это физическое лицо, зарегистрированное в

установленном порядке и осуществляющее

предпринимательскую деятельность без

образования юридического лица.

К их предпринимательской деятельности применяются

правила ГК, которые регулируют деятельность юридических

лиц, являющихся коммерческими организациями

Согласно ФЗ «О государственной поддержке малого

предпринимательства в Российской Федерации»

физические лица, занимающиеся предпринимательской

деятельностью без образования юридического лица,

являются субъектами малого предпринимательства.

21.

ФОРМЫ ОСУЩЕСТВЛЕНИЯПРЕДПРИНИМАТЕЛЬСКОЙ

ДЕЯТЕЛЬНОСТИ

Индивидуальный

предприниматель

(физическое лицо)

Юридическое

лицо

Самозанятость

(физическое лицо)

Предприятие

Малое предприятие

Субъекты малого предпринимательства

22.

ФОРМЫ ОСУЩЕСТВЛЕНИЯПРЕДПРИНИМАТЕЛЬСКОЙ

ДЕЯТЕЛЬНОСТИ

Юридическое

лицо

Индивидуальный

предприниматель

(физическое лицо)

Самозанятость

(ИП и физическое

лицо)

Специальный налоговый

режим –

необходимо пройти

регистрацию как

налогоплательщика

налога на

профессиональный

доход

23.

САМОЗАНЯТЫЕ ГРАЖДАНЕ– это физические лица, которые получают доходы от

предпринимательской деятельности, при

осуществлении которой у граждан

нет работодателя и они не привлекают наемных

работников в рамках трудовых договоров.

Налог на профессиональный доход — это новый специальный

налоговый режим для самозанятых граждан, который можно

применять с 2019 года. Действовать этот режим будет в течение

10 лет.

Переход на него осуществляется добровольно

Физические лица и ИП, которые переходят на новый специальный

налоговый режим (самозанятые), могут платить с доходов от

самостоятельной деятельности только налог по льготной ставке — 4 или

6%. Это позволяет легально вести бизнес и получать доход от подработок

без рисков получить штраф за незаконную предпринимательскую

деятельность.

24.

ЭТАПЫ СОЗДАНИЯ ОРГАНИЗАЦИИПредпринимательская идея

Отбор

перспективных

идей

Оценка возможностей реализации

идей

Постановка стратегических и тактических целей

Выбор

организационноправовой формы

Разработка

бизнес-плана

Привлечение

необходимых

ресурсов

Регистрация

предприятия