География

География Промышленность

ПромышленностьПохожие презентации:

")

География. Тема №6. Перспективы и тенденции развития пищевой и легкой промышленности КР

1.

ГеографияТема № 6

2.

Перспективы и тенденции развитияпищевой и легкой

промышленности КР

1. Размещение и развитие пищевой и

перерабатывающей промышленности;

2. Основные отрасли и тенденции развития

легкой промышленности.

3.

4.

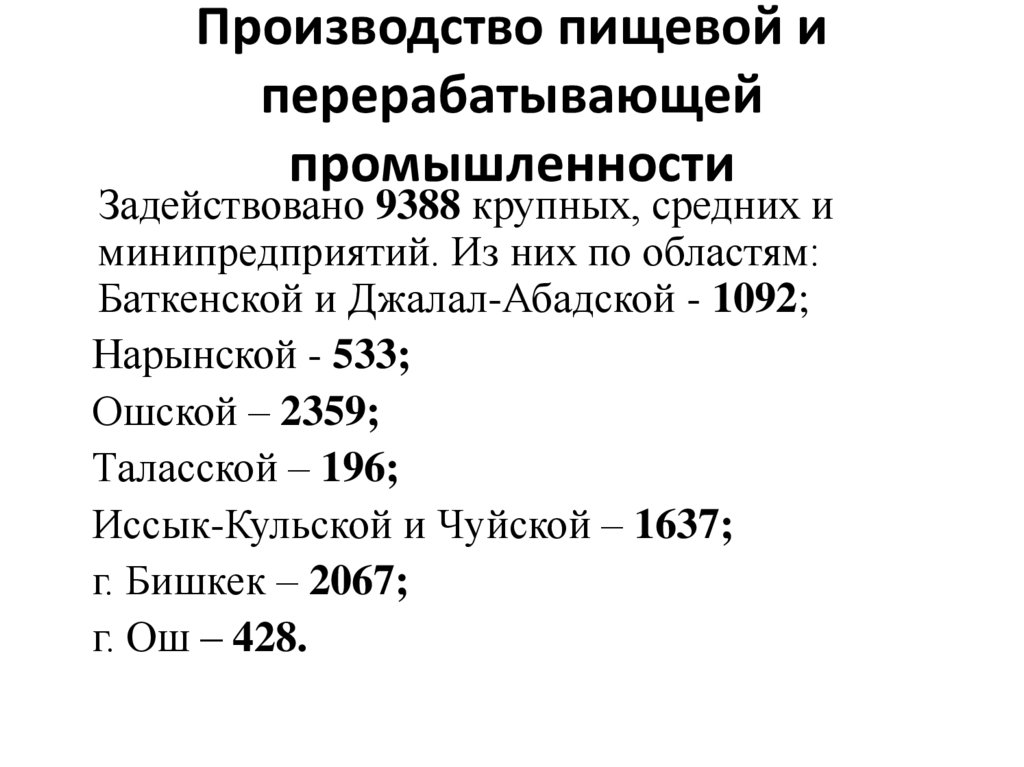

Производство пищевой иперерабатывающей

промышленности

Задействовано 9388 крупных, средних и

минипредприятий. Из них по областям:

Баткенской и Джалал-Абадской - 1092;

Нарынской - 533;

Ошской – 2359;

Таласской – 196;

Иссык-Кульской и Чуйской – 1637;

г. Бишкек – 2067;

г. Ош – 428.

5.

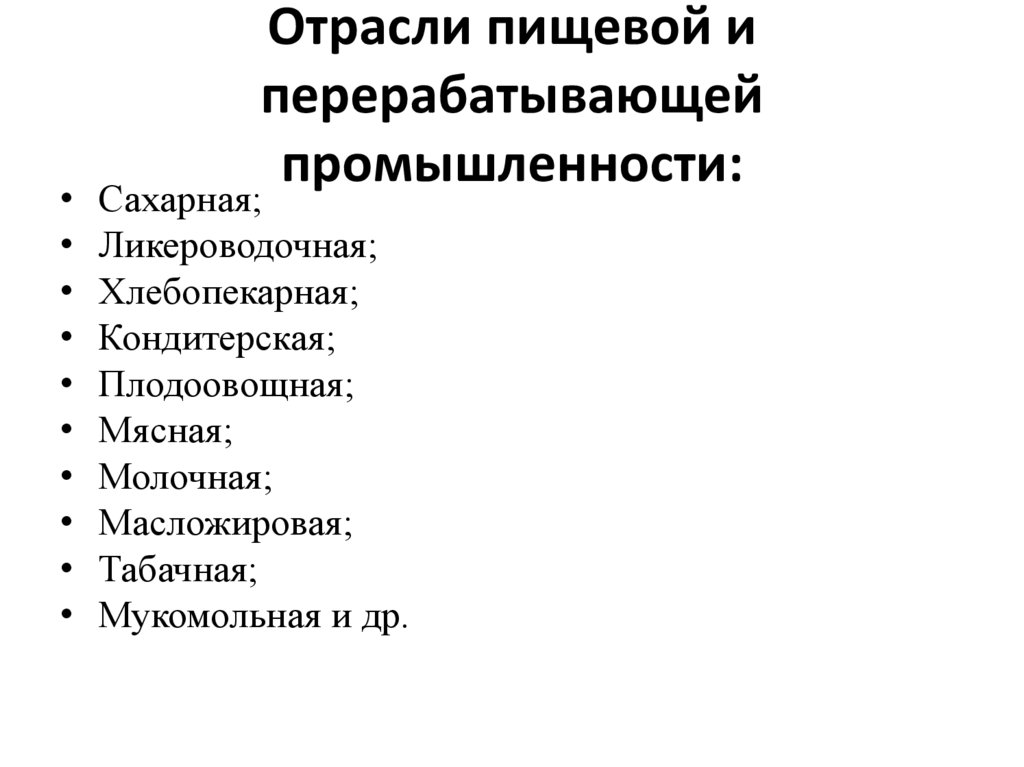

Отрасли пищевой иперерабатывающей

промышленности:

• Сахарная;

• Ликероводочная;

• Хлебопекарная;

• Кондитерская;

• Плодоовощная;

• Мясная;

• Молочная;

• Масложировая;

• Табачная;

• Мукомольная и др.

6.

Текущее состояние отраслиВ настоящее время в КР перерабатывается

только 15% произведенной с/х продукции.

Особенно низок удельный вес

переработанного мяса(2,8), овощей(3,2%),

плодов и фруктов(12,0%).

7.

8.

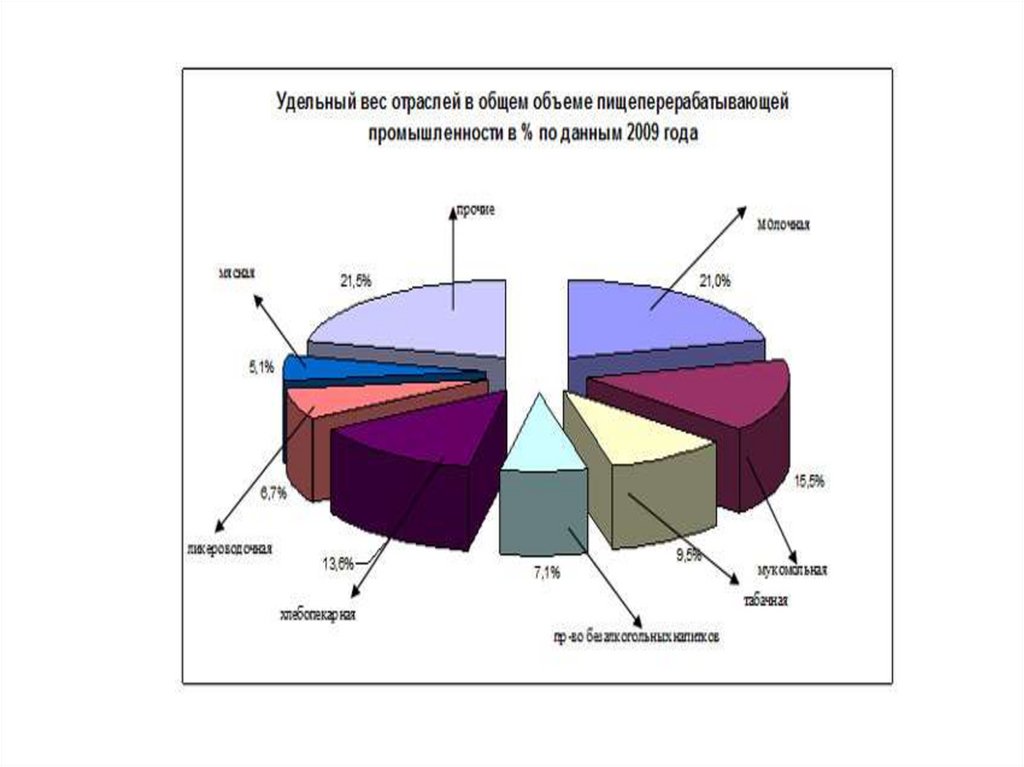

Удельная структура отраслиВедущее место в отрасли занимает

молочное производство, на долю которого

приходится свыше 21% выпускаемой

продукции. Мукомольная отрасль 15,5%,

хлебопекарная 13,6%, табачная 9,5%,

ликероводочная 6,7%.

9.

Экспортно-импортная структурапродовольственных товаров

• Экспортировано продовольственных

товаров и сырья всего: в 2009 году 386,5

млн.$(уд.вес 23,2%), в 2010 году 465,2

млн.$(уд.вес 26,4%).

• Импортировано продовольственных

товаров всего: в 2009 году 503,9

млн.$(16,6%), в 2010 году 545,1 млн.$.

10.

Программа развития пищевой иперерабатывающей

промышленности КР

Предусматривает решение проблем

развития пищевой и перерабатывающей

промышленности, ресурсное и финансовое

обеспечение, а также механизмы

реализации мероприятий данной

Программы и показатели их

результативности.

11.

Цель Программы:Обеспечение гарантированного и

устойчивого снабжения населения страны

безопасным и качественным

продовольствием, путем развития пищевой

и перерабатывающей промышленности,

достижения стабильности развития

внутренних источников продовольственных

и сырьевых ресурсов.

12.

Программа призванаСоздавать необходимые условия для

модернизации промышленности, решения

финансово-экономических и социальных

проблем, содействовать реализации целей

социально-экономического развития

республики до 2021 года. К 2021 г

производство пищевых продуктов должно

увеличиться в 1,3 раза. Коэффициент

использования производственных

мощностей должен достигнуть 45%.

13.

14.

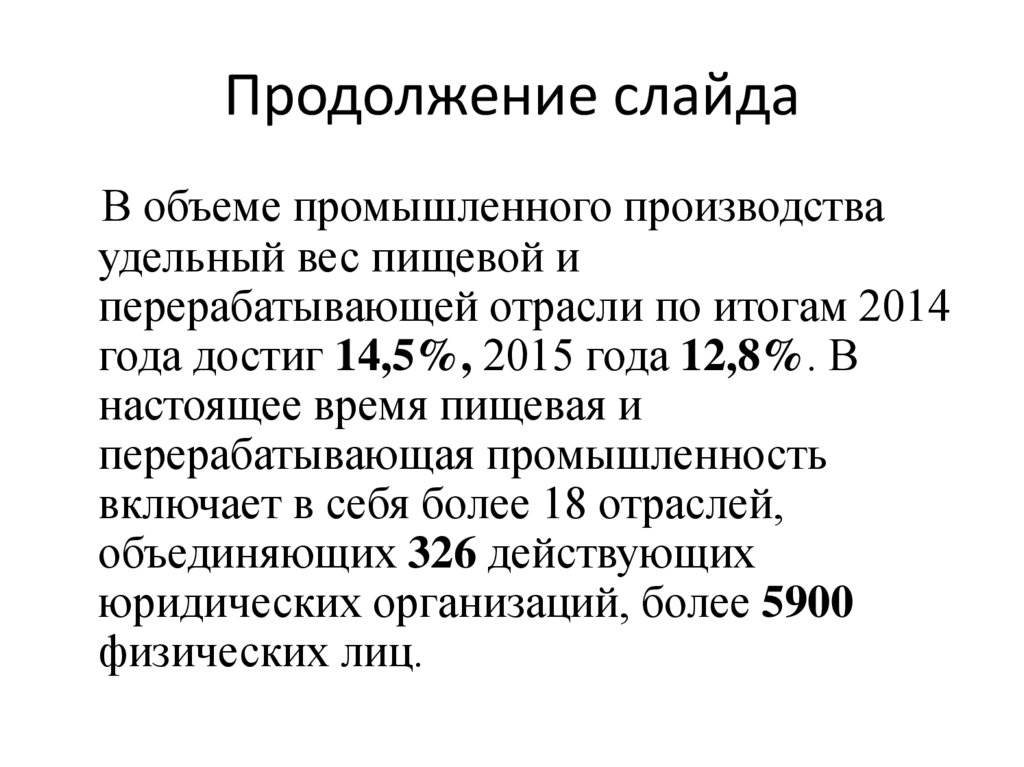

Продолжение слайдаВ объеме промышленного производства

удельный вес пищевой и

перерабатывающей отрасли по итогам 2014

года достиг 14,5%, 2015 года 12,8%. В

настоящее время пищевая и

перерабатывающая промышленность

включает в себя более 18 отраслей,

объединяющих 326 действующих

юридических организаций, более 5900

физических лиц.

15.

Предприятиями перерабатывающейпромышленности в 2015 году произведено

продукции на сумму 23129,3 млн.сомов,

или на 6,7% меньше, чем в 2014 году, а в

2016 году на 12,1% больше, чем в 2015 году.

16.

Основные проблемы даннойотрасли

• Недостаток сельскохозяйственного сырья с

определенными качественными для промышленной

переработки;

• Моральный и физический износ технологического

оборудования, недостаток производственных

мощностей;

• Низкий уровень конкурентоспособности

производителей мощностей;

• Неразвитая инфраструктура хранения,

транспортировки и логистики товародвижения

пищевой продукции;

• Проблемы при экспорте.

17.

Сахарная отрасльДействует один завод ОАО «Каинда Кант». В

2017 введена в эксплуатацию ОАО «Кошой» в

Чуйской области. Для развития отрасли

необходимо довести площади посевов

сахарной свеклы в Чуйской и Таласской

областях до 20 тыс.га, при средней

урожайности 45 т/га валовой сбор составит

900 тыс.тонн. Потребность населения в сахаре

145,0 тыс.тонн. В 2014 г импорт составило

95,1 тыс.тонн. ОАО «Каинда Кант»

обеспечивает 20% потребности населения,

цена сахара определяется импортом.

18.

Для развития отрасли необходиморешение следующих задач

• Повышение урожайности сахарной свеклы, рост

производительности труда за счет модернизации;

• Возделывание более продуктивных сортов свеклы,

использование сертифицированных семян,

обработанных эффективными средствами;

• Реконструкция и техническое перевооружение

действующих, восстановление и реконструкция

простаивающих предприятий;

• Возобновление производства сахара и сахарасырца.

19.

Молочная отрасльДанная отрасль постоянно развивается и

конкурентоспособная. Мощности

мелкоперерабатывающих предприятий не

задействованы в полном объеме. Это

объясняется тем, что фермеры реализуют

свое молоко, минуя перерабатывающие

предприятия, нарушая ветеринарные

требования. Молочная продукция успешно

реализуется на экспорт.

20.

Проблемы, сдерживающиеразвитие молочной отрасли:

• Молочные предприятия нуждаются в

развитии сети пунктов сбора молока;

• Слабый уровень ветеринарного сервиса;

• Отсутствие аккредитованных лабораторий,

для определения качества молока.

21.

Для достижения поставленныхцелей необходимо:

• Создание крупных объединений, путем

оказания содействия в разработке

нормативной правовой базы;

• Привлечение инвестиций для модернизации

молочных комбинатов;

• Внедрение патентной системы

налогообложения для заготовителей

молока.

22.

Мукомольная отрасльПредставлена крупными мелькомбинатами

мощностью от 80 до 250 тонн зерна в сутки.

Среднегодовая потребность населения в

хлебопродуктах составляет 115,3 кг в год на 1

человека. В 2014г валовой сбор пшеницы

составил 1056,7 тыс.тонн. Производство муки

составило 445.2 тыс.тонн. Главная проблема

отечественного зерна, низкое содержание

клейковины ниже 20%, и не используется на

мукомольных предприятиях.

23.

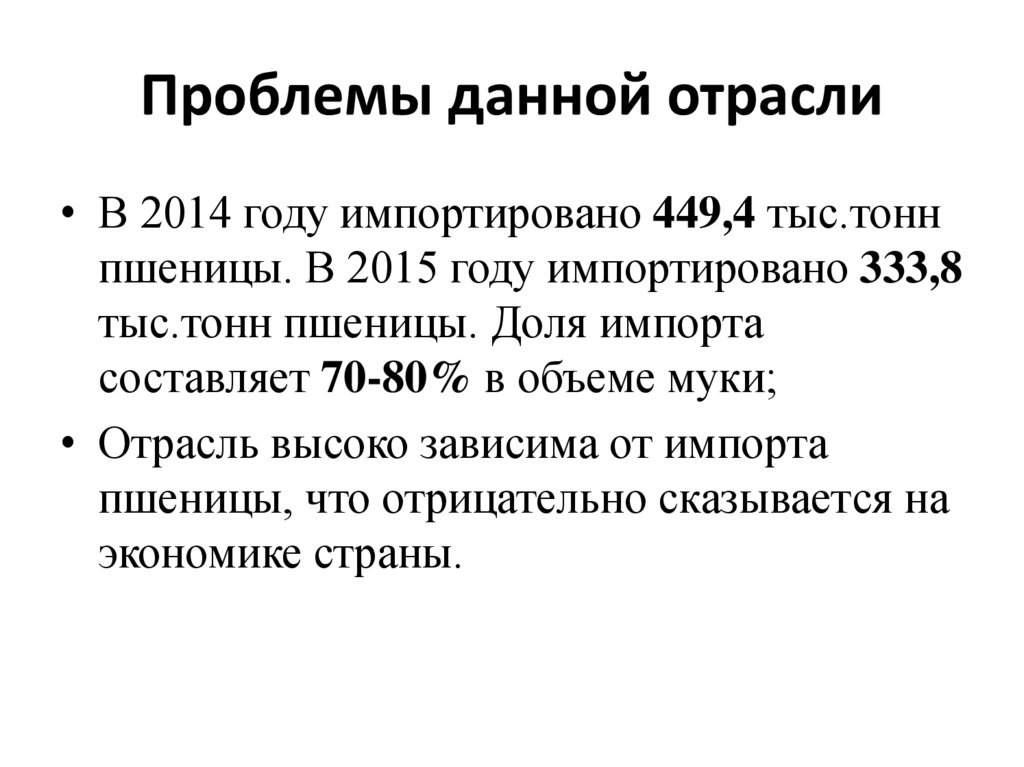

Проблемы данной отрасли• В 2014 году импортировано 449,4 тыс.тонн

пшеницы. В 2015 году импортировано 333,8

тыс.тонн пшеницы. Доля импорта

составляет 70-80% в объеме муки;

• Отрасль высоко зависима от импорта

пшеницы, что отрицательно сказывается на

экономике страны.

24.

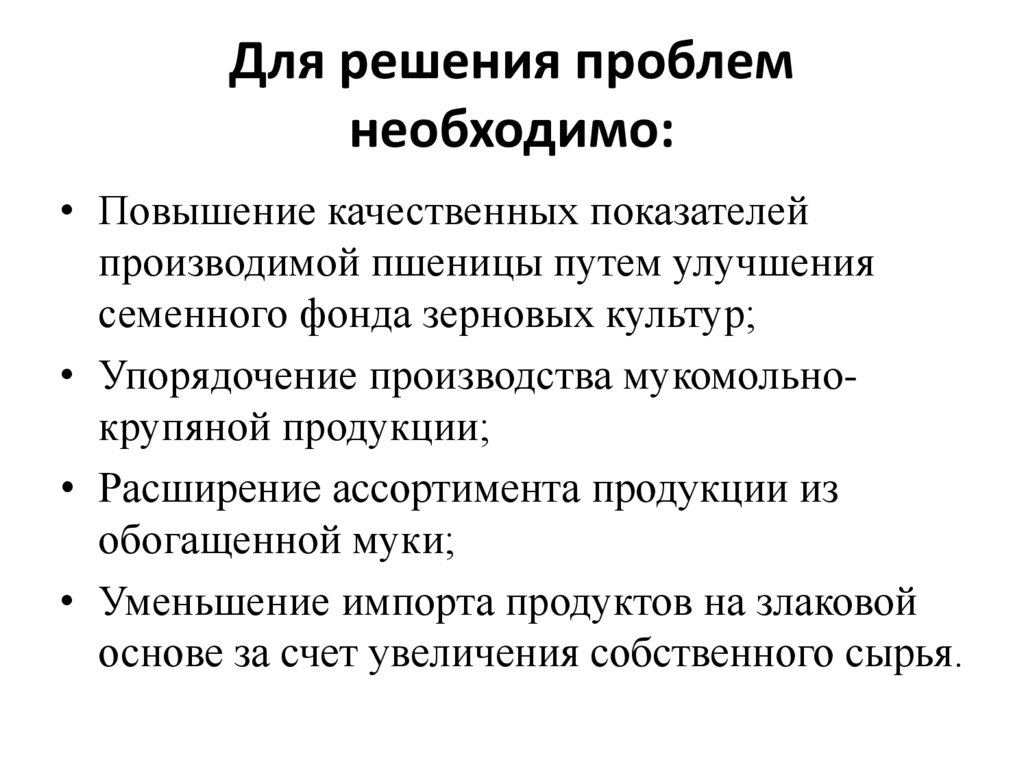

Для решения проблемнеобходимо:

• Повышение качественных показателей

производимой пшеницы путем улучшения

семенного фонда зерновых культур;

• Упорядочение производства мукомольнокрупяной продукции;

• Расширение ассортимента продукции из

обогащенной муки;

• Уменьшение импорта продуктов на злаковой

основе за счет увеличения собственного сырья.

25.

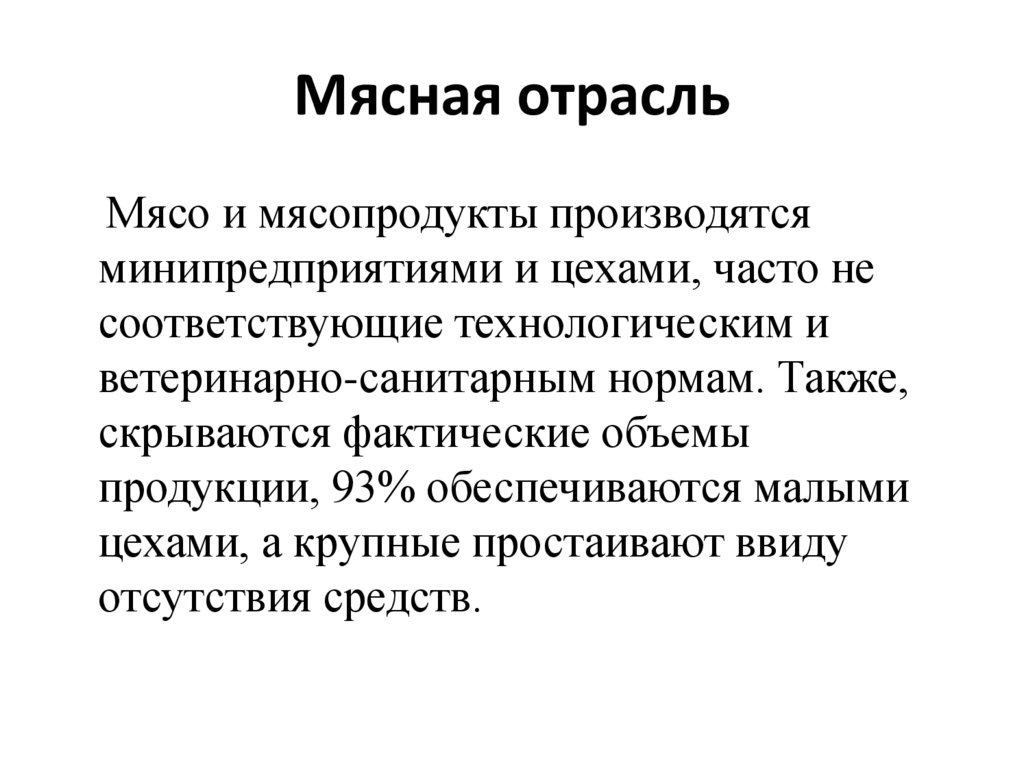

Мясная отрасльМясо и мясопродукты производятся

минипредприятиями и цехами, часто не

соответствующие технологическим и

ветеринарно-санитарным нормам. Также,

скрываются фактические объемы

продукции, 93% обеспечиваются малыми

цехами, а крупные простаивают ввиду

отсутствия средств.

26.

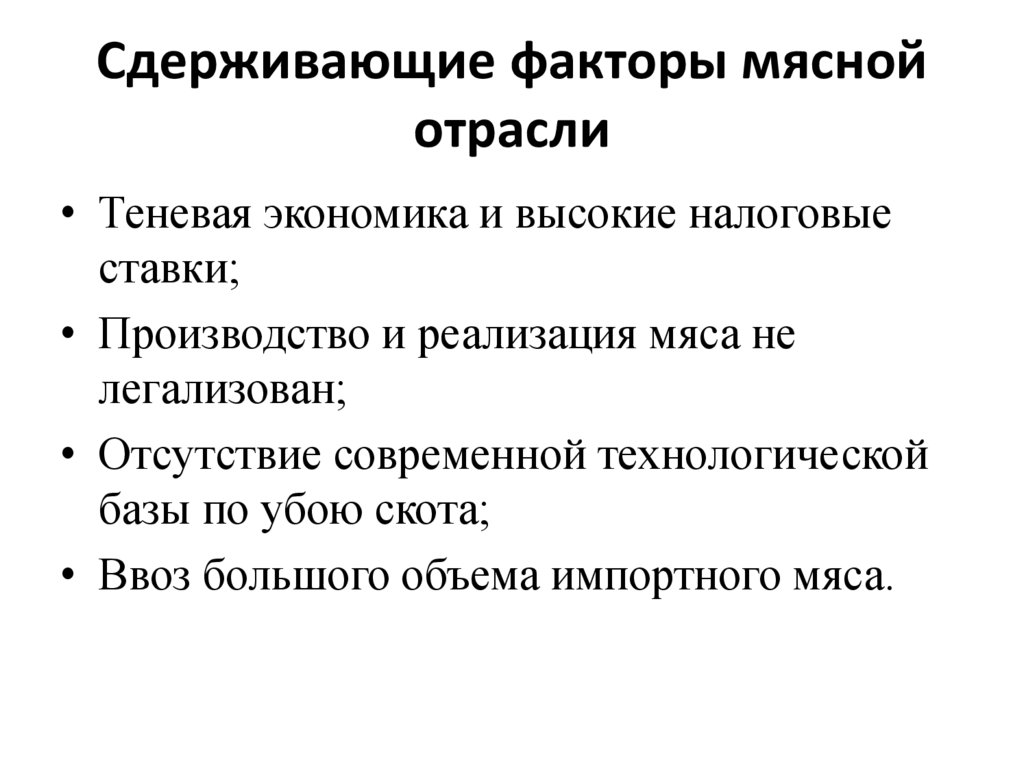

Сдерживающие факторы мяснойотрасли

• Теневая экономика и высокие налоговые

ставки;

• Производство и реализация мяса не

легализован;

• Отсутствие современной технологической

базы по убою скота;

• Ввоз большого объема импортного мяса.

27.

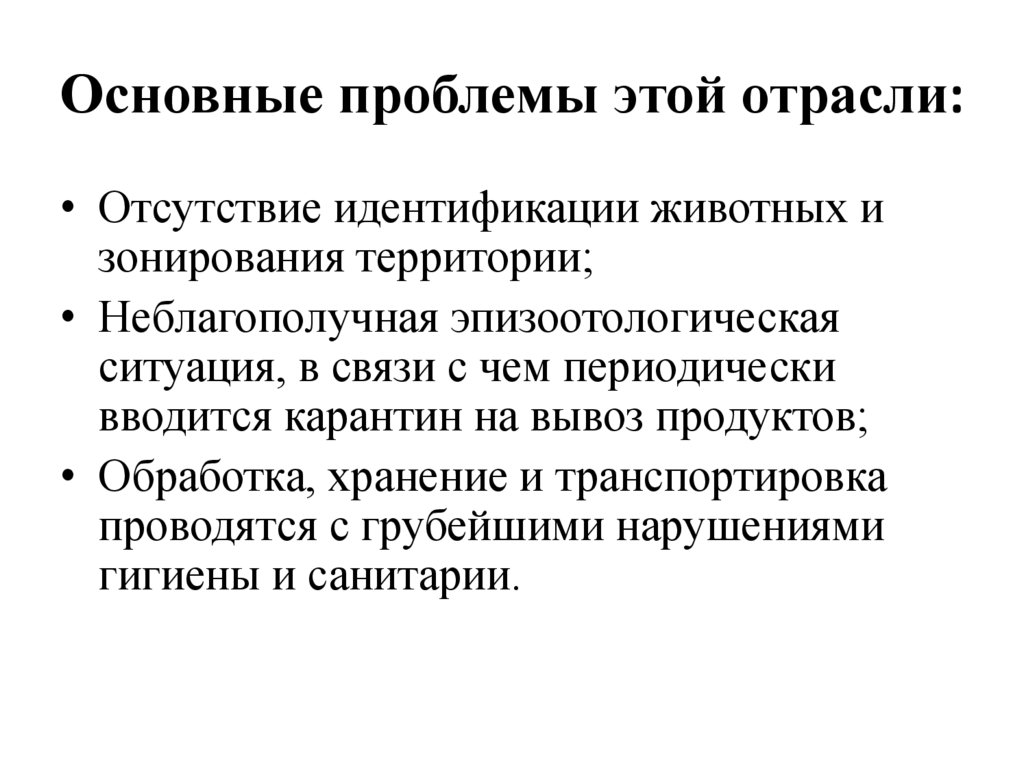

Основные проблемы этой отрасли:• Отсутствие идентификации животных и

зонирования территории;

• Неблагополучная эпизоотологическая

ситуация, в связи с чем периодически

вводится карантин на вывоз продуктов;

• Обработка, хранение и транспортировка

проводятся с грубейшими нарушениями

гигиены и санитарии.

28.

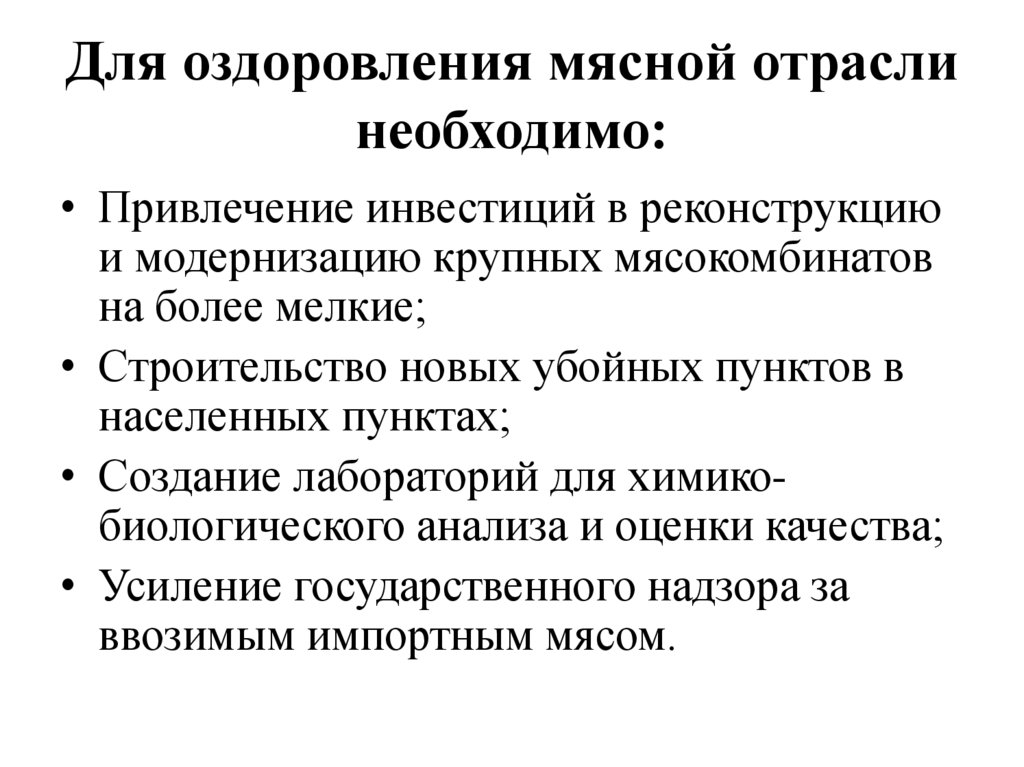

Для оздоровления мясной отраслинеобходимо:

• Привлечение инвестиций в реконструкцию

и модернизацию крупных мясокомбинатов

на более мелкие;

• Строительство новых убойных пунктов в

населенных пунктах;

• Создание лабораторий для химикобиологического анализа и оценки качества;

• Усиление государственного надзора за

ввозимым импортным мясом.

29.

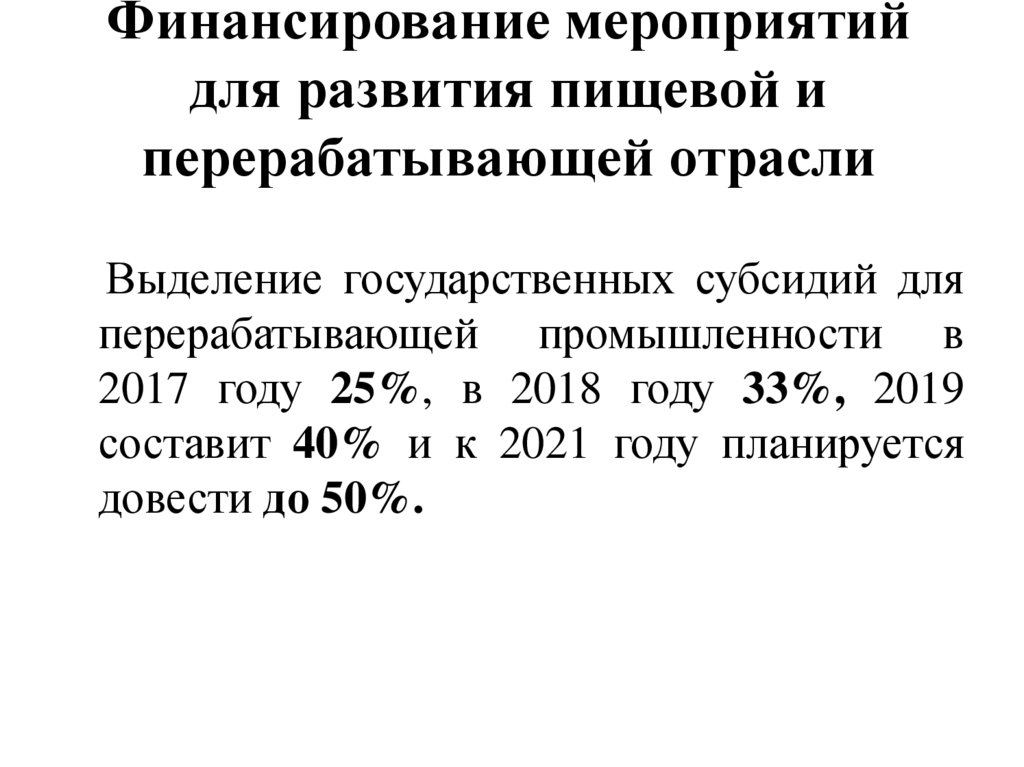

Финансирование мероприятийдля развития пищевой и

перерабатывающей отрасли

Выделение государственных субсидий для

перерабатывающей промышленности в

2017 году 25%, в 2018 году 33%, 2019

составит 40% и к 2021 году планируется

довести до 50%.

30.

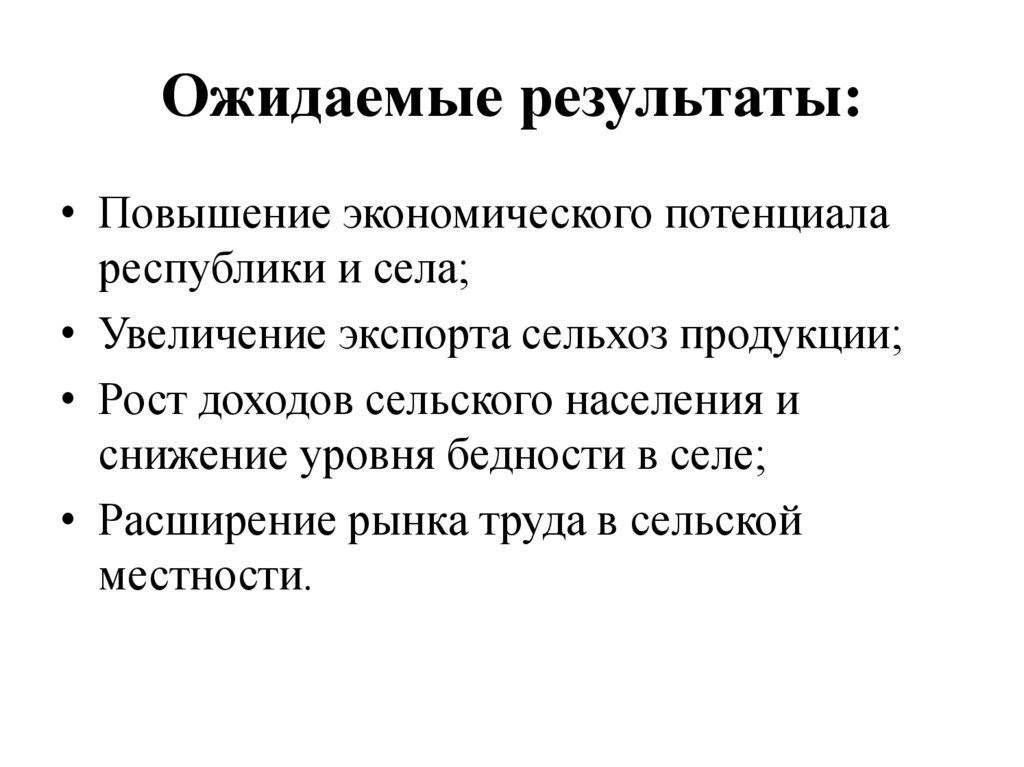

Ожидаемые результаты:• Повышение экономического потенциала

республики и села;

• Увеличение экспорта сельхоз продукции;

• Рост доходов сельского населения и

снижение уровня бедности в селе;

• Расширение рынка труда в сельской

местности.

31.

Состояние пищевойпромышленности

Пищевая промышленность Кыргызстана на

80% готова работать в рамках ЕАЭС. До

августа страна должна подвести качество

производства продукции под стандарты

союза. В республике действуют 18

технических регламентов, которые

устанавливают требования к качеству

продукции. 18 предприятий КР

экспортируют свою продукцию в страны

союза.

32.

2-вопрос. Основные отрасли итенденции развития легкой

промышленности

33.

Легкая промышленностьКыргызстан включена в программу

странового партнерства(ПСП), будет

предоставлена техническая помощь. Она

будет способствовать ускорению

индустриализации и развития легкой

промышленности. Предусматривает

создание новых рабочих мест, повышение

экспортного потенциала.

34.

Швейное производство35.

Программа «Жаны доорго кырккадам на 2018-2023гг

Главная задача создание технополиса и

кластеров легкой промышленности в

регионах страны с объединением

производителей сырья и готовой

продукции. Направлена на реанимацию

отраслей легкой промышленности, как:

текстильной, кожевенной и обувной в

регионах.

36.

Проект «Технополис длятекстильно-швейного

производства»

Предусматривает создание новых рабочих

мест, арендует земельный участок

площадью 40,74 га на территории ВоенноАнтоновки. Увеличится объем швейной

продукции на 30%(2,5млрд.сомов), и

рабочие места около 10 тыс.

37.

«Индустриал парк Силк Вей»Вовлечено более 35 тыс. человек, что

составит около 15% от всей занятости в

швейной и текстильной отраслях. На

территории парка будет 112 профильных

фабрик по производству швейной и

обувной продукции. Общий объем

производства составит порядка 5,8

млрд.сомов в год и налоги в госбюджет

составит 1 млрд.сомов.

38.

ОсОО «Империал ГруппКомпани»

запущена 2017 году по производству

женской обуви, с мощностью 100 тыс. пар

обуви в год. Цель развивать производство

обуви, а также импортозамещение

качественной обуви европейского уровня,

но по доступным ценам.

39.

Удельная структураВ общем объеме промышленности КР

удельный вес текстильно-швейного

производства составляет 4,5%. Удельный

вес здесь занимает швейная отрасль 89,5%.

При этом, на долю индивидуальных

предпринимателей, работающих на

патентной основе, приходится 86,8% от

всего объема выпуска швейной продукции.

40.

Продолжение слайдаВ 2010 году произведено продукции на

6238 сомов, 2011 году 6685 млн.сомов.

Объемы экспорта швейных изделий

ежегодно увеличиваются: 2006г – 47,5 млн

$, 2008г – 97,2 млн $, 2010г – 12,9 млн $. В

текстильно-швейном производстве

работают более 150 тыс.человек. Более 90%

продукции экспортируется.

41.

Состояние текстильно-швейногопроизводства

Швейное производство на 95% используют

дешевые синтетические ткани, при этом

республика обладает благоприятными

климатическими условиями для

выращивания хлопка, разведения овец и

производство коконов. Текстильные

предприятия не в состоянии переработать

весь объем выращиваемого хлопка, 90%

хлопка экспортируется.

42.

Необходимые задачи:• Необходимо проведения модернизации

производства;

• Повышение качества и

конкурентоспособности готовой

текстильной продукции;

• Привлечение инвестиций в сферу

переработки хлопка-волокна и т.д.

43.

Благоприятные условия длявложения инвестиций:

• Дешевая рабочая сила;

• Электроэнергия;

• Либеральный инвестиционный режим;

• Доступ ко всем секторам экономики;

• Представители иностранных государств

имеют право участвовать в приватизации,

покупать акции Кыргызских компаний,

освобождаются от уплаты НДС(налог на

добавленную стоимость).

44.

Экспортный потенциал легкойпромышленности

С момента присоединения КР в Евразийский

экономический союз открылось много

цехов по пошиву одежды. Сегодня

зарегистрировано боле 700 предприятий, за

один год было выдано 8 тыс. патентов. В

2016 году швейники КР экспортировали на

20% больше, чем в 2015году. В 2016 году

КР экспортировал в Россию, Казахстан и

Беларусь продукции на 94,5 млн.$, это

составляет 23% от общего объема экспорта.

45.

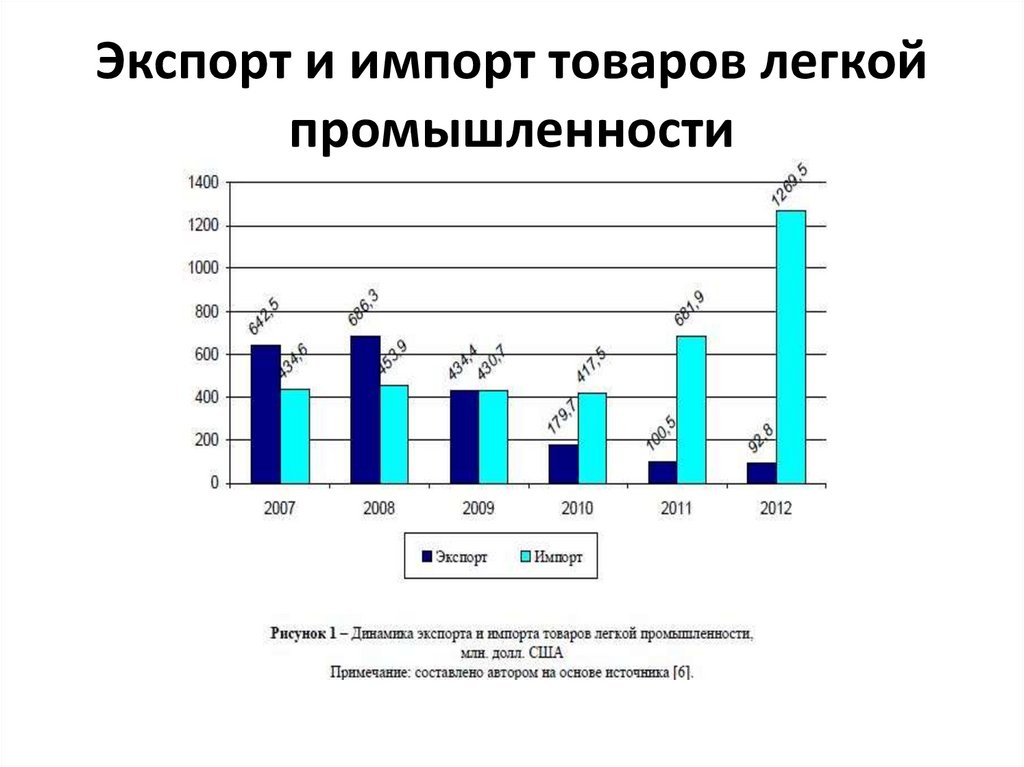

Экспорт и импорт товаров легкойпромышленности

46.

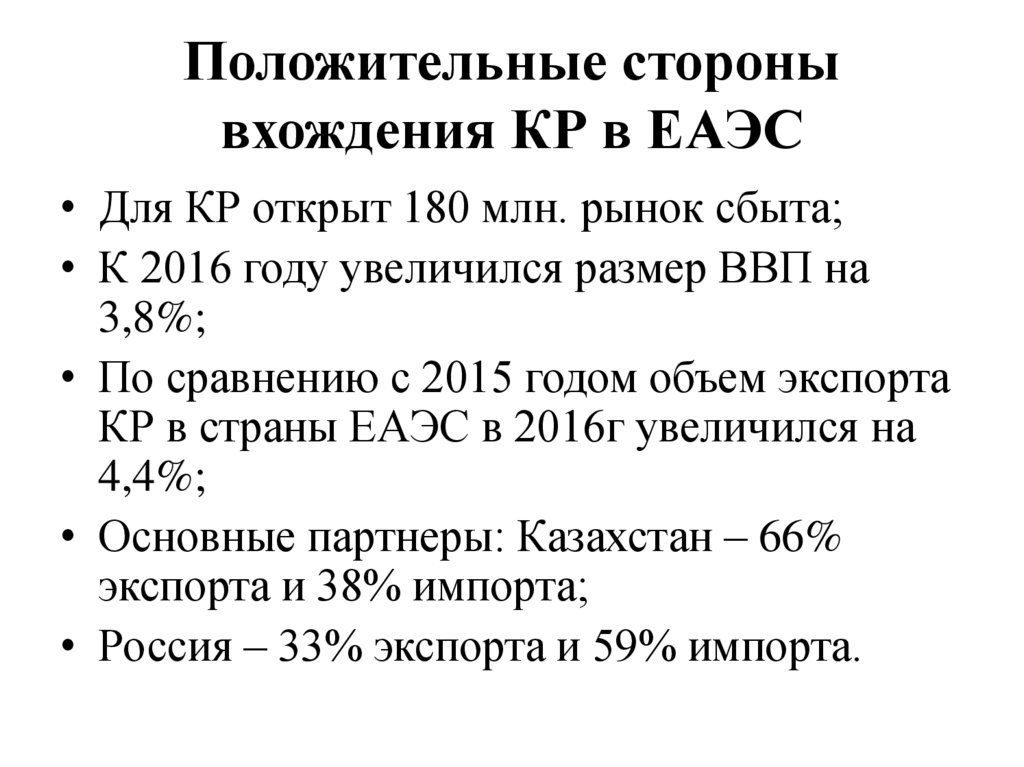

Положительные сторонывхождения КР в ЕАЭС

• Для КР открыт 180 млн. рынок сбыта;

• К 2016 году увеличился размер ВВП на

3,8%;

• По сравнению с 2015 годом объем экспорта

КР в страны ЕАЭС в 2016г увеличился на

4,4%;

• Основные партнеры: Казахстан – 66%

экспорта и 38% импорта;

• Россия – 33% экспорта и 59% импорта.