Экономика

ЭкономикаПохожие презентации:

")

Начисление процентов в условиях инфляции

1.

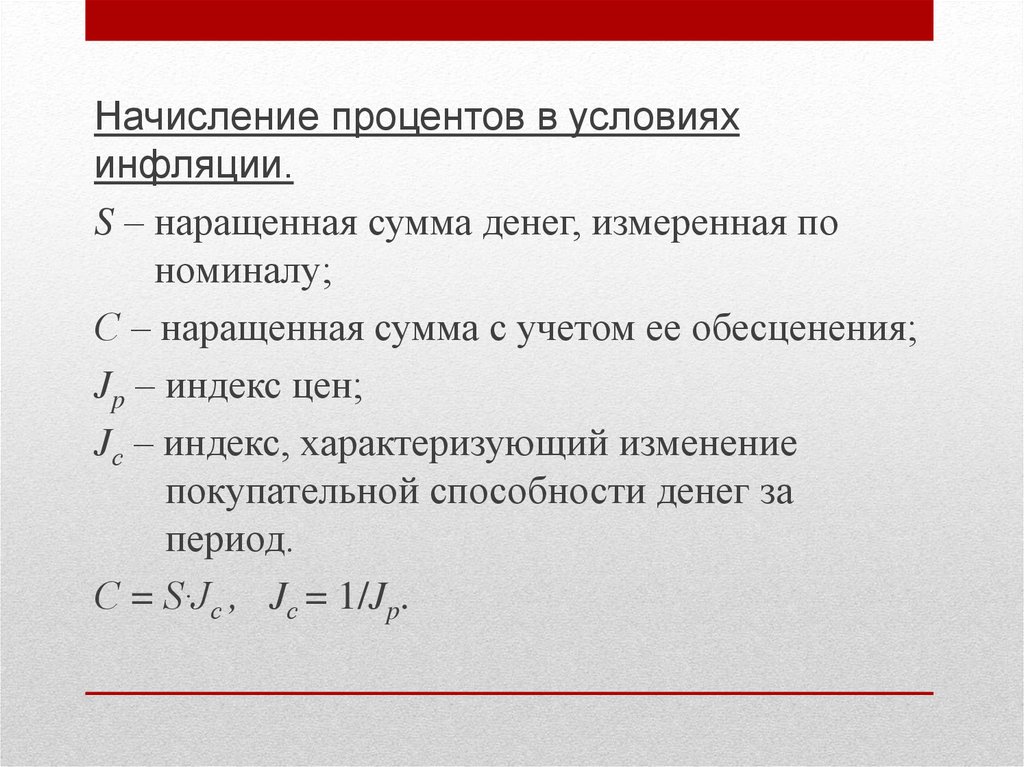

Начисление процентов в условияхинфляции.

S – наращенная сумма денег, измеренная по

номиналу;

С – наращенная сумма с учетом ее обесценения;

Jp – индекс цен;

Jс – индекс, характеризующий изменение

покупательной способности денег за

период.

С = S·Jс , Jс = 1/Jp.

2.

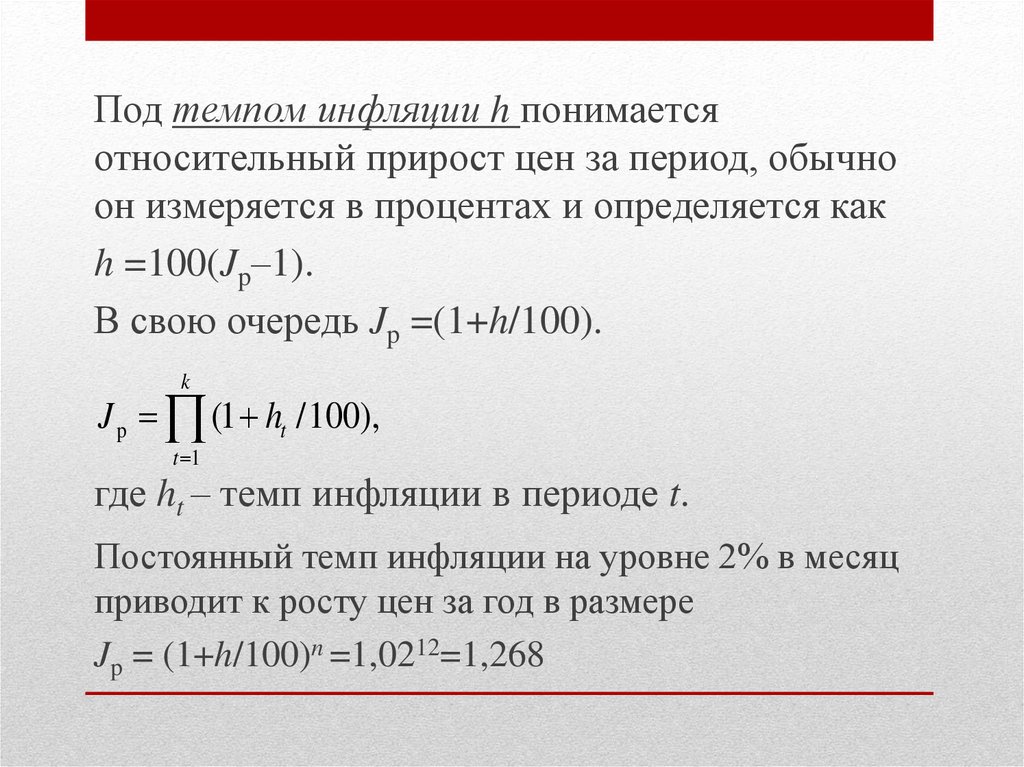

Под темпом инфляции h понимаетсяотносительный прирост цен за период, обычно

он измеряется в процентах и определяется как

h =100(Jp–1).

В свою очередь Jp =(1+h/100).

k

J p (1 ht / 100),

t 1

где ht – темп инфляции в периоде t.

Постоянный темп инфляции на уровне 2% в месяц

приводит к росту цен за год в размере

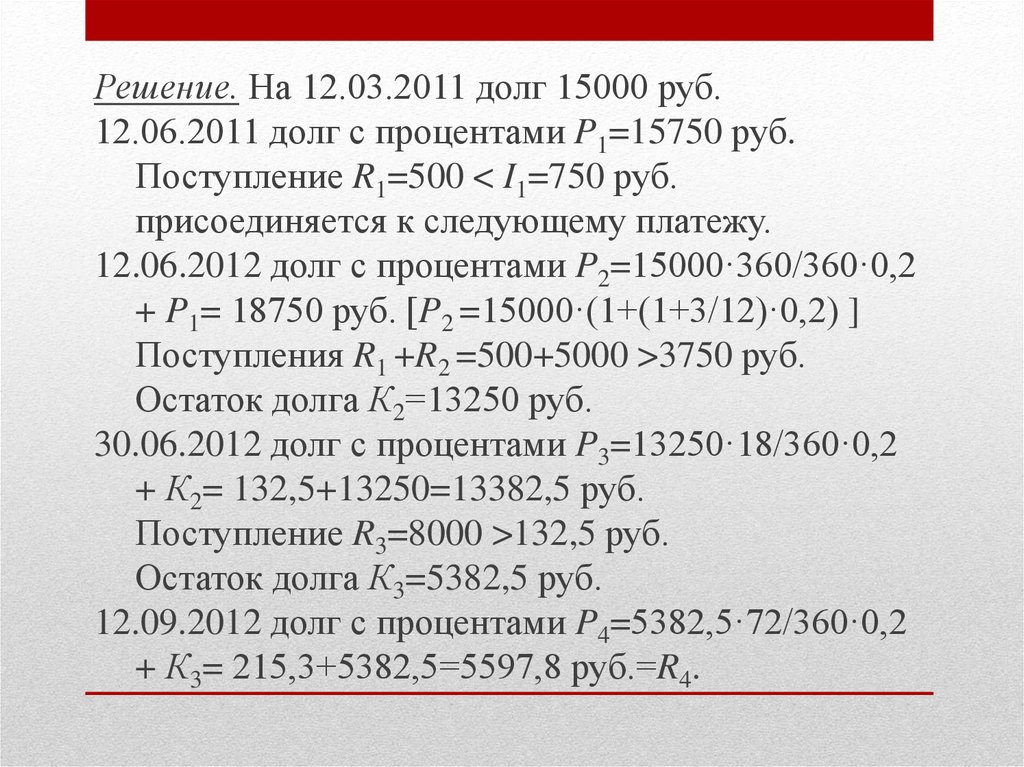

Jp = (1+h/100)n =1,0212=1,268

3.

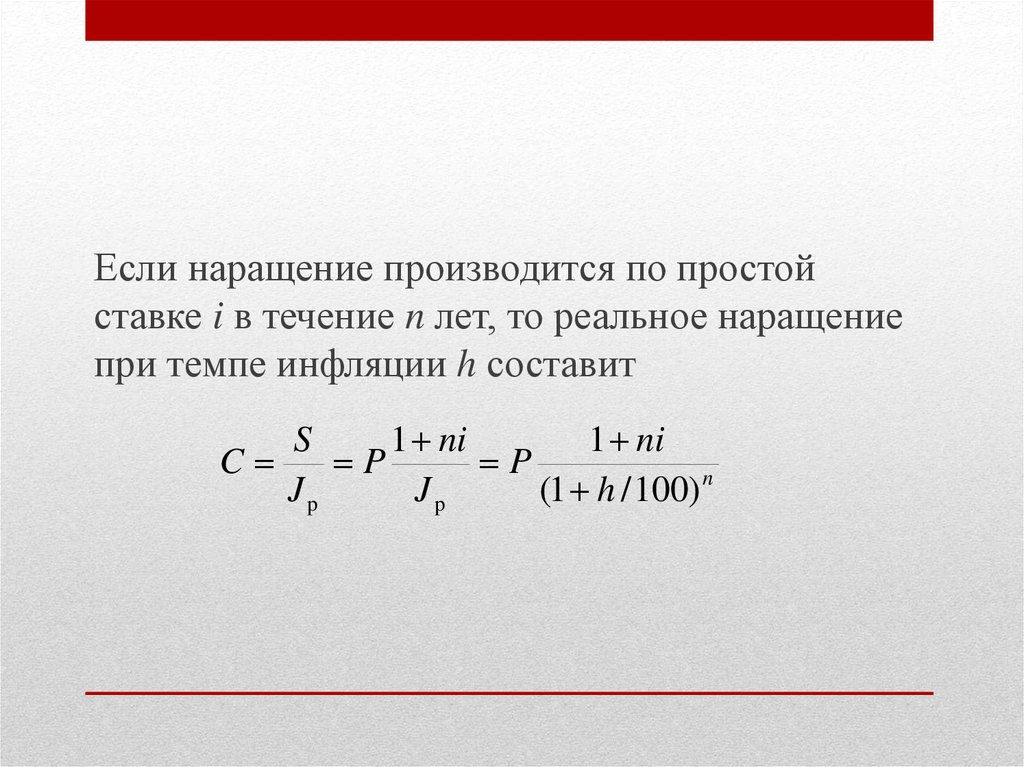

Если наращение производится по простойставке i в течение n лет, то реальное наращение

при темпе инфляции h составит

S

1 ni

1 ni

C

P

P

Jp

Jp

(1 h / 100) n

4.

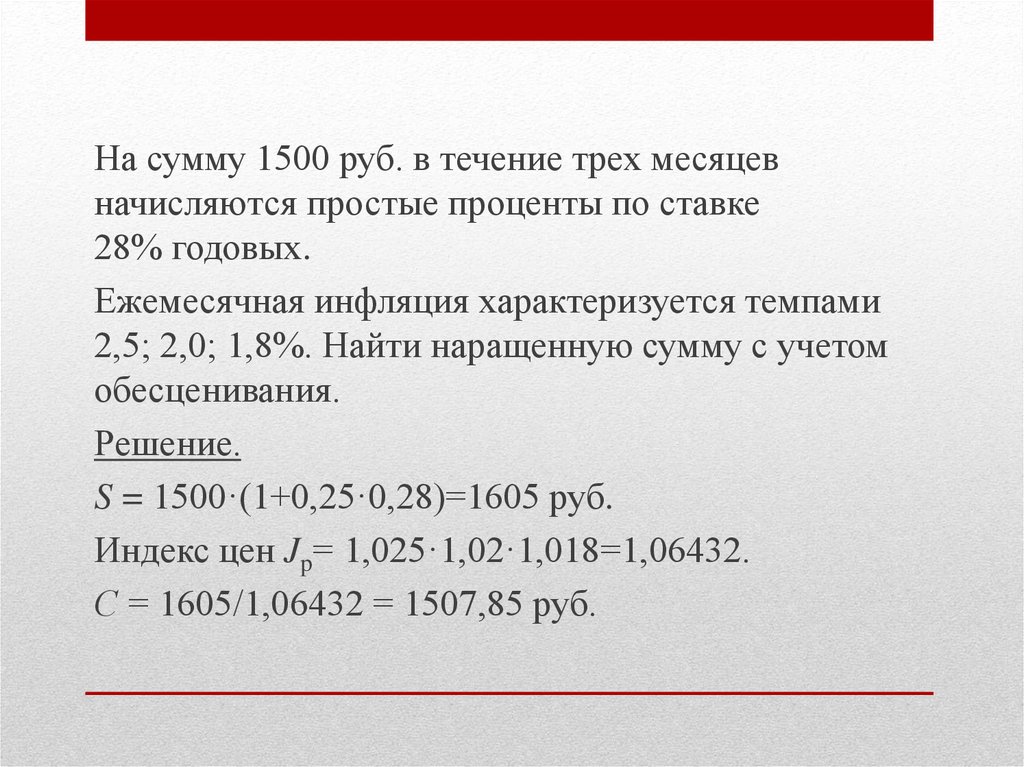

На сумму 1500 руб. в течение трех месяцевначисляются простые проценты по ставке

28% годовых.

Ежемесячная инфляция характеризуется темпами

2,5; 2,0; 1,8%. Найти наращенную сумму с учетом

обесценивания.

Решение.

S = 1500·(1+0,25·0,28)=1605 руб.

Индекс цен Jp= 1,025·1,02·1,018=1,06432.

С = 1605/1,06432 = 1507,85 руб.

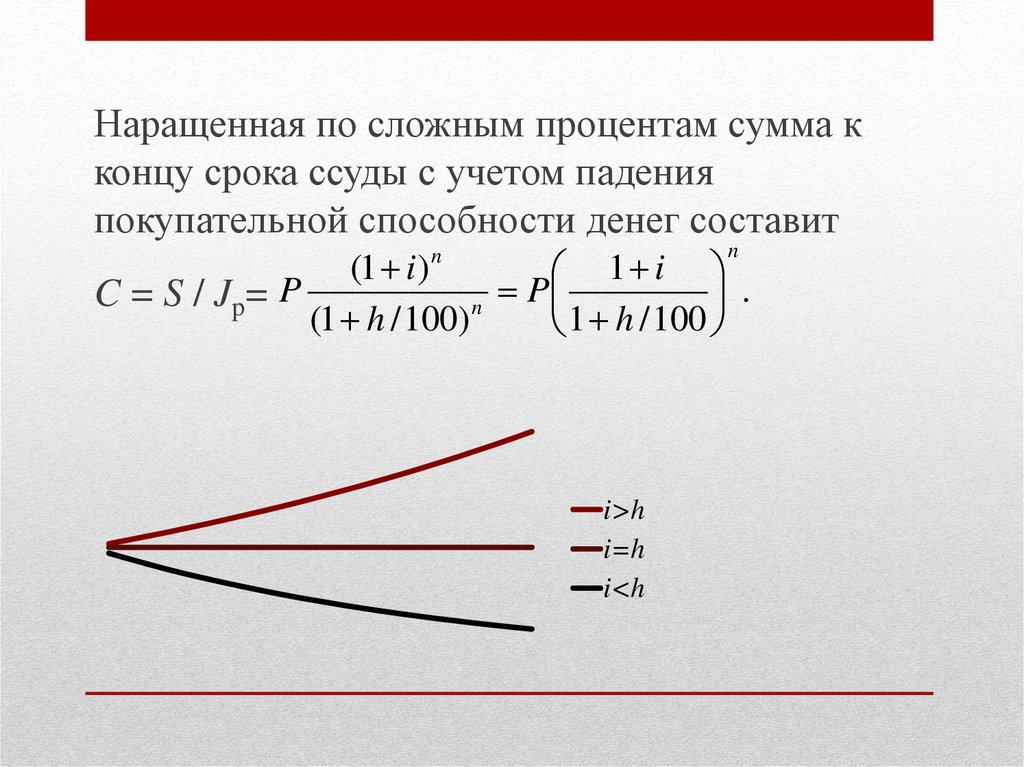

5.

Наращенная по сложным процентам сумма кконцу срока ссуды с учетом падения

покупательной способности денег составит

(1 i )

1 i

P

.

C = S / Jp= P

n

(1 h / 100)

1 h / 100

n

n

i>h

i=h

i<h

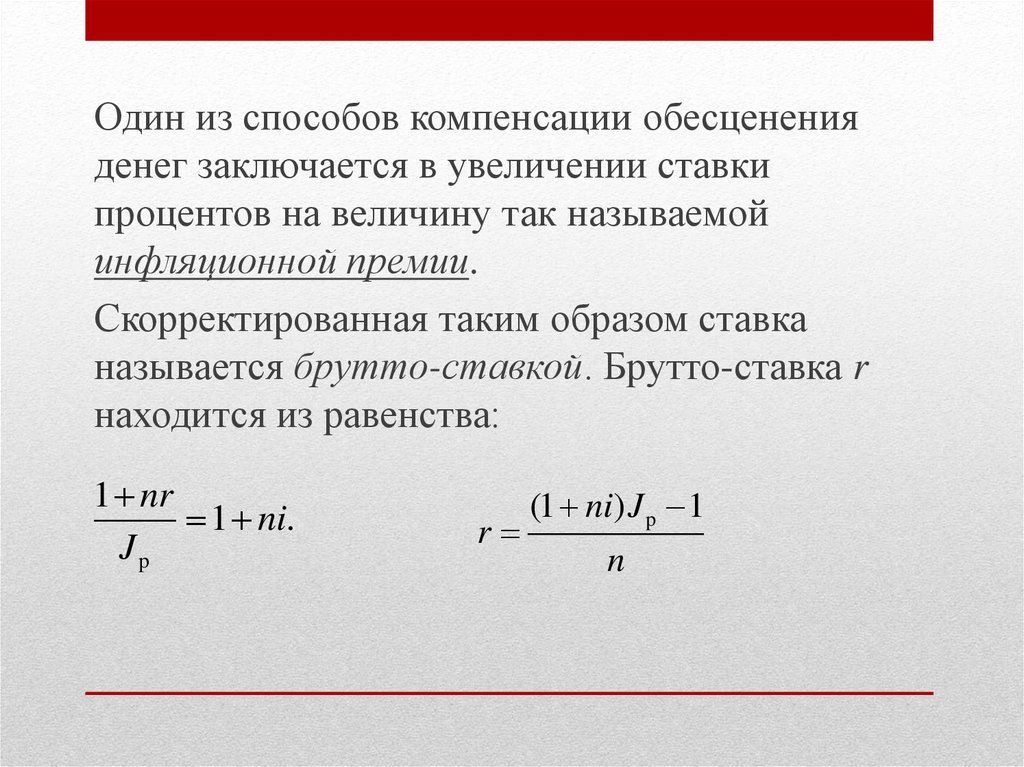

6.

Один из способов компенсации обесцененияденег заключается в увеличении ставки

процентов на величину так называемой

инфляционной премии.

Скорректированная таким образом ставка

называется брутто-ставкой. Брутто-ставка r

находится из равенства:

1 nr

1 ni.

Jp

r

(1 ni) J p 1

n

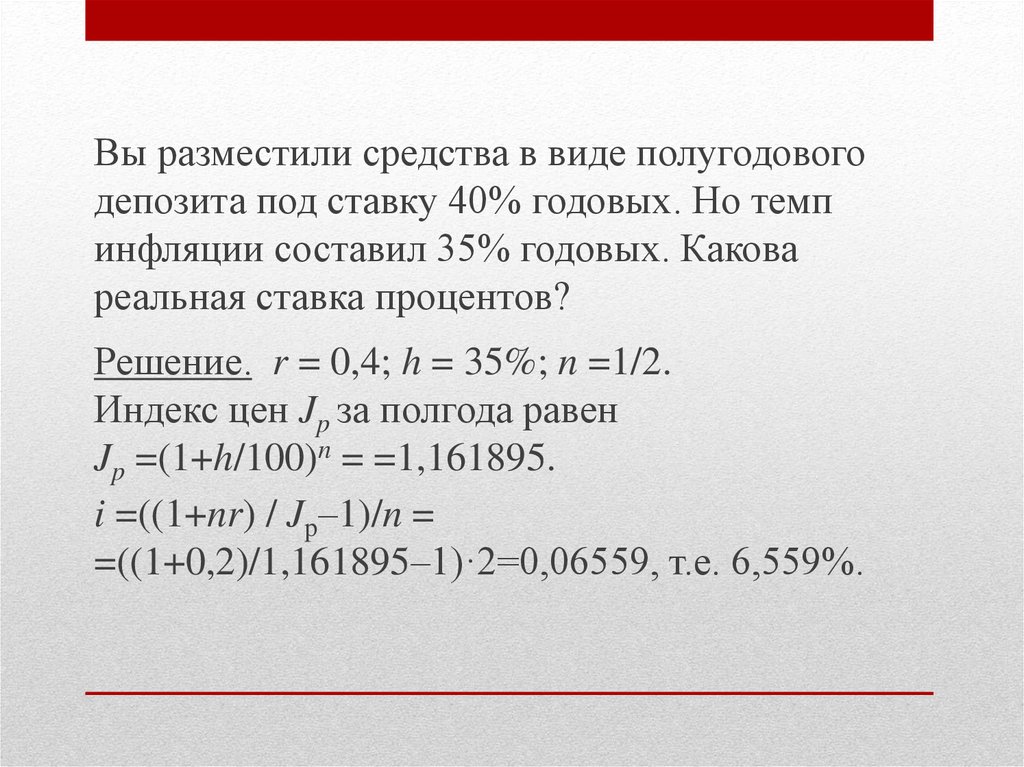

7.

Вы разместили средства в виде полугодовогодепозита под ставку 40% годовых. Но темп

инфляции составил 35% годовых. Какова

реальная ставка процентов?

Решение. r = 0,4; h = 35%; n =1/2.

Индекс цен Jp за полгода равен

Jp =(1+h/100)n = =1,161895.

i =((1+nr) / Jp–1)/n =

=((1+0,2)/1,161895–1)·2=0,06559, т.е. 6,559%.

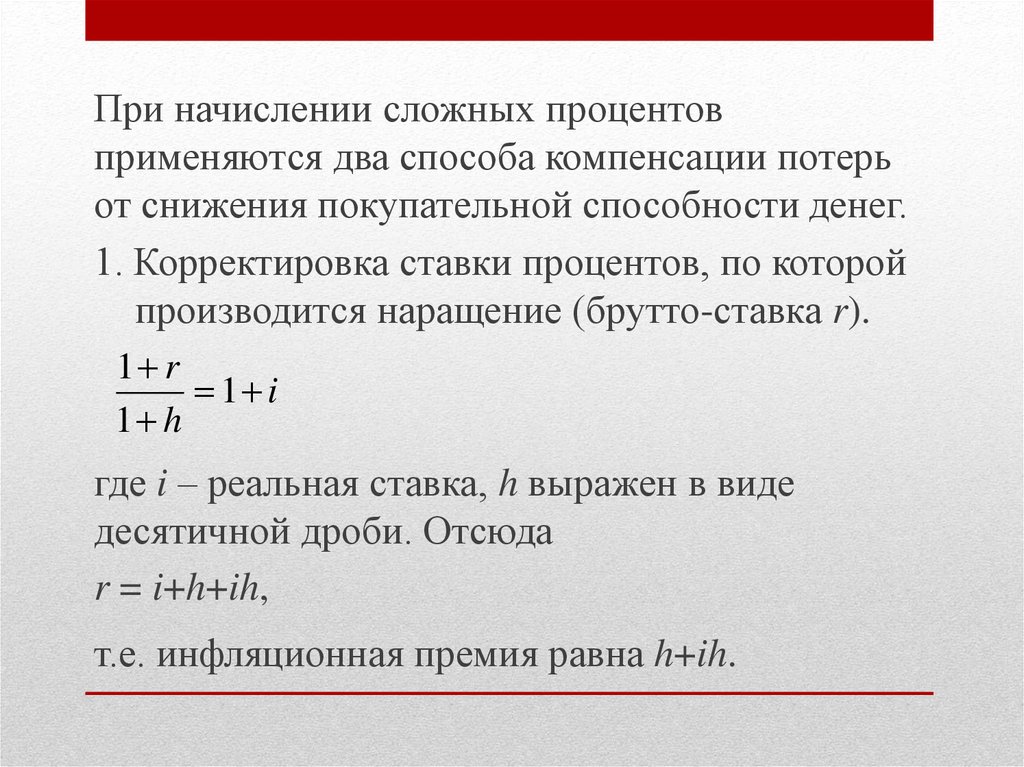

8.

При начислении сложных процентовприменяются два способа компенсации потерь

от снижения покупательной способности денег.

1. Корректировка ставки процентов, по которой

производится наращение (брутто-ставка r).

1 r

1 i

1 h

где i – реальная ставка, h выражен в виде

десятичной дроби. Отсюда

r = i+h+ih,

т.е. инфляционная премия равна h+ih.

9.

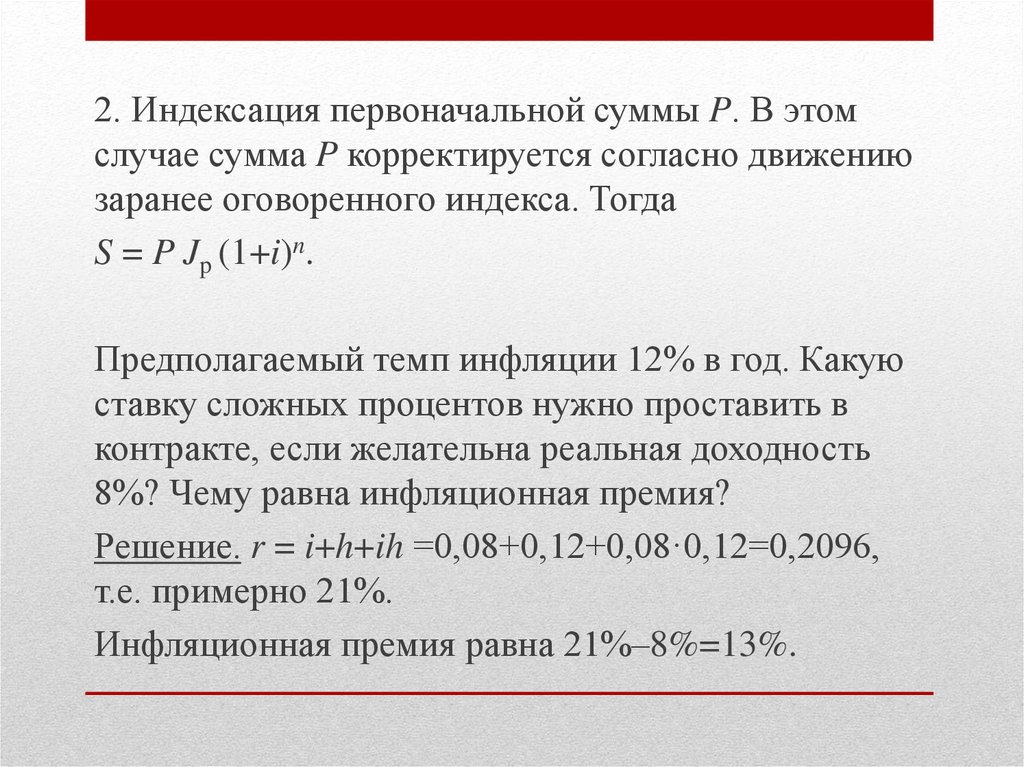

2. Индексация первоначальной суммы P. В этомслучае сумма P корректируется согласно движению

заранее оговоренного индекса. Тогда

S = P Jp (1+i)n.

Предполагаемый темп инфляции 12% в год. Какую

ставку сложных процентов нужно проставить в

контракте, если желательна реальная доходность

8%? Чему равна инфляционная премия?

Решение. r = i+h+ih =0,08+0,12+0,08·0,12=0,2096,

т.е. примерно 21%.

Инфляционная премия равна 21%–8%=13%.

10.

Учет налогов.S – наращенная сумма до выплаты налогов;

S” – наращенная сумма с учетом выплат;

g – ставка налога на проценты;

G – общая сумма налога.

При начислении простых процентов за весь

срок: G = (Pni)g= Pnig;

S”=S– (S – P)g = S(1– g)+ Pg = P (1+n ((1– g) i)).

11.

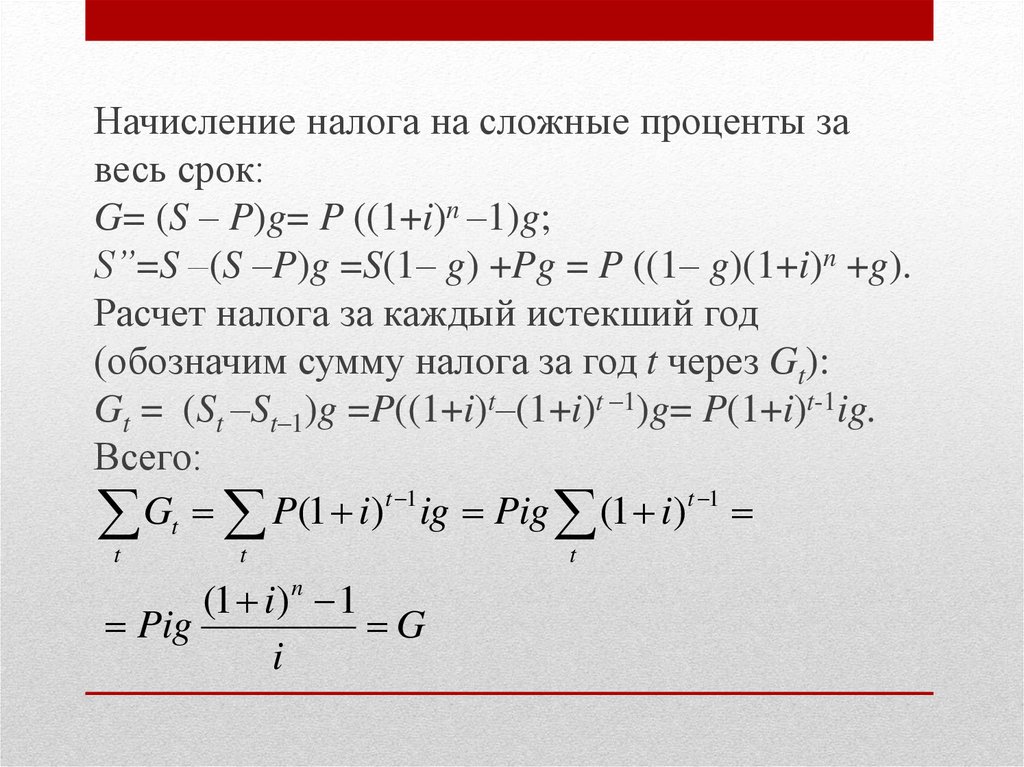

Начисление налога на сложные проценты завесь срок:

G= (S – P)g= P ((1+i)n –1)g;

S”=S –(S –P)g =S(1– g) +Pg = P ((1– g)(1+i)n +g).

Расчет налога за каждый истекший год

(обозначим сумму налога за год t через Gt):

Gt = (St –St–1)g =P((1+i)t–(1+i)t –1)g= P(1+i)t-1ig.

Всего:

t 1

t 1

Gt P(1 i) ig Pig (1 i)

t

t

(1 i) n 1

Pig

G

i

t

12.

Конверсия валюты и начислениепроцентов.

j

i

i

j

13.

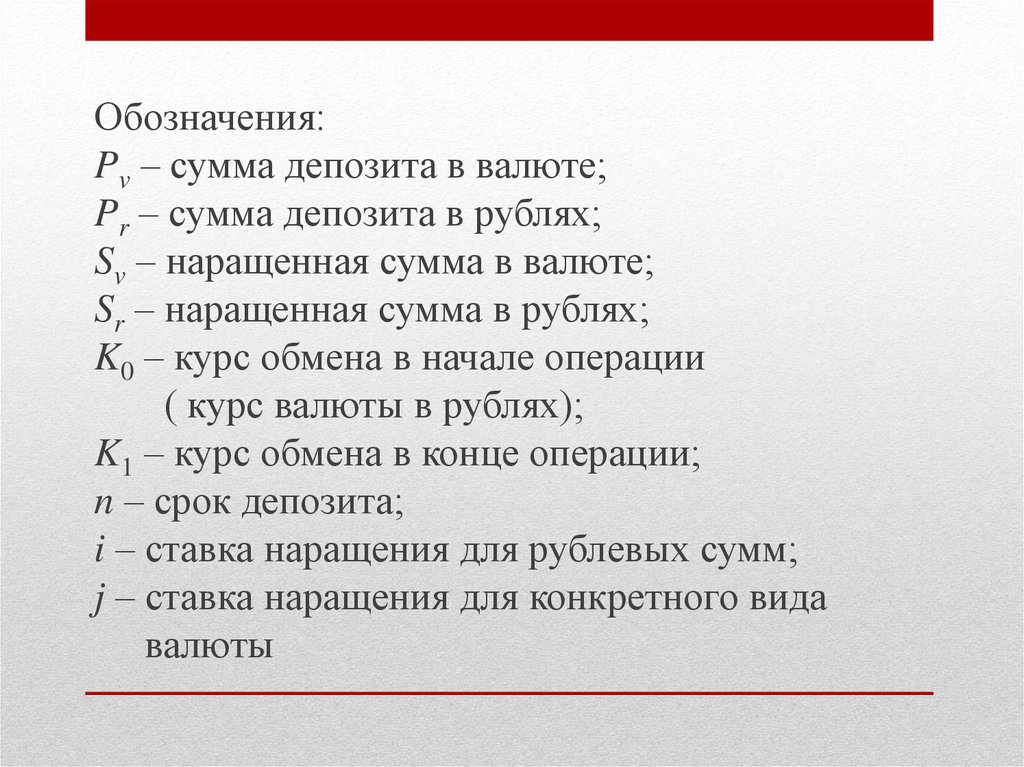

Обозначения:Pv – сумма депозита в валюте;

Pr – сумма депозита в рублях;

Sv – наращенная сумма в валюте;

Sr – наращенная сумма в рублях;

K0 – курс обмена в начале операции

( курс валюты в рублях);

K1 – курс обмена в конце операции;

n – срок депозита;

i – ставка наращения для рублевых сумм;

j – ставка наращения для конкретного вида

валюты

14.

Вариант: валюта → рубли → рубли → валюта1

S v Pv K 0 (1 ni )

K1

Множитель наращения r:

K0

1 ni

r

(1 ni )

K1

K1 / K 0

K1 /K0 =k – темп прироста обменного курса

за срок операции

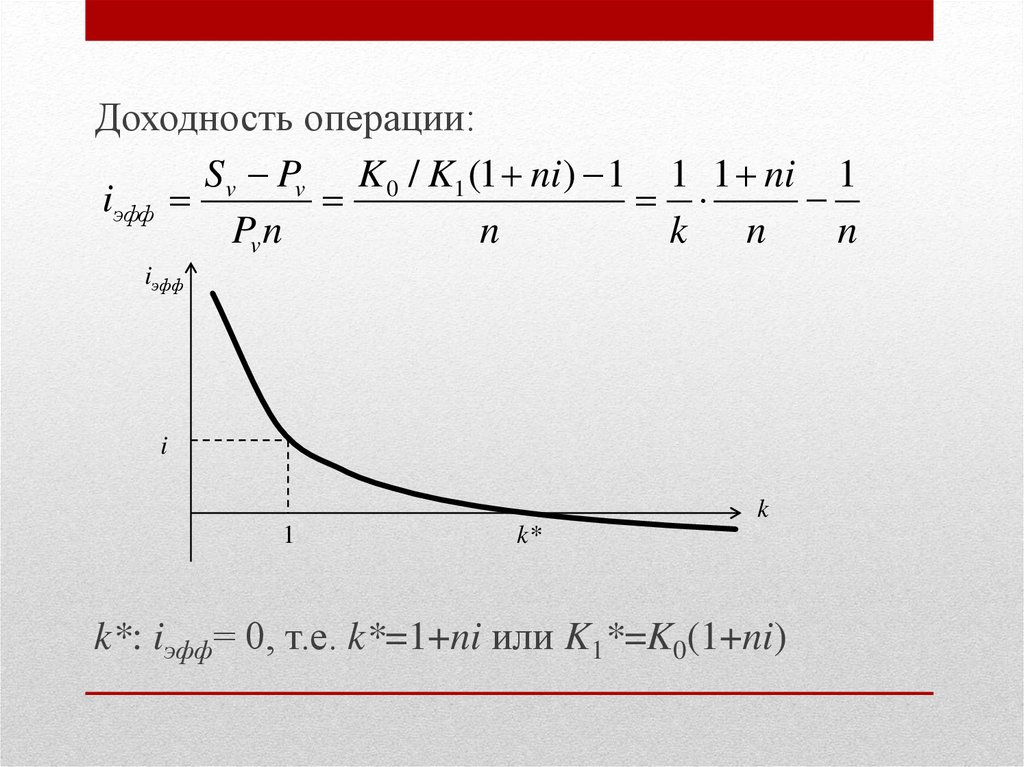

15.

Доходность операции:S v Pv K 0 / K1 (1 ni ) 1 1 1 ni 1

iэфф

Pv n

n

k n

n

iэфф

i

k

1

k*

k*: iэфф= 0, т.е. k*=1+ni или K1*=K0(1+ni)

16.

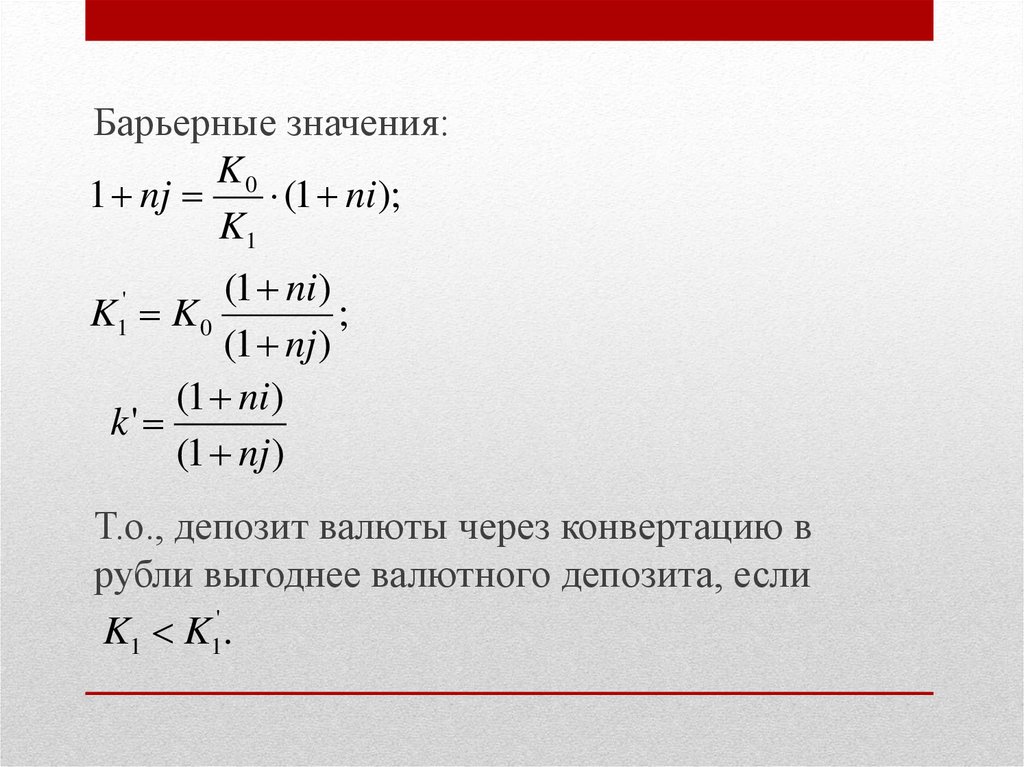

Барьерные значения:K0

1 nj

(1 ni );

K1

(1 ni)

K K0

;

(1 nj )

(1 ni )

k'

(1 nj )

'

1

Т.о., депозит валюты через конвертацию в

рубли выгоднее валютного депозита, если

'

K1 K1.

17.

Вариант: рубли → валюта → валюта → рублиPr

K1

Sr

(1 nj ) K1 Pr (1 nj )

K0

K0

Доходность операции:

S r Pr K1 / K 0 (1 nj ) 1 k (1 nj ) 1

iэфф

Pr n

n

n

iэфф

j

k

k*

1

1

k*

1 nj

K0

K1*

1 nj

18.

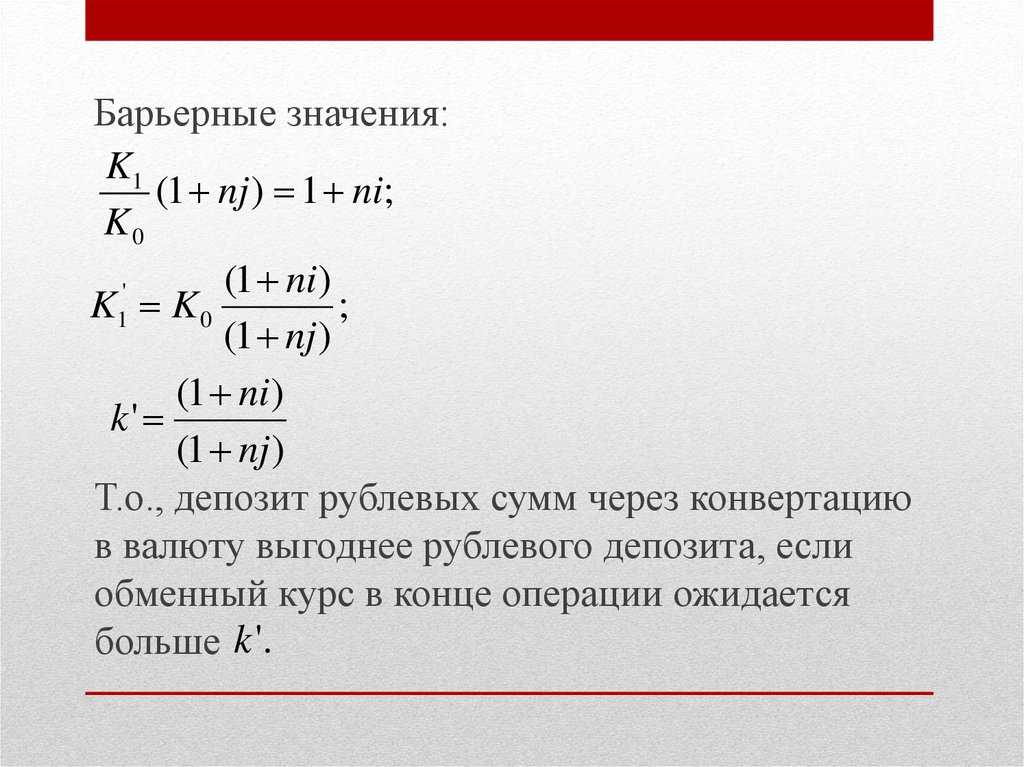

Барьерные значения:K1

(1 nj ) 1 ni;

K0

(1 ni)

'

K1 K 0

;

(1 nj )

(1 ni )

k'

(1 nj )

Т.о., депозит рублевых сумм через конвертацию

в валюту выгоднее рублевого депозита, если

обменный курс в конце операции ожидается

больше k '.

19.

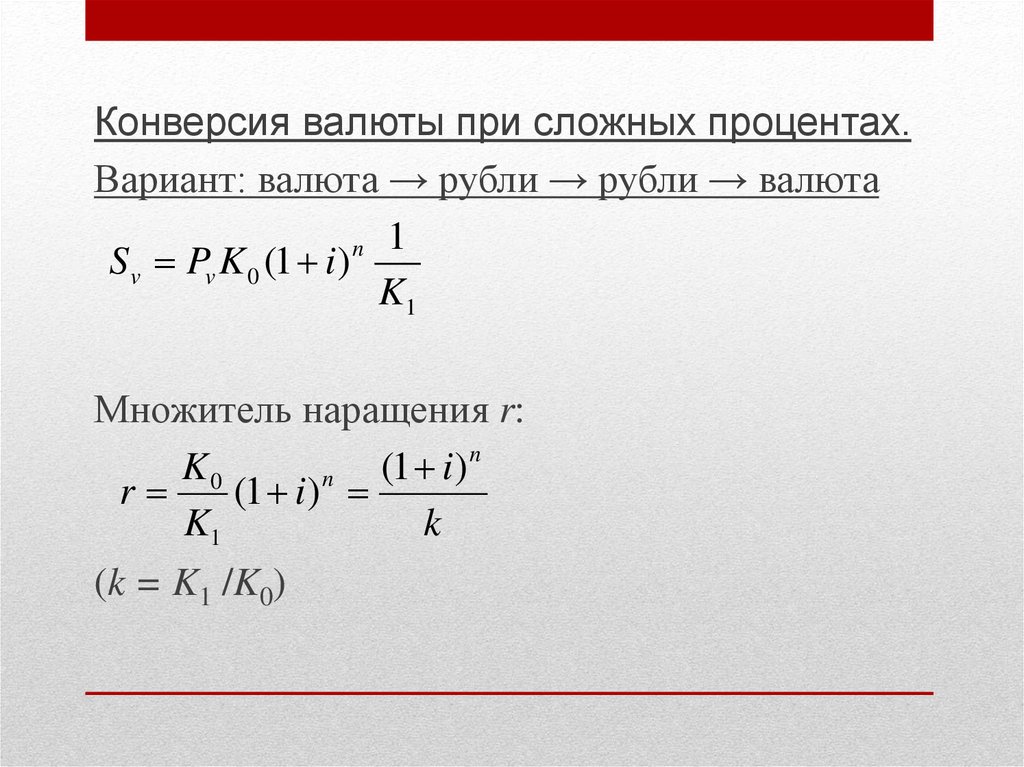

Конверсия валюты при сложных процентах.Вариант: валюта → рубли → рубли → валюта

n 1

S v Pv K 0 (1 i )

K1

Множитель наращения r:

n

K0

(

1

i

)

r

(1 i ) n

K1

k

(k = K1 /K0)

20.

Доходность операции:Sv

Pv (1 i) n K 0 / K1

1 i

n

1 n

1 n 1

Pv

Pv

k

iэфф

iэфф

j

i

k

a

1

k*: iэфф= 0, т.е. k*=(1+i)n

k*

21.

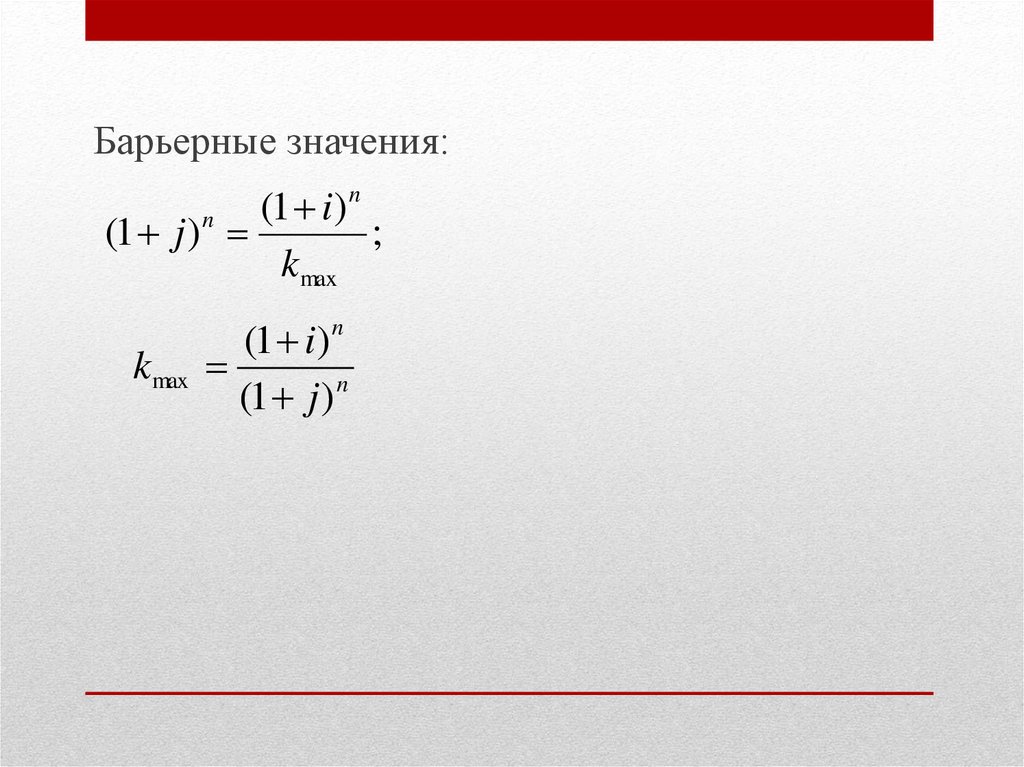

Барьерные значения:n

(

1

i

)

(1 j ) n

;

k max

(1 i)

n

(1 j )

n

kmax

22.

Погашение задолженности частями.Контур финансовой операции –

это графическое изображение процесса

погашения краткосрочной задолженности

частичными (промежуточными) платежами.

Сбалансированная операция имеет замкнутый

контур, т.е. последняя выплата полностью

покрывает остаток задолженности.

23.

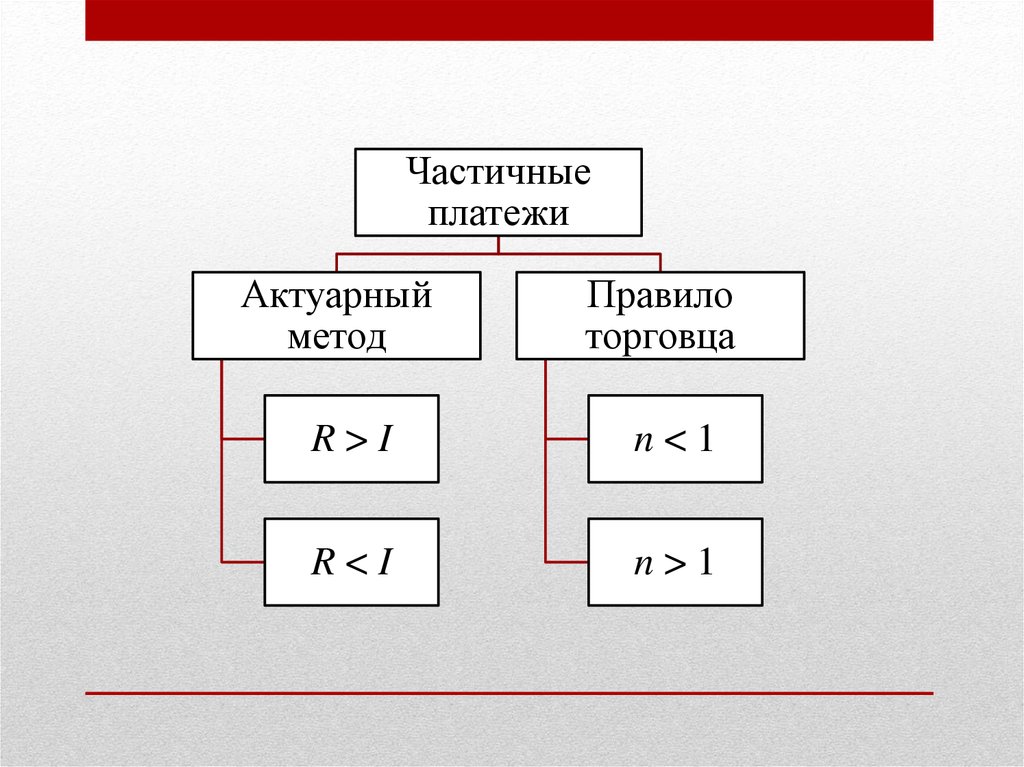

Частичныеплатежи

Актуарный

метод

Правило

торговца

R>I

n<1

R<I

n>1

24.

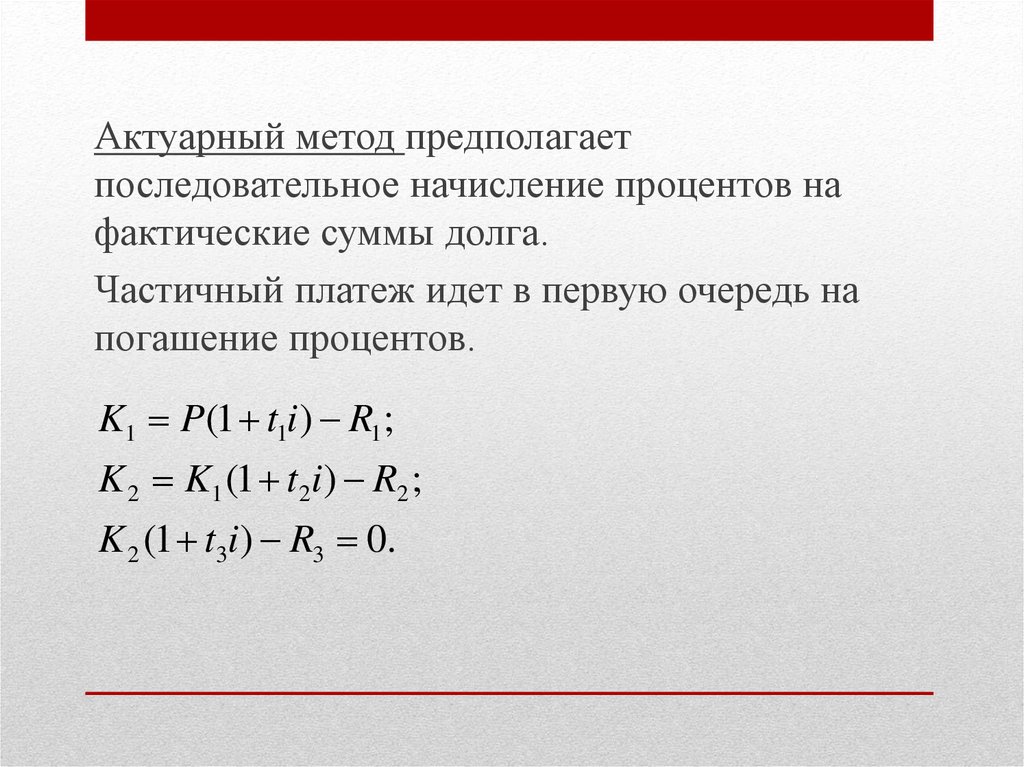

Актуарный метод предполагаетпоследовательное начисление процентов на

фактические суммы долга.

Частичный платеж идет в первую очередь на

погашение процентов.

K1 P(1 t1i ) R1 ;

K 2 K1 (1 t 2i ) R2 ;

K 2 (1 t3i ) R3 0.

25.

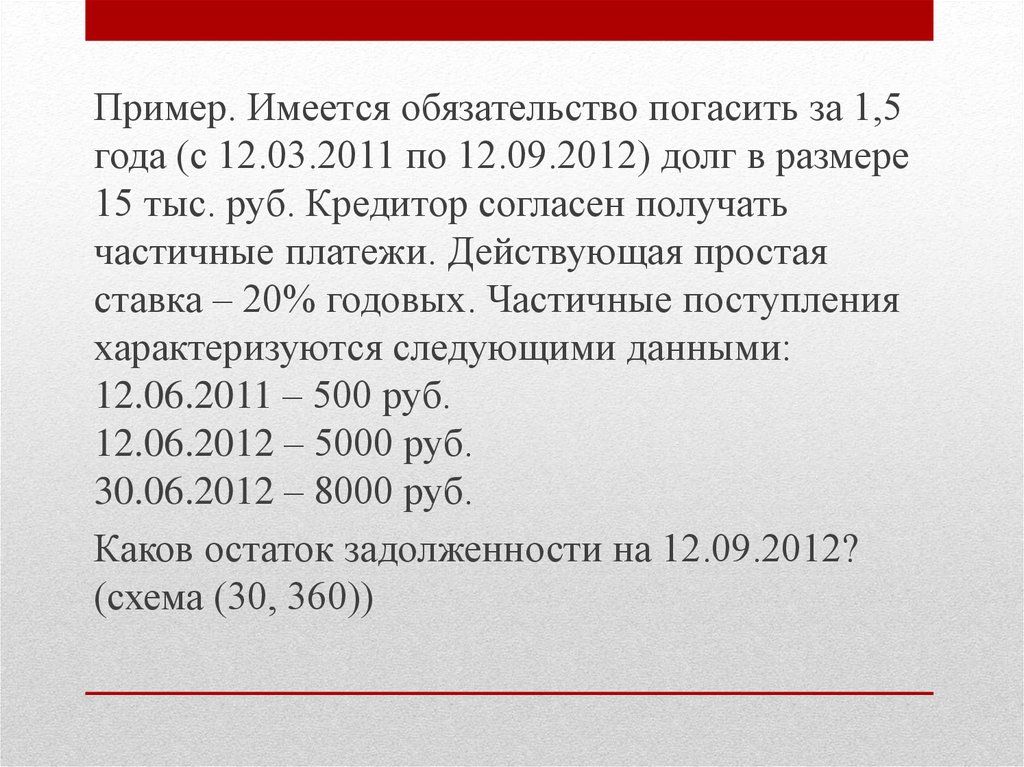

Пример. Имеется обязательство погасить за 1,5года (с 12.03.2011 по 12.09.2012) долг в размере

15 тыс. руб. Кредитор согласен получать

частичные платежи. Действующая простая

ставка – 20% годовых. Частичные поступления

характеризуются следующими данными:

12.06.2011 – 500 руб.

12.06.2012 – 5000 руб.

30.06.2012 – 8000 руб.

Каков остаток задолженности на 12.09.2012?

(схема (30, 360))

26.

Решение. На 12.03.2011 долг 15000 руб.12.06.2011 долг с процентами P1=15750 руб.

Поступление R1=500 < I1=750 руб.

присоединяется к следующему платежу.

12.06.2012 долг с процентами P2=15000·360/360·0,2

+ P1= 18750 руб. [P2 =15000·(1+(1+3/12)·0,2) ]

Поступления R1 +R2 =500+5000 >3750 руб.

Остаток долга К2=13250 руб.

30.06.2012 долг с процентами P3=13250·18/360·0,2

+ К2= 132,5+13250=13382,5 руб.

Поступление R3=8000 >132,5 руб.

Остаток долга К3=5382,5 руб.

12.09.2012 долг с процентами P4=5382,5·72/360·0,2

+ К3= 215,3+5382,5=5597,8 руб.=R4.

27.

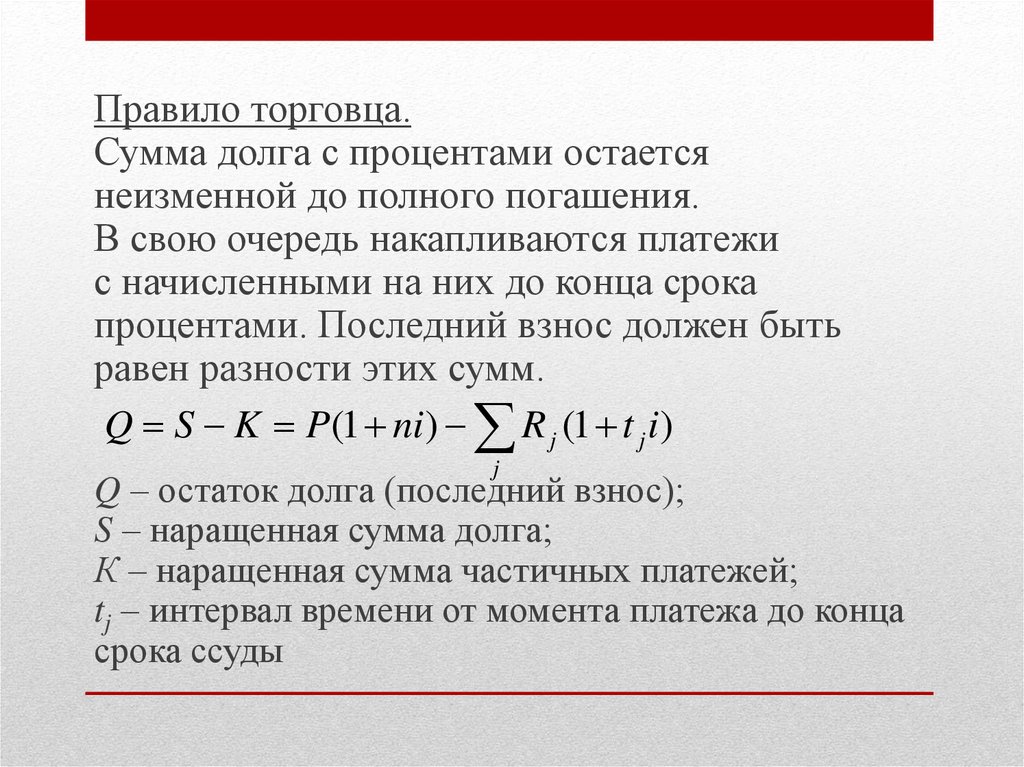

Правило торговца.Сумма долга с процентами остается

неизменной до полного погашения.

В свою очередь накапливаются платежи

с начисленными на них до конца срока

процентами. Последний взнос должен быть

равен разности этих сумм.

Q S K P(1 ni) R j (1 t j i )

j

Q – остаток долга (последний взнос);

S – наращенная сумма долга;

К – наращенная сумма частичных платежей;

tj – интервал времени от момента платежа до конца

срока ссуды

28.

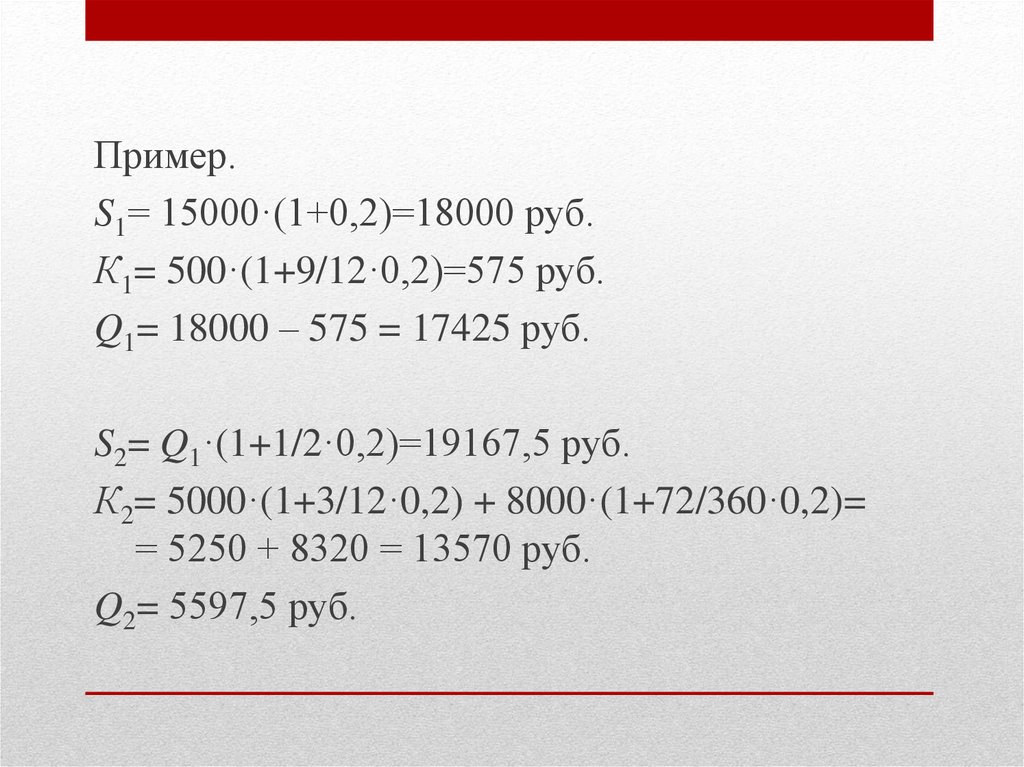

Пример.S1= 15000·(1+0,2)=18000 руб.

К1= 500·(1+9/12·0,2)=575 руб.

Q1= 18000 – 575 = 17425 руб.

S2= Q1·(1+1/2·0,2)=19167,5 руб.

К2= 5000·(1+3/12·0,2) + 8000·(1+72/360·0,2)=

= 5250 + 8320 = 13570 руб.

Q2= 5597,5 руб.