Финансы

ФинансыПохожие презентации:

Банк - кредитная организация, которая имеет исключительное право осуществлять операции:

1.

Подготовила: Короткова Ирина Викторовна, учитель истории и обществознания,МОУ «Средняя общеобразовательная школа № 28»,

г.о. Саранск Республики Мордовия

2.

Банк – это кредитная организация, которая имеетисключительное право осуществлять в совокупности следующие

операции: привлечение во вклады денежных средств физических и

юридических лиц, размещение указанных средств от своего имени и за

свой счет на условиях возвратности, платности и срочности, открытие

и ведение банковских счетов физических и юридических лиц.

Банк – финансовая организация, основные виды деятельности

которой - привлечение и размещение денежных средств, а также

проведение расчетов. С экономической точки зрения банки выступают

на денежном рынке посредниками между теми, у кого есть свободные

денежные средства, и теми, кто нуждается в дополнительных ресурсах.

3.

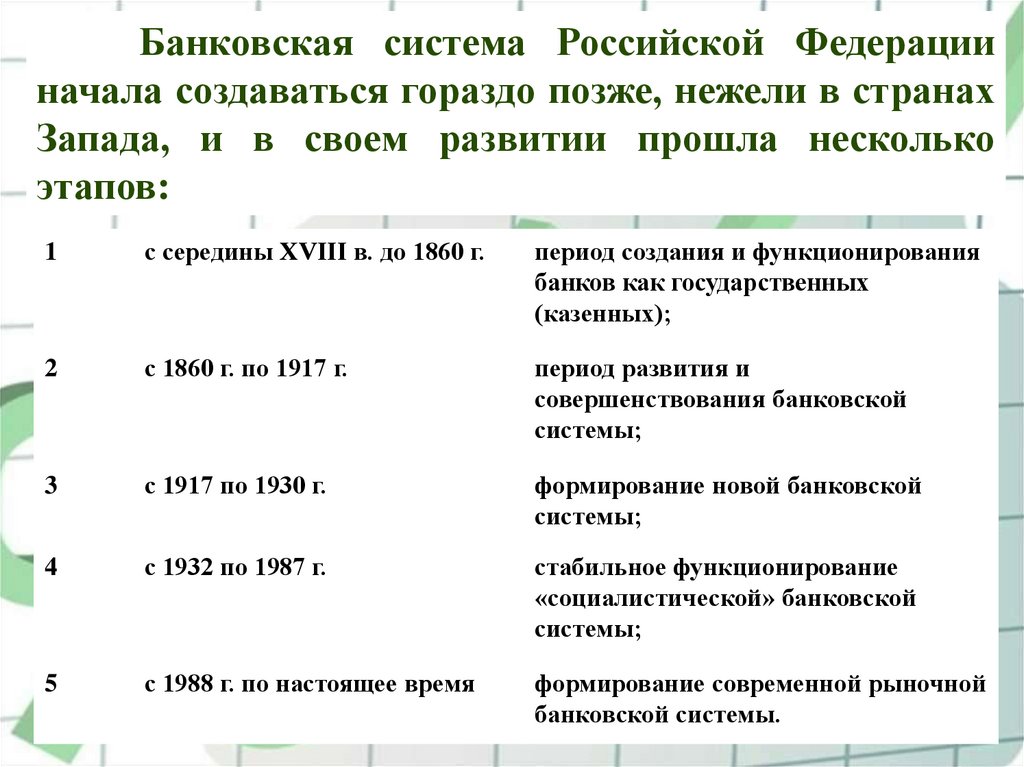

Банковская система Российской Федерацииначала создаваться гораздо позже, нежели в странах

Запада, и в своем развитии прошла несколько

этапов:

1

с середины XVIII в. до 1860 г.

период создания и функционирования

банков как государственных

(казенных);

2

с 1860 г. по 1917 г.

период развития и

совершенствования банковской

системы;

3

с 1917 по 1930 г.

формирование новой банковской

системы;

4

с 1932 по 1987 г.

стабильное функционирование

«социалистической» банковской

системы;

5

с 1988 г. по настоящее время

формирование современной рыночной

банковской системы.

4.

5.

Центральный банк Российской Федерации (Банк России) —главный банк первого уровня, главный эмиссионный, денежнокредитный институт Российской Федерации, разрабатывающий и

реализующий во взаимодействии с Правительством РФ единую

государственную денежно-кредитную политику и наделённый

особыми полномочиями, в частности, правом эмиссии денежных

знаков и регулирования деятельности банков.

Статья 75 Конституции Российской Федерации

6.

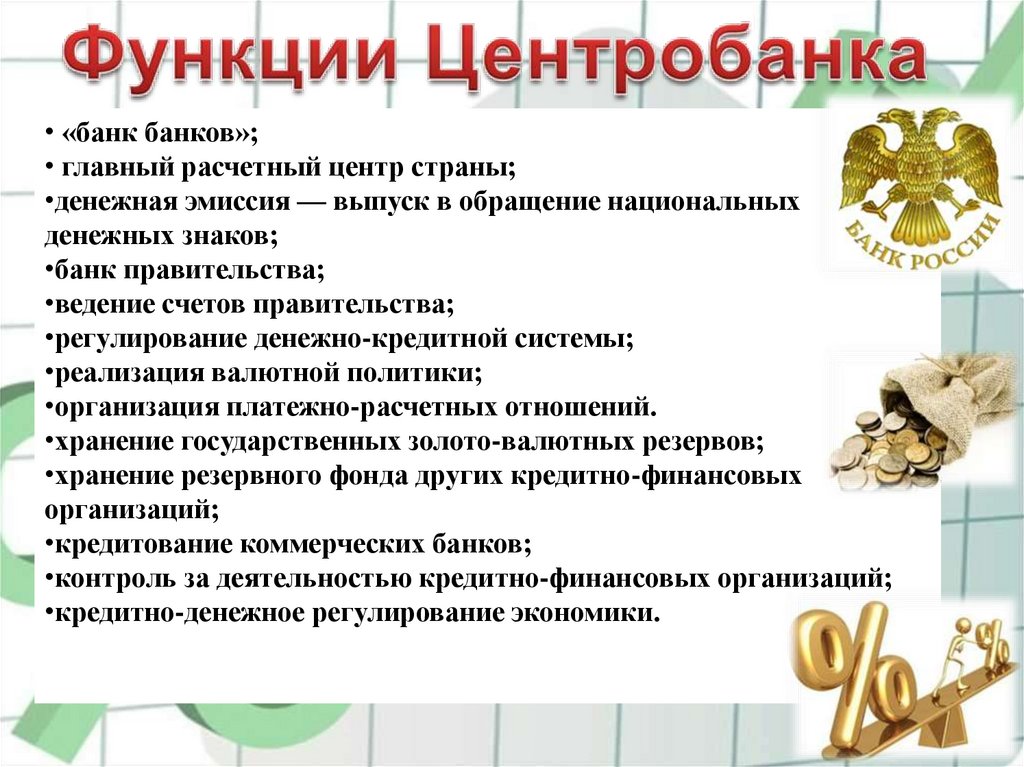

• «банк банков»;• главный расчетный центр страны;

•денежная эмиссия — выпуск в обращение национальных

денежных знаков;

•банк правительства;

•ведение счетов правительства;

•регулирование денежно-кредитной системы;

•реализация валютной политики;

•организация платежно-расчетных отношений.

•хранение государственных золото-валютных резервов;

•хранение резервного фонда других кредитно-финансовых

организаций;

•кредитование коммерческих банков;

•контроль за деятельностью кредитно-финансовых организаций;

•кредитно-денежное регулирование экономики.

7.

В современных банковских системах развитых странсуществует два основных типа банков – коммерческие и

центральные.

Главным отличием коммерческих банков от

центральных является отсутствие права эмиссии банкнот.

Среди коммерческих банков различаются два типа –

универсальные и специализированные банки.

8.

Универсальный банкосуществляет все или почти все виды

банковских

операций: предоставляет как

краткосрочные, так и долгосрочные кредиты,

принимает вклады всех типов, осуществляет

операции на фондовом и валютном рынке,

предоставляет всевозможные финансовые услуги

своим клиентам.

Специальный банк,

напротив, специализируется на одном или

нескольких видах банковских операций. В

отдельных странах банковское законодательство

препятствует

или

просто

запрещает

осуществлять широкий круг операций.

9.

Коммерческий банк – это юридическое лицо, которое наосновании лицензии Центробанка имеет исключительное право

осуществлять банковские операции.

Признаки коммерческого банка:

1) является юридическим лицом, деятельность которого направлена

на извлечение прибыли;

2) создается в форме хозяйственного общества – в форме акционерного

общества, общества с ограниченной ответственностью, общества с

дополнительной ответственностью, дочернего или зависимого

общества;

3) является организацией, созданной для осуществления банковских

операций;

4) действует на основании лицензии, выдаваемой ЦБ РФ;

5) обладает специальной компетенцией, т. е. может извлекать прибыль

путем совершения определенных операций.

10.

Виды коммерческих банков:Сберегательные

это кредитные учреждения, которые служат главным

образом для привлечения денежных сбережений и

свободных денежных средств населения и предприятий.

Инвестиционные

отличаются от обычных банков тем, что не предоставляют

кредитов предприятиям и населению. Их основная

деятельность – работа на рынке ценных бумаг,

портфельные инвестиции.

Инновационные

(термин происходит от слова «инновация» – новшество,

нововведение) специализируются, как правило, на

кредитовании перспективных проектов в области высоких

технологий, наукоемких производств, венчурных (т.е.

рискованных) фирм.

Ипотечные

(от гр. hypotheke – залог, заклад) осуществляют

кредитование своих клиентов под залог недвижимости или

земли, которые являются очень надежной гарантией

возвратности банковского кредита. Имея надежное

залоговое обеспечение кредита, ипотечные банки

предоставляют ссуды на весьма длительные сроки (в10-20

лет) под невысокие годовые проценты.

11.

Кредит. Кредитная системаВ рыночной экономике непреложным законом является то, что

деньги должны находится в постоянном обороте. Временно свободные

денежные средства должны поступать на рынок ссудных капиталов,

аккумулироваться в кредитно-финансовых учреждениях, а затем

эффективно пускаться в дело, размещаться в тех отраслях экономики,

где есть потребность в дополнительных капиталовложениях.

12.

Кредит. Кредитная системаДеньги, как и любой другой товар, продаются и покупаются.

Процесс купли-продажи денег получил специфическое название —

кредит. Латинское слово «crednjum» имеет двоякое значение. С одной

стороны, оно означает «доверяю», «верю»; а с другой, переводится как

«долг» или «ссуда».

Кредит — экономические отношения между различными

партнерами, возникающие при передаче имущества или денег другому

лицу на условиях срочности, возвратности, платности и обеспеченности.

13.

Кредит. Кредитная системаСрочность, возвратность, платность, обеспеченность —

основные принципы кредитования.

Принцип срочности заключается в том, что кредит должен

быть возвращен в строго определенные сроки. Соблюдение этого

принципа — важное условие функционирования банков и самой

кредитной системы.

Возвратность означает, что кредит должен быть возвращен.

Принцип платности означает, что за взятые в кредит деньги, надо

платить процент. Платность заставляет заемщика эффективное

использовать заемные средства.

Принцип обеспеченности ссуд означает то, что кредит должен

быть обеспечен имуществом, обязательствами третьих лиц.

Кредитование предприятий, организаций и населения

осуществляется при строгом соблюдении этих основных принципов.

14.

Кредит. Кредитная системаК принципами кредитования относится также принцип

дифференцированности

при

кредитных

отношениях.

Дифференцированный подход к кредитованию означает, что банки

(кредитные учреждения) не одинаково подходят к разным клиентам и

решению вопроса о кредитовании. Прежде чем предоставить кредиту

тщательно изучается финансовое состояние заемщика, с тем чтобы

убедиться в его способности вернуть кредит в установленные сроки.

15.

Кредит. Кредитная системаКредит — это система экономических отношений в связи с

передачей от одного собственника другому во временное пользование

ценностей в любой форме (товарной, денежной, нематериальной) на

условиях возвратности, срочности, платности.

Кредит — это товар продаваемый за специфическую цену, —

ссудный процент и на специфических условиях — на срок, с возвратом.

Продавец кредита — кредитор, ссудодатель.

Покупатель кредита — должник, дебитор, ссудополучатель,

заемщик.

Специфические условия, на которых предоставляется кредит,

составляют основные принципы кредитования.

16.

Банковский кредит — это предоставление ссудыкредитополучателю в основном кредитным учреждением

(банком) на условиях возврата, платы, на срок и на строго

оговоренные цели, а также чаще всего под гарантии или под

залог. Получателями банковского кредита могут быть и

физические, и юридические лица

17.

18.

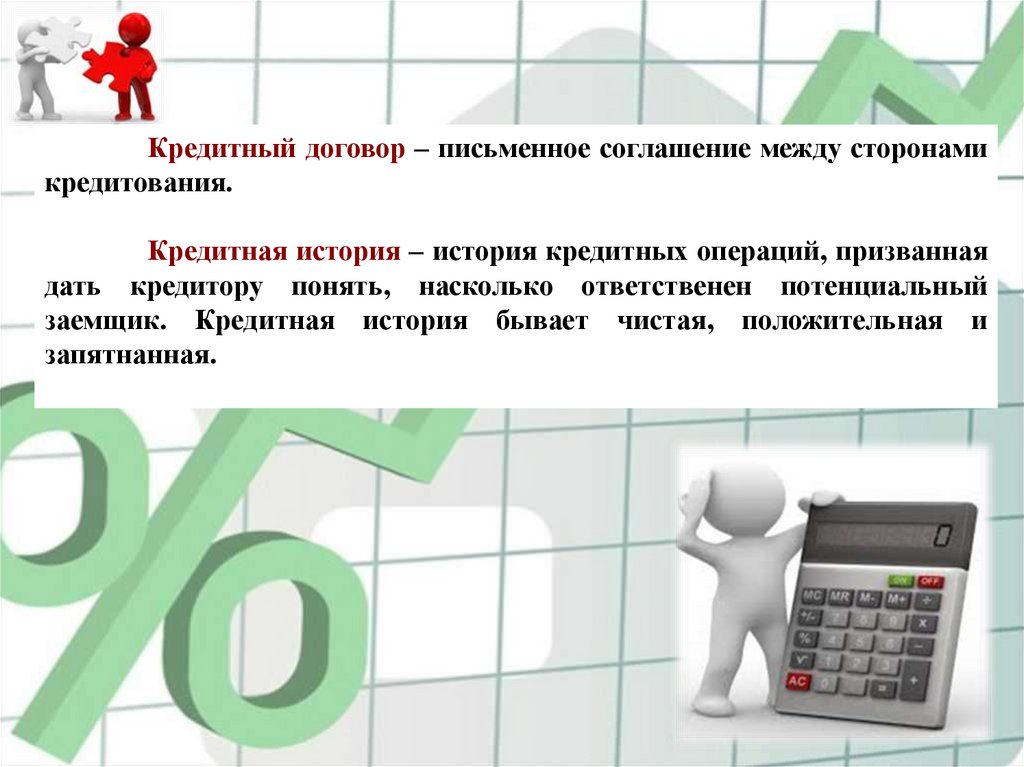

Кредитный договор – письменное соглашение между сторонамикредитования.

Кредитная история – история кредитных операций, призванная

дать кредитору понять, насколько ответственен потенциальный

заемщик. Кредитная история бывает чистая, положительная и

запятнанная.

19.

Кредиты также различаются по цели, на которую он выдается.Различают:

Целевой. Средства, полученные в долг разрешается потратить

только на определенную цель, оговоренную в кредитном договоре.

Нецелевой. Полученные деньги должник может тратить по

собственному усмотрению.

20.

Целевые кредитыСамые популярные целевые кредиты:

На жилье. Самой распространенной, несомненно, является

ипотека, при которой покупаемое жилье является обеспечением по ссуде.

Автокредит – ссуда на автомобиль или подобное транспортное

средство. Залогом нередко выступает покупаемый товар, делая условия

ссуды лучше. Также улучшают условия кредитования: страховка

автомобиля, страхование жизни и здоровья заемщика, получение

зарплаты на счет банка-кредитора.

Земельный. На покупку участка для строительства или ведения

сельскохозяйственной деятельности.

21.

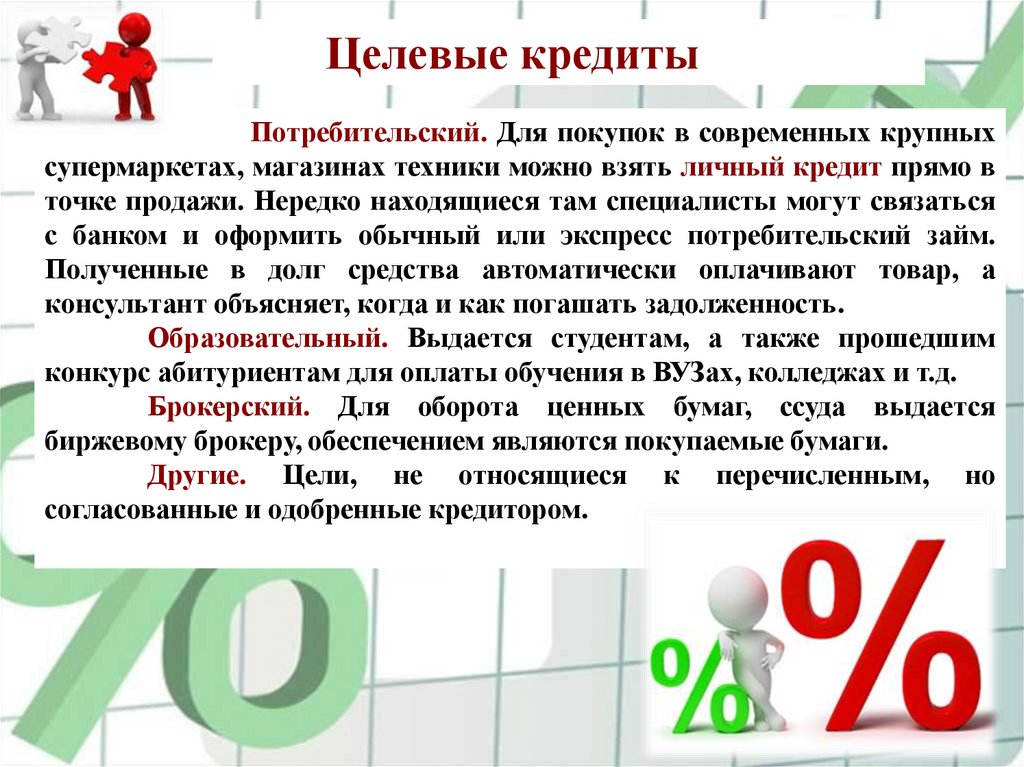

Целевые кредитыПотребительский. Для покупок в современных крупных

супермаркетах, магазинах техники можно взять личный кредит прямо в

точке продажи. Нередко находящиеся там специалисты могут связаться

с банком и оформить обычный или экспресс потребительский займ.

Полученные в долг средства автоматически оплачивают товар, а

консультант объясняет, когда и как погашать задолженность.

Образовательный. Выдается студентам, а также прошедшим

конкурс абитуриентам для оплаты обучения в ВУЗах, колледжах и т.д.

Брокерский. Для оборота ценных бумаг, ссуда выдается

биржевому брокеру, обеспечением являются покупаемые бумаги.

Другие. Цели, не относящиеся к перечисленным, но

согласованные и одобренные кредитором.

22.

Перед тем, как брать кредит, надо тщательно изучать всеплюсы, а также минусы различных форм кредитования, поехать в

несколько банков, получить исчерпывающие сведения про условия

погашения вашего кредита, узнать какой срок кредита. Только после

этого можно принимать взвешенное решение. Брать кредит следует в

проверенном банковском учреждении, чья репутация стоит вашего

доверия.

23.

1. http://money.tradernet.ru/?utm_source=yandex&utm_medium=cpc&utm_campaign=YA_blog_search

2. http://shkolazhizni.ru/archive/0/n-42127/

3. http://vsebankiavam.ru/category/uroki-finansovoj-gramotnosti/

4. http://bujet.ru/article/23894.php

5. http://www.podzalog.com/articles/uroki-finansovoi-gramotnosti

6. http://ubr.ua/business-practice/personal-property/uroki-finansovoi-gramotnosti-poleznyesovety-shkolnikam-i-ih-roditeliam-159536

7. http://coolbusinessideas.info/uroki-finansovoj-gramotnosti-v-shkole/

8. http://studentam.net/content/view/428/48/

9. http://www.e-reading.club/book.php?book=103861

10. http://www.lerc.ru/?part=articles&art=20&page=2

11. http://www.bibliotekar.ru/biznes-36/

12. http://allsummary.ru/16-den-gi-kredit-banki/

13. http://bookaa.ru/bankovskij-menedzhment/rol-vidy-i-funkcii-kommercheskix-bankov.html

14. http://forexaw.com/TERMs/Services/Financial/l217_%D0%91%D0%B0%D0%BD%D0%BA

_Bank_%D1%8D%D1%82%D0%BE

15. http://www.mepi77.com/st_liagina.php http://www.grandars.ru/student/finansy/kredit.html

16. http://modern-econ.ru/makro/dengi-kredit/kredit.html

17. http://v-kredit.net/