Право

ПравоПохожие презентации:

Таможенное право. Лекция №1

1.

Таможенное правоКандидат юридических наук, доцент

Новиков В.А.

2.

План лекции: Понятие таможенного права1. Предмет, метод, система и принципы таможенного права.

2. Источники таможенного права

3. Таможенные правоотношения.

4. Таможенное дело.

5. Таможенная политика.

3.

Предмет, метод, система и принципытаможенного права

4.

Предмет таможенного праваТаможенное право – это отрасль российского права, представляющая собой

систему правовых норм, регулирующих ОБЩ/отношения, связанные

с перемещением товаров и ТРАНСП/средств через ТАМОЖ/ границу,

регулирует ТАМОЖ/споры.

Таможенное право регулирует

таможенное оформление, таможенные тарифы,

специальные таможенные процедуры,

платежи, контроль,

ответственность в таможенной сфере.

Данная отрасль права

является комплексной отраслью, так как включает в себя положения

многих правовых отраслей:

конституционного, административного,

гражданского, финансового, налогового, уголовного, международного.

5.

Среди российских юристов нет единого мненияо месте таможенного права (ТП) в единой

правовой системе

В соответствии с Конституцией РФ ТАМОЖ/регулирование

находится в ведении РФ и заключается в установлении порядка и правил, при

соблюдении которых лица реализуют право на перемещение товаров и

ТРАНСП/средств через ТАМОЖ/границу РФ.

ТАМОЖ/регулирование осуществляется в соответствии с таможенным

ЗКН РФ и ЗКН РФ о государственном регулировании ВНЕШТОРГ/

деятельности.

ТАМОЖ/дело представляет собой

совокупность методов и средств обеспечения соблюдения мер ТАМОЖ ТАРИФ регулирования и запретов и ограничений,

установленных в соответствии с ЗКН РФ о ГОС/регулировании

ВНЕШТОРГ/деятельности,

связанных с перемещением товаров и ТРАСПОРТ/средств через

ТАМОЖ/границу.

6.

ТАМОЖ/кодекс РФ регулирует отношения в области ТАМОЖ/дела, вт. ч. отношения

по установлению порядка перемещения товаров и ТРАСПОР/средств

через ТАМОЖ/границу,

отношения, возникающие в процессе ТАМОЖ/оформления и

ТАМОЖ/контроля,

обжалования актов, действий ТАМОЖ/органов и их Д/лиц, а также

отношения по установлению и применению ТАМОЖ/режимов,

установлению, введению и взиманию ТАМОЖ/платежей.

Действует таможенный кодекс принятый ГД 25 .04. 2003 года, одобрен

советом федерации 14 .05. 2003 года

7.

Предмет таможенного праваТаможенного союза

Предмет таможенного права – ОБЩ/отношения в ТАМОЖ/сфере.

Структура ОБЩ/отношений в сфере ТАМОЖ/дела определена ТК ТС,

где обозначены основные виды ОБЩ/отношений,

совокупность которых и составляет предмет регулирования

ТАМОЖ/права.

В соответствии с ТК ТС эти отношения,

связаны с

перемещением товаров через ТАМОЖ/границу ТАМОЖ/союза,

их перевозкой по единой ТАМОЖ/территории ТАМОЖ/союза под

ТАМОЖ/контролем,

временным хранением,

ТАМОЖ/декларированием,

выпуском и использованием в соответствии с ТАМОЖ/процедурами,

8.

проведением ТАМОЖ/контроля,уплатой ТАМОЖ/платежей,

отношениями между ТАМОЖ/органами и лицами, реализующими права

владения, пользования и распоряжения указанными тиарами,

преступлениями и иными правонарушениями в ТАМОЖ/сфере и

ответственностью за их совершение;

участием государств-участников ЕАЭС в международно -правовом

сотрудничестве и ТАМОЖ/сфере

Принципы таможенного права

Принципы таможенного права — это его основные начала, главные

идеи, которые проходят через все нормы ТАМОЖ/права.

В принципах выражена специфика отрасли ТАМОЖ/права.

Общие принципы таможенного права (СМ.НИЖЕ)

9.

Законность — означает, что все участники отношений в ТАМОЖ/сфереобязаны действовать в строгом соответствии с ЗКН ТАМОЖ/союза и

государств — участников ТАМОЖ/союза. Контроль за исполнением

которого возложен на таможенные органы — основная задача таможенных

органов.

Равноправие — все лица на равных основаниях имеют право на

перемещение товаров через ТАМОЖ/границу, на осуществление

ВНЕШН//ЭКОНОМ/деятельности на условиях, не противоречащих ЗКН

ТАМОЖ/союза.

Сочетание публичных и частных интересов—

ТАМОЖ/органы, осуществляя фискальную и правоохранительную

функции,

преследуют публичные цели, должны ориентироваться и на

частноправовые начала — обеспечение в пределах своей компетенции

соблюдения прав и ЗКН интересов лиц в области ТАМОЖ/регулирования и

создание условий для ускорения товарооборота через ТАМОЖ/границу.

10.

Охрана интересов государств, входящих в ТАМОЖ/союз иего граждан — обеспечение в пределах своей компетенции мер по

защите НАЦ/безопасности государств — участников ТАМОЖ/союза,

жизни и здоровья человека, животного и растительного мира, окружающей

среды, является одной из основных задач ТАМОЖ/органов.

Обоснованность и минимальная необходимость требований

таможенных органов.

ТАМОЖ/органы обеспечивают соблюдение прав и ЗКН интересов лиц в

области ТАМОЖ/регулирования и создание условий для ускорения

товарооборота через ТАМОЖ/границу и, при проведении

ТАМОЖ/контроля, ограничиваются только теми формами, которые

достаточны для обеспечения соблюдения ТАМОЖ/законодательства

Свобода выбора таможенной процедуры — лицо, перемещающее

товары, вправе в любое время выбрать любую ТАМОЖ/процедуру для

перемещаемых товаров, а также изменить ее на другую.

При этом не имеют значения номенклатура товара, его количество и страна

происхождения.

11.

Обязательность соблюдения запретов и ограничений— то есть мер,применяемых в отношении товаров, перемещаемых через ТАМОЖ/границу,

включающий меры нетарифного регулирования,

меры, затрагивающие внешнюю торговлю товарами и вводимые исходя из

национальных интересов,

особые виды запретов и ограничений внешней торговли товарами,

меры экспортного контроля, в том числе в отношении продукции военного

назначения, технического регулирования,

а также санитарно-эпидемиологические, ветеринарные, карантинные,

фитосанитарные и радиационные требования, которые установлены

международными договорами государств — участников ТАМОЖ/союза,

решениями Комиссии ТАМОЖ/союза и НПА государств — участников

ТАМОЖ/союза, изданными в соответствии с МЕЖД/договорами государствучастников ТАМОЖ/союза), применяется при помещении товаров под любые

ТАМОЖ/процедуры.

12.

Источники таможенного права ( понятие,виды и краткая характеристика)

Изучение любой отрасли права невозможно без рассмотрения вопроса

о его источниках, поскольку именно источники права

как понятие характеризуют связь права с государством,

в них опосредуется ГОС/воля в отношении тех или иных

ОБЩ/отношений.

Под источниками таможенного права следует понимать

совокупность НПА различных ГОС/органов, в которых содержатся

нормы ТАМОЖ/права.

Причем источниками ТАМОЖ/права России м. б. только НПА

федерального уровня. Но об этом несколько ниже.

13.

Классификацию источников права принято проводить по признакамправовых свойств – юридической силе НПА.

В этой связи источники ТАМОЖ/права можно расположить в

следующей последовательности:

Конституция РФ, нормы которой являются нормами прямого действия

и закрепляют исходные начала и основные принципы ТАМОЖ/дела в РФ;

Федеральные законы (в т. ч. и законы сводного характера – кодексы),

нормы которых рассчитаны на длительный период действия и так или

иначе регулируют ОБЩ/отношения в сфере ТАМОЖ/дела;

Подзаконные НПА (их еще можно охарактеризовать как текущие НПА)

по вопросам ТАМОЖ/дела, издаваемые Президентом РФ, Правительством

РФ, ФТС РФ, а также совместные акты ФТС России с другими

министерствами и ведомствами;

Международно-правовые договоры и иные соглашения по ТАМОЖ/делу,

участниками которых является РФ

14.

Теперь рассмотрим каждую группу источников ТАМОЖ/права болееподробно.

Но при этом оговоримся, что расположение МЕЖД/договоров по

вопросам ТАМОЖ/дела в конце списка источников ТАМОЖ/права сделано

лишь для удобства их дальнейшего рассмотрения.

Общепризнанные принципы и нормы МЕЖД/права и МЕЖД/договоры

РФ являются частью ее правовой системы.

По юридической силе ратифицированные Россией МЕЖД/договоры (в

т. ч. и по ТАМОЖ/делу) стоят выше ее внутренних законов,

что прямо отражено в ст.15 Конституции РФ:

если МЕЖД/договором установлены иные правила, чем предусмотрены

законом, то применяются правила МЕЖД/договора.

Аналогичная норма, хотя, на наш взгляд, и лишняя (поскольку

КОНСТИТ/нормы являются нормами прямого действия, то есть не

требуют дублирования),

имеется и в ТАМОЖ/кодексе РФ.

15.

Конституция РФ, будучи ее основным законом, предопределяетхарактер ТАМОЖ/дела в целом и относит ТАМОЖ/регулирование (п. «ж»

ст.71 Конституции РФ) к ведению федеральных ОГВ, из чего следует,

что источниками ТАМОЖ/права, как уже упомянуто, являются только

федеральные НПА.

Правовые акты ГОС/органов – субъектов РФ и органов МСУ в число

источников ТАМОЖ/права не входят

Часть первая ст.74 Конституции РФ запрещает

установление на территории РФ ТАМОЖ/границ, пошлин и сборов,

а также каких-либо иных препятствий для свободного перемещения

товаров, услуг и ФИН/средств и

тем самым определяет принцип единства таможенной территории

России

16.

Статья 15 Конституции РФ формирует принцип законности,который является одним из основных принципов осуществления

ТАМОЖ/дела в РФ.

В соответствии с этим принципом:

Конституция РФ имеет высшую силу и прямое действие на всей

территории РФ;

Органы ГВ, МСУ, ДОЛЖ/лица и граждане обязаны соблюдать

Конституцию РФ и законы;

Законы и другие НА, затрагивающие права, свободы и обязанности

человека и гражданина, не могут применяться без их официального

опубликования для всеобщего сведения.

Законность означает также обязательное соответствие подзаконных

актов предписаниям закона, на основании и в развитие которых

принимаются эти подзаконные акты.

17.

Конституция РФ формирует также такие принципы, как:равенство всех перед законом и судом (ст.19);

неприкосновенность жилища (ст.25);

институт обжалования и судебная защита прав и свобод (ст.46);

гарантия на получение квалифицированной ЮРИД/помощи (ст.48);

презумпция невиновности (ст.49);

гарантия на возмещение государством вреда, причиненного незаконными

действиями или бездействием органов ГОС/власти и их ДОЛЖ/лиц (ст.53);

действие закона во времени (ст.54) и др.

Эти принципы относятся прежде всего к правоохранительной

деятельности ТАМОЖ/органов РФ.

18.

Многие другие нормы Конституции РФ также имеют прямоеотношение к таможенно - правовому регулированию.

Это, например, КОНСТИТ/нормы о поддержке конкуренции и свободе

ЭКОНОМ/деятельности (часть первая ст.8);

о признании и защите равным образом частной, ГОС, МУП и иных форм

собственности (часть вторая ст.8),

о защите достоинства личности (ст.21), которая как норма общего

характера относится ко всем официальным действиям ТАМОЖ/органов и их

ДОЛЖ/лиц;

об обязанности органов ГВ и их ДОЛЖН/лиц обеспечивать возможность

ознакомления каждого с документами и материалами, непосредственно

затрагивающими его права и свободы (часть вторая ст.24);

19.

о праве каждого свободно выезжать за пределы РФи беспрепятственно возвращаться в нее (часть вторая ст.27) и

соответственно свободно вывозить и ввозить в РФ товары и

ТРАНСП/средства;

о праве граждан обращаться лично, а также направлять

индивидуальные и коллективные обращения в ГОС/органы и органы МСУ

(ст.33);

о праве каждого на свободное использование своих способностей

и имущества для ПРЕДПРИД/деятельности (часть первая ст.34),

в т. ч. и в сфере ВНЕШНЕЭКОН/деятельности;

и ряд других норм.

20.

В систему источников ТАМОЖ/права входят законы РФ, регулирующиеправоотношения в сфере ТАМОЖ/дела.

К таким законам относятся законы, в нормах которых закрепляются

обязанности ГОС/органов и ОБЩ/организаций, ЮЛ и ФЛ – субъектов

ТАМОЖ/права, а также формулируются меры ответственности за их

нарушение.

Основным из таких законов является Таможенный кодекс РФ (ТКРФ),

который, как сказано в его преамбуле, определяет

правовые, ЭКОНОМ и ОРГАН/основы ТАМОЖ/дела и направлен на

защиту ЭКОНОМ/суверенитета и ЭКОНОМ/безопасности РФ,

активизацию связей российской экономики с мировым хозяйством,

обеспечение защиты прав граждан, ХОЗ/субъектов и ГОС/органов и

соблюдение ими обязанностей в области ТАМОЖ/дела.

ТКРФ является ЗКН актом сводного характера, предусматривающим

четкий механизм реализации декларируемых в нем норм,

и составляет правовой фундамент всей ВНЕШНЕЭКОН/деятельности (ВЭД)

и организации ТАМОЖ/дела в стране, реально сближающий отечественное

ЗКН с мировой практикой.

21.

Другим базовым законом в системе источников ТАМОЖ/права являетсяЗакон РФ «О таможенном тарифе», введенный в действие с 1 июля 1993

года.

Этот Закон устанавливает

порядок формирования и применения ТАМОЖ/тарифа РФ как инструмента

торговой политики и ГОС/регулирования внутреннего российского рынка

товаров при его взаимосвязи с мировым рынком,

а также правила обложения товаров пошлинами при их перемещении

через ТАМОЖ/границу РФ.

К «чисто таможенным законам» относится также и ФЗ «О службе в

таможенных органах Российской Федерации», который определяет

порядок прохождения службы в ТАМОЖ/органах и организациях ФТС

России

и основы правового положения ДОЛЖ/лиц ТАМОЖ/органов.

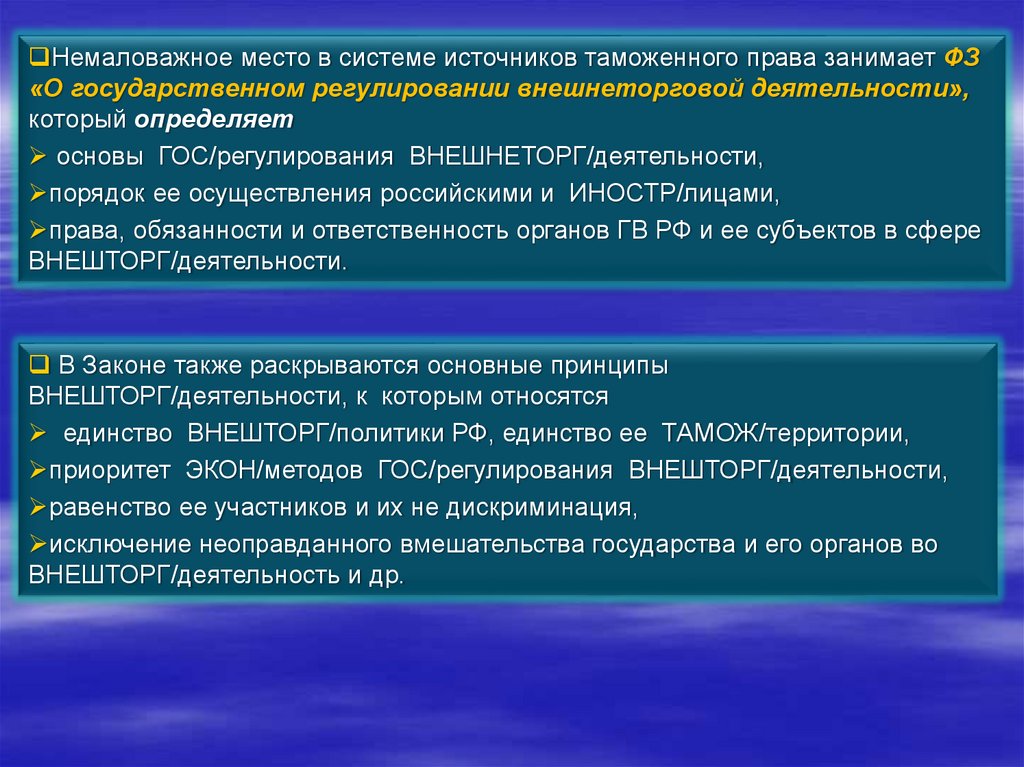

22.

Немаловажное место в системе источников таможенного права занимает ФЗ«О государственном регулировании внешнеторговой деятельности»,

который определяет

основы ГОС/регулирования ВНЕШНЕТОРГ/деятельности,

порядок ее осуществления российскими и ИНОСТР/лицами,

права, обязанности и ответственность органов ГВ РФ и ее субъектов в сфере

ВНЕШТОРГ/деятельности.

В Законе также раскрываются основные принципы

ВНЕШТОРГ/деятельности, к которым относятся

единство ВНЕШТОРГ/политики РФ, единство ее ТАМОЖ/территории,

приоритет ЭКОН/методов ГОС/регулирования ВНЕШТОРГ/деятельности,

равенство ее участников и их не дискриминация,

исключение неоправданного вмешательства государства и его органов во

ВНЕШТОРГ/деятельность и др.

23.

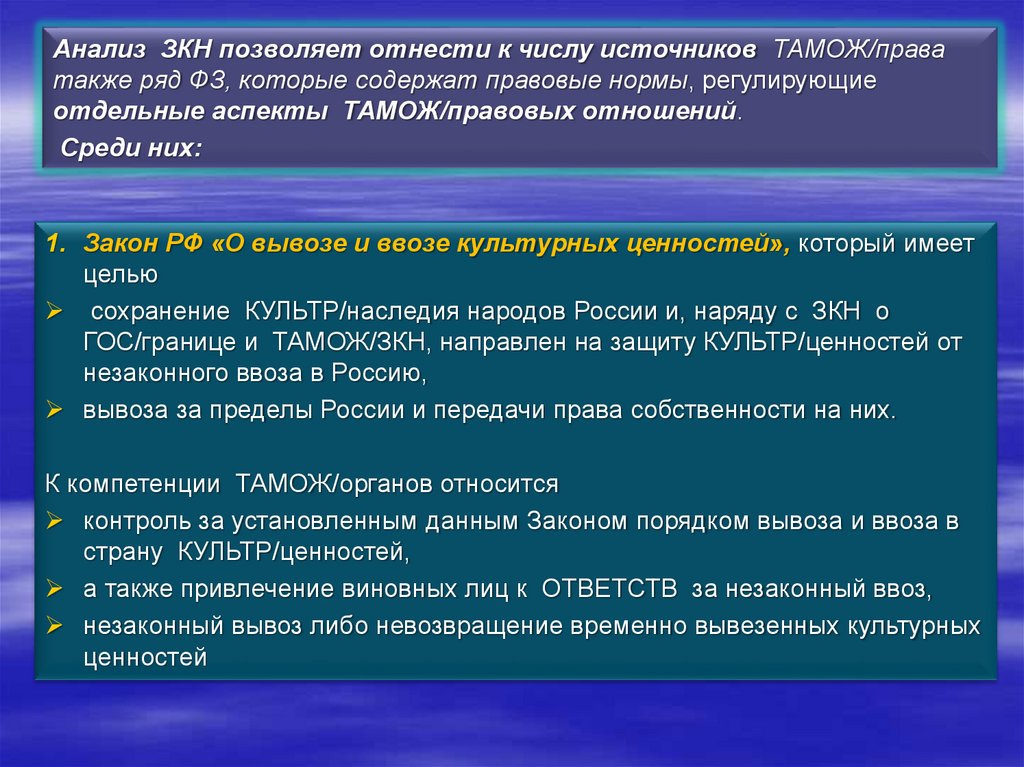

Анализ ЗКН позволяет отнести к числу источников ТАМОЖ/праватакже ряд ФЗ, которые содержат правовые нормы, регулирующие

отдельные аспекты ТАМОЖ/правовых отношений.

Среди них:

1. Закон РФ «О вывозе и ввозе культурных ценностей», который имеет

целью

сохранение КУЛЬТР/наследия народов России и, наряду с ЗКН о

ГОС/границе и ТАМОЖ/ЗКН, направлен на защиту КУЛЬТР/ценностей от

незаконного ввоза в Россию,

вывоза за пределы России и передачи права собственности на них.

К компетенции ТАМОЖ/органов относится

контроль за установленным данным Законом порядком вывоза и ввоза в

страну КУЛЬТР/ценностей,

а также привлечение виновных лиц к ОТВЕТСТВ за незаконный ввоз,

незаконный вывоз либо невозвращение временно вывезенных культурных

ценностей

24.

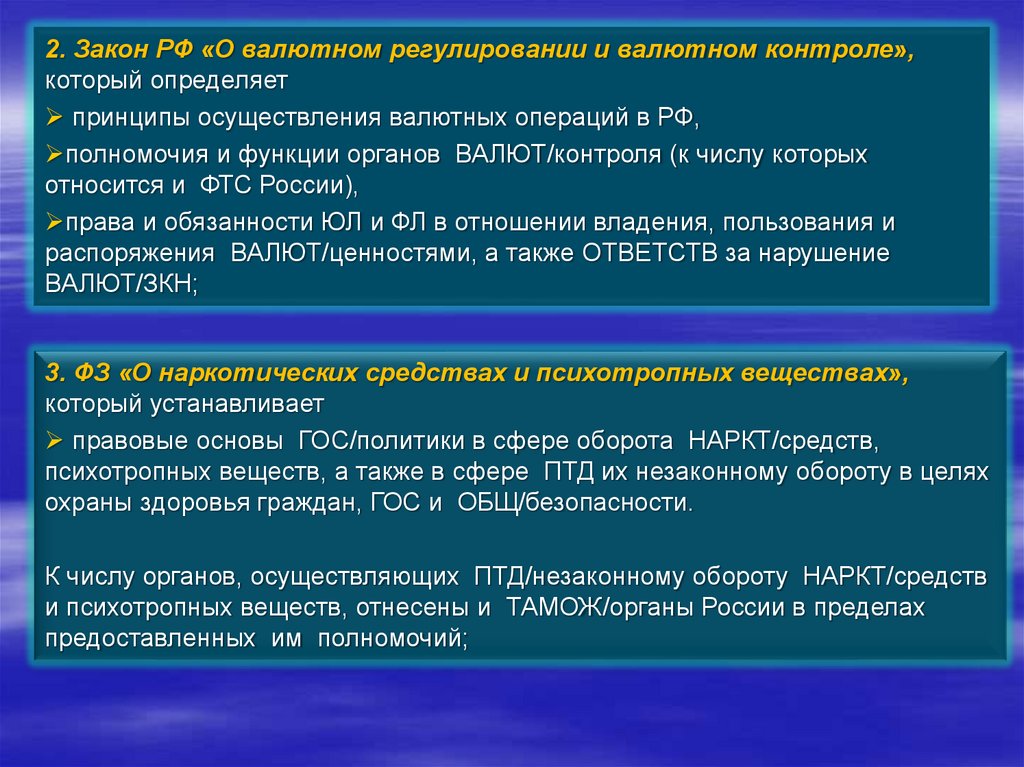

2. Закон РФ «О валютном регулировании и валютном контроле»,который определяет

принципы осуществления валютных операций в РФ,

полномочия и функции органов ВАЛЮТ/контроля (к числу которых

относится и ФТС России),

права и обязанности ЮЛ и ФЛ в отношении владения, пользования и

распоряжения ВАЛЮТ/ценностями, а также ОТВЕТСТВ за нарушение

ВАЛЮТ/ЗКН;

3. ФЗ «О наркотических средствах и психотропных веществах»,

который устанавливает

правовые основы ГОС/политики в сфере оборота НАРКТ/средств,

психотропных веществ, а также в сфере ПТД их незаконному обороту в целях

охраны здоровья граждан, ГОС и ОБЩ/безопасности.

К числу органов, осуществляющих ПТД/незаконному обороту НАРКТ/средств

и психотропных веществ, отнесены и ТАМОЖ/органы России в пределах

предоставленных им полномочий;

25.

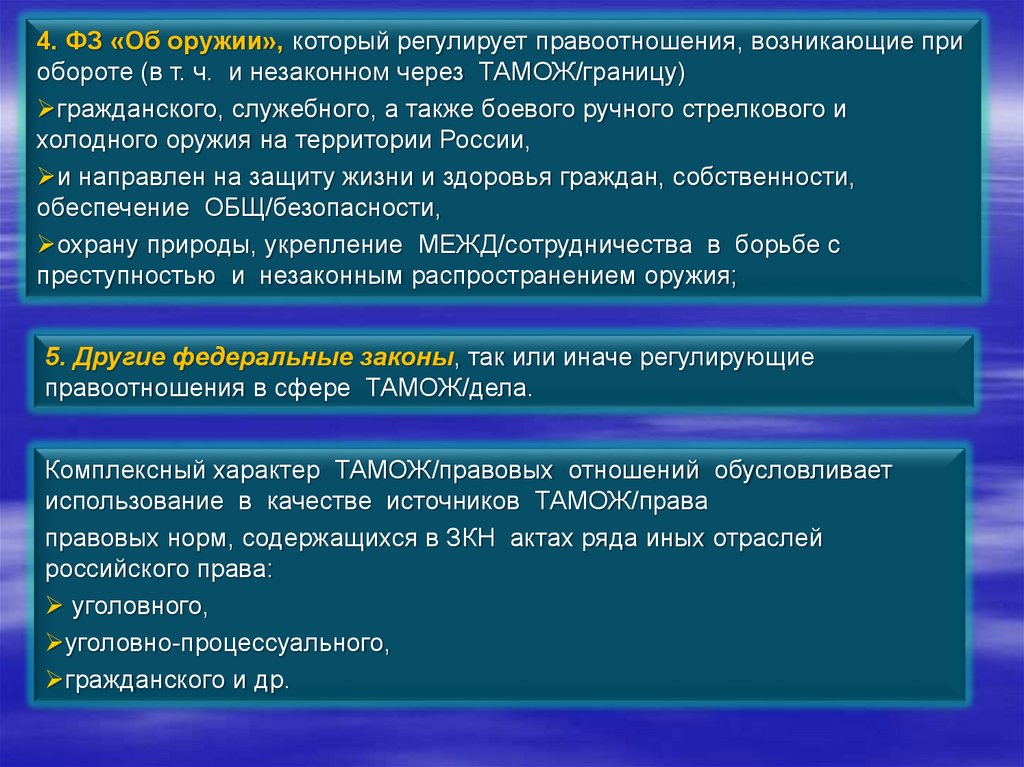

4. ФЗ «Об оружии», который регулирует правоотношения, возникающие приобороте (в т. ч. и незаконном через ТАМОЖ/границу)

гражданского, служебного, а также боевого ручного стрелкового и

холодного оружия на территории России,

и направлен на защиту жизни и здоровья граждан, собственности,

обеспечение ОБЩ/безопасности,

охрану природы, укрепление МЕЖД/сотрудничества в борьбе с

преступностью и незаконным распространением оружия;

5. Другие федеральные законы, так или иначе регулирующие

правоотношения в сфере ТАМОЖ/дела.

Комплексный характер ТАМОЖ/правовых отношений обусловливает

использование в качестве источников ТАМОЖ/права

правовых норм, содержащихся в ЗКН актах ряда иных отраслей

российского права:

уголовного,

уголовно-процессуального,

гражданского и др.

26.

Важными и наиболее многочисленными источниками ТАМОЖ/праваявляются подзаконные правовые акты по различным аспектам

таможенного дела.

Выше мы обозначили их как «текущие» правовые акты, поскольку они

зачастую носят временный характер.

Принятие и срок действия подобных актов обусловлены

социально-экономической обстановкой в стране на данном конкретном

этапе ее истории.

Среди текущих правовых актов верховенство имеют

Нормативные указы Президента РФ, а также утверждаемые его

указами

Положения, так или иначе затрагивающие ТАМОЖ/правовую сферу.

Они издаются при наличии пробелов в существующем ЗКН и

утрачивают силу с принятием ФЗ по соответствующим вопросам.

27.

Следующую ступень в иерархии подзаконных НПА – источниковТАМОЖ/права,

занимают постановления Правительства РФ, издаваемые им на

основании и во исполнение

Конституции РФ, ФЗ и нормативных указов Президента РФ.

В качестве примера приведем Постановление Правительства РФ от 16

марта 1996 года №278,

регламентирующее порядок ввоза в Россию и вывоза из нее НАРК/средств,

а также сильнодействующих и ядовитых веществ.

Данное постановление, а также принятое в дополнение к нему

Постановление Правительства РФ от 3 августа 1996 года №930,

утвердившее номенклатуру и квоты НАРК/средств, сильнодействующих и

ядовитых веществ,

приняты на основании и во исполнение приведенного выше ФЗ «О

наркотических средствах и психотропных веществах»

и МЕЖД/обязательств, вытекающих из конвенций ООН, участницей которых

является РФ.

28.

Далее, за правительственными постановлениями в чередеподзаконных источников ТАМОЖ/права России следуют ВЕДОМ/НПА,

издаваемые ФТС России во исполнение положений и норм,

содержащихся в ТАМОЖ/кодексе, других ФЗ, указах Президента и

правительственных постановлениях.

По количественным параметрам ВЕДОМ/НПА – наиболее

многочисленный элемент в системе источников ТАМОЖ/права.

В Конституции РФ (ст.15) подчеркнуто, что

общепризнанные принципы и нормы МЕЖД/права и

МЕЖД/договоры РФ являются составной частью ее правовой системы.

Таким образом, МЕЖД/договоры России по ТАМОЖ/вопросам также

входят в систему источников ТАМОЖ/права.

29.

При определении понятия «источники ТАМОЖ/права» мы ничего несказали о правовых обычаях,

которые также можно отнести к системе источников ТАМОЖ/права в

качестве вспомогательного звена.

Под обычаем следует понимать сложившиеся и применяемые в

ТАМОЖ/сфере правила поведения, не предусмотренные ЗКН.

В некоторых случаях в НПА содержатся прямые указания о

применении обычая, если отношения сторон не урегулированы ЗКН.

Так, например, в Конвенции ООН «О договорах международной

купли-продажи товаров» предусматривается при исследовании

договоров в числе прочих обстоятельств учитывать и обычаи,

сложившиеся в МЕЖД/торговле.

А раньше в нашей стране даже публиковались сборники

обычаев морских портов и

обычаев в области внешней торговли.

30.

В этой связи, хотя внешнеторговые и иные обычаи, как правило,никак документально не фиксируются,

участники ТАМОЖ/правовых отношений имеют право доказывать

наличие того или иного обычая в сфере ТАМОЖ/дела или

оспаривать его существование с использованием при этом всего

арсенала предусмотренных законом доказательств.

31.

Метод и система таможенного права.Метод таможенного права

определяется характером преобладающих в нем норм.

Поскольку в ТАМОЖ/праве преобладают административноправовые нормы,

метод регулирования в нем в основном императивный,

выражающийся во властных предписаниях и запрещениях.

В то же время имеется определенное количество

диспозитивных норм,

касающихся, например, права выбора заявителем ТАМОЖ/режима.

32.

ТАМОЖ/право характеризуется четкой системой, под которойпонимается

его внутреннее логически обусловленное строение,

т.е. деление ЮРИД/норм данной отрасли на

главные части,

разделы,

институты и входящие в них нормы.

Система ТАМОЖ/права включает общую и особенную части.

Такое деление не основано на структуре ТАМОЖ/кодекса (ТК),

который в отличие от кодексов классических отраслей права

не имеет общей и особенной частей.

Общая часть таможенного права (ТП) включает:

Вопросы, имеющие общее значение для отрасли ТП.

Они раскрывают предмет и метод его правового регулирования,

Принципы, источники ТП, правовой статус субъектов таможенных ПО,

характеристику объектов ТАМОЖ/правового регулирования, содержание

института ГОС/службы в ТАМОЖ/органах.

33.

С образованием ТАМОЖ/союза система ТАМОЖ/права претерпеланекоторые изменения.

Так, в Общую часть включаются такие вопросы, как

Цели и задачи ТАМОЖ/союза;

Его организационно-правовые основы;

Управление ТАМОЖ/делом на уровне ТАМОЖ/союза.

Следует учитывать и то обстоятельство, что на территории Казахстана и

Белоруссии действует иная система НАЦ/ТАМОЖ/органов, а при

регулировании ряда вопросов, отнесенных к ведению этих государств, могут

наблюдаться специфичные особенности.

Иными словами, ЗКН/нормы государств — членов ТАМОЖ/союза в

определенной степени могут различаться,

что в принципе не противоречит единой концепции построения ТАМОЖ/

ЗКН.

34.

Особенная часть отрасли посвященаправовым основам перемещения товаров через ТАМОЖ/границу РФ,

дифференциации ТАМОЖ/процедур,

ТАМОЖ/оформления, классификации ТАМОЖ/платежей,

формам ТАМОЖ/контроля,

а также материально-правовым и процессуальным правилам ЮРИД/ОТВ в

области ТАМОЖ/дела.

Группы ПРАВ/норм, регулирующих данные разновидности

ОБЩ/отношений, выступают в качестве институтов ТАМОЖ/права

(институты ТАМОЖ/оформления, ТАМОЖ/платежей, ТАМОЖ/контроля и

т. д.).

35.

Комплексность отрасли ТАМОЖ/ЗКН отражается и нахарактеристике его институтов,

большинство которых имеют смешанный (межотраслевой) характер,

т. к. состоят из норм различных отраслей права и ЗКН.

В теории права подчеркивается, что

комплексные правовые институты объединяют

«схожие, близкие нормы, относящиеся к различным отраслям

права»[

Под институтами таможенного права понимаются

«взаимосвязанные и взаимообусловленные совокупности ТАМОЖ-ПРАВ

актов,

регулирующие определенные однородные виды (группы)

ОБЩ/отношений,

возникающие между ТАМОЖ/органами и лицами по поводу перемещения

последними товаров и ТРАСП/средств через ТАМОЖ/границу»[

36.

Общая характеристику основныминститутам таможенного права

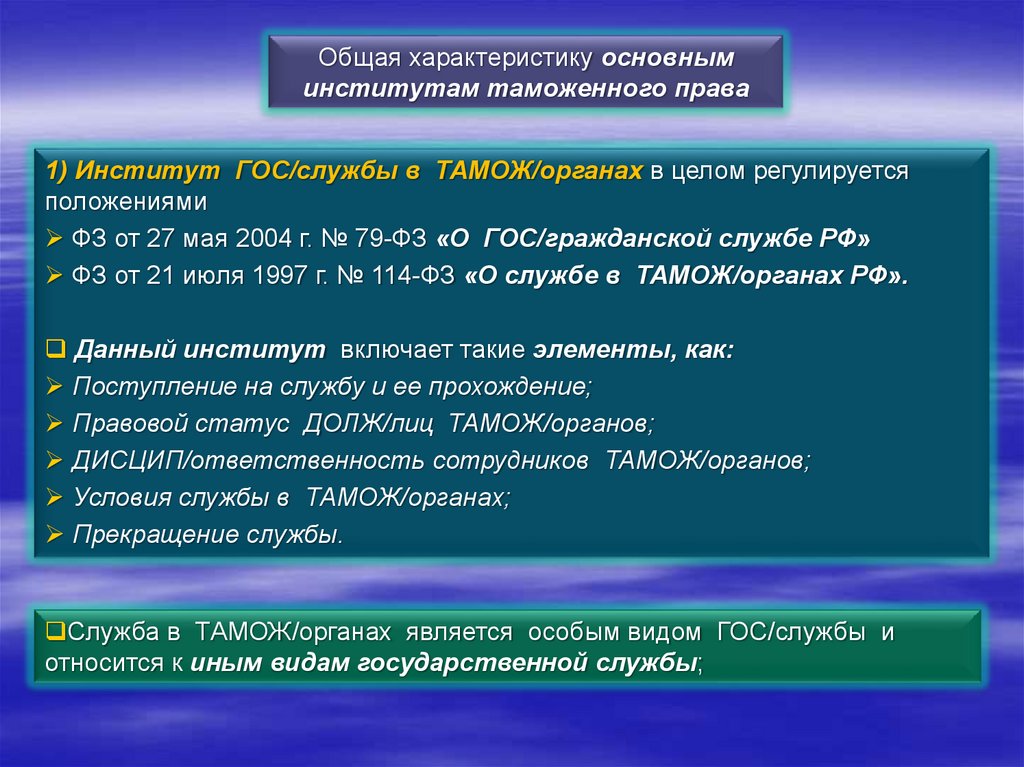

1) Институт ГОС/службы в ТАМОЖ/органах в целом регулируется

положениями

ФЗ от 27 мая 2004 г. № 79-ФЗ «О ГОС/гражданской службе РФ»

ФЗ от 21 июля 1997 г. № 114-ФЗ «О службе в ТАМОЖ/органах РФ».

Данный институт включает такие элементы, как:

Поступление на службу и ее прохождение;

Правовой статус ДОЛЖ/лиц ТАМОЖ/органов;

ДИСЦИП/ответственность сотрудников ТАМОЖ/органов;

Условия службы в ТАМОЖ/органах;

Прекращение службы.

Служба в ТАМОЖ/органах является особым видом ГОС/службы и

относится к иным видам государственной службы;

37.

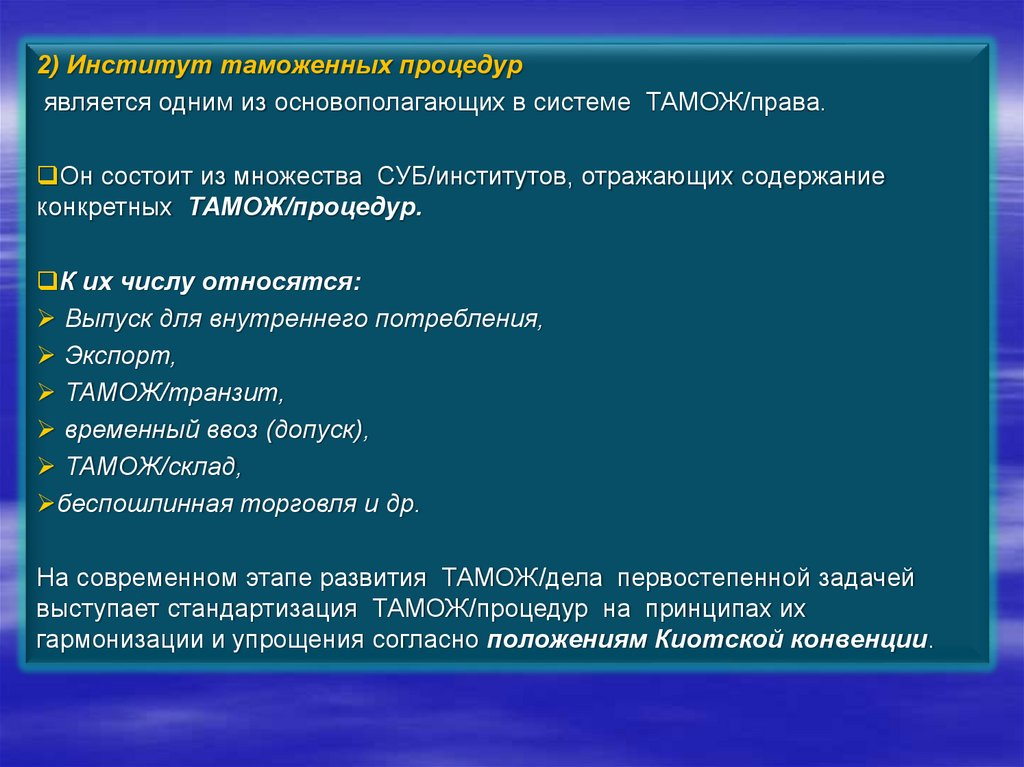

2) Институт таможенных процедурявляется одним из основополагающих в системе ТАМОЖ/права.

Он состоит из множества СУБ/институтов, отражающих содержание

конкретных ТАМОЖ/процедур.

К их числу относятся:

Выпуск для внутреннего потребления,

Экспорт,

ТАМОЖ/транзит,

временный ввоз (допуск),

ТАМОЖ/склад,

беспошлинная торговля и др.

На современном этапе развития ТАМОЖ/дела первостепенной задачей

выступает стандартизация ТАМОЖ/процедур на принципах их

гармонизации и упрощения согласно положениям Киотской конвенции.

38.

3) Институт таможенного оформленияхарактеризуется обширностью нормативной регламентации.

Несмотря на отсутствие такого понятия в современном ТАМОЖ/ЗКН

(что можно признать недостатком действующих в ТАМОЖ/сфере

правовых основ),

нельзя отрицать существование названного института.

Учитывая, что процесс ТАМОЖ/оформления растянут во времени,

субъекты таможенных ПО совершают различные операции:

Уведомляют о прибытии товаров на ТАМОЖ/территорию,

Сдают их на временное хранение,

Участвуют в декларировании и выпуске товаров.

Такие операции могут предшествовать

Подаче ТАМОЖ/декларации или

м. б. связаны с помещением товаров под ту или иную ТАМОЖ/процедуру.

Все они охватываются содержанием института ТАМОЖ/оформления.

39.

4) Институт таможенных платежей включаетсовокупность норм, содержащихся как в таможенном, так и в налоговом

ЗКН.

Институт таможенных платежей в качестве элементов

включает

понятие, классификацию, исчисление, уплату и взимание платежей.

Роль данного института объясняется значимостью ТАМОЖ/ платежей

для казны государства.

Основу фискальной деятельности ТАМОЖ/органов составляют

полномочия, направленные на формирование доходной части

БЮДЖ/системы за счет средств, уплачиваемых лицами,

перемещающими товары через ТАМОЖ/границу.

ТАМОЖ/органы обеспечивают своевременное и полное поступление

таких средств в ФЕДЕР/бюджет.

40.

5) Рассмотрим институт таможенного контроля.Правовые основы ТАМОЖ/контроля в большинстве своем закреплены в

источниках ТАМОЖ/права.

К элементам ТАМОЖ/контроля как института относятся

его субъекты и объекты,

определение действия ТАМОЖ/контроля во времени и в пространстве,

зоны ТАМОЖ/контроля,

формы ТАМОЖ/контроля.

В качестве СУБЪКТА/института можно выделить

ТАМОЖ/контроль, осуществляемый за объектами интеллектуальной

собственности.

При проведении ТАМОЖ/контроля ДОЛЖН/лицами ТАМОЖ/органов

используются

ТЕХ/средства, правовые основы их использования содержатся в

ТАМОЖ/ЗКН.

Этот институт играет важную роль в укреплении законности в сфере

МЕЖД/оборота, занимает основополагающее место в деле борьбы с

нарушениями таможенного ЗКН.

41.

6) Институт валютного контроляна практике имеет уточненное название «таможенно - банковский

валютный контроль».

Содержание валютного контроля составляет

система АДМ/мер, направленных на соблюдение валютного ЗКН.

В области ТАМОЖ/дела он выступает прежде всего как вид

ГОС/финансового контроля.

Система валютного контроля в ТАМОЖ/сфере включает

валютный контроль за экспортом товаров,

обоснованностью платежей в ИНОСТР/валюте за импортируемые

товары, иными ВНЕШ/ЭКОНОМ/операциями.

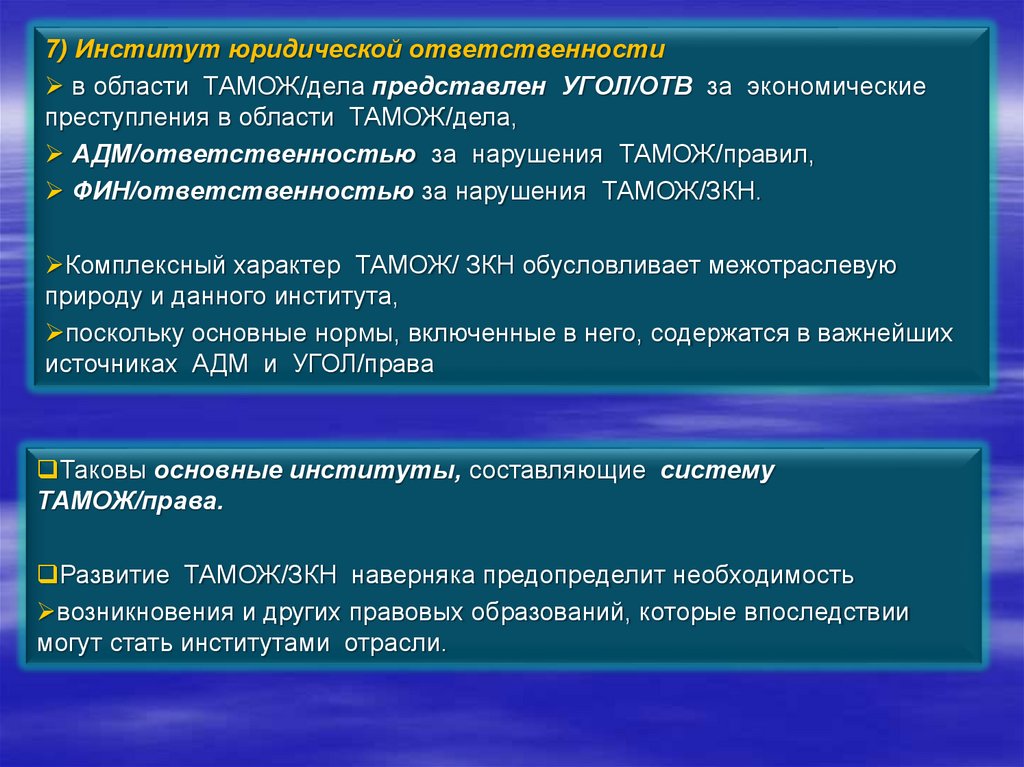

42.

7) Институт юридической ответственностив области ТАМОЖ/дела представлен УГОЛ/ОТВ за экономические

преступления в области ТАМОЖ/дела,

АДМ/ответственностью за нарушения ТАМОЖ/правил,

ФИН/ответственностью за нарушения ТАМОЖ/ЗКН.

Комплексный характер ТАМОЖ/ ЗКН обусловливает межотраслевую

природу и данного института,

поскольку основные нормы, включенные в него, содержатся в важнейших

источниках АДМ и УГОЛ/права

Таковы основные институты, составляющие систему

ТАМОЖ/права.

Развитие ТАМОЖ/ЗКН наверняка предопределит необходимость

возникновения и других правовых образований, которые впоследствии

могут стать институтами отрасли.

43.

Таможенные правоотношения44.

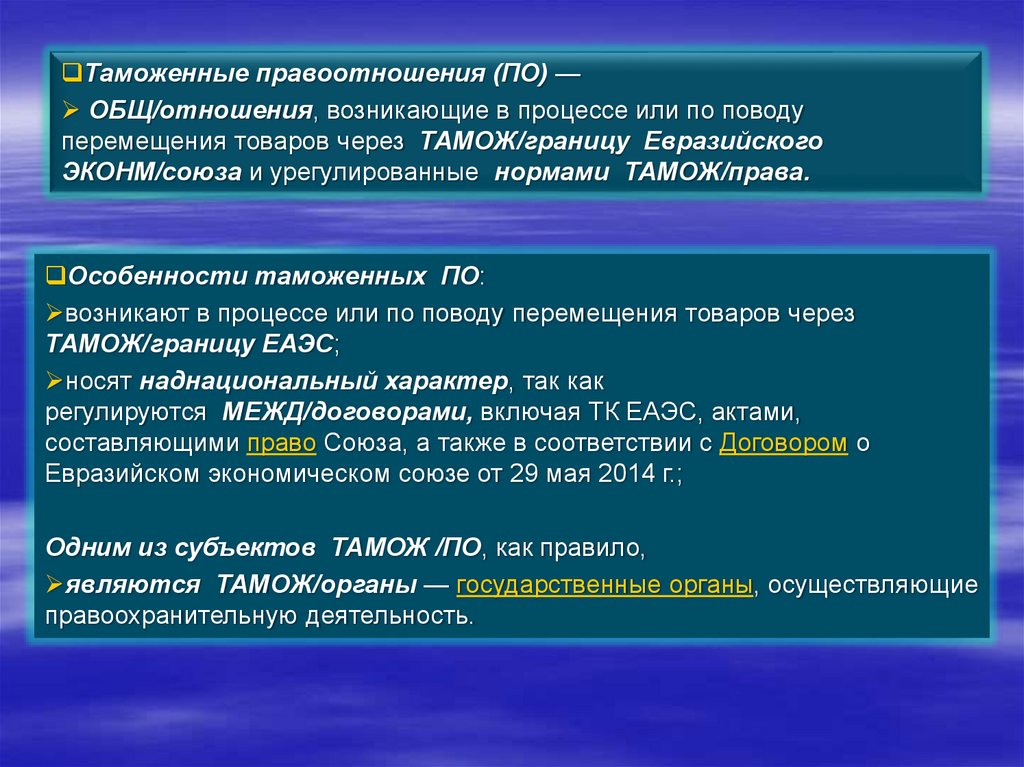

Таможенные правоотношения (ПО) —ОБЩ/отношения, возникающие в процессе или по поводу

перемещения товаров через ТАМОЖ/границу Евразийского

ЭКОНМ/союза и урегулированные нормами ТАМОЖ/права.

Особенности таможенных ПО:

возникают в процессе или по поводу перемещения товаров через

ТАМОЖ/границу ЕАЭС;

носят наднациональный характер, так как

регулируются МЕЖД/договорами, включая ТК ЕАЭС, актами,

составляющими право Союза, а также в соответствии с Договором о

Евразийском экономическом союзе от 29 мая 2014 г.;

Одним из субъектов ТАМОЖ /ПО, как правило,

являются ТАМОЖ/органы — государственные органы, осуществляющие

правоохранительную деятельность.

45.

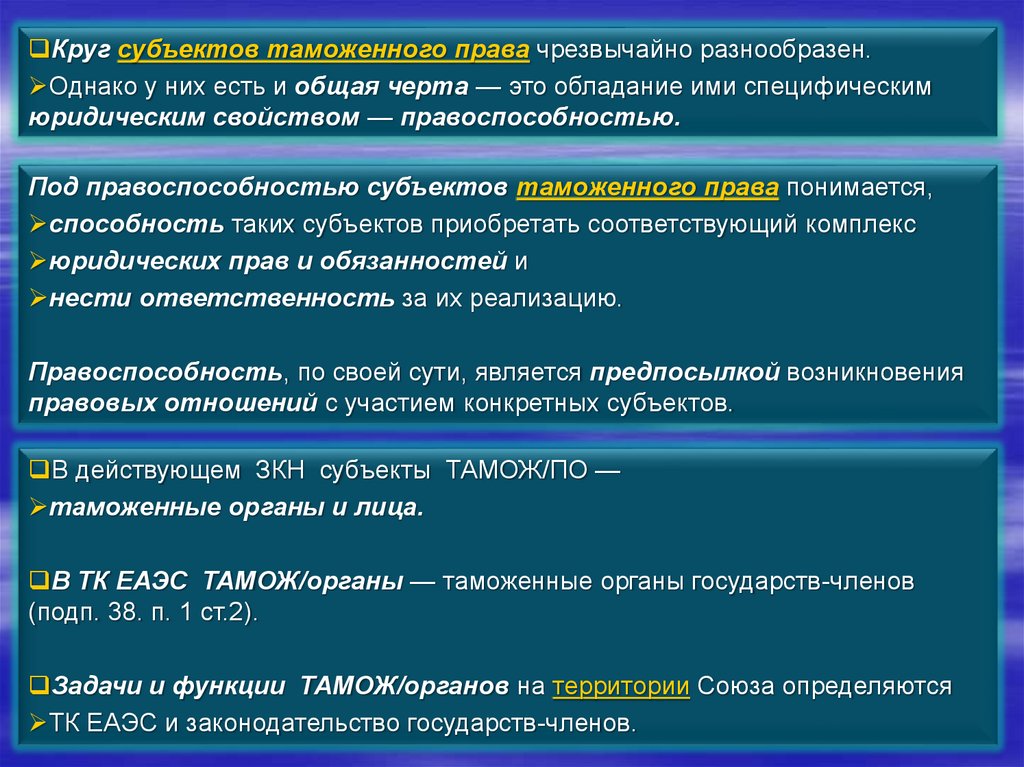

Круг субъектов таможенного права чрезвычайно разнообразен.Однако у них есть и общая черта — это обладание ими специфическим

юридическим свойством — правоспособностью.

Под правоспособностью субъектов таможенного права понимается,

способность таких субъектов приобретать соответствующий комплекс

юридических прав и обязанностей и

нести ответственность за их реализацию.

Правоспособность, по своей сути, является предпосылкой возникновения

правовых отношений с участием конкретных субъектов.

В действующем ЗКН субъекты ТАМОЖ/ПО —

таможенные органы и лица.

В ТК ЕАЭС ТАМОЖ/органы — таможенные органы государств-членов

(подп. 38. п. 1 ст.2).

Задачи и функции ТАМОЖ/органов на территории Союза определяются

ТК ЕАЭС и законодательство государств-членов.

46.

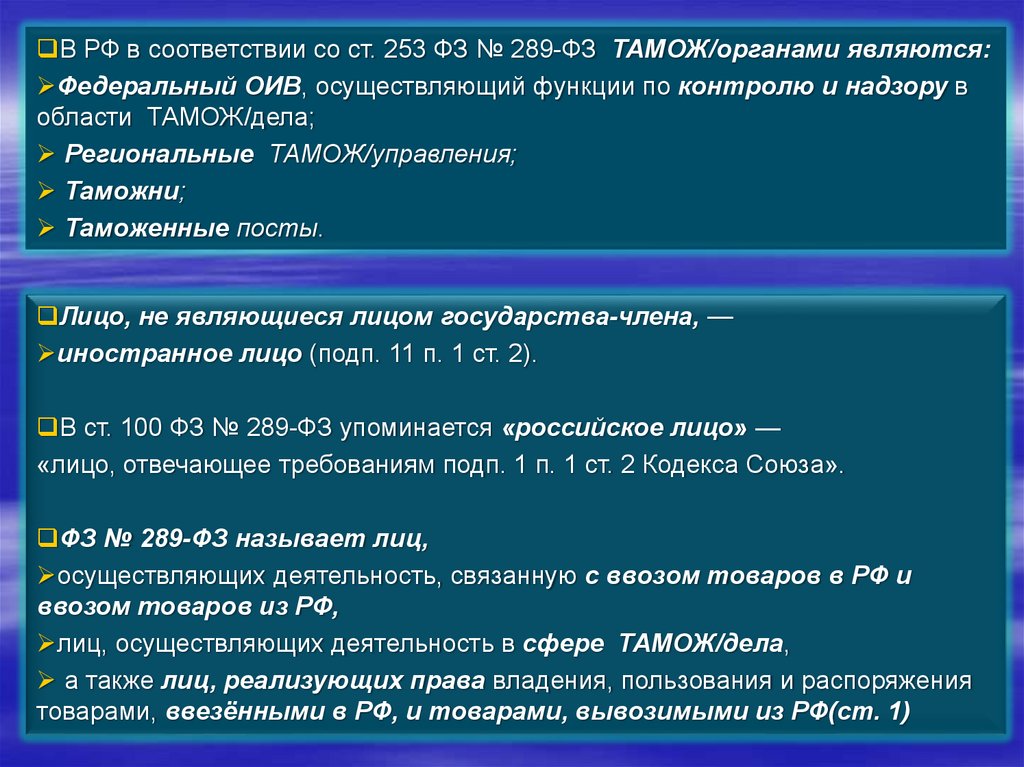

В РФ в соответствии со ст. 253 ФЗ № 289-ФЗ ТАМОЖ/органами являются:Федеральный ОИВ, осуществляющий функции по контролю и надзору в

области ТАМОЖ/дела;

Региональные ТАМОЖ/управления;

Таможни;

Таможенные посты.

Лицо, не являющиеся лицом государства-члена, —

иностранное лицо (подп. 11 п. 1 ст. 2).

В ст. 100 ФЗ № 289-ФЗ упоминается «российское лицо» —

«лицо, отвечающее требованиям подп. 1 п. 1 ст. 2 Кодекса Союза».

ФЗ № 289-ФЗ называет лиц,

осуществляющих деятельность, связанную с ввозом товаров в РФ и

ввозом товаров из РФ,

лиц, осуществляющих деятельность в сфере ТАМОЖ/дела,

а также лиц, реализующих права владения, пользования и распоряжения

товарами, ввезёнными в РФ, и товарами, вывозимыми из РФ(ст. 1)

47.

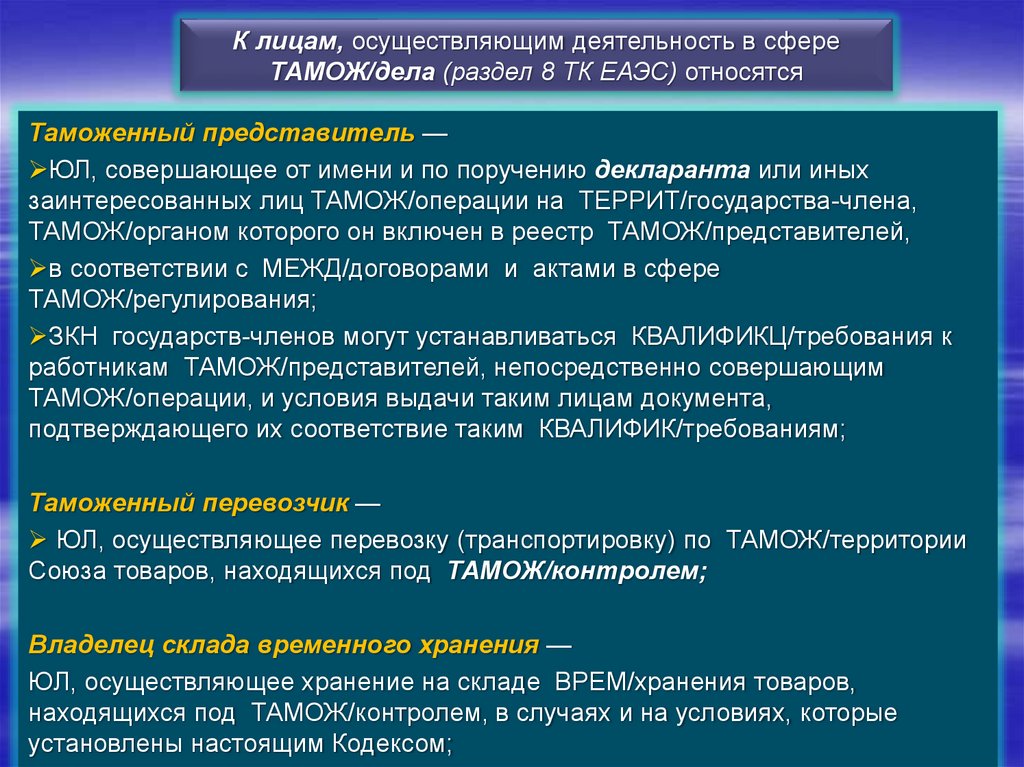

К лицам, осуществляющим деятельность в сфереТАМОЖ/дела (раздел 8 ТК ЕАЭС) относятся

Таможенный представитель —

ЮЛ, совершающее от имени и по поручению декларанта или иных

заинтересованных лиц ТАМОЖ/операции на ТЕРРИТ/государства-члена,

ТАМОЖ/органом которого он включен в реестр ТАМОЖ/представителей,

в соответствии с МЕЖД/договорами и актами в сфере

ТАМОЖ/регулирования;

ЗКН государств-членов могут устанавливаться КВАЛИФИКЦ/требования к

работникам ТАМОЖ/представителей, непосредственно совершающим

ТАМОЖ/операции, и условия выдачи таким лицам документа,

подтверждающего их соответствие таким КВАЛИФИК/требованиям;

Таможенный перевозчик —

ЮЛ, осуществляющее перевозку (транспортировку) по ТАМОЖ/территории

Союза товаров, находящихся под ТАМОЖ/контролем;

Владелец склада временного хранения —

ЮЛ, осуществляющее хранение на складе ВРЕМ/хранения товаров,

находящихся под ТАМОЖ/контролем, в случаях и на условиях, которые

установлены настоящим Кодексом;

48.

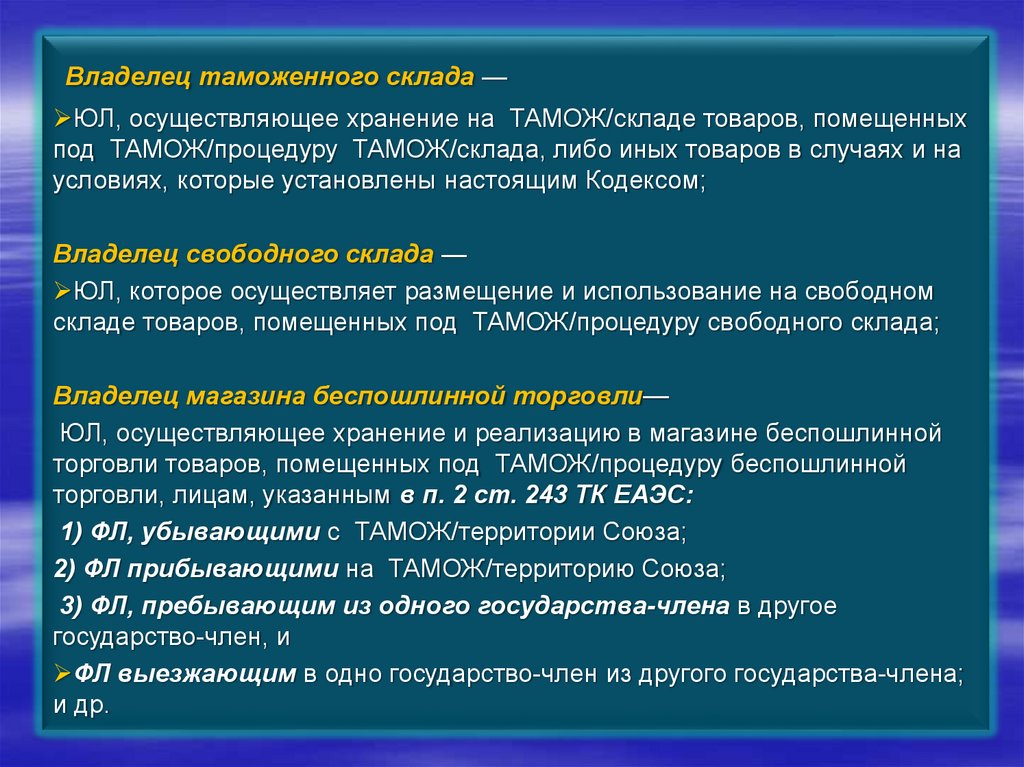

Владелец таможенного склада —ЮЛ, осуществляющее хранение на ТАМОЖ/складе товаров, помещенных

под ТАМОЖ/процедуру ТАМОЖ/склада, либо иных товаров в случаях и на

условиях, которые установлены настоящим Кодексом;

Владелец свободного склада —

ЮЛ, которое осуществляет размещение и использование на свободном

складе товаров, помещенных под ТАМОЖ/процедуру свободного склада;

Владелец магазина беспошлинной торговли—

ЮЛ, осуществляющее хранение и реализацию в магазине беспошлинной

торговли товаров, помещенных под ТАМОЖ/процедуру беспошлинной

торговли, лицам, указанным в п. 2 ст. 243 ТК ЕАЭС:

1) ФЛ, убывающими с ТАМОЖ/территории Союза;

2) ФЛ прибывающими на ТАМОЖ/территорию Союза;

3) ФЛ, пребывающим из одного государства-члена в другое

государство-член, и

ФЛ выезжающим в одно государство-член из другого государства-члена;

и др.

49.

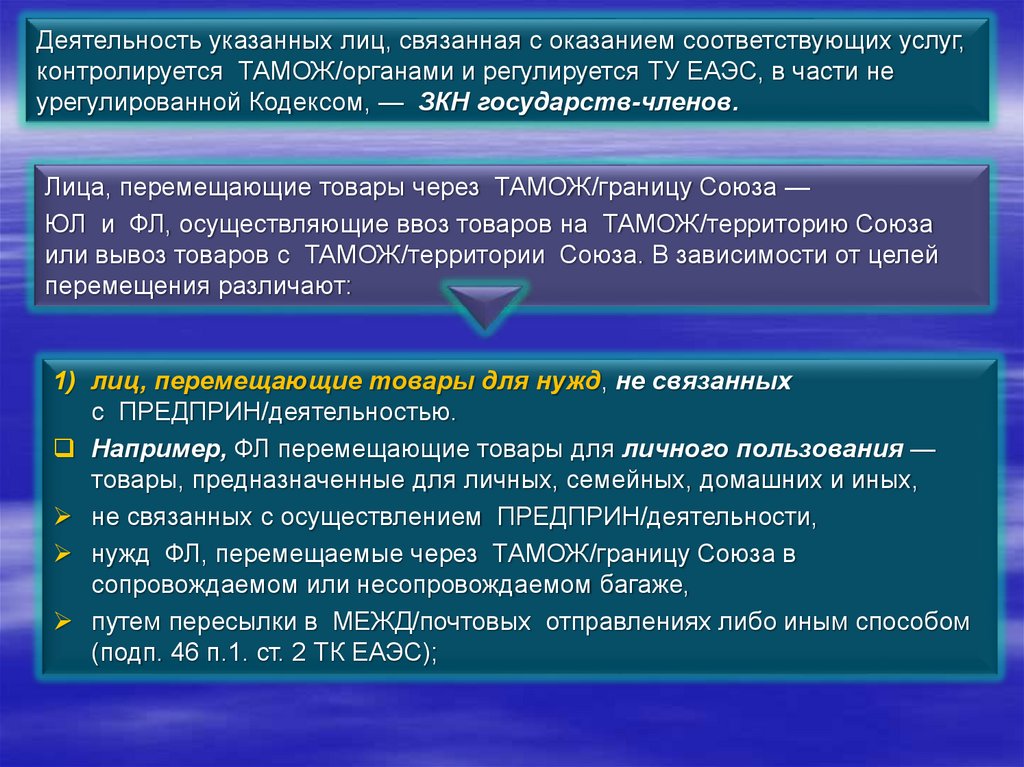

Деятельность указанных лиц, связанная с оказанием соответствующих услуг,контролируется ТАМОЖ/органами и регулируется ТУ ЕАЭС, в части не

урегулированной Кодексом, — ЗКН государств-членов.

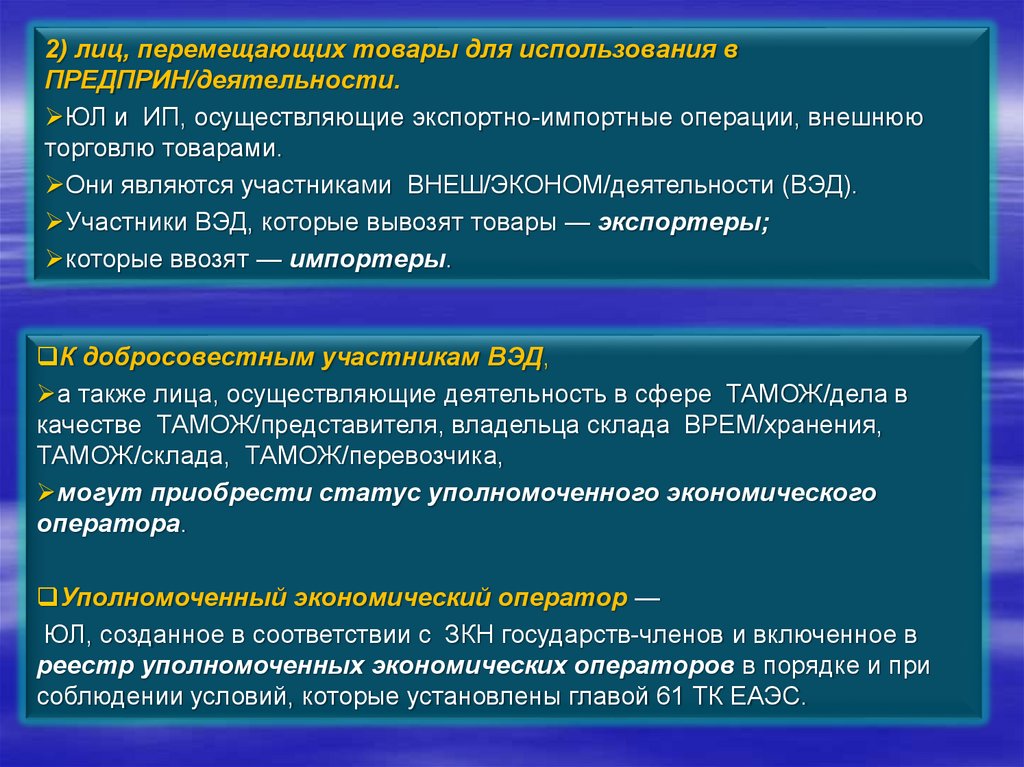

Лица, перемещающие товары через ТАМОЖ/границу Союза —

ЮЛ и ФЛ, осуществляющие ввоз товаров на ТАМОЖ/территорию Союза

или вывоз товаров с ТАМОЖ/территории Союза. В зависимости от целей

перемещения различают:

1) лиц, перемещающие товары для нужд, не связанных

с ПРЕДПРИН/деятельностью.

Например, ФЛ перемещающие товары для личного пользования —

товары, предназначенные для личных, семейных, домашних и иных,

не связанных с осуществлением ПРЕДПРИН/деятельности,

нужд ФЛ, перемещаемые через ТАМОЖ/границу Союза в

сопровождаемом или несопровождаемом багаже,

путем пересылки в МЕЖД/почтовых отправлениях либо иным способом

(подп. 46 п.1. ст. 2 ТК ЕАЭС);

50.

2) лиц, перемещающих товары для использования вПРЕДПРИН/деятельности.

ЮЛ и ИП, осуществляющие экспортно-импортные операции, внешнюю

торговлю товарами.

Они являются участниками ВНЕШ/ЭКОНОМ/деятельности (ВЭД).

Участники ВЭД, которые вывозят товары — экспортеры;

которые ввозят — импортеры.

К добросовестным участникам ВЭД,

а также лица, осуществляющие деятельность в сфере ТАМОЖ/дела в

качестве ТАМОЖ/представителя, владельца склада ВРЕМ/хранения,

ТАМОЖ/склада, ТАМОЖ/перевозчика,

могут приобрести статус уполномоченного экономического

оператора.

Уполномоченный экономический оператор —

ЮЛ, созданное в соответствии с ЗКН государств-членов и включенное в

реестр уполномоченных экономических операторов в порядке и при

соблюдении условий, которые установлены главой 61 ТК ЕАЭС.

51.

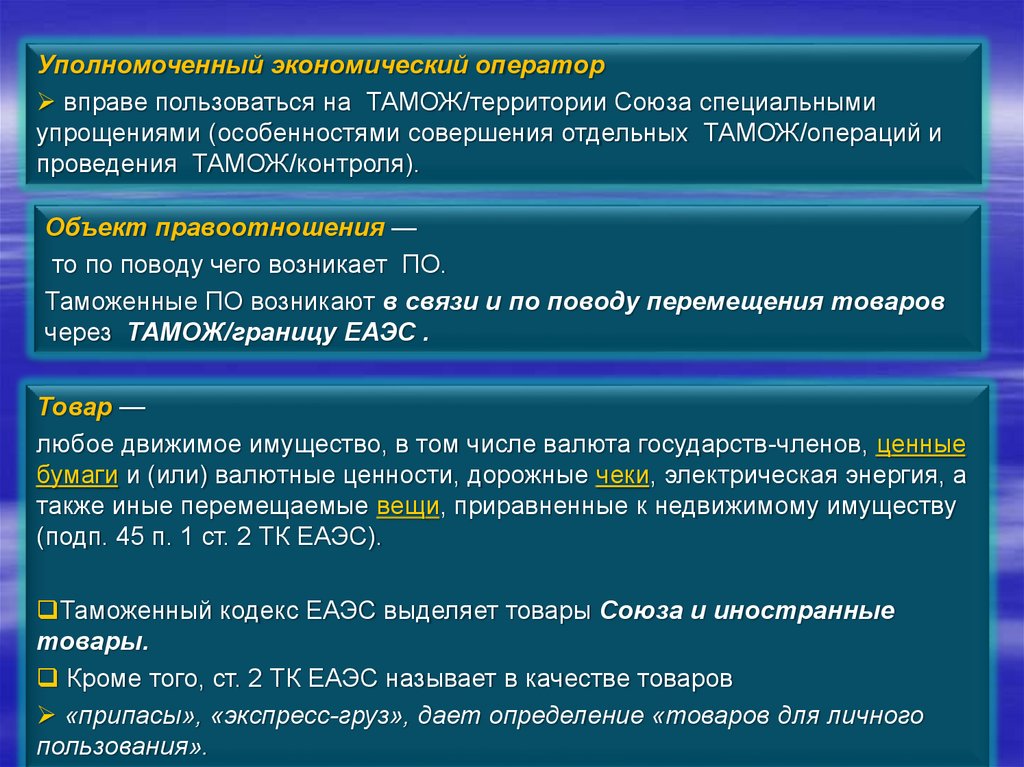

Уполномоченный экономический операторвправе пользоваться на ТАМОЖ/территории Союза специальными

упрощениями (особенностями совершения отдельных ТАМОЖ/операций и

проведения ТАМОЖ/контроля).

Объект правоотношения —

то по поводу чего возникает ПО.

Таможенные ПО возникают в связи и по поводу перемещения товаров

через ТАМОЖ/границу ЕАЭС .

Товар —

любое движимое имущество, в том числе валюта государств-членов, ценные

бумаги и (или) валютные ценности, дорожные чеки, электрическая энергия, а

также иные перемещаемые вещи, приравненные к недвижимому имуществу

(подп. 45 п. 1 ст. 2 ТК ЕАЭС).

Таможенный кодекс ЕАЭС выделяет товары Союза и иностранные

товары.

Кроме того, ст. 2 ТК ЕАЭС называет в качестве товаров

«припасы», «экспресс-груз», дает определение «товаров для личного

пользования».

52.

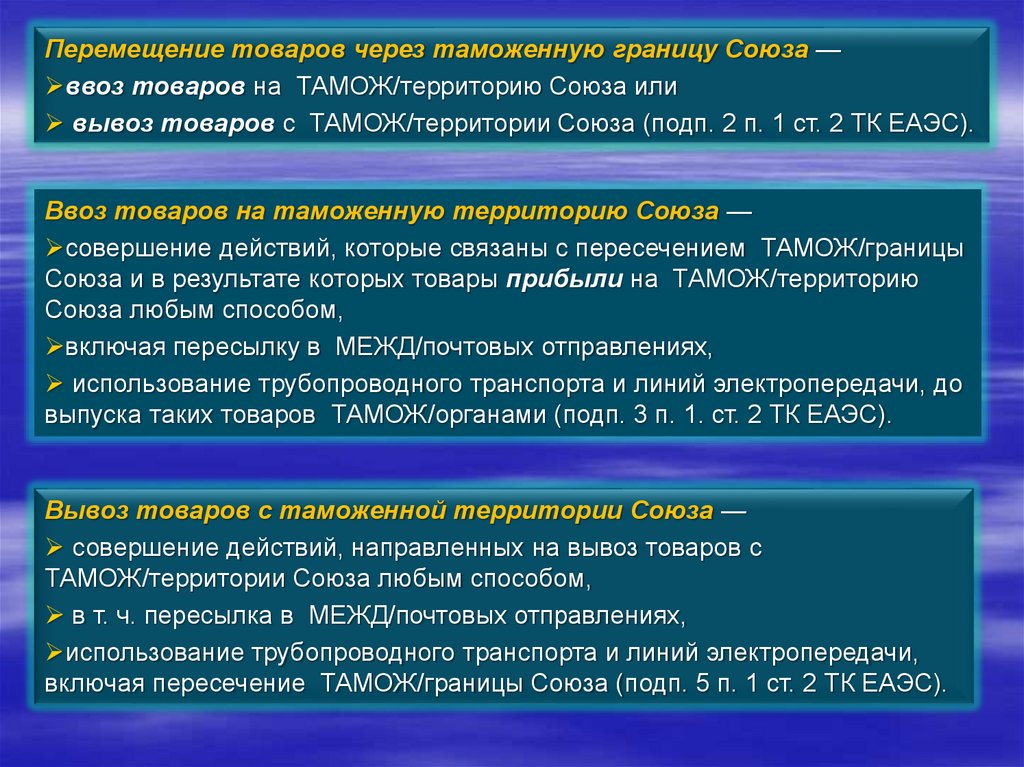

Перемещение товаров через таможенную границу Союза —ввоз товаров на ТАМОЖ/территорию Союза или

вывоз товаров с ТАМОЖ/территории Союза (подп. 2 п. 1 ст. 2 ТК ЕАЭС).

Ввоз товаров на таможенную территорию Союза —

совершение действий, которые связаны с пересечением ТАМОЖ/границы

Союза и в результате которых товары прибыли на ТАМОЖ/территорию

Союза любым способом,

включая пересылку в МЕЖД/почтовых отправлениях,

использование трубопроводного транспорта и линий электропередачи, до

выпуска таких товаров ТАМОЖ/органами (подп. 3 п. 1. ст. 2 ТК ЕАЭС).

Вывоз товаров с таможенной территории Союза —

совершение действий, направленных на вывоз товаров с

ТАМОЖ/территории Союза любым способом,

в т. ч. пересылка в МЕЖД/почтовых отправлениях,

использование трубопроводного транспорта и линий электропередачи,

включая пересечение ТАМОЖ/границы Союза (подп. 5 п. 1 ст. 2 ТК ЕАЭС).

53.

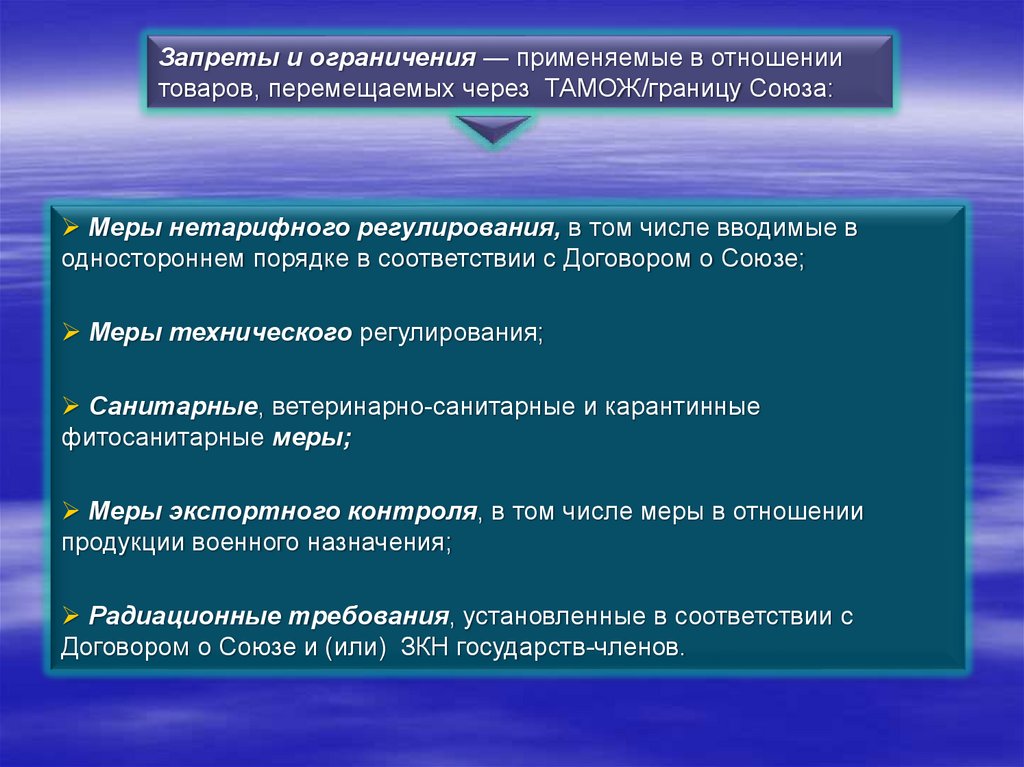

Запреты и ограничения — применяемые в отношениитоваров, перемещаемых через ТАМОЖ/границу Союза:

Меры нетарифного регулирования, в том числе вводимые в

одностороннем порядке в соответствии с Договором о Союзе;

Меры технического регулирования;

Санитарные, ветеринарно-санитарные и карантинные

фитосанитарные меры;

Меры экспортного контроля, в том числе меры в отношении

продукции военного назначения;

Радиационные требования, установленные в соответствии с

Договором о Союзе и (или) ЗКН государств-членов.

54.

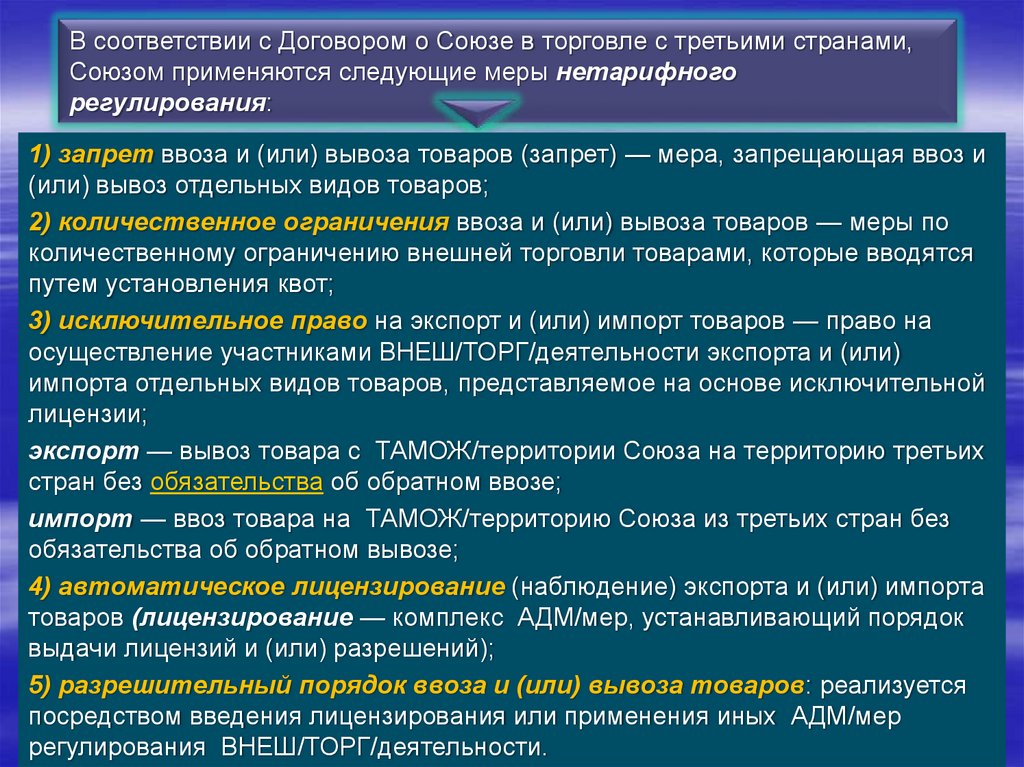

В соответствии с Договором о Союзе в торговле с третьими странами,Союзом применяются следующие меры нетарифного

регулирования:

1) запрет ввоза и (или) вывоза товаров (запрет) — мера, запрещающая ввоз и

(или) вывоз отдельных видов товаров;

2) количественное ограничения ввоза и (или) вывоза товаров — меры по

количественному ограничению внешней торговли товарами, которые вводятся

путем установления квот;

3) исключительное право на экспорт и (или) импорт товаров — право на

осуществление участниками ВНЕШ/ТОРГ/деятельности экспорта и (или)

импорта отдельных видов товаров, представляемое на основе исключительной

лицензии;

экспорт — вывоз товара с ТАМОЖ/территории Союза на территорию третьих

стран без обязательства об обратном ввозе;

импорт — ввоз товара на ТАМОЖ/территорию Союза из третьих стран без

обязательства об обратном вывозе;

4) автоматическое лицензирование (наблюдение) экспорта и (или) импорта

товаров (лицензирование — комплекс АДМ/мер, устанавливающий порядок

выдачи лицензий и (или) разрешений);

5) разрешительный порядок ввоза и (или) вывоза товаров: реализуется

посредством введения лицензирования или применения иных АДМ/мер

регулирования ВНЕШ/ТОРГ/деятельности.

55.

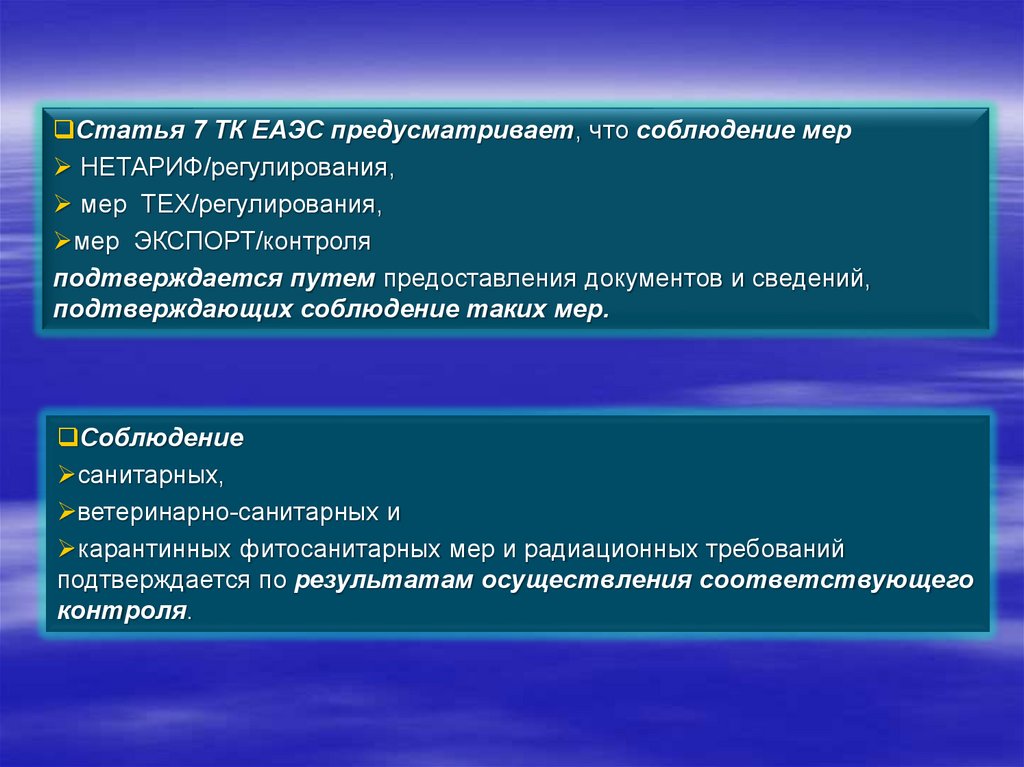

Статья 7 ТК ЕАЭС предусматривает, что соблюдение мерНЕТАРИФ/регулирования,

мер ТЕХ/регулирования,

мер ЭКСПОРТ/контроля

подтверждается путем предоставления документов и сведений,

подтверждающих соблюдение таких мер.

Соблюдение

санитарных,

ветеринарно-санитарных и

карантинных фитосанитарных мер и радиационных требований

подтверждается по результатам осуществления соответствующего

контроля.

56.

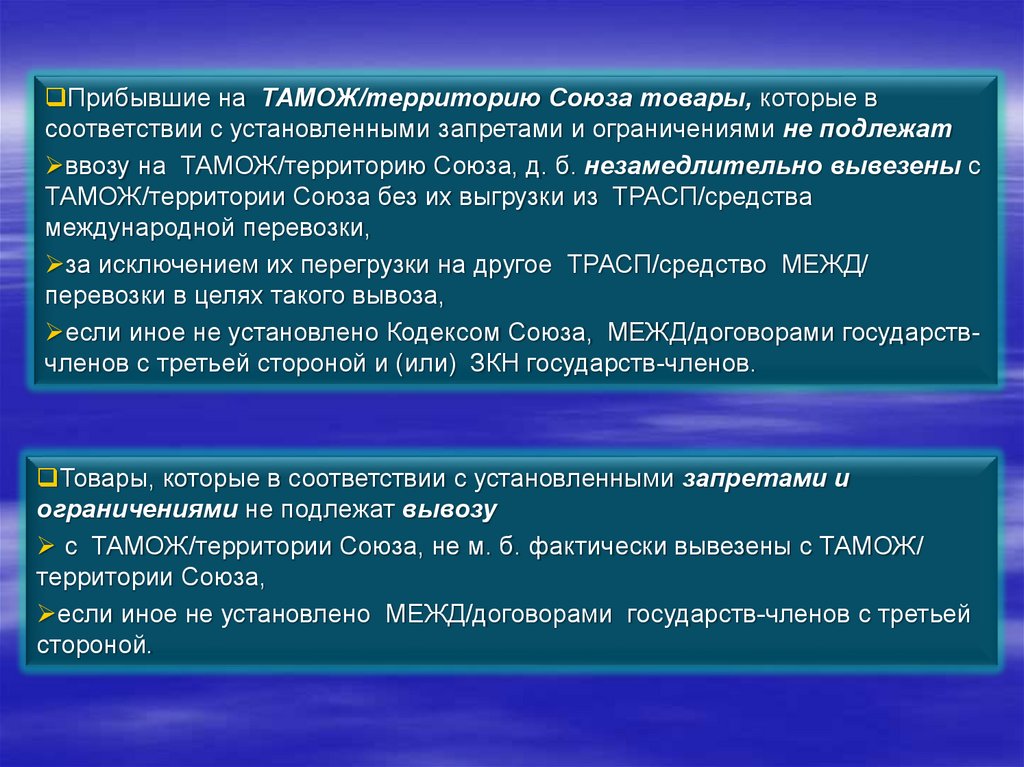

Прибывшие на ТАМОЖ/территорию Союза товары, которые всоответствии с установленными запретами и ограничениями не подлежат

ввозу на ТАМОЖ/территорию Союза, д. б. незамедлительно вывезены с

ТАМОЖ/территории Союза без их выгрузки из ТРАСП/средства

международной перевозки,

за исключением их перегрузки на другое ТРАСП/средство МЕЖД/

перевозки в целях такого вывоза,

если иное не установлено Кодексом Союза, МЕЖД/договорами государствчленов с третьей стороной и (или) ЗКН государств-членов.

Товары, которые в соответствии с установленными запретами и

ограничениями не подлежат вывозу

с ТАМОЖ/территории Союза, не м. б. фактически вывезены с ТАМОЖ/

территории Союза,

если иное не установлено МЕЖД/договорами государств-членов с третьей

стороной.

57.

Таможенное дело58.

Понятие Таможенного делаТаможенное дело - совокупность методов и средств обеспечения

соблюдения мер ТАМОЖ/тарифного регулирования и запретов и

ограничений, установленных в соответствии с ЗКН РФ о

ГОС/регулировании ВНЕШ/ТОРГ/деятельности, связанных с перемещением

товаров и ТРАНС/средств через ТАМОЖ/границу. Функции государства в

области ТАМОЖ/дела возложены на ФТС РФ.

При всей сложности и противоречивости исторического пути российской

таможни опыт его свидетельствует о том, что ТАМОЖ/дело и ТАМОЖ/

регулирование в России сложились как важнейшая сфера ЭКОНОМ

регулирования внешнеэкономической деятельности (ВЭД) государства,

инструмент регулирования ВНЕШ/торговли и защиты НАЦ/интересов.

Поэтому они, в свою очередь, лежат в основе характеристики

внешнеторговой (внешнеэкономической) деятельности.

59.

Из самого словосочетания «таможенное дело» следует, что в собственномсмысле оно означает деятельность,

осуществляемую таможней и взаимодействующими с нею другими

структурами.

В современном представлении термин «таможенное дело» охватывает

сложный комплекс отношений, непосредственно связанный с

внешней и

внутренней политикой и деятельностью государства

В рамках государственного регулирования ВЭД ТАМОЖ/деятельность имеет

многоцелевой характер,

служит удовлетворению разнообразных интересов и потребностей.

В ТК РФ (ст.1, ч.2) под таможенном делом понимается

совокупность методов и средств обеспечения соблюдения мер

ТАМОЖ/тарифного регулирования и запретов и ограничений,

установленных в соответствии с ЗКН РФ о ГОС/регулировании

ВНЕШ/ТОРГ/деятельности, связанных с перемещением товаров и

ТРАНС/средств через таможенную границу.

60.

Таможенное дело - предмет ведения РФ.Конституция РФ (п. «ж» ст.71) относит к ведению РФ

ТАМОЖ/регулирование, которое заключается в установлении порядка и

правил, при соблюдении которых лица реализуют право на перемещение

товаров и ТРАНС/средств через ТАМОЖ/границу РФ (ст. 1 ч.1. ТК РФ).

Согласно ст.1. ч.3. ТК РФ общее руководство ТАМОЖ/делом

осуществляет Правительство РФ в соответствии с ЗКН РФ,

а федеральный ОИВ, уполномоченный в области ТАМОЖ/дела,

обеспечивает непосредственную реализацию в таможенных целях

задач в области ТАМОЖ/дела и

единообразие применения ТАМОЖ/ЗКН РФ всеми ТАМОЖ/органами

на территории РФ.

Отнесение ТАМОЖ/дела к федеральной компетенции

обеспечивает единство ТАМОЖ/территории и

централизацию ТАМОЖ/дела в стране.

61.

В соответствии со ст. 2 ч.1,2 ТКРФ ТАМОЖ/территория состоит изтерритории РФ,

а также включает в себя находящиеся в исключительной ЭКОНОМ/Фзоне

РФ

и на КОНТИНЕНТ/шельфе РФ искусственные острова, установки и

сооружения, над которыми Россия осуществляет юрисдикцию в

соответствии с ЗКН РФ.

Также на территории РФ могут находиться создаваемые в соответствии с

ФЗ особые ЭКОНОМ/зоны, являющиеся частью ТАМОЖ/территории РФ.

Товары, помещенные на территории особых ЭКОНОМ/зон,

рассматриваются как находящиеся вне ТАМОЖ/территории РФ для целей

применения ТАМОЖ/пошлин, налогов, а также запретов и ограничений

ЭКОНОМ/характера,

установленных ЗКН РФ о ГОС/регулировании ВНЕШ/ТОРГ/деятельности,

за исключением случаев, определяемых ТК РФ и иными ФЗ.

62.

Однако понятие таможенной территории не совпадает с понятиемгосударственной территории.

В ряде случаев из ТАМОЖ/территории могут исключаться участки

ГОС/территории и, наоборот, включаться участки, находящие за пределами

государственной границы.

Принято различать внешнюю и внутреннюю границы.

Внешняя таможенная граница разделяет таможенные территории

смежных государств.

Охрана внешней ТАМОЖ/границы осуществляется ПОГРАН/СЛУЖБ

ФСБ РФ совместно с таможенниками.

Внутренние таможенные границы образуют

периметры особых ЭКОНОМ/зон.

Они проходят в глубине таможенной территории страны.

63.

По своему АДМ-ПРАВ статусу внутренняя ТАМОЖ/границаприравнена к внешней:

территория особой ЭКОНОМ/зоны рассматривается как пограничная, въезд

туда осуществляется строго по пропускам через специальные КПП.

Однако охрана внутренней границы обеспечивается не пограничными

войсками, а ТАМОЖ/органами совместно с АДМИН/свободной

ТАМОЖ/зоны.

Для обеспечения единства ЭКОНОМ/пространства и единства

ТАМОЖ/дела в стране Конституция РФ предусматривает

соответствующие ограничения в деятельности

Федеральных ОИВ,

Органов ГОС/власти субъектов РФ и

Органов местного самоуправления.

Единство ТАМОЖ/дела гарантируется и особенностями ЗКН процесса в

отношении ФЗ по вопросам ТАМОЖ/регулирования:

согласно ст.106, п. «в» Конституции РФ такого рода НА подлежат

обязательному рассмотрению в Совете Федерации ФС

64.

Основанное на содержании ТК России и иных НА структураТАМОЖ/дела выглядит следующим образом:

Таможенное регулирование;

Основные принципы перемещения через ТАМОЖ/границу товаров и

ТРАНС/средств;

Деятельность в области ТАМОЖ/дела;

ТАМОЖ/процедуры;

ТАМОЖ/режимы;

Специальные ТАМОЖ/процедуры;

ТАМОЖ/тарифное регулирование (страна происхождения товара и

ТАМОЖ/платежи);

ТАМОЖ/оформление;

ТАМОЖ/контроль;

Ведение ТАМОЖ/статистики внешней торговли;

Борьба с контрабандой и иными преступлениями в сфере ТАМОЖ/дела,

дознание и ОРД ТАМОЖ/органов;

65.

Борьба с АДМ/правонарушениями в сфере ТАМОЖ/дела (нарушениямитаможенных правил) и применение мер ответственности за эти нарушения,

производство по делам об АДМ/правонарушении и их рассмотрение;

Информирование и консультирование

Обжалование решений, действий (бездействия) таможенных органов и их

должностных лиц;

Таможенные органы;

Регулирование прохождения службы в таможенных органах;

Информационные системы и информационные технологии в таможенном

деле.

66.

Приведенная система отражает лишь современную структуру российскоготаможенного дела. Но ТАМОЖ/дело не является неизменным.

Новые задачи ТАМОЖ/регулирования могут потребовать новых средств

его осуществления, а их изменение и дополнение получит адекватное

отражение в содержании ТАМОЖ/деятельности.

Однако каким бы ни был набор компонентов ТАМОЖ/дела в каждый данный

момент, в своей совокупности они всегда направлены на достижение

экономических, регулятивных и правоохранительных целей государства.

Экономические цели ТАМОЖ/деятельности достигаются посредством

взимания ТАМОЖ/платежей при перемещении товаров через

ТАМОЖ/границу:

таможенных пошлин,

налога на добавленную стоимость,

акцизов,

сборов за таможенное оформление,

хранение товаров,

таможенное сопровождение.

67.

Регулятивные цели ТАМОЖ/деятельности достигаютсяпосредством установления ставок ТАМОЖ/пошлин, применяемых к товарам,

перемещаемым через таможенную границу,

а также запретов и ограничений на ввоз и вывоз товаров,

лицензирования, квотирования экспорта и импорта;

выдачи разрешений на ввоз и вывоз отдельных товаров и др.

Регулятивная ТАМОЖ/деятельность осуществляется исходя из

соображений

защиты ЭКОНОМ/основы собственного суверенитета страны;

защиты внутреннего ПОТРЕБ/рынка, в качестве ответной меры на

дискриминационные или другие ущемляющие российских лиц акции

ИНОСТР/государств и их союзов и по другим достаточно важным основаниям.

Таможенное дело является монополией государства.

Главный смысл ГОС/монополии ТАМОЖ/дела состоит

в обеспечении централизованного регулирования ВНЕШ/ТОРГ/ обмена.

68.

Монополия ТАМОЖ/дела решает две задачи:всемерное использование ВНЕШНЕ/ЭКОНОМ/ связей для решения

вопросов развития экономики страны и

ограждение ее от неблагоприятного воздействия ВНЕШНЕ/ЭКОНОМ/

факторов - спекулятивных, монопольных, конъюнктурных и т. д

ТАМОЖ/дело тесно связано с МЕЖД/отношениями.

Оно зависит от МЕЖД/договоров России и способствует их реализации.

ТК РФ (ст. 8 ч.2 ТК РФ) устанавливает, что при осуществлении

ТАМОЖ/дела применяется принцип приоритета МЕЖД/договора РФ,

если в Т РФ и других ЗКН РФ по ТАМОЖ/делу содержатся другие

правила.

69.

Источники таможенного дела включают в себя:Международные принципы и нормы, подписанные РФ в сфере

ТАМОЖ/дела;

Конституционные нормы, регулирующие ТАМОЖ/дело;

Законы (конституционные, федеральные, кодексы), регулирующие

ТАМОЖ/дело;

НПА Президента России, Правительства России, ФТС России и иных

государственных органов по вопросам таможенного дела.

70.

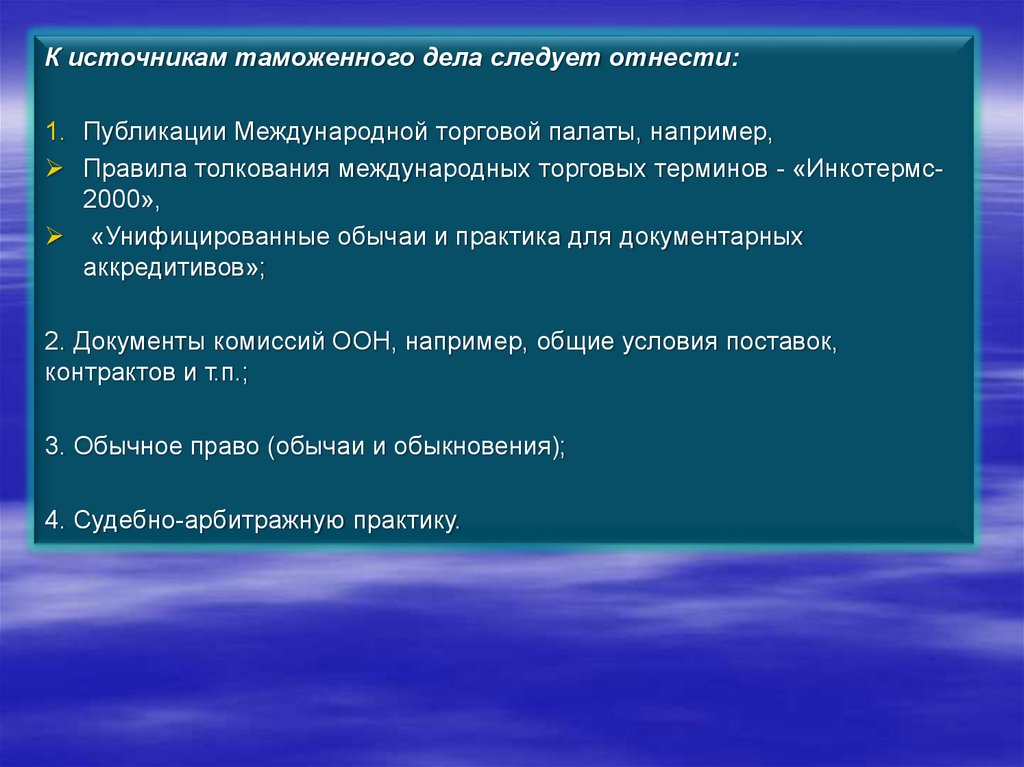

К источникам таможенного дела следует отнести:1. Публикации Международной торговой палаты, например,

Правила толкования международных торговых терминов - «Инкотермс2000»,

«Унифицированные обычаи и практика для документарных

аккредитивов»;

2. Документы комиссий ООН, например, общие условия поставок,

контрактов и т.п.;

3. Обычное право (обычаи и обыкновения);

4. Судебно-арбитражную практику.

71.

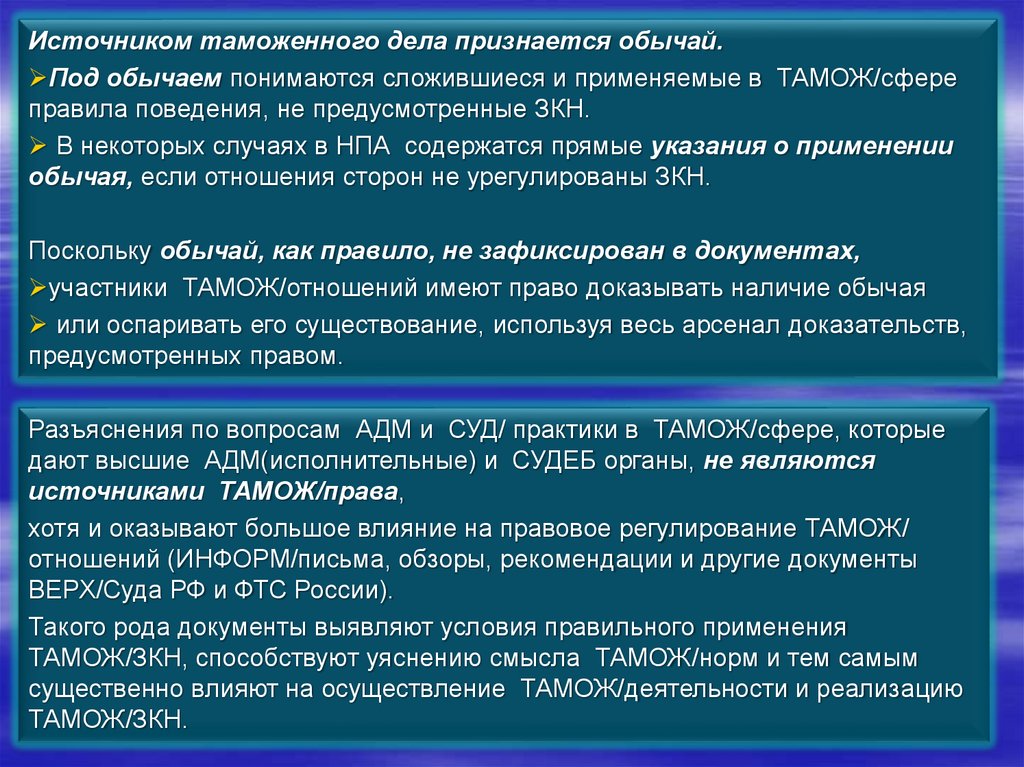

Источником таможенного дела признается обычай.Под обычаем понимаются сложившиеся и применяемые в ТАМОЖ/сфере

правила поведения, не предусмотренные ЗКН.

В некоторых случаях в НПА содержатся прямые указания о применении

обычая, если отношения сторон не урегулированы ЗКН.

Поскольку обычай, как правило, не зафиксирован в документах,

участники ТАМОЖ/отношений имеют право доказывать наличие обычая

или оспаривать его существование, используя весь арсенал доказательств,

предусмотренных правом.

Разъяснения по вопросам АДМ и СУД/ практики в ТАМОЖ/сфере, которые

дают высшие АДМ(исполнительные) и СУДЕБ органы, не являются

источниками ТАМОЖ/права,

хотя и оказывают большое влияние на правовое регулирование ТАМОЖ/

отношений (ИНФОРМ/письма, обзоры, рекомендации и другие документы

ВЕРХ/Суда РФ и ФТС России).

Такого рода документы выявляют условия правильного применения

ТАМОЖ/ЗКН, способствуют уяснению смысла ТАМОЖ/норм и тем самым

существенно влияют на осуществление ТАМОЖ/деятельности и реализацию

ТАМОЖ/ЗКН.