Право

ПравоПохожие презентации:

Komercdarbības juridiskas formas Latvijā

1. Komercdarbības juridiskas formas Latvijā

Sc.mg. O.Mihailovs2. Reģistrēto un likvidēto uzņēmumu skaits

FormaAktīvi

Likvidēti

Skaits

Individuālais komersants (IK)

Pilnsabiedrība (PS)

Komandītsabiedrība (KS)

Sabiedrība ar ierobežotu

atbildību (SIA)

Akciju sabiedrība (AS)

11 766

597

131

163 944

9 578

205

236

89 034

21 344

802

367

252 978

1 018

1 241

2 259

http://www.lursoft.lv/lursoft-statistika/Registreto-un-likvidetoUznemumu-registra-un-Komercregistra-subjektu-sadalijums-pec-touznemejdarbibas-formas&id=21

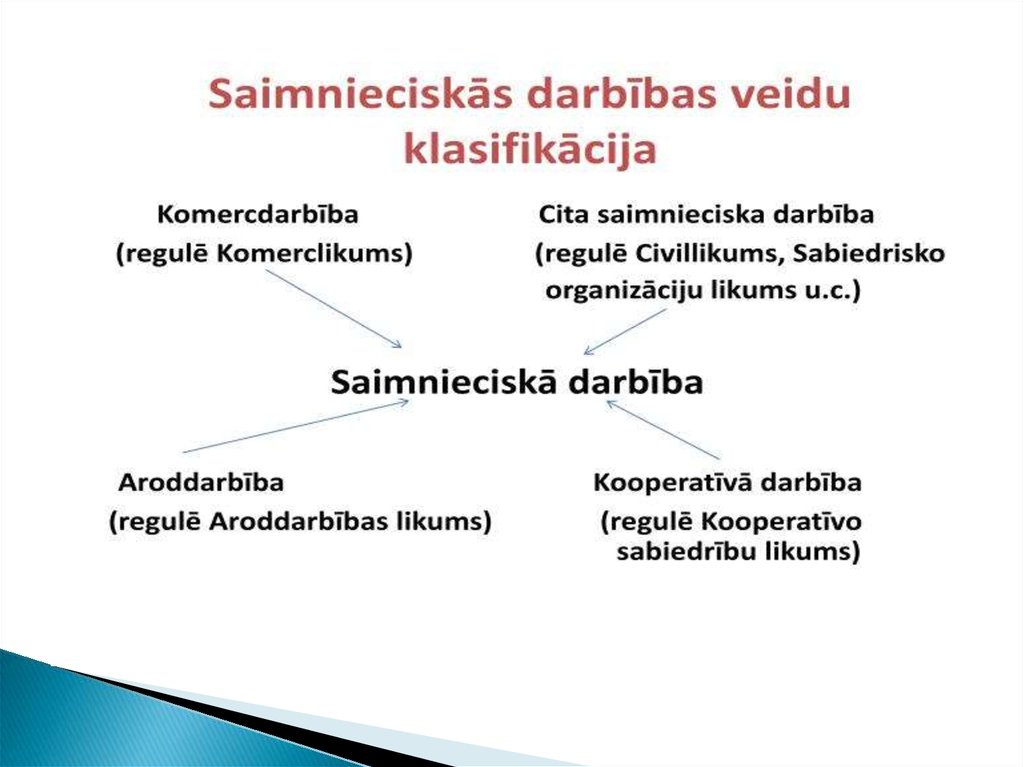

3. Saimnieciskā vai komercdarbība?

Saimnieciska darbība ir jebkura darbība paratlīdzību (vērsta uz preču ražošanu, darbu

izpildi vai tirdzniecību un pakalpojumu

sniegšanu).

Komercdarbība ir atklāta saimnieciskā

darbība (tirdzniecība, ražošana, pakalpojumu

sniegšana), kuru savā vārdā peļņas gūšanas

nolūkā veic komersants.

Komercdarbība ir saimnieciska darbība, kuru

veic komersants (fiziska vai juridiskā persona)

ar mērķi gūt peļņu.

4.

5. Komercdarbības regulējošā normātīvā baze

Latvijas komercdarbību regulē Satversme, Civillikums unKomerclikums, arī Konkurences likums.

Civillikums nosaka mantošanas tiesības, īpašumtiesības un

darījumu, līgumu veidus un to noslēgšanas nosacījumus.

Komerclikums

nosaka

būtiskākās

prasības

uzņēmumu

dibināšanā, pārvaldē, peļņas sadalē, īpašnieku atbildībā.

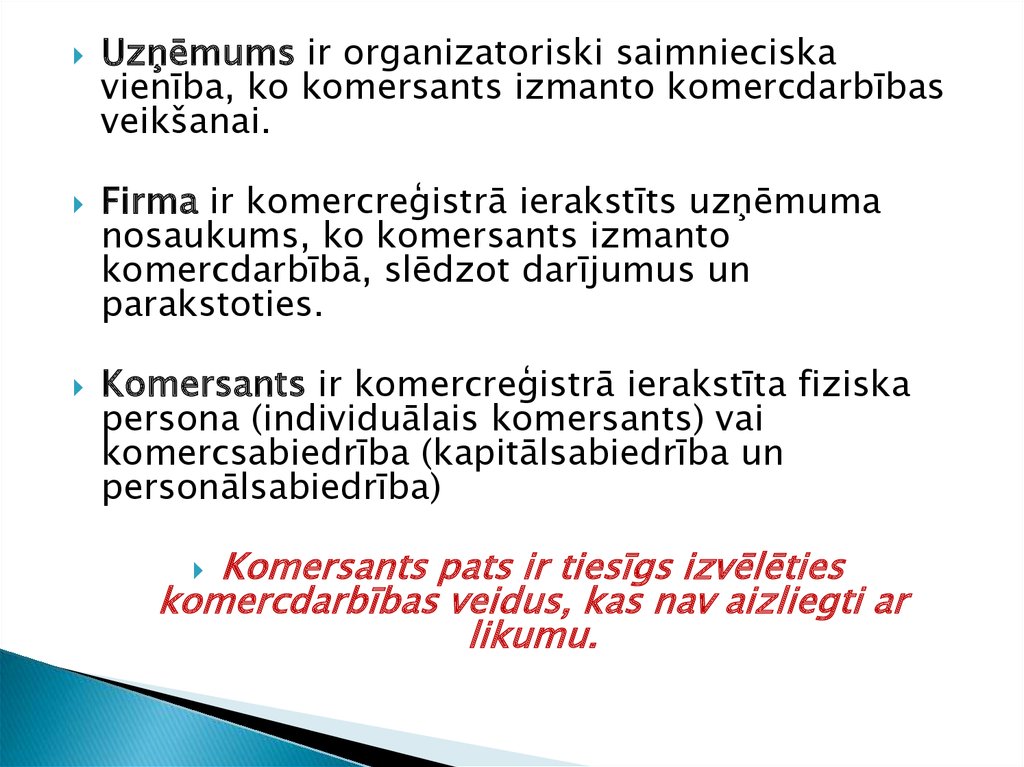

Uzņēmums ir organizatoriski saimnieciska

komersants izmanto komercdarbības veikšanai.

Pirms uzsākt saimniecisko darbību, ir jāreģistrējas Uzņēmumu

reģistrā.

Komercreģistrs ir datu bāze par uzņēmumiem.

vienība,

ko

6.

Uzņēmums ir organizatoriski saimnieciskavienība, ko komersants izmanto komercdarbības

veikšanai.

Firma ir komercreģistrā ierakstīts uzņēmuma

nosaukums, ko komersants izmanto

komercdarbībā, slēdzot darījumus un

parakstoties.

Komersants ir komercreģistrā ierakstīta fiziska

persona (individuālais komersants) vai

komercsabiedrība (kapitālsabiedrība un

personālsabiedrība)

Komersants pats ir tiesīgs izvēlēties

komercdarbības veidus, kas nav aizliegti ar

likumu.

7. Uzņēmumu tipoloģija

pēc lieluma (lieli, vidēji un mazi uzņēmumi)pēc īpašuma formas (privātie, valsts, jauktā

īpašuma uzņēmumi)

pēc atbildības (pilnas un ierobežotas mantiskās

atbildības uzņēmumi)

pēc nozaru specializācijas (ražošanas,

pakalpojumu sniegšanas, komerciālie,

konsultatīvie, finansu uzņēmumi u. c.)

pēc organizatoriski tiesiskās formas (individuālie

komersanti, sabiedrības ar ierobežotu atbildību,

akciju sabiedrības, personālsabiedrības u. c.)

8. Komercdarbības stimuli:

"Cerība kļūt bagātam;centieni uzlabot jau esošo, atrast jaunas iespējas un pārspēt

konkurentus;

iespēja pakalpot citiem - nodrošināt patērētājus ar jaunām,

kvalitatīvām precēm;

vēlme nodrošināt jaunas darba vietas;

vēlēšanās saglabāt jau esošo kapitālu un to vēl pavairotu;

peļņas gūšana.

Par galveno komercdarbības stimulu tiek uzskata peļņas gūšana.

9. Komercdarbības riski:

var mainīties patērētāju gaume un mode;var strauji mainīties preces vai pakalpojuma cena;

valdība var noteikt ierobežojumus, piemēram,

ieviešot standartus;

uzņēmums var ciest dabas stihijā, ugunsgrēkā u.c.;

uzņēmumu var "apmeklēt" reketieri;

var mainīties nodokļu politika, komercdarbības

noteikumi;

valūtu kursu svārstības, politiski satricinājumi u.c.

10.

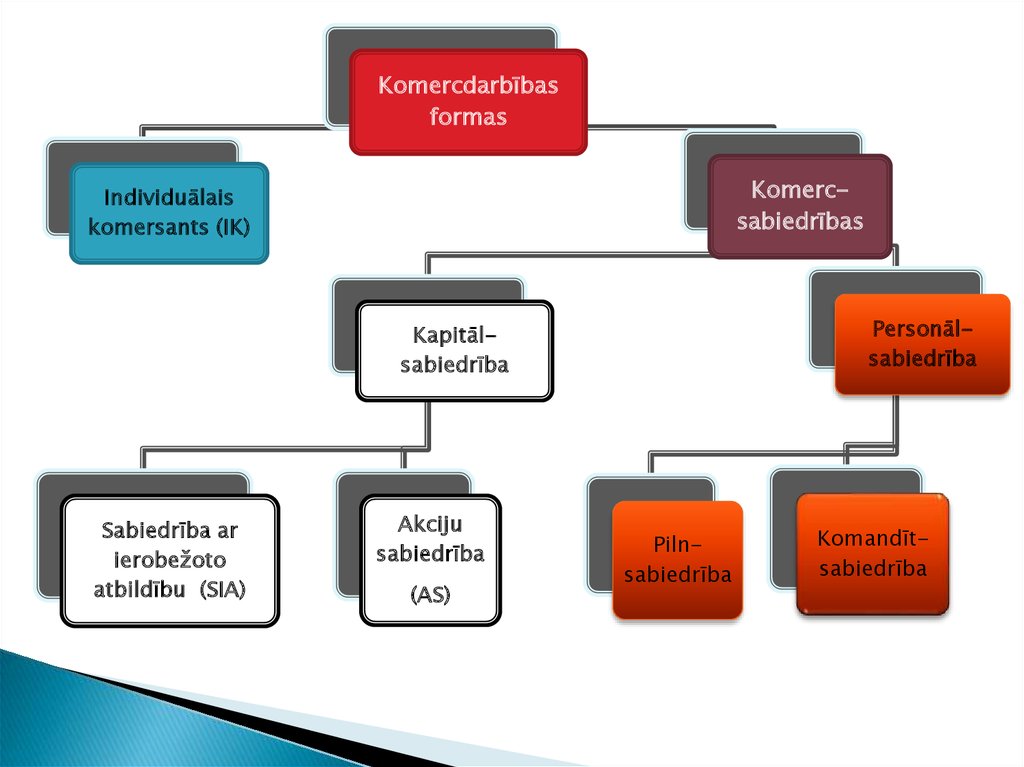

Komercdarbībasformas

Komercsabiedrības

Individuālais

komersants (IK)

Personālsabiedrība

Kapitālsabiedrība

Sabiedrība ar

ierobežoto

atbildību (SIA)

Akciju

sabiedrība

(AS)

Pilnsabiedrība

Komandītsabiedrība

11. Individuālais komersants

ir fiziska persona, kura kākomersants ir ierakstīta Komercreģistrā

Fiziskajai personai, kas veic saimniecisko darbību, ir

pienākums pieteikt sevi ierakstīšanai komercreģistrā

kā individuālo komersantu, ja gada apgrozījums no

tās veiktās saimnieciskās darbības pārsniedz 28 500

euro un viņš nodarbina vienlaikus vairāk nekā piecus

darbiniekus.

Individuālais komersants par savām saistībām atbild

ar visu savu mantu (neierobežota, pilna atbildība).

12.

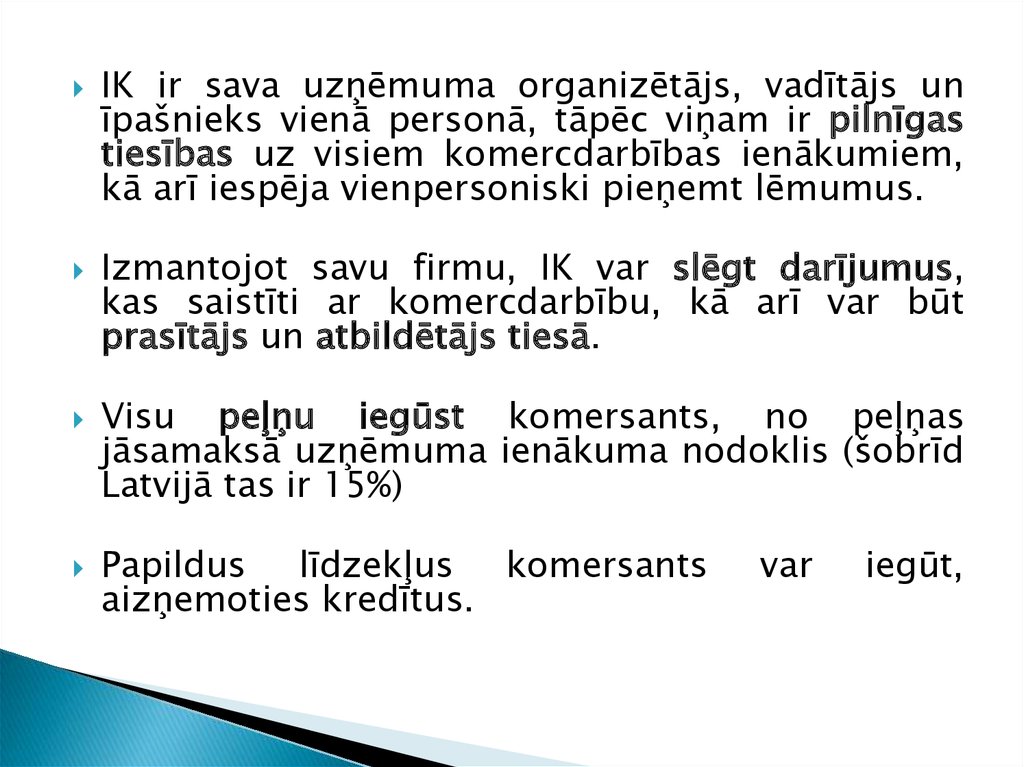

IK ir sava uzņēmuma organizētājs, vadītājs unīpašnieks vienā personā, tāpēc viņam ir pilnīgas

tiesības uz visiem komercdarbības ienākumiem,

kā arī iespēja vienpersoniski pieņemt lēmumus.

Izmantojot savu firmu, IK var slēgt darījumus,

kas saistīti ar komercdarbību, kā arī var būt

prasītājs un atbildētājs tiesā.

Visu peļņu iegūst komersants, no peļņas

jāsamaksā uzņēmuma ienākuma nodoklis (šobrīd

Latvijā tas ir 15%)

Papildus līdzekļus komersants

aizņemoties kredītus.

var

iegūt,

13. IK prieksrocības un trūkumi

Priekšrocības• vienkārša reģistrācija;

• nav noteikts minimālais

pamatkapitāls;

• īpašnieks vienpersoniski

pieņem lēmumus;

• spēcīga motivācija, jo

uzņēmums pieder vienam

cilvēkam;

• kreditoru labvēlīga attieksme

kā pret pilnas materiālās

atbildības uzņēmumu.

Trūkumi

• liels risks, jo ir pilna materiālā

atbildība;

• grūti nodalīt personīgo naudu

no uzņēmuma naudas;

• vienam ir lielākas iespējas

kļūdīties, pieņemot lēmumus;

• liela atkarība no sava

uzņēmuma;

• grūtāk sasniegt lielus

ražošanas apjomus,

ierobežotas iespejas

paplašināšanāi.

14. Personālsabiedrības

Personālsabiedrību izveido divas vai vairākasfiziskas vai juridiskas personas saskaņā ar

noslēgto līgumu

Personālsabiedrības nav juridiskas personas, bet

juridiskas personas var būt sabiedrības dibinātāji,

ar kuru starpniecību sabiedrība kārto savas

finansiālās un citas saistības.

Personālsabiedrībās

parasti

apvienojas

būvuzņēmēji, amatnieki, mežistrādātāji

Nodokļus

maksā

katrs

līgumsabiedrības

dalībnieks par savu daļu.

Peļņu starp dalībniekiem sadala dalībnieku

kopsapulce

15. Pilnsabiedrība

ir personālsabiedrība, kurasmērķis ir komercdarbības veikšana, izmantojot

kopīgu firmu, kur apvienojušās divas vai vairākas

fiziskas vai juridiskas personas.

Pilnsabiedrībā visi dalībnieki — līguma slēdzēji —

ir vienādi tiesībās un uzņemas pilnu un solidāru

atbildību par sabiedrības saistībām. Tas nozīmē,

ka pilnsabiedrības biedri atbild par savas

sabiedrības saistībām ar savu īpašumu.

Pamatkapitāls nav noteikts

16.

Peļņu pēc nodokļu samaksāšanas sadalaproporcionāli sabiedrībā ieguldītajām kapitāla

daļām.

Atbildība proporcionāli ieguldītajām kapitāla

daļām, atbild ar visu savu mantu.

Papildus līdzekļus var iegūt, ieguldot daļu peļņas

uzņēmumā vai ņemot kredītu.

17. Komandītsabiedrība

Komanditsabiedrībā daļa no dalībniekiem uzņemaspilnu un solidāru atbildību par savas sabiedrības

saistībām, bet pārējie uzņemas tikai ierobežotu

atbildību savu ieguldījumu apmērā.

Komplementārie

(pilnie)

dalībnieki

pārstāvē

sabiedrību

Komanditam nav tiesību pārstāvēt sabiedrību

attiecībās ar trešo personu.

Komanditsabiedrības

pārvaldīšanas

tiesības

ir

piešķirtas vienīgi dalībniekiem, kuri uzņēmušies pilnu

atbildību.

Par komandītsabiedrības biedru var būt tikai fiziska

vai

juridiska

persona,

kā

arī

tiesībspējīga

personālsabiedrība.

18.

Pamatkapitāla lielums nav noteikts.Peļņu pēc nodokļu samaksāšanas sadala

proporcionāli sabiedrībā ieguldītajām kapitāla

daļām

Komandīti atbild tikai ar sabiedrībā ieguldīto

kapitāla daļu. Par pārējiem zaudējumiem viņi atbild

proporcionāli ieguldītajām kapitāla daļām.

Papildus līdzekļus var iegūt tad, ja piesaista jaunus

komandītus, daļu peļņas novirza attīstībai

vai paņem kredītu.

19. Personalsabiedrības prieksrocības un trūkumi

Priekšrocības• var apvienot lielākus

līdzekļus

Trūkumi

• neierobežota atbildība

• jādalās ar peļņu

• katrs var uzņemties daļu

atbildības

• jāsaskaņo ar biedriem

lēmumu pieņemšanu

• daži atbildību var

ierobežot (komandīti)

20. Kapitalsabiedrības

Kapitālsabiedrība ir komercsabiedrība, kuraspamatkapitāls sastāv no pamatkapitāla daļu vai

akciju nominālvērtību kopsummas.

Par kapitālsabiedrības dibinātāju var būt fiziska

vai juridiska persona. Sabiedrību var dibināt

viena vai vairākas personas.

Pamatkapitālu apmaksā ar naudas vai mantisku

ieguldījumu.

Kapitālsabiedrības pārvaldes institūcijas ir

dalībnieku kopsapulce (lēmējvara), padome un

valde (izpildinstitūcija)

21.

Dalībniekam ir tiesības uz dividendēmDividendes ir izmaksājamā peļņas daļa uz vienu

akciju vai dalībnieka daļu).

Dividendēs var izmaksāt to tīrās peļņas daļu,

kura paliek pāri pēc atskaitījumiem obligātajā

rezervē. Tās izmaksā dalībniekam proporcionāli

viņam piederošo daļu nominālvērtību summai.

Dividendes izmaksā tikai naudā vienu reizi gadā,

pamatojoties uz lēmumu par peļņas sadali.

22. Sabiedrība ar ierobežotu atbildību

SIA ir slēgta sabiedrība un tās daļas navpubliskās apgrozības objekts.

SIA ir juridiska persona.

SIA pamatkapitāls sastāv no pamatkapitāla

daļu nominālvērtības kopsummas.

Pamatkapitāls ne mazāk par 2 800 eiro.

Atbildība ir ierobežota - atbild tikai ar SIA

ieguldīto mantu.

23.

Dalībnieku sapulce veic grozījumus statūtos, varmainīt pamatkapitālu, ievēlēt valdi, apstiprināt

gada pārskatus, lemt par peļņas sadali, kā arī

lemt par darbības pārtraukšanu.

SIA valde (ievēl uz 3 gadiem) vada un pārstāv

sabiedrību, veic grāmatvedības uzskaiti.

Par peļņas sadali lemj dalībnieku sapulce. Daļa

no peļņas jāieskaita obligātajās rezervēs, daļu var

izmaksāt dividendēs vai izmantot citiem

mērķiem.

Papildus

līdzekļus

var

pamatkapitālu - ieguldot

līdzekļus.

iegūt,

palielinot

uzņēmumā jaunus

24. Akciju sabiedrība

ir atklāta sabiedrība, un tāsakcijas var būt publiskās apgrozības objekts.

AS pamatkapitāla min. lielums ir 35 000 EUR.

Sabiedrība ir juridiskā persona.

Akcionāri neatbild par sabiedrības saistībām.

Pamatkapitāls sastav no akcijam.

Katrai akcijai ir nominālvērtība. Akcijas

kotējas fondu biržas.

25.

Akcija ir vērtspapīrs, kas apliecina akcionāralīdzdalību sabiedrības pamatkapitālā.

Apmaksāta akcija dod īpašniekam balsstiesības,

tiesības piedalīties sabiedrības pārvaldē un saņemt

dividendi vai likvidācijas kvotu.

Akcija nav dalāma.

AS pārvaldes institūcijas ir akcionāru sapulce,

padome un valde.

Akcionāru sapulce lemj par peļņas sadali.

Dividendēs izmaksājamo peļņas daļu sadala

proporcionāli apmaksāto akciju nominālvērtību

summai un atbilstoši akciju kategorijai.

26.

Sabiedrība var emitēt konvertējamasobligācijas, kuras obligacionārs noteiktā

termiņā ir tiesīgs apmainīt pret šīs

sabiedrības akcijām.

Obligācija - parāda vērtspapīrs, ar kuru tās

emitents apsolās obligācijas īpašniekam

atmaksāt tās pilno vērtību.

http://www.nasdaqbaltic.com/market/?lang=

lv

27. Kapitālsabiedrības prieksrocības un trūkumi

Priekšrocības• iespējas piesaistīt lielus

līdzekļus

• atbildība

• iespēja piesaistīt

kvalificētus darbiniekus

Trūkumi

• sarežģīta dibināšana

• daudzpakāpju sarežģīta

pārvalde

• peļņa jādala ar daudziem,

un to var ietekmēt SIA

dalībnieku vai AS

kopsapulces lēmums