Финансы

Финансы Программирование

ПрограммированиеПохожие презентации:

ИТ бюджет и ТЭО проекта, методики определения трудоёмкости и стоимости разработки и сопровождения ИТ инфраструктуры. Лекция 3

1.

Лк.3. ИТ бюджет и ТЭО проекта, методикиопределения трудоёмкости и стоимости разработки и

сопровождения ИТ инфраструктуры. Показатели

результативности и эффективности ИТ

Вопросы:

Разработка ИТ – бюджета

Совокупная стоимость владения ИС

Виды затрат на ИТ

Показатели экономической эффективности информационных систем

Сбалансированная система показателей развития информационных

систем

Методики предсказания трудоёмкости и стоимости ПО – COCOMO

и CETIN

Учёт рисков при определении ССВ и общей эфективности ИТ

инфраструктуры

2.

Разработка ИТ - бюджета1. «Историческое» бюджетирование ИТ

Плановый бюджет следующего периода (как правило, календарного года),

составляется как фактический бюджет текущего периода с набором

поправочных коэффициентов (на инфляцию, на курс доллара,

на рост…). Бюджет разбивается по статьям, но такая разбивка для

оценки и обоснования бюджета не требуется ― лица, принимающие

решения

о

размере

ИТ-бюджета,

ориентируются

больше

на конечную сумму, соотнося её с общими затратами организации, и

степень своего доверия ИТ менеджеру. Говорить об управлении

экономикой ИТ в данном случае неуместно. Типичная защита бюджета

проходит как диалог глухого с немым: финансовая служба обычно

возражает против увеличения и настаивает на сокращении бюджета, ИТ

служба пугает всех отставанием от конкурентов и рисует перспективы

от роста вложений в ИТ, ЛПР наблюдает за схваткой и в определённый

момент по предварительной договорености с одной из сторон ставит

точку.

При этом тратиться деньги будут, скорее всего, совсем не так, как это

прописано в проекте бюджета.

3.

Разработка ИТ - бюджета2. Постатейное планирование бюджета ИТ

На основании исторических данных за прошлые периоды, а также оценки

грядущих изменений, детально анализируется каждая статья ИТ бюджета

и составляется прогноз затрат по ней на будущий период. При определённом

усердии и использовании известных способов планирования можно добиться

достаточно высокой точности бюджетирования, когда отклонения факта

от плана не превысят 10-15%. При этом учесть влияние глобальных событий,

естественно, нельзя…

Обоснование сумм также заметно упрощается, так как для большинства статей

можно найти разумные аргументы «за» или «против» включения их в бюджет

(у некоторых компаний получается даже указать подразделение основного

бизнеса, наиболее заинтересованное в данных ИТ-затратах и готовое оплатить

их из своего бюджета хотя бы частично).

Как правило, укрупненный перечень статей следующий:

- приобретение и модернизация аппаратного, сетевого и программного

обеспечения,

- поддержка вспомогательных и служебных систем (жизнеобеспечения,

безопасности, управления),

- техническое обслуживание,

- обучение,

- разработка ПО и системных решений,

- оплата коммуникационных и облачных услуг и др.

4.

Разработка ИТ - бюджета3. Бюджетирование на основе производства ИТ-сервисов

Согласно идеологии ITSM, основной формой результатов работы ИТдепартамента являются ИТ сервисы, поэтому логично планировать бюджет

на основе объёмов их производства и потребления.

Аутсорсинг ИТ может в обозримом будущем сделать понятие «внутреннее ИТподразделение» анахронизмом, поэтому такой способ бюджетирования весьма

перспективен. Само понятие бюджета предполагает балансировку доходов и

расходов не только по итогам года, но практически ежемесячно, воизбежание

возникновения кассовых разрывов.

Имея методику расчёта себестоимости ИТ-сервисов, можно проанализировать:

- структуру ИТ-затрат в разбивке по отдельным сервисам, клиентам, регионам

и секторам;

- постоянные и переменные затраты;

- наибольшие отклонения в себестоимости отдельных объектов учёта, а также

в структуре их затрат;

- текущую себестоимость в сравнении с прошлыми периодами;

…

Всё это даёт возможность эффективного управления затратами, их оптимизации

и более точного прогнозирования их изменений.

5.

Совокупная стоимость владения ИСРазработка ИТ – бюджета зависит от хозяйственной самостоятельности ИТ

структуры. Если ИТ отдел является структурным подразделением компании, то

он выступает как центр затрат, входящих в общие затраты, и его ИТ бюджет

представляет собой план денежных затрат. Сумма этих затрат является

расходной частью совокупной стоимостью владения (Total Cost of Ownership,

TCO) информационными технологиями для предприятия на плановый период.

Существуют подходы к разделению понятия совокупной стоимости владения на

две части:

- ТСО, связанную с технологиями (на аппаратное и программное обеспечение, на

персонал);

- бизнес ТСО, ориентированную на обеспечение необходимого уровня

производительности системы, доступности сервисов, быстрого восстановления

после сбоев.

На формирование ИТ бюджета, его размер и статьи затрат сильное влияние

оказывает существующая организационная структура, роль и место ИТ отдела в

компании, личные качества ИТ директора. Существует масса метрик оценки

деятельности ИТ подразделения компании, в том числе и финансовых.

В том случае, когда ИТ структура является самостоятельной, ИТ бюджет отражает

не только платежи, но и поступления денежных средств, связанных с

оказанием ИТ – услуг.

6.

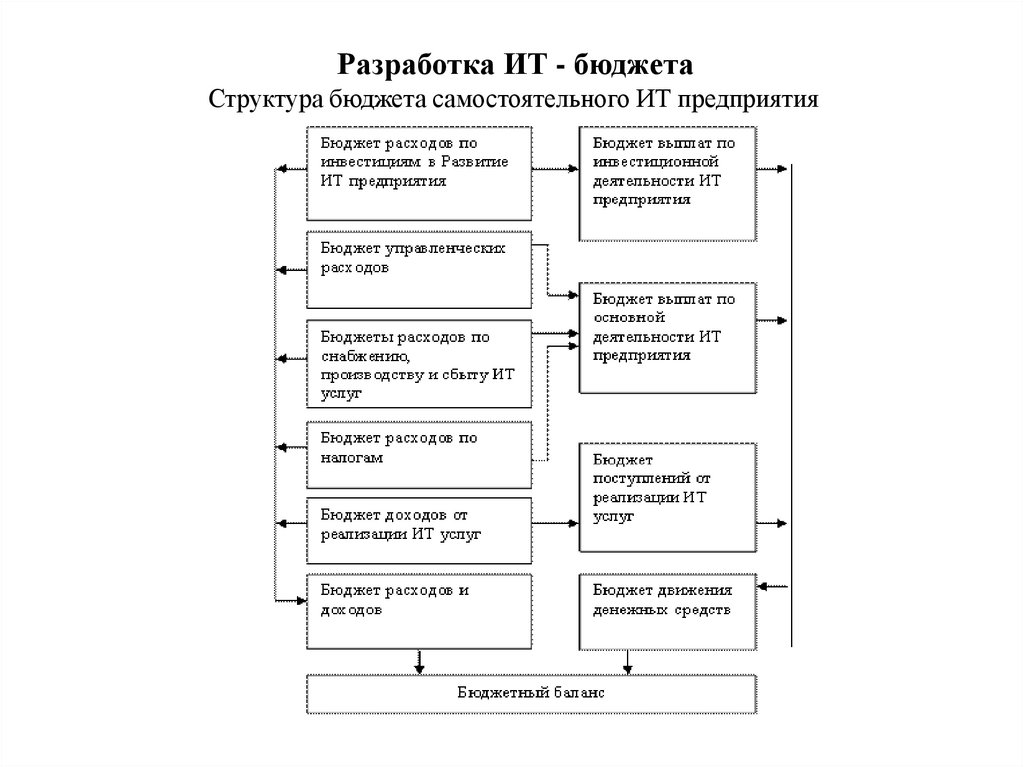

Разработка ИТ - бюджетаСтруктура бюджета самостоятельного ИТ предприятия

7.

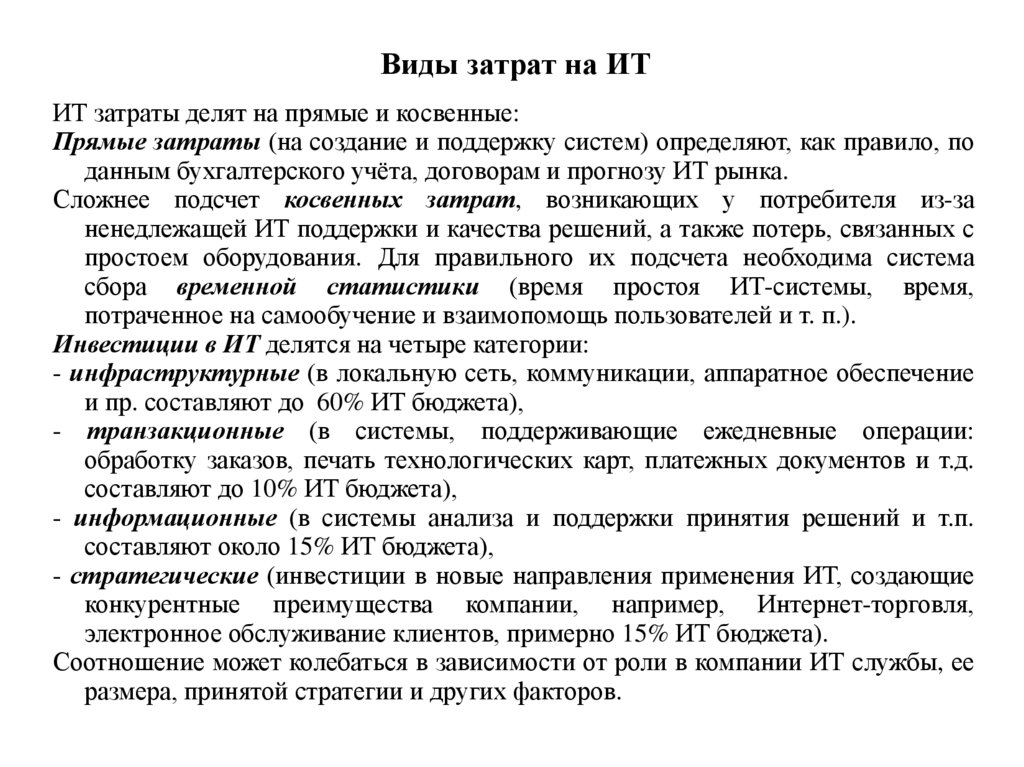

Виды затрат на ИТИТ затраты делят на прямые и косвенные:

Прямые затраты (на создание и поддержку систем) определяют, как правило, по

данным бухгалтерского учёта, договорам и прогнозу ИТ рынка.

Сложнее подсчет косвенных затрат, возникающих у потребителя из-за

ненедлежащей ИТ поддержки и качества решений, а также потерь, связанных с

простоем оборудования. Для правильного их подсчета необходима система

сбора временной статистики (время простоя ИТ-системы, время,

потраченное на самообучение и взаимопомощь пользователей и т. п.).

Инвестиции в ИТ делятся на четыре категории:

- инфраструктурные (в локальную сеть, коммуникации, аппаратное обеспечение

и пр. составляют до 60% ИТ бюджета),

- транзакционные (в системы, поддерживающие ежедневные операции:

обработку заказов, печать технологических карт, платежных документов и т.д.

составляют до 10% ИТ бюджета),

- информационные (в системы анализа и поддержки принятия решений и т.п.

составляют около 15% ИТ бюджета),

- стратегические (инвестиции в новые направления применения ИТ, создающие

конкурентные преимущества компании, например, Интернет-торговля,

электронное обслуживание клиентов, примерно 15% ИТ бюджета).

Соотношение может колебаться в зависимости от роли в компании ИТ службы, ее

размера, принятой стратегии и других факторов.

8.

Расчет капитальных (единовременных) затрат на создание ивнедрение КИС

Капитальные (единовременные) затраты на создание информационной

системы носят разовый характер. Свою стоимость они переносят на

продукцию по частям за счет амортизационных отчислений.

Капитальными их называют потому, что они не утрачиваются, а

воспроизводятся через механизмы амортизации.

Применительно к информационным системам принято группировать

капитальные затраты следующим образом

– затраты на проектирование информационной системы;

– затраты на технические средства управления;

– затраты на создание линий связи локальных сетей;

– затраты на программное обеспечение;

– затраты на формирование информационной базы;

– затраты на обучение персонала;

– затраты на вспомогательное оборудование;

– затраты на опытную эксплуатацию.

9.

Расчет капитальных (единовременных) затрат на создание ивнедрение КИС

Затраты на проектирование состоят из следующих затрат

– затраты на работников;

– затраты на средства вычислительной техники;

– затраты на инструментальные программные средства;

– прочие расходы.

Затраты на работников состоят из фонда оплаты труда, связанных с ним

выплат (налоги, выплаты во внебюджетные фонды и т.д.), а также накладных

расходов.

Под накладными расходами понимаются затраты на все необходимые для

нормальной работы проектировщиков условия: оплата помещений,

коммунальных услуг, электроэнергии, охраны, вспомогательного персонала и

т.д.

Данный вид затрат может калькулироваться напрямую или учитываться в форме

накладных расходов, исчисляемых как процент от фонда оплаты труда

проектировщиков (обычно в пределах 30-80%).

10.

Расчет капитальных (единовременных) затрат на создание ивнедрение КИС

Затраты на средства вычислительной техники

В общем случае СВТ при проектных работах могут использоваться для:

отладки создаваемого для системы ПО;

оформления проектной документации;

имитации объекта управления (обычно, при создании интегрированных

систем).

Возможные варианты затрат:

- приобретение СВТ «под проект» с полным списанием их при

завершении работ (редкий случай, в основном, при крупных

комплексных заказах по бюджетной тематике), при этом на конкретный

проект относят часть этих затрат, пропорциональную доле проекта в

комплексе;

- аренда СВТ на период проектных работ;

- аренда машинного времени для проектных целей.

11.

Расчет капитальных (единовременных) затрат на создание ивнедрение КИС

Затраты на инструментальные программные средства

В общем случае они требуются для:

написания и отладки программ;

оформления документации проекта;

имитации объекта управления.

Возможные варианты затрат:

приобретение инструментальных средств для одного или группы

проектов;

аренда инструментального ПО в составе арендуемых СВТ;

создание уникального инструментального ПО (редко встречающийся

случай);

использование нелицензионных программных средств (что является

нарушением авторского права)

Прочие расходы

Затраты на технические носители, командировки, консультации

сторонних специалистов и т.д. .

12.

Расчет капитальных (единовременных) затрат на создание ивнедрение КИС

Затраты на технические средства управления

Данные затраты могут быть реализованы в следующих формах:

приобретение СВТ для эксплуатации системы (возможно отнесение на

систему некоторого процента от стоимости СВТ пропорционально

используемому ресурсу рабочего времени СВТ);

аренда СВТ, в т.ч. лизинг оборудования.

Затраты на создание линий связи локальных сетей

Данный вид затрат зависят от типа создаваемых для работы системы

сетей. Могут включать затраты на строительные работы, связанные с

прокладкой кабелей, установкой коммуникационного оборудования и

др.

Затраты на программное обеспечение

Включают в себя затраты на системное, прикладное и инструментальное

программное обеспечение, приобретаемое для системы помимо

разрабатываемого в рамках проекта программного обеспечения. Могут

учитываться в виде процента от балансовой стоимости этого

программного обеспечения, пропорционально используемому для

системы ресурсу.

13.

Расчет капитальных (единовременных) затрат на создание ивнедрение КИС

Затраты на формирование информационной базы

Обычно включают затраты на создание условно-постоянной базы системы

(затраты машинного времени, оплата труда работников, стоимость

технических носителей, накладные расходы).

Затраты на обучение персонала

Включают разовые затраты на обучение персонала объекта управления работе с

системой (учитывается как стоимость труда обучающих, так и оплата времени

обучаемых в рабочее время сотрудников).

Затраты на вспомогательное оборудование

Включают затраты на системы охраной сигнализации, системы пожарной

сигнализации и пожаротушения, стабилизаторов системы электропитания,

вспомогательное офисное оборудование и др., устанавливаемые в связи с

созданием системы.

Затраты на опытную эксплуатацию

По своей структуре являются эксплуатационными расходами, учитываемыми за

период опытной эксплуатации системы, когда она функционирует

одновременно со «старой» системой управления и, как считается, еще не

приносит прибыли.

Структура единовременных затрат включает перечень их составляющих с

абсолютными значениями и удельный вес отдельных статей затрат.

14.

Пример калькуляции совокупной стоимости владениятиражным копировальным аппаратом

Единовременные (капитальные) затраты:

Конкурсные процедуры

Цена аппарата

Подготовка помещения (электроснабжение, ЛВС, кондиционер, защитные меры,

включая охранную и пожарную сигнализацию)

Стоимость доставки, установки, подключения и регулировки

Обучение персонала

Утилизация аппарата по завершении жизненного цикла

Текущие затраты:

Электроэнергия на технологические нужды

Расходные материалы

Сервис

Комплектующие

Зарплата персонала

Поддержка состояния помещения (уборка, освещение и отопление,

кондиционирование воздуха, защита помещения и проч.)

Утилизация отходов

15.

Технико-экономические показатели информационных систем1. История вопроса

В

СССР

действовал

ГОСТ

24.207-85

«ЭФФЕКТИВНОСТЬ

АВТОМАТИЗИРОВАННЫХ

СИСТЕМ

УПРАВЛЕНИЯ.

Основные

положения», который, наряду с общими правилами расчёта

эффективности АСУ, содержал и рекомендации по определению

перечня технико-экономических показателей. Согласно стандарту, для

каждой конкретной АСУ цель ее создания состоит в обеспечении

наиболее полного использования потенциальных возможностей

объекта управления для решения поставленных перед ним задач. При

определении

результатов

функционирования

АСУ

задают

универсальную систему обобщенных показателей, относящихся к самой

АСУ, таких, как оперативность (своевременность), устойчивость,

качество управления и др. Используемые показатели должны быть

развернуты применительно к характеристикам конкретной АСУ

(например: оперативность - вероятностно-временные характеристики

элементов процесса управления; устойчивость - показатели надежности,

помехозащищенности и т. п.). К показателям затрат ресурсов относят

материальные, людские, финансовые, временные и др. затраты на

создание и функционирование АСУ.

16.

Технико-экономические показатели автоматизированныхинформационных систем

За базу сравнения принимают:

при расчете экономического эффекта на этапе выбора варианта - ТЭП

наиболее прогрессивных способов производства продукции (работ) в

действующем производстве или по имеющимся проектам;

при расчете показателей годовой экономической эффективности - ТЭП

заменяемых способов производства продукции (работ). При этом за

базовый вариант принимают:

- плановые показатели производственно-хозяйственной деятельности

объекта внедрения (без учета результатов функционирования АСУ) на

год, следующий за годом ввода АСУ в промышленную эксплуатацию,

если внедрение происходит на действующем объекте;

- проектные технико-экономические показатели, если АСУ создают на

строящемся объекте, в проекте которого не было предусмотрено ее

применение;

- фактические показатели объекта-аналога с лучшими показателями

хозяйственной деятельности и наименьшей величиной потерь и

упущений.

Если заменяемый вариант исчерпал свои ресурсные возможности по

совершенствованию, то за базовый вариант принимают техникоэкономические показатели других (помимо АСУ) технологически

равноценных направлений достижения цели.

17.

Технико-экономические показатели автоматизированныхинформационных систем

Обязательным условием является сопоставимость всех показателей:

- во времени;

- по ценам и тарифным ставкам заработной платы;

- по элементам затрат;

- по объемам производства и номенклатуре выпускаемой продукции или

услуг;

- по сокращению ручного труда за счет автоматизации;

- по методам исчисления стоимостных показателей.

Оптовые цены, тарифы и ставки заработной платы определяют на основе

действующих на момент расчета.

Для обеспечения единства понятий, наименований и кодов техникоэкономических показателей, применяемых в плановых, статистических и

других экономических документах, в СССР был разработан и

применялся

"Общесоюзный

классификатор.

Техникоэкономические показатели" (ОКТЭП). Он использовался для

обеспечения возможности эффективной организации обработки,

хранения и поиска данных с применением компьютерной техники.

Сейчас его действие прекращено без замены.

18.

Технико-экономические показатели автоматизированныхинформационных систем

В РФ нет нормативно утверждённого перечня ТЭП для АИС, поэтому в каждом

случае набор показателей и методики их определения формируются, исходя из

целей исследования. В большинстве случаев ТЭП необходимы для

объективного сравнения различных вариантов при выборе системы, либо

разных, но родственных по функциям, отраслям и т.п. действующих систем, либо

для оценки динамики развития одной и той же системы во времени. За основу

берут, как правило, показатели назначения системы, что достаточно хорошо

коррелирует с целевым подходом в управлении. Если определена цель

деятельности как состояние или продукт, есть основные, наиболее важные

параметры потребительских качеств этого продукта или состояния,

следовательно, набор и значения показателей АИС должны соответствовать

этим параметрам.

Например, для системы автоматизированного управления летательным аппаратом

основными ТЭП могут служить: время реакции на возмущающие воздействия в

основных контурах управления, точность регулирования (степень отклонения

полётных характеристик объекта от заданной траектории), скорости, динамики и

проч. характеристик, устойчивость к помехам, наработка на отказ, масса,

габариты, энергопотребление и другие. Как видим, все они тесно связаны со

спецификой предметной области, в которой функционирует система.

19.

Статистическое наблюдение 3-информ8 мая 2011 г. издан совместный Приказ Минэкономразвития и Росстата России №248

«Об утверждении статистического инструментария для организации

федерального

статистического

наблюдения

за

использованием

информационных и коммуникационных технологий и производстве

вычислительной техники, программного обеспечения и оказания услуг в

этих сферах»

В связи с реализацией Стратегии развития информационного общества в РФ

утверждена годовая форма федерального статистического наблюдения №3-информ

«Сведения об использовании информационных и коммуникационных

технологий и производстве вычислительной техники, программного

обеспечения и оказания услуг в этих сферах».

Новая форма введена в действие с отчета за 2011 год, срок представления — 8

апреля после завершения отчетного года. Форму будут предоставлять

юридические лица, кроме субъектов малого предпринимательства, осуществляющие

все виды экономической деятельности, кроме:

- сельского хозяйства, охоты и предоставления услуг в этих областях;

- деятельности по обеспечению общественного порядка и безопасности;

- дошкольного, начального общего, основного общего, среднего, начального и

среднего профессионального образования;

- удаления сточных вод, отходов и аналогичной деятельности;

- деятельности общественных объединений.

20.

Статистическое наблюдение 3-информВ Разделе I «Использование информационных и коммуникационных технологий»

требуется привести следующие общие данные:

Персональные компьютеры

Серверы

Локальные вычислительные сети

Электронная почта

Интернет

Экстранет

Интранет

Другие глобальные информационные сети

Наличие веб-сайта в Интернете

Выделенные технические средства для мобильного доступа в Интернет

(смартфоны, планшетные компьютеры, GSM/GPRS/UMTS/CDMA/3G/LTE модемы)

Предоставляемые третьей стороной операционные системы с открытым исходным

кодом (например, Linux)

Использование электронного обмена данными по форматам обмена (EDIFACT,

EANCOM, ANSI Х12; основанные на ХML стандарты, например ebХML, RosettaNet,

UBL, papiNET; проприетарные стандарты, др.), в том числе для отправки или

получения данных в органы государственной власти, местного самоуправления

(например, налоговой декларации, статистических отчетов и т.д.)

«Облачные» сервисы

21.

Статистическое наблюдение 3-информI. Цели использования Вашей организацией Интернет

Цели общего характера:

поиск информации в сети

использование электронной почты

профессиональная подготовка персонала

внутренний или внешний наем персонала

телефонные переговоры через Интернет/Vо IP

проведение видеоконференций

подписка к доступу баз данных, электронным библиотекам на платной основе

осуществление банковских и других финансовых операций

Использование сети для связи с поставщиками:

получение сведений о необходимых товарах (работах, услугах) и их поставщиках

предоставление сведений о потребностях организации в товарах (работах, услугах)

размещение заказов на необходимые организации товары (работы, услуги) (без

учета заказов, отправленных по электронной почте)

оплата поставляемых товаров (работ, услуг)

получение электронной продукции

Использование сети для связи с потребителями:

предоставление сведений об организации, ее товарах (работах, услугах)

получение заказов на выпускаемые организацией товары (работы, услуги) (без учета

заказов, полученных по электронной почте)

осуществление электронных расчетов с потребителями

распространение электронной продукции

послепродажное обслуживание (сервис)

22.

Статистическое наблюдение 3-информИспользование сети для взаимодействия с органами государственной

власти и местного самоуправления:

получение информации о деятельности органов государственной власти и местного

самоуправления

получение бланков форм (например, статистической или налоговой отчетности,

заявлений, квитанций)

предоставление заполненных форм (например, статистической или налоговой

отчетности, заявлений, квитанций)

получение государственных услуг от органов государственной власти и местного

самоуправления полностью в электронном виде

(включая платежи, если они необходимы) без

необходимости использования

бумажного документооборота при получении услуги

участие в закупках товаров, работ, услуг для обеспечения государственных и (или)

муниципальных нужд

Использование

Интернет

для

получения

отдельных

видов

государственных услуг

поиск информации в сети о государственных услугах

государственная регистрация результатов интеллектуальной собственности и прав

интеллектуальной собственности получение сведений из ЕГРП, государственного

кадастра недвижимости

другие государственные услуги

II.

Удовлетворенность

качеством

предоставленных

государственных

электронных услуг

(укажите один из кодов: 1 – полностью удовлетворены; 2 – частично

удовлетворены; 3 - не удовлетворены; 4 – затрудняюсь ответить)

23.

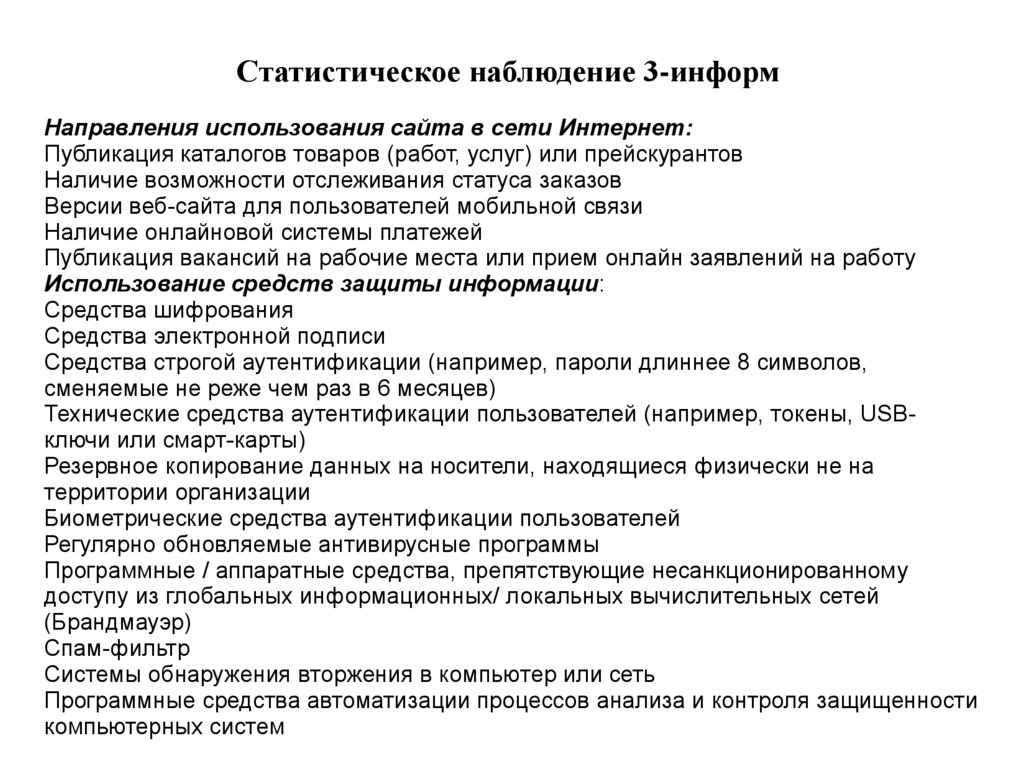

Статистическое наблюдение 3-информНаправления использования сайта в сети Интернет:

Публикация каталогов товаров (работ, услуг) или прейскурантов

Наличие возможности отслеживания статуса заказов

Версии веб-сайта для пользователей мобильной связи

Наличие онлайновой системы платежей

Публикация вакансий на рабочие места или прием онлайн заявлений на работу

Использование средств защиты информации:

Средства шифрования

Средства электронной подписи

Средства строгой аутентификации (например, пароли длиннее 8 символов,

сменяемые не реже чем раз в 6 месяцев)

Технические средства аутентификации пользователей (например, токены, USBключи или смарт-карты)

Резервное копирование данных на носители, находящиеся физически не на

территории организации

Биометрические средства аутентификации пользователей

Регулярно обновляемые антивирусные программы

Программные / аппаратные средства, препятствующие несанкционированному

доступу из глобальных информационных/ локальных вычислительных сетей

(Брандмауэр)

Спам-фильтр

Системы обнаружения вторжения в компьютер или сеть

Программные средства автоматизации процессов анализа и контроля защищенности

компьютерных систем

24.

Статистическое наблюдение 3-информСпециальные программные средства:

для научных исследований

для проектирования

для управления автоматизированным производством и/или отдельными

техническими

средствами и технологическими процессами

для решения организационных, управленческих и экономических задач

для управления закупками товаров (работ, услуг)

для управления продажами товаров (работ, услуг)

для осуществления финансовых расчетов в электронном виде

для предоставления доступа к базам данных Вашей организации через глобальные

информационные сети, включая Интернет

электронные справочно-правовые системы

CRM-системы

ERP-системы

SCM-системы

редакционно-издательские системы

обучающие программы

технологии автоматической идентификации объектов (RFID), позволяющие

посредством радиосигналов считывать или записывать данные , хранящиеся в

RFID-метках

системы электронного документооборота (заполняют организации, указавшие код 1

хотя бы в одной из стр. 103, 105-109)

прочие

25.

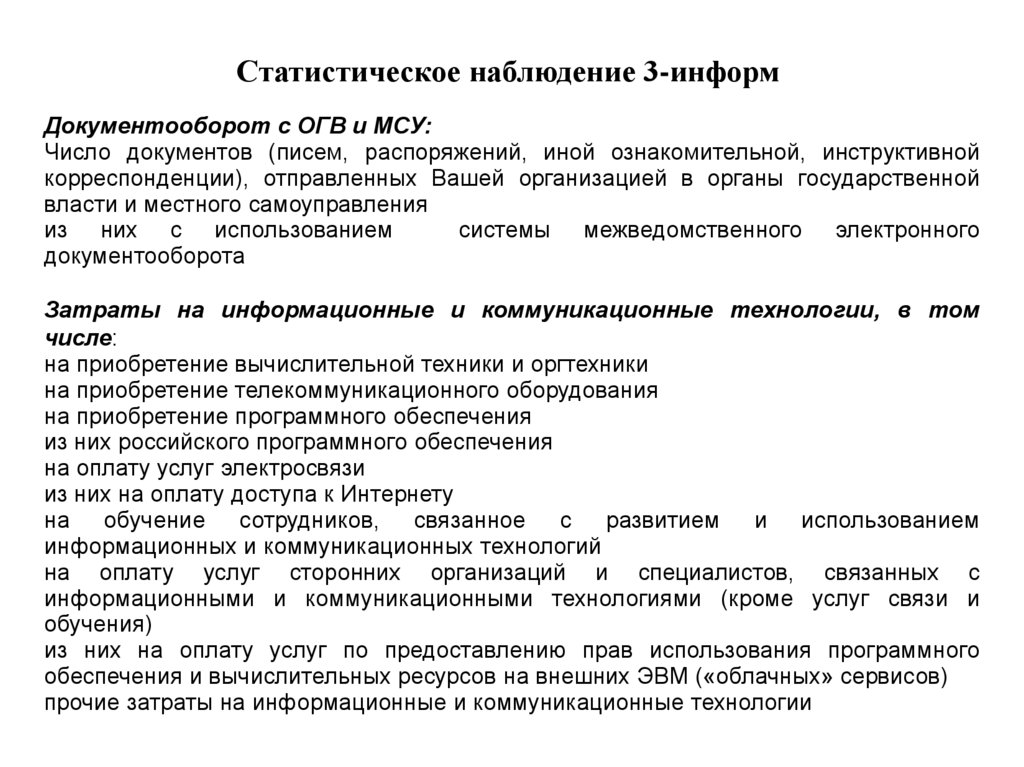

Статистическое наблюдение 3-информДокументооборот с ОГВ и МСУ:

Число документов (писем, распоряжений, иной ознакомительной, инструктивной

корреспонденции), отправленных Вашей организацией в органы государственной

власти и местного самоуправления

из них с использованием

системы межведомственного электронного

документооборота

Затраты на информационные и коммуникационные технологии, в том

числе:

на приобретение вычислительной техники и оргтехники

на приобретение телекоммуникационного оборудования

на приобретение программного обеспечения

из них российского программного обеспечения

на оплату услуг электросвязи

из них на оплату доступа к Интернету

на обучение сотрудников, связанное с развитием и использованием

информационных и коммуникационных технологий

на оплату услуг сторонних организаций и специалистов, связанных с

информационными и коммуникационными технологиями (кроме услуг связи и

обучения)

из них на оплату услуг по предоставлению прав использования программного

обеспечения и вычислительных ресурсов на внешних ЭВМ («облачных» сервисов)

прочие затраты на информационные и коммуникационные технологии

26.

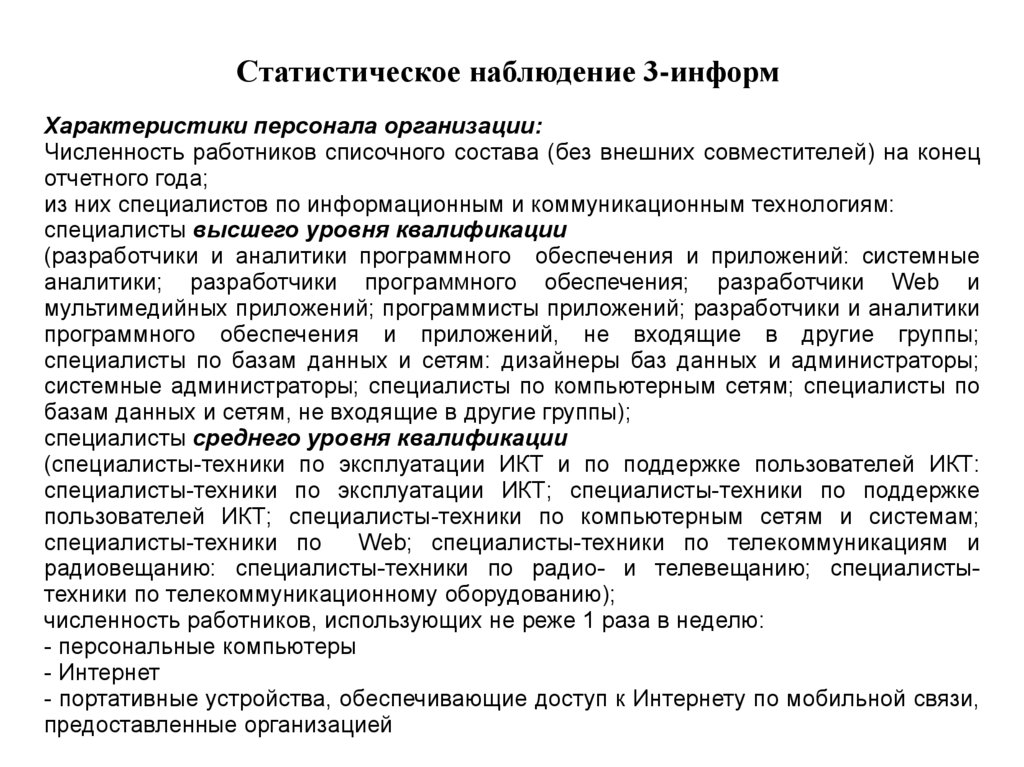

Статистическое наблюдение 3-информХарактеристики персонала организации:

Численность работников списочного состава (без внешних совместителей) на конец

отчетного года;

из них специалистов по информационным и коммуникационным технологиям:

специалисты высшего уровня квалификации

(разработчики и аналитики программного обеспечения и приложений: системные

аналитики; разработчики программного обеспечения; разработчики Web и

мультимедийных приложений; программисты приложений; разработчики и аналитики

программного обеспечения и приложений, не входящие в другие группы;

специалисты по базам данных и сетям: дизайнеры баз данных и администраторы;

системные администраторы; специалисты по компьютерным сетям; специалисты по

базам данных и сетям, не входящие в другие группы);

специалисты среднего уровня квалификации

(специалисты-техники по эксплуатации ИКТ и по поддержке пользователей ИКТ:

специалисты-техники по эксплуатации ИКТ; специалисты-техники по поддержке

пользователей ИКТ; специалисты-техники по компьютерным сетям и системам;

специалисты-техники по

Web; специалисты-техники по телекоммуникациям и

радиовещанию: специалисты-техники по радио- и телевещанию; специалистытехники по телекоммуникационному оборудованию);

численность работников, использующих не реже 1 раза в неделю:

- персональные компьютеры

- Интернет

- портативные устройства, обеспечивающие доступ к Интернету по мобильной связи,

предоставленные организацией

27.

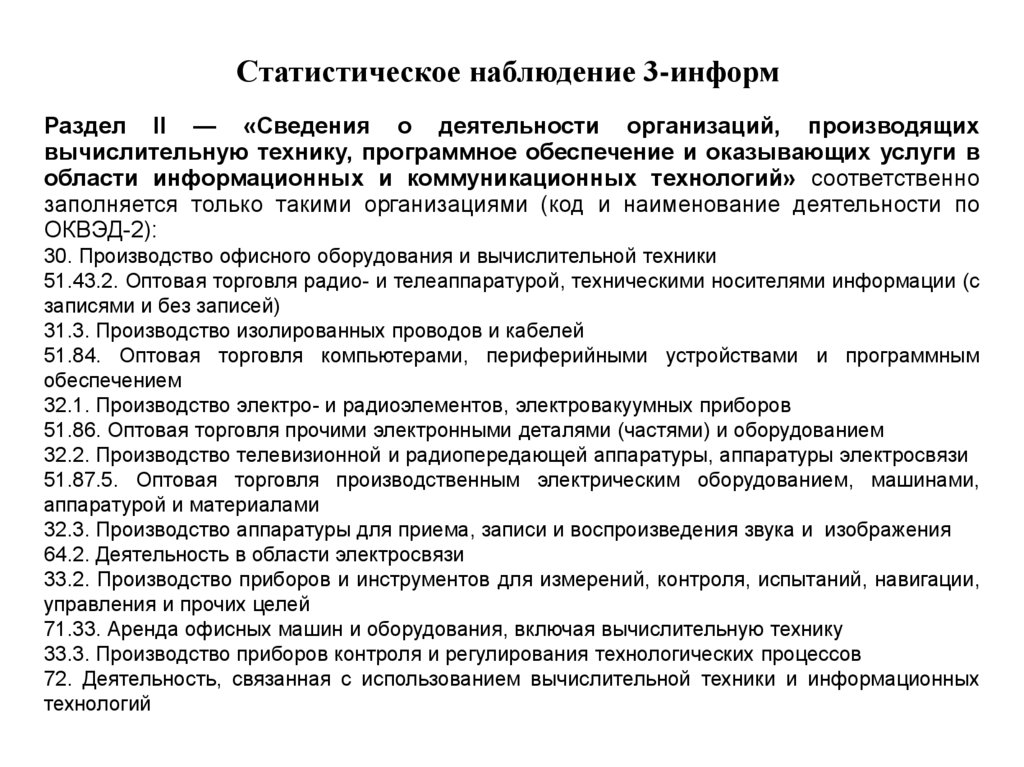

Статистическое наблюдение 3-информРаздел II — «Сведения о деятельности организаций, производящих

вычислительную технику, программное обеспечение и оказывающих услуги в

области информационных и коммуникационных технологий» соответственно

заполняется только такими организациями (код и наименование деятельности по

ОКВЭД-2):

30. Производство офисного оборудования и вычислительной техники

51.43.2. Оптовая торговля радио- и телеаппаратурой, техническими носителями информации (с

записями и без записей)

31.3. Производство изолированных проводов и кабелей

51.84. Оптовая торговля компьютерами, периферийными устройствами и программным

обеспечением

32.1. Производство электро- и радиоэлементов, электровакуумных приборов

51.86. Оптовая торговля прочими электронными деталями (частями) и оборудованием

32.2. Производство телевизионной и радиопередающей аппаратуры, аппаратуры электросвязи

51.87.5. Оптовая торговля производственным электрическим оборудованием, машинами,

аппаратурой и материалами

32.3. Производство аппаратуры для приема, записи и воспроизведения звука и изображения

64.2. Деятельность в области электросвязи

33.2. Производство приборов и инструментов для измерений, контроля, испытаний, навигации,

управления и прочих целей

71.33. Аренда офисных машин и оборудования, включая вычислительную технику

33.3. Производство приборов контроля и регулирования технологических процессов

72. Деятельность, связанная с использованием вычислительной техники и информационных

технологий

28.

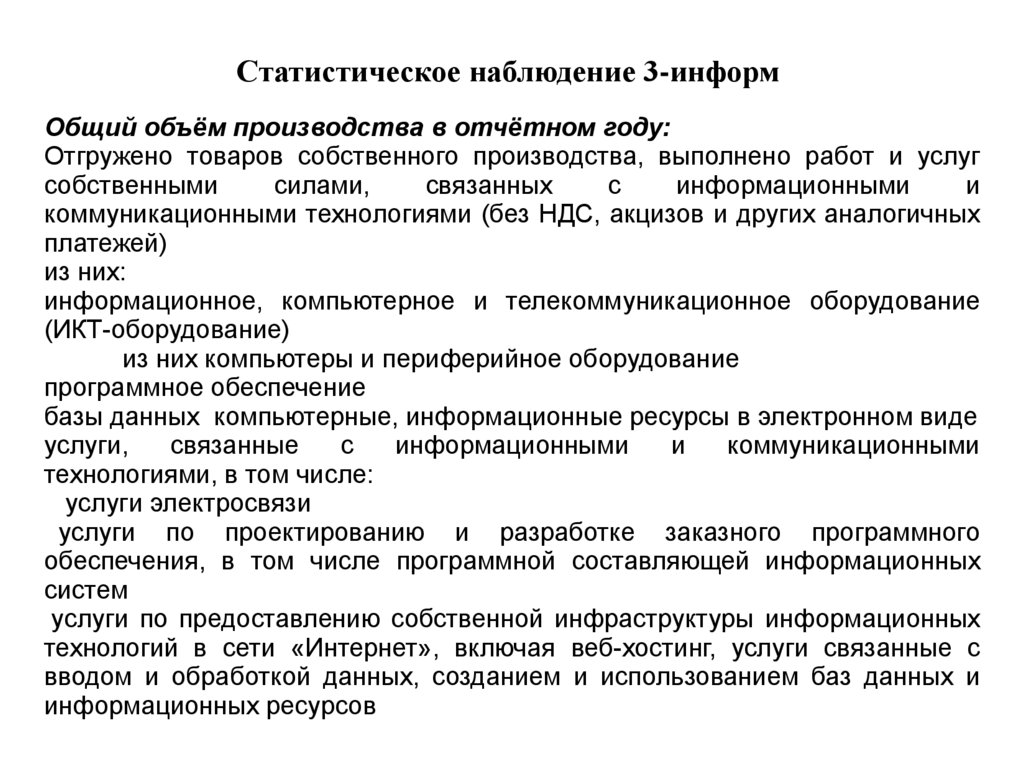

Статистическое наблюдение 3-информОбщий объём производства в отчётном году:

Отгружено товаров собственного производства, выполнено работ и услуг

собственными

силами,

связанных

с

информационными

и

коммуникационными технологиями (без НДС, акцизов и других аналогичных

платежей)

из них:

информационное, компьютерное и телекоммуникационное оборудование

(ИКТ-оборудование)

из них компьютеры и периферийное оборудование

программное обеспечение

базы данных компьютерные, информационные ресурсы в электронном виде

услуги,

связанные

с

информационными

и

коммуникационными

технологиями, в том числе:

услуги электросвязи

услуги по проектированию и разработке заказного программного

обеспечения, в том числе программной составляющей информационных

систем

услуги по предоставлению собственной инфраструктуры информационных

технологий в сети «Интернет», включая веб-хостинг, услуги связанные с

вводом и обработкой данных, созданием и использованием баз данных и

информационных ресурсов

29.

Статистическое наблюдение 3-информуслуги по сопровождению, адаптации, модификации программного

обеспечения, созданию и поддержке информационных систем на

основе готового программного обеспечения, консультационные и

иные услуги, связанные с использованием информационных

технологий

услуги по техническому обслуживанию и ремонту офисных машин и

вычислительной техники

услуги по продаже места для рекламы в сети «Интернет»

прочие услуги, включая предоставление в аренду ИКТ-оборудования

Продано товаров несобственного производства, связанных с

информационными и коммуникационными технологиями

(без НДС, акцизов и других аналогичных платежей), в том числе:

- информационное, компьютерное и телекоммуникационное

оборудование (ИКТ-оборудование);

- программное обеспечение;

- базы данных компьютерные, информационные ресурсы в

электронном виде.

30.

Затраты на ИТ в БЮДЖЕТНОЙ КЛАССИФИКАЦИИ РФ242

Закупка

товаров,

работ,

услуг

в

сфере

информационнокоммуникационных технологий

По данному виду расходов подлежат отражению расходы федерального бюджета на

реализацию мероприятий по созданию, с учетом опытной эксплуатации, развитию,

модернизации, эксплуатации государственных информационных систем и

информационно-коммуникационной инфраструктуры, а также расходы по

использованию

информационно-коммуникационных

технологий

(далее

мероприятия по информатизации) в деятельности федеральных государственных

органов, в том числе находящимся в их ведении федеральных государственных

казенных учреждений, и органов управления государственных внебюджетных

фондов Российской Федерации.

Также по данному виду расходов отражаются расходы бюджета субъекта Российской

Федерации, бюджета территориального государственного внебюджетного фонда,

местного бюджета на реализацию мероприятий по информатизации, в части

региональных (муниципальных) информационных систем и информационнокоммуникационной инфраструктуры, в случае принятия решения финансовым

органом субъекта Российской Федерации (муниципального образования) о

применении вида расходов 242 "Закупка товаров, работ, услуг в сфере

информационно-коммуникационных технологий".

(в ред. Приказа Минфина России от 12.03.2015 N 36н)

Отнесение расходов бюджетов к сфере информационно-коммуникационных

технологий осуществляется на основании положений нормативных правовых актов,

регулирующих отношения в указанной сфере.

31.

Затраты на ИТ в БЮДЖЕТНОЙ КЛАССИФИКАЦИИ РФКод 244 Прочая закупка товаров, работ и услуг для обеспечения

государственных (муниципальных) нужд

По данному элементу отражаются в том числе расходы на:

закупку товаров, работ, услуг в сфере ИКТ для нужд субъектов РФ (муниципальных

образований),

органов

управления

территориальных

государственных

внебюджетных фондов, если иное не установлено актом финансового органа

субъекта РФ (муниципального образования), а также расходы государственных

(муниципальных) учреждений по аналогичным закупкам;

расходы на оплату услуг фельдъегерской и специальной связи (доставка

специальной корреспонденции);

оплату услуг почтовой связи (с учетом комплекса расходов, связанных с

использованием франкировальных машин);

оплату договоров на монтаж, обеспечение функционирования и поддержку

работоспособности

систем,

не относящихся

к

сфере информационнокоммуникационных технологий (пожарной и охранной сигнализации, систем допуска

в помещение, видеонаблюдения (в том числе, с использованием удаленных webкамер);

приобретение специальной техники и оборудования, не относящихся к сфере ИКТ

(томограф, полиграф, аппарат ультразвуковой диагностики, мобильные и

стационарные инспекционные досмотровые комплексы), бумаги;

приобретение запасных частей, картриджей, тонера и иных расходных материалов,

заправке картриджей к специальной техники и оборудования, не относящихся к

сфере ИКТ;

32.

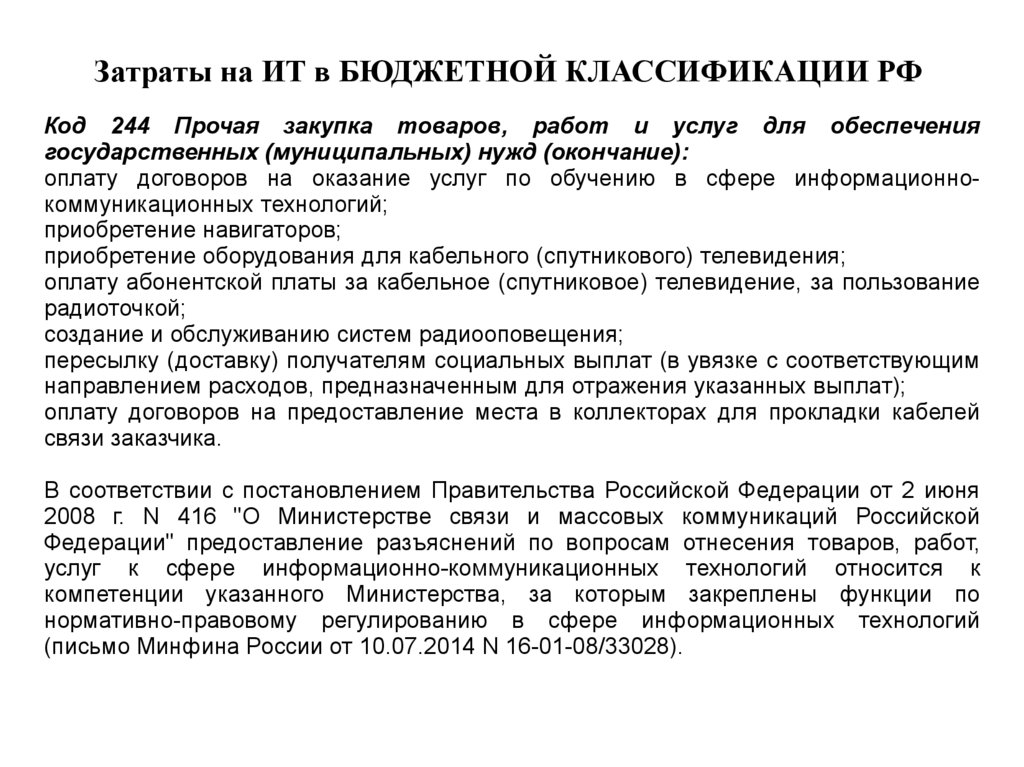

Затраты на ИТ в БЮДЖЕТНОЙ КЛАССИФИКАЦИИ РФКод 244 Прочая закупка товаров, работ и услуг для обеспечения

государственных (муниципальных) нужд (окончание):

оплату договоров на оказание услуг по обучению в сфере информационнокоммуникационных технологий;

приобретение навигаторов;

приобретение оборудования для кабельного (спутникового) телевидения;

оплату абонентской платы за кабельное (спутниковое) телевидение, за пользование

радиоточкой;

создание и обслуживанию систем радиооповещения;

пересылку (доставку) получателям социальных выплат (в увязке с соответствующим

направлением расходов, предназначенным для отражения указанных выплат);

оплату договоров на предоставление места в коллекторах для прокладки кабелей

связи заказчика.

В соответствии с постановлением Правительства Российской Федерации от 2 июня

2008 г. N 416 "О Министерстве связи и массовых коммуникаций Российской

Федерации" предоставление разъяснений по вопросам отнесения товаров, работ,

услуг к сфере информационно-коммуникационных технологий относится к

компетенции указанного Министерства, за которым закреплены функции по

нормативно-правовому регулированию в сфере информационных технологий

(письмо Минфина России от 10.07.2014 N 16-01-08/33028).

33.

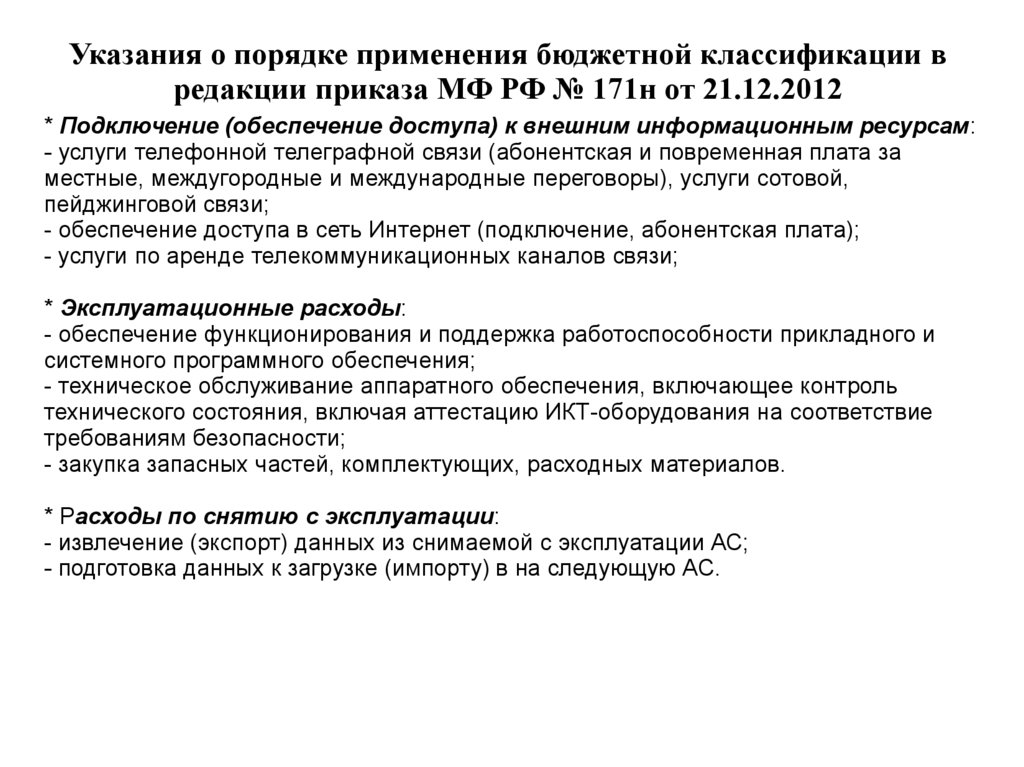

Указания о порядке применения бюджетной классификации вредакции приказа МФ РФ № 171н от 21.12.2012

242 Закупка товаров, работ, услуг в сфере информационнокоммуникационных технологий.

По данному виду расходов отражаются расходы на обеспечение мероприятий по

информатизации государственных органов и подведомственных им казенных

учреждений, осуществляемые в целях создания, модернизации или эксплуатации

информационных систем или компонентов ИКТ-инфраструктуры, в том числе:

* Проектирование прикладных систем и ИКТ-инфраструктуры, в т.ч. оплата

работ (услуг) по:

- проведению исследований, разработке финансово-экономического обоснования и

прочих документов;

- проведению предпроектного обследования, в том числе аудита имеющейся

информационной базы;

- разработке (доработке): требований к автоматизированным системам (далее - АС),

концепции, технического задания, документации эскизного проекта, технорабочего

проекта, прочей документации по стадиям и этапам создания автоматизированных

систем;

* Разработка (доработка) программного обеспечения (приобретение

исключительных прав):

- разработка специализированного программного обеспечения прикладных систем;

- доработка специализированного программного обеспечения прикладных систем;

- приобретение исключительных прав на программное обеспечение;

34.

Указания о порядке применения бюджетной классификации вредакции приказа МФ РФ № 171н от 21.12.2012

* Приобретение оборудования, в том числе с предустановленным программным

обеспечением (включая расходы на приобретение (создание) объектов, являющихся

средствами технического обеспечения, необходимого для функционирования

информационных систем и компонентов ИКТ-инфраструктуры) в том числе:

- приобретение технических средств, являющихся средствами технического

обеспечения, необходимого для функционирования информационных систем и

компонентов ИКТ-инфраструктуры (в том числе: серверного оборудования и

оборудования центров обработки данных (далее – ЦОД), оборудования рабочих

станций, периферийного и специализированного оборудования, используемого вне

состава рабочих станций (сетевые принтеры и средства оперативной полиграфии,

сетевые сканеры, в т. ч. специализированные);

- средств связи (телефонных аппаратов, в том числе сотовых телефонных

аппаратов, раций, пейджеров, радиостанций и т.п.);

- оргтехники (в том числе, автоматизированных рабочих мест, принтеров, сканеров,

многофункциональных устройств (копировально-множительной техники, факсов);

- технических средств защиты информации, обеспечивающих функционирование

какой-либо информационной системы;

- средств мониторинга трафика, балансировки нагрузки, средств интеллектуального

управления телекоммуникационными сетями, средств космической связи,

- автоматических телефонных станций, средств IP-телефонии (абонентское

оборудование (модемы, сетевые карты, IP-телефоны и т.п.), прочее

телекоммуникационное оборудование).

35.

Указания о порядке применения бюджетной классификации вредакции приказа МФ РФ № 171н от 21.12.2012

* Монтажные и пусконаладочные, инсталляционные работы:

- установка, монтаж и настройка оборудования;

- установка, монтаж и настройка программного обеспечения;

* Осуществление комплекса работ по специальным проверкам и обследованиям;

* Приобретение программного обеспечения:

- приобретение неисключительных прав на прикладное и системное программное

обеспечение, необходимое для обеспечения функционирования информационных

систем и компонентов ИКТ- инфраструктуры ;

- приобретение и обновление справочно-информационных баз данных (покупка

контента).

* Приобретение сервисного обслуживания:

- информационно-технологическое сопровождение пользователей;

- приобретение пакета сервисных услуг по обслуживанию программного

обеспечения, включая обновление справочно-информационных баз данных (покупку

контента) в случае их неотделимости от пакета сервисных услуг.

* Услуги по аренде:

- ИКТ-оборудования (в том числе с предустановленным программным

обеспечением), включая субаренду, имущественный найм, прокат;

- программного обеспечения;

- ресурсов на основе "облачных технологий", в том числе:

"Инфраструктура как услуга" (IaaS);

"Платформа как услуга" (PaaS);

"Программное обеспечение как услуга" (SaaS);

36.

Указания о порядке применения бюджетной классификации вредакции приказа МФ РФ № 171н от 21.12.2012

* Подключение (обеспечение доступа) к внешним информационным ресурсам:

- услуги телефонной телеграфной связи (абонентская и повременная плата за

местные, междугородные и международные переговоры), услуги сотовой,

пейджинговой связи;

- обеспечение доступа в сеть Интернет (подключение, абонентская плата);

- услуги по аренде телекоммуникационных каналов связи;

* Эксплуатационные расходы:

- обеспечение функционирования и поддержка работоспособности прикладного и

системного программного обеспечения;

- техническое обслуживание аппаратного обеспечения, включающее контроль

технического состояния, включая аттестацию ИКТ-оборудования на соответствие

требованиям безопасности;

- закупка запасных частей, комплектующих, расходных материалов.

* Расходы по снятию с эксплуатации:

- извлечение (экспорт) данных из снимаемой с эксплуатации АС;

- подготовка данных к загрузке (импорту) в на следующую АС.

37.

Понятие, критерии и показатели эффективностиинформационных систем

Под эффективностью ИТ инфраструктуры обычно понимают полезность в

экономическом плане внедрения её для предприятия. При этом

экономическая полезность рассматривается обычно как денежный

эквивалент того, насколько изменились доходы/расходы предприятия в

результате инвестирования в ИТ инфраструктуру.

Любой бизнес-проект создается на базе понимания его эффективности с

точки зрения востребованности и прибыльности. Как правило,

преимущества информационных технологий у руководящего состава

предприятий не вызывают сомнений. Окупаемость ИТ-решений признает

большинство представителей топ-менеджмента компаний, однако, единой

формулы

подсчета

или

набора

показателей

эффективности

информационных систем не существует.

Для

многих

руководителей

компаний

возврат

инвестиций

в

информационные технологии не является главнейшим критерием для

принятия

решения о

реализации

проектов. Оценивают чаще

эффективность систем с точки зрения повышения производительности

труда. Немалую роль играет и необходимость обеспечить соответствие

систем требованиям законодательства.

38.

Понятие, критерии и показатели эффективностиинформационных систем

Инвестиции в ИТ формируют развитие следующих конкурентоспособных

качеств компании:

· сокращение сроков поставок продуктов заказчикам;

· сокращение сроков ввода в производство новых продуктовых линеек;

· гибкость в планировании производства продукции за счет автоматизации

управления материальными потоками;

· возможность управления себестоимостью продукции;

· автоматизация отношений с клиентами (CRM).

На уровне функциональных подразделений внедрение информационной

системы способно разрешить проблемные места в сложившейся

«фактической» системе отношений. Каждое подразделение имеет свой

собственный набор параметров эффективности работы системы. Так,

например, функциональное подразделение технологической подготовки

производства

увеличивает

производительность

труда

технологов,

маркетинг получает контроль над исполнением заказов, снабжение

получает операционное планирование закупок, ориентированное на

материальное обеспечение производства и т.п.

39.

Показатели экономической эффективности информационныхсистем

Исходной концепцией формирования показателей экономической

эффективности информационной системы является сопоставление

результатов и затрат в стоимостном выражении.

Показатели

экономической

эффективности

подразделяются

на

абсолютные и относительные. В абсолютных показателях результаты

сопоставляются с затратами путем вычитания, а в относительных –

путем деления.

При выборе варианта информационной системы используются показатели

сравнительной эффективности, показывающие на сколько один

вариант эффективнее другого.

Важным признаком классификации является учет фактора времени при

формировании показателей. По этому признаку показатели

эффективности подразделяются на статические и динамические.

Основным статическим показателем экономической эффективности ИС

является годовой экономический эффект (экономическая прибыль).

40.

Годовой экономический эффектгде

Эгод. – годовая экономия (бухгалтерская прибыль), вызванная ИС. Бухгалтерская

прибыль представляет собой разность между выручкой и явными затратами (Explicit

Cost). Явные затраты – это все денежные издержки предприятия, включая амортизацию;

К – единовременные затраты (капиталовложения), связанные с созданием ИС; Е –

норма прибыли (нормативная прибыльность).

Показатель годового экономического эффекта аналогичен показателю Economic Value

Added (EVA), т.е. экономической добавленной стоимости.

Единицы измерения в формуле (размерность величин) следующие:

Э – руб/год,

Эгод. – руб/год,

К – руб.,

Е – 1/год.

С точки зрения экономического содержания, величина Е состоит из нормы отдачи на

капитал и нормы предпринимательского дохода.

Произведение ЕК называется неявными затратами (Implicit Cost), так как характеризует

отдачу капитала, которая могла бы быть в иной сфере, например, при его помещении в

банк. Величина Е в рыночных условиях не должна быть меньше годовой банковской

процентной ставки (надежного банка).

41.

Вспомогательные показатели экономической эффективностиСтатические показатели эффективности, не учитывающие разновременность

затрат на ИС и результатов от ее функционирования. Статические показатели

оценки эффективности целесообразно применять в тех случаях, когда затраты и

результаты равномерно распределены по годам реализации инвестиционного

проекта и срок окупаемости затрат охватывают небольшой промежуток

времени.

Расчетная прибыльность или коэффициент рентабельности (Profitability Index, PI):

Эгод.

Ер = ---------К

и обратная величина – срок окупаемости (Pay-Back Period, PBP):

1

Ток = -------Ер

42.

Вспомогательные показатели экономической эффективностиДинамические показатели учитывают распределение затрат и результатов во времени на

основании концепции временной ценности денег. В качестве динамических показателей

эффективности получили распространение показатели, рекомендуемые методикой

Microsoft® REJ™ (Rapid Economic Justification) для быстрого обоснования

экономической эффективности ИС.

Эта методика предусматривает четыре основных показателя:

· Net Present Value (NPV) - чистая приведенная стоимость,

· Return on Investment (ROI) - рентабельность инвестиций,

· Discounted pay-back period (DPBP) - дисконтированный срок окупаемости инвестиций,

· Internal Rate of Returns (IRR) - внутренний уровень рентабельности.

Основным показателем, который используется как динамический, является чистая

современная стоимость (Net Present Value – NPV):

где: NFi - чистый поток в год t, представляющий собой разность притока и оттока

денежных средств, связанных с функционированием информационной системы; K0 –

капитальные затраты (первоначальные инвестиции) на информационную систему; T –

предполагаемый срок эксплуатации информационной системы.

43.

Вспомогательные показатели экономической эффективностиРентабельность инвестиций в ИС оценивается показателем ROI, что позволяет

сравнить эффективность данного направления инвестиций с другими

возможными направлениями.

Дисконтированный срок окупаемости достигается тогда, когда нарастающий итог

притоков денежных средств (дисконтированное сальдо притоков) начинает

уравновешивать и далее во времени превосходить нарастающий итог оттоков

денежных средств (дисконтированное сальдо оттоков). Иными словами,

дисконтированный срок окупаемости (DPBP) достигается при таком значении

T, при котором NPV = 0. Ориентировочно дисконтированный срок окупаемости

можно определить как обратную величину ROI.

Внутренний уровень рентабельности IRR представляет собой то значение , при

котором NPV обращается в ноль. Это наивысшая плата за кредит, которую

можно допустить при создании информационной системы.

44.

Сбалансированная система показателей развитияинформационных систем

Сбалансированная система показателей (Balanced Scorecard, BSC) развития ИС

для удобства действий ЛПР оперирует управленческими «панелями

индикаторов» (dashboard), объединяющими финансовую и нефинансовую

информацию, и цветовой системой («красный - желтый - зеленый»)

информирования о достижении целей.

ССП базируются на картах стратегии (strategy map), представляющих собой

описание стратегии в виде набора причинно - следственных связей. Карта

стратегии превращает стратегию из редко используемого документа в план

действий («Z-модель» или «Z-стратегия». Карта стратегии содержит:

финансовую перспективу организации;

перспективу клиентов (как организация стремится выглядеть в глазах клиент);

процессную перспективу, определяющую ключевые внутренние бизнес процессы, в которых организация должна превзойти конкурентов;

В основе карты стратегии лежит корпоративный план обучения, инноваций и

роста.

45.

Сбалансированная система показателей развитияинформационных систем

Концепция современных BSC систем основана на пяти ключевых принципах:

1. Руководство изменениями осуществляется топ – менеджментом. Процесс

создания сбалансированной системы показателей и обсуждение стратегии

позволяют должным образом организовать работу в высшем исполнительном

органе компании.

2. Выражение стратегии в операциональных терминах. Сбалансированная система

показателей и карта стратегии выражают стратегию в терминах, понятных

рядовым работникам.

3. Реорганизация предприятия идет в соответствии со стратегией. Применение

BSC в качестве механизма управления позволяет добиться должной

взаимосвязи и организации компании.

4. Реализация стратегии вменена в обязанности каждому сотруднику. Сотрудники

становятся внимательнее к своей работе, когда показатели их деятельности

измеряются, и действительно начинают стараться, когда эти измерения влияют

на оплату их труда.

5. Превращение стратегии в непрерывный процесс. Стратегия должна

реализовываться ежедневно, компании должны непрестанно следить за

адекватностью стратегии и соответствующими результатами.

46.

Пример сбалансированной системы показателей для ИСФинансы

·

Понимание места ИТ расходов в общей структуре бизнеса

·

Способность контролировать затраты на ИТ

·

Сокращение затрат на ИТ

·

Обеспечение возврата инвестиций в ИТ инфраструктуру

Клиенты

·

Обеспечение определенного уровня доступности ИТ услуг

·

Измерение производительности каждой ИТ услуги

·

Установление четких стоимостных характеристик для ИТ услуг

·

Обеспечение надежности ИТ инфраструктуры

·

Поддержка обращений пользователей

Внутренние процессы

·

Сервисно – ориентированная культура предоставления ИТ услуг

·

Эффективность предоставления ИТ сервиса

·

Себестоимость предоставления сервиса

·

Производительность инфраструктуры предоставления ИТ услуг

·

Возможность учета предоставления ИТ услуг

·

Обеспечение гибкости ИТ инфраструктуры

·

Контроль изменений в ИТ инфраструктуре и услугах

Обучение и развитие

·

Обеспечение адаптации ИТ персонала к изменяющимся требованиям бизнеса

·

Формирование и передача основанных на опыте корпоративных знаний в области ИТ

·

Способность использовать новые технологии

47.

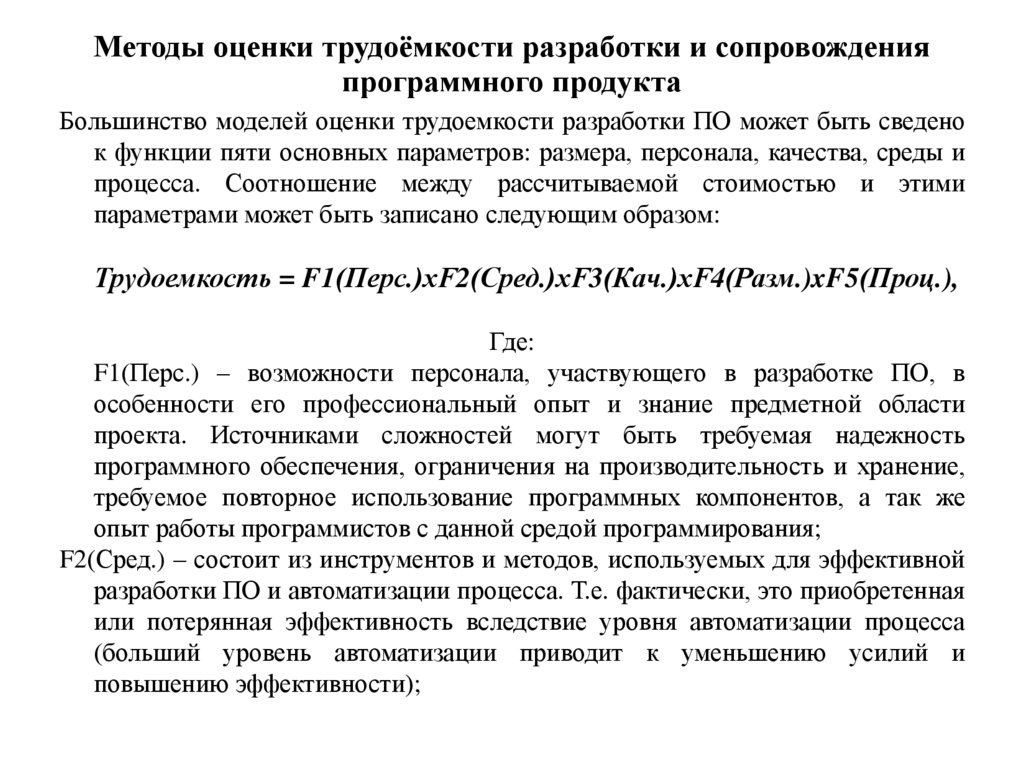

Методы оценки трудоёмкости разработки и сопровожденияпрограммного продукта

Требования к методике оценки трудоемкости разработки и сопровождения

программного продукта

Основные требования к методике оценки трудоемкости разработки:

- соответствие действующему законодательству, стандартам и применяемым

методам проектирования и разработки информационных систем;

- возможность применения методики как на стороне заказчика, так и на стороне

разработчика продукта;

- методика должна основываться на процессах жизненного цикла программных

продуктов и проектов их разработки;

- методика должна учитывать масштабы проекта, особенности команды проекта,

уровень организационного и материально-технического обеспечения работ;

- методика должна учитывать данные измерения функциональных требований

пользователя;

- в качестве входных данных должны использоваться наиболее важные

требования к ПП;

- достаточная универсальность методики для оценки любых, или широкого

класса ПП;

- использование в методике унифицированных языков описания требований и

структуры информационной системы.

48.

Методы оценки трудоёмкости разработки и сопровожденияпрограммного продукта

Большинство моделей оценки трудоемкости разработки ПО может быть сведено

к функции пяти основных параметров: размера, персонала, качества, среды и

процесса. Соотношение между рассчитываемой стоимостью и этими

параметрами может быть записано следующим образом:

Трудоемкость = F1(Перс.)хF2(Сред.)хF3(Кач.)хF4(Разм.)xF5(Проц.),

Где:

F1(Перс.) – возможности персонала, участвующего в разработке ПО, в

особенности его профессиональный опыт и знание предметной области

проекта. Источниками сложностей могут быть требуемая надежность

программного обеспечения, ограничения на производительность и хранение,

требуемое повторное использование программных компонентов, а так же

опыт работы программистов с данной средой программирования;

F2(Сред.) – состоит из инструментов и методов, используемых для эффективной

разработки ПО и автоматизации процесса. Т.е. фактически, это приобретенная

или потерянная эффективность вследствие уровня автоматизации процесса

(больший уровень автоматизации приводит к уменьшению усилий и

повышению эффективности);

49.

Методы оценки трудоёмкости разработки и сопровожденияпрограммного продукта

F3(Кач.) – требуемое качество продукта, что включает в себя его

функциональные возможности, производительность, надежность и

адаптируемость;

F4(Разм.) – зависимость от размера конечного продукта (для компонентов,

написанных вручную), который обычно измеряется числом строк исходного

кода или количеством функциональных точек, необходимых для реализации

данной функциональности. В это понятие также должны входить и другие

создаваемые материалы, такие как документация, совокупность тестовых

данных и обучающие материалы;

F5(Проц.) – особенности процесса, используемого для получения конечного

продукта, в частности, его способность избегать непроизводительных видов

деятельности: переделок, бюрократических проволочек, затрат на

взаимодействие.

Выражения Fi могут быть разными, начиная с простых коэффициентов

пропорциональности, и заканчивая степенными и более сложными

функциями.

50.

Методы оценки трудоёмкости разработки и сопровожденияпрограммного продукта

Исследования в области методов оценки трудоёмкости и стоимости

программных проектов начались в середине 60-х годов ХХ века. Первой

значимой вехой была публикация «Настольной книги по управлению

оценкой стоимости затрат на программирование». Книга содержала

результаты анализа статистики затрат, описание основных факторов

затрат, связанных с процессами разработки, примеры расчетов. В конце

60-х и начале 70-х годов появились первые модели оценки – Delphi,

Wolverton, была разработана концепция функциональных точек, которая

предлагала способ оценки сложности и предполагаемого размера

программного продукта на ранних стадиях разработки.

Дальше методики развивались в двух направлениях: измерение объёмных

характеристик (количества и др. характеристик) кода (SLOC) и измерение

функционального размера (FPA). Первоначально, по аналогии с оценкой

объёмов конструкторских и проектных работ по количеству листов и

деталировок, за основу брались объёмные показатели, но вскоре стало

понятно, что ориентация на чисто объёмные показатели ведёт к

неконтролируемому росту объёмов кода и сопровождающей

документации за счёт различных повторов и заимствований.

51.

Методы оценки трудоёмкости разработки и сопровожденияпрограммного продукта

В 80-х годах ХХ века стали развиваться методики, учитывавшие

функциональную

и

алгоритмическую

сложность

разработки,

структурированность данных, разнообразие входных и выходных форм. Пример метод функциональных точек, впервые опубликованный ещё в 1979 году, с 1986

года действует Международная Ассоциация Пользователей Функциональных

Точек (International Function Point User Group – IFPUG), которая предложила

несколько последовательных вариантов развития этого метода.

Более современным является метод функциональных точек Mark II. В отличие от

предыдущего, MK II FPA использует универсальное понятие транзакции с

характеристиками входа, обработки и выхода. Этот метод принят в качестве

национального стандарта Великобритании.

Функциональная точка – это единица измерения возможностей программного

продукта, имеющая самостоятельное значение и доступная для восприятия

конечного пользователя. При этом пользователями могут быть как реальные

люди, так и связанные с продуктом информационные системы. Существенным

преимуществом методов функциональных точек перед объёмными является

возможность оценки продукта на ранней стадии разработки на основе

детализированных требований к нему. Однако перевод значений оценки продукта

в функциональных точках в параметры трудоёмкости и стоимости требует

дополнительных статистических данных и достаточно сложных вычислений.

52.

Методы оценки трудоёмкости разработки и сопровожденияпрограммного продукта

В 1986 году была утверждена методика Госкомтруда СССР, которая впитала

многие современные ей идеи и также предназначена для определения

трудоемкости разработки информационных систем. На сегодняшний день

известно 5 стандартов, признанных на международном уровне:

COSMIC (ISO/IEC 19761:2011 «Разработка программного обеспечения. COSMIC:

Метод измерения функционального размера»);

FiSMA (ISO/IEC 29881:2010, «Информационные технологии. Разработка систем

и программ. Функциональный метод измерения размера FiSMA 1.1»);

IFPUG (ISO/IEC 20926:2009, «Разработка программного обеспечения и систем.

Измерения в программном обеспечении. Метод измерения функционального

размера IFPUG 2009»);

NeSMA (ISO/IEC 24570:2005, «Разработка программного обеспечения. Версия

2.1 метода измерения функционального размера NESMA. Определения и

руководства по подсчету для применения функционального точечного анализа»);

Mk II (ISO/IEC 20968:2002, «Разработка программного обеспечения. Анализ

функциональных точек Mk II. Руководство по практике подсчета»).

Каждый из указанных выше методов соответствует рекомендациям

международного стандарта, который определяет эталонную модель

функционального измерения для программных продуктов - ISO/IEC 141431:2007, «Информационные технологии. Оценка программного обеспечения.

Измерение функционального размера». Часть 1-6.

53.

Методика Госкомтруда СССР (1986 год)Общая трудоемкость разработки ПП (Т0) рассчитывается по формуле:

ТО = Тб х КУР х КСЛ ,

где

Тб - базовая трудоемкость разработки ПП;

КСЛ - коэффициент сложности ПП.

КУР - поправка на конкретные условия и средства разработки ПП.

Базовая трудоемкость разработки ПП Тб определяется по таблице в зависимости

от группы сложности ПП и от объема ПП (V0). Методика сочетает в себе оценки

объема ПП и его сложности.

Общий объем разрабатываемого ПП V0 определяется по формуле:

n

V0 = SUM (Vi), где

i=1

Vi - объем i-й функции ПП;

n - общее число функций ПП.

Объем каждой отдельной функции (Vi), выражается количеством условных

машинных команд и определяется по Каталогу функций ПП для

соответствующего типа ЭВМ на основании требований к функциональности

разрабатываемого ПП. В наше время логичнее было бы оперировать не типом

ЭВМ, а типом языков и средств разработки.

54.

Методика Госкомтруда СССР (1986 год)Группа сложности определяется в зависимости от наличия или

отсутствия у разрабатываемого ПП одной или нескольких из 11 основных

характеристик:

1) наличие мощного интеллектуального языкового интерфейса высокого

уровня с пользователем (без учета подсказок и меню функций)

2) режим работы в реальном времени

3) обеспечение телекоммуникационной обработки данных

4) машинная графика

5) криптография и другие методы защиты информации от

несанкционированного доступа

6) обеспечение существенного распараллеливания вычислений

7) оптимизационные расчеты

8) моделирование объектов и процессов

9) задачи анализа и прогнозирования

10) сложные экономические, инженерные или научные расчеты

11) обеспечение настройки ПС на изменения структур входных и

выходных данных

55.

Методика Госкомтруда СССР (1986 год)Каталог функций программных продуктов

1. Управление работой ПП, ввод и вывод данных

101 Управление работой компонентов ПП

102 Обработка прерываний

103 Ввод данных в интерактивном режиме

104 Вывод данных в табличной форме на экран и на печать

105 Обработка ошибочных ситуаций

106 Система настройки ПП на условия применения

2. Формирование и обработка файлов и баз данных

201 Формирование последовательных файлов

202 Сортировка файлов

203 Обработка файлов

204 Формирование базы данных

205 Обработка записей базы данных

206 Организация поиска и поиск в базе данных

3. Функциональные (прикладные) задачи

301 Статистическая обработка данных

302 Расчет экономических показателей

303 Экономический анализ и прогнозирование

304 Составление сводных балансов

56.

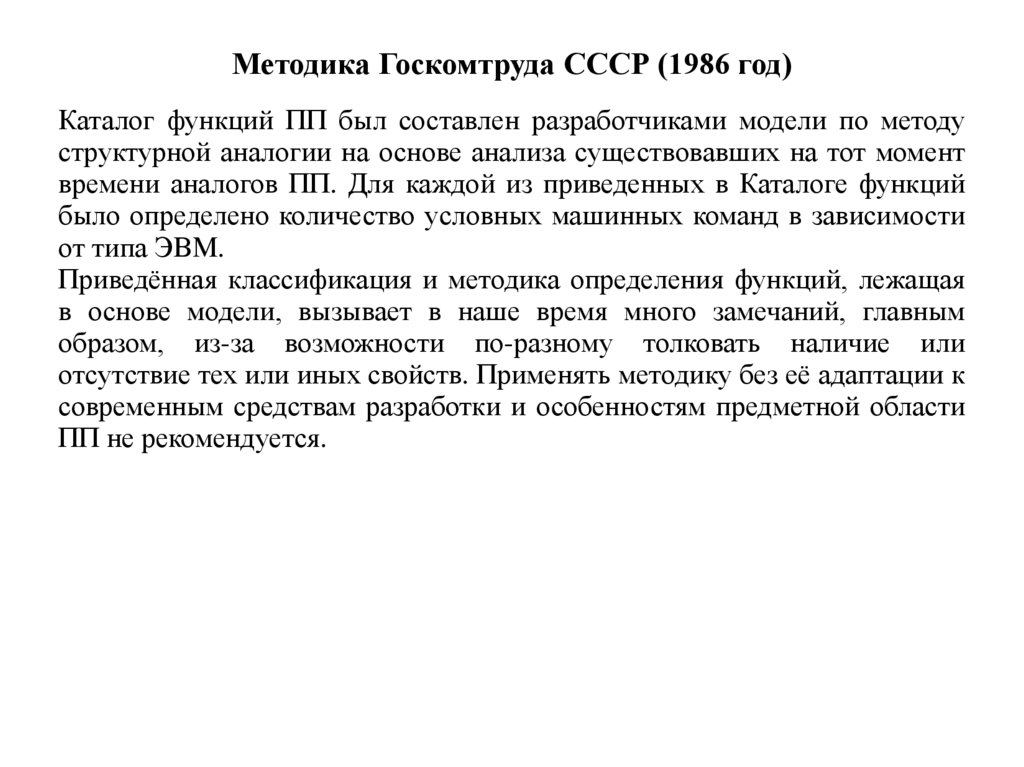

Методика Госкомтруда СССР (1986 год)Каталог функций ПП был составлен разработчиками модели по методу

структурной аналогии на основе анализа существовавших на тот момент

времени аналогов ПП. Для каждой из приведенных в Каталоге функций

было определено количество условных машинных команд в зависимости

от типа ЭВМ.

Приведённая классификация и методика определения функций, лежащая

в основе модели, вызывает в наше время много замечаний, главным

образом, из-за возможности по-разному толковать наличие или

отсутствие тех или иных свойств. Применять методику без её адаптации к

современным средствам разработки и особенностям предметной области

ПП не рекомендуется.

57.

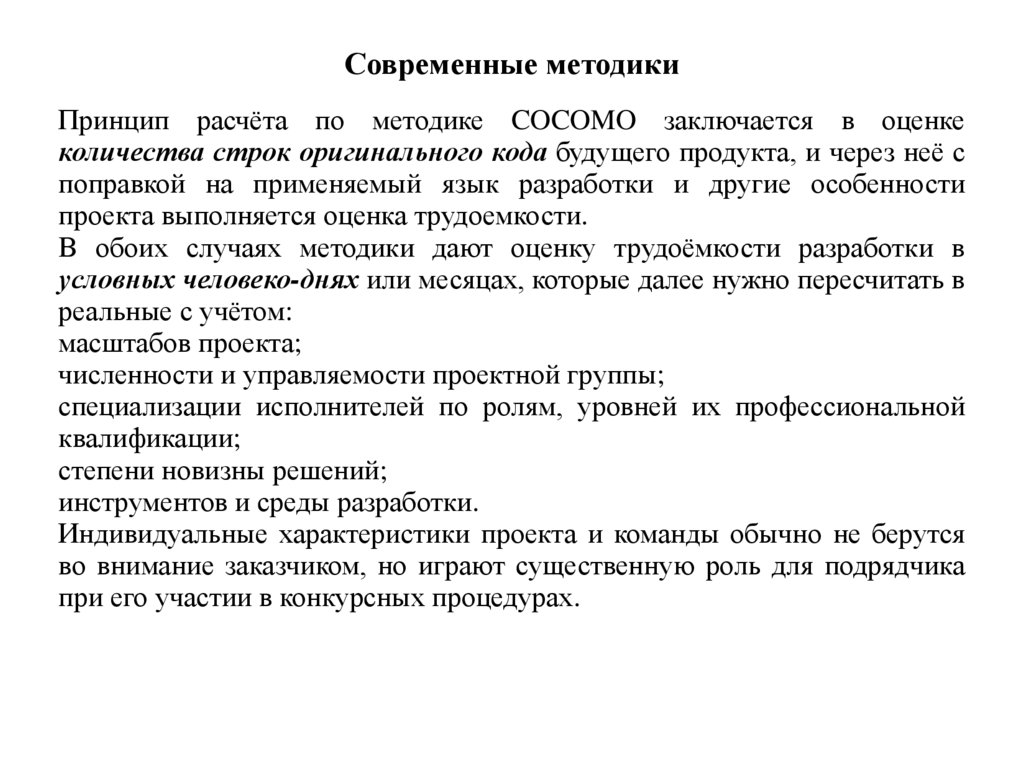

Современные методикиИз международных методик наиболее популярными в настоящее время

являются FPA IFPUG и COCOMO II. Первая методика базируются на

принципе оценки функционального размера продукта, вторая даёт

возможность работать как с функциональными характеристиками при

предпроектной оценке, так и с объёмными при проведении уточнённых

расчётов. Как заявляют авторы методик, расчеты по их методикам дают

удовлетворительные результаты даже на ранних стадиях разработки ПП.

Для оценки трудоемкости по методике IFPUG необходимо достаточно

детально описать будущий продукт, его функции, количество и виды

интерфейсов, структуру и атрибуты данных, т.е. должно быть разработано

детальное техническое задание. Разработка такого ТЗ сама входит в

объём работ по проектированию ПП и не всегда выполняется как

отдельный заказ. Для того, чтобы по оценке функциональной сложности

получить трудоёмкость, следует использовать статистические данные по

затратам на решение аналогичных задач в прошлом.

58.

Современные методикиПринцип расчёта по методике COCOMO заключается в оценке

количества строк оригинального кода будущего продукта, и через неё с

поправкой на применяемый язык разработки и другие особенности

проекта выполняется оценка трудоемкости.

В обоих случаях методики дают оценку трудоёмкости разработки в

условных человеко-днях или месяцах, которые далее нужно пересчитать в

реальные с учётом:

масштабов проекта;

численности и управляемости проектной группы;

специализации исполнителей по ролям, уровней их профессиональной

квалификации;

степени новизны решений;

инструментов и среды разработки.

Индивидуальные характеристики проекта и команды обычно не берутся

во внимание заказчиком, но играют существенную роль для подрядчика

при его участии в конкурсных процедурах.

59.

Методика FPA IFPUGМеждународный стандарт ISO/IEC 20926:2009 «Разработка программного

обеспечения и систем. Измерение программного обеспечения» излагает метод

IFPUG 2009 года, в соответствии с которым объём программного кода

определяется на основании статистических данных, сведённых в табличные

формы, и перечня сервисов, реализуемых программным продуктом для

различных категорий пользователей.

Для оценки стоимости разработки и внедрения программного продукта с

позиции исполнителя по этой методике предстоит последовательно:

детализировать информационные и функциональные требования до уровня

отдельных функций и объектов;

с помощью таблиц оценки элементов выполнить оценку проекта в баллах;

рассчитать значение «фактора размерности» и применить его к балльной оценке;

с помощью специальной таблицы поправок на средства разработки вычислить

функционально оправданный объем программного кода (рекомендуется три

варианта);

определить трудозатраты коллектива разработчиков по отраслевой или

внутрифирменной статистике производительности;

ввести поправки на ценовую политику подрядчика (накладные расходы,

повторное применение, маркетинговые стратегии и т. д.) и определить стоимость

ПП.

60.

Методика FPA IFPUGПолученные расчёты с комментариями могут быть положены в основу

ценового компромисса между заказчиком и подрядчиком программного

проекта.

Сценарий анализа продукта по методу функциональных точек:

определение типа оценки и границ продукта;

подсчет функциональных точек, связанных со структурами данных;

подсчет функциональных точек, связанных с транзакциями;

определение суммарного количества не выровненных функциональных

точек (UFP);

определение значения фактора выравнивания (VAF) с учетом

нефункциональных требований и ограничений;

расчет количества выровненных функциональных точек (AFP).

Методика предусматривает оценки для проектов трех типов:

оригинальная разработка;

развитие, модернизация существующего продукта;

готовый продукт, оценивается для процедур сопровождения.

Границы продукта определяют направления и точки его взаимодействия с

внешней средой и оцениваются через:

транзакции, в которых участвует продукт;

данные, поддерживаемые продуктом или получаемые извне.

61.

Экспресс-модель БоэмаОбщая трудоемкость разработки ПП в человеко-месяцах может быть

приближённо оценена по экспресс-модели Боэма:

tрп = 3,6(nтик)1,2

где nтик - число тысяч исходных команд (под исходной командой

понимается физически представимая строка на бланке программы, на

экране дисплея, на распечатке).

Для использования формулы нужно знать объём ПО, поэтому применять

можно только для сравнения уже выполненных проектов.

62.

Проект СОСОМОПроект СОСОМО II [Boehm и другие, 1995; Horowitz, 1997] выполнялся в

Центре по разработке программного обеспечения USC (USC - Centre for

Software Engineering) с финансовой и технической поддержкой огромного

количества промышленных предприятий. (В их число входили AT&T Bell

Labs, Hewlett-Packard, Lockheed Martin, Motorola, Rational, Texas Instruments,

US Army Research Lab и Xerox).

в рамках модели СОСОМО II (constructive cost model) определяются три

различные модели оценки стоимости:

Модель композиции приложения – для проектов, созданных с помощью

современных инструментальных средств. Единицей измерения служит

объектная точка.

Модель ранней разработки архитектуры. Эта модель применяется для

получения приблизительных оценок проектных затрат периода выполнения

проекта перед тем, как будет определена архитектура в целом. Используется

небольшой набор драйверов затрат и уравнений оценки. В качестве единиц

измерения используются функциональные точки либо KSLOC.

Постархитектурная модель – наиболее детализированная модель

СОСОМО II., которая используется после разработки архитектуры проекта. В

состав этой модели включены новые драйверы затрат, новые правила

подсчета строк кода, а также новые уравнения.

63.

Проект СОСОМОМодель композиции приложения соответствует исследовательской работе,

обычно выполняемой в процессе создания прототипов и анализа

осуществимости. Оценочное уравнение представляет собой простое линейное

соотношение между объектными точками и сложностью данной области. Данная

модель композиции используется на ранней стадии конструирования ПО, когда:

- рассматривается макетирование пользовательских интерфейсов;

- обсуждается взаимодействие ПО и компьютерной системы;

- оценивается производительность;

- определяется степень зрелости технологии.

Модель композиции приложения ориентирована на применение объектных точек.

Объектная точка — средство косвенного измерения ПО, для его расчета

определяется количество экранов (как элементов пользовательского интерфейса),

отчетов и компонентов, требуемых для построения приложения. Каждый

объектный экземпляр (экран, отчет) относят к одному из трех уровней

сложности. В свою очередь, сложность является функцией от параметров

клиентских и серверных таблиц данных, которые требуются для генерации

экрана и отчета, а также от количества представлений и секций, входящих в

экран или отчет.

64.

Проект СОСОМОПосле определения сложности количество экранов, отчетов и компонентов

взвешивается в соответствии с табл. 7.17. Количество объектных указателей

определяется перемножением исходного числа объектных экземпляров на

весовые коэффициенты и последующим суммированием промежуточных

результатов.

Для учета реальных условий разработки вычисляется процент повторного

использования программных компонентов %REUSE и определяется

количество новых объектных точек NOP:

NOP = (Объектные точки) х [(100 - %REUSE) /100].

Для оценки затрат, основанной на величине NOP, надо знать скорость разработки

продукта PROD. Эту скорость определяют по таблице учитывающей уровень

опытности разработчиков и зрелость среды разработки.

Проектные затраты оцениваются по формуле:

ЗАТРАТЫ = NOP /PROD [чел.-мес],

где PROD — производительность разработки, выраженная в терминах объектных

указателей.

65.

Проект СОСОМОМодель ранней разработки архитектуры используется в период, когда

стабилизируются требования и определяется базисная программная

архитектура. Общее уравнение оценки стоимости имеет вид:

Работа = 2,45*ЕArch*(Размер)р,

где

Работа — число человеко-месяцев;

EArch — результат применения семи уточняющих факторов ранних этапов

проектирования;

Размер — число функциональных точек (предпочтительно) или KSLOC;

Р — показатель степени.

Уточняющие факторы на ранних этапах проектирования:

Сложность продукта

Необходимость повторного использования

Сложность платформы

Опытность персонала

Способности персонала

Возможности

Сроки

66.

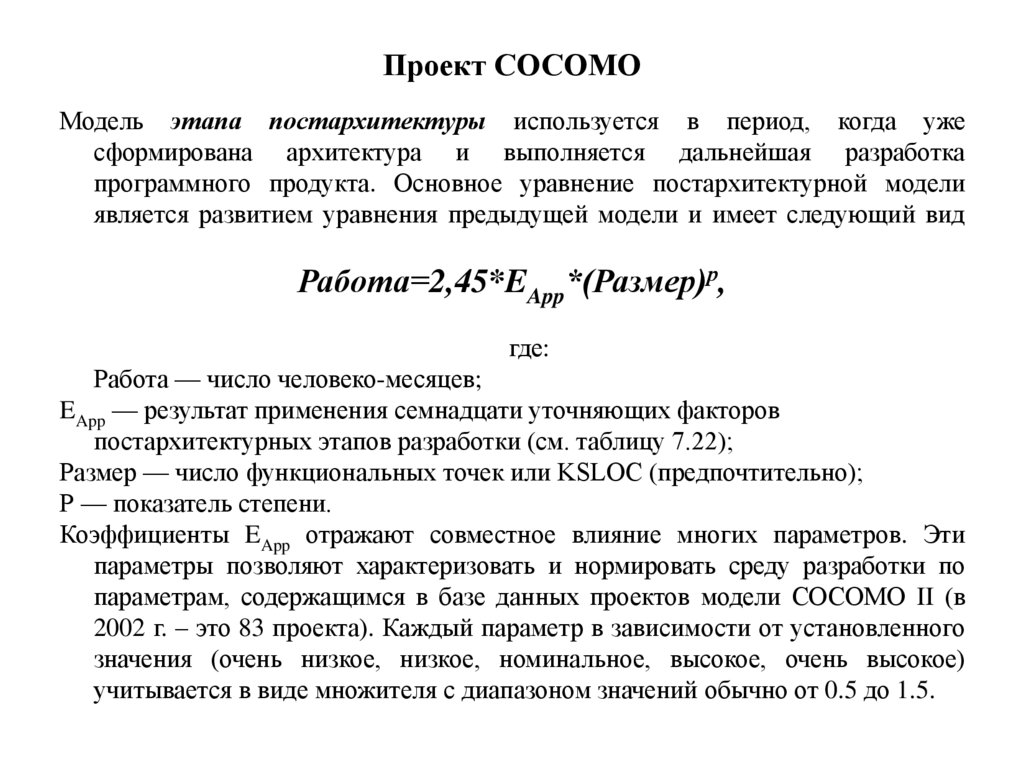

Проект СОСОМОМодель этапа постархитектуры используется в период, когда уже

сформирована архитектура и выполняется дальнейшая разработка

программного продукта. Основное уравнение постархитектурной модели

является развитием уравнения предыдущей модели и имеет следующий вид

Работа=2,45*EApp*(Размер)р,

где:

Работа — число человеко-месяцев;

EApp — результат применения семнадцати уточняющих факторов

постархитектурных этапов разработки (см. таблицу 7.22);

Размер — число функциональных точек или KSLOC (предпочтительно);

Р — показатель степени.

Коэффициенты EApp отражают совместное влияние многих параметров. Эти

параметры позволяют характеризовать и нормировать среду разработки по

параметрам, содержащимся в базе данных проектов модели СОСОМО II (в

2002 г. – это 83 проекта). Каждый параметр в зависимости от установленного

значения (очень низкое, низкое, номинальное, высокое, очень высокое)

учитывается в виде множителя с диапазоном значений обычно от 0.5 до 1.5.

67.

Проект СОСОМОУточняющие факторы работ:

Требуемая надежность

Размер базы данных

Сложность продукта

Требуемый уровень повторного использования

Документация

Ограничение времени выполнения

Ограничение объема основной памяти

Изменчивость платформы

Способности аналитика

Знание приложений

Способности программиста

Преемственность персонала

Знание языка программирования и инструментария

Распределенная разработка. Взаимодействие между командами разработчиков

Использование программных инструментов

Требуемые сроки разработки

68.

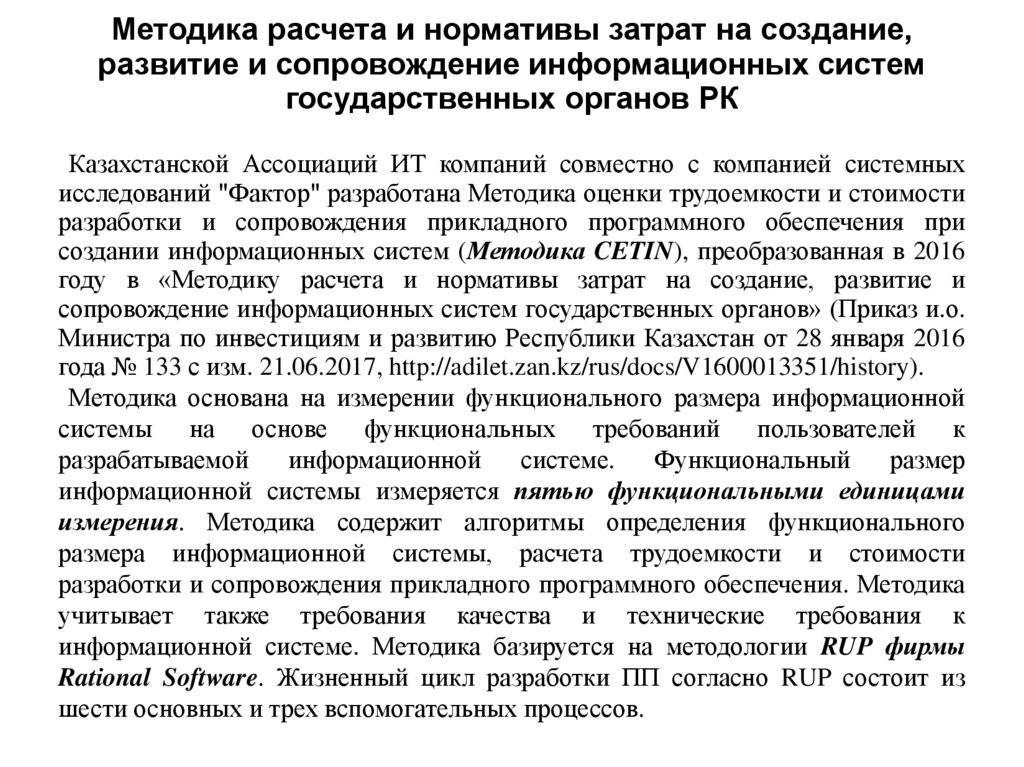

Методика расчета и нормативы затрат на создание,развитие и сопровождение информационных систем

государственных органов РК

Казахстанской Ассоциаций ИТ компаний совместно с компанией системных

исследований "Фактор" разработана Методика оценки трудоемкости и стоимости

разработки и сопровождения прикладного программного обеспечения при

создании информационных систем (Методика CETIN), преобразованная в 2016

году в «Методику расчета и нормативы затрат на создание, развитие и

сопровождение информационных систем государственных органов» (Приказ и.о.

Министра по инвестициям и развитию Республики Казахстан от 28 января 2016

года № 133 с изм. 21.06.2017, http://adilet.zan.kz/rus/docs/V1600013351/history).

Методика основана на измерении функционального размера информационной

системы на основе функциональных требований пользователей к

разрабатываемой

информационной

системе.

Функциональный

размер

информационной системы измеряется пятью функциональными единицами

измерения. Методика содержит алгоритмы определения функционального

размера информационной системы, расчета трудоемкости и стоимости

разработки и сопровождения прикладного программного обеспечения. Методика

учитывает также требования качества и технические требования к

информационной системе. Методика базируется на методологии RUP фирмы

Rational Software. Жизненный цикл разработки ПП согласно RUP состоит из

шести основных и трех вспомогательных процессов.

69.

Методика CETINПорядок оценки трудоемкости разработки ПО:

1) оценка функционального размера разрабатываемой ИС;

2) оценка базовой трудоемкости разработки ПО;

3) определение значений поправочных коэффициентов трудоемкости разработки

и сопровождения ПО;