Экономика

ЭкономикаПохожие презентации:

")

Налоги Государственный бюджет

1. Налоги Государственный бюджет

2.

Налоги–

обязательные, индивидуально

безвозмездные платежи, взимаемые

государством

с организаций и физических лиц в

целях финансового обеспечения

деятельности государства.

3.

Признаки налогов:1. Обязательный характер налога;

2. Индивидуальная безвозмездность

налога;

3. Денежная форма уплаты;

4. Публичные цели налогообложения.

4.

Налоги (виды)Прямые

Обязательные платежи, взимаемые

государством

с доходов или имущества

юридических и физических лиц:

• подоходный налог с населения

(НДФЛ)

•налог на прибыль с фирм

• налог на имущество,

недвижимость, дарение,

наследство и т.д.

Косвенные

Платежи, которые

устанавливаются в виде

надбавок к цене товара

и услуг

• акцизные сборы

• НДС

(налог на добавочную

стоимость)

• таможенная пошлина

и т.д.

5.

Типы налоговпо уровню взимания

в РФ:

Федеральные

Региональные

Местные

6.

Функции налогов:1) Фискальная

(поступают в государственный бюджет для обеспечения

финансирования государственных расходов)

2) Распределительная

(перераспределение доходов между разными социальными слоями

с целью сглаживания социального неравенства в обществе)

3) Стимулирующая

(стимулируют развитие научно-технического прогресса,

увеличение числа рабочих мест, капитальных вложений в

расширение производства путем применения льготного

налогообложения)

7.

4) Социально-воспитательная(сдерживание потребления

вредных для здоровья продуктов

путем установления на них

повышенных налогов, например,

акцизы на алкоголь)

5) Конкретно-учётная

(с помощью налогов

осуществляется учёт доходов

граждан, предприятий и

организаций)

8.

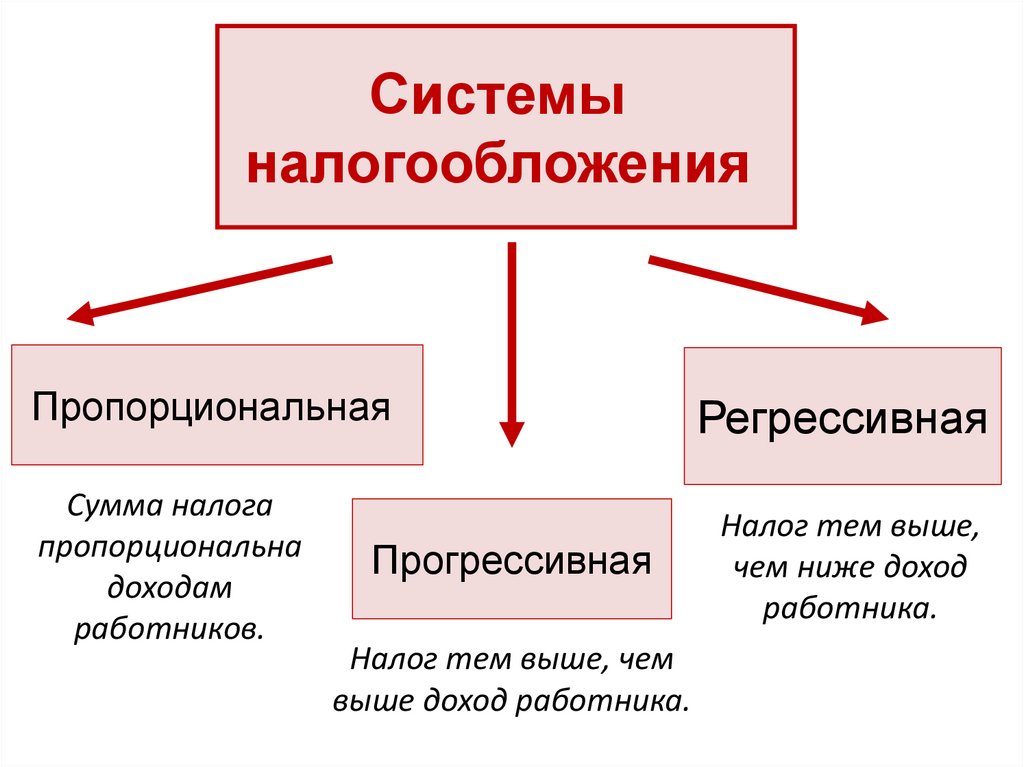

Системыналогообложения

Пропорциональная

Регрессивная

Сумма налога

пропорциональна

доходам

работников.

Налог тем выше,

чем ниже доход

работника.

Прогрессивная

Налог тем выше, чем

выше доход работника.

9.

Налоги — основа государственногобюджета страны.

Государственный бюджет

—

это смета доходов и расходов государства

на определённый период времени,

составленная с указанием источников

поступления государственных доходов и

направлений расходования денег.

10.

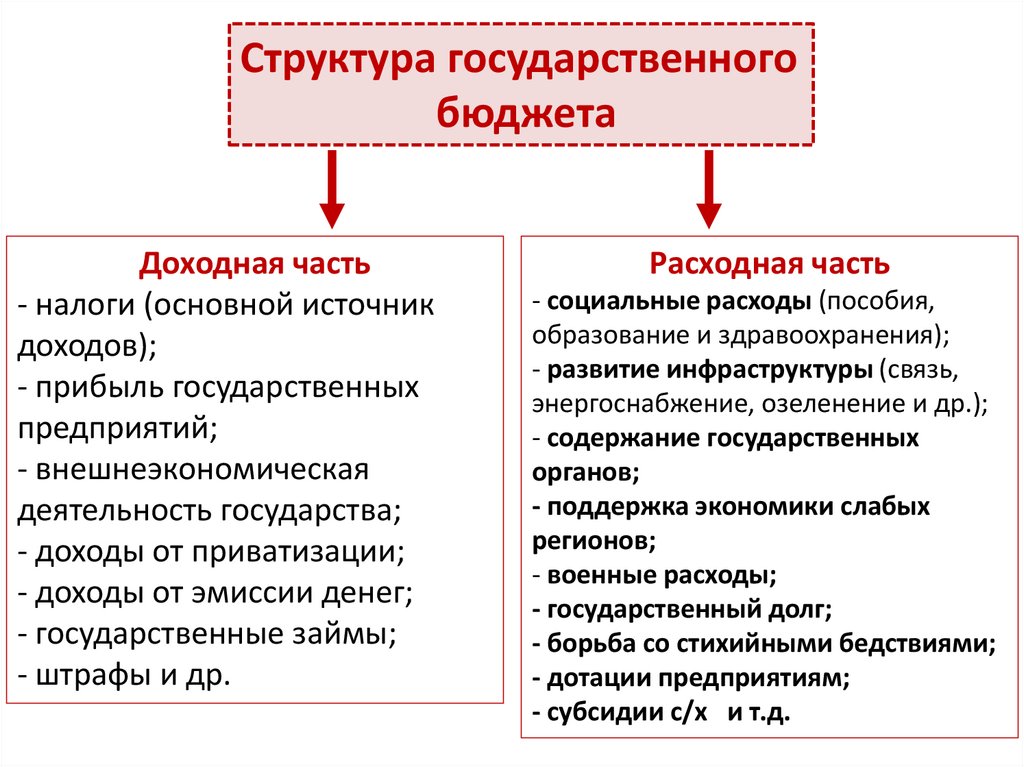

Структура государственногобюджета

Доходная часть

- налоги (основной источник

доходов);

- прибыль государственных

предприятий;

- внешнеэкономическая

деятельность государства;

- доходы от приватизации;

- доходы от эмиссии денег;

- государственные займы;

- штрафы и др.

Расходная часть

- социальные расходы (пособия,

образование и здравоохранения);

- развитие инфраструктуры (связь,

энергоснабжение, озеленение и др.);

- содержание государственных

органов;

- поддержка экономики слабых

регионов;

- военные расходы;

- государственный долг;

- борьба со стихийными бедствиями;

- дотации предприятиям;

- субсидии с/х и т.д.

11.

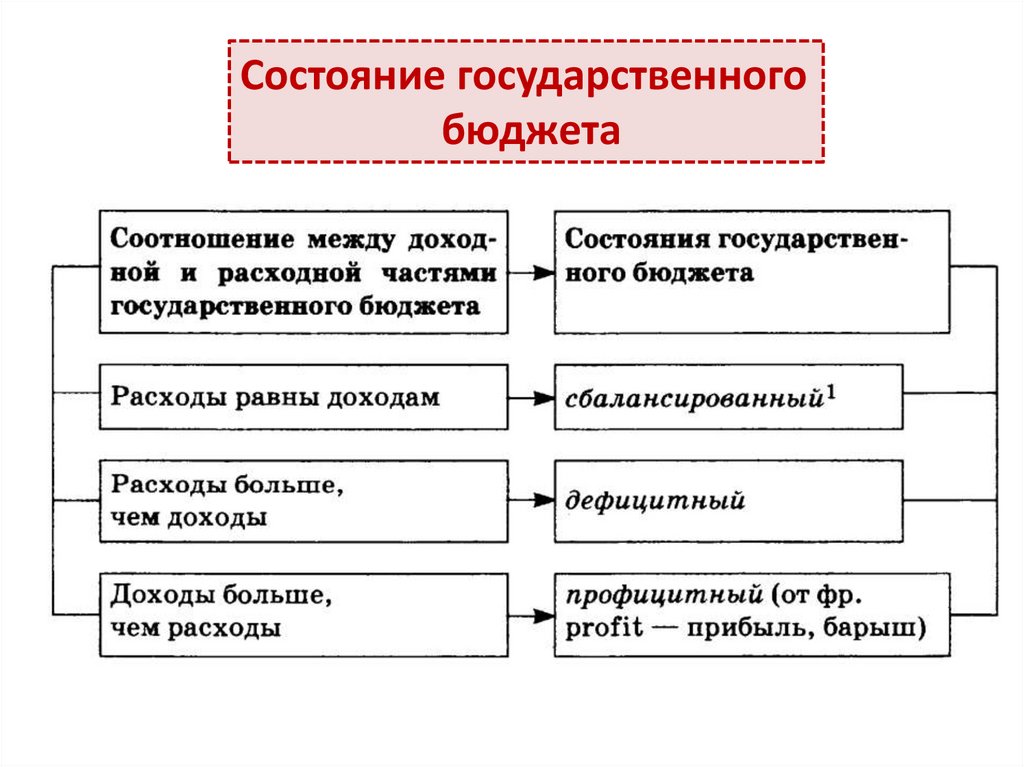

Состояние государственногобюджета