Финансы

ФинансыПохожие презентации:

Пенсионная реформа: ответы на вопросы

1.

ПЕНСИОННАЯ РЕФОРМА:ответы на вопросы

В чем суть пенсионной реформы?

Пенсионная система в России переходит от

распределительного принципа к накопительному

•До 2002 года: все пенсионные отчисления направлялись на

выплаты пенсий

•С 2002 года: часть пенсионных отчислений направляется на

личные накопительные счета работающих граждан в ПФР - в

обеспечение их будущей пенсии

•Благодаря проводимой пенсионной реформе более 38 миллионов

работающих граждан России в 2002 году стали обладателями денежных

средств на персональном накопительном счете в Пенсионном фонде

России (ПФР)

•Эти денежные средства - пенсионные накопления за 2002 год -

первый год реформы. Это часть будущей пенсии граждан

У каждого владельца пенсионных накоплений есть

возможность обеспечить прирост своих пенсионных

накоплений, передав их в управление

профессиональной управляющей компании (УК)

тел. 928-0256

www.mmbank.ru/pension

2.

ПЕНСИОННАЯ РЕФОРМА:ответы на вопросы

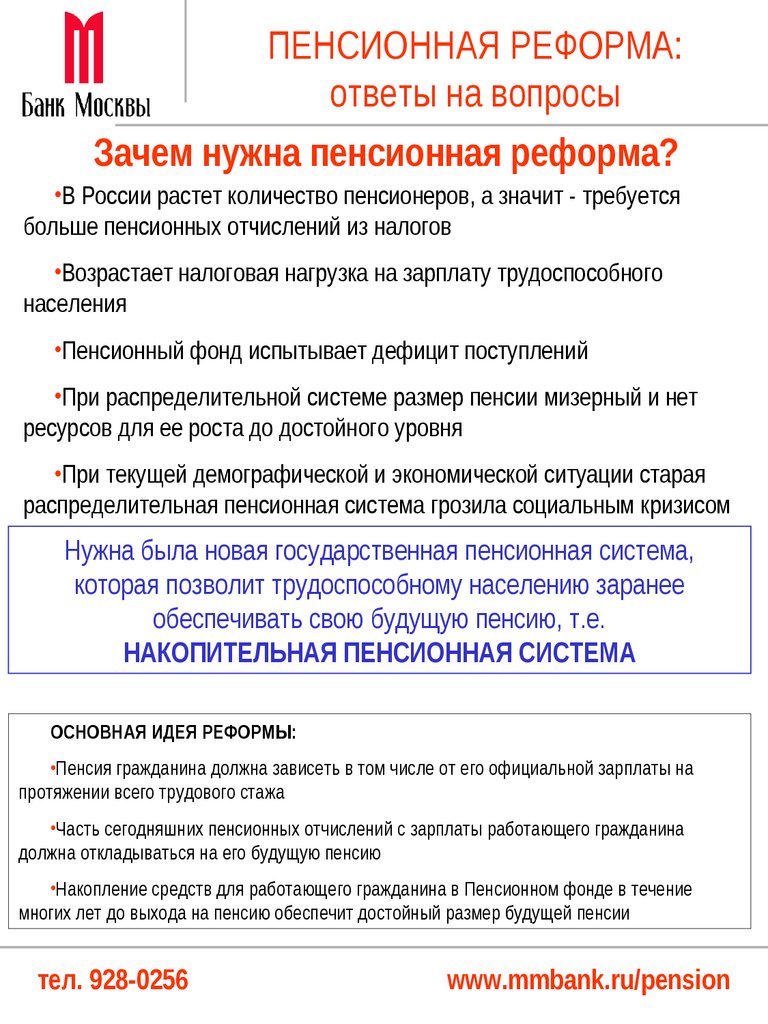

Зачем нужна пенсионная реформа?

•В России растет количество пенсионеров, а значит - требуется

больше пенсионных отчислений из налогов

•Возрастает налоговая нагрузка на зарплату трудоспособного

населения

•Пенсионный фонд испытывает дефицит поступлений

•При распределительной системе размер пенсии мизерный и нет

ресурсов для ее роста до достойного уровня

•При текущей демографической и экономической ситуации старая

распределительная пенсионная система грозила социальным кризисом

Нужна была новая государственная пенсионная система,

которая позволит трудоспособному населению заранее

обеспечивать свою будущую пенсию, т.е.

НАКОПИТЕЛЬНАЯ ПЕНСИОННАЯ СИСТЕМА

ОСНОВНАЯ ИДЕЯ РЕФОРМЫ:

•Пенсия гражданина должна зависеть в том числе от его официальной зарплаты на

протяжении всего трудового стажа

•Часть сегодняшних пенсионных отчислений с зарплаты работающего гражданина

должна откладываться на его будущую пенсию

•Накопление средств для работающего гражданина в Пенсионном фонде в течение

многих лет до выхода на пенсию обеспечит достойный размер будущей пенсии

тел. 928-0256

www.mmbank.ru/pension

3.

ПЕНСИОННАЯ РЕФОРМА:ответы на вопросы

3 уровня пенсионных отчислений

•1-й уровень: БАЗОВАЯ часть - это минимальный

размер трудовой пенсии, гарантируемый государством

всем гражданам с трудовым стажем свыше 5 лет

•2-й уровень: СТРАХОВАЯ часть - доплата к

базовой пенсии в зависимости от профессии, стажа

и официальной зарплаты

•3-й уровень: НАКОПИТЕЛЬНАЯ часть - прибавка к

будущей пенсии в зависимости от официальной

зарплаты и прироста накоплений за годы,

оставшиеся до выхода на пенсию

ВСЕГО

пенсионные

отчисления

28%

=

Текущие

выплаты

пенсионерам

14%

+

Страховая

часть

8-14%*

+

* в зависимости от возраста и профессии;

** в зависимости от возраста работника и года реформы

тел. 928-0256

Накопительная

часть

0-6%**

www.mmbank.ru/pension

4.

ПЕНСИОННАЯ РЕФОРМА:ответы на вопросы

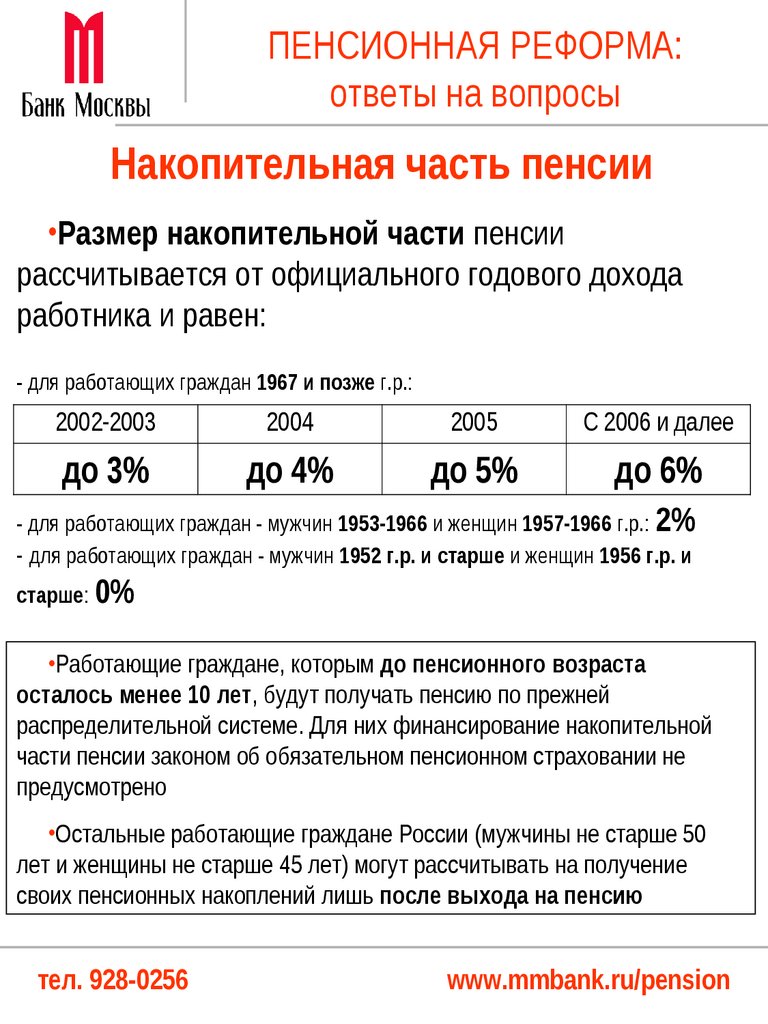

Накопительная часть пенсии

•Размер накопительной части пенсии

рассчитывается от официального годового дохода

работника и равен:

- для работающих граждан 1967 и позже г.р.:

2002-2003

2004

2005

С 2006 и далее

до 3%

до 4%

до 5%

до 6%

- для работающих граждан - мужчин 1953-1966 и женщин 1957-1966 г.р.: 2%

- для работающих граждан - мужчин 1952 г.р. и старше и женщин 1956 г.р. и

старше: 0%

•Работающие граждане, которым до пенсионного возраста

осталось менее 10 лет, будут получать пенсию по прежней

распределительной системе. Для них финансирование накопительной

части пенсии законом об обязательном пенсионном страховании не

предусмотрено

•Остальные работающие граждане России (мужчины не старше 50

лет и женщины не старше 45 лет) могут рассчитывать на получение

своих пенсионных накоплений лишь после выхода на пенсию

тел. 928-0256

www.mmbank.ru/pension

5.

ПЕНСИОННАЯ РЕФОРМА:ответы на вопросы

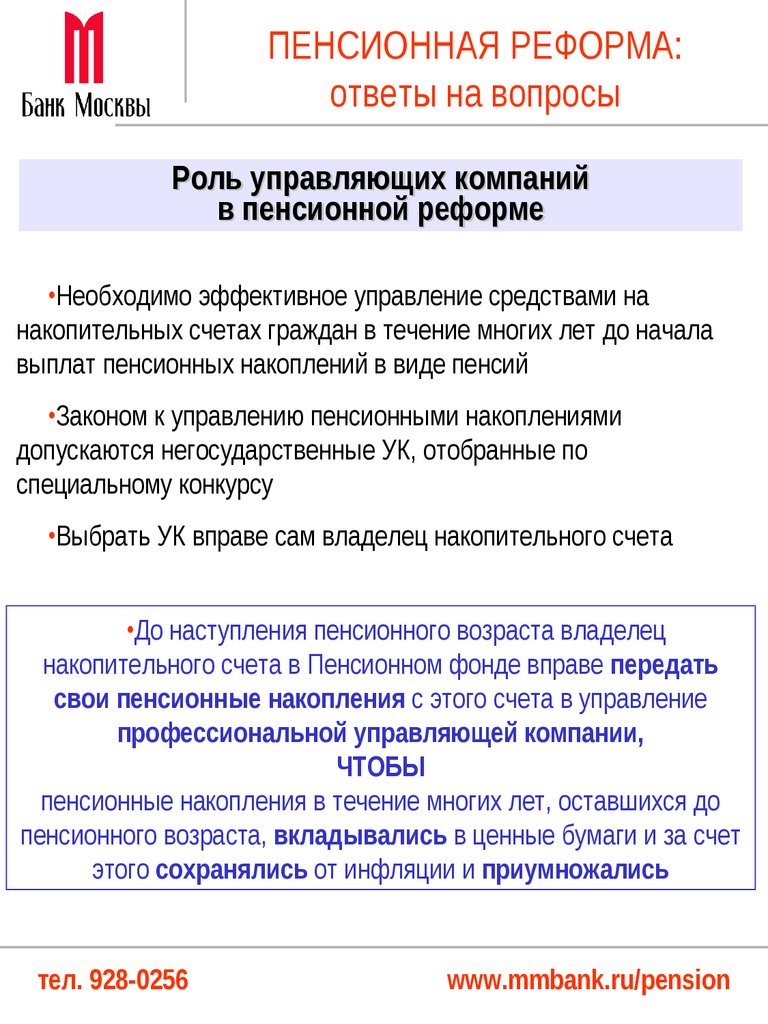

Роль управляющих компаний

в пенсионной реформе

•Необходимо эффективное управление средствами на

накопительных счетах граждан в течение многих лет до начала

выплат пенсионных накоплений в виде пенсий

•Законом к управлению пенсионными накоплениями

допускаются негосударственные УК, отобранные по

специальному конкурсу

•Выбрать УК вправе сам владелец накопительного счета

•До наступления пенсионного возраста владелец

накопительного счета в Пенсионном фонде вправе передать

свои пенсионные накопления с этого счета в управление

профессиональной управляющей компании,

ЧТОБЫ

пенсионные накопления в течение многих лет, оставшихся до

пенсионного возраста, вкладывались в ценные бумаги и за счет

этого сохранялись от инфляции и приумножались

тел. 928-0256

www.mmbank.ru/pension

6.

ПЕНСИОННАЯ РЕФОРМА:ответы на вопросы

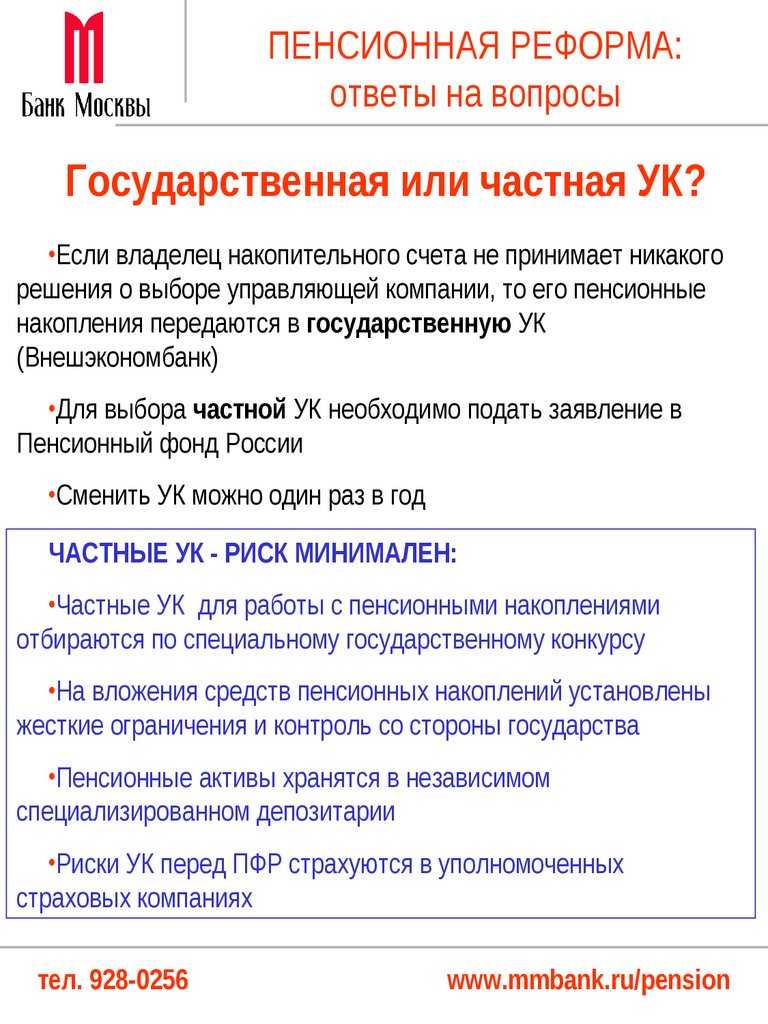

Государственная или частная УК?

•Если владелец накопительного счета не принимает никакого

решения о выборе управляющей компании, то его пенсионные

накопления передаются в государственную УК

(Внешэкономбанк)

•Для выбора частной УК необходимо подать заявление в

Пенсионный фонд России

•Сменить УК можно один раз в год

ЧАСТНЫЕ УК - РИСК МИНИМАЛЕН:

•Частные УК для работы с пенсионными накоплениями

отбираются по специальному государственному конкурсу

•На вложения средств пенсионных накоплений установлены

жесткие ограничения и контроль со стороны государства

•Пенсионные активы хранятся в независимом

специализированном депозитарии

•Риски УК перед ПФР страхуются в уполномоченных

страховых компаниях

тел. 928-0256

www.mmbank.ru/pension

7.

ПЕНСИОННАЯ РЕФОРМА:ответы на вопросы

Государственная или частная УК?

Инвестиционные возможности

государственной УК

•Государственная УК не вправе вкладывать средства пенсионных

накоплений в акции, корпоративные, муниципальные и субфедеральные

облигации

•Основной доступный инструмент для государственной УК -

государственные облигации РФ: еврооблигации РФ (3-7% годовых) и

ОФЗ (7-9% годовых) (сентябрь 2003 г.)

Государственные облигации обеспечивают ДОХОДНОСТЬ НИЖЕ

ИНФЛЯЦИИ

(инфляция по прогнозам Правительства РФ от 12% в 2003 г. до 7,5% в 2006 г.)

•Государственные облигации не позволяют

уберечь пенсионные накопления от инфляции!

•Те, кто доверит свои пенсионные накопления

государственной УК, по крайней мере в ближайшие годы будут

фактически нести убытки

•Реальная покупательная способность пенсионных накоплений

под управлением государственной УК будет снижаться

тел. 928-0256

www.mmbank.ru/pension

8.

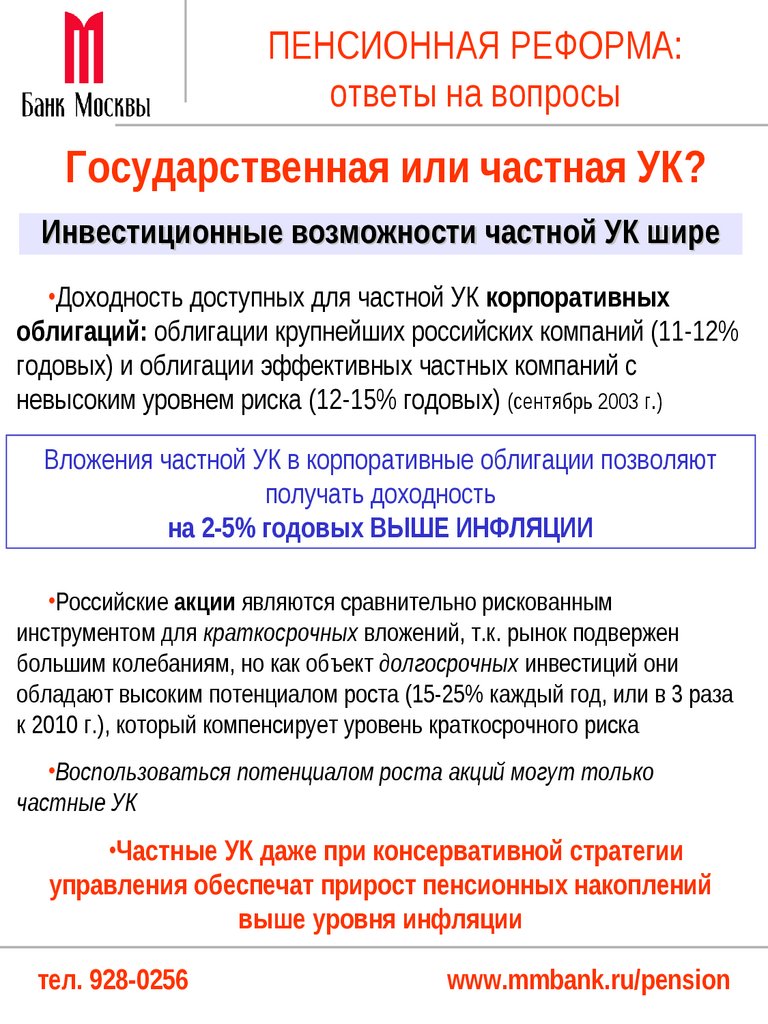

ПЕНСИОННАЯ РЕФОРМА:ответы на вопросы

Государственная или частная УК?

Инвестиционные возможности частной УК шире

•Доходность доступных для частной УК корпоративных

облигаций: облигации крупнейших российских компаний (11-12%

годовых) и облигации эффективных частных компаний с

невысоким уровнем риска (12-15% годовых) (сентябрь 2003 г.)

Вложения частной УК в корпоративные облигации позволяют

получать доходность

на 2-5% годовых ВЫШЕ ИНФЛЯЦИИ

•Российские акции являются сравнительно рискованным

инструментом для краткосрочных вложений, т.к. рынок подвержен

большим колебаниям, но как объект долгосрочных инвестиций они

обладают высоким потенциалом роста (15-25% каждый год, или в 3 раза

к 2010 г.), который компенсирует уровень краткосрочного риска

•Воспользоваться потенциалом роста акций могут только

частные УК

•Частные УК даже при консервативной стратегии

управления обеспечат прирост пенсионных накоплений

выше уровня инфляции

тел. 928-0256

www.mmbank.ru/pension

9.

ПЕНСИОННАЯ РЕФОРМА:ответы на вопросы

Банк Москвы предлагает

ООО «Управляющая Компания «Пенсионный резерв»:

УК по работе с пенсионными накоплениями

•Стратегический партнер Банка Москвы в рамках

пенсионной реформы

•Победитель конкурса 2003 г. по отбору УК для

доверительного управления средствами пенсионных накоплений

•Квалифицированные специалисты с многолетним опытом

инвестирования средств клиентов в Банке Москвы и других

ведущих банках и инвестиционных компаниях

•Постоянный контроль деятельности Банком Москвы

•Опыт управления резервами негосударственных пенсионных

фондов

•Специально предназначена для управления пенсионными

накоплениями

•Экономически заинтересована в выгодном и надежном

вложении пенсионных накоплений - вознаграждение УК будет

зависеть от дохода по вложенным пенсионным деньгам (не более

10% от суммы прироста)

тел. 928-0256

www.mmbank.ru/pension

10.

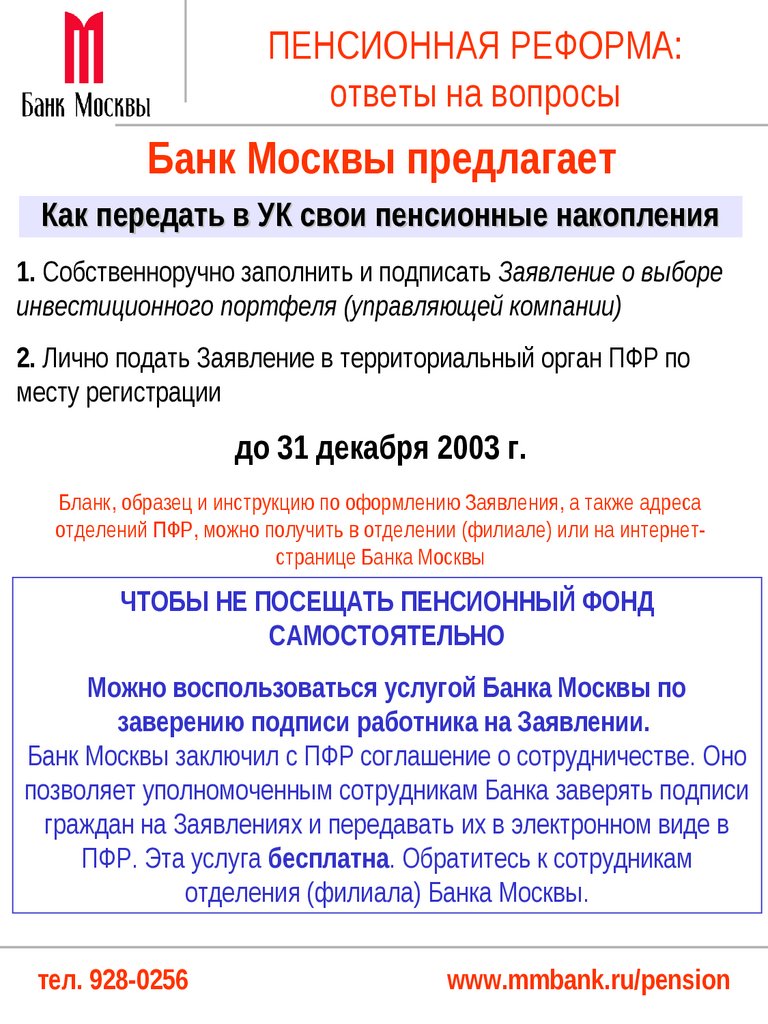

ПЕНСИОННАЯ РЕФОРМА:ответы на вопросы

Банк Москвы предлагает

Как передать в УК свои пенсионные накопления

1. Собственноручно заполнить и подписать Заявление о выборе

инвестиционного портфеля (управляющей компании)

2. Лично подать Заявление в территориальный орган ПФР по

месту регистрации

до 31 декабря 2003 г.

Бланк, образец и инструкцию по оформлению Заявления, а также адреса

отделений ПФР, можно получить в отделении (филиале) или на интернетстранице Банка Москвы

ЧТОБЫ НЕ ПОСЕЩАТЬ ПЕНСИОННЫЙ ФОНД

САМОСТОЯТЕЛЬНО

Можно воспользоваться услугой Банка Москвы по

заверению подписи работника на Заявлении.

Банк Москвы заключил с ПФР соглашение о сотрудничестве. Оно

позволяет уполномоченным сотрудникам Банка заверять подписи

граждан на Заявлениях и передавать их в электронном виде в

ПФР. Эта услуга бесплатна. Обратитесь к сотрудникам

отделения (филиала) Банка Москвы.

тел. 928-0256

www.mmbank.ru/pension