Экономика

ЭкономикаПохожие презентации:

")

Расходы и доходы, связанные с ведением бизнеса. Ответственность за результаты ведения

1.

Курс «Основы экономической грамотности»Тема 8. Расходы и доходы, связанные с ведением

бизнеса. Ответственность за результаты ведения

предпринимательской деятельности

Осенний семестр

2023/2024 уч.г.

1

2.

1.Понятие и классификация расходов организацииРасходами организации признается уменьшение экономических выгод в результате

выбытия активов (денежные средства, иное имущество) и (или) возникновения

обязательств, приводящее к уменьшению капитала этой организации, за исключением

уменьшения вкладов по решению собственников.

С точки зрения налогового законодательства, расходы предприятия — это

обоснованные

и

документально

подтвержденные

затраты,

понесенные

налогоплательщиком.

Для признания расходов в целях налогообложения, они должны соответствовать

следующим условиям: обоснованы;

документально подтверждены;

произведены для осуществления деятельности, направленной на получение дохода.

2

3.

1.Понятие и классификация расходов организацииРасходы в зависимости от их характера, условий

осуществления и направлений деятельности организации

Обычный вид деятельности

Расходы, связанные с приобретением сырья,

материалов, топлива, товаров и иных

материально-производственных запасов;

расходов по оплате труда работников

организации;

в виде налогов, уплачиваемых с фонда

оплаты труда;

в виде амортизации основных средств

организации;

на

приобретение

услуг

сторонних

организаций;

иных расходов.

Прочие расходы

расходы, связанные с предоставлением за плату во

временное пользование активов организации;

связанные с продажей, выбытием и прочим списанием

основных средств и иных активов;

проценты,

уплачиваемые

организацией

за

предоставление ей в пользование денежных средств

(кредиты, займы);

штрафы, пени, неустойки за нарушение условий

договоров;

возмещение причиненных организацией убытков;

расходы, возникающие как последствия чрезвычайных

обстоятельств хозяйственной деятельности (стихийные

бедствия, пожар, аварии и т. п.)

иные расходы

3

4.

2. Понятие себестоимости продукцииСебестоимость продукции — это текущие расходы на

производство и продажу продукции, исчисленные в денежном

выражении.

Себестоимость

показывает,

во

сколько

предприятию обходится производство и продажа продукции,

работы или услуги.

Себестоимость продукции (работ, услуг) формируется на базе

расходов по обычным видам деятельности.

4

5.

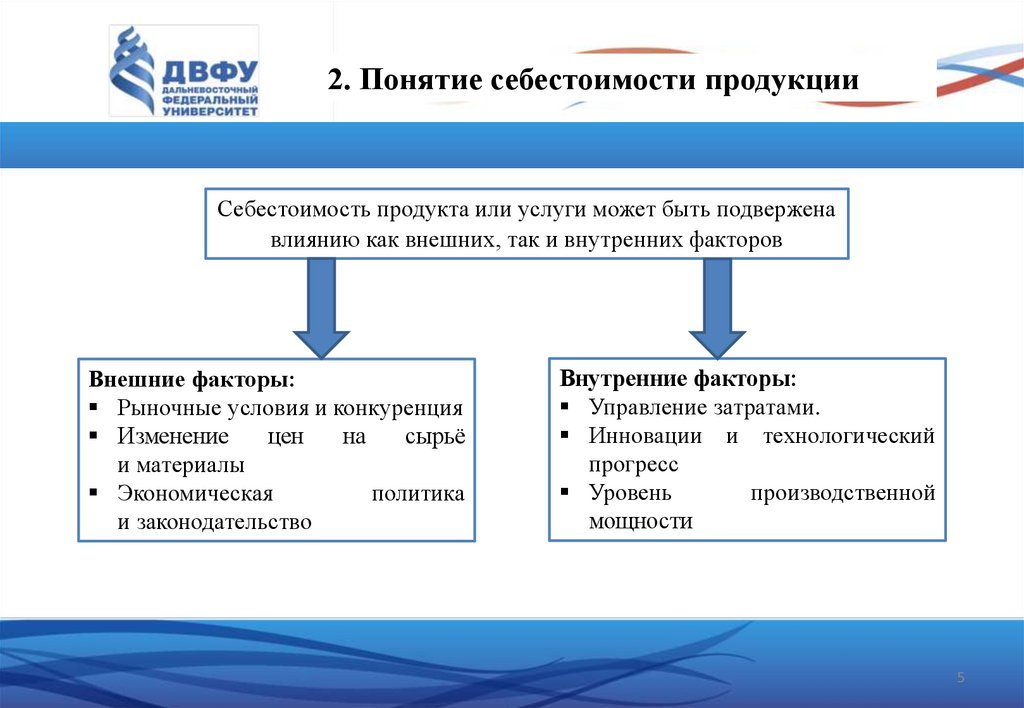

2. Понятие себестоимости продукцииСебестоимость продукта или услуги может быть подвержена

влиянию как внешних, так и внутренних факторов

Внешние факторы:

Рыночные условия и конкуренция

Изменение

цен

на

сырьё

и материалы

Экономическая

политика

и законодательство

Внутренние факторы:

Управление затратами.

Инновации и технологический

прогресс

Уровень

производственной

мощности

5

6.

2. Понятие себестоимости продукцииИсходными данными планирования себестоимости являются:

объемы производства и сбыта продукции;

нормы расхода материальных и трудовых ресурсов;

экономические нормативы;

договоры на поставку материальных ресурсов;

план развития предприятия;

результаты анализа структуры затрат;

анализ цен на продукцию и материальные ресурсы и т.д.

При текущем планировании себестоимости применяется сметнонормативный метод: выполняются расчеты прямых затрат на продукцию,

разрабатываются сметы комплексных расходов, сметы расходов структурных

подразделений предприятия, сводная смета затрат предприятия и калькуляции

себестоимости продукции.

6

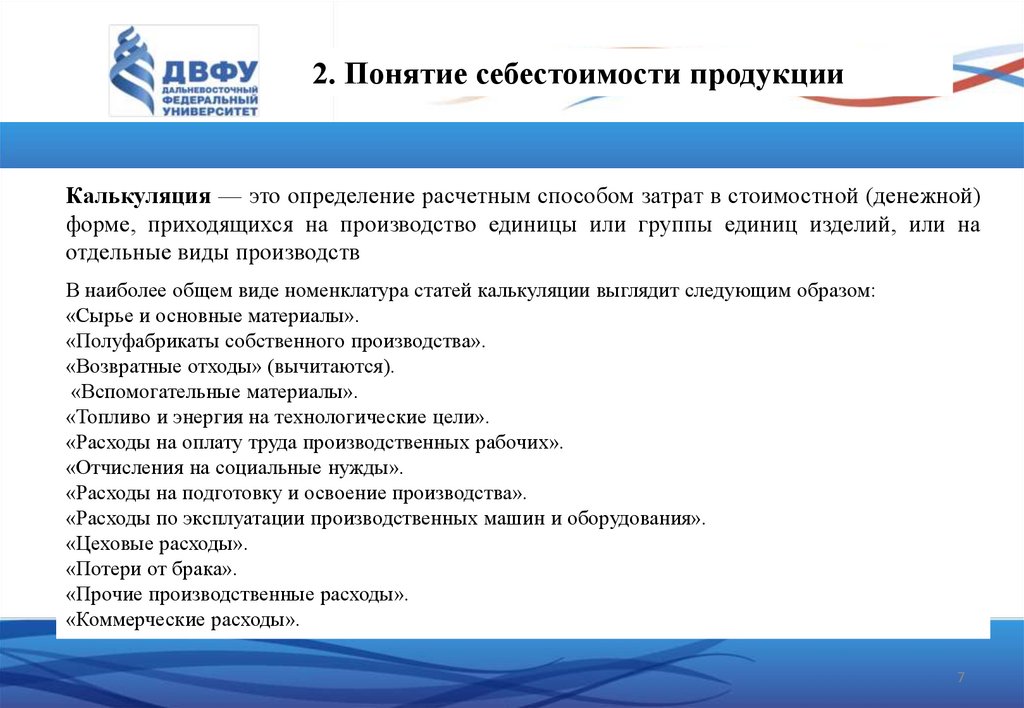

7.

2. Понятие себестоимости продукцииКалькуляция — это определение расчетным способом затрат в стоимостной (денежной)

форме, приходящихся на производство единицы или группы единиц изделий, или на

отдельные виды производств

В наиболее общем виде номенклатура статей калькуляции выглядит следующим образом:

«Сырье и основные материалы».

«Полуфабрикаты собственного производства».

«Возвратные отходы» (вычитаются).

«Вспомогательные материалы».

«Топливо и энергия на технологические цели».

«Расходы на оплату труда производственных рабочих».

«Отчисления на социальные нужды».

«Расходы на подготовку и освоение производства».

«Расходы по эксплуатации производственных машин и оборудования».

«Цеховые расходы».

«Потери от брака».

«Прочие производственные расходы».

«Коммерческие расходы».

7

8.

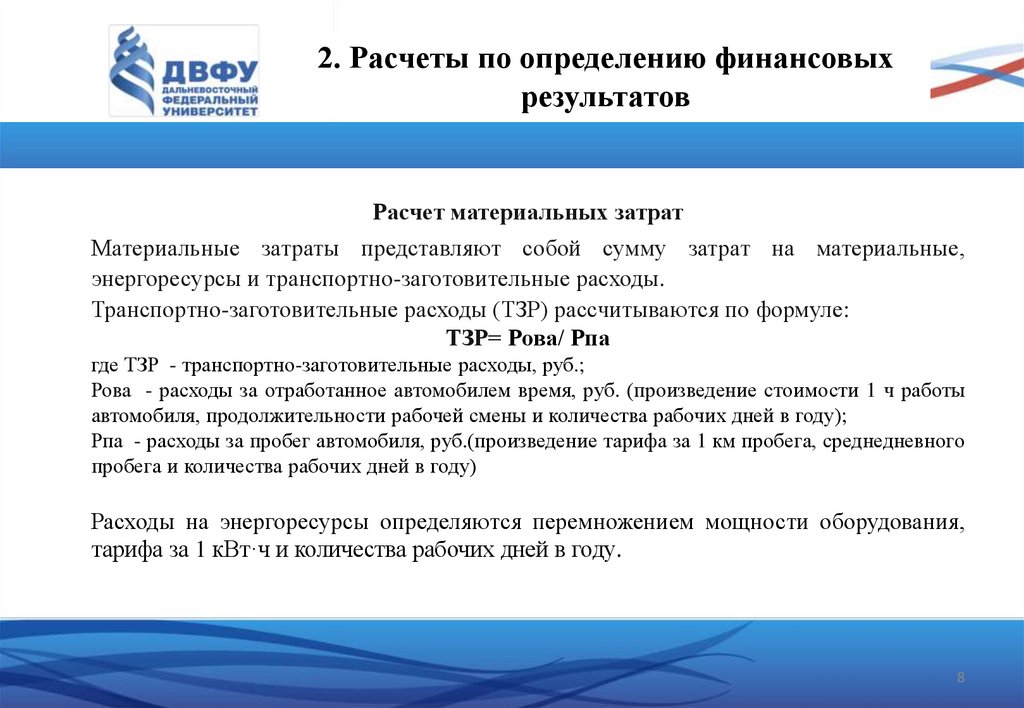

2. Расчеты по определению финансовыхрезультатов

Расчет материальных затрат

Материальные затраты представляют собой сумму затрат на материальные,

энергоресурсы и транспортно-заготовительные расходы.

Транспортно-заготовительные расходы (ТЗР) рассчитываются по формуле:

ТЗР= Рова/ Рпа

где ТЗР - транспортно-заготовительные расходы, руб.;

Рова - расходы за отработанное автомобилем время, руб. (произведение стоимости 1 ч работы

автомобиля, продолжительности рабочей смены и количества рабочих дней в году);

Рпа - расходы за пробег автомобиля, руб.(произведение тарифа за 1 км пробега, среднедневного

пробега и количества рабочих дней в году)

Расходы на энергоресурсы определяются перемножением мощности оборудования,

тарифа за 1 кВт·ч и количества рабочих дней в году.

8

9.

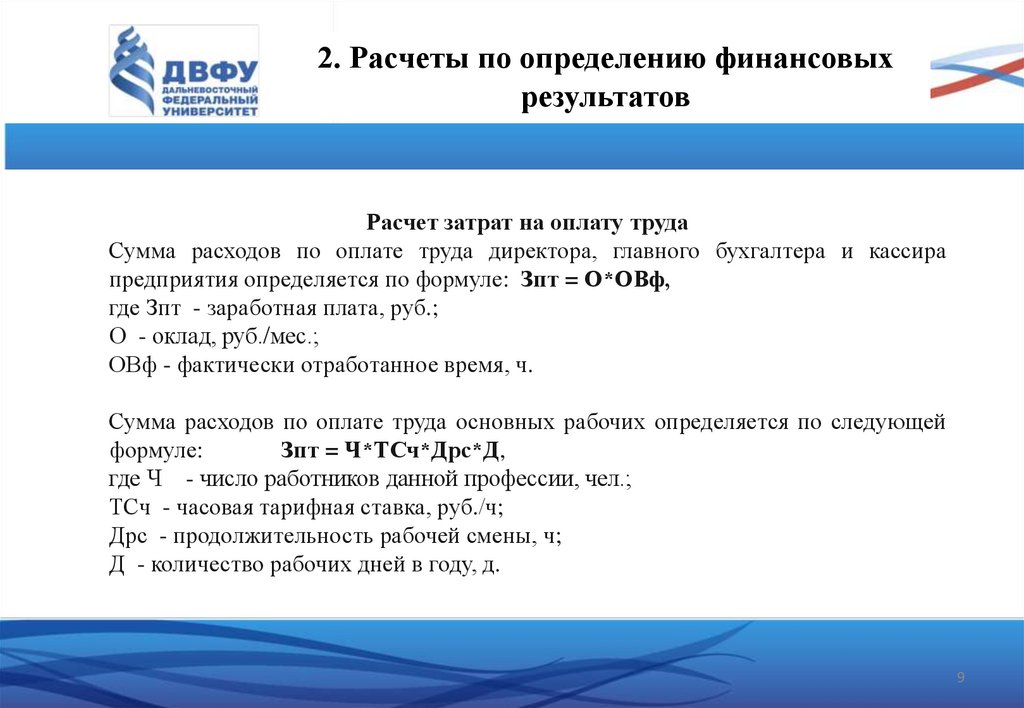

2. Расчеты по определению финансовыхрезультатов

Расчет затрат на оплату труда

Сумма расходов по оплате труда директора, главного бухгалтера и кассира

предприятия определяется по формуле: Зпт = О*ОВф,

где Зпт - заработная плата, руб.;

О - оклад, руб./мес.;

ОВф - фактически отработанное время, ч.

Сумма расходов по оплате труда основных рабочих определяется по следующей

формуле:

Зпт = Ч*ТСч*Дрс*Д,

где Ч - число работников данной профессии, чел.;

ТСч - часовая тарифная ставка, руб./ч;

Дрс - продолжительность рабочей смены, ч;

Д - количество рабочих дней в году, д.

9

10.

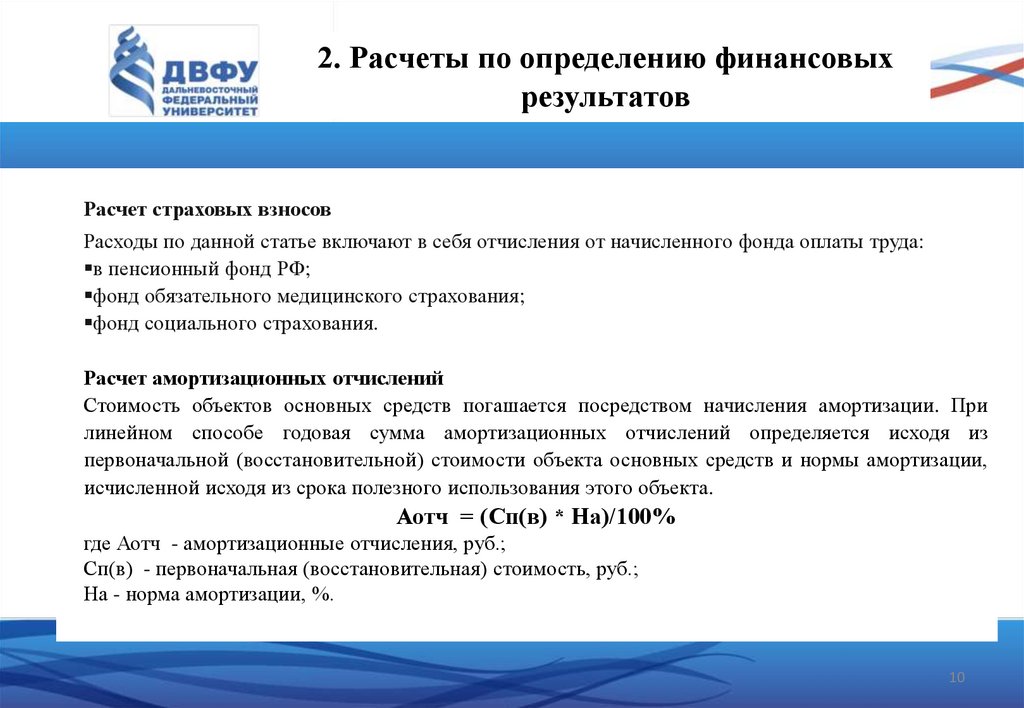

2. Расчеты по определению финансовыхрезультатов

Расчет страховых взносов

Расходы по данной статье включают в себя отчисления от начисленного фонда оплаты труда:

в пенсионный фонд РФ;

фонд обязательного медицинского страхования;

фонд социального страхования.

Расчет амортизационных отчислений

Стоимость объектов основных средств погашается посредством начисления амортизации. При

линейном способе годовая сумма амортизационных отчислений определяется исходя из

первоначальной (восстановительной) стоимости объекта основных средств и нормы амортизации,

исчисленной исходя из срока полезного использования этого объекта.

Аотч = (Сп(в) * На)/100%

где Аотч - амортизационные отчисления, руб.;

Сп(в) - первоначальная (восстановительная) стоимость, руб.;

На - норма амортизации, %.

10

11.

3. Условно–постоянные и условно–переменные затраты

По зависимости суммы затрат от изменения объема производства затраты

подразделяются на постоянные и переменные (различно реагируют на изменение объема

производства).

Переменными (пропорциональными) называются затраты, сумма которых

изменяется вместе с изменением объема производства. При изменении объема

производства такие затраты в расчете на единицу продукции остаются неизменными. Это

расходы на приобретение сырья, материалов, потребление электроэнергии на

технологию, транспортные расходы, торгово-комиссионные издержки, железнодорожный

тариф и т. п.

К постоянным относят затраты, сумма которых не изменяется или слабо изменяется

при изменении объема производства. Постоянные затраты на единицу продукции

уменьшаются (увеличиваются) при увеличении (уменьшении) объема производства

продукции.

11

12.

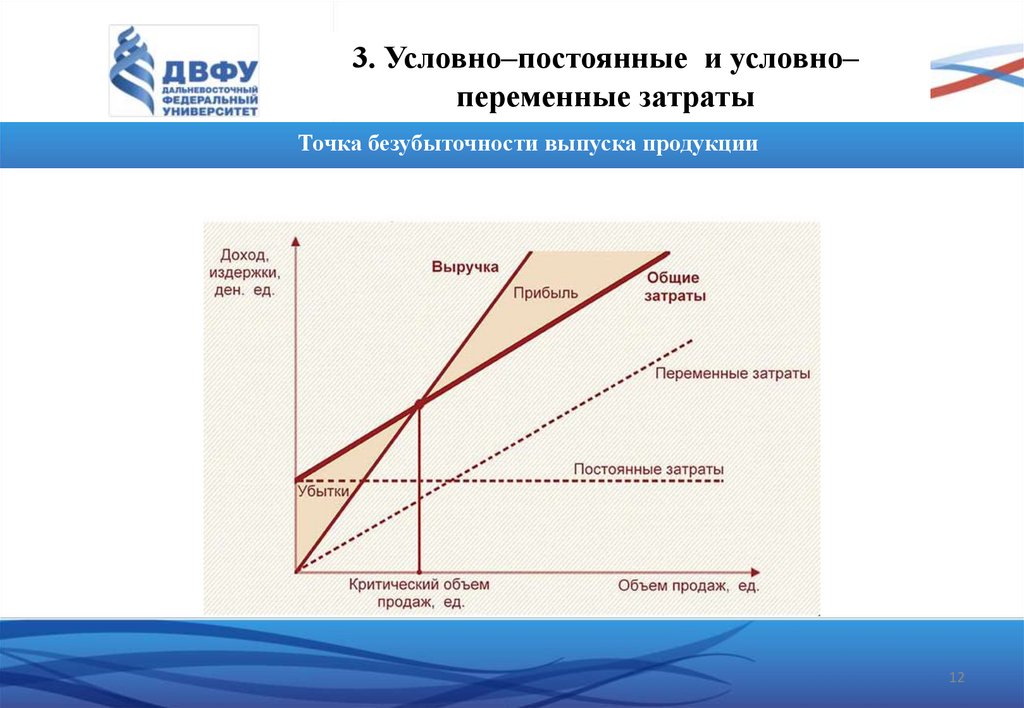

3. Условно–постоянные и условно–переменные затраты

Точка безубыточности выпуска продукции

12

13.

3. Условно–постоянные и условно–переменные затраты

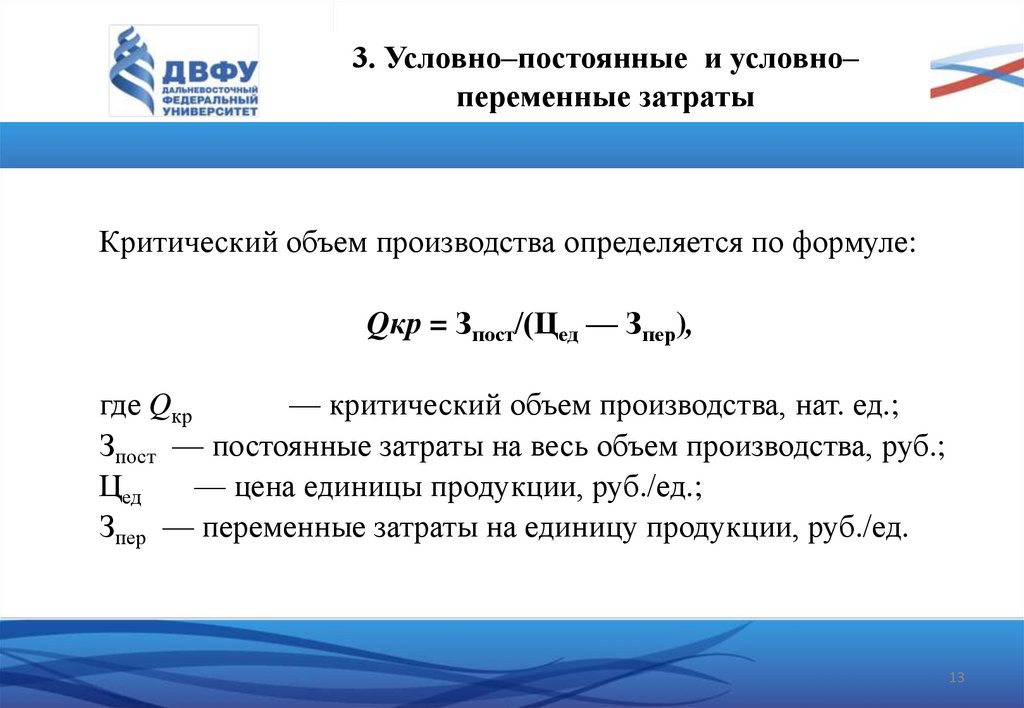

Критический объем производства определяется по формуле:

Qкр = Зпост/(Цед — Зпер),

где Qкр

— критический объем производства, нат. ед.;

Зпост — постоянные затраты на весь объем производства, руб.;

Цед

— цена единицы продукции, руб./ед.;

Зпер — переменные затраты на единицу продукции, руб./ед.

13

14.

3. Условно–постоянные и условно–переменные затраты

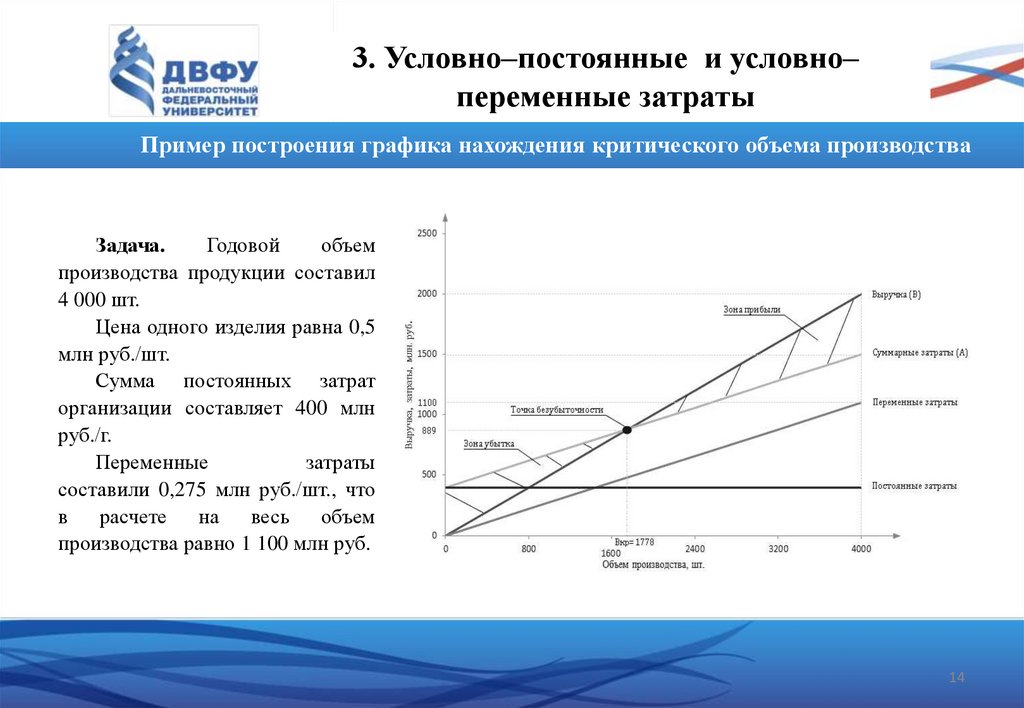

Пример построения графика нахождения критического объема производства

Задача.

Годовой

объем

производства продукции составил

4 000 шт.

Цена одного изделия равна 0,5

млн руб./шт.

Сумма постоянных затрат

организации составляет 400 млн

руб./г.

Переменные

затраты

составили 0,275 млн руб./шт., что

в расчете

на

весь объем

производства равно 1 100 млн руб.

14

15.

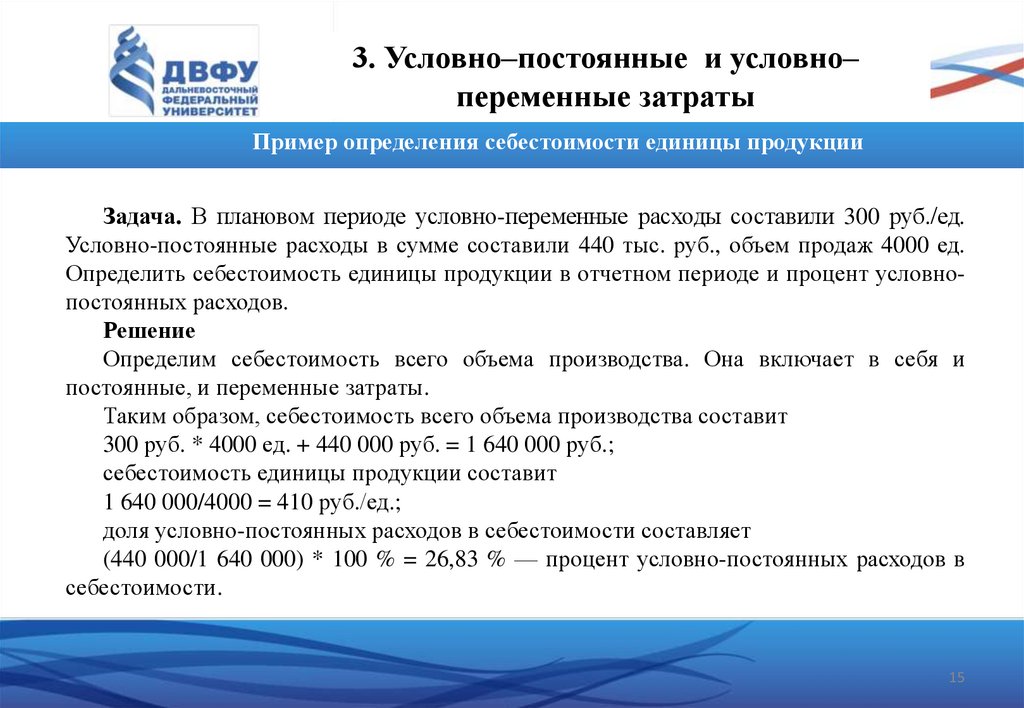

3. Условно–постоянные и условно–переменные затраты

Пример определения себестоимости единицы продукции

Задача. В плановом периоде условно-переменные расходы составили 300 руб./ед.

Условно-постоянные расходы в сумме составили 440 тыс. руб., объем продаж 4000 ед.

Определить себестоимость единицы продукции в отчетном периоде и процент условнопостоянных расходов.

Решение

Определим себестоимость всего объема производства. Она включает в себя и

постоянные, и переменные затраты.

Таким образом, себестоимость всего объема производства составит

300 руб. * 4000 ед. + 440 000 руб. = 1 640 000 руб.;

себестоимость единицы продукции составит

1 640 000/4000 = 410 руб./ед.;

доля условно-постоянных расходов в себестоимости составляет

(440 000/1 640 000) * 100 % = 26,83 % — процент условно-постоянных расходов в

себестоимости.

15

16.

4. Понятие и классификация доходоворганизации

Доходами организации признается увеличение экономических выгод в

результате поступления активов (денежных средств, иного имущества) и

(или) погашения обязательств, приводящее к увеличению капитала этой

организации, за исключением вкладов участников (собственников имущества)

Доходами от обычных видов

деятельности

является

выручка от продажи продукции

и

товаров,

поступления,

связанные с выполнением работ,

оказанием услуг

Доходы,

получаемые

организацией

от

предоставления за плату во временное пользование

своих активов, прав, возникающих из патентов на

изобретения, промышленные образцы и из других

видов интеллектуальной собственности, и от

участия в уставных капиталах других организаций,

когда это не является предметом деятельности

организации, относятся к прочим доходам

16

17.

5. Понятие финансового результата,прибыли и убытков

Финансовые результаты — это системное понятие, которое отражает

совместный результат от производственной и коммерческой деятельности

предприятия в виде выручки от реализации, а также конечный результат

финансовой деятельности в виде прибыли и чистой прибыли.

Анализ помогает:

Оценить устойчивость компании.

Идентифицировать эффективность операций, например, понять, насколько

успешно компания генерирует доходы и управляет своими расходами.

Выявить финансовые тенденции и прогнозировать их.

Определить эффективность использования ресурсов.

Принимать стратегические решения.

17

18.

5. Понятие финансового результата,прибыли и убытков

Если говорить простыми словами, финансовый результат – это наличие прибыли

или убытка по итогам минувшего отчетного периода. А прибыль или убыток – это

разница между полученными доходами и расходами.

Валовая прибыль– показывает результат только от основного вида деятельности.

Помимо выручки от реализации товаров, работ и услуг, она учитывает издержки,

которые сформировали себестоимость реализованного продукта.

Валовая прибыль = Выручка без НДС - Себестоимость

Прибыль от продаж– это показатель валовой прибыли, скорректированный на

величину коммерческих и управленческих расходов.

Прибыль от продаж =

=Валовая прибыль - Коммерческие расходы - Управленческие расходы

18

19.

5. Понятие финансового результата,прибыли и убытков

Коммерческие расходы

Коммерческие расходы— это расходы на продажу товаров, продукции, работ,

услуг. Состав таких расходов зависит от того, чем занимается компания.

Если организация производит продукцию, то расходы на продажу начинаются

сразу после того, как продукция выпущена. К коммерческим относятся

расходы:

на хранение продукции: аренду или амортизацию складов, зарплату

кладовщиков и грузчиков;

продвижение: маркетинг и рекламу, услуги посредников;

отгрузку, упаковку, доставку, растаможивание экспорта, страховку.

19

20.

5. Понятие финансового результата,прибыли и убытков

Управленческие расходы

Управленческие расходы— это расходы, которые не связаны с производством,

хранением и сбытом продукции, но необходимы для функционирования организации:

зарплата управленцев и всех офисных сотрудников от бухгалтера до уборщицы;

затраты на содержание офиса: от кофе с печеньем до амортизации или аренды;

расходы на связь: интернет, телефония, почтовая корреспонденция;

затраты на консалтинговые услуги: оценку, аудит и т. д.;

транспортные расходы для офисных сотрудников: от содержания служебного

автомобиля директора до корпоративного такси или проездных за счет компании;

представительские расходы, если нет возможности соотнести их с продажей

конкретных товаров;

любые другие расходы, не связанные с производством, хранением или сбытом

продукции.

20

21.

5. Понятие финансового результата,прибыли и убытков

Показатель прибыль до уплаты налогов должен учитывать доходы и расходы от

ведения прочей, дополнительной деятельности. Так, для производственного предприятия

прочей деятельностью может быть выдача займов с целью получения процентов,

операции с валютой с целью получения выгоды в виде положительных курсовых разниц,

благотворительность и т.д.

Прибыль до уплаты налогов =

=Прибыль от продаж + Прочие доходы - Прочие расходы

Чистая прибыль должна учесть абсолютно все доходы и расходы компании за

определенный период, включая налоги, взимаемые с прибыли пени и штрафные

санкции.

Чистая прибыль = Прибыль до уплаты налогов - Текущий налог с прибыли

21

22.

6. Ответственность предпринимателяВиды ответственности предпринимателя:

1.Гражданская ответственность. Основанием применения санкций становится

нарушение договора или деликт. Так, несвоевременная поставка товара может

обернуться требованием о неустойке. Просрочка платежа по контракту грозит

начислением пени, а удержание чужих денежных средств влечет взыскание процентов. В

спорах по обязательствам юристы опираются на главу 25 ГК РФ. Если претензии

связаны с причинением вреда, применению подлежат статьи 1064–1101 того же кодекса.

Не стоит забывать и о неосновательном обогащении. Порядок удержания таких сумм

подробно описан главой 60 ГК РФ.

2.Налоговая ответственность. Правила наложения взысканий на недобросовестных

предпринимателей закреплены в шестом разделе НК РФ. Виновным лицам приходится

платить штрафы. Их размер рассчитывают с учетом специфики нарушения, а также

положений статьи 114. Законодатель признает право представителей бизнеса ссылаться

на смягчающие обстоятельства.

22

23.

6. Ответственность предпринимателяВиды ответственности предпринимателя:

3. Уголовная ответственность. Основным риском коммерческой деятельности является отнесение

операций к экономическим преступлениям. Исчерпывающий перечень составов приведен в

особой части УК РФ. Возбудить дело в отношении бизнесмена могут за неуплату налогов (198),

отмывание криминальных доходов (ст. ст. 174–175), извлечение крупной прибыли без постановки

на учет (ст. 171), задержку заработной платы персоналу (ст. 145.1). В информационной сфере

распространены случаи расследований по обвинению в клевете (ст. 128.1).

4. Административная ответственность. Нарушения невысокой общественной опасности

законодатель относит к проступкам. Наказания следуют за ведение деятельности без

регистрации, пренебрежение экологическими или санитарными нормативами. Взыскания могут

назначать за неоформленного работника (ст. 5.27 КоАП), уклонение от подписания

коллективного соглашения (ст. ст. 5.28 – 5.30 по КоАП). В качестве санкций применяют штрафы,

предупреждения, приостановку предпринимательской деятельности. За отдельные проступки

контролирующие органы вправе дисквалифицировать предпринимателя, лишить его

специального права либо изъять орудие нарушения. Кодекс предусматривает возможность

установления запрета на посещение определенных мероприятий и обязательные работы.

23

24.

6. Ответственность предпринимателяЧем рискует ИП

Риски по уголовному и налоговому законодательству.

Первое с чем может столкнуться предприниматель открывая свое дело - это его

старт без необходимых документов. Порой ИП осуществляют свою

деятельность раньше, чем оформляют все необходимые лицензии и документы.

Это связано с тем, что предприниматели хотят обезопасить себя от главного

риска: "А вдруг не получиться, вдруг дело провальное?". Особенно это касается

тех, кто осуществляет свою деятельность самостоятельно: занимается ремонтом

машин, домашним производством, розничной торговлей и т.д. Поэтому первый

риск может заключаться в штрафе за нарушение Ст. 171 УК Незаконное

предпринимательство.

Неуплата налогов или любое отклонение может привести огромным штрафом, и

лишению возможности продолжать свою деятельность.

24

25.

6. Ответственность предпринимателяЧем рискует ИП

Кредит как основа финансовых рисков ИП В отличие от среднего бизнеса,

бюджет индивидуальных предпринимателей зависит от семейного. Как

показывает практика, использование средств, которые получает предприниматель

в 60% направляется на улучшение благополучия и личные расходы. Поэтому в

случае неудачи, пострадает в первую очередь бюджет семьи.

Согласно п. 2, п. 4 ст. 216 ФЗ РФ - банкротство наступает тогда, когда ИП не

может полностью или частично удовлетворить потребности кредитора по ранее

заключенному договору. Интересный факт: лишиться в ходе процедуры

банкротства можно всего имущества, даже если оно было подарено или передано

во время процесса жене или родственникам.

25

26.

6. Ответственность предпринимателяЧем рискует ИП

В случае банкротства коммерсант сохранит:

единственное помещение, пригодное для постоянного проживания с семьей;

землю под таким строением;

предметы обихода;

вещи, за исключением роскоши;

корма для скота, семена на посев;

наличность в размере прожиточного минимума на самого должника и каждого из

иждивенцев;

продукты питания;

топливо, используемое для обогрева или приготовления пищи;

государственные награды, медали, призы;

транспорт и инструментарий, необходимый для обеспечения достойной жизни

инвалида.

26