Финансы

ФинансыПохожие презентации:

")

Формирование капитала организации. Понятие и состав имущества субъектов хозяйствования

1.

Формированиекапитала организации

АВТОР – СТ. ПРЕПОДАВАТЕЛЬ КАФЕДРЫ «МЕНЕДЖМЕНТ» ФТУГ БНТУ

СЕМАШКО Ю.В.

2.

Понятие и состав имуществасубъектов хозяйствования

3.

Имущество (капитал)предприятия

Материальные и нематериальные

экономические ресурсы,

используемые в хозяйственной

деятельности организации

4.

Материальновещественные ресурсы5.

- земельные участки,- здания,

- сооружения,

- машины,

- оборудование,

- сырье,

- полуфабрикаты,

- готовые изделия,

- денежные средства.

6.

Нематериальныересурсы

Создаются в процессе

жизнедеятельности предприятия

7.

Наименование и торговый знакНавыки руководства

8.

СТРУКТУРА ИМУЩЕСТВАСУБЪЕКТОВ

ХОЗЯЙСТВОВАНИЯ

9.

Движимое и недвижимоеимущество

10.

ИМУЩЕСТВО, НЕДВИЖИМОЕ ПО СВОИМЕСТЕСТВЕННЫМ СВОЙСТВАМ

11.

- Постоянно расположено в одном итом же месте.

- Перемещение вообще невозможно;

- Перемещение возможно, но с

несоразмерным ущербом его

назначению, в результате чего вещь

обесценивается.

12.

ОБЪЕКТЫ, ЗАКОНОДАТЕЛЬНЫМИ АКТАМИПРИРАВНЕННЫЕ К НЕДВИЖИМЫМ (ПО НАЗНАЧЕНИЮ)

13.

Движимое имуществоЛюбые перемещаемые в

пространстве вещи, исключая те,

которые законодательными актами

приравнены к недвижимости

14.

Имущество, участвующее впроизводственной деятельности и

имущество непроизводственного

назначения

15.

ОСНОВНЫЕ СРЕДСТВА16.

НЕМАТЕРИАЛЬНЫЕ АКТИВЫ17.

Имущество, в зависимости отоборотоспособности

Возможность отчуждения объекта на

основании договора или универсального

правопреемства

18.

Свободно оборачиваемоеСвободно переходит от одного

лица к другому

Ограниченные в обороте

Принадлежат не всем и по

разрешению

Изъятое из оборота

Изъято из оборота в целях

безопасности общества и

государства

19.

Капитал в зависимости от стадиикругооборота

20.

Д – Т – Д`21.

22.

Реальныйкапитал

Капитал

предприятия

Денежный

капитал

23.

24.

Реальный (функционирующий)капитал –средства производства;

Денежный капитал – часть

имущества, используемая для

приобретения средств

производства и удовлетворения

потребностей предприятия.

25.

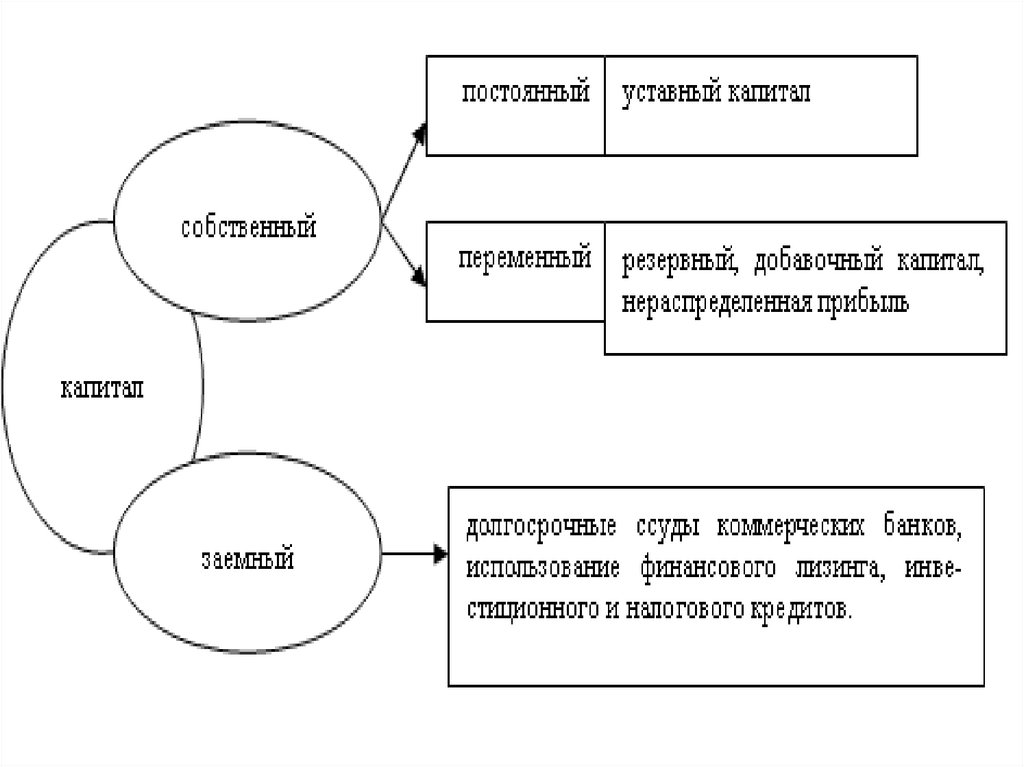

Капитал попринадлежности

26.

27.

Капитал в зависимостиот времени создания и

назначения

28.

29.

Значение капитала вдеятельности

предприятия

30.

31.

ИСТОЧНИКИ ФОРМИРОВАНИЯИМУЩЕСТВА ПРЕДПРИЯТИЯ

32.

СОБСТВЕННЫЙ КАПИТАЛПРЕДПРИЯТИЯ

33.

Общая стоимость средств предприятия,принадлежащих ему на правах

собственности, используемая для

формирования определенной части

активов, т.е. стоимость активов, не

обремененная обязательствами

34.

Стоимостьимущества

Чистая

стоимость

активов

Обязательства

предприятия

35.

СТРУКТУРА СОБСТВЕННОГОКАПИТАЛА ПРЕДПРИЯТИЯ

36.

37.

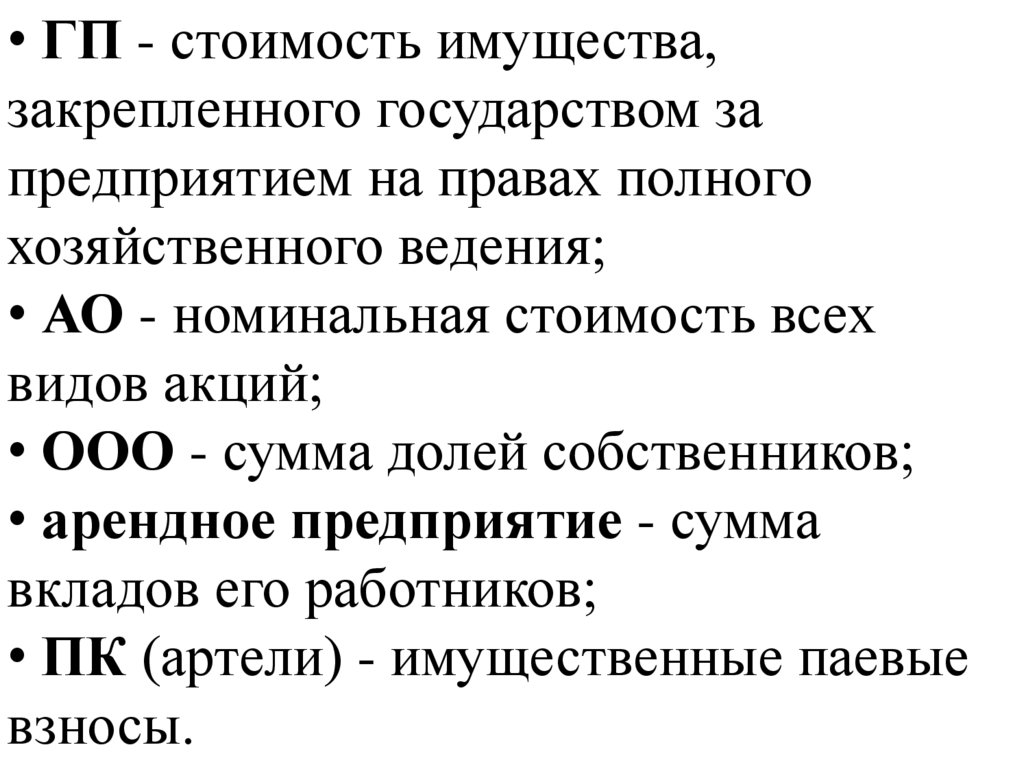

УСТАВНЫЙ КАПИТАЛПРЕДПРИЯТИЯ

38.

Совокупность средств (вкладов, взносов,долей) учредителей (участников) в

имуществе при создании предприятия для

обеспечения его деятельности в размерах,

определенных учредительными документами

(первоначальный капитал)

39.

Основа создания ифункционирования предприятия

40.

• ГП - стоимость имущества,закрепленного государством за

предприятием на правах полного

хозяйственного ведения;

• АО - номинальная стоимость всех

видов акций;

• ООО - сумма долей собственников;

• арендное предприятие - сумма

вкладов его работников;

• ПК (артели) - имущественные паевые

взносы.

41.

Величина уставного капиталаобъявляется при регистрации

предприятия и при корректировке его

величины требуется перерегистрация

учредительных документов

42.

ФУНКЦИИ УСТАВНОГОКАПИТАЛА ПРЕДПРИЯТИЯ

43.

необходимое условие регистрации иоткрытия предприятия;

обеспечение финансовой устойчивости

предприятия;

залоговое средство, источник покрытия

требований в случае отсутствия прибыли;

гарантия в договорных отношениях с

контрагентами.

44.

ДОБАВОЧНЫЙ КАПИТАЛПРЕДПРИЯТИЯ

Прирост капитала

45.

- переоценка объектов основных средств (впериод инфляции);

- положительные курсовые разницы (при

внесении вкладов в иностранной валюте

в уставный капитал);

- ассигнования из бюджета на

финансирование долгосрочных вложений;

- эмиссионный доход от продажи акций по

цене превышающей их номинальную

стоимость.

46.

РЕЗЕРВНЫЙ КАПИТАЛПРЕДПРИЯТИЯ

Запасной финансовый источник

47.

Гарантия бесперебойной работыпредприятия и соблюдения

интересов третьих лиц

- покрытие убытков;

- выкуп собственных акций,

облигаций;

- предстоящие расходы предприятия.

48.

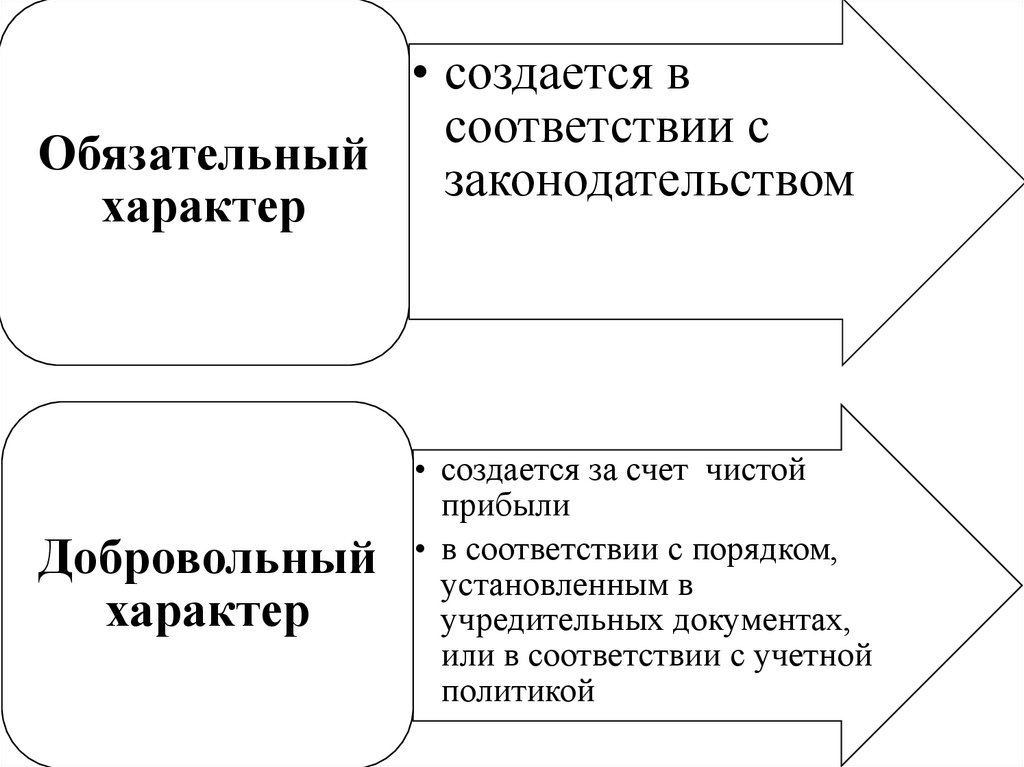

• создается всоответствии с

Обязательный

законодательством

характер

Добровольный

характер

• создается за счет чистой

прибыли

• в соответствии с порядком,

установленным в

учредительных документах,

или в соответствии с учетной

политикой

49.

СРЕДСТВА СПЕЦИАЛЬНОГО НАЗНАЧЕНИЯИ ЦЕЛЕВОГО ФИНАНСИРОВАНИЯ

Безвозмездно полученные

ценности

50.

Безвозвратные и возвратныебюджетные ассигнования

- на содержание объектов

соцкультбыта;

- на восстановление

платежеспособности предприятий,

находящихся на бюджетном

финансировании;

- субсидии, гранты, членские взносы.

51.

НЕРАСПРЕДЕЛЕННАЯ ПРИБЫЛЬМногоцелевой фонд, аккумулирующий

средства прибыли

52.

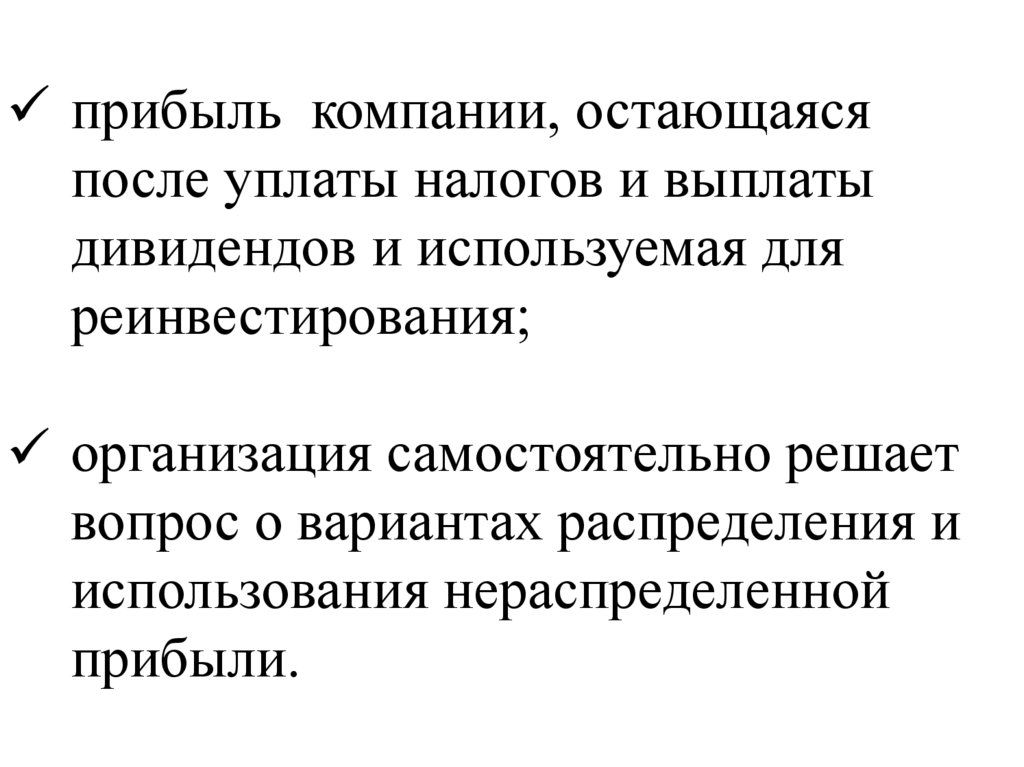

прибыль компании, остающаясяпосле уплаты налогов и выплаты

дивидендов и используемая для

реинвестирования;

организация самостоятельно решает

вопрос о вариантах распределения и

использования нераспределенной

прибыли.

53.

ФОНД НАКОПЛЕНИЯФинансирование пополнения основного

капитала и увеличения запасов материальных

оборотных средств

54.

- создается за счет прибылипредприятия, амортизационных

отчислений и продажи части

имущества;

- используется на реализацию

инвестиционных проектов,

финансирование научных разработок,

а также на социальное развитие.

55.

ЗАЕМНЫЙ КАПИТАЛ(ОБЯЗАТЕЛЬСТВА ОРГАНИЗАЦИИ)

56.

Привлекается со сторонына конкретный срок,

на определенных условиях,

под какие-либо гарантии.

57.

58.

ЛИЗИНГДолгосрочная аренда машин, оборудования, транспортных

средств, производственных сооружений с возможностью

их последующего выкупа по остаточной стоимости

59.

60.

КРЕДИТЫ БАНКА61.

Непогашенные суммы банковских ссуд(другие обязательства перед банками)

Краткосрочные под ТМЦ

(до 1 года)

Долгосрочные

(свыше 1 года)

62.

ЗАЙМЫСредства, полученные от других организаций (не банков)

по договорам займа, под векселя и др. обязательства, а

также средства от выпуска и продажи облигаций.

Займы в отличие от кредитов могут быть

беспроцентными!

63.

Задолженность субъекта перед другими лицами,которую он обязан погасить в установленный срок

64.

ОБЯЗАТЕЛЬСТВА ПОРАСЧЕТАМ

Задолженность за полученные от других

организаций и лиц ценности, работы и услуги

65.

ОБЯЗАТЕЛЬСТВА ПОРАСПРЕДЕЛЕНИЮ ВВП

Разница между моментом возникновения

(начисления) долга и моментом его уплаты

66.

РАЗМЕЩЕНИЕ КАПИТАЛАПРЕДПРИЯТИЯ

67.

68.

69.

БАЛАНС ПРЕДПРИЯТИЯДокумент, представляющий совокупность

показателей имущественного комплекса

предприятия и источников его возникновения

70.

АКТИВЫ1. Внеоборотные активы

•нематериальные активы;

•основные средства;

•долгосрочные финансовые

вложения

ПАССИВЫ

1. Собственный капитал

•уставный капитал;

•прибыль;

2. Заемный капитал

2. Оборотные активы

2.1 Долгосрочный

•запасы;

•дебиторская задолженность; • кредиты;

• обязательства;

•краткосрочные финансовые 2.2 Краткосрочный

вложения;

• обязательства по расчетам

•денежные средства

(заработной плате, налогам, %);

• задолженность поставщикам;

• краткосрочные кредиты

71.

АКТИВЫ ПРЕДПРИЯТИЯЧасть имущества, используемая в

хозяйственной деятельности с целью

получения экономической выгоды в

форме прибыли и увеличения

капитала.

Размер средств (капитала), вложенных

в хозяйственную деятельность

предприятия.

72.

ПАССИВЫ ПРЕДПРИЯТИЯЧасть имущества, которая выступает

источником финансирования активов и

хозяйственной деятельности

предприятия.

Степень участия в формировании

имущества предприятия.

73.

ЛИТЕРАТУРА1. Экономика предприятия отрасли: Электронный учебно –

методический комплекс для экономических

специальностей / Сост. А.В. Грицай . – Мн.: БГУИР, 2008.

– с. 127.

2. Экономика предприятия: учебный комплекс / Л. А. Лобан,

В. Т. Пыко. – Минск: Современная школа, 2010 – 429 с.

3. Экономика фирмы: учебник для вузов / [В. Я. Горфинкель

и др.]. – Москва: ИД Юрайт, 2011. – 678 с.