Финансы

ФинансыПохожие презентации:

Оборотный капитал предприятия

1.

ОБОРОТНЫЙ КАПИТАЛ ПРЕДПРИЯТИЯИ ЭФФЕКТИВНОСТЬ ЕГО

ИСПОЛЬЗОВАНИЯ

АВТОР – СТ. ПРЕПОДАВАТЕЛЬ КАФЕДРЫ «МЕНЕДЖМЕНТ» ФТУГ БНТУ

СЕМАШКО Ю.В.

2.

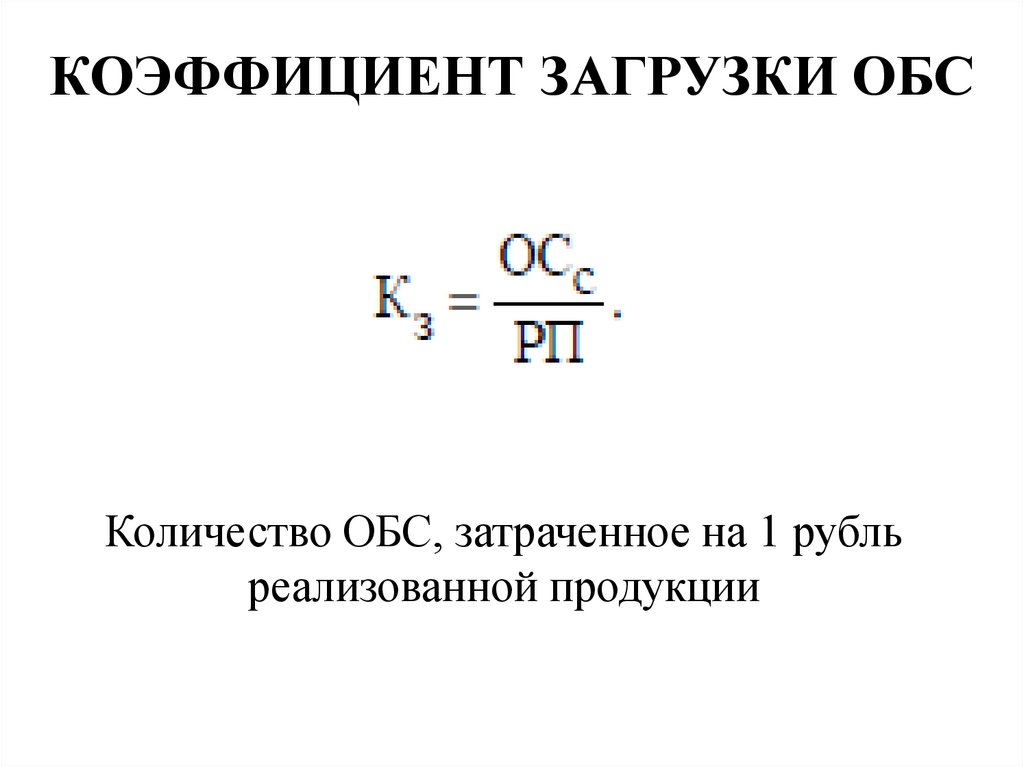

Оборотные средства(ОБС)

Совокупность денежных средств предприятия,

необходимых для формирования и обеспечения

кругооборота производственных оборотных

фондов и фондов обращения

3.

Характерные особенности ОБС4.

Вещественное содержаниеСрок службы не более 12 месяцев

5.

Полностью потребляются за одинпроизводственный цикл

6.

Полностью утрачивают своюнатуральную форму

7.

Целиком включаются в стоимостьизготовленной продукции

(выполненных работ, оказанных услуг)

ЦЕНА ТКАНИ

ЦЕНА ПАЛЬТО

8.

ВЫСОКАЯ СКОРОСТЬ ОБОРОТА9.

СТАДИИ ОБОРОТНЫХСРЕДСТВ

10.

11.

ОБОРАЧИВАЕМОСТЬ ОБОРОТНЫХСРЕДСТВ

ПЕРЕХОД ИЗ ОДНОЙ СТАДИИ В

ДРУГУЮ

12.

СФЕРА ОБРАЩЕНИЯ. СТАДИЯ 113.

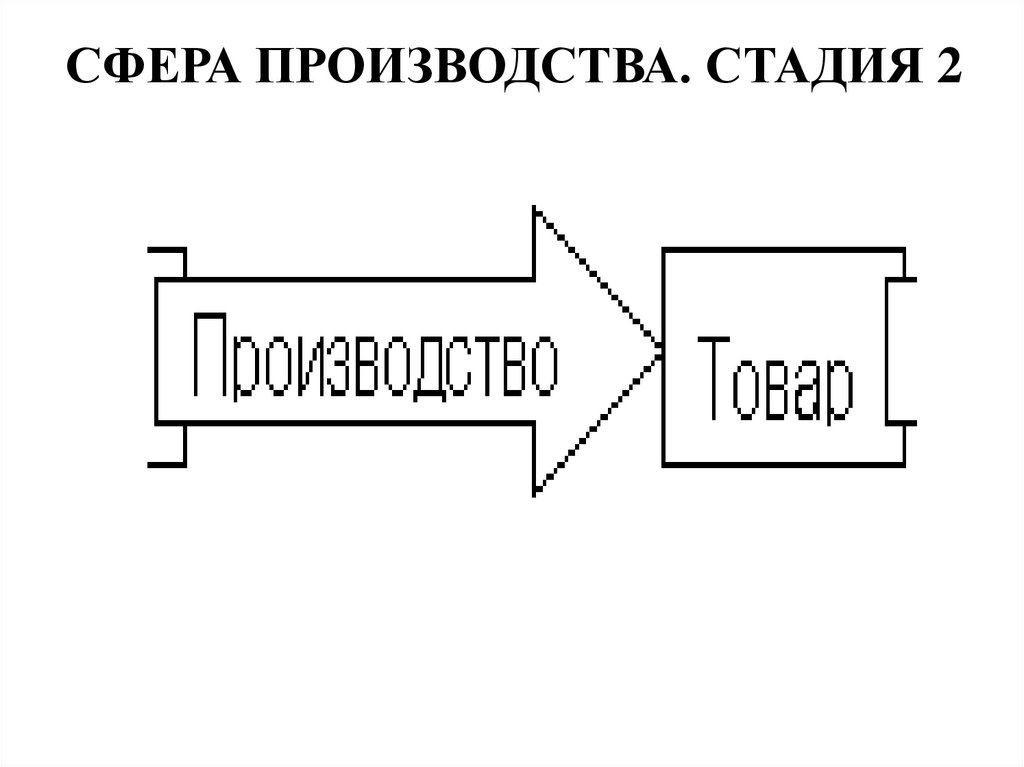

СФЕРА ПРОИЗВОДСТВА. СТАДИЯ 214.

СФЕРА ОБРАЩЕНИЯ. СТАДИЯ 315.

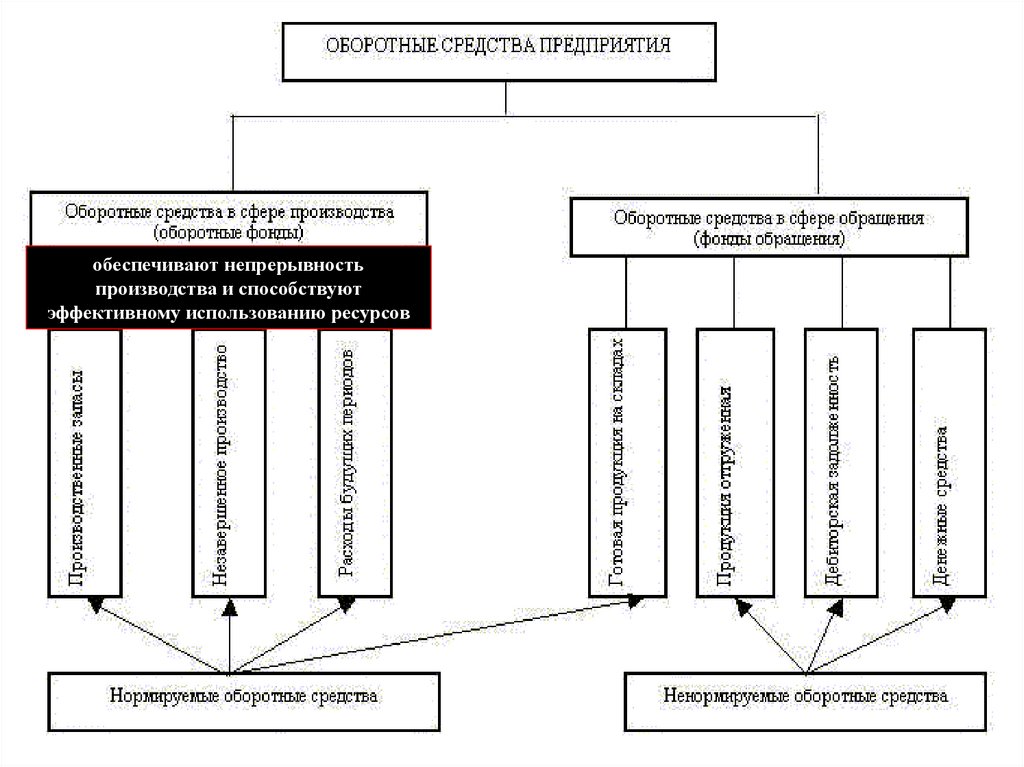

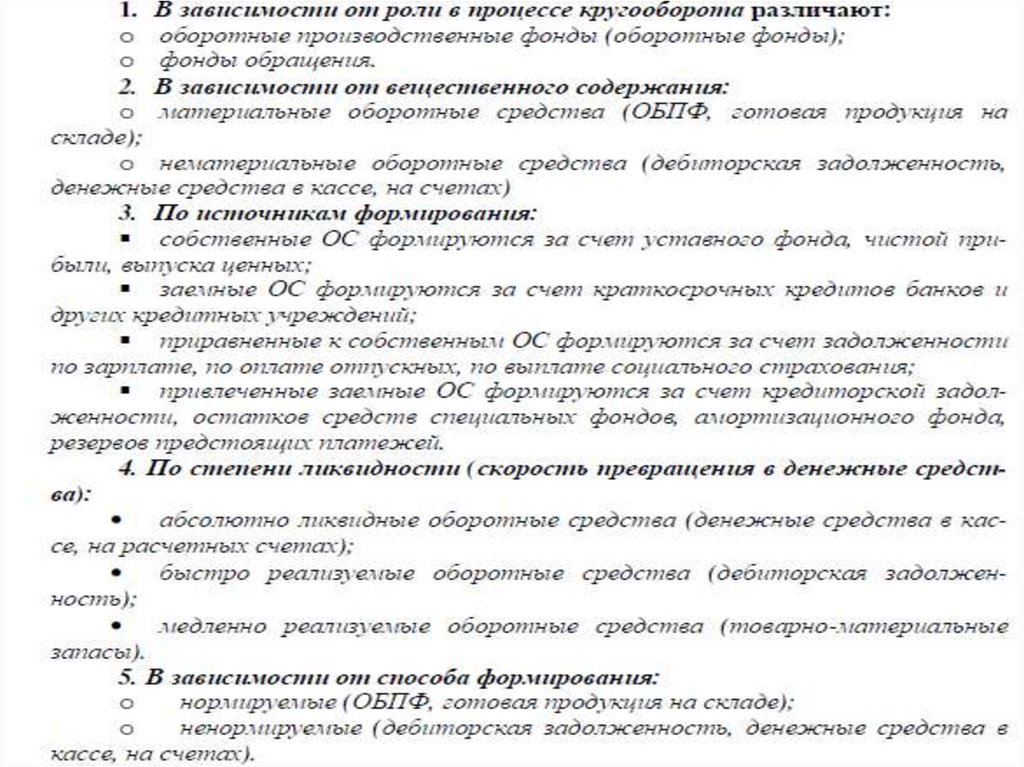

КЛАССИФИКАЦИЯ ОБОРОТНЫХСРЕДСТВ

16.

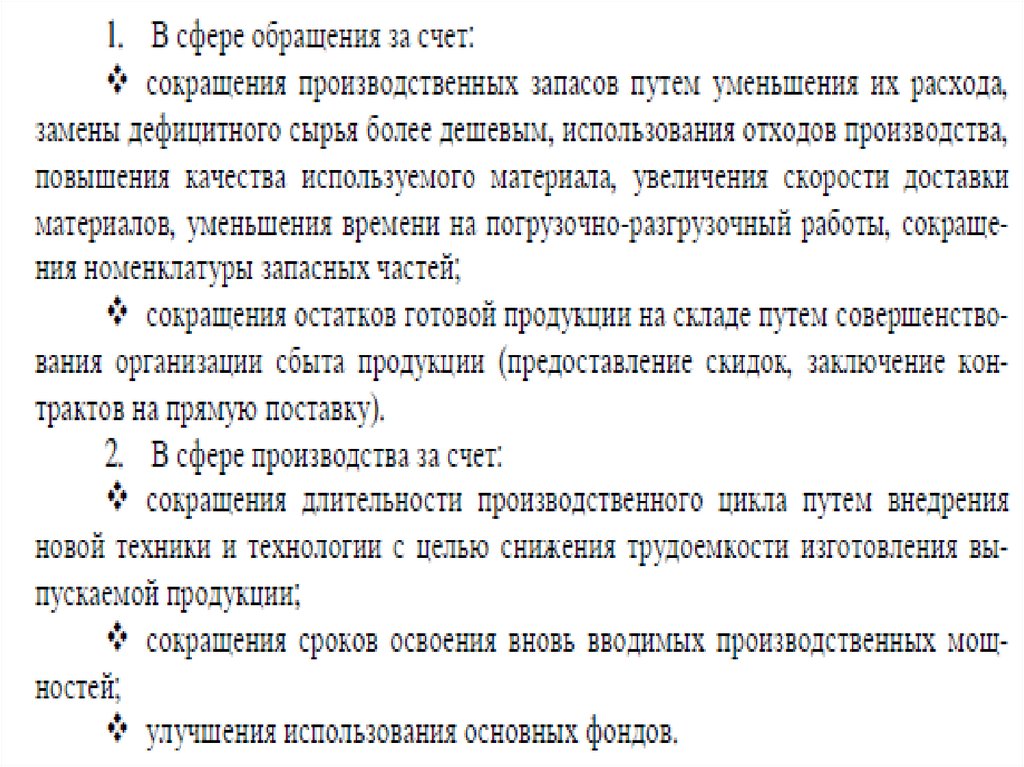

обеспечивают непрерывностьпроизводства и способствуют

эффективному использованию ресурсов

17.

ОБОРОТНЫЕПРОИЗВОДСТВЕННЫЕ СРЕДСТВА

18.

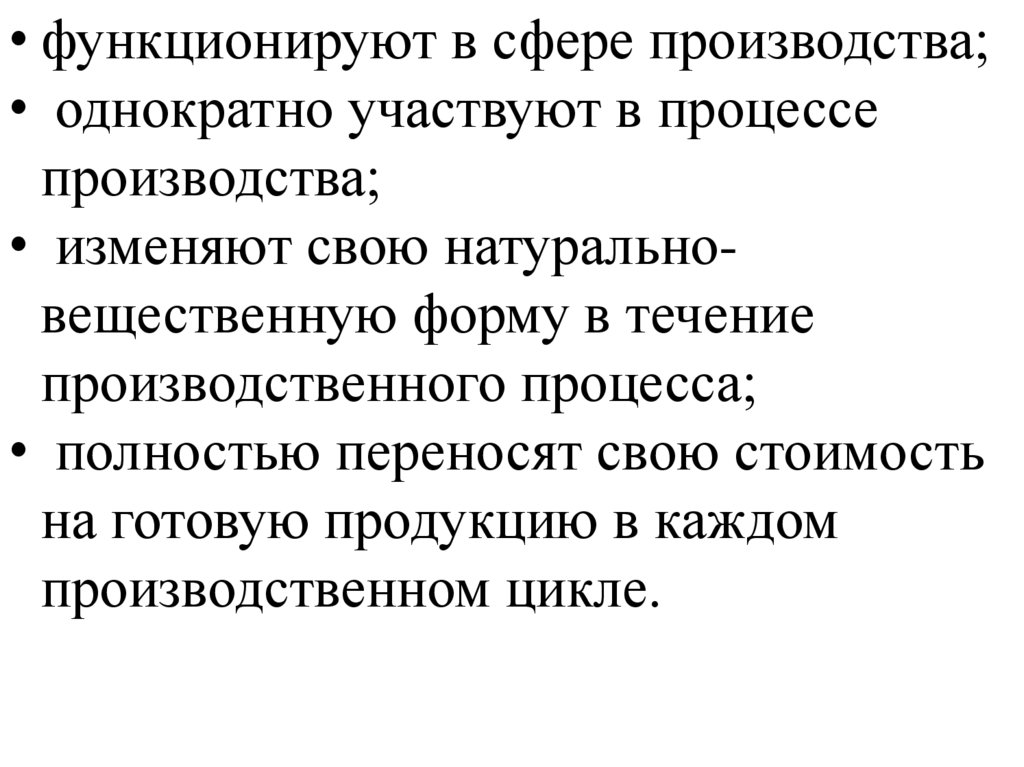

• функционируют в сфере производства;• однократно участвуют в процессе

производства;

• изменяют свою натуральновещественную форму в течение

производственного процесса;

• полностью переносят свою стоимость

на готовую продукцию в каждом

производственном цикле.

19.

ЭЛЕМЕНТЫ ОБОРОТНЫХПРОИЗВОДСТВЕННЫХ СРЕДСТВ

20.

ПРОИЗВОДСТВЕННЫЕ ЗАПАСЫ НАСКЛАДАХ

Предметы труда для запуска в

производственный процесс

21.

СЫРЬЕПродукция добывающих отраслей

22.

МАТЕРИАЛЫОсновные – непосредственно

входящие в состав

изготовляемого продукта

Вспомогательные –

необходимы для обеспечения

производства, в состав

готового продукта не входят

23.

ПОЛУФАБРИКАТЫПродукты, законченные переработкой на одном

переделе и передаваемые для обработки на

другой передел

24.

ВИДЫ ПРОИЗВОДСТВЕННЫХЗАПАСОВ

25.

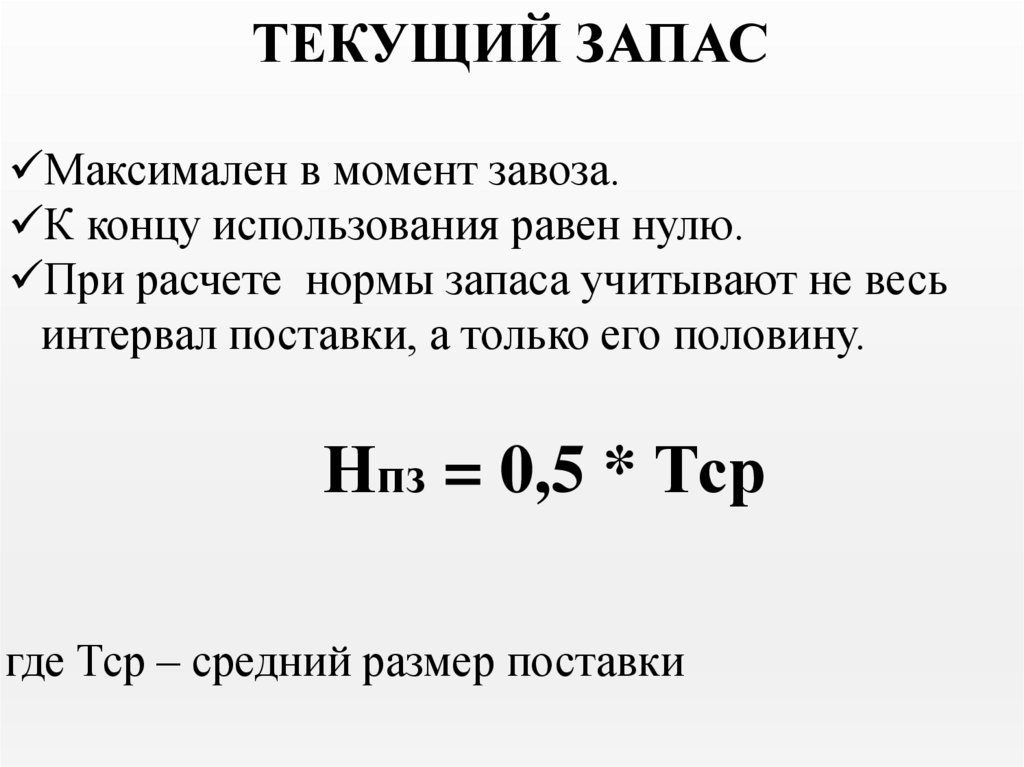

Текущие запасы01.02

31.01

1.01

15.01

- Запасы на складе между двумя поставками.

- Основная часть производственных и товарных

запасов.

- Величина постоянно меняется.

26.

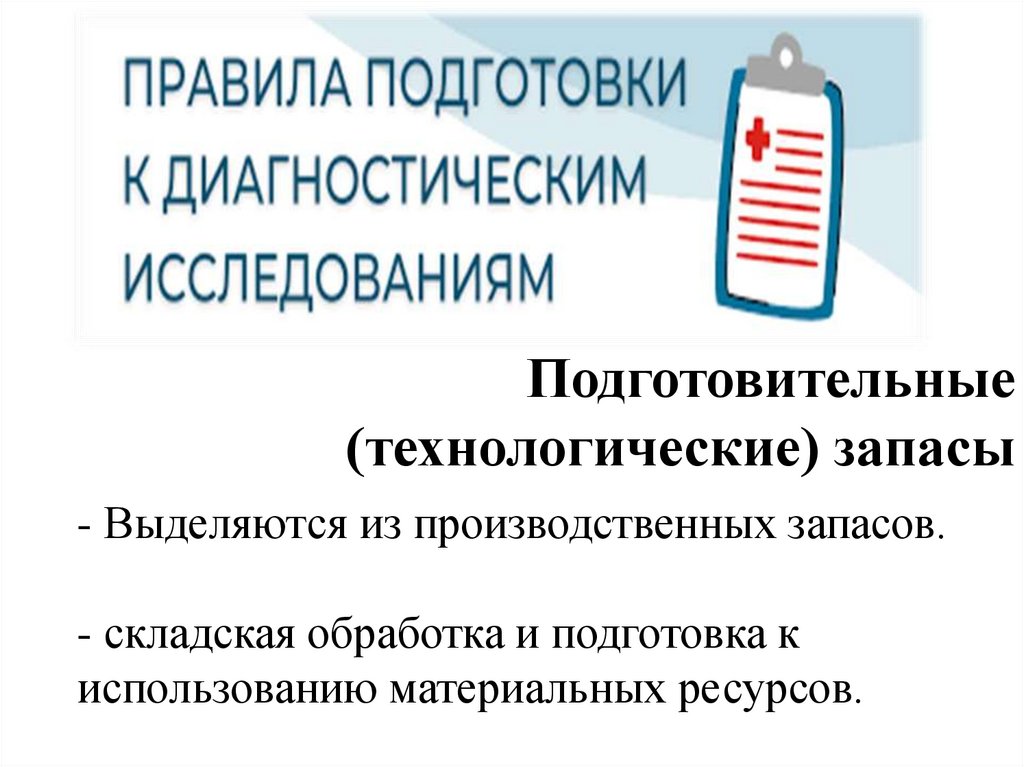

Подготовительные(технологические) запасы

- Выделяются из производственных запасов.

- складская обработка и подготовка к

использованию материальных ресурсов.

27.

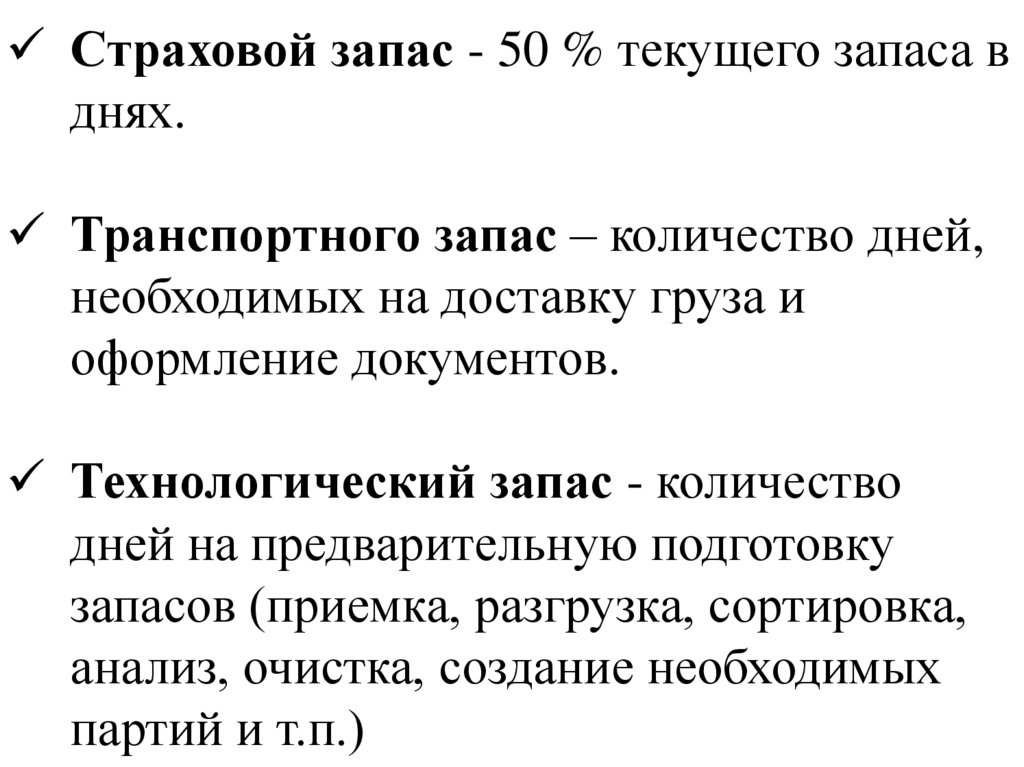

Гарантийные илистраховые запасы

- Непрерывное снабжение потребителя в

случае форс - мажора.

- При нормальных условиях работы запас

неприкосновенен.

28.

Транспортный запасОбеспечение предприятия материальными

ресурсами на период транспортировки материалов

29.

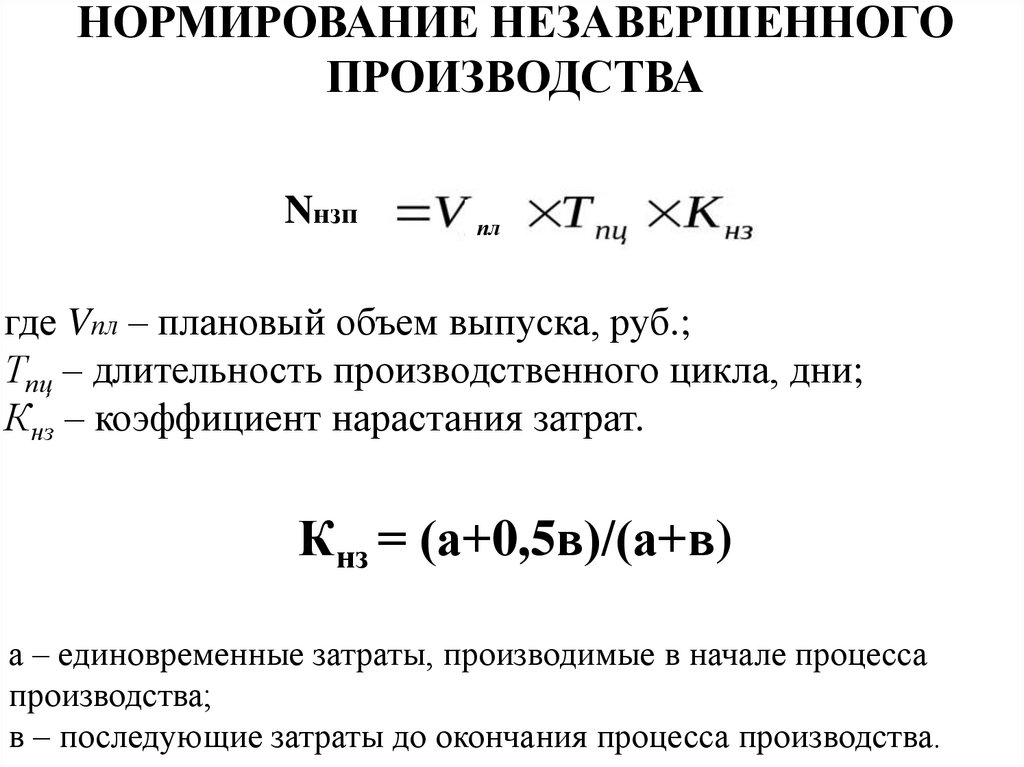

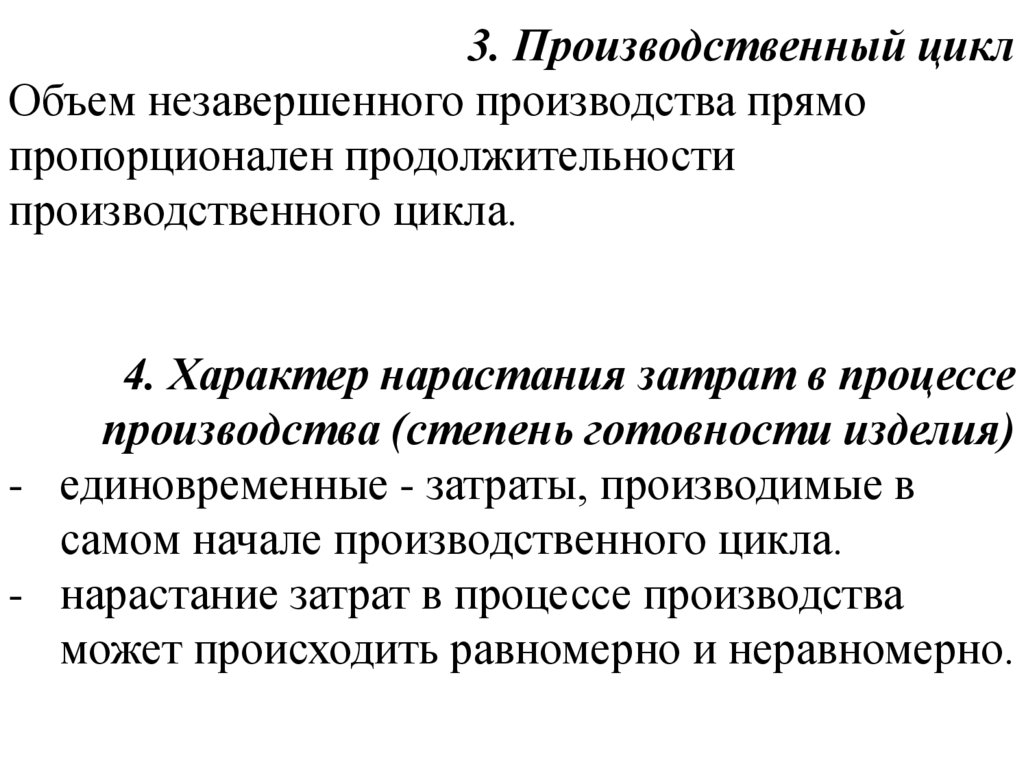

НЕЗАВЕРШЕННОЕ ПРОИЗВОДСТВО30.

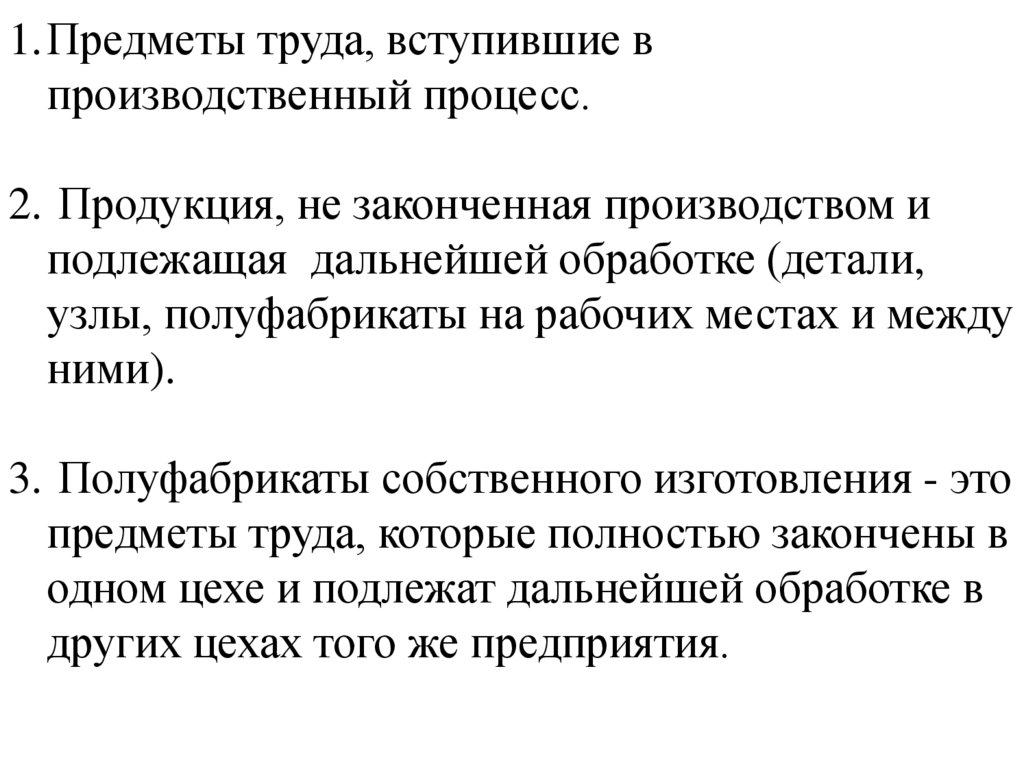

1.Предметы труда, вступившие впроизводственный процесс.

2. Продукция, не законченная производством и

подлежащая дальнейшей обработке (детали,

узлы, полуфабрикаты на рабочих местах и между

ними).

3. Полуфабрикаты собственного изготовления - это

предметы труда, которые полностью закончены в

одном цехе и подлежат дальнейшей обработке в

других цехах того же предприятия.

31.

РАСХОДЫ БУДУЩИХ ПЕРИОДОВ32.

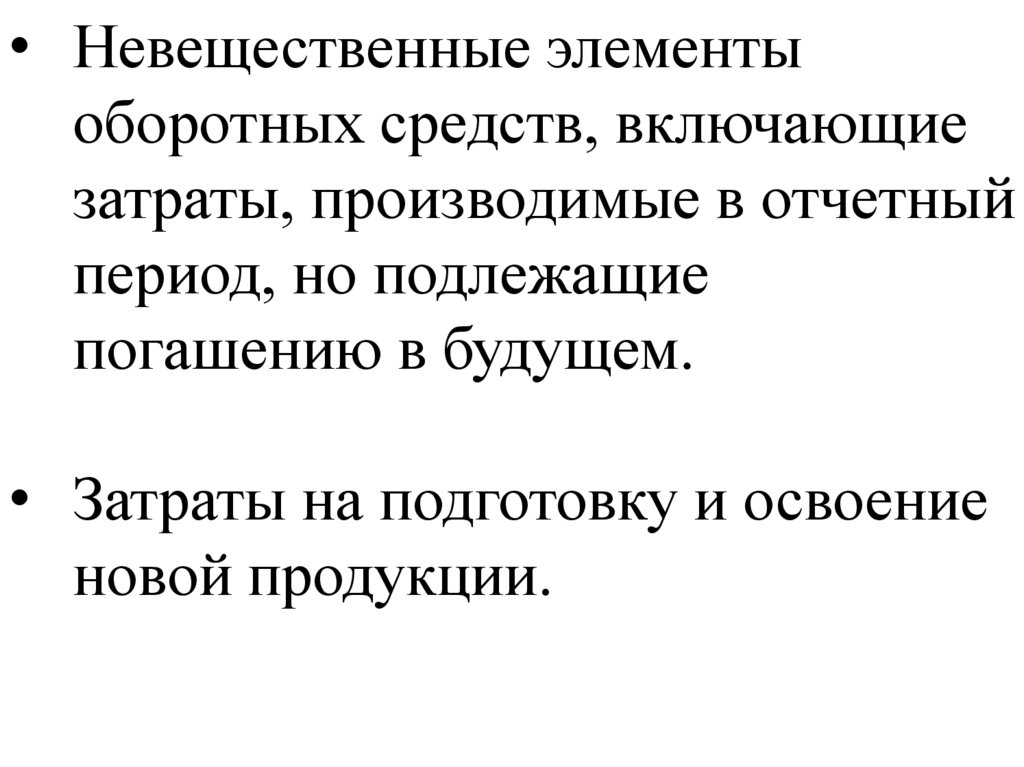

• Невещественные элементыоборотных средств, включающие

затраты, производимые в отчетный

период, но подлежащие

погашению в будущем.

• Затраты на подготовку и освоение

новой продукции.

33.

СРЕДСТВА ОБРАЩЕНИЯ34.

• Обслуживание процесса обращениятоваров.

• Не участвуют в образовании стоимости, а

являются ее носителями.

• Средства предприятия, вложенные в запасы

готовой продукции, товары отгруженные,

но неоплаченные, а также средства в

расчетах и денежные средства в кассе и на

счетах.

35.

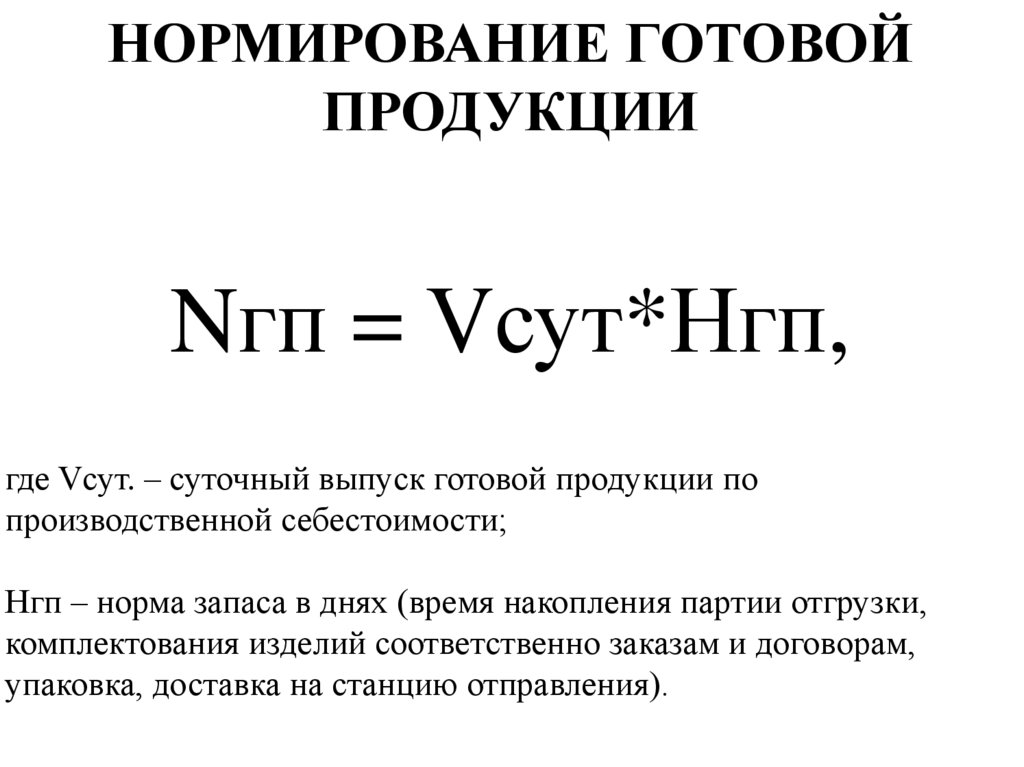

ГОТОВАЯ ПРОДУКЦИЯЗаконченные готовые изделия (полуфабрикаты),

поступившие на склад предприятия

36.

ОТГРУЖЕННАЯ, НО НЕОПЛАЧЕННАЯ ГОТОВАЯ

ПРОДУКЦИЯ

37.

ДЕБИТОРСКАЯЗАДОЛЖЕННОСТЬ

Деньги, которые экономические субъекты должны

за поставку товаров, услуг или сырья

38.

ДЕНЕЖНЫЕ СРЕДСТВАСредства, находящиеся в кассе предприятия, на

расчетных счетах банков и в расчетах

39.

СТРУКТУРА ОБССоотношение между отдельными элементами

оборотных средств в их общей стоимости

40.

41.

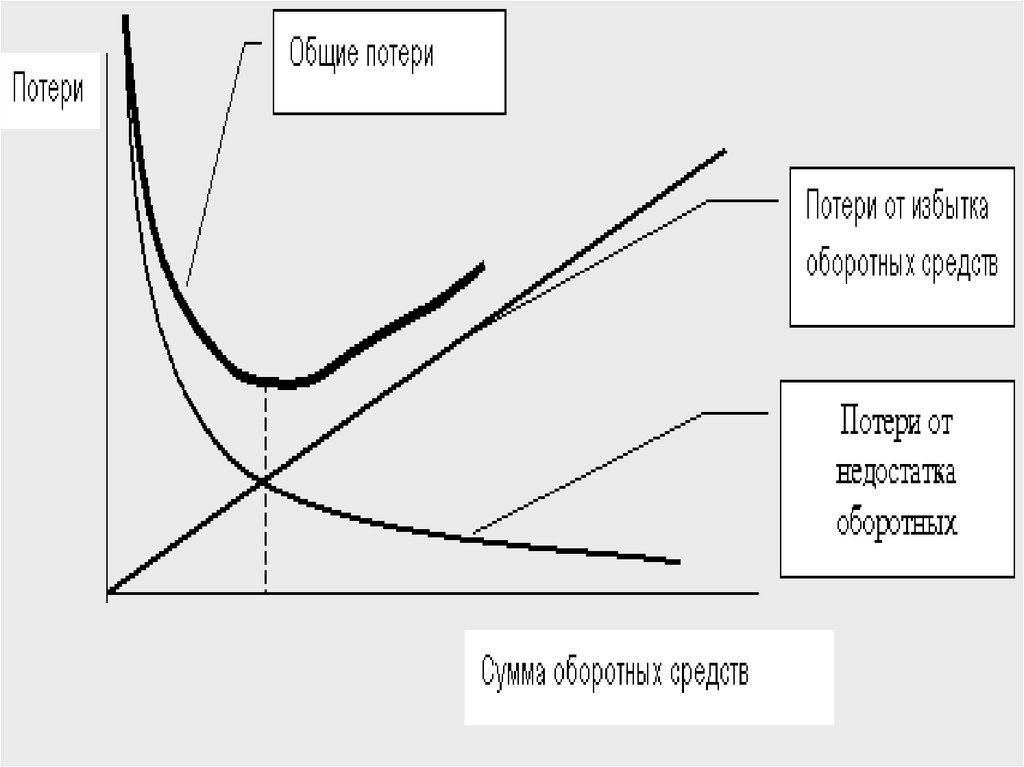

НОРМИРОВАНИЕОБОРОТНЫХ СРЕДСТВ

Эффективное использование ОБС через

определение потребности в них

42.

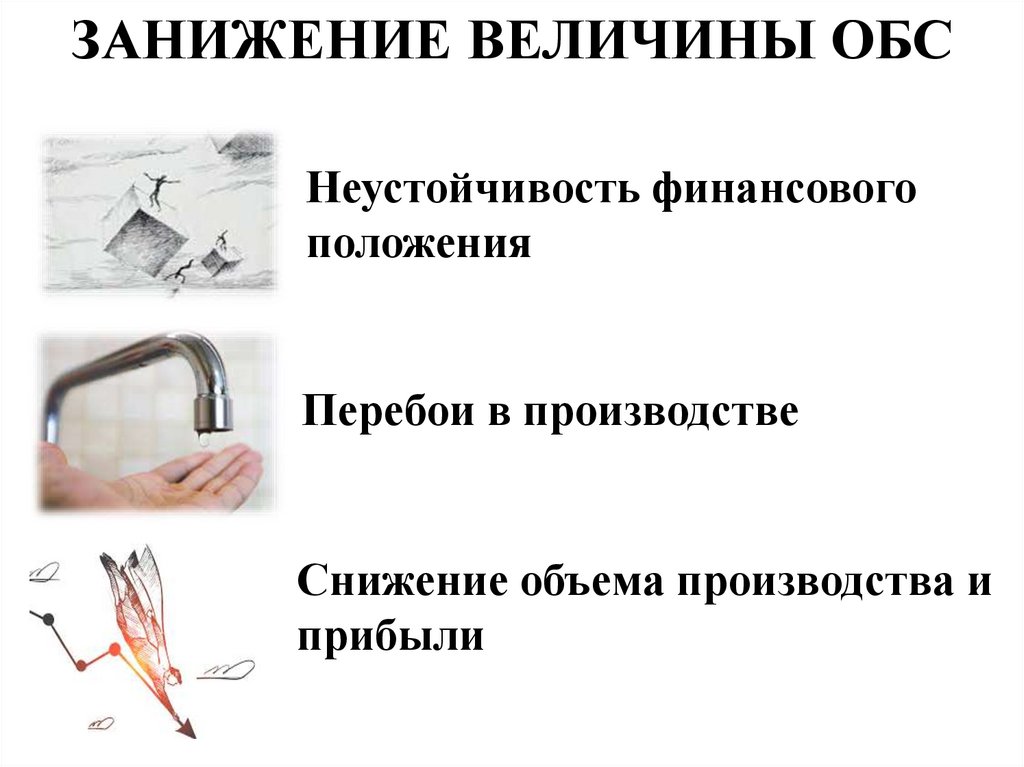

ЗАНИЖЕНИЕ ВЕЛИЧИНЫ ОБСНеустойчивость финансового

положения

Перебои в производстве

Снижение объема производства и

прибыли

43.

ЗАВЫШЕНИЕ ВЕЛИЧИНЫ ОБССнижение величины капитальных затраты на

расширение производства

44.

45.

НОРМИРОВАНИЕ• Определение общей

потребности в ОБС

• Денежные единицы

• Максимально

допустимые абсолютные

величины расхода

НОРМА РАСХОДА

ресурсов на производство

единицы продукции

• Натуральные единицы

46.

МЕТОДЫ НОРМИРОВАНИЕОБОРОТНЫХ СРЕДСТВ

47.

АНАЛИТИЧЕСКИЙ МЕТОД(ОПЫТНО-СТАТИСТИЧЕСКИЙ)

При анализе наличных товарно-материальных

ценностей (ТМЦ) корректируются их фактические

запасы и исключаются излишние и ненужные

ценности

48.

КОЭФФИЦИЕНТНЫЙМЕТОД

В норматив предшествующего периода вносятся

поправки на планируемое изменение объемов

производства и на ускорение оборачиваемости

49.

МЕТОД ПРЯМОГО СЧЕТАРасчет запасов по каждому элементу оборотных

средств.

Используется при организации нового

предприятия и периодическом уточнении

потребности в оборотных средствах

действующего предприятия.

50.

ПРОЦЕСС НОРМИРОВАНИЯОБС

Определение нормы запасов.

Определение норматива ОБС.

51.

ОПРЕДЕЛЕНИЕ НОРМЫЗАПАСОВ ОБС

52.

Минимальный, экономическиобоснованный объем запасов по

каждому элементу ОБС.

Устанавливается в днях.

Меняется в случае изменения

ассортимента, поставщиков,

технологии и организации

производства.

53.

ОПРЕДЕЛЕНИЕНОРМАТИВА ОБС

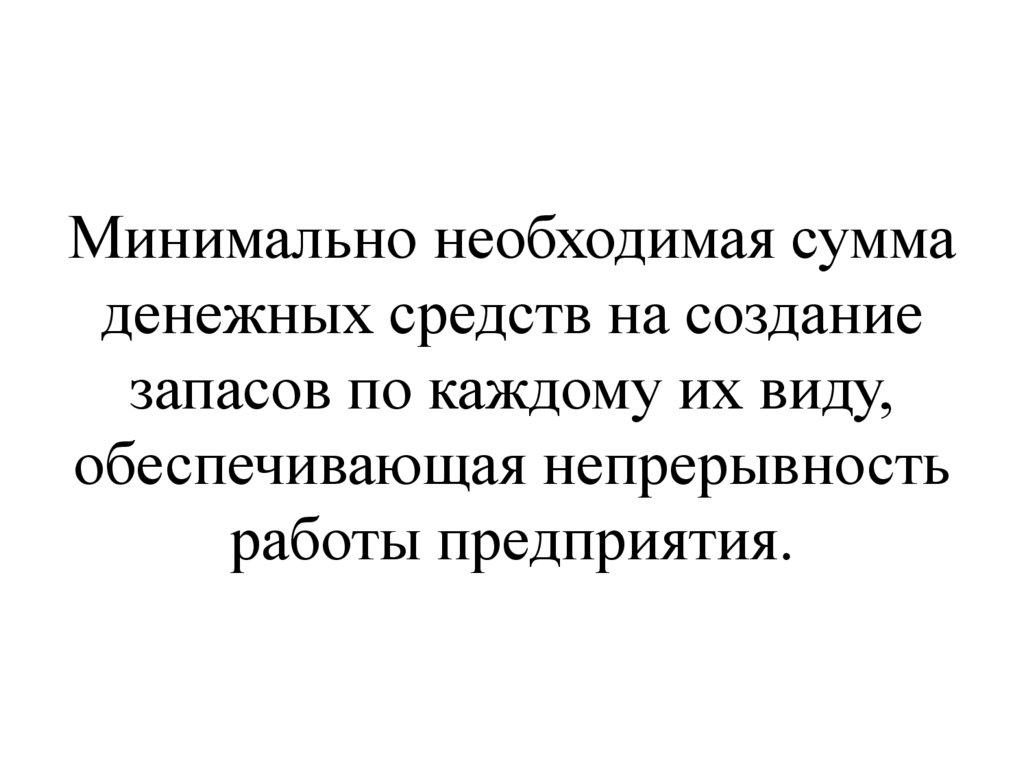

54.

Минимально необходимая суммаденежных средств на создание

запасов по каждому их виду,

обеспечивающая непрерывность

работы предприятия.

55.

НОРМАТИВ ОТДЕЛЬНОГОЭЛЕМЕНТА ОБС

Ni

Ni — норматив собственных оборотных средств по элементу;

О — оборот (расход, выпуск) по данному элементу за период;

Т — продолжительность периода;

Нз — норма запаса оборотных средств по данному элементу.

56.

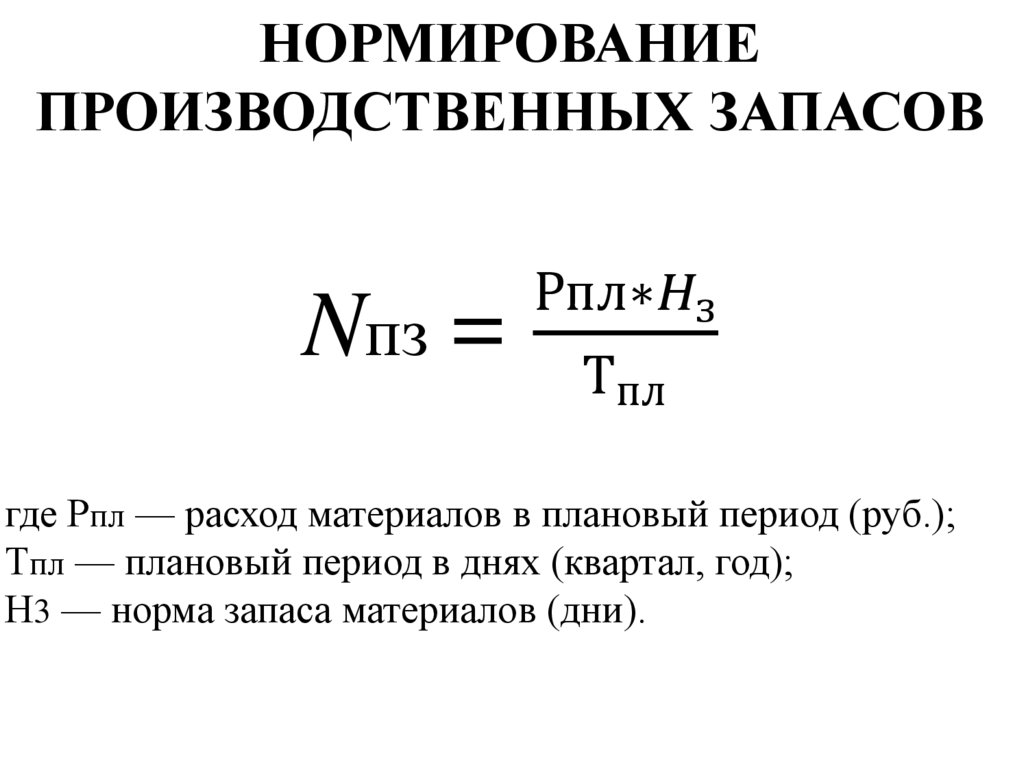

НОРМИРОВАНИЕПРОИЗВОДСТВЕННЫХ ЗАПАСОВ

Nпз =

Рпл∗