как основной субъект реализации хозяйственной деятельности")

производственного капитала")

расходы на производство")

расходы")

Экономика

ЭкономикаПохожие презентации:

")

Экономические отношения как система, субъекты и объекты отношений

1. САНКТ–ПЕТЕРБУРГСКОЕ ГОСУДАРСТВЕННОЕ АВТОНОМНОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ОБРАЗОВАНИЯ «САНКТ-ПЕТЕРБУРГСКИЙ

САНКТ–ПЕТЕРБУРГСКОЕ ГОСУДАРСТВЕННОЕАВТОНОМНОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ОБРАЗОВАНИЯ

«САНКТ-ПЕТЕРБУРГСКИЙ ГОСУДАРСТВЕННЫЙ ИНСТИТУТ

ПСИХОЛОГИИ И СОЦИАЛЬНОЙ РАБОТЫ»

(ГИПСР)

КАФЕДРА ПРИКЛАДНОЙ СОЦИАЛЬНОЙ ПСИХОЛОГИИ

ФАКУЛЬТЕТ ПСИХОЛОГО-СОЦИАЛЬНОЙ РАБОТЫ

Самостоятельная работа

По дисциплине «Основы финансовой грамотности»

«Экономические отношения как система, субъекты и объекты отношений».

Выполнил (а) студент(ка)

3 курса, СБЗ-СРССОН-У-2021-1

Заочно-ускоренной формы обучения

Буренкова Надежда Андреевна

(Ф.И.О.)

Проверила: Доцент

Сошина Ольга Николаевна

2. Система экономических отношений

3. Вопрос 1. Система экономических отношений

Система– это совокупность

взаимосвязанных

и взаимодействующих

друг с другом

Вопрос

1. Система

экономических

отношений

элементов, образующих определенную целостность, единство. Свойствами

системы являются сложность, целостность, делимость, динамизм, адаптивность,

самоуправляемость и др.

Экономические отношения – отношения между людьми, возникающие в процессе

производства, распределения, обмена и потребления материальных и духовных

благ и услуг.

Обычно каждый человек (экономический агент) постоянно и одновременно вступает

во множество экономических отношений.

Экономическая система — это совокупность взаимосвязанных экономических

элементов, образующих определенную целостность, экономическую структуру

общества, единство отношений, складывающихся по поводу производства,

распределения, обмена и потребления экономических благ.

4.

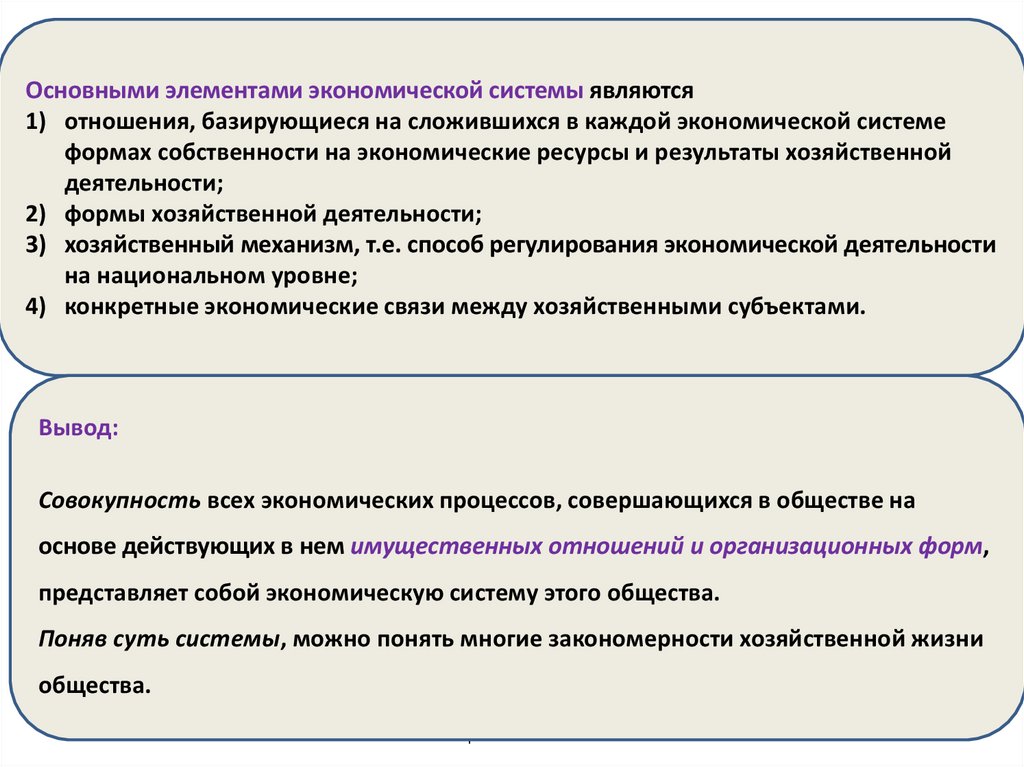

Основными элементами экономической системы являются1) отношения, базирующиеся на сложившихся в каждой экономической системе

формах собственности на экономические ресурсы и результаты хозяйственной

деятельности;

2) формы хозяйственной деятельности;

3) хозяйственный механизм, т.е. способ регулирования экономической деятельности

на национальном уровне;

4) конкретные экономические связи между хозяйственными субъектами.

Вывод:

Совокупность всех экономических процессов, совершающихся в обществе на

основе действующих в нем имущественных отношений и организационных форм,

представляет собой экономическую систему этого общества.

Поняв суть системы, можно понять многие закономерности хозяйственной жизни

общества.

Березкина Т.Е.

4

5. Вопрос 2. Социально-экономические отношения или отношения собственности

Присутствуют везде, где есть экономическаядеятельность и проявляются в решении трех

взаимосвязанных задач:

1) получении и использовании экономической власти

(собственность на ресурсы, средства производства),

2) установлении социальных условий создания благ,

3) распределении созданных благ между участниками

хозяйственной деятельности.

6.

Березкина Т.Е.6

7. Экономическая и правовая стороны отношений собственности

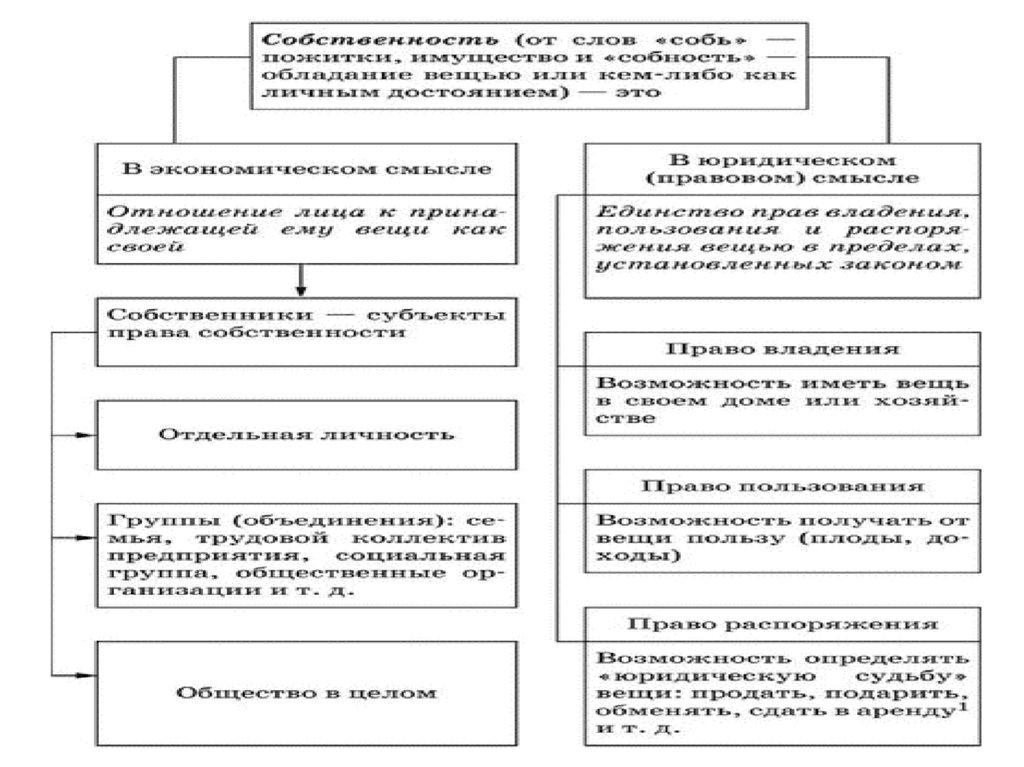

Собственность какэкономическая категория

есть отношение между

людьми по поводу

материальной основы

хозяйственной

деятельности, присвоения и

использования средств

производства для

достижения экономического

интереса.

Владение - это фактическое обладание

имуществом.

Пользование означает процесс

извлечения полезных свойств из

имущества.

Распоряжение - это действия,

связанные с отчуждением имущества

от его владельца (продажа, дарение,

обмен, наследование, аренда, залог и

т.д.).

8. Субъекты и объекты собственности

9. Комментарий

• Типы собственности:1) Частная собственность

2) Общая долевая собственность

3) Общая совместная собственность

10. Организационно-экономические отношения

Организационно-экономические отношенияКооперация и

Разделение

труда

Типы

организации

хозяйств

Управление

экономикой

11. Кооперация и разделение труда

Кооперация (лат. Cooperatio - сотрудничество) труда –соединение людей в совместной работе – повышает

эффективность производства

Разделение труда – специализация (от лат. Specialis особый) – сосредоточение деятельности на каком-то

занятии – повышает производительность труда (Пт),

которая показывает, сколько выпускает продукции (В)

один или несколько работников (Р) за определенной

время:

Пт = В/ Р

12. Типы организации хозяйств

• Нужно знать:а) для каких потребителей создавать блага;

б) как организовать труд изготовителей

полезных вещей;

в) какую общественную форму примут

производимые продукты труда;

г) как наладить хозяйственные связи между

производством и потреблением

13. Управление экономикой

• Упорядочивающее воздействие натрудовой коллектив для планирования,

организации, мотивации и контроля за

деятельностью работников в целях

достижения намеченных результатов

Виды управления зависят от ряда факторов

(например, организационных форм ведения

хозяйственной деятельности), которые будут

рассмотрены в последующих темах

14. Вопрос 3. Предприятие (организация) как основной субъект реализации хозяйственной деятельности

ПредприятиеСубъект

хозяйственной

(предпринимательской)

деятельности

Объект

гражданских прав, юридическое

лицо, являющееся

производственно-коммерческой

организацией

Предприятие — это самостоятельный хозяйствующий субъект, созданный для

производства продукции, выполнения работ и оказания услуг с целью

удовлетворения потребностей общества и получения прибыли.

Т.Е. Березкина

14

15.

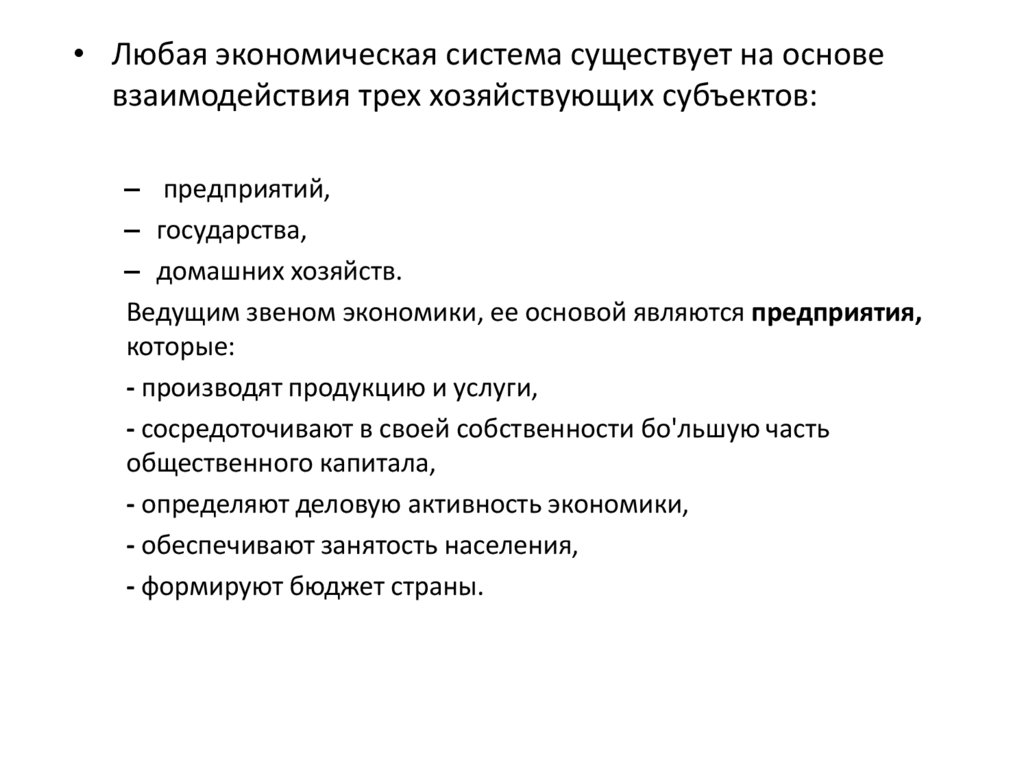

• Любая экономическая система существует на основевзаимодействия трех хозяйствующих субъектов:

– предприятий,

– государства,

– домашних хозяйств.

Ведущим звеном экономики, ее основой являются предприятия,

которые:

- производят продукцию и услуги,

- сосредоточивают в своей собственности бо'льшую часть

общественного капитала,

- определяют деловую активность экономики,

- обеспечивают занятость населения,

- формируют бюджет страны.

16. Основные признаки классификации предприятий

отраслевая принадлежность;

структура производства;

используемые ресурсы;

назначение готовой продукции;

размеры;

форма собственности;

организационно-правовая форма;

технологическая и техническая общность;

время работы в течение года.

17. Предприятие как производственная система обладает рядом свойств, в частности:

• является открытой системой т. к. она связана и обменивается свнешней средой ресурсами, энергией, информацией. Система

имеет внешние и внутренние входы и выходы;

• является сложной системой, т. к. включает в себя множество

элементов и их связей, обладает внутренней

самостоятельностью;

• обладает свойством целенаправленности. Ориентация на цели

обеспечивает единство действий всех ее элементов и подсистем.

Цели производственной системы многообразны, а предприятие

– многоцелевая система.

18.

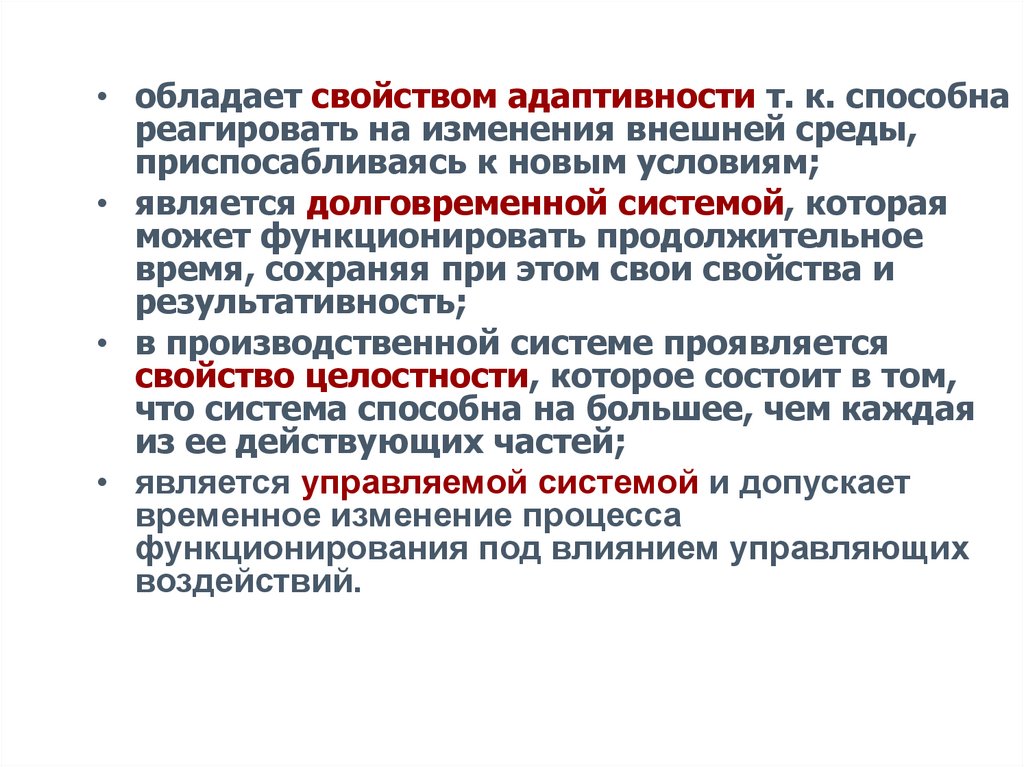

• обладает свойством адаптивности т. к. способнареагировать на изменения внешней среды,

приспосабливаясь к новым условиям;

• является долговременной системой, которая

может функционировать продолжительное

время, сохраняя при этом свои свойства и

результативность;

• в производственной системе проявляется

свойство целостности, которое состоит в том,

что система способна на большее, чем каждая

из ее действующих частей;

• является управляемой системой и допускает

временное изменение процесса

функционирования под влиянием управляющих

воздействий.

19.

• обладает свойством адаптивности т. к. способнареагировать на изменения внешней среды,

приспосабливаясь к новым условиям;

• является долговременной системой, которая

может функционировать продолжительное

время, сохраняя при этом свои свойства и

результативность;

• в производственной системе проявляется

свойство целостности, которое состоит в том,

что система способна на большее, чем каждая

из ее действующих частей;

• является управляемой системой и допускает

временное изменение процесса

функционирования под влиянием управляющих

воздействий.

20. Показатели финансового состояния и хозяйственной деятельности производственной организации

сбалансированность финансовых потоков и наличием средств,позволяющих организации поддерживать свою деятельность в

течение определенного периода времени

возможность предприятия расплачиваться по своим обязательствам:

перед партнерами, кредиторами, персоналом и др.

спектр действий, направленных на продвижение предприятия: на

рынке сбыта продукции, в финансовой деятельности, рынке труда и

т.д

21. Основной и оборотный капитал

• Основной капитал:• Оборотный капитал:

А. Долго сохраняет свою

А. Натуральная форма

натуральную форму

преобразуется в иную полезность

Б. Участвует во многих

Б. Участвует в одном кругообороте

кругооборотах

В. Переносит свою стоимость на

В. Переносит свою стоимость на

готовые продукты сразу и

готовые продукты постепенно,

полностью

по частям

22. Движение (использование) производственного капитала

СП (СТ + ПТ)Д – Т - …П…- Т ' - Д' , где

Р

• Д – авансированный капитал

• Т - товары = факторы производства

• СП – средства производства (средства труда +

предметы труда)

• П – процесс производства

• Т ‘ – продукт, созданный для продажи

• Д‘ - выручка = доход предприятия

23. Прибыльность предприятия

• Прибыль — конечный финансовый результатдеятельности конкретного предприятия.

• Прибыль - это доход фирмы, выступающий в виде

прироста примененного капитала.

Пв = Д‘ - Д

• Прибыль образуется неодинаково в разных областях

экономики - в производстве, торговле и банковском

деле.

24. 1-й фактор, определяющий величину прибыли, - себестоимость изделий: расходы бизнесмена на производство товаров

1-й фактор, определяющий величину прибыли, себестоимость изделий:расходы бизнесмена на производство товаров

Различают два вида расходов:

а) прямые (переменные)

б) косвенные (постоянные)

Сумма постоянных и переменных издержек

образует общие издержки

25. Прямые (или переменные) расходы на производство

• Зависят от объема выпуска изделий• Изменяются прямой пропорции с масштабами

выпуска товаров

• Себестоимость единицы продукции не изменяется по

своей величине

• Расходы на заработную плату работников,

непосредственно занятых изготовлением товаров;

затраты на сырье, материалы, другие предметы труда

26. Косвенные (условно постоянные) расходы

• Мало или совсем не зависят от масштабоввыпуска продукции

• Общая сумма этих расходов практически не

меняется при изменении объема выпуска

изделий

• При увеличении размеров производства

себестоимость единицы продукции

снижается