Финансы

ФинансыПохожие презентации:

")

Экономическая эффективность цифровизации пассажирского комплекса

1.

ЭКОНОМИЧЕСКАЯ ЭФФЕКТИВНОСТЬЦИФРОВИЗАЦИИ ПАССАЖИРСКОГО

КОМПЛЕКСА

Бутыркин Александр Яковлевич

д.э.н., профессор

тел.8 985 765 28 01

1

2.

Как оценивать эффективность тех или иных мероприятий?1. Специальных/резко отличительных методов анализа эффективности

мероприятий в разных отраслях не имеется.

2. Общий подход – экономический эффект, отдача от инвестиций.

3. Об экономической эффективности можно вести речь только в случае

проектов, реализуемых ради получения прибыли.

4. Могут быть социальные, гуманитарные, экологические проекты. В области

охраны животных и т.д. Без экономической эффективности в принципе.

5. По большому счету – нет и реальной методологии оценки эффективности

крупных народнохозяйственных объектов, даже уровня ВСМ и крупных

вокзалов.

2

3.

Определение инвестиций по ЗаконуВ соответствии с Федеральным законом от 25 февраля 1999 г.

№ 39-ФЗ «Об инвестиционной деятельности в Российской Федерации,

осуществляемой в форме капитальных вложений» дается наиболее полное

понимание инвестиций.

Инвестиции — это денежные средства, ценные бумаги, иное имущество, в том

числе имущественные права, иные права, имеющие денежную оценку,

вкладываемые в объекты предпринимательской и (или) иной деятельности в

целях получения прибыли и (или) достижения иного полезного эффекта.

3

4.

Определение инвестиций в практикеПроцесс увеличения реальных производительных активов.

Означает:

-увеличение основного капитала, например, складских зданий, основных

производственных средств или логистического оборудования;

-инвестиции в вокзальный комплекс;

-приобретение нового подвижного состава.

-сложных информационных систем.

4

5.

5Определение термина «проект»

Проект — это временное предприятие, предназначенное для создания

уникальных продуктов, услуг или результатов.

6.

6Инвестиционный проект

Под инвестиционным проектом понимается комплекс действий (работ,

услуг, управленческих операций и решений), направленных на

достижение сформулированной цели и требующих для своей реализации

осуществления инвестиций.

Под инвестиционной программой понимается совокупность (обычно

взаимосвязанных) инвестиционных проектов, ориентированных на

достижение заданной общей цели.

7.

7Российские официальные Методические материалы по оценке эффективности

Основной документ - «Методические рекомендации по оценке

эффективности инвестиционных проектов (вторая редакция). Официальное

издание

МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ ПО ОЦЕНКЕ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ

Официальное издание

Рекомендации разработаны авторским коллективом в составе

Руководители – В.В.Коссов, В.Н. Лившиц, А.Г. Шахназаров

Москва. Экономика.2000 – 421 стр.

8.

8Основные принципы оценки эффективности

-рассмотрение проекта на протяжении всего его жизненного цикла;

-сопоставимость условий сравнения различных проектов (или вариантов проекта);

-учет фактора времени;

-сравнение состояний «с проектом» и «без проекта»;

-учет всех наиболее существенных последствий проекта;

-учет наличия разных участников проекта;

-учет влияния на эффективность проекта потребности в оборотном капитале;

-учет влияния инфляции и возможности использования при реализации проекта

нескольких валют

-учет риска, сопровождающих реализацию проекта.

9.

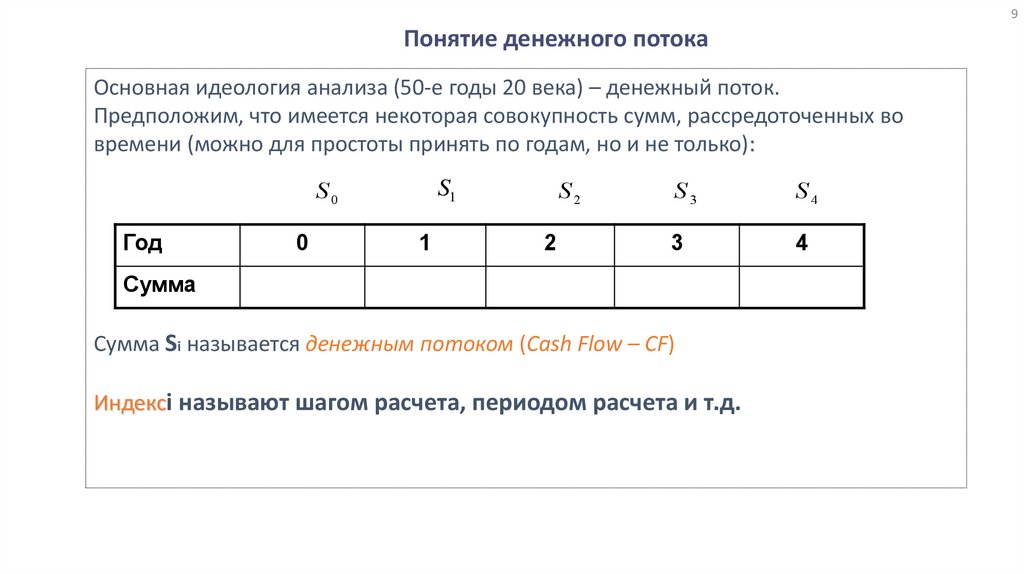

9Понятие денежного потока

Основная идеология анализа (50-е годы 20 века) – денежный поток.

Предположим, что имеется некоторая совокупность сумм, рассредоточенных во

времени (можно для простоты принять по годам, но и не только):

S0

Год

0

S2

S1

1

2

S3

S4

3

4

Сумма

Сумма Si называется денежным потоком (Cash Flow – CF)

Индексi называют шагом расчета, периодом расчета и т.д.

10.

10Универсальность/Инвариантность понятия Денежного потока

-в оценке бизнеса: потоки прибылей и инвестиций, вложения акционеров.

-в оценке стоимости облигаций: купонный доход.

-в оценке акций: дивиденды.

-в производственных инвестициях: вложения в основные средства,

поступления/платежи.

-в цифровых технологиях: ? Давайте думать, обсуждать. В конце курса

должны быть идеи)))

11.

11Первая Основная характеристика

Денежного потока – Знак (+) или (-)

С плюсом – притоки, поступления (грубо – нам платят, мы получаем

деньги) – выручка от продажи товаров, услуг, билетов, основных средств

(лишние); дивиденды по акциям, купоны по облигациям.

С минусом - отток денег (грубо – мы платим кому-либо, отдаем деньги) –

вся себестоимость (материалы, энергия, з/п, налоги). Важный элемент с

минусом – инвестиции (первоначальные и далее).

12.

12Вторая Основная характеристика

Денежного потока – виды денежных потоков

3 вида:

-от инвестиционной деятельности: (покупка/продажа основных средств,

активов, если покупка (мы платим, покупаем, 99% расчетов), то знак (-),

иначе – (+)

-от операционной деятельности: разница между притоками (со знаком +

и оттоками, со знаком -). Притоки – выручка, оттоки – себестоимость.

-от финансовой деятельности: источники финансирования. Для анализа

проекта «как такового» не используется. Мы рассматривать не будем

13.

13Основа анализа – денежные потоки

денежный поток от инвестиционной деятельности;

• денежный поток от операционной деятельности;

•денежный поток от финансовой деятельности – является вспомогательным.

14.

14Третья Основная характеристика

Денежного потока – визуальное представление в виде

прямоугольников вверх или вниз относительно оси Х

Положительные – вверх

Отрицательные - вниз

15.

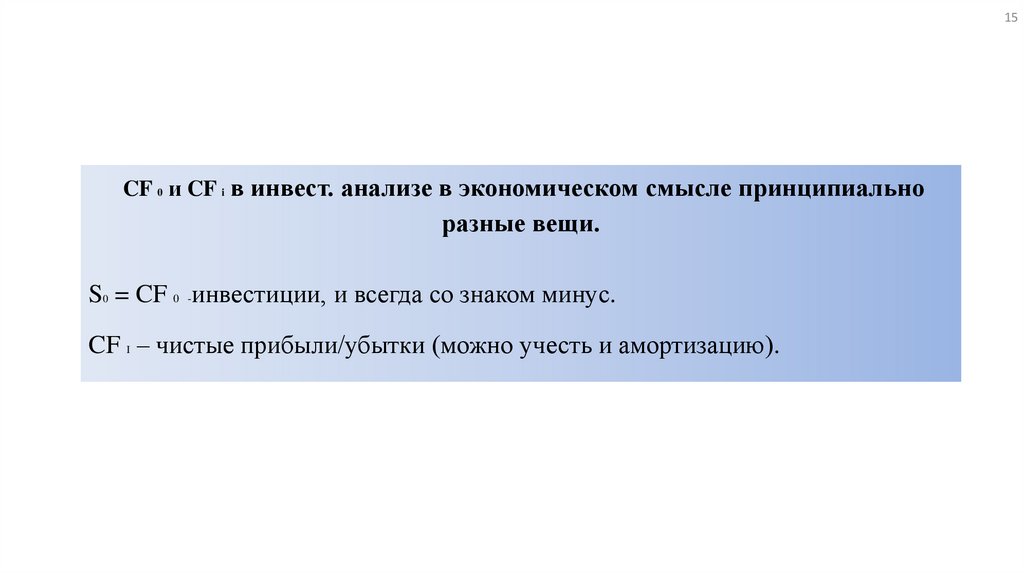

15CF 0 и CF i в инвест. анализе в экономическом смысле принципиально

разные вещи.

S0 = CF 0 -инвестиции, и всегда со знаком минус.

CF I – чистые прибыли/убытки (можно учесть и амортизацию).

16.

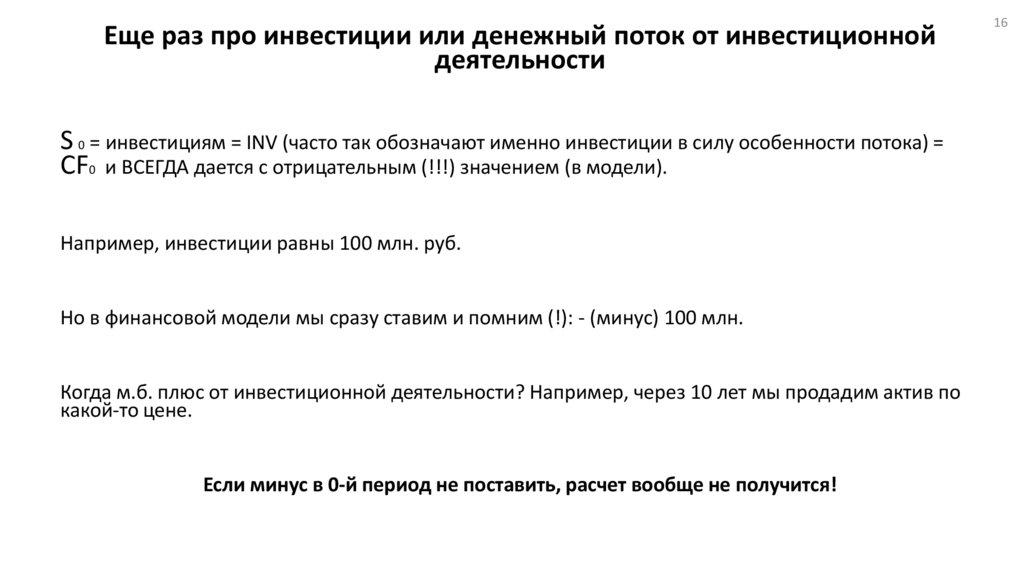

Еще раз про инвестиции или денежный поток от инвестиционнойдеятельности

S 0 = инвестициям = INV (часто так обозначают именно инвестиции в силу особенности потока) =

CF0 и ВСЕГДА дается с отрицательным (!!!) значением (в модели).

Например, инвестиции равны 100 млн. руб.

Но в финансовой модели мы сразу ставим и помним (!): - (минус) 100 млн.

Когда м.б. плюс от инвестиционной деятельности? Например, через 10 лет мы продадим актив по

какой-то цене.

Если минус в 0-й период не поставить, расчет вообще не получится!

16

17.

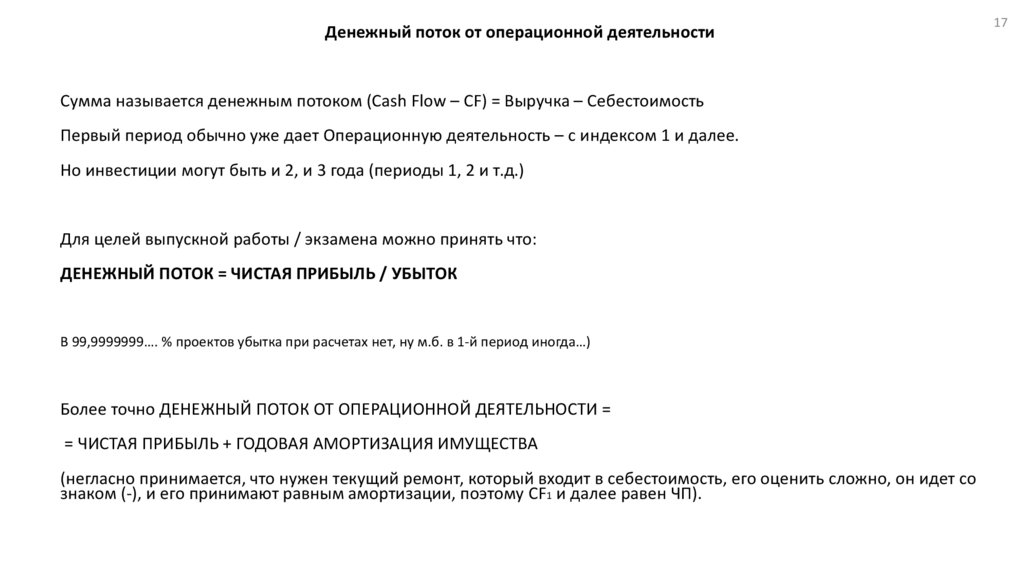

Денежный поток от операционной деятельностиСумма называется денежным потоком (Cash Flow – CF) = Выручка – Себестоимость

Первый период обычно уже дает Операционную деятельность – с индексом 1 и далее.

Но инвестиции могут быть и 2, и 3 года (периоды 1, 2 и т.д.)

Для целей выпускной работы / экзамена можно принять что:

ДЕНЕЖНЫЙ ПОТОК = ЧИСТАЯ ПРИБЫЛЬ / УБЫТОК

В 99,9999999…. % проектов убытка при расчетах нет, ну м.б. в 1-й период иногда…)

Более точно ДЕНЕЖНЫЙ ПОТОК ОТ ОПЕРАЦИОННОЙ ДЕЯТЕЛЬНОСТИ =

= ЧИСТАЯ ПРИБЫЛЬ + ГОДОВАЯ АМОРТИЗАЦИЯ ИМУЩЕСТВА

(негласно принимается, что нужен текущий ремонт, который входит в себестоимость, его оценить сложно, он идет со

знаком (-), и его принимают равным амортизации, поэтому CF1 и далее равен ЧП).

17

18.

18Типичный итоговой денежный поток проекта

19.

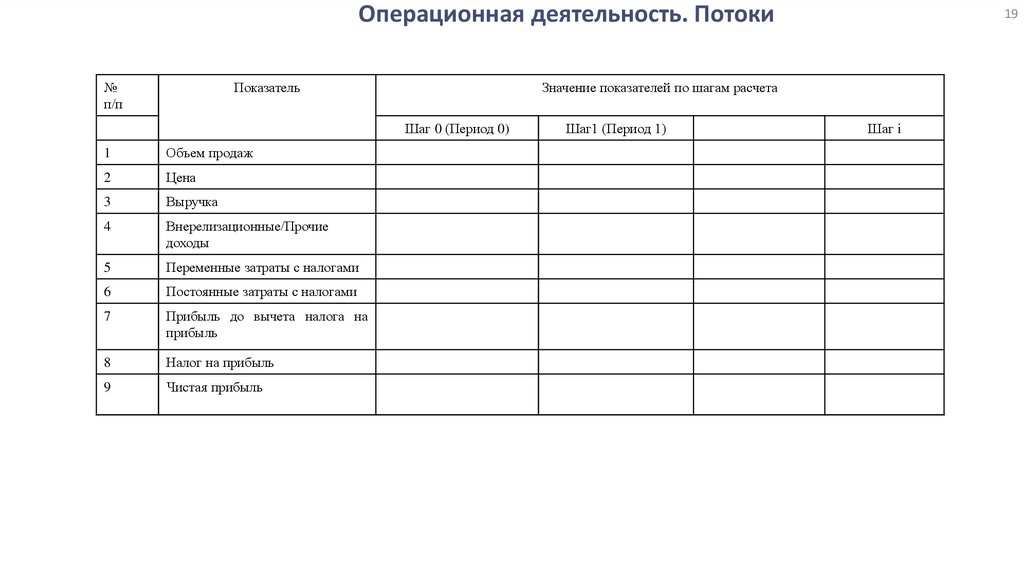

Операционная деятельность. Потоки№

п/п

Показатель

Значение показателей по шагам расчета

Шаг 0 (Период 0)

1

Объем продаж

2

Цена

3

Выручка

4

Внерелизационные/Прочие

доходы

5

Переменные затраты с налогами

6

Постоянные затраты с налогами

7

Прибыль до вычета налога на

прибыль

8

Налог на прибыль

9

Чистая прибыль

19

Шаг1 (Период 1)

Шаг i

20.

Инвестиционная деятельность. Потоки№№

п/п

Показатель

20

Значение показателей по шагам расчета

Шаг1

1

Земля

2

Здания, сооружения

3

Машины и оборудование,

переда точные устройства

4

Нематериальные

обеспечение и т.д.)

активы

5

Итого: вложения в основной

капитал (1)+(2)+(3)+(4)

(программное

Шаг 2

…

Шаг t

Продажа

21.

21Финансовая деятельность. Потоки

№

п/п

Показатель

Значение показателей по шагам расчета

Шаг 1

1

Собственный капитал (акции, субсидии и др.)

2

Краткосрочные кредиты

3

Долгосрочные кредиты

4

Выплата процентов по кредитам

5

Погашение задолженности по основным суммам кредитов

6

Помещение средств на депозитные вклады

7

Снятие средств с депозитных вкладов

8

Получение процентов по депозитным вкладам

9

Выплата дивидендов

10

Сальдо финансовой деятельности, (l)+(2)+(3)-(4)-(5)-(6)+(7)+(8)-(9)

Шаг2

Шаг…

22.

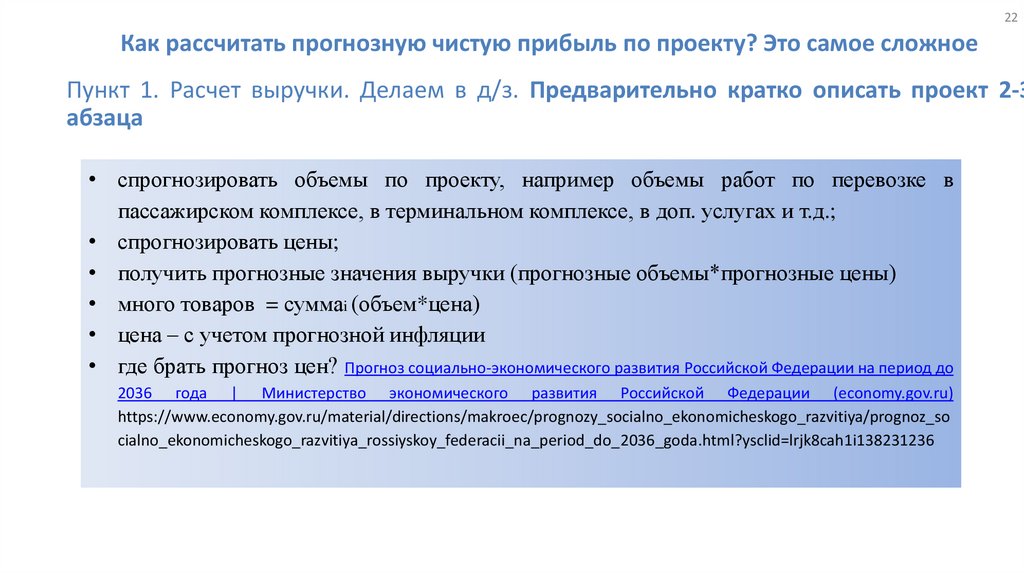

22Как рассчитать прогнозную чистую прибыль по проекту? Это самое сложное

Пункт 1. Расчет выручки. Делаем в д/з. Предварительно кратко описать проект 2-3

абзаца

• спрогнозировать объемы по проекту, например объемы работ по перевозке в

пассажирском комплексе, в терминальном комплексе, в доп. услугах и т.д.;

• спрогнозировать цены;

• получить прогнозные значения выручки (прогнозные объемы*прогнозные цены)

• много товаров = суммаi (объем*цена)

• цена – с учетом прогнозной инфляции

• где брать прогноз цен? Прогноз социально-экономического развития Российской Федерации на период до

2036 года | Министерство экономического развития Российской Федерации (economy.gov.ru)

https://www.economy.gov.ru/material/directions/makroec/prognozy_socialno_ekonomicheskogo_razvitiya/prognoz_so

cialno_ekonomicheskogo_razvitiya_rossiyskoy_federacii_na_period_do_2036_goda.html?ysclid=lrjk8cah1i138231236

23.

2324.

24Как рассчитать себестоимость? Пункт 2. Рассчитали себестоимость

Первый способ. Классический, прямой, верный, идеальный.

Собрать и спрогнозировать все затраты на проект – материальные, людские, з/п, энергия

и т.д. Спрогнозировать по годам их изменение. С учетом переменных/постоянных

составляющих.

Второй способ. Придуман в ЦМ (управление терминалами). Цифр нет, а прикинуть

нужно.

• Анализируем бизнес/свой/аналогичный/конкурентов/эксперты.

• Определяем рентабельность бизнеса (например, 5, 10, 20, 30, 40%) =

Прибыль/Выручке

Пример. Поезд новый прогнозный (ежедневный) дает по прогнозам в первый год:

Выручка =( (5 вагонов купейных*36 мест*ИВ=60) *6000 руб. + (8 вагонов плацкартных*54

25.

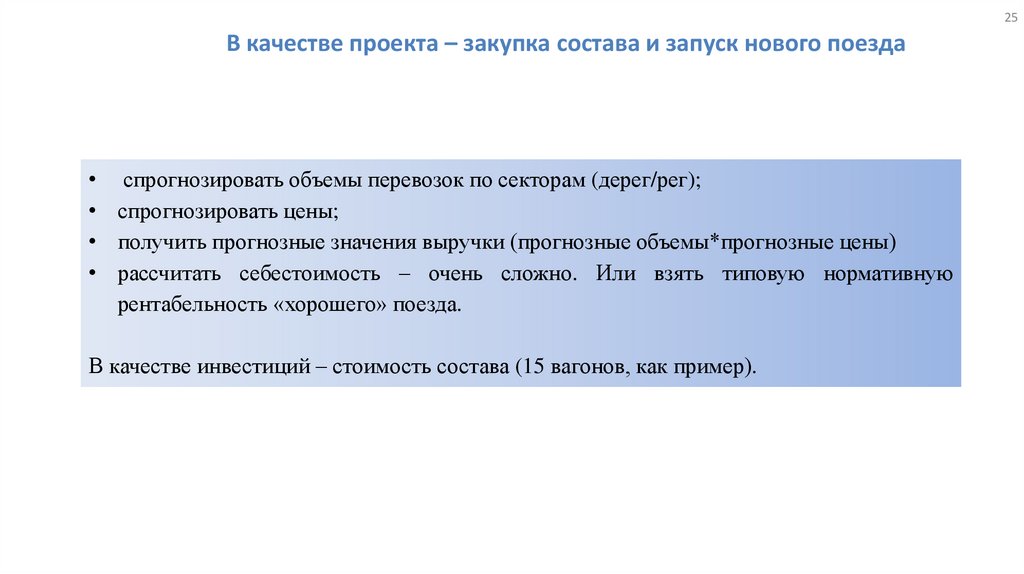

25В качестве проекта – закупка состава и запуск нового поезда

• спрогнозировать объемы перевозок по секторам (дерег/рег);

• спрогнозировать цены;

• получить прогнозные значения выручки (прогнозные объемы*прогнозные цены)

• рассчитать себестоимость – очень сложно. Или взять типовую нормативную

рентабельность «хорошего» поезда.

В качестве инвестиций – стоимость состава (15 вагонов, как пример).

26.

26Пункт 3. Расчет ЧП по годам, выписали. Расчет ЧП = CFi

Способ 1. (Выручка – Себестоимость)*0,8

Способ 2. (Выручка*Типовая рентабельность)*0,8

27.

27Пункт 4. Расчет инвестиций. Расчет INV = CF0

• Предложения заводов-поставщиков

• Прошлый опыт

• Сметчики

28.

28Усложнение. Формирование денежного потока от операционной

деятельности с учетом амортизации

1.Выручка

2.Себестоимость

2.1.Сырье, материалы, э/э, з/п и т.д.

2.2.Амортизация

1000

650

получили на счет

600

50

реально потратили

реально НЕ потратили

3.Валовая прибыль (1-2)

350

4.Налог на прибыль (20%)

70

реально потратили

5.Чистая прибыль

280

«на счете» реально

В реальности получили 1000, потратили 670 (600 (п.2.1)+70 (п.4)) = 330

На счете реально 330 = 280 + 50 = ЧП + Амортизация = CF (ден.поток)

29.

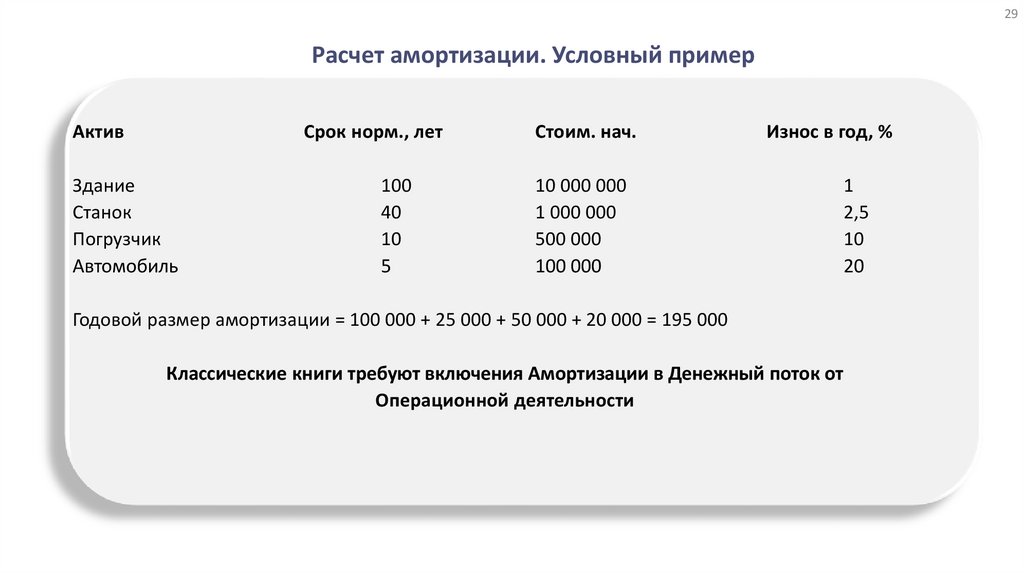

29Расчет амортизации. Условный пример

Актив

Срок норм., лет

Здание

Станок

Погрузчик

Автомобиль

100

40

10

5

Стоим. нач.

Износ в год, %

10 000 000

1 000 000

500 000

100 000

Годовой размер амортизации = 100 000 + 25 000 + 50 000 + 20 000 = 195 000

Классические книги требуют включения Амортизации в Денежный поток от

Операционной деятельности

1

2,5

10

20

30.

Классификация показателей эффективностиПоказатели, определяемые на основании

использования концепции

дисконтирования:

Показатели, не предполагающие

использования концепции

дисконтирования:

чистая текущая

стоимость;

индекс доходности

инвестиций;

внутренняя норма

доходности;

показатели простой

рентабельности

инвестиций;

индекс доходности

дисконтированных

инвестиций;

максимальный денежный

отток с учетом

дисконтирования;

срок окупаемости инвестиций

с учетом дисконтирования

простой срок окупаемости

инвестиций;

чистые денежные

поступления;

максимальный

денежный отток

30

31.

31Показатели эффективности. Простой срок окупаемости (Payback Period - PBP)

• Срок окупаемости инвестиций это временной период от начала реализации

проекта, за который суммарные инвестиционные вложения покрываются

суммарным эффектом (Чистой прибылью), обусловленный ими.

• Сроком окупаемости без учета дисконтирования денежных потоков

(простой срок окупаемости, PBP) называется продолжительность периода от

начального момента до наиболее раннего момента времени в расчетном

периоде, после которого накопленный чистый денежный поток становится и в

дальнейшем остается неотрицательным.

• Проще говоря Простой срок окупаемости наступает, когда:

INV = CF 0 = Сумме (ЧПi)

32.

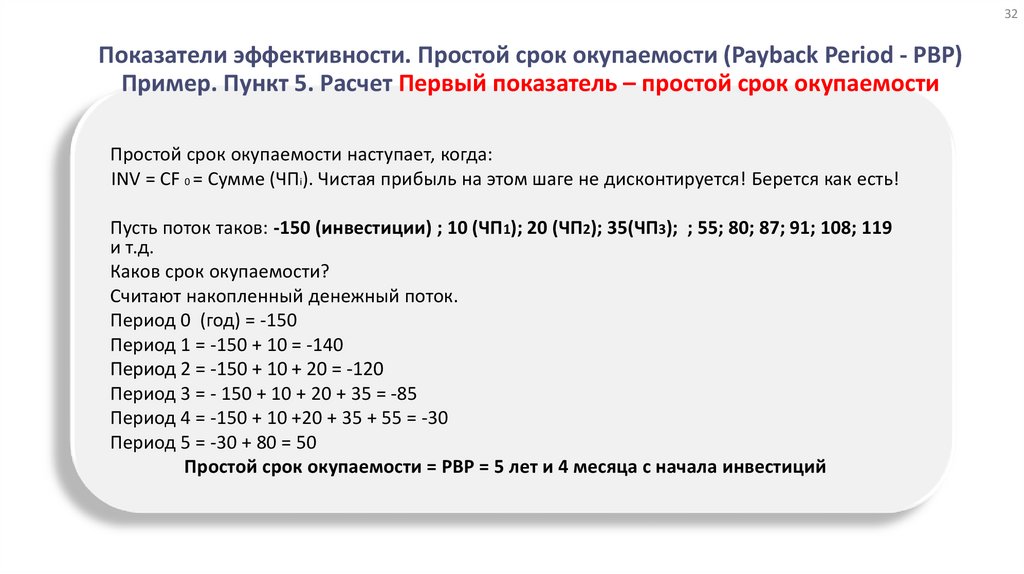

32Показатели эффективности. Простой срок окупаемости (Payback Period - PBP)

Пример. Пункт 5. Расчет Первый показатель – простой срок окупаемости

Простой срок окупаемости наступает, когда:

INV = CF 0 = Сумме (ЧПi). Чистая прибыль на этом шаге не дисконтируется! Берется как есть!

Пусть поток таков: -150 (инвестиции) ; 10 (ЧП1); 20 (ЧП2); 35(ЧП3); ; 55; 80; 87; 91; 108; 119

и т.д.

Каков срок окупаемости?

Считают накопленный денежный поток.

Период 0 (год) = -150

Период 1 = -150 + 10 = -140

Период 2 = -150 + 10 + 20 = -120

Период 3 = - 150 + 10 + 20 + 35 = -85

Период 4 = -150 + 10 +20 + 35 + 55 = -30

Период 5 = -30 + 80 = 50

Простой срок окупаемости = PBP = 5 лет и 4 месяца с начала инвестиций

33.

33А каков горизонт расчета, иными словами, сколько шагов расчета брать?

Для расчета простого срока окупаемости значения не имеет. Невозможно ответить на этот

вопрос – зависит от проекта. И даже зная проект – точка зрения аналитика.

Условно, парикмахерская – 5-7 лет. Автомашина – 7 лет

Склад, терминальный комплекс – 15 лет.

Нефтяное месторождение – 50-60 лет

ВСМ – 50 лет

Новый поезд – 30-35 лет

34.

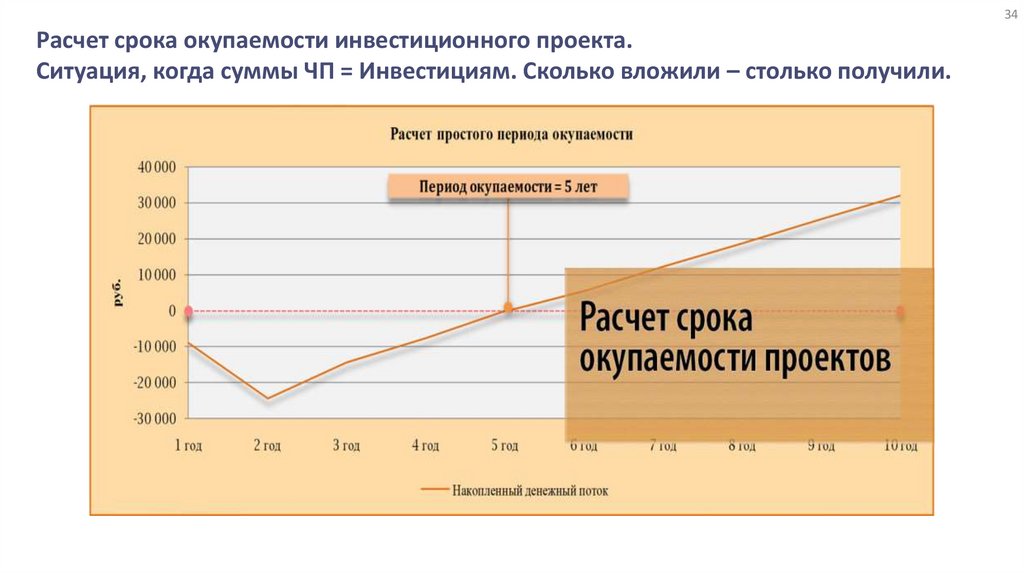

34Расчет срока окупаемости инвестиционного проекта.

Ситуация, когда суммы ЧП = Инвестициям. Сколько вложили – столько получили.

35.

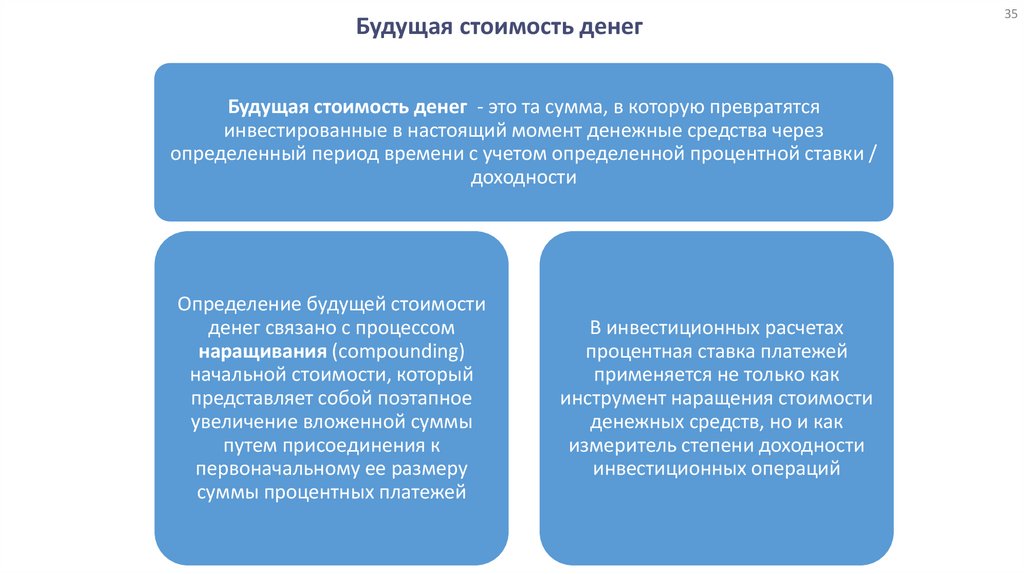

Будущая стоимость денегБудущая стоимость денег - это та сумма, в которую превратятся

инвестированные в настоящий момент денежные средства через

определенный период времени с учетом определенной процентной ставки /

доходности

Определение будущей стоимости

денег связано с процессом

наращивания (compounding)

начальной стоимости, который

представляет собой поэтапное

увеличение вложенной суммы

путем присоединения к

первоначальному ее размеру

суммы процентных платежей

В инвестиционных расчетах

процентная ставка платежей

применяется не только как

инструмент наращения стоимости

денежных средств, но и как

измеритель степени доходности

инвестиционных операций

35

36.

36Общие принципы – Временная стоимость денег (1)

50 копеек сегодня эквивалентны 1 рублю через

несколько лет

Как вложения, так и возврат средств, как правило, растянуты во

времени, для их сравнения используется метод дисконтирования,

основанный на понятии временной стоимости денег

У нас есть сумма S 0, положив ее на депозит под k % мы через год

получим

, а через два года –

И т.д.

k

k

S1 S 0

S0 S0 1

100

100

k

k

S 2 S1 1

S0 1

100

100

2

37.

37Общие принципы – Временная стоимость денег (2)

Пример. Если годовая ставка депозита равна 20%, то положив на депозит 0,83 рубля,

через год мы получим 1 рубль, еще через год 1,20 руб.,

Если сегодня кладем рубль «сегодняшний» рубль эквивалентен 1,20 руб. следующего

года.

Это известный принцип «наращивания» денег, условно «чудо света, известный минимум

800 лет.

0,83

1 год

1

1,20

2 год

38.

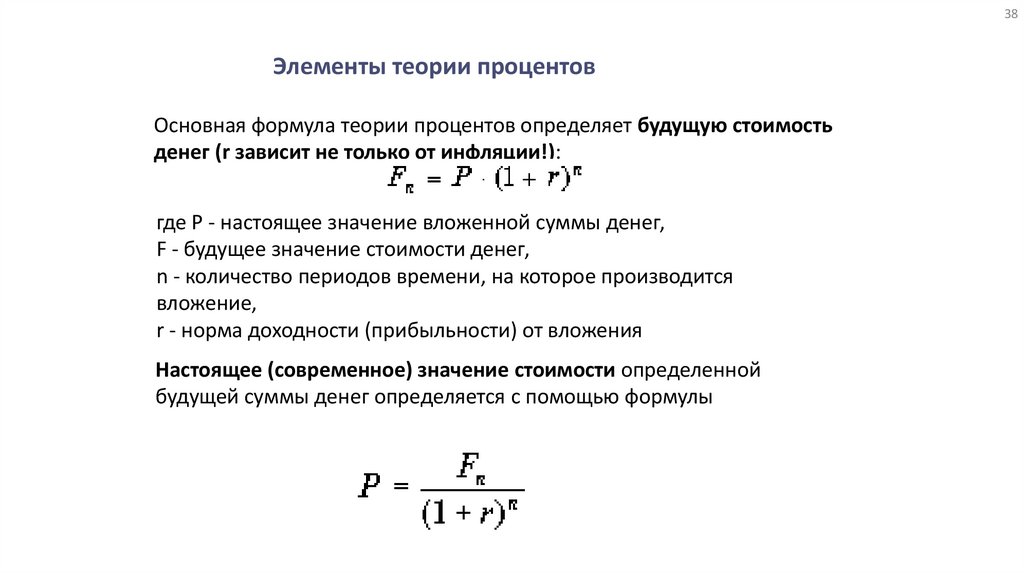

38Элементы теории процентов

Основная формула теории процентов определяет будущую стоимость

денег (r зависит не только от инфляции!):

где P - настоящее значение вложенной суммы денег,

F - будущее значение стоимости денег,

n - количество периодов времени, на которое производится

вложение,

r - норма доходности (прибыльности) от вложения

Настоящее (современное) значение стоимости определенной

будущей суммы денег определяется с помощью формулы

39.

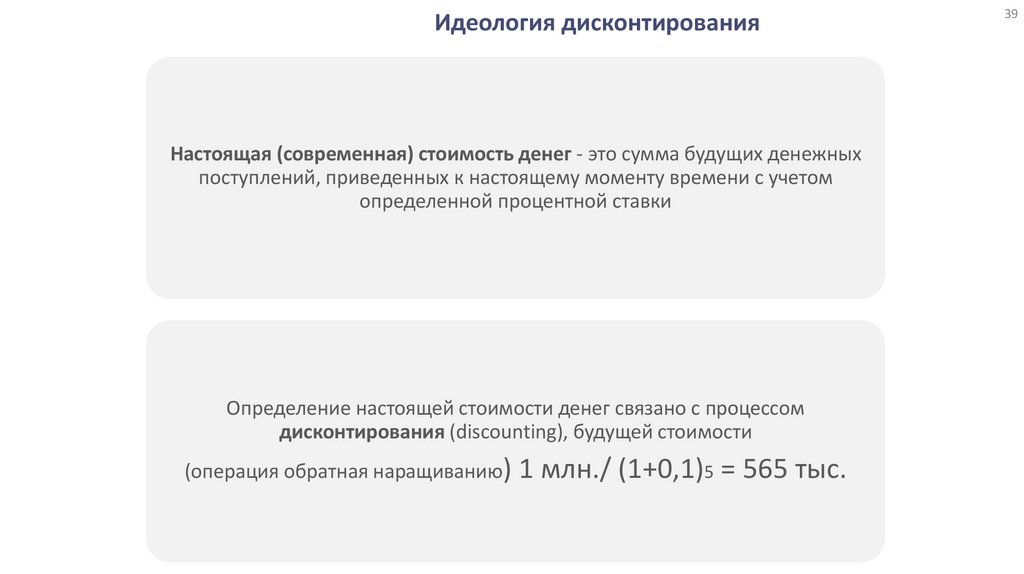

Идеология дисконтированияНастоящая (современная) стоимость денег - это сумма будущих денежных

поступлений, приведенных к настоящему моменту времени с учетом

определенной процентной ставки

Определение настоящей стоимости денег связано с процессом

дисконтирования (discounting), будущей стоимости

(операция обратная наращиванию) 1 млн./ (1+0,1)5 = 565 тыс.

39

40.

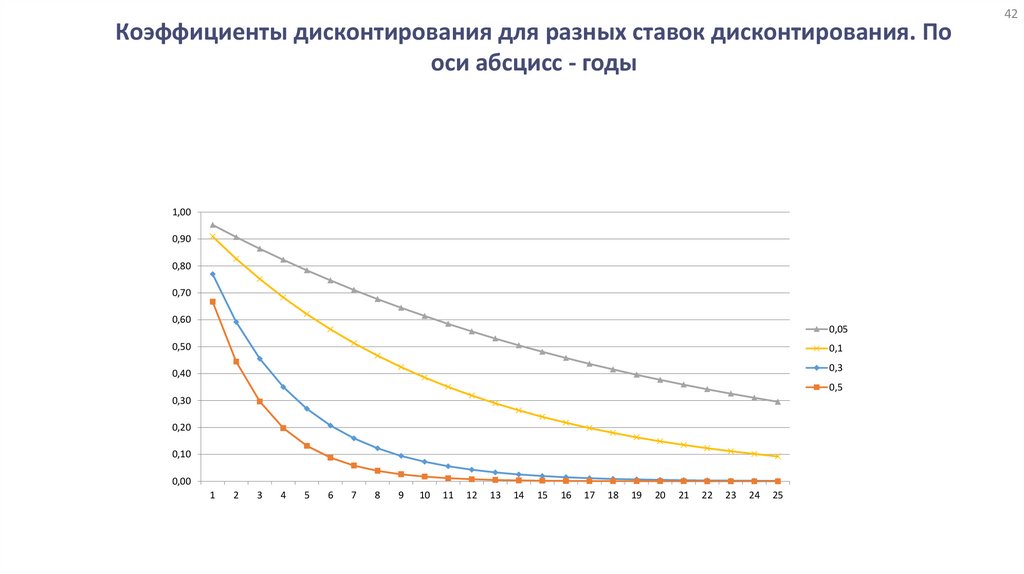

40Коэффициент дисконтирования. Расчет

Нужно любой денежный поток умножить на коэффициент дисконтирования:

CF i / (1+r)i

d = 1/ (1+r)i

r – ставка дисконтирования (КЛЮЧЕВОЙ момент)

CF=чистая прибыль прогнозная

Или c целью расчетов получаем дисконтированный денежный поток:

СFi / (1+r)i

41.

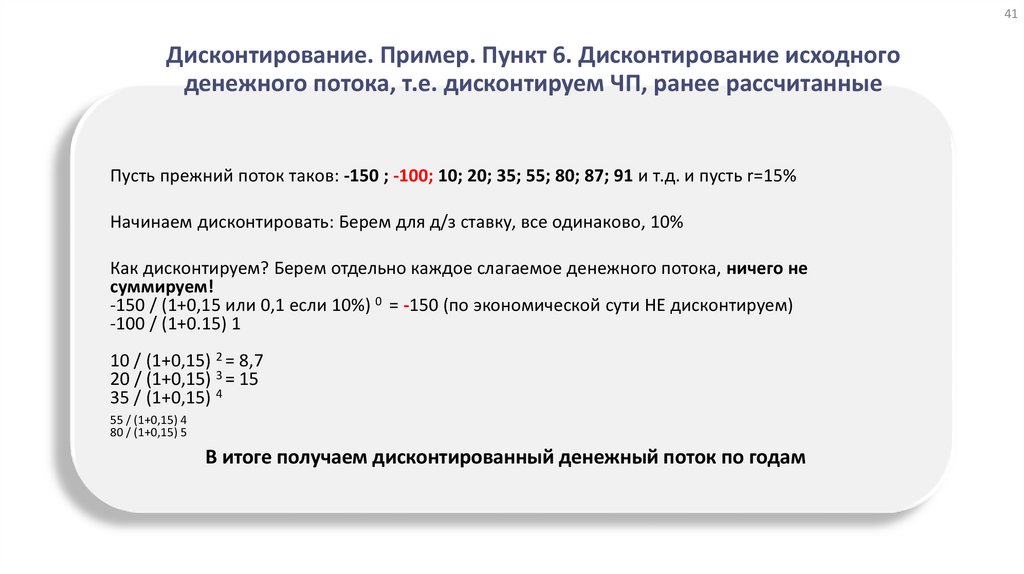

41Дисконтирование. Пример. Пункт 6. Дисконтирование исходного

денежного потока, т.е. дисконтируем ЧП, ранее рассчитанные

Пусть прежний поток таков: -150 ; -100; 10; 20; 35; 55; 80; 87; 91 и т.д. и пусть r=15%

Начинаем дисконтировать: Берем для д/з ставку, все одинаково, 10%

Как дисконтируем? Берем отдельно каждое слагаемое денежного потока, ничего не

суммируем!

-150 / (1+0,15 или 0,1 если 10%) 0 = -150 (по экономической сути НЕ дисконтируем)

-100 / (1+0.15) 1

10 / (1+0,15) 2 = 8,7

20 / (1+0,15) 3 = 15

35 / (1+0,15) 4

55 / (1+0,15) 4

80 / (1+0,15) 5

В итоге получаем дисконтированный денежный поток по годам

42.

Коэффициенты дисконтирования для разных ставок дисконтирования. Пооси абсцисс - годы

1,00

0,90

0,80

0,70

0,60

0,05

0,50

0,1

0,3

0,40

0,5

0,30

0,20

0,10

0,00

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

42

43.

43Динамические показатели эффективности

Интегральный эффект представляет собой разность между суммой эффектов и

инвестиционных затрат за расчетный период, приведенных к одному (как правило,

базисному) году по задаваемой инвестором норме дисконта.

Характеризуется понятием NPV – чистая приведенная стоимость

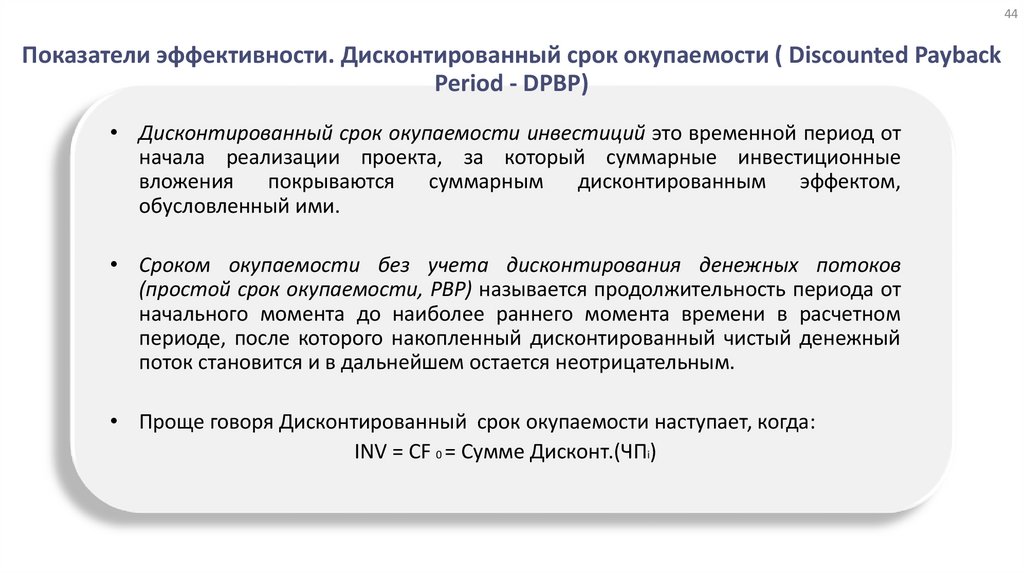

44.

44Показатели эффективности. Дисконтированный срок окупаемости ( Discounted Payback

Period - DPBP)

• Дисконтированный срок окупаемости инвестиций это временной период от

начала реализации проекта, за который суммарные инвестиционные

вложения

покрываются

суммарным

дисконтированным

эффектом,

обусловленный ими.

• Сроком окупаемости без учета дисконтирования денежных потоков

(простой срок окупаемости, PBP) называется продолжительность периода от

начального момента до наиболее раннего момента времени в расчетном

периоде, после которого накопленный дисконтированный чистый денежный

поток становится и в дальнейшем остается неотрицательным.

• Проще говоря Дисконтированный срок окупаемости наступает, когда:

INV = CF 0 = Сумме Дисконт.(ЧПi)

45.

45Показатели эффективности. Рассчитать Показатель 2. Дисконтированный срок

окупаемости ( Discounted Payback Period - DPBP). Пример. Пункт 7

Дисконтированный срок окупаемости наступает, когда:

INV = CF 0 = Дисконт. сумме (ЧПi)

Пусть прежний поток таков: -150 ; 10; 20; 35; 55; 80; 87; 91; 108; 119 и т.д.

Каков дисконтированный срок окупаемости?

Считают дисконтированный накопленный денежный поток.

Период 0 (год) = -150

Период 1 = -150 + 10 / (1+0,15) 1 = -141

Период 2 = -150 + 10 / (1+0,15) 1 + 20 / (1+0,15) 2 = - 126

Период 3 = - 150 + 10 / (1+0,15) 1 + 20 / (1+0,15) 2 + 35 / (1+0,15) 3 = - 103

Период 4 = - 103 + 55 / (1 + 0,15) 4 = -72

Период 5 = - 72 + 80 (1 + 0,15) 5 = - 32

Период 6 = - 32 + 87 (1 + 0,15) 6 = 6

Дисконтированный срок окупаемости = 7 лет с начала инвестиций

PBP (простой) < DPBP (дисконтированный) (всегда)

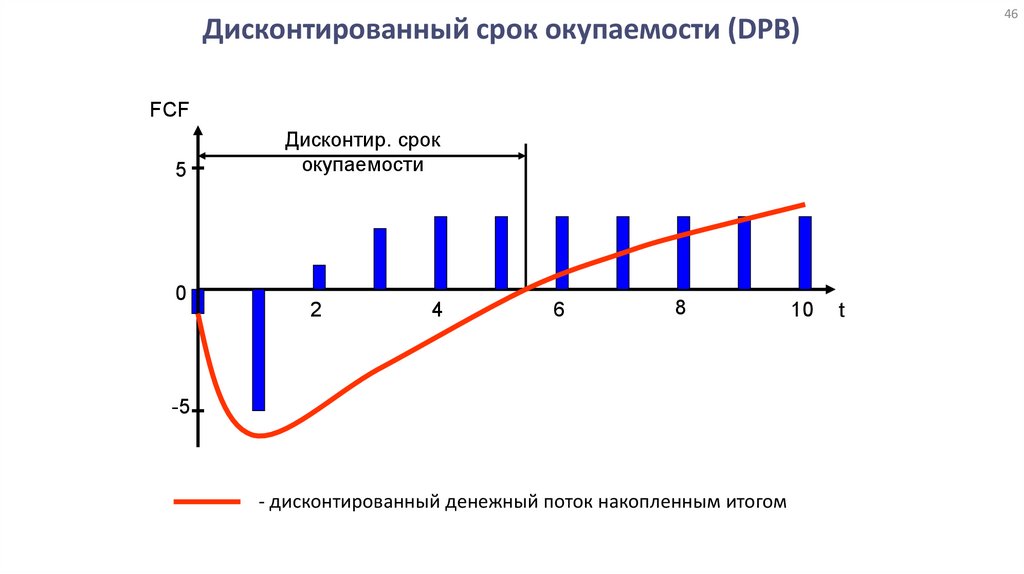

46.

46Дисконтированный срок окупаемости (DPB)

FCF

5

0

Дисконтир. срок

окупаемости

2

4

6

8

-5

- дисконтированный денежный поток накопленным итогом

10

t

47.

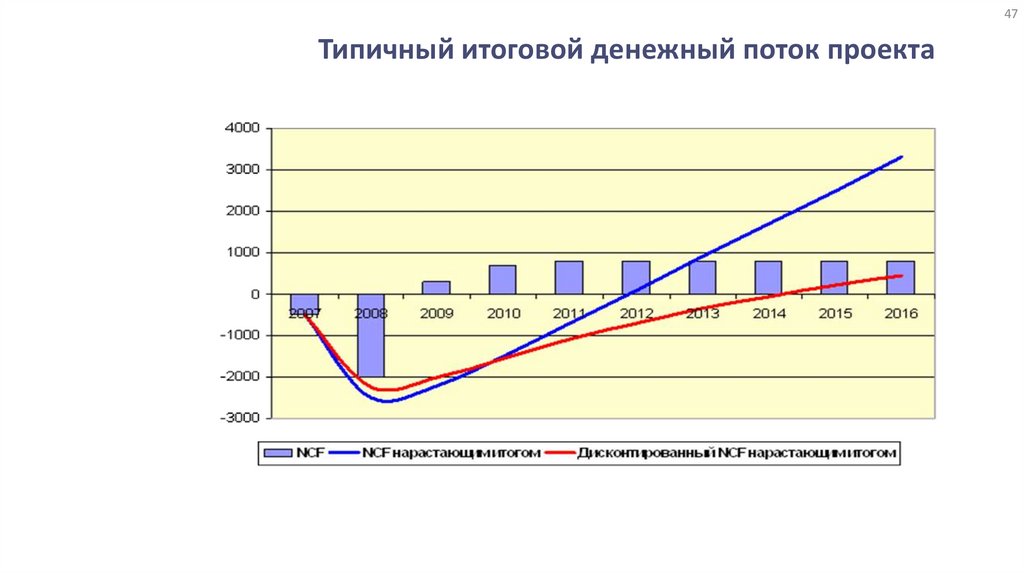

47Типичный итоговой денежный поток проекта

48.

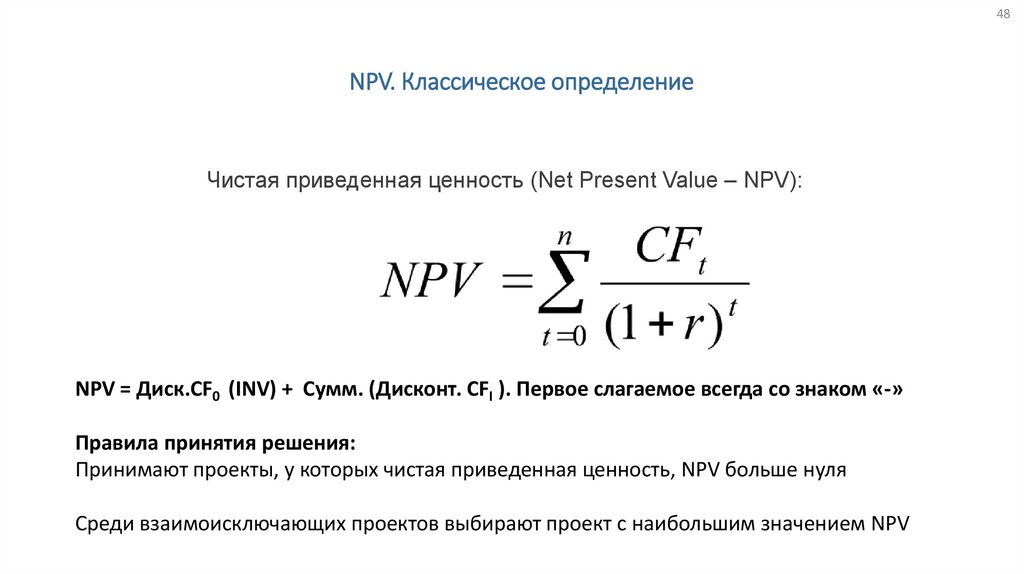

48NPV. Классическое определение

Чистая приведенная ценность (Net Present Value – NPV):

NPV = Диск.CF0 (INV) + Cумм. (Дисконт. CFI ). Первое слагаемое всегда со знаком «-»

Правила принятия решения:

Принимают проекты, у которых чистая приведенная ценность, NPV больше нуля

Среди взаимоисключающих проектов выбирают проект с наибольшим значением NPV

49.

49Расчет NPV. Показатель 3. Рассчитать. П.8

Пусть поток таков: -150 (инвестиции) ; 10 (ЧП1); 20 (ЧП2); 35 (ЧП3); 55; 80; 87; 91; 108; 119 и т.д.

R=10% для простоты. Или любое на выбор. Здесь r=15%

NPV = - 150 / (1 + 0,15)0 + 10 / (1+0,15) 1 + 20 / (1+0,15) 2 +

+ 35 / (1+0,15) 3 + 55 / (1 + 0,15) 4 + 80 / (1 + 0,15) 5 +

+ 87 / (1 + 0,15) 6 + 91 / (1 + 0,15) 7 + 108 / (1 + 0,15) 8 + 119 / (1 + 0,15) 9

=

Для примера

108 / (1 + 0,15) 8 = 108 / 3 = 36

Фактически роль денег уменьшена в 3 раза!

ИТОГ: Показатель 1 – Простой срок окупаемости; Показатель 2 – Дисконтированный; Показатель 3 - NPV

50.

Еще об NPV• Область применения:

Оценка любых единичных проектов с фиксированными сроками начала и завершения

• Достоинство:

непосредственно соответствует главной цели менеджмента – максимизации ценности

собственного капитала;

NPV>0 означает, что проект имеет доходность, превышающую ставку дисконтирования,

т.е. требуемую на рынке капитала доходность инвестиций с таким же уровнем риска

• Недостатки:

требует обоснования ставки дисконтирования;

не позволяет сопоставить проекты разной длительности

50

51.

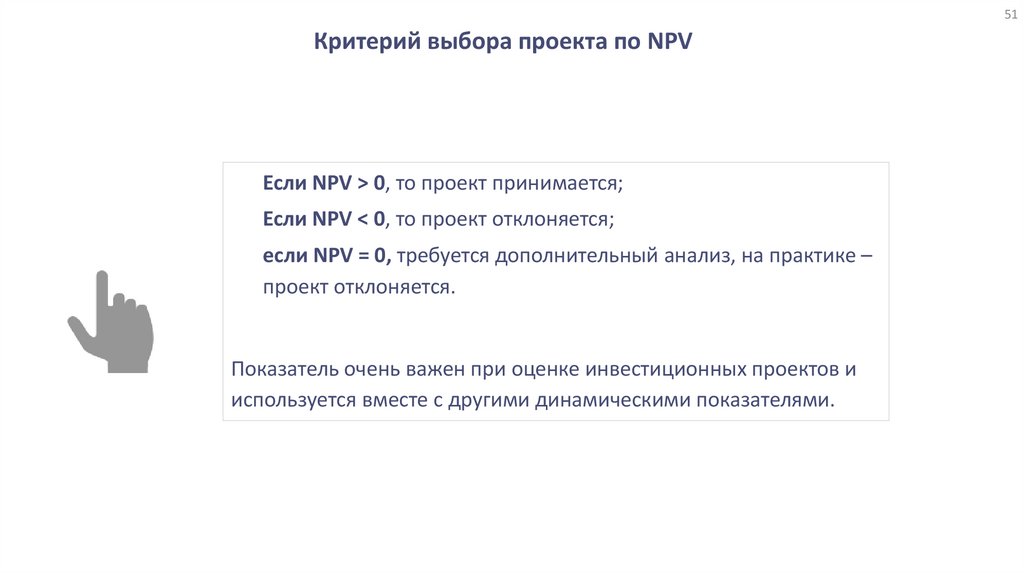

51Критерий выбора проекта по NPV

Если NPV > 0, то проект принимается;

Если NPV < 0, то проект отклоняется;

если NPV = 0, требуется дополнительный анализ, на практике –

проект отклоняется.

Показатель очень важен при оценке инвестиционных проектов и

используется вместе с другими динамическими показателями.

52.

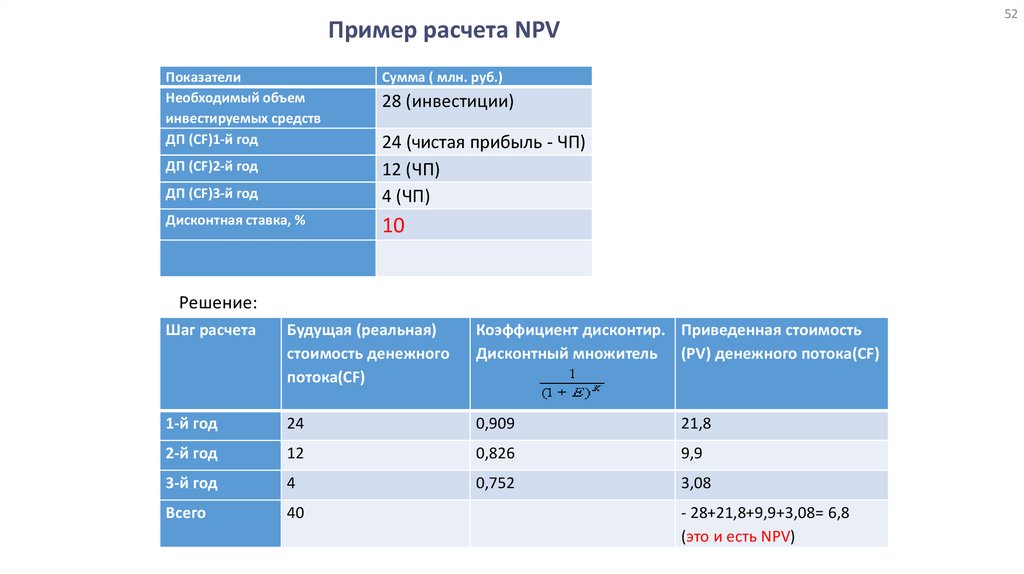

52Пример расчета NPV

Показатели

Необходимый объем

инвестируемых средств

ДП (CF)1-й год

ДП (CF)2-й год

ДП (CF)3-й год

Дисконтная ставка, %

Сумма ( млн. руб.)

28 (инвестиции)

24 (чистая прибыль - ЧП)

12 (ЧП)

4 (ЧП)

10

Решение:

Шаг расчета

Будущая (реальная)

стоимость денежного

потока(CF)

Коэффициент дисконтир. Приведенная стоимость

Дисконтный множитель (PV) денежного потока(CF)

1-й год

24

0,909

21,8

2-й год

12

0,826

9,9

3-й год

4

0,752

3,08

Всего

40

- 28+21,8+9,9+3,08= 6,8

(это и есть NPV)

53.

Тот же проект. Пример расчета NPV при другой ставкеПоказатели

Необходимый объем

инвестируемых средств

ДП (CF)1-й год

ДП (CF)2-й год

ДП (CF)3-й год

Дисконтная ставка, %

Сумма ( млн. руб.)

28

24

12

4

15

Решение:

Шаг расчета

Будущая стоимость

(FV)

денежного потока(CF)

Коэффициент дисконтир. Приведенная стоимость

Дисконтный множитель (PV) денежного потока(CF)

1-й год

24

0,87

20,9

2-й год

12

0,76

9,12

3-й год

4

0,67

2,6

Всего

40

-28+32,6 = 4,6

(другое NPV!)

53