Финансы

ФинансыПохожие презентации:

Общая характеристика страхования и страхового права

1.

Тема 1.общая характеристика страхованияи страхового права.

2.

План лекции:1.

2.

3.

4.

5.

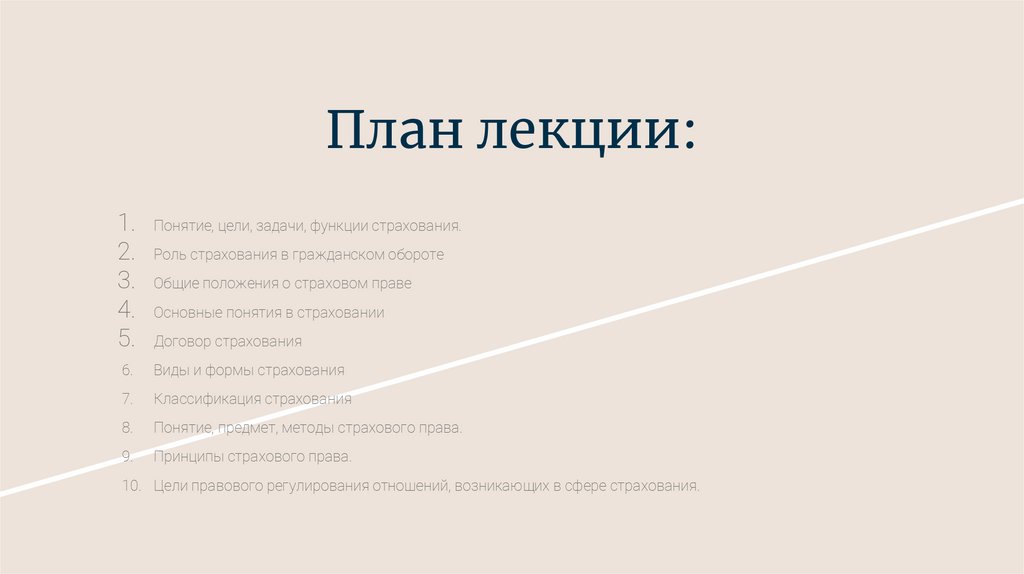

Понятие, цели, задачи, функции страхования.

Роль страхования в гражданском обороте

Общие положения о страховом праве

Основные понятия в страховании

Договор страхования

6.

Виды и формы страхования

7.

Классификация страхования

8.

Понятие, предмет, методы страхового права.

9.

Принципы страхового права.

10. Цели правового регулирования отношений, возникающих в сфере страхования.

3.

1. Понятие, цели, задачи,функции страхования.

4.

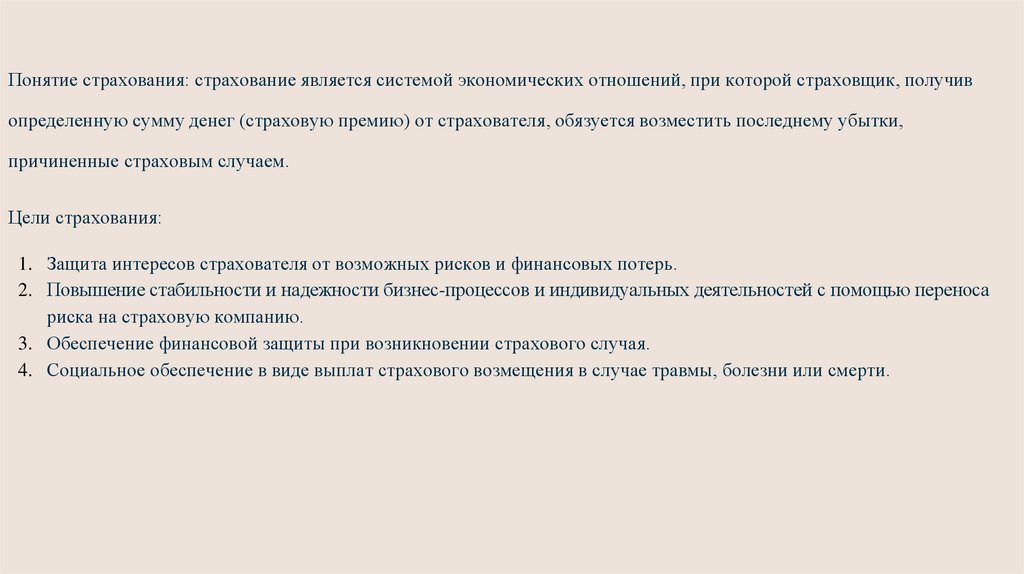

Понятие страхования: страхование является системой экономических отношений, при которой страховщик, получивопределенную сумму денег (страховую премию) от страхователя, обязуется возместить последнему убытки,

причиненные страховым случаем.

Цели страхования:

1. Защита интересов страхователя от возможных рисков и финансовых потерь.

2. Повышение стабильности и надежности бизнес-процессов и индивидуальных деятельностей с помощью переноса

риска на страховую компанию.

3. Обеспечение финансовой защиты при возникновении страхового случая.

4. Социальное обеспечение в виде выплат страхового возмещения в случае травмы, болезни или смерти.

5.

Задачи страхования:1.

2.

3.

Оценка рисков: страховые компании оценивают потенциальные риски, связанные с страховыми

полисами, и определяют стоимость страховой премии, чтобы обеспечить возможность возмещения

убытков страхователям.

Аккумуляция ресурсов: страховые компании собирают страховые премии от страхователей и

формируют финансовый резерв для возмещения убытков, возникающих в результате страховых

случаев.

Предоставление страховой защиты: страховые компании предоставляют гарантию страховой

защиты страхователям в случае наступления страхового случая.

Функции страхования:

1.

2.

3.

4.

5.

Функция защиты от рисков: страхование предоставляет страхователю финансовую защиту и

компенсацию убытков при возникновении страхового случая.

Функция социальной защиты: страхование обеспечивает социальную защиту и материальную

помощь в случае травмы, болезни или смерти.

Функция инвестирования: страховые компании инвестируют страховые премии, накапливают

финансовые резервы и получают доходы от инвестиций.

Функция стимулирования безопасности: страховые компании могут предложить страхователям

скидки на страховую премию, если они принимают меры для минимизации риска.

Функция распределения страховых рисков: страховые компании распределяют риски между

страхователями и компенсируют убытки, возникающие у отдельных страхователей в результате

страховых случаев.

Таким образом, страхование выполняет ряд важных функций, способствующих защите интересов

страхователей и общества в целом.

6.

2. Роль страхования вгражданском обороте

7.

Роль страхования в гражданском обороте состоит в обеспечении защиты интересов граждан, организаций и государства отвозможных финансовых потерь, связанных с различными рисками и несчастными случаями.

Основные функции страхования в гражданском обороте:

1. Финансовая защита: Страхование предоставляет возможность переноса риска на страховую компанию, которая в случае

наступления страхового случая возместит убытки, связанные с ним. Это позволяет сохранить финансовое положение

страхователя и минимизировать его убытки.

2. Социальная защита: Страхование обеспечивает защиту интересов граждан и организаций, снижая риски и обеспечивая

финансовую поддержку в случае страхового случая. Это помогает улучшить качество жизни и создать социальную

справедливость.

3. Регулирование рисков: Страховые компании осуществляют анализ и оценку рисков, связанных с различными сферами

гражданского оборота. Они помогают разрабатывать и внедрять меры предупреждения и снижения рисков, а также

устанавливать необходимые стандарты и правила для минимизации потенциальных убытков.

4. Стимулирование экономического развития: Страхование способствует стабильности и надежности в экономике,

обеспечивая защиту финансовых интересов участников гражданского оборота. Это создает благоприятные условия для

предпринимательства, инвестиций и развития бизнеса.

5. Поддержка государственных программ: Страхование может быть использовано в рамках государственных программ по

социальному страхованию и обеспечению безопасности граждан. Например, страховка автомобиля является обязательной

для всех автовладельцев во многих странах и используется для обеспечения финансовой защиты от убытков, связанных с

дорожными происшествиями.

8.

3. Особенности страхования какфинансовой услуги.

9.

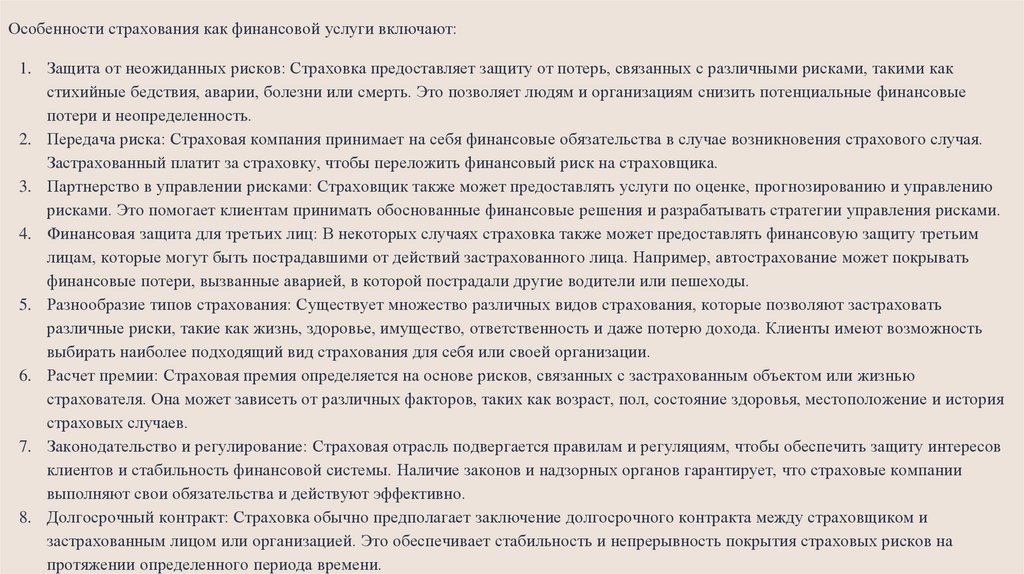

Особенности страхования как финансовой услуги включают:1. Защита от неожиданных рисков: Страховка предоставляет защиту от потерь, связанных с различными рисками, такими как

стихийные бедствия, аварии, болезни или смерть. Это позволяет людям и организациям снизить потенциальные финансовые

потери и неопределенность.

2. Передача риска: Страховая компания принимает на себя финансовые обязательства в случае возникновения страхового случая.

Застрахованный платит за страховку, чтобы переложить финансовый риск на страховщика.

3. Партнерство в управлении рисками: Страховщик также может предоставлять услуги по оценке, прогнозированию и управлению

рисками. Это помогает клиентам принимать обоснованные финансовые решения и разрабатывать стратегии управления рисками.

4. Финансовая защита для третьих лиц: В некоторых случаях страховка также может предоставлять финансовую защиту третьим

лицам, которые могут быть пострадавшими от действий застрахованного лица. Например, автострахование может покрывать

финансовые потери, вызванные аварией, в которой пострадали другие водители или пешеходы.

5. Разнообразие типов страхования: Существует множество различных видов страхования, которые позволяют застраховать

различные риски, такие как жизнь, здоровье, имущество, ответственность и даже потерю дохода. Клиенты имеют возможность

выбирать наиболее подходящий вид страхования для себя или своей организации.

6. Расчет премии: Страховая премия определяется на основе рисков, связанных с застрахованным объектом или жизнью

страхователя. Она может зависеть от различных факторов, таких как возраст, пол, состояние здоровья, местоположение и история

страховых случаев.

7. Законодательство и регулирование: Страховая отрасль подвергается правилам и регуляциям, чтобы обеспечить защиту интересов

клиентов и стабильность финансовой системы. Наличие законов и надзорных органов гарантирует, что страховые компании

выполняют свои обязательства и действуют эффективно.

8. Долгосрочный контракт: Страховка обычно предполагает заключение долгосрочного контракта между страховщиком и

застрахованным лицом или организацией. Это обеспечивает стабильность и непрерывность покрытия страховых рисков на

протяжении определенного периода времени.

10.

4. Особенности формированиярынка страховых услуг.

11.

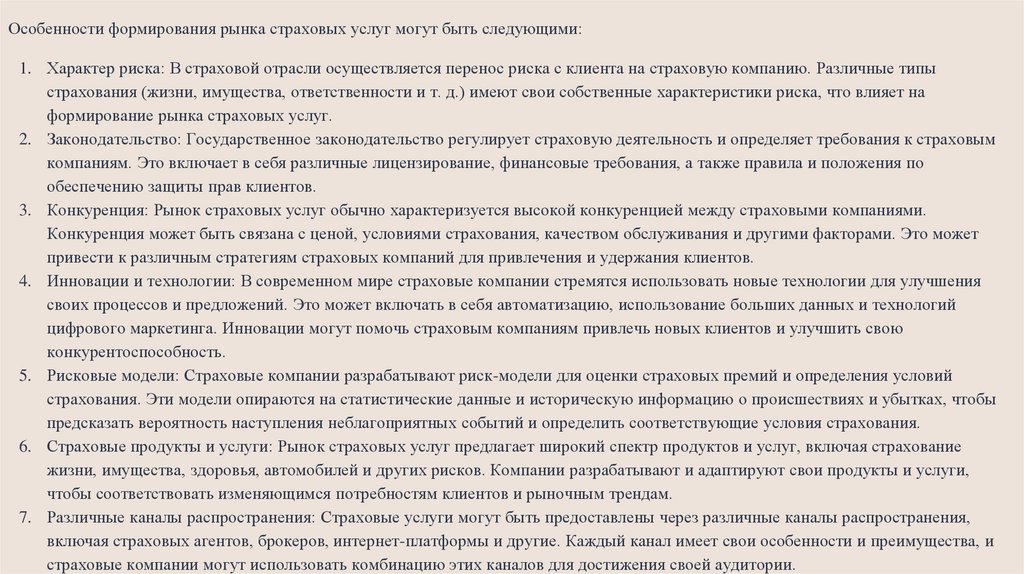

Особенности формирования рынка страховых услуг могут быть следующими:1. Характер риска: В страховой отрасли осуществляется перенос риска с клиента на страховую компанию. Различные типы

страхования (жизни, имущества, ответственности и т. д.) имеют свои собственные характеристики риска, что влияет на

формирование рынка страховых услуг.

2. Законодательство: Государственное законодательство регулирует страховую деятельность и определяет требования к страховым

компаниям. Это включает в себя различные лицензирование, финансовые требования, а также правила и положения по

обеспечению защиты прав клиентов.

3. Конкуренция: Рынок страховых услуг обычно характеризуется высокой конкуренцией между страховыми компаниями.

Конкуренция может быть связана с ценой, условиями страхования, качеством обслуживания и другими факторами. Это может

привести к различным стратегиям страховых компаний для привлечения и удержания клиентов.

4. Инновации и технологии: В современном мире страховые компании стремятся использовать новые технологии для улучшения

своих процессов и предложений. Это может включать в себя автоматизацию, использование больших данных и технологий

цифрового маркетинга. Инновации могут помочь страховым компаниям привлечь новых клиентов и улучшить свою

конкурентоспособность.

5. Рисковые модели: Страховые компании разрабатывают риск-модели для оценки страховых премий и определения условий

страхования. Эти модели опираются на статистические данные и историческую информацию о происшествиях и убытках, чтобы

предсказать вероятность наступления неблагоприятных событий и определить соответствующие условия страхования.

6. Страховые продукты и услуги: Рынок страховых услуг предлагает широкий спектр продуктов и услуг, включая страхование

жизни, имущества, здоровья, автомобилей и других рисков. Компании разрабатывают и адаптируют свои продукты и услуги,

чтобы соответствовать изменяющимся потребностям клиентов и рыночным трендам.

7. Различные каналы распространения: Страховые услуги могут быть предоставлены через различные каналы распространения,

включая страховых агентов, брокеров, интернет-платформы и другие. Каждый канал имеет свои особенности и преимущества, и

страховые компании могут использовать комбинацию этих каналов для достижения своей аудитории.

12.

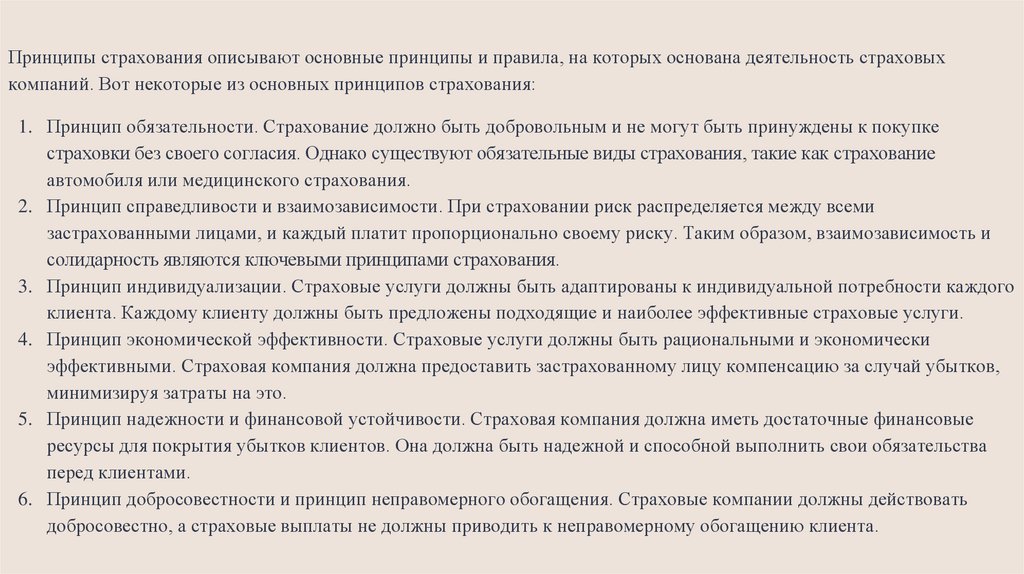

5. Принципы страхования.13.

Принципы страхования описывают основные принципы и правила, на которых основана деятельность страховыхкомпаний. Вот некоторые из основных принципов страхования:

1. Принцип обязательности. Страхование должно быть добровольным и не могут быть принуждены к покупке

страховки без своего согласия. Однако существуют обязательные виды страхования, такие как страхование

автомобиля или медицинского страхования.

2. Принцип справедливости и взаимозависимости. При страховании риск распределяется между всеми

застрахованными лицами, и каждый платит пропорционально своему риску. Таким образом, взаимозависимость и

солидарность являются ключевыми принципами страхования.

3. Принцип индивидуализации. Страховые услуги должны быть адаптированы к индивидуальной потребности каждого

клиента. Каждому клиенту должны быть предложены подходящие и наиболее эффективные страховые услуги.

4. Принцип экономической эффективности. Страховые услуги должны быть рациональными и экономически

эффективными. Страховая компания должна предоставить застрахованному лицу компенсацию за случай убытков,

минимизируя затраты на это.

5. Принцип надежности и финансовой устойчивости. Страховая компания должна иметь достаточные финансовые

ресурсы для покрытия убытков клиентов. Она должна быть надежной и способной выполнить свои обязательства

перед клиентами.

6. Принцип добросовестности и принцип неправомерного обогащения. Страховые компании должны действовать

добросовестно, а страховые выплаты не должны приводить к неправомерному обогащению клиента.

14.

6. Виды и формы страхования.15.

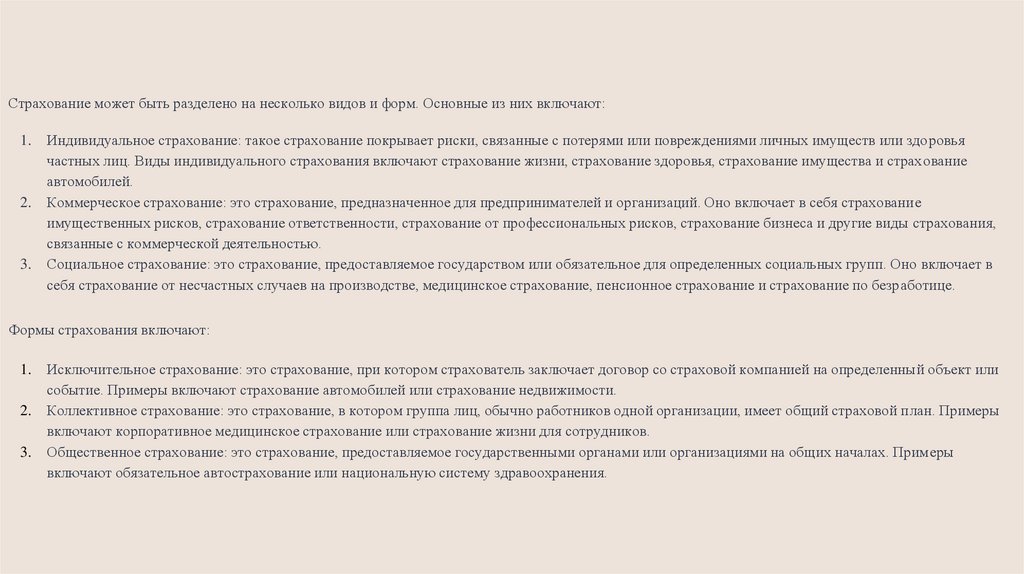

Страхование может быть разделено на несколько видов и форм. Основные из них включают:1.

2.

3.

Индивидуальное страхование: такое страхование покрывает риски, связанные с потерями или повреждениями личных имуществ или здоровья

частных лиц. Виды индивидуального страхования включают страхование жизни, страхование здоровья, страхование имущества и страхование

автомобилей.

Коммерческое страхование: это страхование, предназначенное для предпринимателей и организаций. Оно включает в себя страхование

имущественных рисков, страхование ответственности, страхование от профессиональных рисков, страхование бизнеса и другие виды страхования,

связанные с коммерческой деятельностью.

Социальное страхование: это страхование, предоставляемое государством или обязательное для определенных социальных групп. Оно включает в

себя страхование от несчастных случаев на производстве, медицинское страхование, пенсионное страхование и страхование по безработице.

Формы страхования включают:

1.

2.

3.

Исключительное страхование: это страхование, при котором страхователь заключает договор со страховой компанией на определенный объект или

событие. Примеры включают страхование автомобилей или страхование недвижимости.

Коллективное страхование: это страхование, в котором группа лиц, обычно работников одной организации, имеет общий страховой план. Примеры

включают корпоративное медицинское страхование или страхование жизни для сотрудников.

Общественное страхование: это страхование, предоставляемое государственными органами или организациями на общих началах. Примеры

включают обязательное автострахование или национальную систему здравоохранения.

16.

7. Классификация в страховании17.

Классификация в страховании – это процесс разделения страховых полисов на различные категории в зависимости от иххарактеристик. Такая классификация помогает страховым компаниям более эффективно управлять рисками, определять

страховые тарифы и оценивать потенциальные убытки.

Существует несколько основных видов классификации в страховании:

1. Классификация по типу страхования: жизни, здоровью, имуществу, ответственности и т.д.

2. Классификация по объекту страхования: автомобили, недвижимость, имущество предприятий и т.д.

3. Классификация по страховым рискам: страхование от происшествий, страхование жизни, страхование от

несчастных случаев и др.

4. Классификация по длительности страхования: одноразовые полисы, временные страховки, долгосрочные страховые

полисы и др.

5. Классификация по страховым покрытиям: базовые страховки, дополнительные покрытия, комплексные страховые

программы и т.д.

Данная классификация помогает страховщикам более точно определить риски и применить соответствующие тарифы

для каждой категории страхования. Это позволяет им более эффективно управлять рисками и принимать решения о

предоставлении страховых услуг.

18.

8. Понятие, предмет, методстрахового права.

19.

Понятие страхового права относится к области гражданского права и представляет собой системуправовых норм, регулирующих отношения, связанные со страхованием.

Предмет страхового права включает в себя все правоотношения, возникающие между

страхователем, страховщиком и выгодополучателем в процессе заключения, исполнения и

прекращения договоров страхования. В предмет страхового права также входят вопросы,

связанные с признанием и исполнением страхового возмещения, защитой прав и интересов

страхователей и выгодополучателей, а также с ответственностью страховщиков.

Метод страхового права заключается в применении норм гражданского права к специфическим

отношениям, связанным со страхованием. Он включает в себя изучение и анализ действующих

законов и нормативных актов, судебной практики, а также разработку и применение специальных

правил и принципов, учитывающих особенности страхового права. Метод страхового права также

основывается на принципах свободы договора, равенства сторон, добросовестности, контроля за

соблюдением законности и др.

20.

9. Принципы страхового права.21.

Принципы страхового права обычно включают в себя следующие:1. Принцип обязательности страхования: страхование может быть обязательным для определенных видов

деятельности или сферы жизни (например, обязательное страхование автомобиля), чтобы обеспечить защиту

интересов всех участников и справедливое распределение рисков.

2. Принцип обеспечения честности и доверия: страхование основано на взаимном доверии между страхователем

и страховщиком. Обе стороны должны действовать честно и добросовестно, предоставлять точную

информацию и не скрывать существенные факты.

3. Принцип справедливой премии: премия по страховому полису должна быть справедливо рассчитана и

соответствовать риску, связанному с застрахованным имуществом или жизнью страхователя.

4. Принцип объективного и независимого исследования убытков: страховая компания должна осуществлять

объективное и независимое исследование убытков, чтобы определить размер возмещения.

5. Принцип касательной ответственности: страховщик отвечает только за ту часть ущерба, которую страхователь

фактически понес, и не может получить страховую выплату, превышающую реальные убытки.

6. Принцип подразделения рисков: страховой риск может быть распределен на несколько страховых компаний

путем совместного участия или через перестрахование.

7. Принцип времени: страховой договор вступает в силу с определенного момента времени и имеет

определенный срок действия.

22.

10. Цели правового регулированияотношений, возникающих в сфере

страхования.

23.

Цели правового регулирования отношений в сфере страхования могут включать:1. Защиту интересов страхователей и страховщиков: Основная цель правового регулирования в сфере страхования - защита

интересов страхователей и страховщиков. Законы и нормативные акты регулируют процесс страхования, устанавливают

права и обязанности сторон, а также определяют условия и порядок осуществления страховых операций.

2. Обеспечение финансовой устойчивости страховой отрасли: Правовые нормы и требования также направлены на

обеспечение финансовой устойчивости страховых компаний. Они определяют требования к размеру гарантийного фонда,

правилам формирования страховых резервов и капитала, а также устанавливают процедуры для контроля и надзора за

деятельностью страховщиков.

3. Предотвращение мошенничества и неправомерных действий: Правовое регулирование также направлено на

предотвращение мошенничества и неправомерных действий в сфере страхования. Законы включают нормы, которые

запрещают мошенничество, такие как предоставление заведомо ложной информации при заключении страхового договора

или попытка мошеннического урегулирования страхового случая.

4. Обеспечение социальной защиты и регулирование страховых отношений: В сфере страхования также существуют

специфические цели правового регулирования, связанные с обеспечением социальной защиты граждан и регулированием

страховых отношений в различных сферах жизни, таких как медицинское страхование, автострахование или страхование

имущества.

5. Обеспечение стабильности и развития страхового рынка: Правовое регулирование также направлено на обеспечение

стабильности и развития страхового рынка в целом. Законодательство определяет условия лицензирования страховых

компаний, порядок ведения бизнеса и конкуренции на рынке, а также регулирует страховые продукты и услуги,

обеспечивая их качество, доступность и надежность для потребителей.