Финансы

ФинансыПохожие презентации:

Финансовый контроль в Российской Федерации

1.

РОССИЙСКИЙ ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТимени Г. В. ПЛЕХАНОВА

Финансовое право

ТЕМА: «Финансовый контроль в Российской

Федерации»

АВТОР: Косаренко Николай

Николаевич,

Кандидат юридических наук,

доцент

2.

План:• Понятие финансового контроля;

• Правовая основа государственного и муниципального

финансового контроля;

• Виды финансового контроля;

• Формы и методы финансового контроля;

• Органы финансового контроля

3.

Понятие финансового контроляФинансовый контроль — это регламентированная нормами

права деятельность государственных, муниципальных,

общественных органов и организаций, иных субъектов по

проверке соблюдения законности всеми субъектами в процессе

осуществления финансовой деятельности для достижения в

обществе социально значимых целей и задач.

Цель финансового контроля — обеспечение соблюдения

финансового законодательства России и иных нормативных

правовых актов, регулирующих финансовые правоотношения.

4.

При финансовом контроле проверяется соблюдение законови подзаконных актов, правильность и своевременность

поступления налогов и других платежей в бюджет, соблюдение

финансовой дисциплины и режима экономии в расходовании

денежных средств.

Объектами финансового контроля являются не только

денежные средства, но и материальные и трудовые ресурсы

предприятий и организаций, финансируемых из бюджета.

5.

Принципы финансового государственного имуниципального контроля:

• Финансовому контролю присущи следующие принципы:

• Принцип законности;

• Принцип гласности;

• Принцип федерализма;

• Принцип плановости.

6.

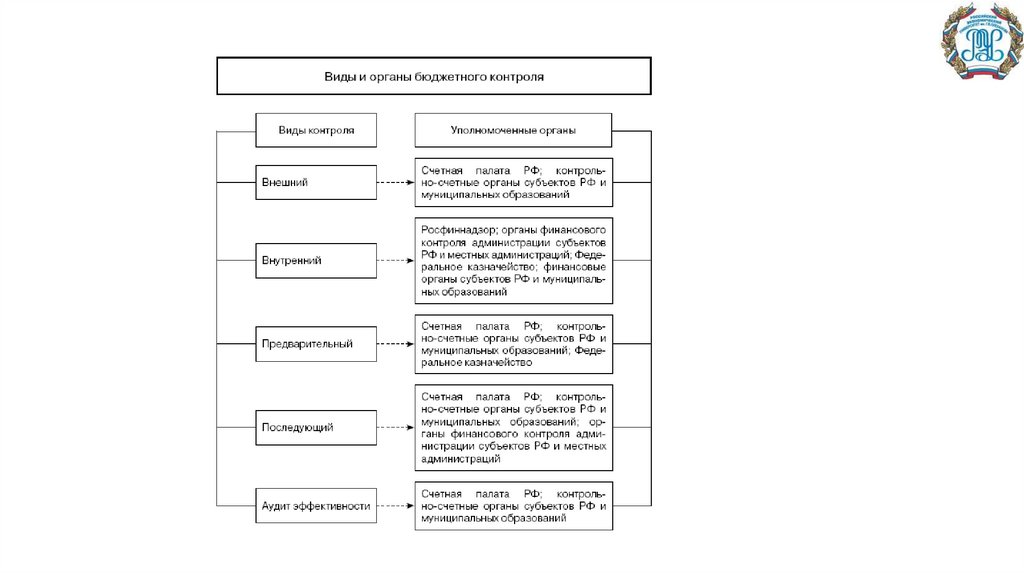

Виды государственного финансовогоконтроля

В соответствии с главой 26, ст. 265 БК РФ государственный

(муниципальный) финансовый контроль подразделяется на:

• внешний;

• внутренний;

• предварительный;

• последующий

• Бюджетный

• Налоговый

• Валютный

7.

8.

Внешний финансовый контроль направлен на деятельностьсамих органов исполнительной власти, призван обеспечить

проверку законности и эффективности их финансового

управления и реализуется органом финансового контроля,

созданным законодательным органом власти. Представительный

орган власти не принимает непосредственного участия в

исполнении бюджета.

Таким образом, внешний контроль осуществляется органом,

не находящимся в подчинении у проверяемого органа, что

сказывается на объективности и эффективности проверочных

действий.

9.

Внешний государственный (муниципальный) финансовыйконтроль в сфере финансовых правоотношений в силу закона

является контрольной деятельностью соответственно Счетной

палаты РФ, контрольно-счетных органов субъектов РФ и

муниципальных образований.

10.

Внутренний финансовый контроль - это всегда контрольисполнительной власти, поскольку именно эти органы

осуществляют функции по исполнению бюджетов. Внутренний

контроль призван обеспечить органам исполнительной власти

конкретность и компетентность руководства. Этот вид контроля

осуществляется органом, подведомственным проверяемому

органу.

11.

Внутренний государственный (муниципальный) финансовыйконтроль в сфере бюджетных правоотношений является

контрольной деятельностью Федерального казначейства, органов

государственного (муниципального) финансового контроля,

являющихся соответственно органами (должностными лицами)

исполнительной власти субъектов РФ, местных администраций,

финансовых органов субъектов РФ(муниципальных образований).

12.

Предварительный финансовый контроль проводится досовершения финансовых операций - в ходе обсуждения и утверждения

проектов законов по финансовым вопросам; оценки финансовых

разделов бизнес-планов предприятий; прогнозирования поступлений

налоговых платежей в бюджеты и т.д.

Важное значение предварительный контроль имеет при оценке

экономических, правовых и политических последствий финансовых

законопроектов; при введении в действие новых финансово-правовых

норм, регулирующих финансовую деятельность хозяйствующих

субъектов. Предварительная реализация государством или

муниципальным образованием своих контрольных функций имеет

большое значение для предупреждения правонарушений и

способствует укреплению финансовой дисциплины.

13.

Последующий финансовый контроль проводится послезавершения финансовых операций путем анализа и ревизии

бухгалтерской и финансовой документации, проведения

внешнего аудита отчетов об исполнении бюджетов,

государственных внебюджетных фондов, отраслевых целевых

программ или смет государственных (муниципальных) унитарных

предприятий.

Главной целью последующего контроля является оценка

результатов финансовой деятельности и эффективности

использования бюджетных средств.

14.

Методы государственного финансовогоконтроля

Методами осуществления государственного финансового

контроля являются:

проверки, ревизия, обследование, санкционирование операций.

Проверка - действия по документальному и фактическому

контролю отдельных финансовых и хозяйственных операций,

совершенных проверяемой организацией за определенный

период времени.

• Ревизия - комплекс действий по документальному и

фактическому контролю всех финансовых и хозяйственных

операций, совершенных проверяемой организацией за

определенный период времени.

15.

16.

К методам финансового контроля также относятформальные и арифметические проверки, при которых

выясняют точность заполнения бланков и регистров учета,

наличие на них всех необходимых реквизитов, а также

подсчитываются суммы и итоги, т. е. определяется правильность

самих документов и отражаемых ими финансово-хозяйственных

операций.

17.

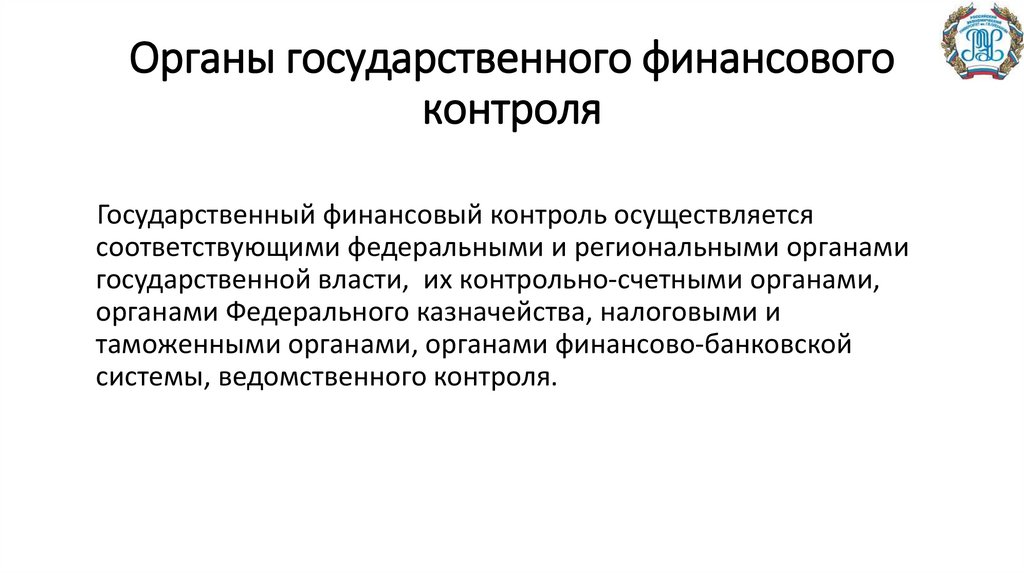

Органы государственного финансовогоконтроля

Государственный финансовый контроль осуществляется

соответствующими федеральными и региональными органами

государственной власти, их контрольно-счетными органами,

органами Федерального казначейства, налоговыми и

таможенными органами, органами финансово-банковской

системы, ведомственного контроля.

18.

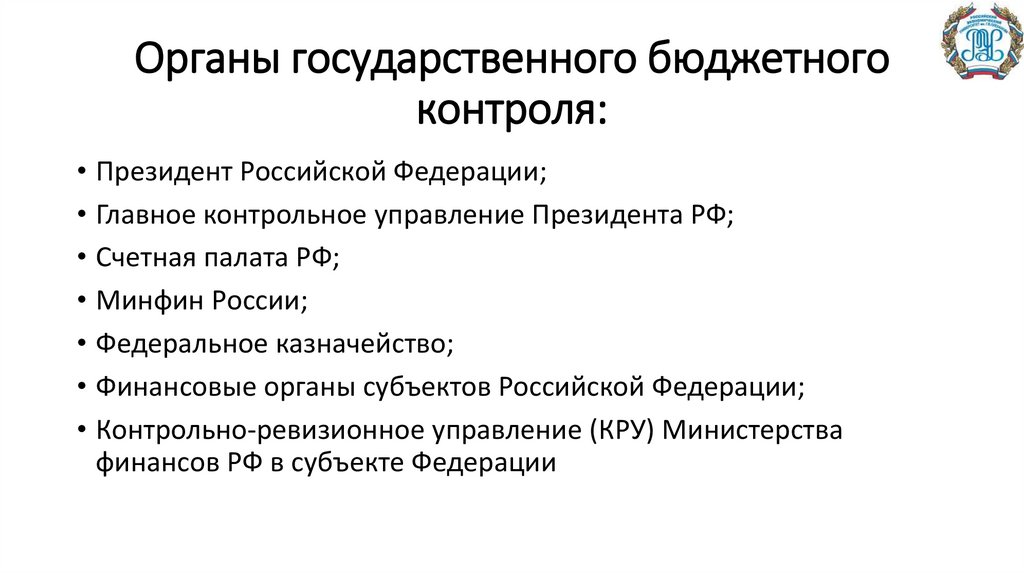

Органы государственного бюджетногоконтроля:

• Президент Российской Федерации;

• Главное контрольное управление Президента РФ;

• Счетная палата РФ;

• Минфин России;

• Федеральное казначейство;

• Финансовые органы субъектов Российской Федерации;

• Контрольно-ревизионное управление (КРУ) Министерства

финансов РФ в субъекте Федерации

19.

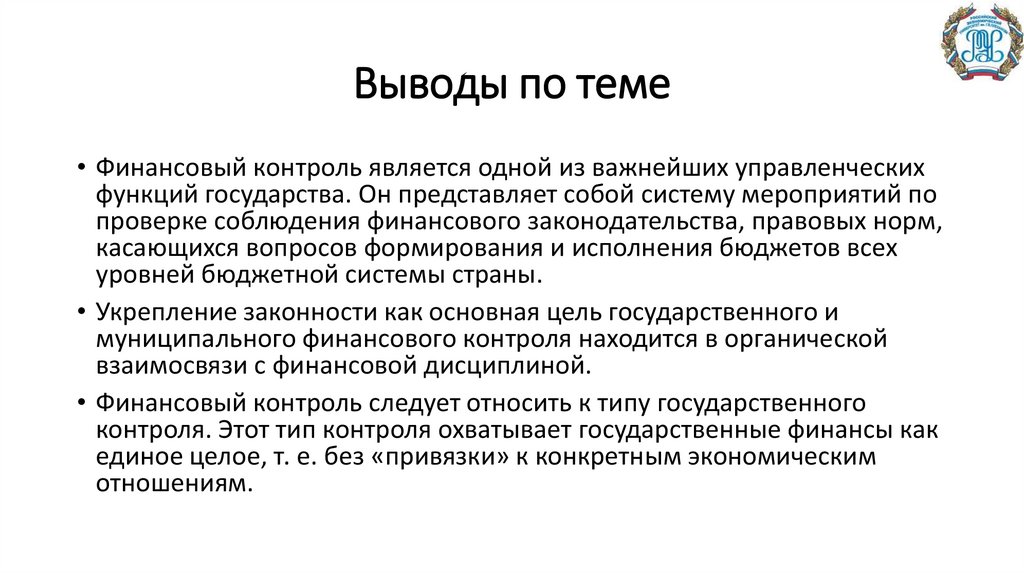

Выводы по теме• Финансовый контроль является одной из важнейших управленческих

функций государства. Он представляет собой систему мероприятий по

проверке соблюдения финансового законодательства, правовых норм,

касающихся вопросов формирования и исполнения бюджетов всех

уровней бюджетной системы страны.

• Укрепление законности как основная цель государственного и

муниципального финансового контроля находится в органической

взаимосвязи с финансовой дисциплиной.

• Финансовый контроль следует относить к типу государственного

контроля. Этот тип контроля охватывает государственные финансы как

единое целое, т. е. без «привязки» к конкретным экономическим

отношениям.

20.

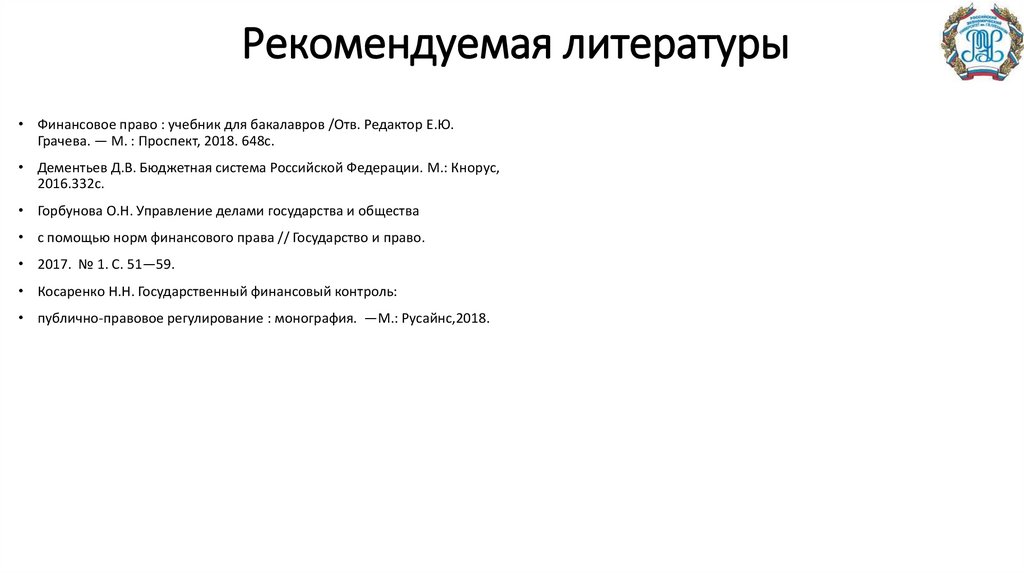

Рекомендуемая литературы• Финансовое право : учебник для бакалавров /Отв. Редактор Е.Ю.

Грачева. — М. : Проспект, 2018. 648с.

• Дементьев Д.В. Бюджетная система Российской Федерации. М.: Кнорус,

2016.332с.

• Горбунова О.Н. Управление делами государства и общества

• с помощью норм финансового права // Государство и право.

• 2017. № 1. С. 51—59.

• Косаренко Н.Н. Государственный финансовый контроль:

• публично-правовое регулирование : монография. —М.: Русайнс,2018.

21.

Спасибо за вниманиеВаши вопросы