Финансы

ФинансыПохожие презентации:

")

")

")

Региональные и муниципальные финансы: проблемы и перспективы развития. Финансовая самостоятельность муниципальных образований

1. Федеральное государственное образовательное бюджетное учреждение высшего профессионального образования «ФИНАНСОВЫЙ УНИВЕРСИТЕТ ПРИ ПР

Федеральное государственное образовательное бюджетное учреждениевысшего профессионального образования

«ФИНАНСОВЫЙ УНИВЕРСИТЕТ ПРИ ПРАВИТЕЛЬСТВЕ

РОССИЙСКОЙ ФЕДЕРАЦИИ»

(Финансовый университет)

Краснодарский филиал Финуниверситета

Кафедра «Экономика и финансы»

НАУЧНО-ПРАКТИЧЕСКИЙ СЕМИНАР

Региональные и муниципальные финансы:

проблемы и перспективы развития

Финансовая самостоятельность муниципальных образований:

возможности и ограничения

Л.Л. Игонина,

доктор экономических наук,

профессор, зав. кафедрой

«Экономика и финансы»

2.

Обеспечениефинансовой

самостоятельности

муниципальных образований и укрепление доходной базы

местных бюджетов выступают одним из важнейших направлений

совершенствования

системы

управления

общественными

финансами в российской экономике.

Возможности

финансовой

самостоятельности

муниципальных образований определяются финансовыми

гарантиями, предоставляемыми государством органам местного

самоуправления для обеспечения их эффективной деятельности,

достигнутым

финансовым

потенциалом

муниципальных

образований и наличием системы стимулов его эффективного

использования.

Ограничения финансовой автономии муниципальных

образований

связаны

с

необходимостью

обеспечения

общегосударственных и региональных интересов, реализации

единой экономической и социальной политики.

Однако

ограничения

финансовой

самостоятельности

муниципальных образований не должны препятствовать

3.

Основные направления бюджетной политикина 2015 год и на плановый период 2016 и 2017

годов

Программа

повышения

эффективности

управления

общественными

(государственными

и

муниципальными)

финансами на период до 2018 года

Государственная

программа

«Создание

условий для эффективного и ответственного

управления

региональными

и

муниципальными финансами, повышения

устойчивости

бюджетов

субъектов

Российской Федерации»

4.

На механизм финансового обеспечения и возможностиразвития муниципальных образований оказывает влияние

комплекс факторов:

тип

организационного

устройства

государства

(унитарный или федеративный) и его административнотерриториальной структуры,

распределение

полномочий

между

различными

уровнями властных структур,

масштабы задач, стоящих перед органами местного

самоуправления,

различие между собственными и делегированными

полномочиями.

размеры территориальных образований (площадь

занимаемой территории, численность населения),

количество местных территориальных образований,

наличие выраженных различий между местными

территориальными образованиями,

иные демографические, географические и социальноэкономические факторы.

5.

Типы муниципальных образованийРоссийской Федерации

Муниципальный

район

Городское

поселение

Городской

округ

Сельское

поселение

Межселенная

территория

Внутригородские

территории городов

федерального

значения

Городской округ с

внутригородским

делением

Внутригородско

й район

6.

На территории Краснодарского края - 426муниципальных образований:

7 городских округов

37 муниципальных районов

30 городских поселений и 352 сельских поселения

7.

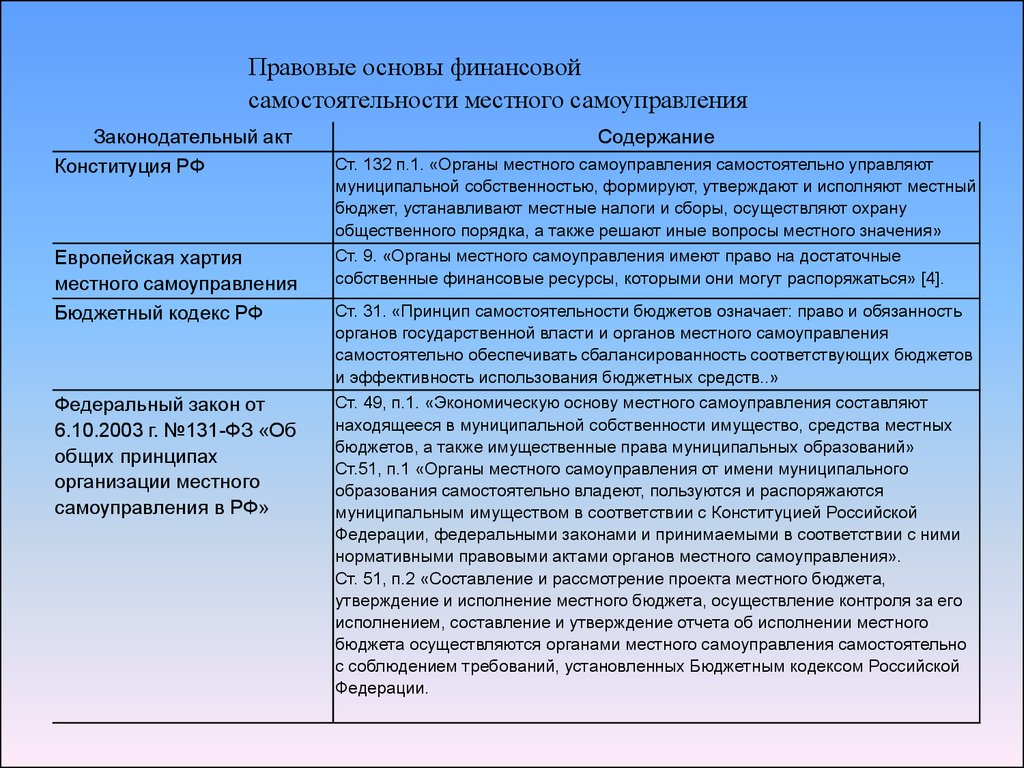

Правовые основы финансовойсамостоятельности местного самоуправления

Законодательный акт

Конституция РФ

Содержание

Ст. 132 п.1. «Органы местного самоуправления самостоятельно управляют

муниципальной собственностью, формируют, утверждают и исполняют местный

бюджет, устанавливают местные налоги и сборы, осуществляют охрану

общественного порядка, а также решают иные вопросы местного значения»

Европейская хартия

местного самоуправления

Бюджетный кодекс РФ

Ст. 9. «Органы местного самоуправления имеют право на достаточные

собственные финансовые ресурсы, которыми они могут распоряжаться» [4].

Федеральный закон от

6.10.2003 г. №131-ФЗ «Об

общих принципах

организации местного

самоуправления в РФ»

Ст. 49, п.1. «Экономическую основу местного самоуправления составляют

находящееся в муниципальной собственности имущество, средства местных

бюджетов, а также имущественные права муниципальных образований»

Ст.51, п.1 «Органы местного самоуправления от имени муниципального

образования самостоятельно владеют, пользуются и распоряжаются

муниципальным имуществом в соответствии с Конституцией Российской

Федерации, федеральными законами и принимаемыми в соответствии с ними

нормативными правовыми актами органов местного самоуправления».

Ст. 51, п.2 «Составление и рассмотрение проекта местного бюджета,

утверждение и исполнение местного бюджета, осуществление контроля за его

исполнением, составление и утверждение отчета об исполнении местного

бюджета осуществляются органами местного самоуправления самостоятельно

с соблюдением требований, установленных Бюджетным кодексом Российской

Федерации.

Ст. 31. «Принцип самостоятельности бюджетов означает: право и обязанность

органов государственной власти и органов местного самоуправления

самостоятельно обеспечивать сбалансированность соответствующих бюджетов

и эффективность использования бюджетных средств..»

8.

НОВЫЕМЕТОДОЛОГИЧЕСКИЕ

ФОРМИРОВАНИЮ МЕСТНЫХ БЮДЖЕТОВ:

ПОДХОДЫ

К

- использование нового определения собственных

доходов бюджетов,

- разграничение расходов на осуществление собственной

компетенции органов местного самоуправления (расходов

местного значения) и расходов на осуществление

делегированных государственных полномочий;

- переход к применению среднесрочного финансового

планирования на муниципальном уровне, внедрению

методов бюджетного планирования, ориентированных на

результаты

и

повышение

эффективности

администрирования расходов местных бюджетов.

9.

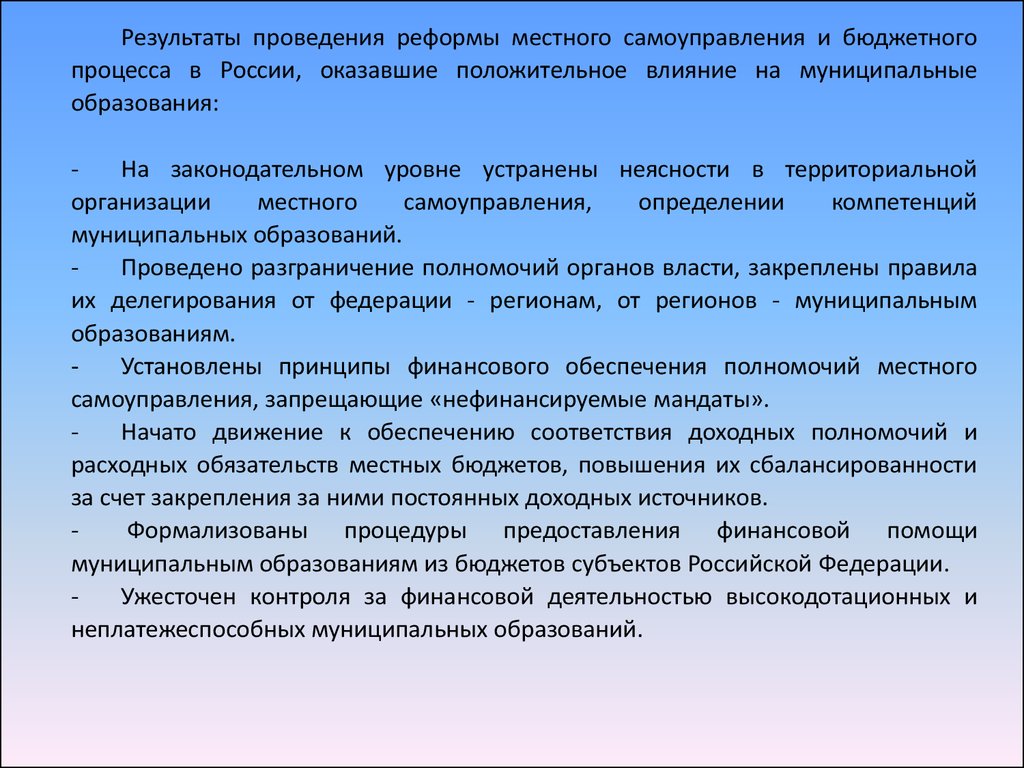

Результаты проведения реформы местного самоуправления и бюджетногопроцесса в России, оказавшие положительное влияние на муниципальные

образования:

На законодательном уровне устранены неясности в территориальной

организации

местного

самоуправления,

определении

компетенций

муниципальных образований.

Проведено разграничение полномочий органов власти, закреплены правила

их делегирования от федерации - регионам, от регионов - муниципальным

образованиям.

Установлены принципы финансового обеспечения полномочий местного

самоуправления, запрещающие «нефинансируемые мандаты».

Начато движение к обеспечению соответствия доходных полномочий и

расходных обязательств местных бюджетов, повышения их сбалансированности

за счет закрепления за ними постоянных доходных источников.

Формализованы процедуры предоставления финансовой помощи

муниципальным образованиям из бюджетов субъектов Российской Федерации.

Ужесточен контроля за финансовой деятельностью высокодотационных и

неплатежеспособных муниципальных образований.

10.

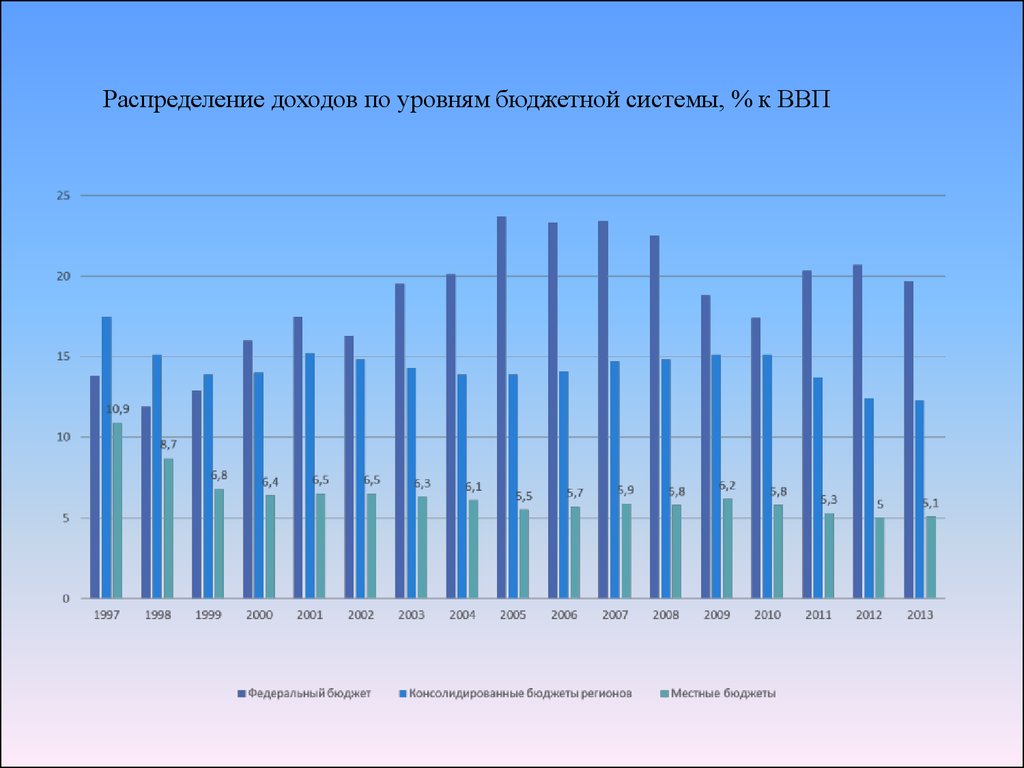

Распределение доходов по уровням бюджетной системы, % к ВВП11.

Доля налоговых доходов в собственных доходах местных бюджетовпо федеральным округам, %

12.

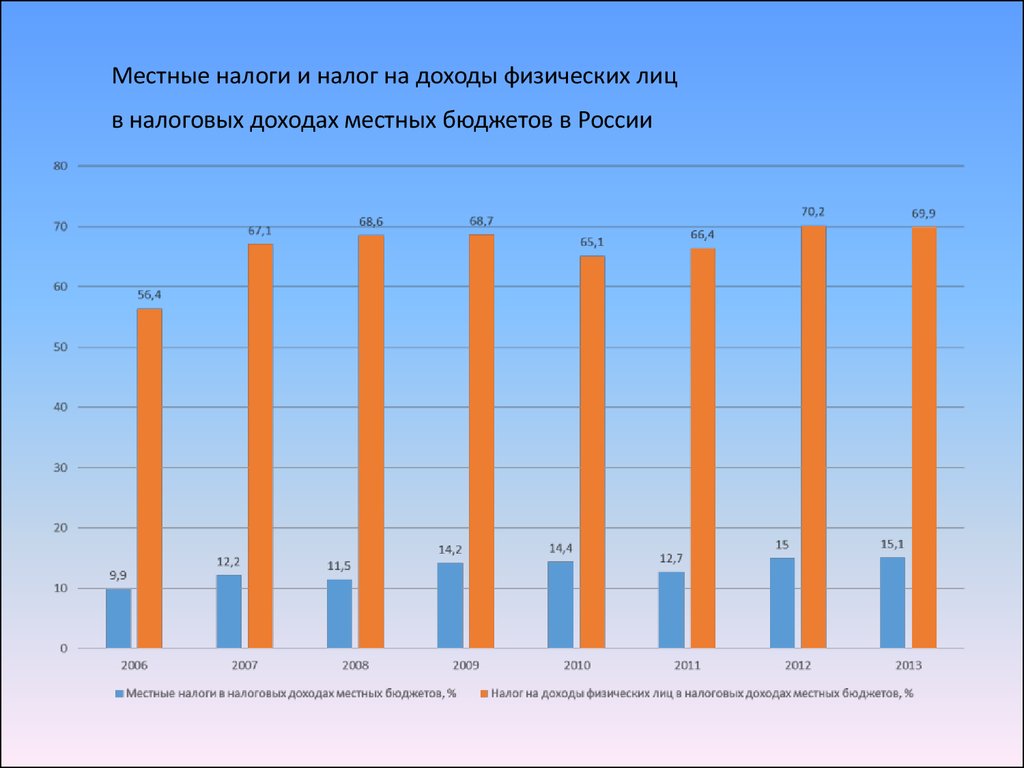

Местные налоги и налог на доходы физических лицв налоговых доходах местных бюджетов в России

13.

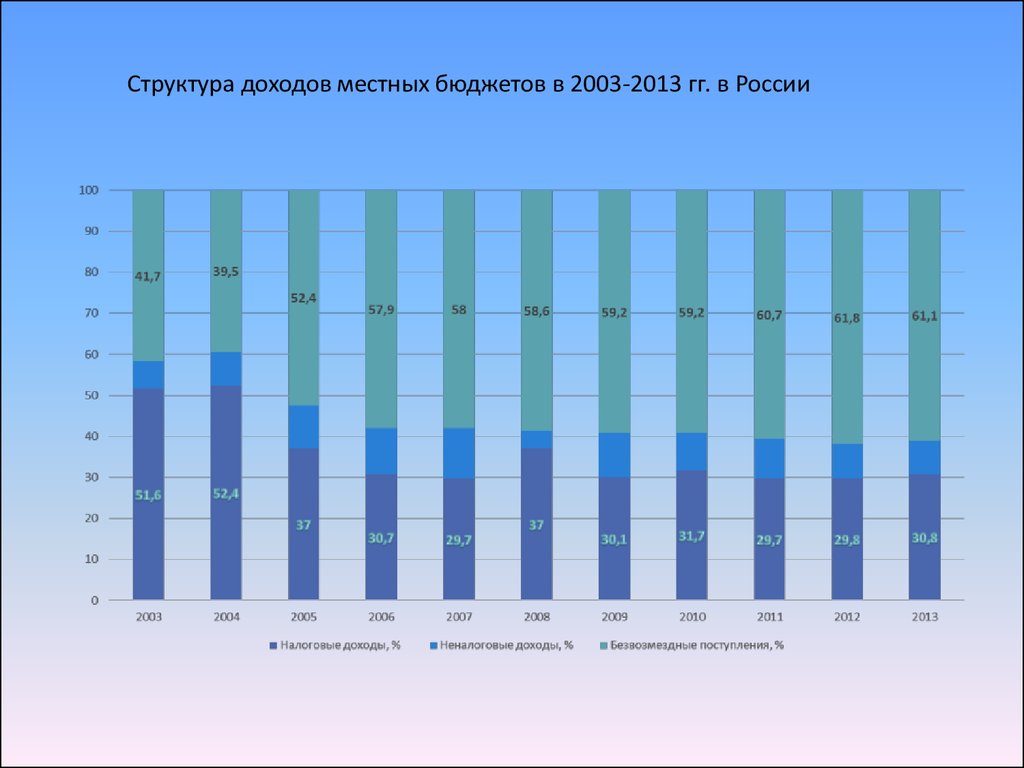

Структура доходов местных бюджетов в 2003-2013 гг. в России14.

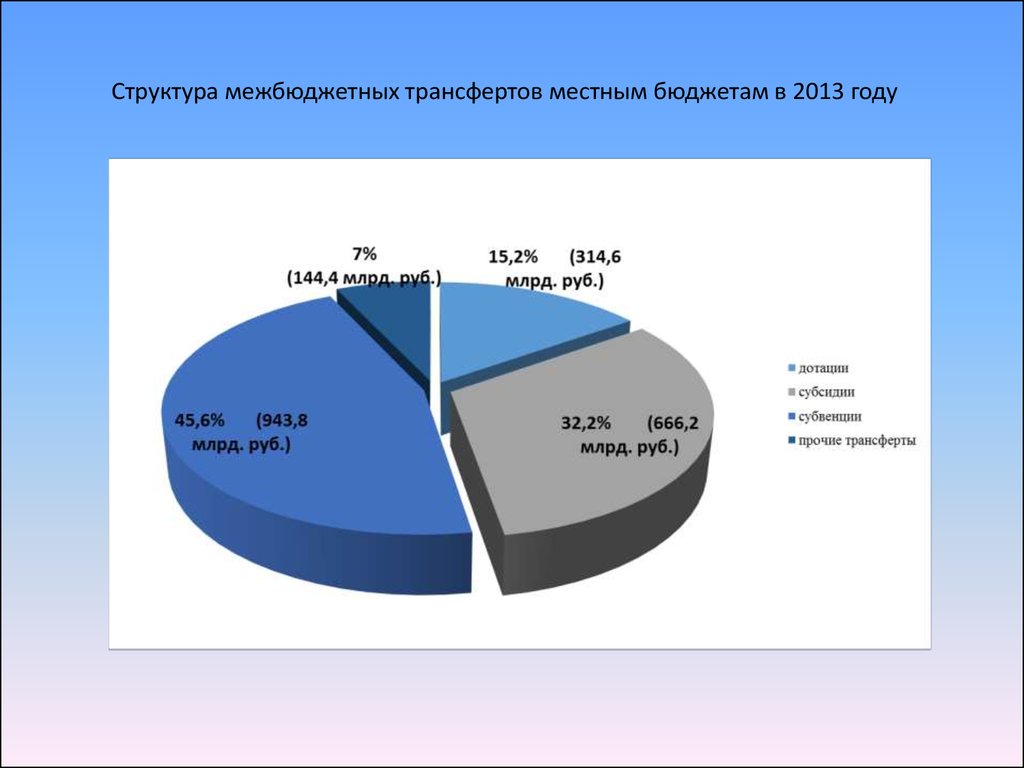

Структура межбюджетных трансфертов местным бюджетам в 2013 году15.

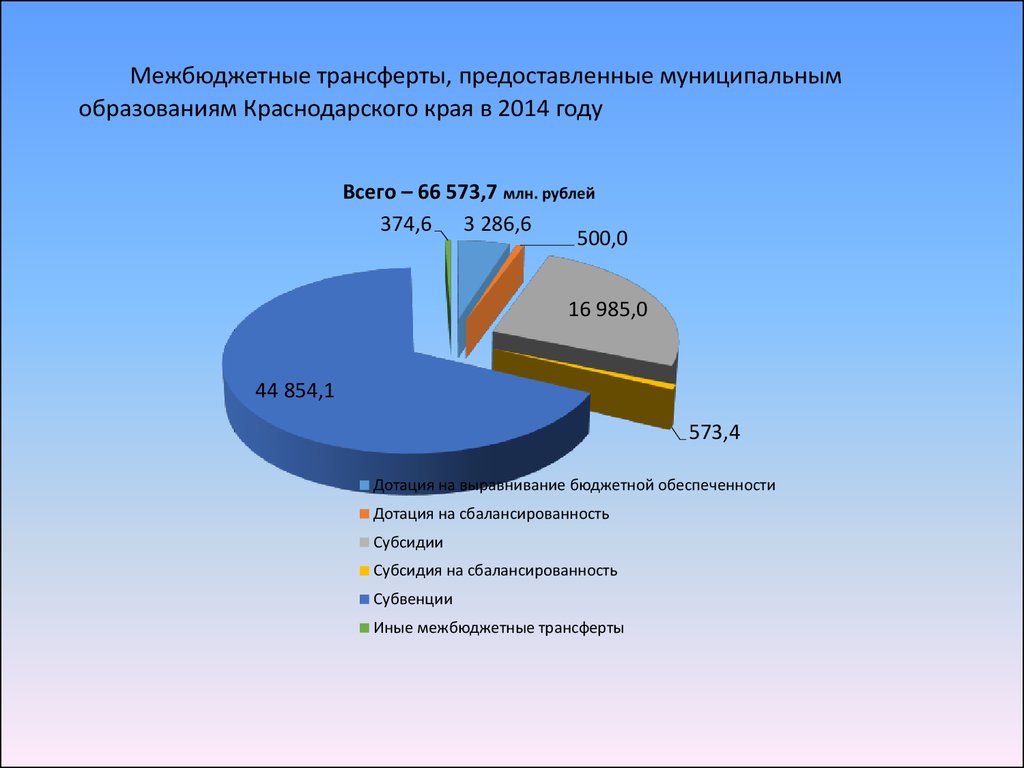

Межбюджетные трансферты, предоставленные муниципальнымобразованиям Краснодарского края в 2014 году

Всего – 66 573,7 млн. рублей

374,6 3 286,6

500,0

16 985,0

44 854,1

573,4

Дотация на выравнивание бюджетной обеспеченности

Дотация на сбалансированность

Субсидии

Субсидия на сбалансированность

Субвенции

Иные межбюджетные трансферты

16.

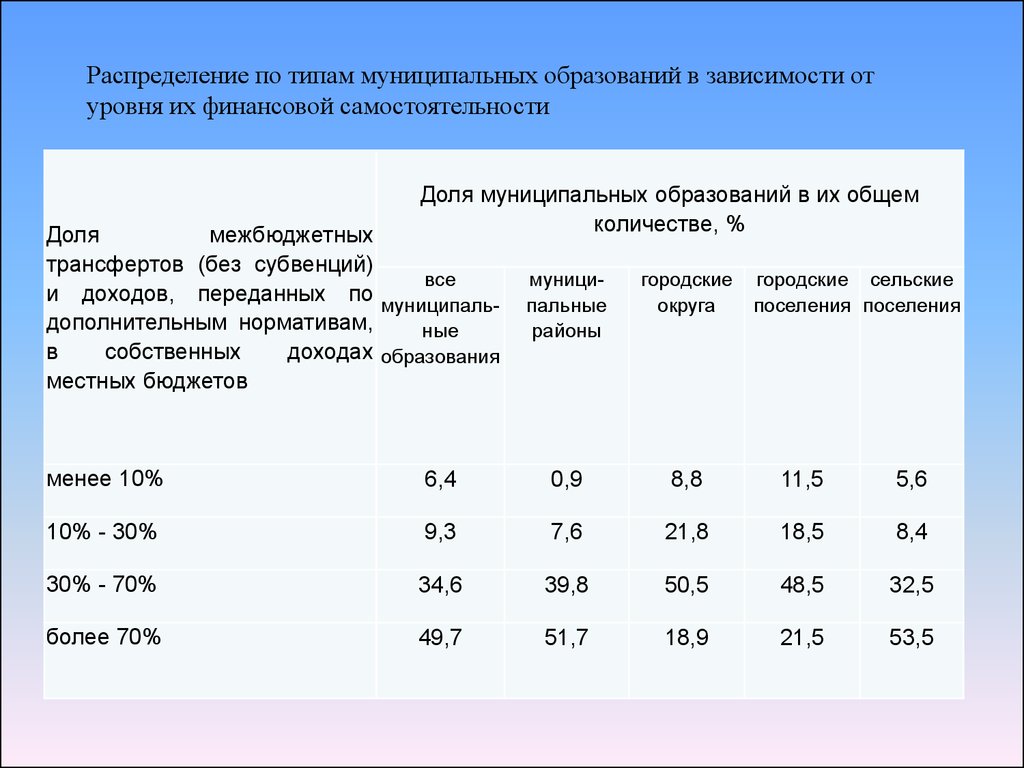

Распределение по типам муниципальных образований в зависимости отуровня их финансовой самостоятельности

Доля муниципальных образований в их общем

количестве, %

Доля

межбюджетных

трансфертов (без субвенций)

все

и доходов, переданных по муниципальдополнительным нормативам,

ные

в

собственных

доходах образования

местных бюджетов

муниципальные

районы

городские

округа

городские сельские

поселения поселения

менее 10%

6,4

0,9

8,8

11,5

5,6

10% - 30%

9,3

7,6

21,8

18,5

8,4

30% - 70%

34,6

39,8

50,5

48,5

32,5

более 70%

49,7

51,7

18,9

21,5

53,5

17.

Распределение муниципальных образований Краснодарского края по группаммуниципалитетов в соответствии с требованиями 136 статьи БК РФ в 2014-2015 гг.

I гр.

II гр.

III гр.

IV гр.

2014 год (старая редакция БК РФ) 62 МО

292 МО

69 МО

3 МО

доля межбюджетных трансфертов (>70%)

(30-70%)

(10-30%)

(<10%)

(без учета субвенций)

2015 год (новая редакция БК РФ)

доля дотаций

18 МО

165 МО

127 МО

(>50%)

(20-50%)

(5-20%)

116 МО

(<5%)

18.

Сравнительный анализ показателей по налогуна имущество физических лиц исходя кадастровой

стоимости и инвентаризационной стоимости

Квартиры

Налоговая нагрузка на 1

налогоплательщика

Годовая сумма налога в

целом по краю

от инвентаризационной

стоимости

от кадастровой

стоимости

(по базовой ставке -0,1 %)

от кадастровой

стоимости (с

понижающим коэф.)

424 руб.

2 042 руб.

752 руб.

251 млн. руб.

1 195 млн. руб.

440 млн. руб.

РОСТ – в 1,8 раз

РОСТ – в 1,8 раз (или +189 млн. руб. в бюджет)

Дома

Налоговая нагрузка на 1

налогоплательщика

Годовая сумма налога в

целом по краю

от инвентаризационной

стоимости

от кадастровой стоимости

(по базовой ставке -0,1%)

от кадастровой

стоимости (с

понижающим Коэф.)

1 366 руб.

3 760 руб.

1 827 руб.

867 млн. руб.

2 425 млн. руб.

1 179

млн. руб.

РОСТ – в 1,3 раз

РОСТ – в 1,4 раз (или +312 млн. руб. в бюджет)

19. Нормативы отчислений в связи с изменениями в законодательстве

10Нормативы отчислений в связи с

изменениями в законодательстве

Нормативы

Нормативы

2015

год

Нормативы

2015

год

Нормативы

попо Нормативы

нана

2015

год

попо Нормативы

нана

2015

год

сс

в 2014

году изменениям

изменениям

РФ(383-ФЗ) изменениями

изменениями

437-КЗ

БКБК

в 2014

году

БКБК

РФ(383-ФЗ)

437-КЗ

МР

МР

НДФЛ

- 5%

НДФЛ, взимаемый

взимаемый на на территориях

территориях НДФЛ,

НДФЛ,взимаемый

взимаемыйна натерриториях

территориях

НДФЛ

- 5%

НДФЛ,

ЕСХН

- 50%

сельских

поселений

- 13%

сельских

поселений

- 5%

ЕСХН

- 50%

сельских

поселений

- 13%

сельских

поселений

- 5%

ЕСХН,

взимаемый

на

территориях

ЕСХН,

взимаемый

территориях

Аренднаяплата

платаза за ЕСХН, взимаемый на территориях ЕСХН, взимаемый на натерриториях

Арендная

сельских

поселений

- 70%

сельских

поселений

- 50%

земельные участки,

участки, сельских

поселений

- 70%

сельских

поселений

- 50%

земельные

Арендная

плата

земельные

участки, Арендная

Арендная

плата

земельные

участки,

государственная

Арендная

плата

за за

земельные

участки,

плата

за за

земельные

участки,

государственная

государственная

собственность

которых

государственная

собственность

собственность

государственная собственность которых государственная

собственность

собственность

разграничена

- 100%

которых

разграничена

- 100%

которых

разграничена

- 100%

которых

не не

разграничена

- 100%

которых

не не не не

разграничена

- 50%

разграничена

- 50%

СП

СП

НДФЛ

- 10%

НДФЛ

- 10%

ЕСХН

- 50%

ЕСХН

- 50%

Арендная

плата

Арендная

плата

за за

земельные

участки,

земельные

участки,

государственная

государственная

собственность

собственность

которых

которых

не не

разграничена

- 50%

разграничена

- 50%

НДФЛ

- 2%

НДФЛ

- 2%

ЕСХН

- 30%

ЕСХН

- 30%

НДФЛ

- 10%

НДФЛ

- 10%

ЕСХН

- 50%

ЕСХН

- 50%

20. Критериями отбора дополнительно передаваемых муниципалитетам налогов и отчислений от налогов могут быть:

• единые концептуальные принципы (однотипность объектовналогообложения – имущество, доходы субъектов со

специальными налоговыми режимами);

• способность стимулировать муниципалитет к развитию

налоговой базы, реальная возможность муниципальных

образований повлиять на рост поступлений от этого налога;

• степень дифференциации размера поступлений от налога по

различным муниципальным образованиям;

• удельный вес налога, его способность решать финансовые

проблемы муниципальных образований;

• практика применения нормативов отчисления на

региональном уровне.

21.

Динамика муниципального долга за 2014 годТемп роста совокупного муниципального долга

Российская Федерация

108,4%

Южный федеральный округ

112,4%

Краснодарский край

113,1%

22.

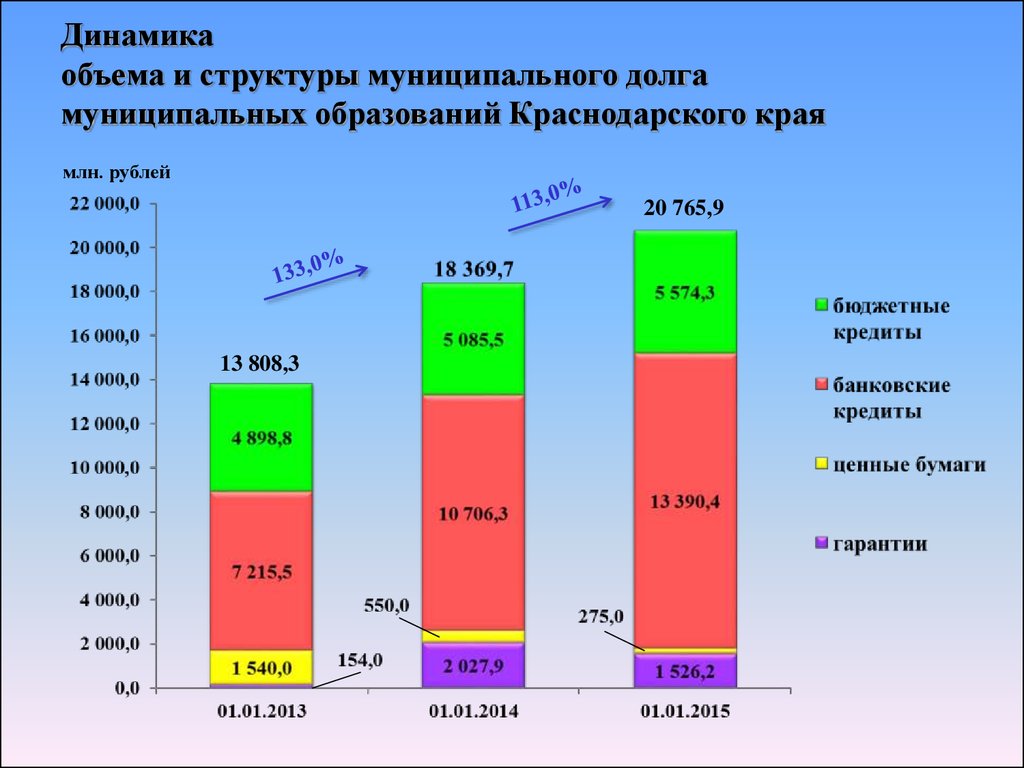

Динамикаобъема и структуры муниципального долга

муниципальных образований Краснодарского края

млн. рублей

20 765,9

13 808,3

23.

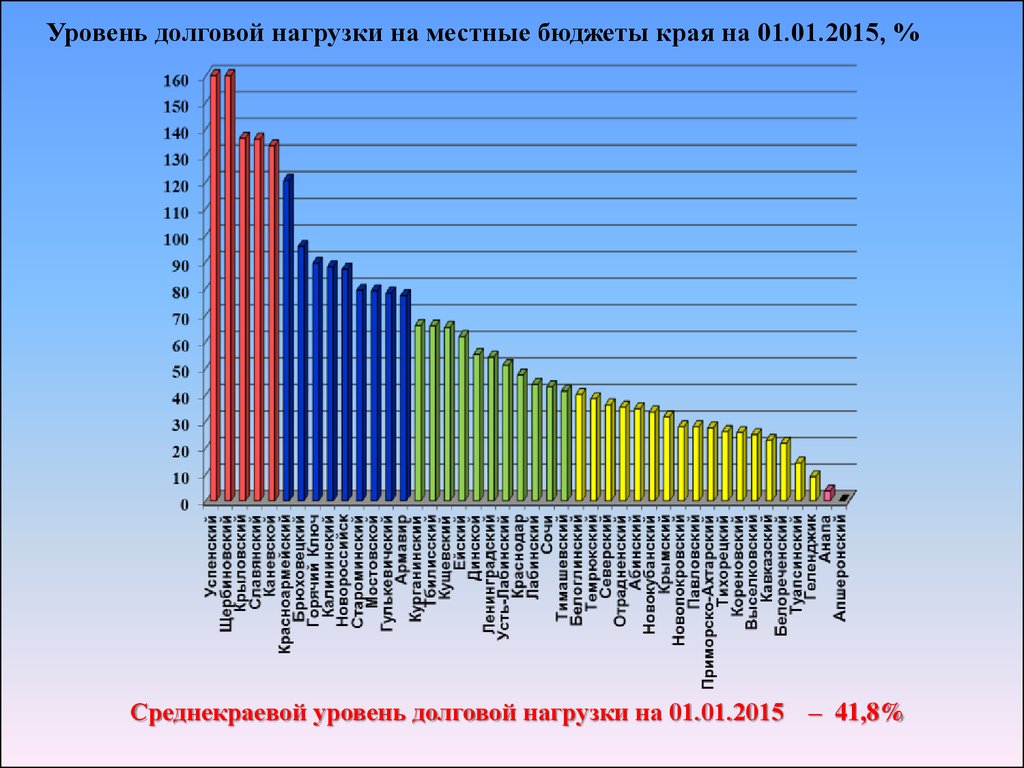

Уровень долговой нагрузки на местные бюджеты края на 01.01.2015, %Среднекраевой уровень долговой нагрузки на 01.01.2015 – 41,8%

24.

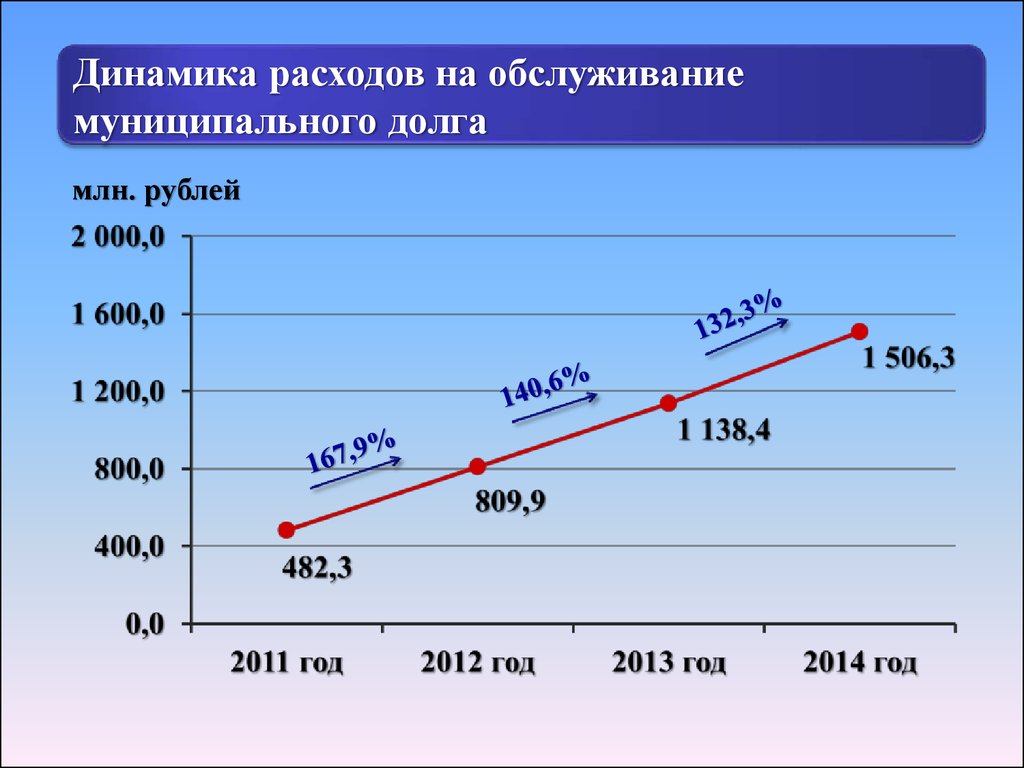

Динамика расходов на обслуживаниемуниципального долга

млн. рублей

25.

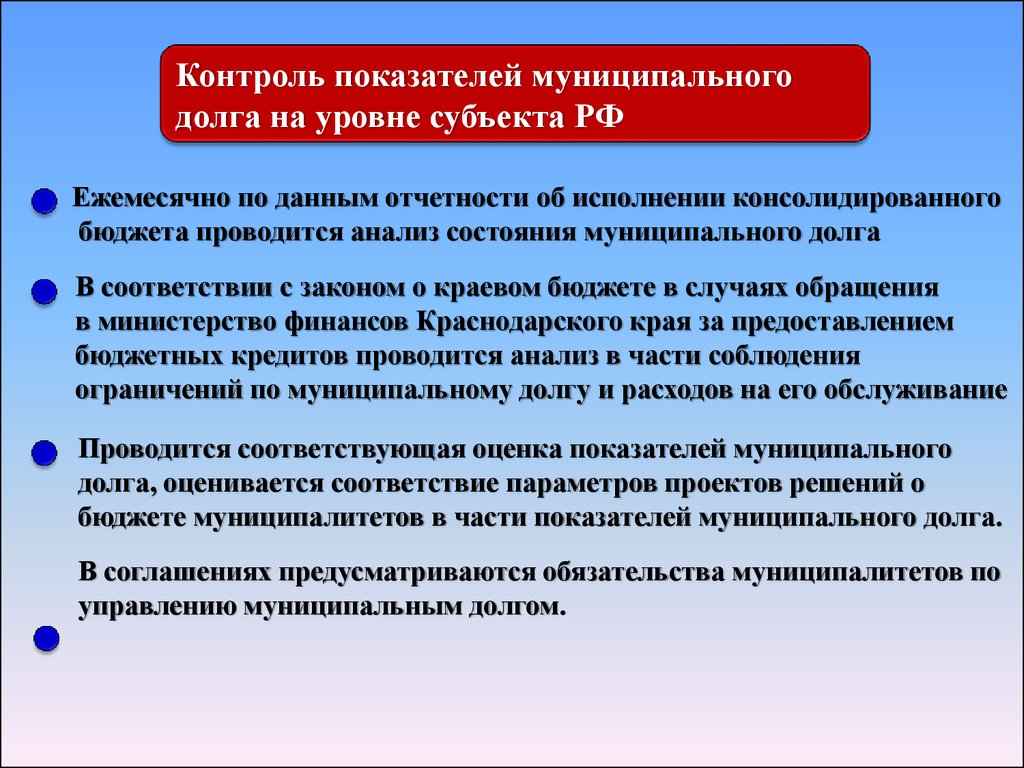

Контроль показателей муниципальногодолга на уровне субъекта РФ

Ежемесячно по данным отчетности об исполнении консолидированного

бюджета проводится анализ состояния муниципального долга

В соответствии с законом о краевом бюджете в случаях обращения

в министерство финансов Краснодарского края за предоставлением

бюджетных кредитов проводится анализ в части соблюдения

ограничений по муниципальному долгу и расходов на его обслуживание

Проводится соответствующая оценка показателей муниципального

долга, оценивается соответствие параметров проектов решений о

бюджете муниципалитетов в части показателей муниципального долга.

В соглашениях предусматриваются обязательства муниципалитетов по

управлению муниципальным долгом.

26. Матрица «финансовый потенциал - эффективность использования финансового потенциала муниципального образования»

высокийЗона устойчивого

развития

средний

Зона

самовосстановления

Зона кризиса

Зона поддержки

низкий

Уровень финансового потенциала МО

Матрица

«финансовый потенциал - эффективность использования финансового

потенциала муниципального образования»

низкая

средняя

высокая

Эффективность использования финансового потенциала МО

27. Основные векторы возможного развития финансовой самостоятельности муниципальных образований

• создание системы стимулов для проведения муниципалитетамиактивной политики по наращиванию налоговой базы и повышению

эффективности расходов;

• обеспечение различных подходов к территориям с высоким

потенциалом развития и территориям, переживающим период

сжатия;

• учет особенностей и приоритетов развития муниципальных

образований при формировании финансовой политики