Финансы

ФинансыПохожие презентации:

")

")

Общая характеристика бухгалтерского учёта

1.

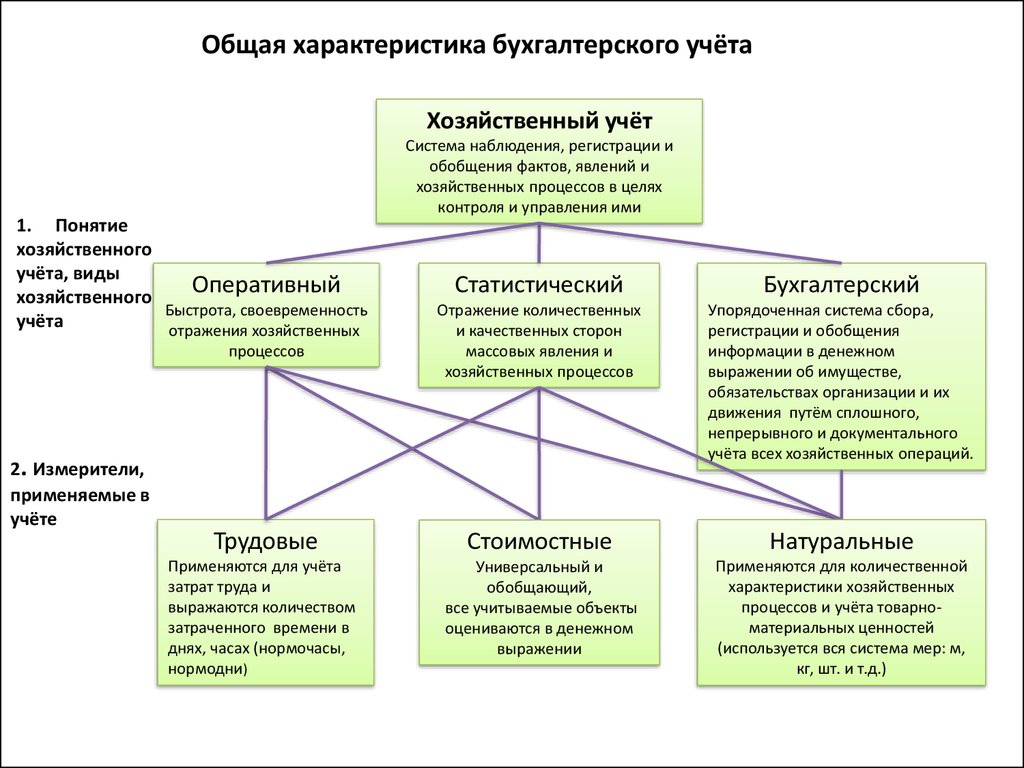

Общая характеристика бухгалтерского учётаХозяйственный учёт

1. Понятие

хозяйственного

учёта, виды

Оперативный

хозяйственного

Быстрота, своевременность

учёта

отражения хозяйственных

Статистический

Бухгалтерский

Отражение количественных

и качественных сторон

массовых явления и

хозяйственных процессов

Упорядоченная система сбора,

регистрации и обобщения

информации в денежном

выражении об имуществе,

обязательствах организации и их

движения путём сплошного,

непрерывного и документального

учёта всех хозяйственных операций.

Трудовые

Стоимостные

Натуральные

Применяются для учёта

затрат труда и

выражаются количеством

затраченного времени в

днях, часах (нормочасы,

нормодни)

Универсальный и

обобщающий,

все учитываемые объекты

оцениваются в денежном

выражении

Применяются для количественной

характеристики хозяйственных

процессов и учёта товарноматериальных ценностей

(используется вся система мер: м,

кг, шт. и т.д.)

процессов

2. Измерители,

применяемые в

учёте

Система наблюдения, регистрации и

обобщения фактов, явлений и

хозяйственных процессов в целях

контроля и управления ими

2.

Пользователи учётной информацииХозяйственный учёт

Система наблюдения, регистрации

и обобщения фактов, явлений и

хозяйственных процессов в целях

контроля и управления ими

Администрация

предприятия

(для управления и

контроля)

Сторонние пользователи

информации с прямым

финансовым

интересом (инвесторы,

банки, поставщики и

прочие кредитор)

Сторонние пользователи

информации с

косвенным финансовым

интересом (налоговые,

финансовые органы)

Сторонние

пользователи

информации без

финансового интереса

(органы статистики,

арбитраж, аудиторы)

3.

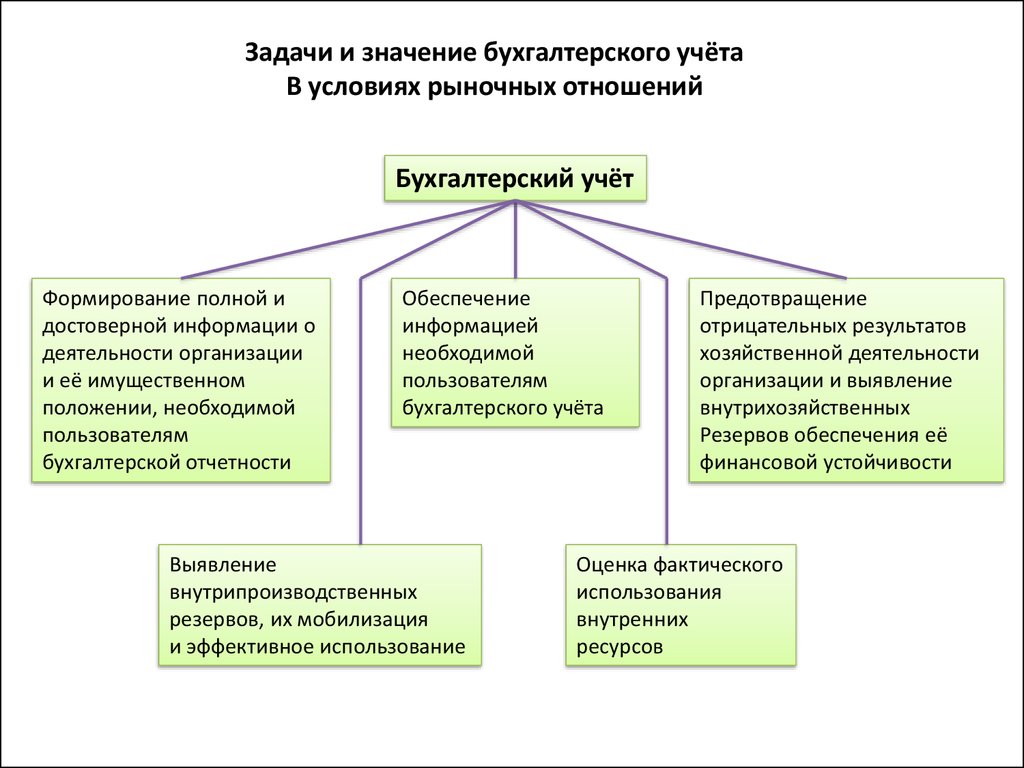

Задачи и значение бухгалтерского учётаВ условиях рыночных отношений

Бухгалтерский учёт

Формирование полной и

достоверной информации о

деятельности организации

и её имущественном

положении, необходимой

пользователям

бухгалтерской отчетности

Обеспечение

информацией

необходимой

пользователям

бухгалтерского учёта

Выявление

внутрипроизводственных

резервов, их мобилизация

и эффективное использование

Предотвращение

отрицательных результатов

хозяйственной деятельности

организации и выявление

внутрихозяйственных

Резервов обеспечения её

финансовой устойчивости

Оценка фактического

использования

внутренних

ресурсов

4.

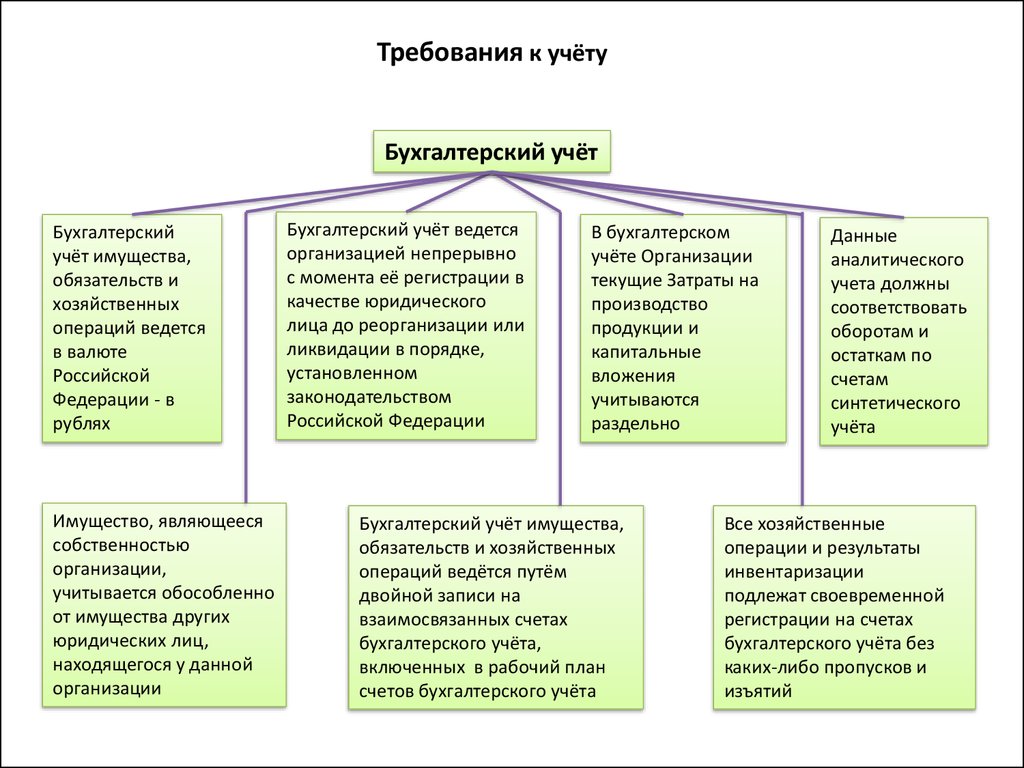

Требования к учётуБухгалтерский учёт

Бухгалтерский

учёт имущества,

обязательств и

хозяйственных

операций ведется

в валюте

Российской

Федерации - в

рублях

Имущество, являющееся

собственностью

организации,

учитывается обособленно

от имущества других

юридических лиц,

находящегося у данной

организации

Бухгалтерский учёт ведется

организацией непрерывно

с момента её регистрации в

качестве юридического

лица до реорганизации или

ликвидации в порядке,

установленном

законодательством

Российской Федерации

В бухгалтерском

учёте Организации

текущие Затраты на

производство

продукции и

капитальные

вложения

учитываются

раздельно

Бухгалтерский учёт имущества,

обязательств и хозяйственных

операций ведётся путём

двойной записи на

взаимосвязанных счетах

бухгалтерского учёта,

включенных в рабочий план

счетов бухгалтерского учёта

Данные

аналитического

учета должны

соответствовать

оборотам и

остаткам по

счетам

синтетического

учёта

Все хозяйственные

операции и результаты

инвентаризации

подлежат своевременной

регистрации на счетах

бухгалтерского учёта без

каких-либо пропусков и

изъятий