Образование

ОбразованиеПохожие презентации:

")

")

Выпускная квалификационная работа (бакалаврская работа)

1.

МИНОБРНАУКИ РОССИИфедеральное государственное бюджетное образовательное

учреждение высшего образования

«Национальный исследовательский университет «МЭИ»

Институт

Кафедра

ИДДО

МЭП

ВЫПУСКНАЯ КВАЛИФИКАЦИОННАЯ РАБОТА

(БАКАЛАВРСКАЯ РАБОТА)

38.03.02 Менеджмент

Направление

(код и наименование)

Образовательная

программа

Логистика и управление закупками

Форма обучения

заочная

(очная/очно-заочная/заочная)

Тема:

Совершенствование системы управления материальными запасами

на предприятии (на примере ООО «ЗЕТ-ТЕХНО»)

Студент

ИДзс-51-20

группа

Руководитель

ВКР

Агарков Р.В.

подпись

фамилия и инициалы

д.э.н.

профессор

Епифанов В.А..

уч. степень

должность

подпись

фамилия и инициалы

уч. степень

должность

подпись

фамилия и инициалы

уч. степень

должность

подпись

фамилия и инициалы

Консультант

Внешний

консультант

организация

«Работа допущена к защите»

Заведующий

кафедрой

к.э.н.

доцент

уч. степень

звание

Кетоева Н.Л.

подпись

Дата

Москва, 2023

фамилия и инициалы

2.

МИНОБРНАУКИ РОССИИфедеральное государственное бюджетное образовательное

учреждение высшего образования

«Национальный исследовательский университет «МЭИ»

Институт

Кафедра

ИДДО

МЭП

ЗАДАНИЕ

НА ВЫПУСКНУЮ КВАЛИФИКАЦИОННУЮ РАБОТУ

(БАКАЛАВРСКУЮ РАБОТУ)

38.03.02 Менеджмент

Направление

(код и наименование)

Образовательная

программа

Логистика и управление закупками

Форма обучения

заочная

(очная/очно-заочная/заочная)

Тема: Совершенствование системы управления материальными запасами

на предприятии (на примере ООО «ЗЕТ-ТЕХНО»)

Студент

ИДзс-51-20

группа

Руководитель

ВКР

Агарков Р.В.

подпись

фамилия и инициалы

д.э.н.

профессор

уч. степень

должность

подпись

фамилия и инициалы

Епифанов В.А.

уч. степень

должность

подпись

фамилия и инициалы

уч. степень

должность

подпись

фамилия и инициалы

Консультант

Внешний

консультант

организация

Заведующий

кафедрой

к.э.н.

доцент

уч. степень

звание

Место выполнения работы

Кетоева Н.Л.

подпись

фамилия и инициалы

ФГБОУ ВО «НИУ «МЭИ»

3.

СОДЕРЖАНИЕ РАЗДЕЛОВ ЗАДАНИЯ И ИСХОДНЫЕ ДАННЫЕВВЕДЕНИЕ

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УПРАВЛЕНИЯ ЗАПАСАМИ НА

ПРЕДПРИЯТИИ

1.1. Понятие и виды запасов на предприятии

1.2. Системы управления запасами

1.3. Показатели эффективности управления складскими запасами

ГЛАВА 2. АНАЛИЗ СИСТЕМЫ УПРАВЛЕНИЯ ЗАПАСАМИ НА ПРЕДПРИЯТИИ

ООО «ЗЕТ-ТЕХНО»

2.1. Организационно-экономическая характеристика предприятия

2.2 Исследование действующей системы управления запасами на предприятии

2.3. Определение эффективности управления складскими запасами предприятия

ГЛАВА 3. РАЗРАБОТКА ПРЕДЛОЖЕНИЙ ПО УЛУЧШЕНИЮ СИСТЕМЫ

УПРАВЛЕНИЯ СКЛАДСКИМИ ЗАПАСАМИ ПРЕДПРИЯТИЯ ООО «ЗЕТ-ТЕХНО»

3.1. Рекомендации по улучшению системы управления складскими

запасами ООО «ЗЕТ-ТЕХНО»

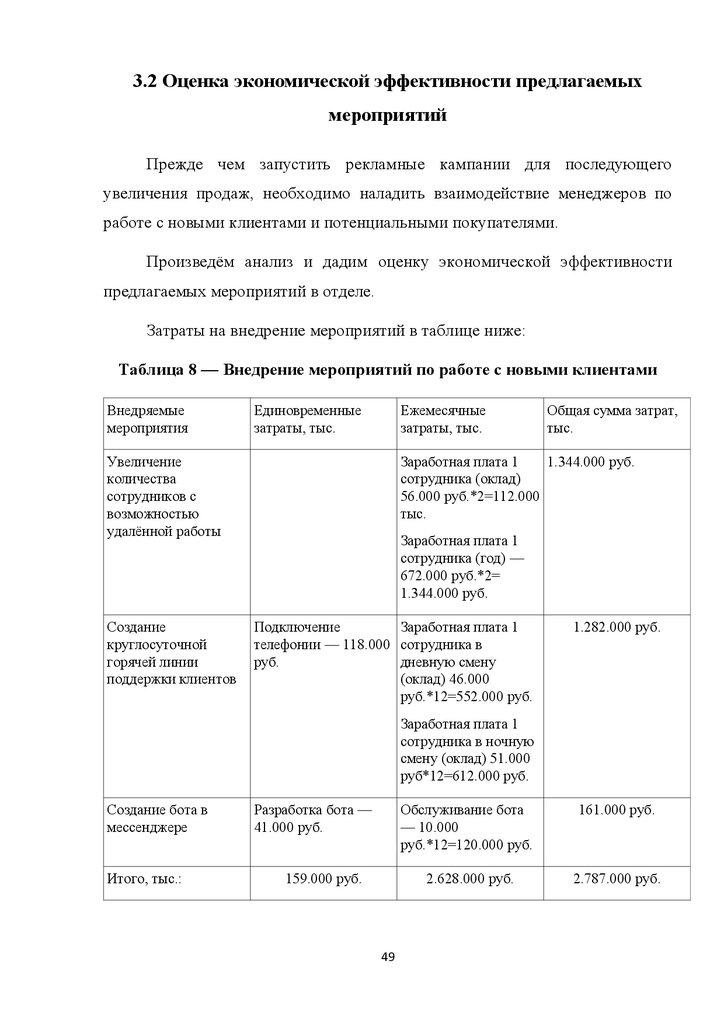

3.2 Оценка экономической эффективности предлагаемых мероприятий

ЗАКЛЮЧЕНИЕ

СПИСОК ЛИТЕРАТУРЫ

ПЕРЕЧЕНЬ ГРАФИЧЕСКОГО МАТЕРИАЛА

Количество листов

Количество слайдов в презентации

РЕКОМЕНДУЕМАЯ ЛИТЕРАТУРА

1.

Григорьев, М. Н. Коммерческая логистика: теория и практика: учебник для

вузов / М. Н. Григорьев, В. В. Ткач, С. А. Уваров. – 3-е изд., испр. И доп. – Москва:

Издательство Юрайт, 2022. – 507 с.

2.

Дыбская, В. В. Логистика складирования: учебник / В. В. Дыбская. –

Москва: ИНФРА-М, 2021. – 559 с.

3.

Логистика: учебник / под ред. Б. А. Аникина. — 4-e изд., перераб. и доп. –

М.: ИНФРА-М, 2019. — 320 с.

Телефон: 8-929-910-04-00

Электронная почта: agarkov.rinat@mail.ru

4.

АННОТАЦИЯТема выпускной квалификационной работы бакалавра – Система

управления материальными запасами и направления их совершенствования на

предприятии (на примере ООО «ЗЕТ-ТЕХНО»)

Выпускная квалификационная работа бакалавра состоит из введения,

трех глав, заключения и списка литературы. Объем бакалаврской работы

составляет 58 страниц (без приложения), содержит 8 рисунков и 13 таблиц.

Выпускная квалификационная работа бакалавра посвящена проблемам

и основам управления складскими запасами на предприятии. В работе

проводится анализ особенностей деятельности ООО «ЗЕТ-ТЕХНО» и

проведён анализ системы складирования данного предприятия, а также

разрабатываются мероприятия по совершенствованию складского хозяйства

предприятия.

ABSTRACT

The topic of the bachelor's final qualifying work is the inventory management

system and the directions of their improvement at the enterprise (on the example of

LLC "Zet-Techno")

The bachelor's final qualifying work consists of an introduction, three

chapters, a conclusion and a list of references. The volume of bachelor's work is 58

pages (without attachments), contains 8 figures and 13 tables.

The bachelor's final qualifying work is devoted to the problems and basics of

inventory management at the enterprise. The paper analyzes the features of the

activities of LLC "Zet-Techno" and analyzes the warehousing system of this

enterprise, and also develops measures to improve the warehouse facilities of the

enterprise.

4

5.

СОДЕРЖАНИЕВВЕДЕНИЕ .............................................................................................................. 6

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УПРАВЛЕНИЯ ЗАПАСАМИ НА

ПРЕДПРИЯТИИ ...................................................................................................... 9

1.1

Понятие и виды запасов на предприятии .................................................... 9

1.2

Системы управления запасами ................................................................... 15

1.3

Показатели эффективности управления складскими запасами .. Ошибка!

Закладка не определена.4

ГЛАВА 2. АНАЛИЗ СИСТЕМЫ УПРАВЛЕНИЯ ЗАПАСАМИ НА

ПРЕДПРИЯТИИ ООО «ЗЕТ-ТЕХНО» ............................................................. 288

2.1. Организационно-экономическая характеристика предприятия ООО

«ЗЕТ-ТЕХНО» ....................................................................................................... 28

2.2. Исследование действующей системы управления запасами на

предприятии ООО «ЗЕТ-ТЕХНО» ...................................................................... 35

2.3. Определение эффективности управления складскими запасами

предприятия ........................................................................................................... 40

ГЛАВА 3. РАЗРАБОТКА ПРЕДЛОЖЕНИЙ ПО УЛУЧШЕНИЮ СИСТЕМЫ

УПРАВЛЕНИЯ СКЛАДСКИМИ ЗАПАСАМИ ПРЕДПРИЯТИЯ ООО «ЗЕТТЕХНО» ................................................................................................................. 44

3.1 Рекомендации по улучшению системы управления складскими запасами

ООО «ЗЕТ-ТЕХНО» ............................................................................................. 44

3.2 Оценка экономической эффективности предлагаемых мероприятий ....... 49

ЗАКЛЮЧЕНИЕ ..................................................................................................... 57

СПИСОК ЛИТЕРАТУРЫ..................................................................................... 59

5

6.

ВВЕДЕНИЕВыпускная

квалификационная

работа

посвящена

теме:

«Совершенствование системы управления материальными запасами на

предприятии (на примере ООО «Зет-Техно»)».

Актуальность темы обусловлена прежде всего тем, что планирование от

закупки сырья и материалов для вступления в производственный процесс на

большинстве предприятий неэффективно. Изначальный ошибочный прогноз

спроса и в дальнейшем задержка отгрузки готовой продукции, показывает

неэффективное управление запасами. Увеличение издержек приводит к

уменьшению рентабельности производства.

Система управления запасами подразумевает определение количества

заказов, так и сроков их исполнения. При учёте запасов на производстве

важно принимать во внимание влияние стоимости, уметь определять затраты,

понимать происходящие изменения в организации при повышении или

снижении спроса и конечного предложения. Чем ниже затраты, тем

эффективнее должны работать логистические процессы. Вместе со снижением

объёма ущерба уменьшается риск неэффективного использования складских

площадей.

Для предприятия важен грамотный уровень запасов. В противном

случае оно будет терять прибыль в связи с упадком показателей выручки и в

дальнейшем не сможет удовлетворить все потребности действующих

клиентов.

Управление запасами состоит из таких процессов, как создание

материально-производственных

запасов,

так

и

дальнейший

анализ

потребления.

При создании материально-производственных запасов, важен не только

учёт самих запасов, но и определение качества продукции, а также сроки

хранения на складах. В противном случае, будет сложно говорить о

рациональном функционировании производства.

6

7.

При правильно выстроенном процессе управления МПЗ, предприятие нетолько покроет собственные расходы и увеличит прибыль, но и удовлетворит

конечного потребителя. Если будет выстроена корректная логистическая

цепочка, начиная с первичных производственных процессов, превысятся и

ожидания постоянных клиентов.

Таким

образом,

цель

выпускной

квалификационной

работы

-

совершенствование системы управления материально-производственными

запасами в компании «Зет-Техно».

Для реализации поставленной цели были определены следующие

задачи:

1.

Дать характеристику систем управления запасами, их функциям и

видам;

2.

Раскрыть функциональную роль материально-производственных

запасов в компании;

3.

Провести анализ действующий системы управления МПЗ в

компании «Зет-Техно»;

4.

Разработать мероприятия по совершенствованию управления

запасами в компании «Зет-Техно»

Объектом исследования выбрана инженерно-техническая компания

«Зет-Техно». Предприятие поставляет широкий спектр техники для очистки,

диагностики, монтажа, сварки труб и трубопроводов, технику для

гидродинамической очистки, аппараты высокого давления. Производственная

линейка компании «Зет-Техно» – аппараты высокого давления «Посейдон».

Аппараты производятся из европейских комплектующих и тестируются в

соответствии со стандартами ISO 9001.

Предметом исследования выступает процесс управления материальнопроизводственными запасами в компании «Зет-Техно».

Выпускная квалификационная работа состоит из введения, трёх глав,

заключения, списка литературы и приложений.

7

8.

Методическую базу исследования составляют методы и видыфинансового анализа. В работе проведён сбор статистических данных,

использованы инструменты расчёта материально-производственных запасов.

Информационную базу исследования составляют:

1. Научные статьи по темам подхода к управлению запасами и их

сравнение;

2. Научные статьи о современных подходах к управлению запасами

в России и странах СНГ;

3. Учебники отечественных специалистов в области бухгалтерского

учёта и анализа материально-производственных запасов;

4. Внутренние документы компании;

5. Лекции и публикации в открытых источниках сети Интернет.

8

9.

Глава 1. Теоретические аспекты управления запасами на предприятии1.1 Понятие и виды запасов на предприятии

В современном мире трудно представить организацию, которая

исключает из своей логистической стратегии запасы. Ведь для того, чтобы

обеспечить

непрерывность

производственных

операций,

компании

необходимо иметь достаточные запасы материально-производственных

ресурсов. Это означает, что запасы в виде исходного сырья и других

необходимых материалов в случае возможных проблем в поставках,

отгрузках,

перерывах

снабжения

не

будут

представлять

угрозу

производственным процессам.

Понятие запасов многогранно и описывается во многих источниках

литературы, ниже приведены некоторые из них:

- по мнению Е.В Новик: «материальные запасы представляют собой

находящуюся на разных стадиях производства и обращения продукцию

производственно-технического назначения, предмет потребления и другие

товары, ожидающие применения в процессе производственного и личного

потребления» [15].

На основе определения Е.В. Новик, можно сделать уточнение.

Материальный запас представляет собой материальную продукцию или

товары, которые находятся на разных стадиях производства и в дальнейшем

поступают в следующие процессы, а именно:

процесс производственного потребления;

процесс продажи;

процесс личного потребления.

- по мнению Аникина Б.А. «материальные запасы – это совокупность

товаров и продукции на всех стадиях производства и обращения готового

продукта. К таким товарам относятся те, которые ожидают потребления,

являются товарами народного потребления и имеют предназначение –

вступать в будущий процесс личного или производственного потребления [2].

9

10.

Следует понимать, что готовый продукт также является частьюматериально-производственных запасов, предназначенных для продажи

(конечный результат производственного цикла). Как и приобретенные товары,

полученные от других физических и юридических лиц, предназначенные для

продажи - всё это часть материально-производственных запасов (в

дальнейшем МПЗ).

- Щербаков В.В. определяет материальные запасы как массу

материальных ресурсов, хранящихся в сфере производства и сфере обращения

и

являющихся

необходимым

условием

непрерывности

процесса

воспроизводства — это различные виды сырья, материалов, топлива, энергии,

комплектующих, полуфабрикатов, которые хозяйствующий субъект закупает

для применения в хозяйственной деятельности в целях выпуска продукции

[19].

- в книге «Логистика» Гаджинский А.М. описывает: «материальные

запасы – это продукция, которая находится на всех стадиях производства от

поступления до будущего обращения с целью обеспечения личного или

производственного спроса. Другими словами, запасами будут выступать те

товары или продукция, которая еще не поступила в производственный отдел,

а также не была отгружена клиенту» [4].

В некоторых источниках литературы встречаются определения,

обозначающие временные рамки.

- по мнению Мальцевой Е.А. «материально-производственные запасы,

часть активов организации, материальные ценности, которые организация

использует в производстве продукции (работ, услуг), для управленческих

нужд или для продажи, срок полезного использования материалов не должен

превышать 12 месяцев» [13].

Мальцева Е.А. в своём определении опирается на ФСБУ (федеральный

стандарт бухгалтерского учёта). По ФСБУ 5/2019 «запасами считаются

активы, потребляемые или продаваемые в рамках обычного операционного

10

11.

цикла организации, либо используемые в течение периода не более 12месяцев» [13].

Это не означает, что материальные запасы по времени их реализации,

превышающие год, несут за собой потери или различного вида неустойки для

предприятия. С 2021 организации обязаны учитывать запасы по новым

правилам. Для того, чтобы раскрыть тему, необходимо перейти к

классификации запасов.

Классификация МПЗ

Как мы выяснили, ни одно предприятие не функционирует в полную

силу без определенного количества хранящегося товара, другими словами запасов. МПЗ характеризуются огромным разнообразием и от того нуждаются

в классификации.

Классификация

материально-производственных

запасов

по

функциональному назначению, на основании ФСБУ 5/2019, представлена в

таблице 1.

Таблица 1 - Классификация МПЗ по назначению

Назначение МПЗ

Описание объектов, признанных

запасами

Собственные нужды

Запасы, участвующие в

производственных процессах:

сырье, горюче-смазочные

материалы, комплектующие,

полуфабрикаты, возвратные отходы

и т.д.

Техническое оснащение и

Запасы, необходимые для

обеспечение

функционирования предприятия,

своевременного обслуживания

оборудования, обеспечения техники

11

12.

безопасности сотрудников нарабочем месте, соблюдений условий

Продолжение таблицы 1.

труда: одежда специального

назначения, хозтовары и

канцтовары, мебель и др.

Готовые для реализации

Товары для перепродажи, продукты

деятельности предприятия,

прошедшие все циклы производства

Дальнейшая переработка

Товары, не прошедшие все циклы

производства. Например, если

выявлен брак на одном из этапов, но

возможен повторный ввод продукта

в производственный оборот

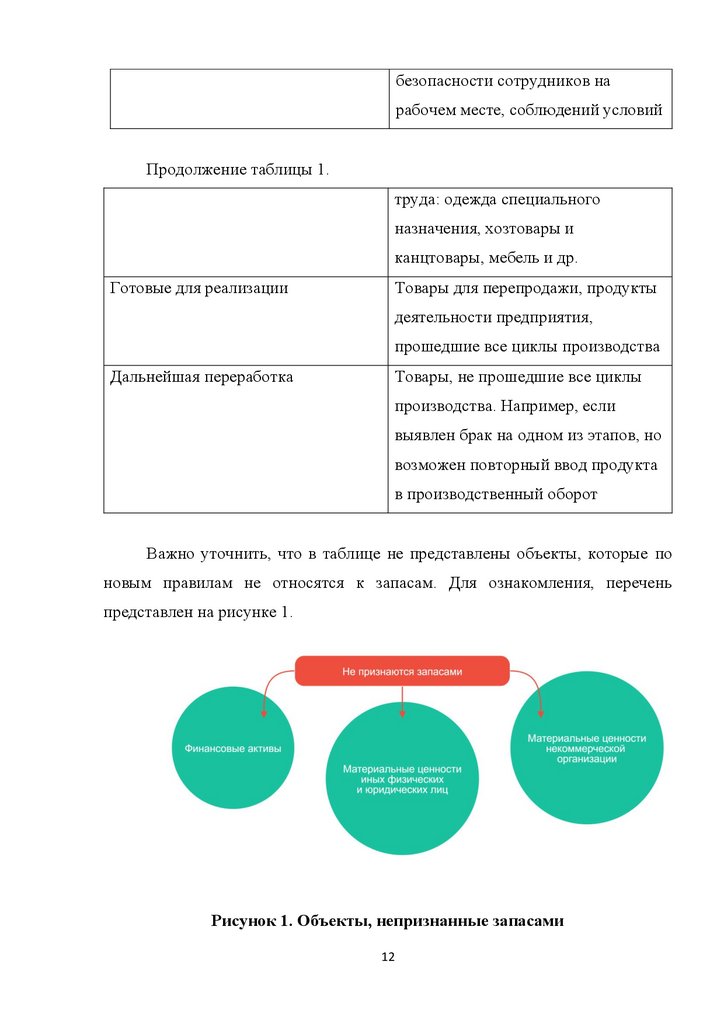

Важно уточнить, что в таблице не представлены объекты, которые по

новым правилам не относятся к запасам. Для ознакомления, перечень

представлен на рисунке 1.

Рисунок 1. Объекты, непризнанные запасами

12

13.

На данном рисунке рассматриваются материальные ценности иныхюридических и физических лиц, переданные организации в связи с закупкой

(денежные

средства),

хранением,

транспортировкой,

сервисным

обслуживанием, арендой складского хранения (недвижимость) и так далее;

материальные ценности некоммерческой организации, предназначенные для

безвозмездной передачи другим лицам.

По месту в структуре производства материально-производственные

запасы делятся на производственные и товарные.

Производственные запасы - основной элемент производственного

процесса. Принято считать, что именно они в полном объеме переносят свою

стоимость на производимый продукт, участвуя в производственном процессе

только 1 раз. В данную категорию включены: сырьё, горючее и топливо,

полуфабрикаты, различные средства производства и др.

Данные

запасы

выполняют

важные

функции:

обеспечивают

производственный потенциал и спрос, а также непрерывный процесс

производства.

Товарный запас - всегда конечный продукт (готовая продукция),

ожидающий распределения по каналам сбыта со склада изготовителя. Из этого

следует, что товарные запасы используют для бесперебойного обеспечения

конечного потребителя материальными ресурсами.

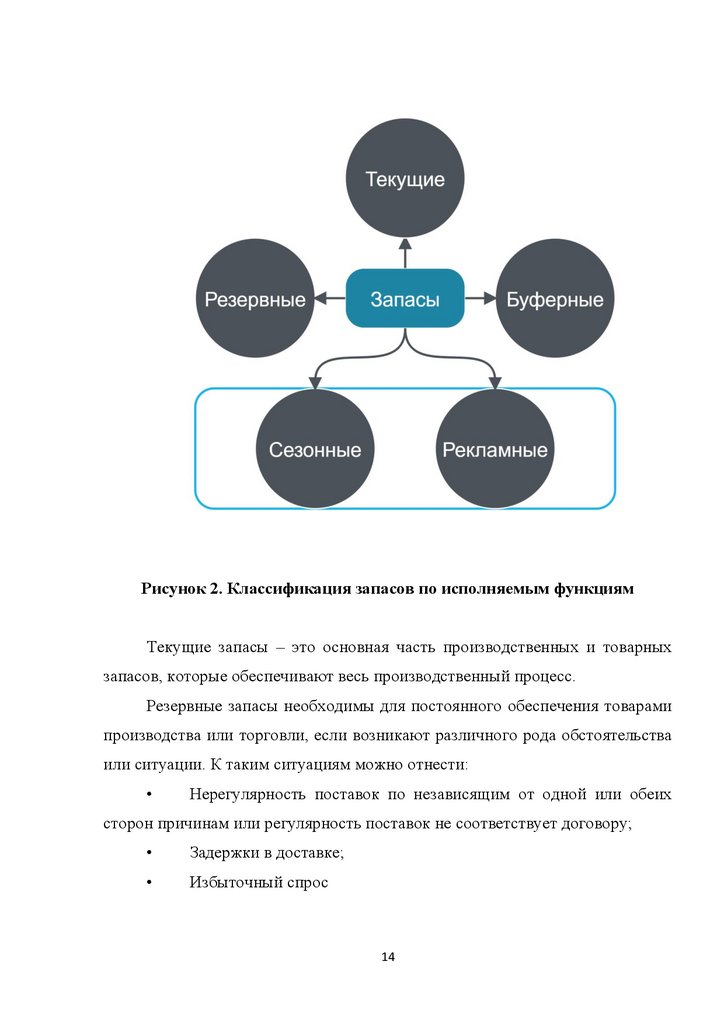

На рисунке 2 показаны запасы по исполняемым функциям:

13

14.

Рисунок 2. Классификация запасов по исполняемым функциямТекущие запасы – это основная часть производственных и товарных

запасов, которые обеспечивают весь производственный процесс.

Резервные запасы необходимы для постоянного обеспечения товарами

производства или торговли, если возникают различного рода обстоятельства

или ситуации. К таким ситуациям можно отнести:

Нерегулярность поставок по независящим от одной или обеих

сторон причинам или регулярность поставок не соответствует договору;

Задержки в доставке;

Избыточный спрос

14

15.

Величина резервных запасов зависит от методов расчета. Каждаяорганизация выбирает для себя один из методов, руководствуясь показателями

спроса и учёта регулярности поставок. Однако, резервные (страховые) запасы

всегда должны быть в наличии.

Если условия работы выстроены корректно, то страховыми запасами не

пользуются.

Буферные, они же подготовительные запасы - это используемые в

производстве материалы или товары, которые требуют дополнительной

подготовки как перед началом производственного процесса, так и перед

отпуском потребителю.

Сезонные и рекламные располагаются на Рисунке 2 внизу и выделены в

отдельную подкатегорию.

Сезонные запасы - это запасы с самым неравномерным спросом в

течение обозначенного периода. Тем не менее, вне зависимости от пикового

спроса в сезон, некоторые категории товаров всё же должны присутствовать

на складах постоянно. При формировании сезонных запасов, воизбежание outof-stock (отсутствия товара на складе) или overstock (избыток товара на складе)

главная задача ответственного лица правильно спрогнозировать спрос.

Рекламные запасы (для продвижения товаров и услуг) создаются, но не

всегда поддерживаются в каналах распределения для быстрой реакции на

проводимую маркетинговую политику. Например, в инженерно-технической

компании «Зет-Техно» к рекламным запасам относят аппараты высокого

давления, бестраншейную и сварчную технику, используемую на собственной

круглогодичной демонстрационной площадке для испытаний.

Исходя из выше изложенного, мы видим на примере обширное

разнообразие материально-производственных запасов. Для того, чтобы

компания

извлекала

максимальную

прибыль

от

МПЗ,

необходимость в управлении ими.

1.2 Системы управления запасами

15

существует

16.

Если запасы в логистической стратегии организации обеспечиваютнадежность процессов производства, а также позволяют повысить их

эффективность, то и управление ими должно быть соответствующее. А

именно - правильный расчет норм запаса, контроль над объёмами и

своевременное, разумное пополнение запасов.

Функции

управления

материально-производственными

запасами

заключаются в приобритении, хранении и отгрузке запасов. Для того, чтобы

из всех манипуляций в управлении МПЗ извлечь выгоду для самого

предприятия и в конечном итоге прибыль, необходимо свести к минимуму все

риски и обеспечить бесперебойное функционирование на всех этапах.

Система

регулирования

материально-производственных

запасов

представляет собой комплекс мер по созданию и наполнению складских

запасов, организацию постоянного контроля и планирования поставок.

Причин создания МПЗ может быть несколько:

• Условия

непрерывного

действующим

относят

деятельности

которых

производства

те

(К

непрерывно

организации,

приостановка

невозможна

по

производственно-

техническим условиям (ч. 6 ст. 113 ТК));

• Сезонность производства и спроса;

• Временные интервалы в транспортировке;

• Волатильность.

В основном, на предприятиях формирование основных запасов

происходит по двум причинам: объёмы поставок и объём потребления

значительно различаются, если увеличены временные интервалы между

поступлением запасов на склад и потреблением.

Таким

образом,

управление

запасами

представляет

собой

управленческую деятельность материально-технической сферы, а снабжение

принято понимать как объект деятельности.

Основные запасы – объекты труда, продукты производства, которые

являются основой производства и входят в поток материальных ценностей.

16

17.

Такиепродукты

используются

на

стадиях

переработки

и

перед

использованием в производстве готовой продукции.

Если рассматривать наличие запасов с точки зрения экономики

предприятия, конкретно на примере компании «Зет-Техно», формируется два

противоположных

стратегических

взгляда.

запасов

для

Без

сомнений,

подстраховки

разумное

избавляет

количество

компанию

от

нежелательных потерь. Стратегические запасы используют не только для

обеспечения непрерывного производства, а также упомянутая категория

запасов помогает адаптироваться предприятию к изменяющимся рыночным

условиям.

С другой стороны, возвращаясь к определению МПЗ Мальцевой Е.А.,

срок полезного хранения не должен превышать 12 месяцев. Из этого следует,

что невостребованные запасы в долгосрочном хранении без вовлечения в

производственный процесс несут за собой потерю финансовых средств. При

условии

продолжительного

вклада

в

содержание

и

хранение

невостребованных запасов коэффициент оборачиваемости запасов стремится

к нулю. Вложения в этом случае являются неэффективными.

Снижение коэффициента оборачиваемости запасов (далее КОЗ)

подсвечивает избыток запасов и говорит о недобрососвестном управлении

МПЗ.

Чем ниже КОЗ, тем меньше средств должно быть использовано для

создания МПЗ в той или иной категории. Особенно, это касается запасов,

имеющих сроки годности или сроки реализации.

Если предприятие не успевает или не имеет возможности для отгрузки

запасов с коротким сроком годности или материалы теряют свои качества до

их реализации, используются механизмы вторичной переработки или с

экономической точки зрения процент брака.

Извлечь выгоду через вторичную переработку могут не все компании,

но если предприятие попадает под условия сторонних организаций,

существует возможность продать брак для иных целей. Например, в компании

17

18.

«Зет-Техно» бракованные комплектующие из пластика PET, LDPE, PP, HDPEотправляются на переработку. В противном случае, неотгружаемое сырьё

несёт 100% убыток.

В системе управления МПЗ выделяют два основных вида запасов производственные и сбытовые.

Сбытовые запасы обеспечивают процессы снабжающей функцией.

Ответственность за сбытовые запасы несут поставщики и производители

ресурсов. Классификация сбытовых запасов представлена на Рисунке 3:

Рисунок 3. Сбытовые запасы

Запасы в торговле — это совокупность всех запасов в организации,

пригодных к реализации.

Запасы в пути — все товары, пригодные для реалиазиции, находятся в

пути от поставщика к конечному потребителю. Важно отметить, что товары

также ещё могут находиться на складе поставщика или изготовителя, но в

программах отображаться уже как перемещённые. На практике за

перемещение и отгрузку отвечают логистические операторы.

Логистические

операторы

отслеживают

логистические

цепочки,

контролируют все процессы, влияющие на своевременную доставку товара.

18

19.

Для своевременной доставки товаров в управлении МПЗ используютклассификацию запасов по времени учёта.

1. Максимально-желательный запас - наибольший размер запаса по

наименованию. Позволяет организации вовремя отгружать необходимые

материалы и товары для продажи и увеличивается в зависимости от заказов и

целей; является основным показателем в управлении МПЗ;

2. Пороговый запас определяет момент выдачи заказа;

3. Текущий запас должен соответсвовать уровню запаса в момент учёта.

Может совпасть с максимально-желательным запасом, пороговым и

гарантированным;

4. Гарантированный запас – величина постоянная.

Определение запаса охватывает все сферы материального производства

и обращения. Запасам свойственно накапливаться, но при этом длительное

удержание приводит к финансовым потерям и не обеспечивает нужного

уровня предложения. Как итог, уменьшение выручки отразится на

экономической деятельности производства, а с ним и чистая прибыль.

Система управления запасами – это совокупность взаимосвязанных

решений, проводимых мероприятий и используемых инструментов в процессе

создания и пополнения запасов, организации непрерывного контроля за их

хранением и оперативного планирования поставок.

Элементы управления запасами:

1. Система снабжения;

2. Спрос на предметы снабжения;

3. Возможность пополнения и поддержание запасов;

4. Функция затрат;

5. Ограничения или исключения;

6. Стратегия управления запасами.

Система снабжения – совокупность источников заявок и складов,

взаимодействующие между собой в ходе перевозки.

19

20.

Для построения системы снабжения необходимо использовать один изтрёх вариантов: децентрализованную, линейную или эшелонированную

системы.

Спрос на материалы снабжения бывает:

A. Стационарный и нестационарный;

B. Дискретный и непрерывно распределенный;

C. Зависящий от спроса на другие номенклатуры или независимым.

Формирование запасов происходит с определённой задержкой, из-за

чего условный простой нужно учесть при расчёте объёмов заказа.

Правильный расчёт определяется одним из следующих вариантов:

Быстрой доставки;

Задержкой поставок за конкретный период времени;

Существует различие в объеме поставок:

Поставка равна заказанному количеству;

Поставка равна случайному значению и зависит от внешних

факторов.

Функция

затрат

показывает

уровень

эффективности,

которая

отображается на: расходах на хранения МПЗ, расходах на транспортировку и

затратах на штрафы, установленные по договору.

Минимальная функция включает доходы от продажи остатков запасов в

конце каждого отчётного периода. Это помогает организации занять позицию

максимизации доходов.

Издержки хранения состоят из расходов, связанных с хранением и

пропорционально равны среднему числу ликвидных запасов за установленный

период.

Базовая стоимость поставки пропорциональна объёмам поставки и не

зависит от номенклатуры, варьируется от увеличения уровня производства.

Стратегия управления запасами – совокупность правил по объёму

заказа. Заказ формируется по следующим показателям: наличие товара на

20

21.

складе, вес (нетто и брутто), грузоподъёмность транспортных средств;количество сотрудников, участвующих в создании и сборке заказа.

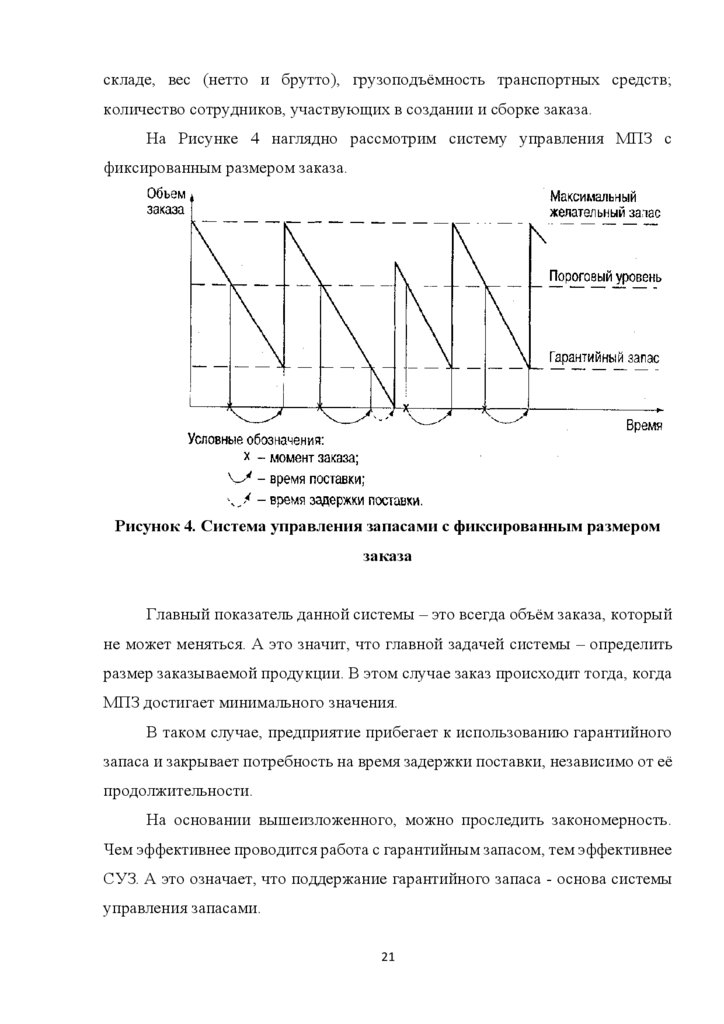

На Рисунке 4 наглядно рассмотрим систему управления МПЗ с

фиксированным размером заказа.

Рисунок 4. Система управления запасами с фиксированным размером

заказа

Главный показатель данной системы – это всегда объём заказа, который

не может меняться. А это значит, что главной задачей системы – определить

размер заказываемой продукции. В этом случае заказ происходит тогда, когда

МПЗ достигает минимального значения.

В таком случае, предприятие прибегает к использованию гарантийного

запаса и закрывает потребность на время задержки поставки, независимо от её

продолжительности.

На основании вышеизложенного, можно проследить закономерность.

Чем эффективнее проводится работа с гарантийным запасом, тем эффективнее

СУЗ. А это означает, что поддержание гарантийного запаса - основа системы

управления запасами.

21

22.

Пороговый уровень устанавливает уровень запаса, при котором заказтовара происходит только при минимальном остатке на складе. Величина

порогового уровня рассчитывается так - поступление товаров осуществляется

при уменьшении значения текущего запаса.

Максимальный желательный запас помогает оценивать загруженность

складких площадей. Без понимания занятости площадей, невозможно

корректно определить критерии по минимизации общих затрат.

В

компании

«Зет-Техно»

к

системе

управления

запасами

с

фиксированным размером заказа прибегают в случаях слишком высоких

издержек, высокой стоимости заказанного товара и в случае потерь от

дефицита МПЗ на складе.

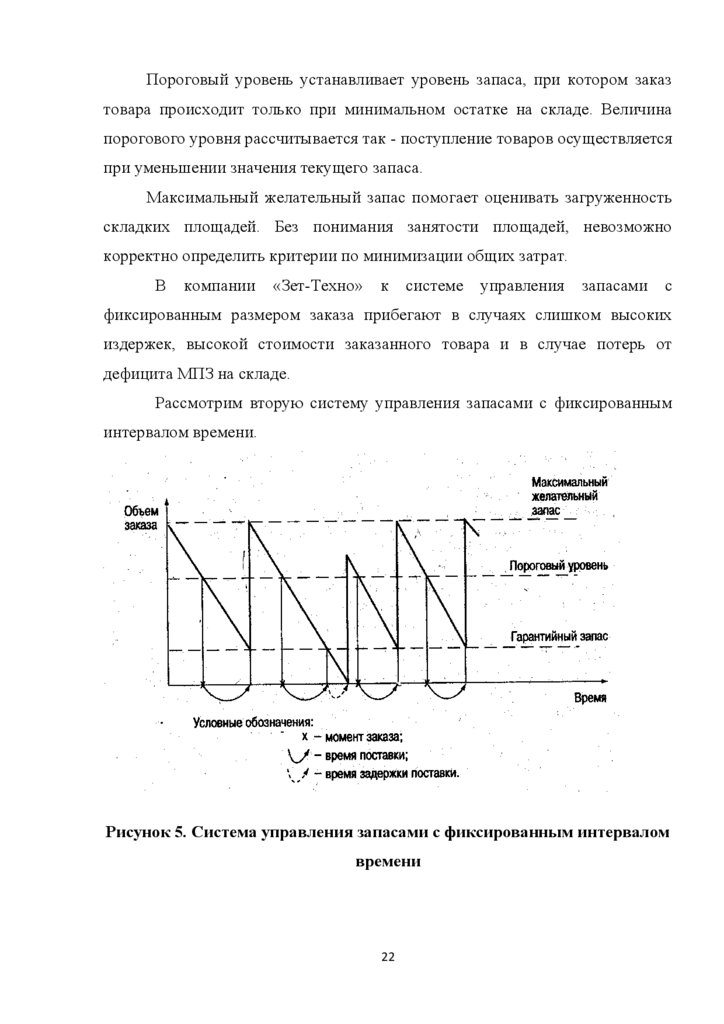

Рассмотрим вторую систему управления запасами с фиксированным

интервалом времени.

Рисунок 5. Система управления запасами с фиксированным интервалом

времени

22

23.

Главный критерий данной системы – эффективное управлениематериальными ресурсами в доставке и хранении.

Зафиксированный интервал времени подразумевает, что товар на склад

будет поступать через заданные временные промежутки.

Для корректного формирования заказа необходимо производить

постоянную проверку МПЗ на складе, после чего определить количество

оставшегося товара.

При управлении запасами по системе с фиксированным интервалом

времени между заказами, определяется период, через который организация

направляет заказ поставщику, например каждый первый понедельник месяца.

В компании «Зет-Техно» заказы поступают от фирм согласно договору

и зависят от объёмов, но не превышают предписанную норму. Это

обусловлено тем, что для исполнения заказа нужен определённый временной

промежуток, а значит величина заказываемой партии увеличивается на размер

ожидаемого расхода на этот период.

Система управления запасами с фиксированным интервалом времени

используется в тех случаях, если есть возможность заказывать товар партийно

и если расходы на размещение заказа, транспортировку - минимальны.

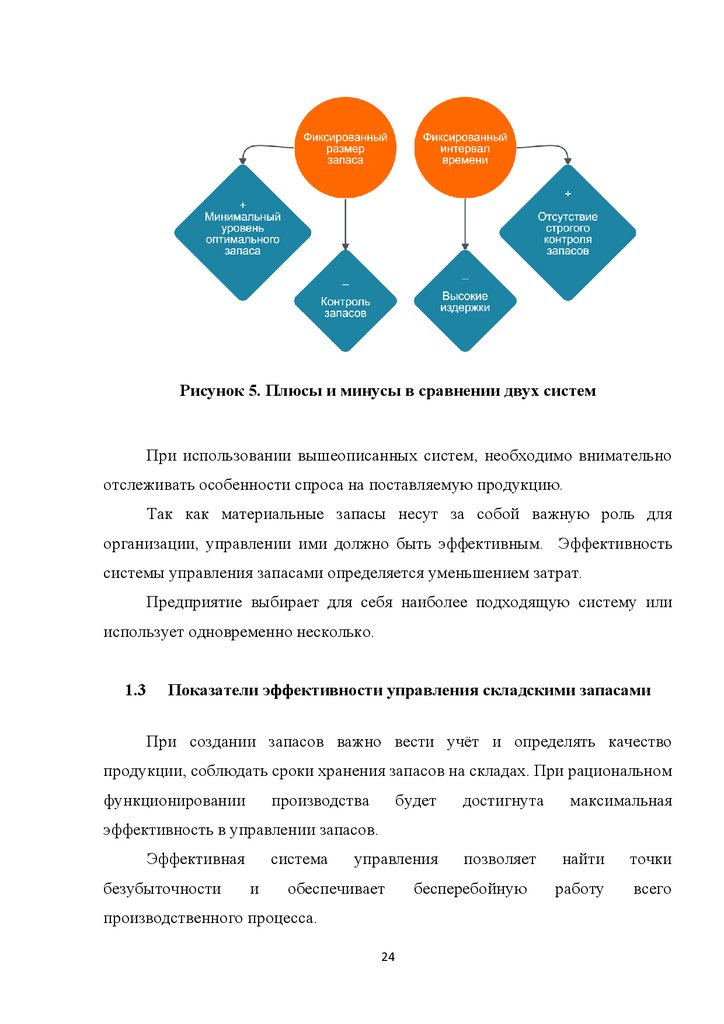

После изучения данных систем управления, стоит выледить плюсы и

минусы, для наглядного сравнения.

23

24.

Рисунок 5. Плюсы и минусы в сравнении двух системПри использовании вышеописанных систем, необходимо внимательно

отслеживать особенности спроса на поставляемую продукцию.

Так как материальные запасы несут за собой важную роль для

организации, управлении ими должно быть эффективным. Эффективность

системы управления запасами определяется уменьшением затрат.

Предприятие выбирает для себя наиболее подходящую систему или

использует одновременно несколько.

1.3

Показатели эффективности управления складскими запасами

При создании запасов важно вести учёт и определять качество

продукции, соблюдать сроки хранения запасов на складах. При рациональном

функционировании

производства

будет

достигнута

максимальная

управления

позволяет

найти

точки

бесперебойную

работу

всего

эффективность в управлении запасов.

Эффективная

безубыточности

система

и

обеспечивает

производственного процесса.

24

25.

Чтобы понимать, как выстраивать управление, важно задаваться такимивопросами:

Какие категории ресурсов нужно закупать в данный момент?

В какой временной интервал создавать заказ?

Какой объём заказа нужен?

Какое количество запасов хранится на складах в данный момент?

Сформируем конкретные задачи для эффективного управления МПЗ:

1.

Установить размер запасов;

2.

Создать

систему

контроля

за

текущими

запасами

и

своевременного пополнения;

Для того, чтобы не упустить выгоду, переизбыток, дополнительные

затраты и не увеличить процент брака запасов компания использует

различные расчёты по формулам.

Рассмотрим систему управления запасами, где интервал времени

зафиксирован:

Интервал времени определяется по формуле 1:

(1)

Где I - интервал времени между заказами;

N - число рабочих дней в периоде;

Q - оптимальный размер заказа, шт.;

S - потребность в продукте за период, шт.

Особенность управления запасами с фиксированным временным

интервалом – заранее сформированный запас, которые обеспечивает

максимальный уровень пополнения. Если речь идет о скоропортящихся

продуктах, то такой метод может принести убытки в виде порчи и прочих

списаний.

Ожидаемое дневное потребление запаса (S д) рассчитывается исходя из

ожидаемой потребности в запасе за весь период: S д = S/N, где S - объем

потребности в запасе; N - количество рабочих дней в плановом периоде.

25

26.

Существует формула по расчёту ожидаемого потребления за времяпоставки:

(2)

Где ПЗВП - потребление за время поставки;

ВП - время поставки;

ДП - дневное потребление.

Расчёт максимального потребления за время поставки рассчитывается

по формуле 3:

(3)

Где МП - максимальное потребление;

Вп - время поставки;

Вз - время задержки;

ДП - дневное потребление.

Страховой запас высчитываем по формуле 4:

(4)

Где СЗ - страховой запас;

МП - максимальное потребление;

ПВП - потребление за время поставки.

По формуле 5 определим максимально желательный объём запасов:

(5)

Где J - максимальный запас;

B - страховой запас, шт.;

Q - оптимальный размер заказа.

Выводы:

Цель управления запасами - найти баланс в количестве МПЗ. При

соблюдении правил, а также правильных подсчётах - количество запасов не

может быть недостаточным или наоборот избыточным.

26

27.

Грамотный подход к управлению запасами снижает затраты, сохраняети увеличивает спрос. Путём проб и ошибок будет достигнут максимальный

эффект от инвестиций в склады.

Эффективная система управления запасами включает в себя анализ

динамики и показывает высокий результат в использовании материальнопроизводственных запасов.

27

28.

ГЛАВА 2. АНАЛИЗ СИСТЕМЫ УПРАВЛЕНИЯ ЗАПАСАМИ НАПРЕДПРИЯТИИ ООО «ЗЕТ-ТЕХНО»

2.1 Организационно-экономическая характеристика предприятия ООО

«Зет-Техно»

Инженерно-техническая

крупнейшим

производителем

компания

и

ООО

поставщиком

«Зет-Техно»

является

техники

очистки,

для

диагностики, монтажа, а также сварки труб и трубопроводов, техники для

гидродинамической очистки и аппаратов высокого давления.

С первого взгляда может показаться, что узкопрофильные товары не

пользуются спросом. Однако, компания ООО «Зет-Техно» доказала обратное

и в настоящее время мы можем встретить аналогичные товары не только на

российском рынке.

Свою работу предприятие начало в 1992 году и на сегодняшний день

удерживает лидерскую позицию на рынке. Благодаря удовлетворению

потребностей клиентов в качественном оборудовании и сервисе, на

протяжении тридцати лет, компания расширила клиентскую базу.

Цель компании сформирована на изучении требований рынка, что

означает

удовлетворение

потребностей

клиентов

на

всех

ступенях

сотрудничества и продажи. Чем выше коэффициент полезности со стороны

компании к покупателю, тем неизбежнее рост показателей из года в год.

На территории предприятия в г. Истра, Московской области расположен

головной офис, собственное производство, склад, сервисный центр и

круглогодичная демонстрационная площадка для испытаний и демонстрации

работы бестраншейной и сварочной техники, аппаратов высокого давления.

С 10 апреля 2007 года были открыты филиалы в Санкт-Петербурге,

Челябинске и в Краснодаре. Итого в компании ООО «Зет-Техно» 4

производственных

предприятия,

оснащённые

производственными линиями.

28

высокотехнологичными

29.

Главная цель предприятия — предоставить товары и услуги,отвечающие требованиям и запросам клиентов. В данном случае, мы будем

более детально рассматривать аппарат высокого давления «Посейдон».

Уникальность продукта обусловлена не только качеством сборки и

составу комплектующих. «Посейдон» собирается на элементной базе

зарубежных деталей, не уступает по качеству немецким аналогам и почти не

имеет конкурентов в России.

Продукт также имеет широкий спектр применения во всех отраслях

промышленности, сельского хозяйства, автосервиса и строительства.

В настоящее время «Посейдон» применяется в случаях:

1. Очистка и дезинфекция поверхностей на предприятиях пищевой

промышленности;

2. Снятия коры;

3. Мойка транспорта;

4. Удаление краски и штукатурки с фасадов, санация плитки.

Организационная структура предприятия

В компании ООО «Зет-Техно» фактическая численность сотрудников в

декабре 2022 года составила 487 кадров. Все сотрудники компании высококвалифицированные специалисты, имеющие высшее образование.

Каждый год компания выделяет средства для прохождения курсов

повышения квалификации своих сотрудников, а также предоставляет от 8 до

12 мест для прохождения учебной практики на территории производства.

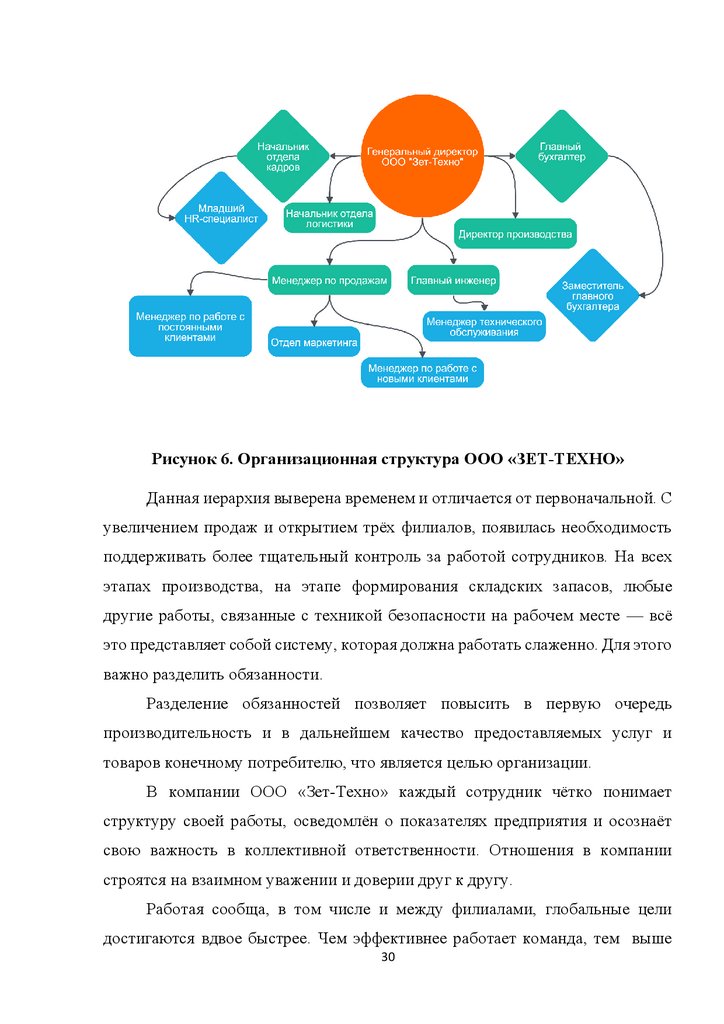

Управление в компании построено на линейно-функциональной

организационной структуре.

Организационная структура компании ООО «Зет-Техно» представлена

на рисунке ниже (рис.6):

29

30.

Рисунок 6. Организационная структура ООО «ЗЕТ-ТЕХНО»Данная иерархия выверена временем и отличается от первоначальной. С

увеличением продаж и открытием трёх филиалов, появилась необходимость

поддерживать более тщательный контроль за работой сотрудников. На всех

этапах производства, на этапе формирования складских запасов, любые

другие работы, связанные с техникой безопасности на рабочем месте — всё

это представляет собой систему, которая должна работать слаженно. Для этого

важно разделить обязанности.

Разделение обязанностей позволяет повысить в первую очередь

производительность и в дальнейшем качество предоставляемых услуг и

товаров конечному потребителю, что является целью организации.

В компании ООО «Зет-Техно» каждый сотрудник чётко понимает

структуру своей работы, осведомлён о показателях предприятия и осознаёт

свою важность в коллективной ответственности. Отношения в компании

строятся на взаимном уважении и доверии друг к другу.

Работая сообща, в том числе и между филиалами, глобальные цели

достигаются вдвое быстрее. Чем эффективнее работает команда, тем выше

30

31.

качество предоставляемых услуг и товаров. Из этого следует, что поток новыхклиентов не заставит себя ждать.

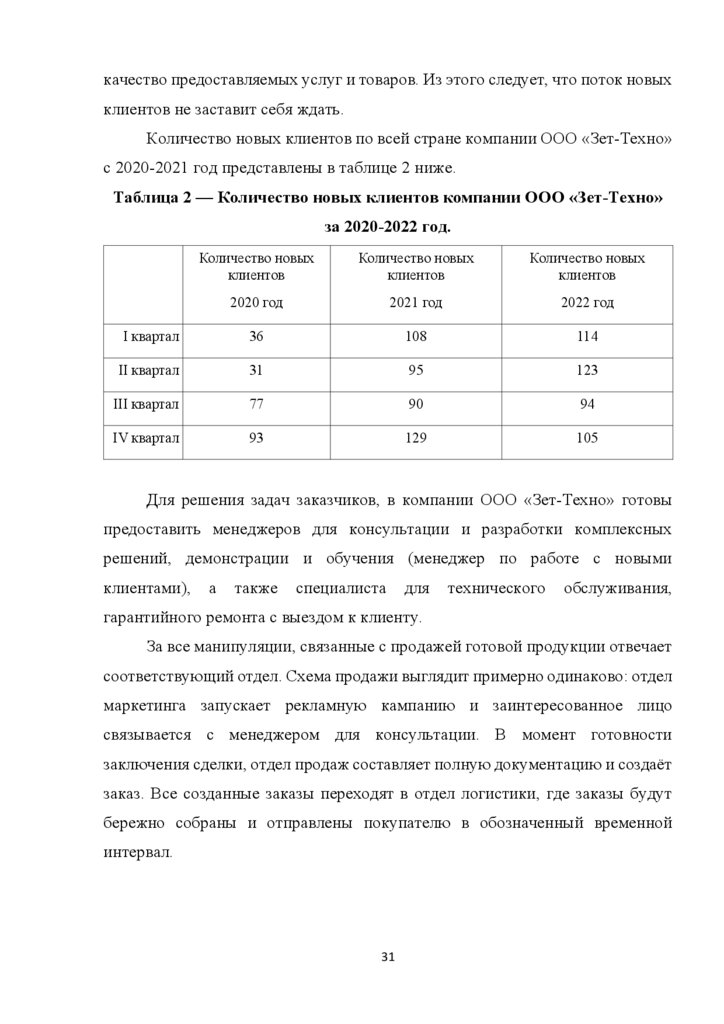

Количество новых клиентов по всей стране компании ООО «Зет-Техно»

с 2020-2021 год представлены в таблице 2 ниже.

Таблица 2 — Количество новых клиентов компании ООО «Зет-Техно»

за 2020-2022 год.

Количество новых

клиентов

Количество новых

клиентов

Количество новых

клиентов

2020 год

2021 год

2022 год

I квартал

36

108

114

II квартал

31

95

123

III квартал

77

90

94

IV квартал

93

129

105

Для решения задач заказчиков, в компании ООО «Зет-Техно» готовы

предоставить менеджеров для консультации и разработки комплексных

решений, демонстрации и обучения (менеджер по работе с новыми

клиентами),

а

также

специалиста

для

технического

обслуживания,

гарантийного ремонта с выездом к клиенту.

За все манипуляции, связанные с продажей готовой продукции отвечает

соответствующий отдел. Схема продажи выглядит примерно одинаково: отдел

маркетинга запускает рекламную кампанию и заинтересованное лицо

связывается с менеджером для консультации. В момент готовности

заключения сделки, отдел продаж составляет полную документацию и создаёт

заказ. Все созданные заказы переходят в отдел логистики, где заказы будут

бережно собраны и отправлены покупателю в обозначенный временной

интервал.

31

32.

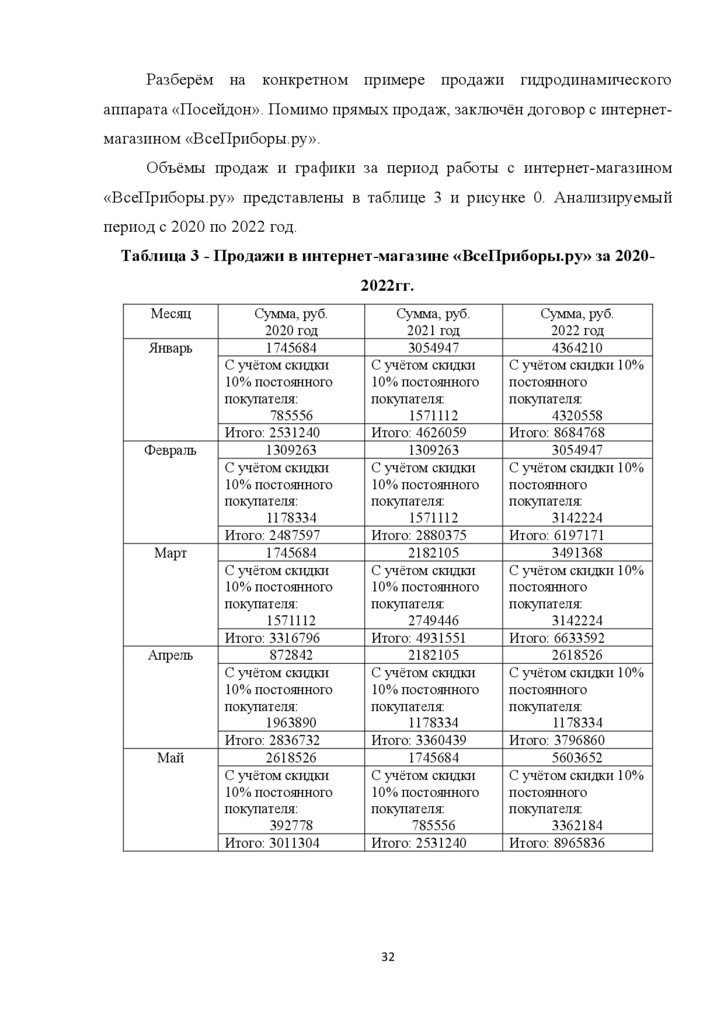

Разберём на конкретном примере продажи гидродинамическогоаппарата «Посейдон». Помимо прямых продаж, заключён договор с интернетмагазином «ВсеПриборы.ру».

Объёмы продаж и графики за период работы с интернет-магазином

«ВсеПриборы.ру» представлены в таблице 3 и рисунке 0. Анализируемый

период с 2020 по 2022 год.

Таблица 3 - Продажи в интернет-магазине «ВсеПриборы.ру» за 20202022гг.

Месяц

Январь

Февраль

Март

Апрель

Май

Сумма, руб.

2020 год

1745684

С учётом скидки

10% постоянного

покупателя:

785556

Итого: 2531240

1309263

С учётом скидки

10% постоянного

покупателя:

1178334

Итого: 2487597

1745684

С учётом скидки

10% постоянного

покупателя:

1571112

Итого: 3316796

872842

С учётом скидки

10% постоянного

покупателя:

1963890

Итого: 2836732

2618526

С учётом скидки

10% постоянного

покупателя:

392778

Итого: 3011304

Сумма, руб.

2021 год

3054947

С учётом скидки

10% постоянного

покупателя:

1571112

Итого: 4626059

1309263

С учётом скидки

10% постоянного

покупателя:

1571112

Итого: 2880375

2182105

С учётом скидки

10% постоянного

покупателя:

2749446

Итого: 4931551

2182105

С учётом скидки

10% постоянного

покупателя:

1178334

Итого: 3360439

1745684

С учётом скидки

10% постоянного

покупателя:

785556

Итого: 2531240

32

Сумма, руб.

2022 год

4364210

С учётом скидки 10%

постоянного

покупателя:

4320558

Итого: 8684768

3054947

С учётом скидки 10%

постоянного

покупателя:

3142224

Итого: 6197171

3491368

С учётом скидки 10%

постоянного

покупателя:

3142224

Итого: 6633592

2618526

С учётом скидки 10%

постоянного

покупателя:

1178334

Итого: 3796860

5603652

С учётом скидки 10%

постоянного

покупателя:

3362184

Итого: 8965836

33.

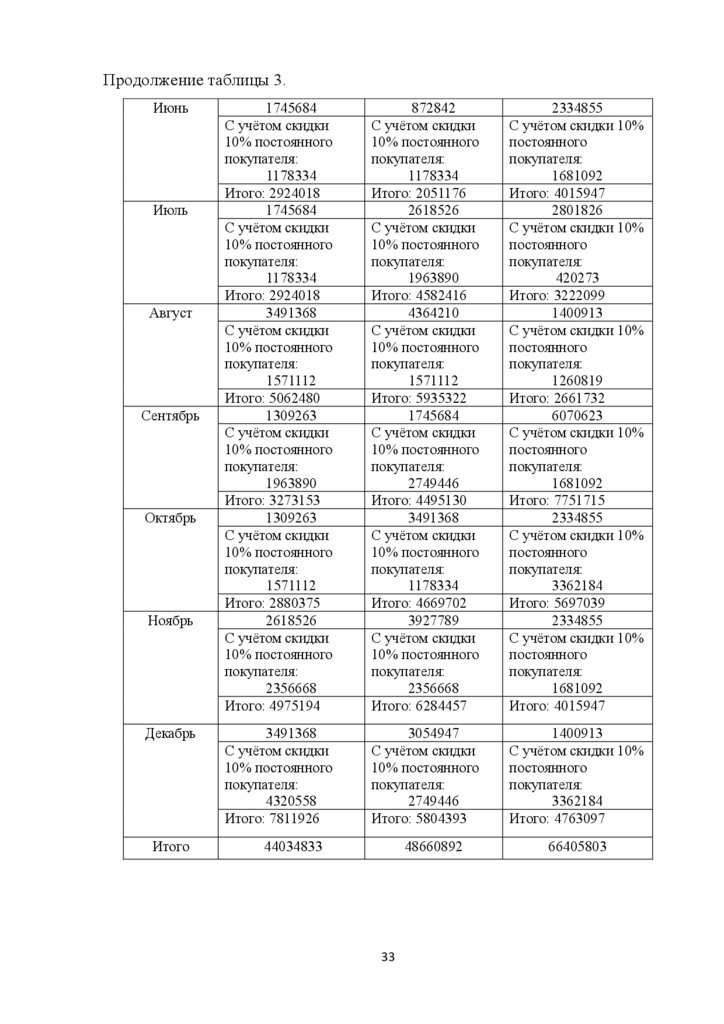

Продолжение таблицы 3.Июнь

Июль

Август

Сентябрь

Октябрь

Ноябрь

Декабрь

Итого

1745684

С учётом скидки

10% постоянного

покупателя:

1178334

Итого: 2924018

1745684

С учётом скидки

10% постоянного

покупателя:

1178334

Итого: 2924018

3491368

С учётом скидки

10% постоянного

покупателя:

1571112

Итого: 5062480

1309263

С учётом скидки

10% постоянного

покупателя:

1963890

Итого: 3273153

1309263

С учётом скидки

10% постоянного

покупателя:

1571112

Итого: 2880375

2618526

С учётом скидки

10% постоянного

покупателя:

2356668

Итого: 4975194

872842

С учётом скидки

10% постоянного

покупателя:

1178334

Итого: 2051176

2618526

С учётом скидки

10% постоянного

покупателя:

1963890

Итого: 4582416

4364210

С учётом скидки

10% постоянного

покупателя:

1571112

Итого: 5935322

1745684

С учётом скидки

10% постоянного

покупателя:

2749446

Итого: 4495130

3491368

С учётом скидки

10% постоянного

покупателя:

1178334

Итого: 4669702

3927789

С учётом скидки

10% постоянного

покупателя:

2356668

Итого: 6284457

2334855

С учётом скидки 10%

постоянного

покупателя:

1681092

Итого: 4015947

2801826

С учётом скидки 10%

постоянного

покупателя:

420273

Итого: 3222099

1400913

С учётом скидки 10%

постоянного

покупателя:

1260819

Итого: 2661732

6070623

С учётом скидки 10%

постоянного

покупателя:

1681092

Итого: 7751715

2334855

С учётом скидки 10%

постоянного

покупателя:

3362184

Итого: 5697039

2334855

С учётом скидки 10%

постоянного

покупателя:

1681092

Итого: 4015947

3491368

С учётом скидки

10% постоянного

покупателя:

4320558

Итого: 7811926

3054947

С учётом скидки

10% постоянного

покупателя:

2749446

Итого: 5804393

1400913

С учётом скидки 10%

постоянного

покупателя:

3362184

Итого: 4763097

48660892

66405803

44034833

33

34.

Важно понимать, что цена оставалась неизменной — 436421 до мая 2022года. Позже увеличение стоимости составило 7%. Несмотря на существенное

подорожание

комплектующих,

что

было

предсказуемо

в

условиях

нестабильности рынка с 2021 года, генеральным директором компании было

принято решение о стабилизации цены. Таким образом, ООО «Зет-Техно»

завоевал лояльность клиентов на обширном рынке.

В таблице мы видим очевидное различие, а точнее рост продаж к 2022

году. Это объясняется, в первую очередь тем, что с начала старта продаж на

онлайн площадке в 2021 году, цена прямой продажи «Зет-Техно» не имела

разницы с ценой в интернет-магазине. Многие потребители, имеющие скидку

постоянного покупателя, смогли в пользу для себя и своей компании

приобрести товар за меньшую стоимость.

Во-вторых, за два года была проделана колоссальная работа, в которой

отдел логистики показал себя на высшем уровне и сформировал правильную

логистическую цепочку от склада компании на склад интернет-магазина.

Как показывает практика, изучить клиента (на данном примере —

интернет-магазин), за 3 года работы можно, но основные выводы нужно

делать спустя 5 лет. Так считает представительство компании ООО «ЗетТехно» и неспроста.

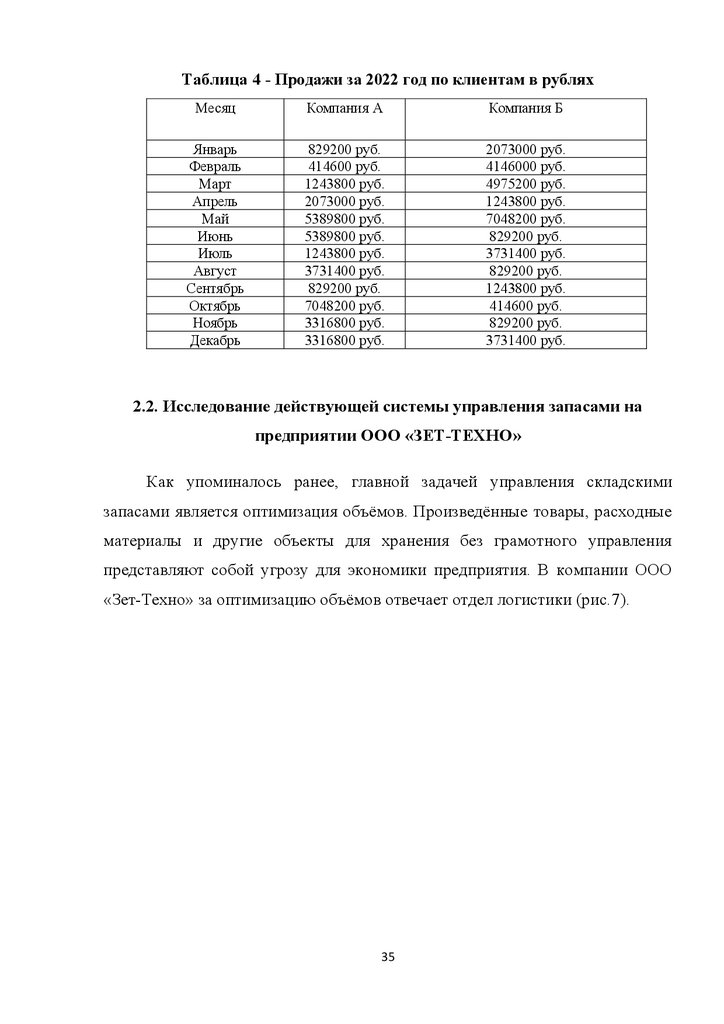

Проведя достаточно кропотливый анализ, мной были найдены ещё 2

постоянных клиента, сотрудничество с которыми поддерживалось последние

7 лет. Первоначальная цена продажи для данных компаний была снижена на

5% в соответствии с условиями договора на выгодных для двух сторон

условиях.

К сожалению, данные компании покинули Российскую Федерацию в

2022 году и в таблице ниже они будут представлены под буквенным

обозначением: компания А, компания Б (табл. 4).

34

35.

Таблица 4 - Продажи за 2022 год по клиентам в рубляхМесяц

Компания А

Компания Б

Январь

Февраль

Март

Апрель

Май

Июнь

Июль

Август

Сентябрь

Октябрь

Ноябрь

Декабрь

829200 руб.

414600 руб.

1243800 руб.

2073000 руб.

5389800 руб.

5389800 руб.

1243800 руб.

3731400 руб.

829200 руб.

7048200 руб.

3316800 руб.

3316800 руб.

2073000 руб.

4146000 руб.

4975200 руб.

1243800 руб.

7048200 руб.

829200 руб.

3731400 руб.

829200 руб.

1243800 руб.

414600 руб.

829200 руб.

3731400 руб.

2.2. Исследование действующей системы управления запасами на

предприятии ООО «ЗЕТ-ТЕХНО»

Как упоминалось ранее, главной задачей управления складскими

запасами является оптимизация объёмов. Произведённые товары, расходные

материалы и другие объекты для хранения без грамотного управления

представляют собой угрозу для экономики предприятия. В компании ООО

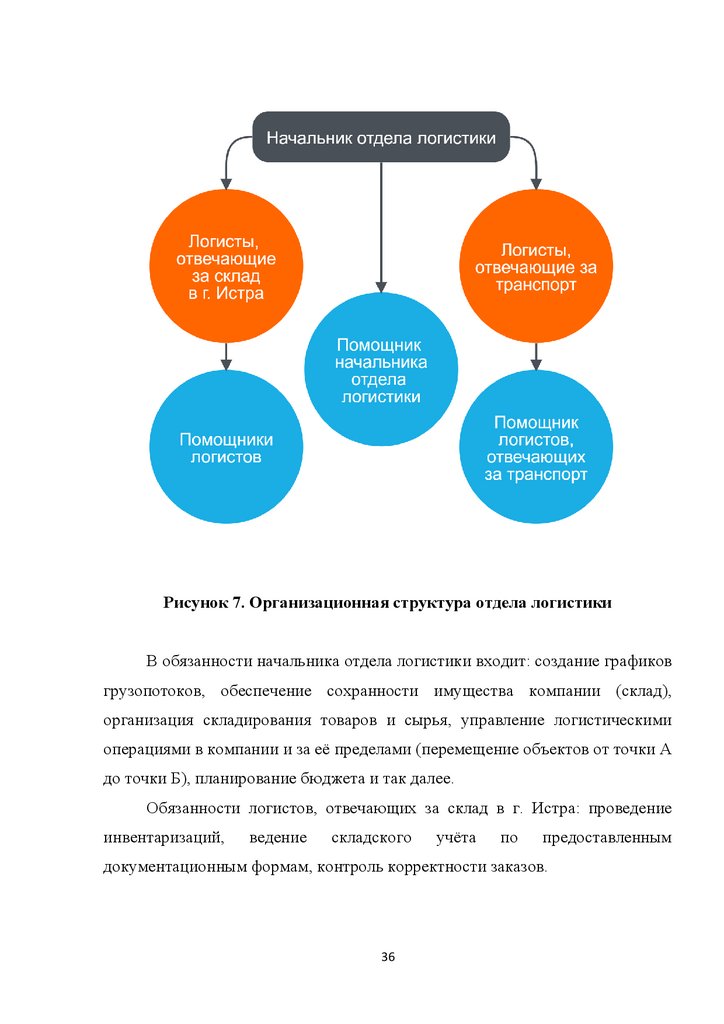

«Зет-Техно» за оптимизацию объёмов отвечает отдел логистики (рис.7).

35

36.

Рисунок 7. Организационная структура отдела логистикиВ обязанности начальника отдела логистики входит: создание графиков

грузопотоков, обеспечение сохранности имущества компании (склад),

организация складирования товаров и сырья, управление логистическими

операциями в компании и за её пределами (перемещение объектов от точки А

до точки Б), планирование бюджета и так далее.

Обязанности логистов, отвечающих за склад в г. Истра: проведение

инвентаризаций,

ведение

складского

учёта

по

предоставленным

документационным формам, контроль корректности заказов.

36

37.

Обязанности логистов, отвечающих за транспорт и транспортировку:заключение договоров с транспортно-экспедиционными организациями,

координация работ по погрузке и отгрузке.

За каждым кабинетом прикреплены помощники отдела логистики

(ПОЛ), в зависимости от имеющихся знаний и навыков. Помощник

начальника отдела логистики отвечает за входящую корреспонденцию,

инвентаризацию и расходные материалы во всём отделе, систематизирует и

классифицирует документацию, проверяет и сверяет накладные.

Помощники логистов берут на себя небольшие заказы, проводят

внеплановый пересчёт, выявляют брак.

Помощник логистов, отвечающих за транспорт — высчитывает расходы

на перевозки, работает во внештатных ситуациях (потеря груза, аварии, срыв

пломбы и др.).

Разберём затраты на предоставленных данных склада в г. Истра

Московской области.

1. 57000*2 — итого ежемесячная заработная плата двух сборщиков

114000 руб.;

2. 48000 — заработная плата одного маркеровщика;

3. Каждый грузчик работает на окладе 36000 рублей + доплаты за

превышение веса, за каждый кг 290 рублей. Грузчиков в компании 6, график

сменный 2/2. 36000*6=216000 руб.+доплаты.

Итого затраты составляют от 378000 руб. в месяц.

Определим основные элементы логистической системы в ООО «ЗетТехно»:

Управление

складскими

запасами:

инвентаризация,

соблюдение

корректности остатков, логистическая оценка.

Управление

грузооборотом:

сборка

соблюдение партийности.

37

заказов,

формирование

и

38.

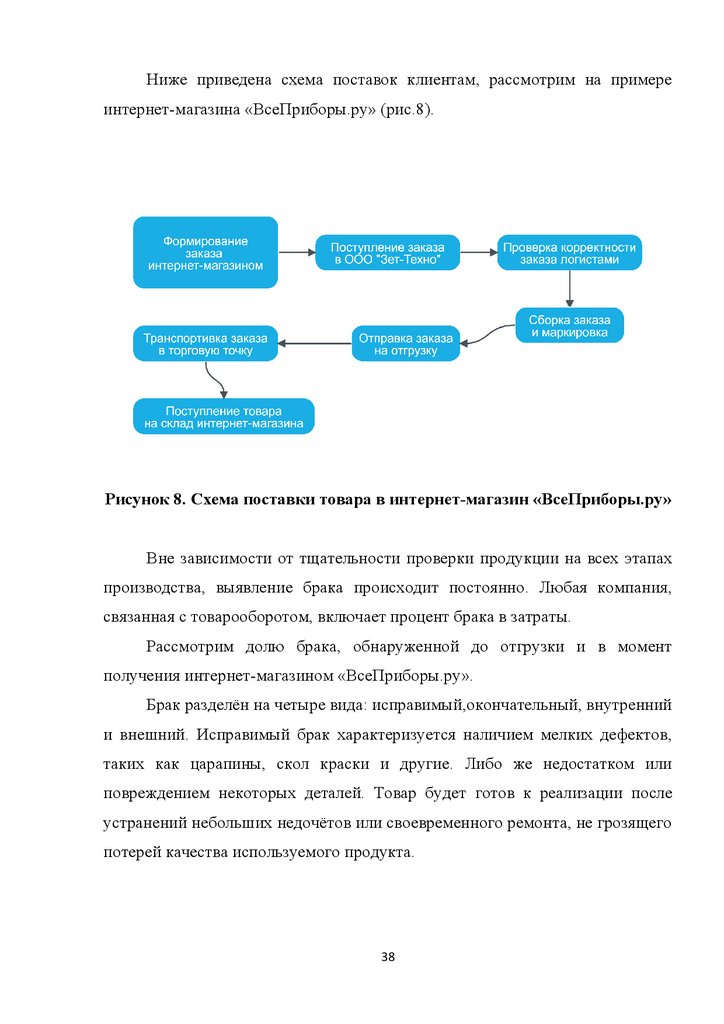

Ниже приведена схема поставок клиентам, рассмотрим на примереинтернет-магазина «ВсеПриборы.ру» (рис.8).

Рисунок 8. Схема поставки товара в интернет-магазин «ВсеПриборы.ру»

Вне зависимости от тщательности проверки продукции на всех этапах

производства, выявление брака происходит постоянно. Любая компания,

связанная с товарооборотом, включает процент брака в затраты.

Рассмотрим долю брака, обнаруженной до отгрузки и в момент

получения интернет-магазином «ВсеПриборы.ру».

Брак разделён на четыре вида: исправимый,окончательный, внутренний

и внешний. Исправимый брак характеризуется наличием мелких дефектов,

таких как царапины, скол краски и другие. Либо же недостатком или

повреждением некоторых деталей. Товар будет готов к реализации после

устранений небольших недочётов или своевременного ремонта, не грозящего

потерей качества используемого продукта.

38

39.

Окончательный брак — это товар, весомо повреждённый илиизначально не отвечающий требованиям качества. Устранить поломку в

данном случае невозможно или нецелесообразно.

Внутренний брак обнаруживается на этапе производства или до

отгрузки, что означает приостановку поставки данного образца или всей

партии.

Внешний брак выявляется конечным потребителем в том случае, если

товар не соответствует характеристикам приобретённого продукта или

устанавливает поломку во время использования.

Исправимый и окончательный брак может определить как продавец, так

и покупатель. В нашем случае продавец — ООО «Зет-Техно», покупатель или

дистрибьютор — интернет-магазин «ВсеПриборы.ру».

Например,

если

на

складе

интернет-магазина

будет

выявлен

исправимый брак, сотрудник ООО «Зет-Техно» после уточнения деталей

решает

вопрос:

допоставка

запчастей

или

выезд

на

гарантийное

обслуживание.

В случае с окончательным браком, ООО «Зет-Техно» возмещает убытки

на грузоперевозки от дистрибьютора до склада в г. Истра Московской области

и 100% возврат средств покупателю.

Когда выявлен окончательный брак, создаётся акт возврата поставщику

от лица компании-посредника.

В 2022 году общий процент брака составил 11,4%. Брак, выявленный

интернет-магазином — 2,6%.

Увеличенный процент брака был обнаружен в II квартале 2022 года. Это

объясняется тем, что была произведена закупка некачественного сырья и это

повлекло за собой не только поломки готовой продукции, но и убытки для

компании вцелом.

39

40.

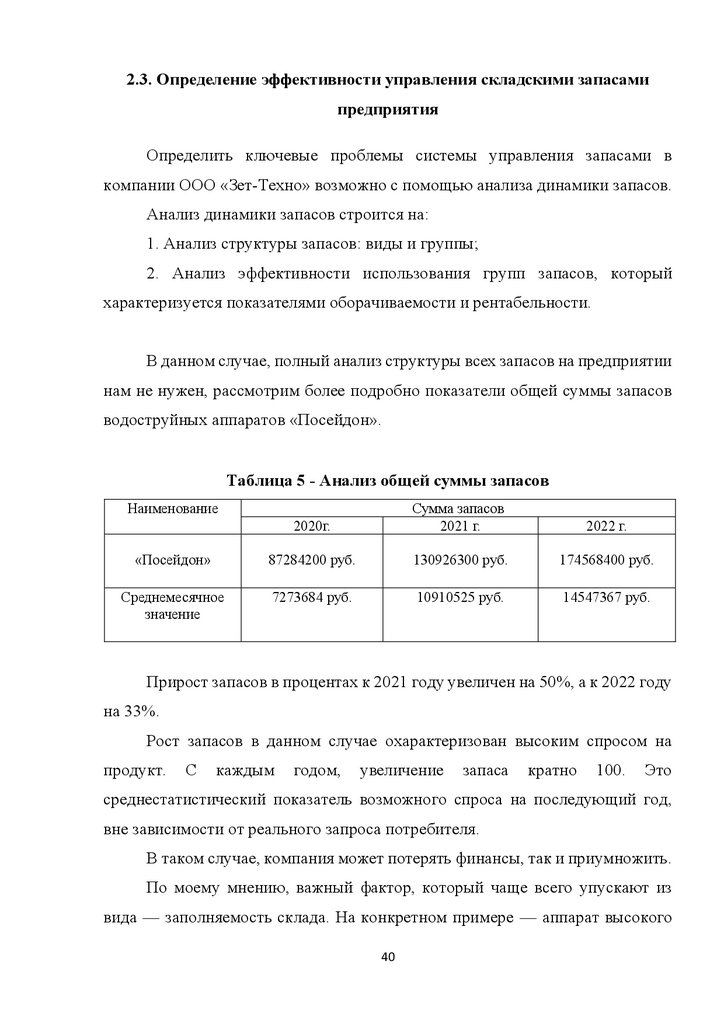

2.3. Определение эффективности управления складскими запасамипредприятия

Определить ключевые проблемы системы управления запасами в

компании ООО «Зет-Техно» возможно с помощью анализа динамики запасов.

Анализ динамики запасов строится на:

1. Анализ структуры запасов: виды и группы;

2. Анализ эффективности использования групп запасов, который

характеризуется показателями оборачиваемости и рентабельности.

В данном случае, полный анализ структуры всех запасов на предприятии

нам не нужен, рассмотрим более подробно показатели общей суммы запасов

водоструйных аппаратов «Посейдон».

Таблица 5 - Анализ общей суммы запасов

Наименование

2020г.

Сумма запасов

2021 г.

2022 г.

«Посейдон»

87284200 руб.

130926300 руб.

174568400 руб.

Среднемесячное

значение

7273684 руб.

10910525 руб.

14547367 руб.

Прирост запасов в процентах к 2021 году увеличен на 50%, а к 2022 году

на 33%.

Рост запасов в данном случае охарактеризован высоким спросом на

продукт.

С

каждым

годом,

увеличение

запаса

кратно

100.

Это

среднестатистический показатель возможного спроса на последующий год,

вне зависимости от реального запроса потребителя.

В таком случае, компания может потерять финансы, так и приумножить.

По моему мнению, важный фактор, который чаще всего упускают из

вида — заполняемость склада. На конкретном примере — аппарат высокого

40

41.

давления «Посейдон» один из продуктов компании ООО «Зет-Техно». Этоозначает, что выделенное место для его хранения ограничено.

Прежде чем перейти к анализу эффективности использования

выбранного мной продукта, определим процент заполняемости склада данным

товаром.

Для решения поставленной задачи, важно знать точное количество

поддонов для хранения в зоне расположения гидродинамических машин

«Посейдон». На складе в г. Истра в 2022 году количество мест составляет 280

паллетов, что в свою очередь вмещает 2 аппарата на одном.

По сумме запасов можем определить количество товара, находящееся в

данный момент на складе — 414 штук готовой продукции. Итого для хранения

нам нужно 207 поддонов.

По формуле рассчитаем процент:

(207/280)*100%=73,9%

Среднестатистическое значение величины определяется в 75%, но в

критических случаях может достигать до 90%. Только после повышения

процента в границах от 91 до 95% можно говорить о необходимости

дополнительных площадей для хранения.

Для того, чтобы понять в каком направлении работает ООО «Зет-Техно»

в настоящее время, важно провести анализ эффективности использования

данных запасов, а именно аппаратов «Посейдон».

Таблица 6 - Анализ эффективности использования запасов

Наименование

Остаток на складе

2020 год

Остаток на складе

2021 год

Остаток на складе

2022 год

«Посейдон»

3054947 руб.

3927789 руб.

6546315 руб.

Среднемесячное

значение

254579 руб.

327316 руб.

545527 руб.

41

42.

Из таблицы мы видим, что с каждым годом остаток запасовувеличивается. На данный момент, на складе в остатке числится 15 штук

гидродинамических аппаратов «Посейдон».

В соотношении остатка и продаж — это нормальный показатель при

условии выявления брака в единичном случае. Но в условиях увеличения

продаж, данный остаток минимален и компания не способна взять на себя

крупный заказ или отгрузить внеплановую партию (5-10 штук).

Рассчитаем коэффициент оборачиваемости запасов. При условии, что

количество заказанного товара варьируется от месяца к месяцу, приведём в

пример среднестатистические значения, которые будут указаны в таблице

ниже:

Таблица 7 — Коэффициент оборачиваемости запасов

2020 год

2021 год

2022 год

Выручка в год

355,17 млн. руб.

428,78 млн. руб.

382,25 млн. руб.

Чистая прибыль

24,8 млн. руб.

31,77 млн. руб.

24,67 млн. руб.

Коэффициент

оборачиваемости

15,3

16,9

23,1

Рентабельность

54,5%

43,6%

25,6%

По данным таблицы видно, что за анализируемый период:

Выручка компании в 2020 году составила 355,17 млн. руб., в 2021

г. – 428,78 млн. руб., в 2022 г. выручка уменьшилась и составила

382,25 млн. руб.;

Чистая прибыль в 2021 г. возросла по сравнению с предыдущим

годом на 6,97 млн. руб. и составила 31,77 млн. руб., а в 2022 г.

чистая прибыль уменьшилась на 7,1 млн. руб. и составила 24,67

млн. руб.;

Коэффициент оборачиваемости в 2020 году составил 15,3, в 2021 г.

значение составляло 16,9, а в 2022 г. – 23,1.

42

43.

Значение коэффициента оборачиваемости запасов показывает, сколькораз за год совершается полный цикл производства и обращения, приносящий

прибыль компании.

Следующим

шагом

будет

анализ

показателя

рентабельности.

Рентабельность в 2020 году составила 54,5%, в следующем 2021 году

показатели рентабельности составили 43,6%, в 2022 году рентабельность

уменьшилась и составила 25,6%.

Понижение рентабельности товаров и готовой продукции для

последующей

реализации

отображает

снижение

общего

уровня

эффективности использования оборотных активов предприятия, а точнее

запасов в компании ООО «Зет-Техно». В долгосрочной перспективе

сохраняющаяся динамика несёт неблагоприятные последствия для компании.

Система управления складскими запасами в компании ООО «Зет-Техно»

несовершенна по ряду причин:

1. Выверенная организационная система работает слаженно и чётко, но

не

достигнута

внешняя

ключевая

цель:

не

налажены

отгрузки

и

взаимодействие с транспортными компаниями;

2. Система управления складскими запасами внутри организации

требует большего количества сотрудников для внеплановых инвентаризаций

и отслеживания поступающих заказов;

3. Применение системы с фиксированным размером заказа работает в

соотношении 50/50, так как не учитывается рост нагрузки производственных

мощностей в сезон.

В компании ООО «Зет-Техно» система управления складскими запасами

требует доработки некоторых аспектов. Динамика оборачиваемости говорит о

неспособности

обеспечения

деятельности

на

собственные

Рентабельность запасов ниже уровня отраслевого значения.

43

средства.

44.

ГЛАВА 3. РАЗРАБОТКА ПРЕДЛОЖЕНИЙ ПОУЛУЧШЕНИЮ СИСТЕМЫ УПРАВЛЕНИЯ СКЛАДСКИМИ

ЗАПАСАМИ ПРЕДПРИЯТИЯ ООО «ЗЕТ-ТЕХНО»

3.1 Рекомендации по улучшению системы управления

складскими запасами ООО «Зет-Техно»

Проведя анализ действующей системы управления складскими запасами

в компании ООО «Зет-Техно» были обнаружены несколько изъянов. Главная

проблема заключается в фиксированном размере заказа.

Для того, чтобы запасы не превышали допустимую нагрузку на систему

складского хранения, их необходимо уменьшить. Простыми словами,

активизировать дополнительные ресурсы для непрерывной продажи. Если

компания не готова к повышенной нагрузке, использовать возможно и вариант

временного увеличения продаж до тех пор, пока запасы не будут проданы в 0.

В случае с продажами в 0, на первое время средства компании будут

использованы эффективно. Но подобная стратегия работает лишь в случае

решения проблемы, для перспективного использования оборотных средств

важно выбрать более подходящие для компании ступени развития, которые

помогут расширять компанию, увеличивать продажи и разумно использовать

складкие запасы.

Как было подсчитано во 2 главе, заполняемость склада в 2022 году

компании ООО «Зет-Техно» составила 73,9%, что является нормой. Но к

сожалению, в большинстве случаев предприятия, чья оборачиваемость

слишком низкая, рискуют повысить процент до критической отметки.

На примере компании ООО «Зет-Техно» мы можем выделить несколько

пунктов для усовершенствования системы планирования запасов.

44

45.

1. Правильное определение и прогнозирование потребительского спросанапрямую связано с величиной планируемого объёма продажи того или иного

товара (групп товаров).

Первый пункт является основой для последующего управления

запасами и планирования поставкой или закупок.

Как только в компании будет определён точный объём складских

запасов, их необходимо распределить по параметрам. Тем самым,

оптимизируя размещение товаров надлежащим образом, снижается нагрузка

и уменьшаются энергозатраты.

2. Корректная инвентаризация и расширенный мониторинг состояния

запасов обеспечивает уменьшение затрат в общем и целом на 5-10%. Данная

цифра взята из годового отчёта главного логиста компании ООО «Зет-Техно».

Из него же следует, что установка чётких правил определения объёма и

момента заказа позволит добиться наиболее высоких результатов в

регулировании параметров заказа.

Для того, чтобы управление складскими запасами показывало

наивысшие результаты в работе, необходимо выбрать ключевую систему из:

фиксированный интервал времени или фиксированный размер заказа.

На примере интернет-магазина «ВсеПриборы.ру» положительная

динамика будет достигнута с помощью фиксированного интервала времени. В

конкретном примере спрос колеблется от сезона и на протяжении раннее

рассматриваемых периодов непостоянен.

Если уменьшить интервал времени между заказами и предоставлять

товар дистрибьютеру чаще, избежать проблем с недостатком продукта на

складе будет проще. Другими словами, интернет-магазин «ВсеПриборы.ру»

будет иметь в запасе «Посейдон» в размере минимум 3-4 штук дополнительно

и в случае появления новых клиентов сможет предоставить точно в сроки

45

46.

товар. Тем временем, ООО «Зет-Техно» увеличит продажи на 36-48 штук в годтолько одному покупателю.

При увеличении производства, будет увеличен и гарантийный запас. В

то время как заказы будут формироваться чаще, это позволит в экстренных

случаях либо достаточно долго выдержать срок задержки заказа, либо

избежать возможных потерь при резком росте спроса на продукцию.

Таким образом, мы можем выделить ключевые рекомендации для

улучшения системы складскими запасами в ООО «Зет-Техно». А именно:

1. Сформировать организационную систему таким образом, чтобы

направить затраты на активные продажи (в том числе рекламные кампании).

2. Использовать систему управления запасами с фиксированным

интервалом времени.

Это улучшит не только экономические показатели предприятия, но и

повысит эффективность в использовании запасов, в их управлении.

Чем масштабнее производство, последующая продажа и правильное

распределение нагрузки в логистике, тем больше вероятность, что

потребитель остановит свой выбор в конкретном случае на компании ООО

«Зет-Техно».

Начнём от обратного — отдел маркетинга. В организационной системе

компании отдел маркетинга находится в прямом подчинении главного

менеджера по продажам. Изначально была совершена ошибка в иерархии.

До настоящего времени, рекламные кампании запускались в сезон

активного спада продаж. Простыми словами, когда был совершён спад —

привлечение новых клиентов только начиналось.

В век технологий такой подход считается устаревшим, так как

существуют возможности предугадать наперёд так называемый провал. В

этом заключается некорректное построение иерархии.

46

47.

Отдел маркетинга должен существовать обособленно и находиться вподчинении генерального директора компании и быть наравне с другими

начальниками отделов. В то время, пока отдел маркетинга будет идти на шаг

впереди, выстраивая новые модели привлечения клиентов (например,

подготовка к сезону задолго до сезона), начальник отдела продаж будет

проводить собственный анализ в экономической сфере предприятия.

При равноправной работе двух отделов (отдел продаж и отдел

маркетинга) будут достигнуты наивысшие результаты слаженной работы.

Помимо

прочего,

мной

была

обнаружена

взаимосвязь

между

менеджерами по работе с новыми клиентами и потерей качества

обслуживания. Несмотря на высокую квалификацию всех сотрудников

предприятия, снижение качества произошло по нескольким причинам:

• Увеличенный временной интервал ответа;

• Отсутствие круглосуточной поддержки клиента;

• Недостаточное количество информации.

Для решения каждой возникшей проблемы, есть решения:

• Увеличить количество сотрудников с возможностью удалённой работы;

• Создать круглосуточную горячую линию поддержки клиентов;

• Передать отделу маркетинга все полномочия, связанные с регулярной

рассылкой новостей компании;

• Создать бот в мессенджере для автоматических ответов на часто

задаваемые вопросы;

• После завершения телефонного обращения, дублировать информацию в

мессенджер клиента.

В конечном итоге, когда клиент совершает заказ и менеджер передаёт

документацию, в работу вступает отдел логистики.

47

48.

Прежде чем транспортировать товар от производителя до потребителя,должна быть проделана колоссальная работа в складской зоне, а именно —

упомянутая раннее корректная инвентаризация.

В иерархии компании пересчётом запасов занимаются логисты и их

помощники, в том числе внеплановыми инвентаризациями. К сожалению, в

компании не предусмотрены временные промежутки и обозначенный план на

год. Таким образом, невозможно точно проследить движение товара и в

случаях потери или кражи предприятие несёт убытки.

Я предлагаю создать план инвентаризаций на ближайший год, который

включает в себя: виды и группы товаров, категории и строго прописанные

временные промежутки запланированных мероприятий.

На этапе сборки заказа товар проходит через: двух сборщиков и одного

маркировщика. При условии, что предприятие отправляет поставки в среднем

247 дней в году, высокая нагрузка не позволяет качественно и своевременно

выполнять свою работу на 100%.

Таким образом, важно проставить сменный график так, чтобы

единовременно на сборке находилось минимум 2 человека. Для решения

данной задачи необходимо нанять ещё двух сборщиков и 1 маркировщика.

По вышеизложенным причинам, необходимо внедрить систему

управления запасами, в которой будут снижены объёмы затрат на заказы и

будет проведён на первом этапе расширенный мониторинг состояния запасов.

Данная система возможна к внедрению в 2023 году. По всем расчётам,

использование данных мероприятий считается актуальным и должно быть

применено на высоком уровне.

Далее рассмотрим эффективность предложенных рекомендаций с точки

зрения экономики предприятия.

48

49.

3.2 Оценка экономической эффективности предлагаемыхмероприятий

Прежде чем запустить рекламные кампании для последующего

увеличения продаж, необходимо наладить взаимодействие менеджеров по

работе с новыми клиентами и потенциальными покупателями.

Произведём анализ и дадим оценку экономической эффективности

предлагаемых мероприятий в отделе.

Затраты на внедрение мероприятий в таблице ниже:

Таблица 8 — Внедрение мероприятий по работе с новыми клиентами

Внедряемые

мероприятия

Единовременные

затраты, тыс.

Ежемесячные

затраты, тыс.

Увеличение

количества

сотрудников с

возможностью

удалённой работы

Создание

круглосуточной

горячей линии

поддержки клиентов

Общая сумма затрат,

тыс.

Заработная плата 1

1.344.000 руб.

сотрудника (оклад)

56.000 руб.*2=112.000

тыс.

Заработная плата 1

сотрудника (год) —

672.000 руб.*2=

1.344.000 руб.

Подключение

Заработная плата 1

телефонии — 118.000 сотрудника в

руб.

дневную смену

(оклад) 46.000

руб.*12=552.000 руб.

1.282.000 руб.

Заработная плата 1

сотрудника в ночную

смену (оклад) 51.000

руб*12=612.000 руб.

Создание бота в

мессенджере

Итого, тыс.:

Разработка бота —

41.000 руб.

159.000 руб.

49

Обслуживание бота

— 10.000

руб.*12=120.000 руб.

161.000 руб.

2.628.000 руб.

2.787.000 руб.

50.

Продолжение таблицы 8.Конечная стоимость

внедрения

мероприятий, тыс.:

5.574.000 руб.

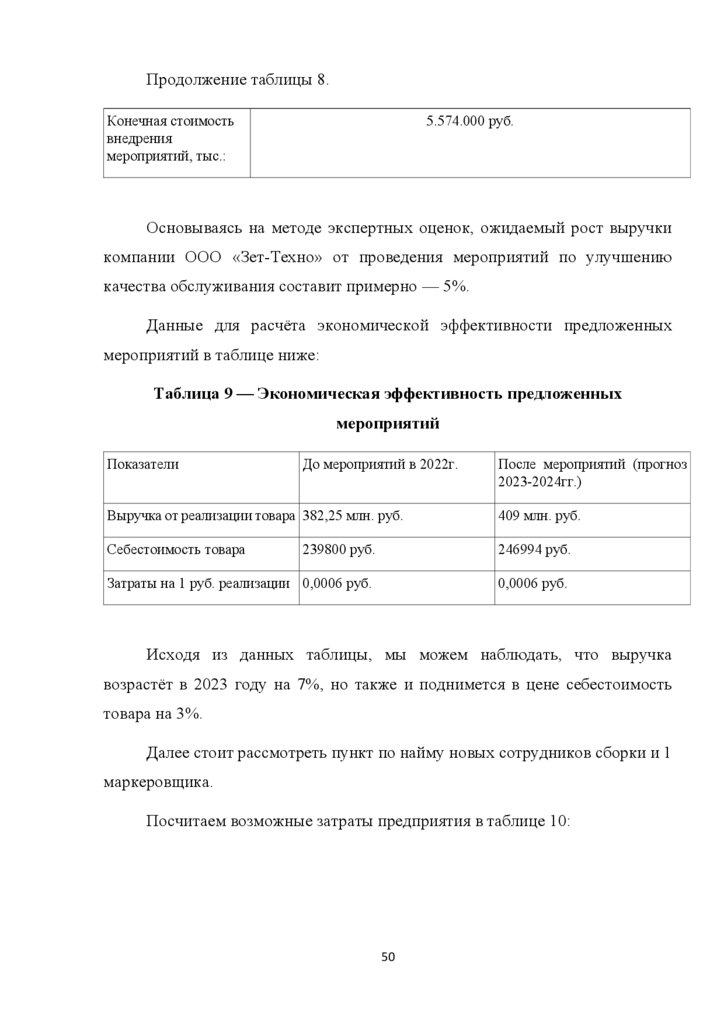

Основываясь на методе экспертных оценок, ожидаемый рост выручки

компании ООО «Зет-Техно» от проведения мероприятий по улучшению

качества обслуживания составит примерно — 5%.

Данные для расчёта экономической эффективности предложенных

мероприятий в таблице ниже:

Таблица 9 — Экономическая эффективность предложенных

мероприятий

Показатели

До мероприятий в 2022г.

После мероприятий (прогноз

2023-2024гг.)

Выручка от реализации товара 382,25 млн. руб.

409 млн. руб.

Себестоимость товара

239800 руб.

246994 руб.

Затраты на 1 руб. реализации 0,0006 руб.

0,0006 руб.

Исходя из данных таблицы, мы можем наблюдать, что выручка

возрастёт в 2023 году на 7%, но также и поднимется в цене себестоимость

товара на 3%.

Далее стоит рассмотреть пункт по найму новых сотрудников сборки и 1

маркеровщика.

Посчитаем возможные затраты предприятия в таблице 10:

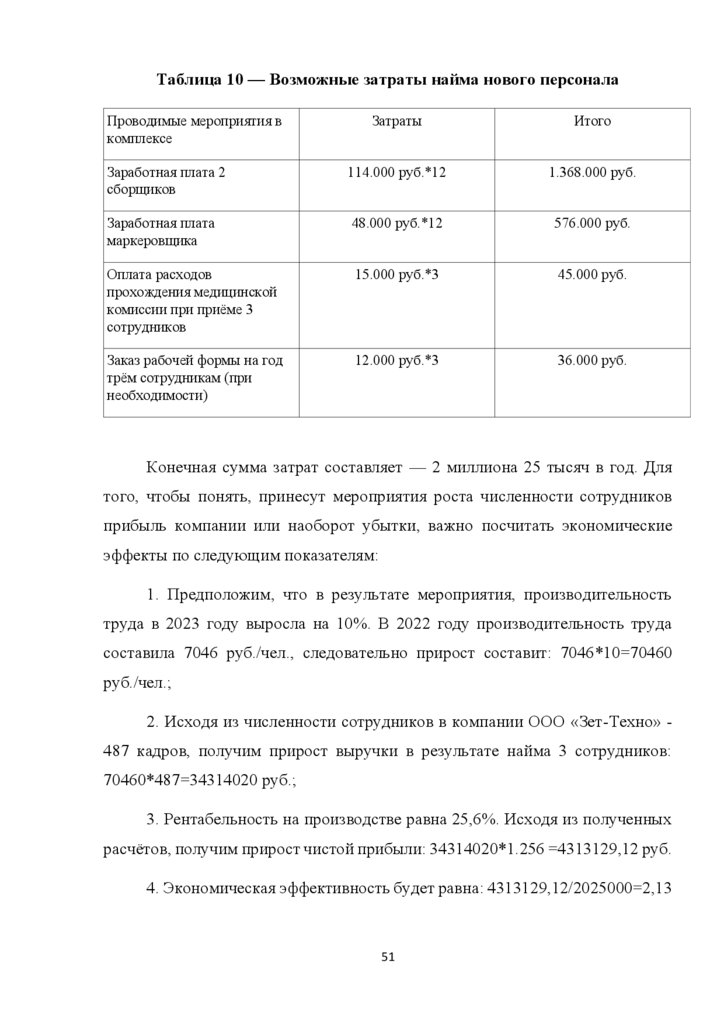

50

51.

Таблица 10 — Возможные затраты найма нового персоналаПроводимые мероприятия в

комплексе

Затраты

Итого

Заработная плата 2

сборщиков

114.000 руб.*12

1.368.000 руб.

Заработная плата

маркеровщика

48.000 руб.*12

576.000 руб.

Оплата расходов

прохождения медицинской

комиссии при приёме 3

сотрудников

15.000 руб.*3

45.000 руб.

Заказ рабочей формы на год

трём сотрудникам (при

необходимости)

12.000 руб.*3

36.000 руб.

Конечная сумма затрат составляет — 2 миллиона 25 тысяч в год. Для

того, чтобы понять, принесут мероприятия роста численности сотрудников

прибыль компании или наоборот убытки, важно посчитать экономические

эффекты по следующим показателям:

1. Предположим, что в результате мероприятия, производительность

труда в 2023 году выросла на 10%. В 2022 году производительность труда

составила 7046 руб./чел., следовательно прирост составит: 7046*10=70460

руб./чел.;

2. Исходя из численности сотрудников в компании ООО «Зет-Техно» 487 кадров, получим прирост выручки в результате найма 3 сотрудников:

70460*487=34314020 руб.;

3. Рентабельность на производстве равна 25,6%. Исходя из полученных

расчётов, получим прирост чистой прибыли: 34314020*1.256 =4313129,12 руб.

4. Экономическая эффективность будет равна: 4313129,12/2025000=2,13

51

52.

Применение предложенных рекомендаций по улучшению складскойсистемы в компании ООО «Зет-Техно» должно быть выгодным, а значит

необходимо определить их экономическую эффективность.

Прежде чем составить прогноз на будущий год, важно обратиться к

данным за прошедший период.

Поставки интернет-магазину «ВсеПриборы.ру» по данным за 2020-2022

гг. (табл.11):

Таблица 11 - Данные за 2020-2022 гг.

Показатель

2020 год

2020 год

2022 год

Годовая потребность, шт.

110

112

158

Доставка

10 дней

7 дней

7 дней

Задержка поставки в днях

4

4

3

Оптимальный размер

заказа, шт

10

10

14

Число рабочих дней в

году

248

247

247

Выделим основные задачи:

1.

Определим интервал поставки

1.

Произведём расчёт параметров системы управления складскими

запасами с фиксированным интервалом поставки. Параметры системы

управления складскими запасами будут рассчитаны с 2020 по 2022 гг.

По формуле 1 рассчитаем интервал времени между заказами: