Математика

МатематикаПохожие презентации:

")

Эконометрика. История развития, определение, особенности метода, базовые понятия (лекция 1)

1.

Эконометрика: история развития,определение, особенности метода,

базовые понятия

2.

3.

4.

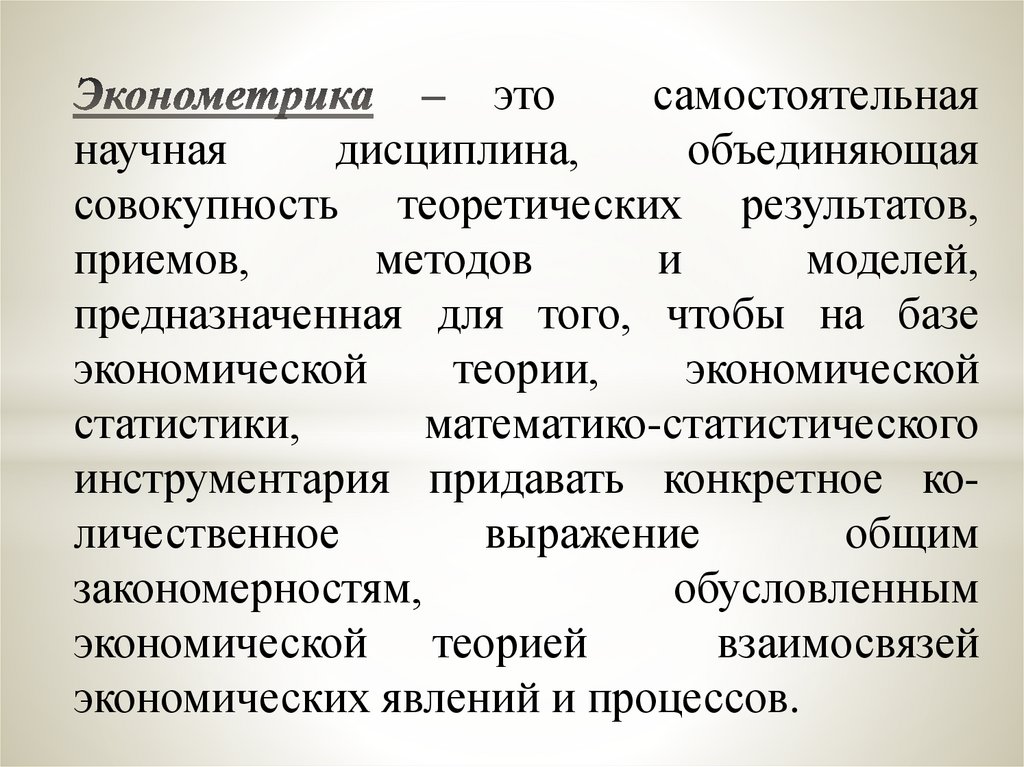

этосамостоятельная

научная

дисциплина,

объединяющая

совокупность теоретических результатов,

приемов,

методов

и

моделей,

предназначенная для того, чтобы на базе

экономической

теории,

экономической

статистики,

математико-статистического

инструментария придавать конкретное количественное

выражение

общим

закономерностям,

обусловленным

экономической теорией

взаимосвязей

экономических явлений и процессов.

5.

Основные цели эконометрики•Прогноз

экономических и социально –

экономических показателей, характеризующих

состояние и развитие анализируемой системы

•Имитация различных возможных сценариев

социально – экономического развития

6.

Основные задачи эконометрики:1.Построение эконометрических моделей:

представление экономических моделей в математической

форме, удобной для проведения эмпирического анализа

(спецификация модели)

2.Оценка параметров построенной модели

3.Проверка качества найденных параметров модели и

самой модели в целом (верификация)

4.Использование построенных моделей для объяснения

поведения экономических показателей, прогнозирования и

предсказания, а также для осмысленного проведения

экономической политики

7.

Этапы эконометрического моделирования:1.Постановочный этап: определение конечных

моделирования, набора факторов и показателей

целей

2.Априорный этап: предмодельный анализ экономической

сущности изучаемого явления

3.Параметризация: собственно моделирование, т.е. выбор

общего вида модели, состава и формы входящих в неё связей

4.Информационный этап: сбор статистической информации

5.Идентификация модели: статистический анализ модели и

оценивание неизвестных параметров модели

6.Верификация модели: сопоставление реальных и модельных

данных, проверка адекватности модели, оценка точности

модельных данных

7. Интерпретация полученных результатов

8.

Этапы построения эконометрической модели1. Постановка задачи

2. Априорный анализ

3. Информационно-статистический

этап

4. Спецификация модели

5. Идентификация модели:

Идентификация

возможна

Идентификация

не возможна

6. Верификация модели:

Модель

адекватна

Модель не

адекватна

7. Интерпретация полученных

результатов

9.

Типы экономических данных, используемых вэконометрических исследованиях:

Пространственные данные – характеризуют ситуацию

по конкретной переменной (или набору переменных),

относящейся к пространственно разделенным сходным

объектам в один и тот же момент времени.

Пример:

набор

сведений

(объем

производства,

количество работников, доход и др.) по разным фирмам

в один и тот же момент времени или период.

Временные ряды отражают изменения (динамику)

какой-либо переменой на промежутке времени.

Пример: ежеквартальные данные по инфляции, данные

по средней заработной плате, национальному доходу и

др.

10.

Результирующая(зависимая, эндогенная)

переменная Y

Объясняющие (экзогенные,

независимые) переменные X

11.

Результирующая (зависимая, эндогенная)переменная Y

Характеризует

результат

или

эффективность

функционирования экономической системы. Значения ее

формируются в процессе и внутри функционирования

этой системы под воздействием ряда других переменных

и факторов, часть из которых поддается регистрации,

управлению и планированию.

В регрессионном анализе результирующая переменная

играет роль функции, значение которой определяется

значениями объясняющих переменных, выполняющих

роль аргументов. По своей природе результирующая

переменная всегда случайна (стохастична).

12.

Объясняющие (экзогенные, независимые) переменные XЭто — переменные, которые поддаются регистрации и

описывают

условия

функционирования

реальной

экономической системы. Они в значительной мере

определяют значения результирующих переменных.

Обычно часть из них поддается регулированию и

управлению.

Значение этих переменных могут задаваться вне

анализируемой

системы.

Поэтому

их

называют

экзогенными. Еще их называют факторными признаками

По своей природе они могут быть как случайными, так и

неслучайными.

13.

Типы эконометрических моделейМодели временных рядов

Регрессионные модели с

одним уравнением

Системы одновременных

уравнений

14.

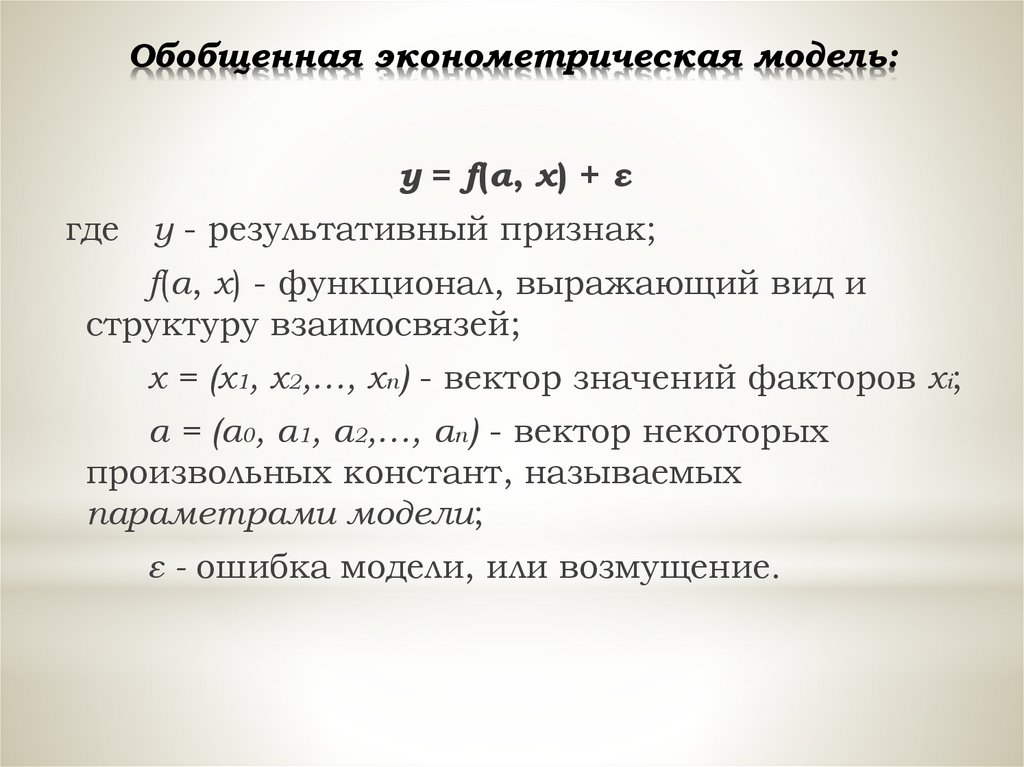

Обобщенная эконометрическая модель:y = f(α, x) + ε

где y - результативный признак;

f(α, x) - функционал, выражающий вид и

структуру взаимосвязей;

x = (x1, x2,…, xn) - вектор значений факторов xi;

α = (α0, α1, α2,…, αn) - вектор некоторых

произвольных констант, называемых

параметрами модели;

ε - ошибка модели, или возмущение.

15.

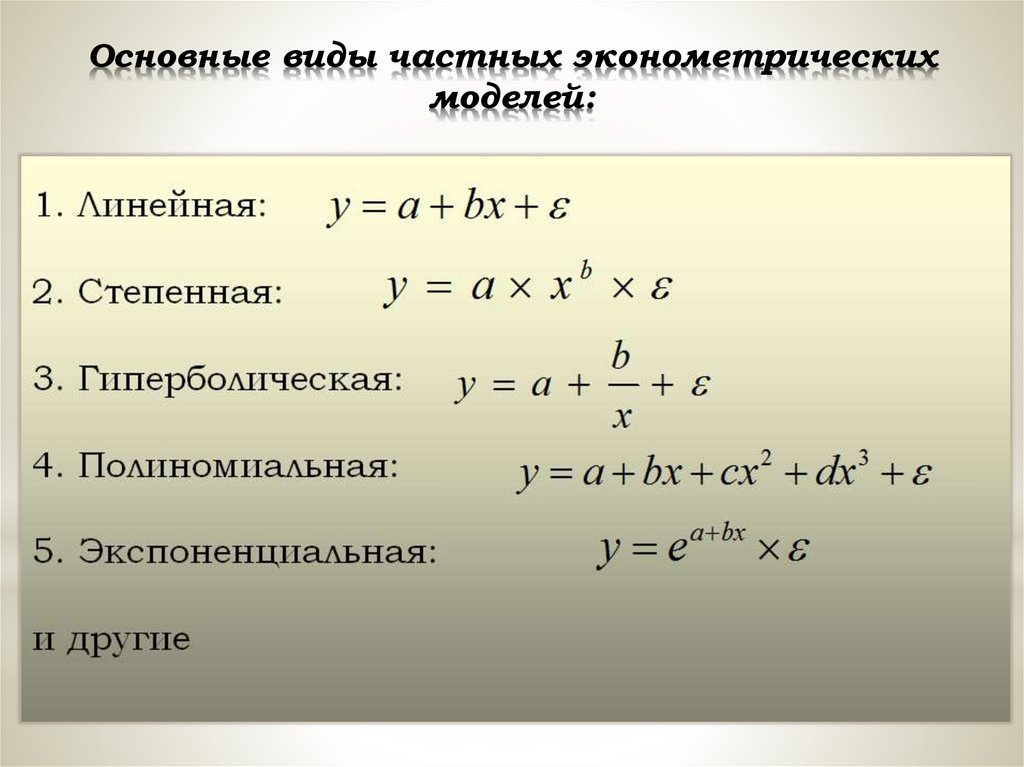

Основные виды частных эконометрическихмоделей: