Финансы

ФинансыПохожие презентации:

Учет основных средств

1.

УЧЕТ ОСНОВНЫХ СРЕДСТВ2.

ФСБУ 6/2020 "ОСНОВНЫЕ СРЕДСТВА"Для целей бухгалтерского учета объектом основных средств считается актив,

характеризующийся одновременно следующими признаками:

имеет материально-вещественную форму

предназначен для использования организацией в ходе обычной

деятельности при производстве и (или) продаже ею продукции (товаров),

при выполнении работ или оказании услуг, для охраны окружающей среды,

для предоставления за плату во временное пользование, для

управленческих нужд, либо для использования в деятельности

некоммерческой организации, направленной на достижение целей, ради

которых она создана

3.

предназначен для использования организацией в течение периода более12 месяцев или обычного операционного цикла, превышающего 12

месяцев

способен приносить организации экономические выгоды (доход) в

будущем (обеспечить достижение некоммерческой организацией целей,

ради которых она создана)

пункт 4 ФСБУ 6/2020 "ОСНОВНЫЕ СРЕДСТВА"

4.

Учет основных средств стоимость до 40 000 рублейАктивы характеризующиеся одновременно признаками, установленными

пунктом 4 ФСБУ 6/2020, но имеющие стоимость до 40 000 рублей по решению

организации могут учитываться как производственные запасы.

• Затраты на приобретение, создание таких активов признаются расходами

периода, в котором они понесены.

• Решение организации раскрывается в бухгалтерской (финансовой)

отчетности с указанием лимита стоимости, установленного организацией.

• Организация должна обеспечить надлежащий контроль наличия и движения

таких активов

5.

Учет предметов договоров аренды• Особенности бухгалтерского учета предметов договоров аренды

(субаренды), а также иных договоров, положения которых по отдельности

или во взаимосвязи предусматривают предоставление за плату имущества

во временное пользование, устанавливаются Федеральным стандартом

бухгалтерского учета ФСБУ 25/2018 "Бухгалтерский учет аренды",

утвержденным приказом Министерства финансов Российской Федерации от

16 октября 2018 г. N 208н (зарегистрирован Министерством юстиции

Российской Федерации 25 декабря 2018 г., регистрационный N 53162).

6.

Срок полезного использования основного средстваожидаемого периода эксплуатации с учетом производительности или

мощности, нормативных, договорных и других ограничений эксплуатации,

намерений руководства организации в отношении использования объекта

ожидаемого физического износа с учетом режима эксплуатации (количества

смен), системы проведения ремонтов, естественных условий, влияния

агрессивной среды и иных аналогичных факторов;

ожидаемого морального устаревания, в результате изменения или

усовершенствования производственного процесса или в результате

изменения рыночного спроса на продукцию или услуги, производимые при

помощи основных средств;

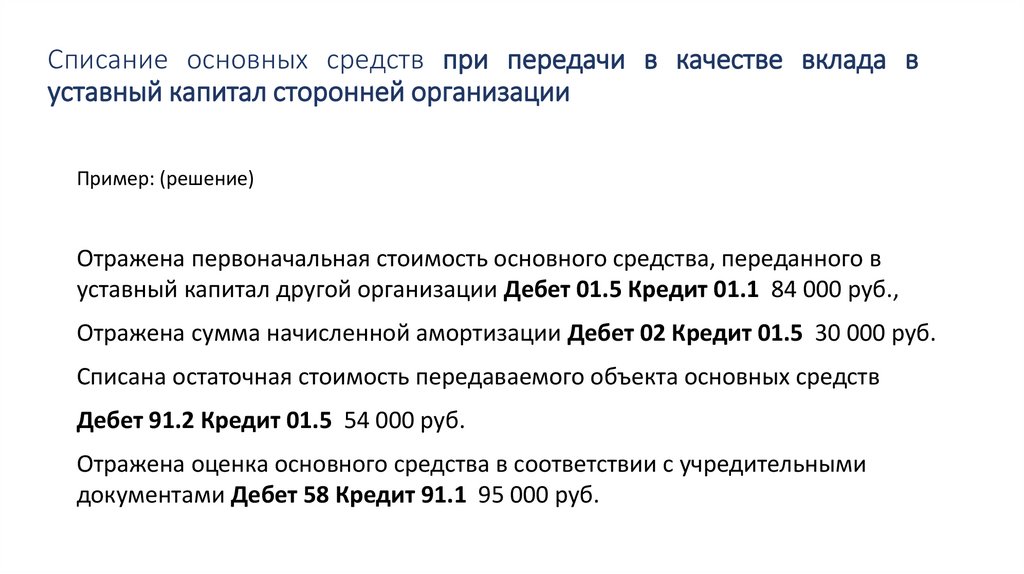

планов по замене основных средств, модернизации, реконструкции,

технического перевооружения.

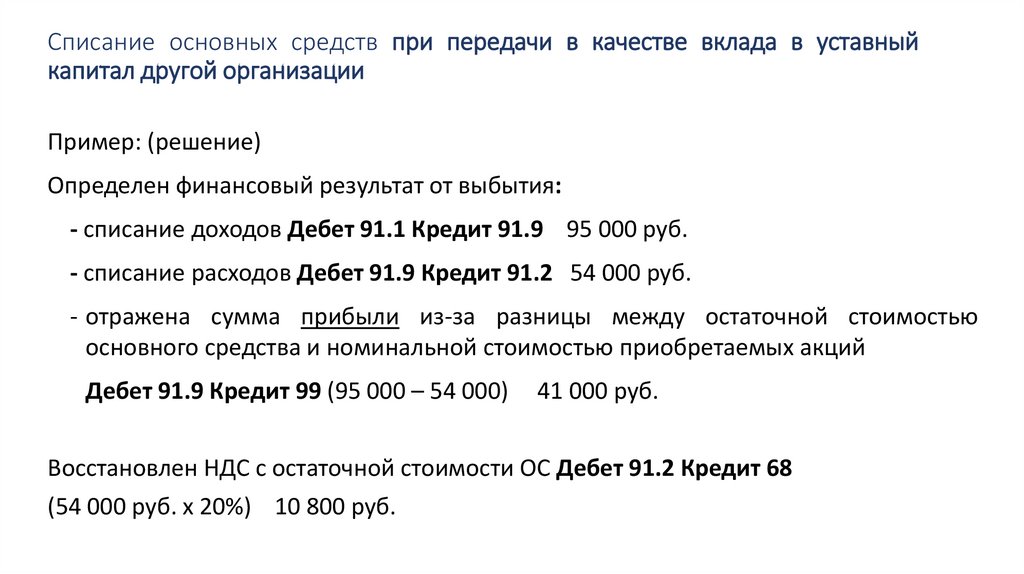

7.

Единица учета основных средств• Единицей учета основных средств является инвентарный объект

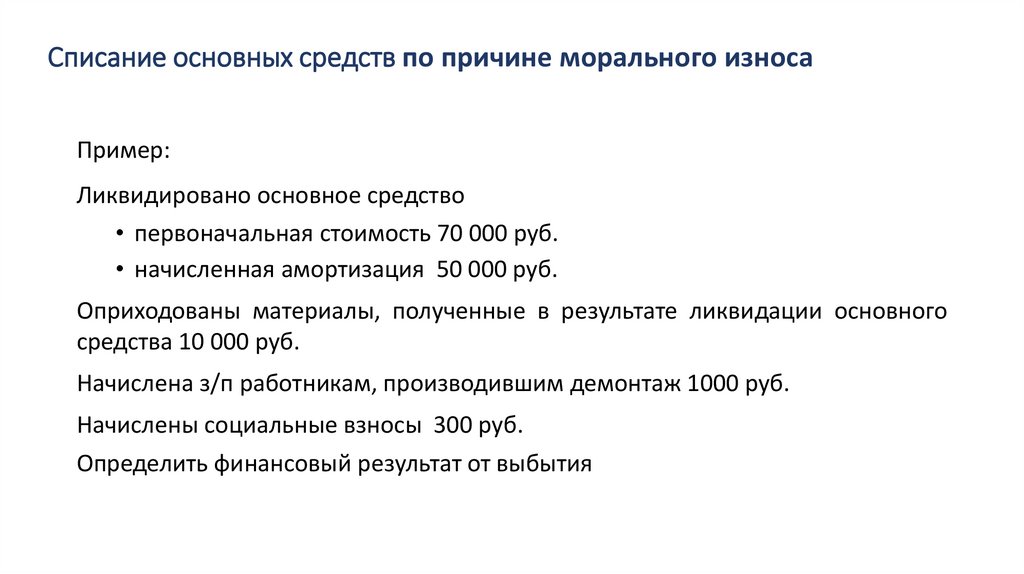

Инвентарным объектом основных средств признается

объект основных средств со всеми приспособлениями и принадлежностями

отдельный конструктивно обособленный предмет, предназначенный для

выполнения определенных самостоятельных функций

обособленный комплекс конструктивно сочлененных предметов,

представляющих собой единое целое и предназначенный для выполнения

определенной работы

8.

Единица учета основных средствПри наличии у одного объекта основных средств нескольких частей,

стоимость и сроки полезного использования которых существенно

отличаются от стоимости и срока полезного использования объекта в целом,

каждая такая часть признается самостоятельным инвентарным объектом

Самостоятельными

средства

инвентарными

объектами

признаются

основные

у которых существенные по величине затраты на проведение ремонта,

технического осмотра

техническое обслуживание с частотой более 12 месяцев или более

обычного операционного цикла, превышающего 12 месяцев

9.

Единица учета основных средств• Каждому инвентарному объекту присваивается инвентарный номер,

который сохраняется за объектом не зависимо от его использования до

момента выбытия

• Инвентарные номера выбывших объектов, не могут быть присвоены вновь

поступившим

• По арендованным основным средствам к учету принимаются инвентарные

номера, присвоенные арендодателем

• Пообъектный учет основных средств в бухгалтерии ведется на инвентарных

карточках учета основных средств (форма N ОС-6)

10.

Классификация основных средств• Для целей бухгалтерского учета основные средства подлежат классификации

по видам (недвижимость, машины и оборудование, транспортные средства,

производственный и хозяйственный инвентарь) и группам (классификатор

амортизационных групп п. 1 ст. 258 НК РФ

• Группой основных средств считается совокупность объектов основных

средств одного вида, объединенных исходя из сходного характера их

использования.

11.

Оценка основных средствПри признании в бухгалтерском учете объект основных средств оценивается

по первоначальной стоимости.

• До признания объекта основных средств в бухгалтерском учете

первоначальной стоимостью объекта основных средств считается общая

сумма связанных с этим объектом капитальных вложений

• После признания объект основных средств оценивается в бухгалтерском

учете:

а) по первоначальной стоимости

б) по переоцененной стоимости

Выбранный способ последующей оценки основных средств применяется ко

всей группе основных средств

12.

Оценка основных средств• При оценке основных средств по переоцененной стоимости стоимость основного

средства регулярно переоценивается таким образом, чтобы она была равна или

существенно не отличалась от справедливой стоимости.

• Справедливая стоимость определяется в порядке, предусмотренном МСФО (IFRS) 13

"Оценка справедливой стоимости»

• Переоценка проводится путем пересчета первоначальной стоимости и накопленной

амортизации таким образом, чтобы балансовая стоимость после переоценки

равнялась справедливой стоимости.

ПРИМЕР способа переоценки

1.

Первоначальная стоимость объекта основных средств уменьшается на сумму амортизации,

накопленной по нему на дату переоценки.

2.

Полученная сумма пересчитывается таким образом, чтобы она стала равной справедливой

стоимости этого объекта основных средств

13.

Первоначальная стоимость основных средствПервоначальная стоимость объекта основных средств увеличивается на

сумму капитальных вложений, связанных с улучшением и (или)

восстановлением этого объекта в момент, завершения таких капитальных

вложений

В бухгалтерском балансе основные средства отражаются по балансовой

стоимости, которая представляет собой их первоначальную стоимость,

уменьшенную на суммы накопленной амортизации и обесценения

При изменении назначения оцениваемого по переоцененной стоимости

объекта недвижимости его вновь сформированная стоимость считается

первоначальной стоимостью (балансовой стоимостью) объекта на дату

изменения его назначения

14.

Синтетический учет поступления основных средств.Учет основных средств ведут на счете 01 «Основные средства»

К счету могут быть открыты субсчета:

01.1 Собственные основные средства

01.2 Арендованные основные средства (по договору лизинга)

01.3 Основные средства на консервации

01.4 Основные средства в запасе

01.5 Выбытие основных средств

Принятие объектов основных средств производится на основании

утвержденного руководителем организации Акта (накладной) приемкипередачи основных средств (форма N ОС-1).

15.

Синтетический учет поступления основных средствНа счете 03 «Доходные вложения в материальные ценности» ведут учет по основным

средствам, предназначенным для сдачи в аренду по договору лизинга

• Оборот по дебету – поступление, по кредиту – выбытие основных средств по

первоначальной (восстановительной) стоимости.

• Сальдо дебетовое отражает сумму первоначальной стоимости действующих,

находящихся в запасе или на консервации собственных основных средств

предназначенных для сдачи в аренду по договору лизинга

16.

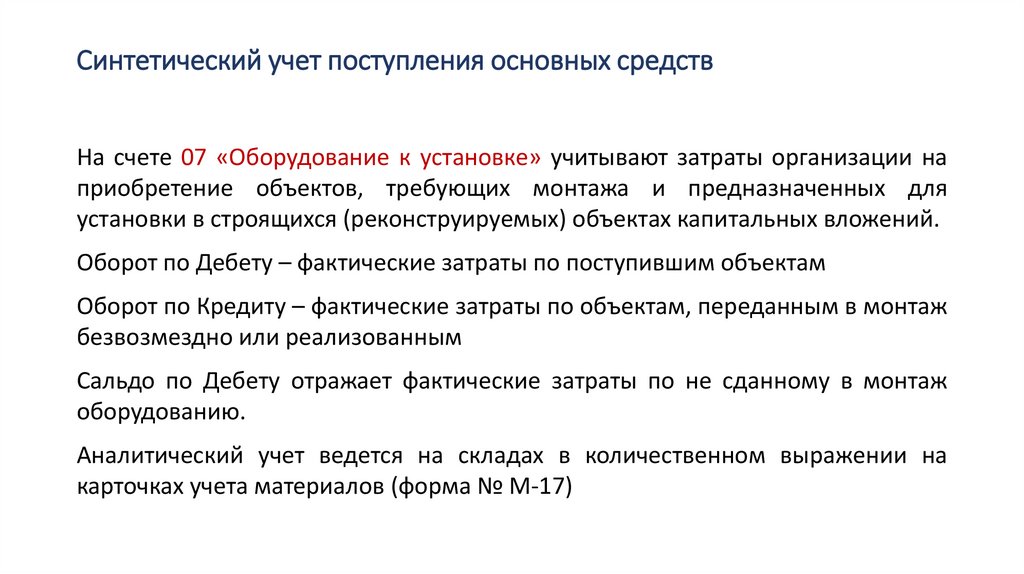

Синтетический учет поступления основных средствНа счете 07 «Оборудование к установке» учитывают затраты организации на

приобретение объектов, требующих монтажа и предназначенных для

установки в строящихся (реконструируемых) объектах капитальных вложений.

Оборот по Дебету – фактические затраты по поступившим объектам

Оборот по Кредиту – фактические затраты по объектам, переданным в монтаж

безвозмездно или реализованным

Сальдо по Дебету отражает фактические затраты по не сданному в монтаж

оборудованию.

Аналитический учет ведется на складах в количественном выражении на

карточках учета материалов (форма № М-17)

17.

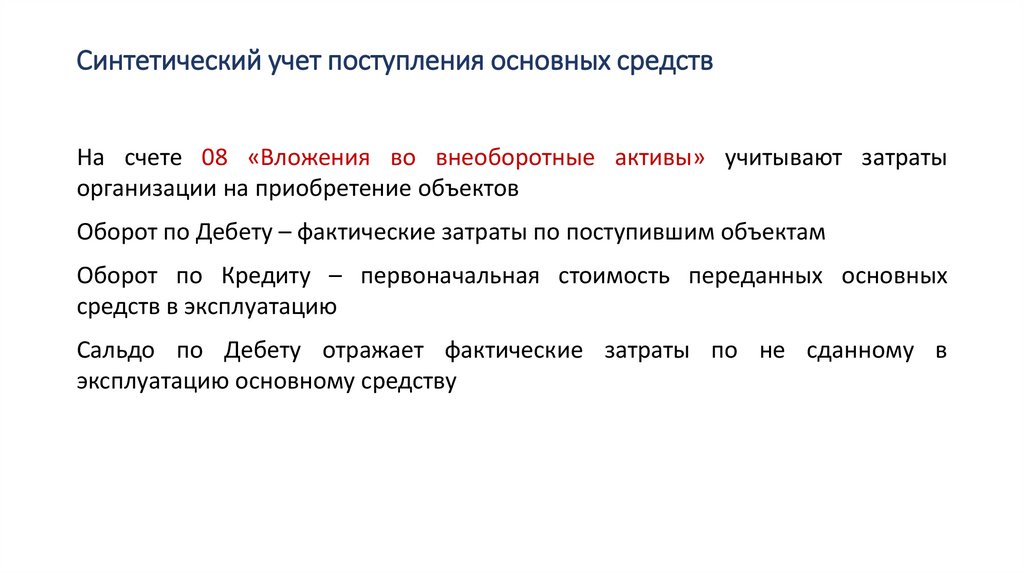

Синтетический учет поступления основных средствНа счете 08 «Вложения во внеоборотные активы» учитывают затраты

организации на приобретение объектов

Оборот по Дебету – фактические затраты по поступившим объектам

Оборот по Кредиту – первоначальная стоимость переданных основных

средств в эксплуатацию

Сальдо по Дебету отражает фактические затраты по не сданному в

эксплуатацию основному средству

18.

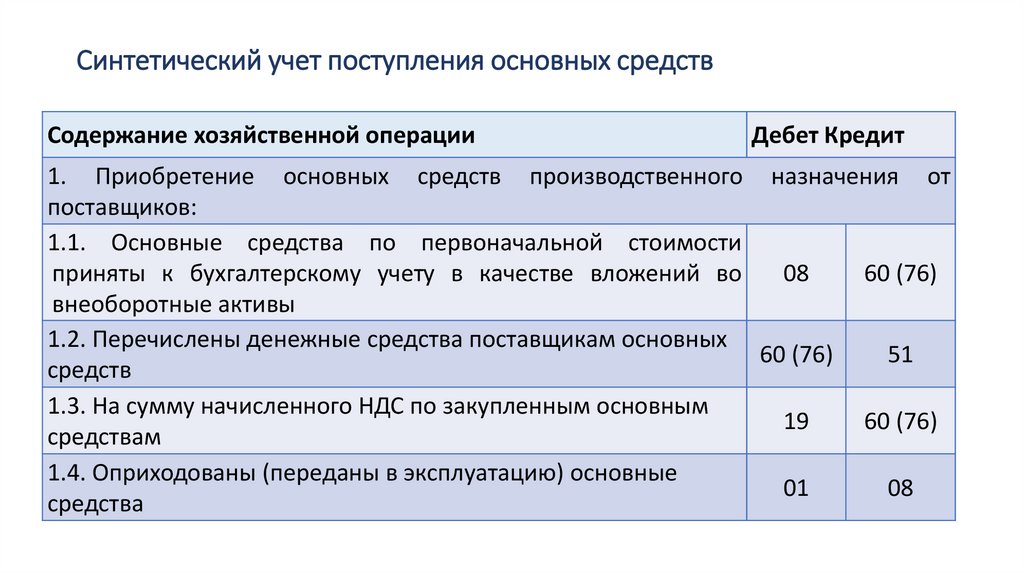

Синтетический учет поступления основных средствСодержание хозяйственной операции

Дебет Кредит

1. Приобретение основных средств производственного назначения от

поставщиков:

1.1. Основные средства по первоначальной стоимости

приняты к бухгалтерскому учету в качестве вложений во

08

60 (76)

внеоборотные активы

1.2. Перечислены денежные средства поставщикам основных

60 (76)

51

средств

1.3. На сумму начисленного НДС по закупленным основным

19

60 (76)

средствам

1.4. Оприходованы (переданы в эксплуатацию) основные

01

08

средства

19.

Синтетический учет поступления основных средствПример

• Приобретено оборудование требующие монтажа 2 000 000 руб.

• НДС по приобретенному оборудованию 400 000 руб.

• Оборудование передано в монтаж

• Начислена заработная плата рабочим за монтаж оборудования 20 000 руб.

• Начислены социальные налоги 6 000 руб.

• Основное средство введено в эксплуатацию

20.

Синтетический учет поступления основных средствПример (Решение)

• Приобретено оборудование требующие монтажа 2 000 000 руб.

Дебет 07 Кредит 60

• НДС по приобретенному оборудованию 400 000 руб.

Дебет 19.1 Кредит 60

• Оборудование передано в монтаж

Дебет 08.4 Кредит 07

• Начислена заработная плата рабочим за монтаж оборудования 20 000 руб.

Дебет 08.4 Кредит 70

• Начислены социальные налоги 6 000 руб.

Дебет 08.4 Кредит 69

• Основное средство введено в эксплуатацию 2 000 000 +20 000 +6 000 = 2 026 000 руб.

Дебет 01 Кредит 08.4

21.

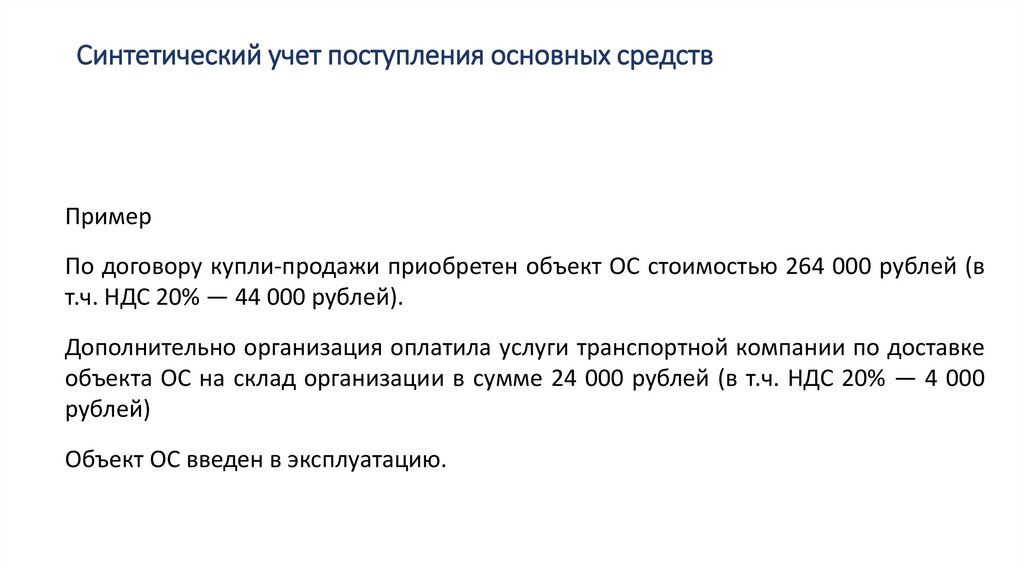

Синтетический учет поступления основных средствПример

По договору купли-продажи приобретен объект ОС стоимостью 264 000 рублей (в

т.ч. НДС 20% — 44 000 рублей).

Дополнительно организация оплатила услуги транспортной компании по доставке

объекта ОС на склад организации в сумме 24 000 рублей (в т.ч. НДС 20% — 4 000

рублей)

Объект ОС введен в эксплуатацию.

22.

Синтетический учет поступления основных средствПример (Решение)

По договору купли-продажи приобретен объект ОС стоимостью 264 000 рублей (в

т.ч. НДС 20% — 44 000 рублей).

Дебет 08.4 Кредит 60 220 000 руб.

Дебет 19 Кредит 60 44 000руб.

Дополнительно организация оплатила услуги транспортной компании по доставке

объекта ОС на склад организации в сумме 24 000 рублей (в т.ч. НДС 20% — 4 000

рублей)

Дебет 08.4 Кредит 60 20 000 руб.

Дебет 19 Кредит 60 4 000руб.

Объект ОС введен в эксплуатацию.

Дебет 01 Кредит 08.4 240 000 руб.

23.

Синтетический учет поступления основных средствСодержание хозяйственной операции

Дебет Кредит

2. Поступление основных средств в качестве вклада в уставный капитал

2.1. Определен размер взносов в уставный капитал после

государственной регистрации

75

80

2.2. Оприходованы основные средства, внесенные

учредителями в счет их вкладов в уставный капитал

08

75

2.3. Переданы основные средства в эксплуатацию

01

08

24.

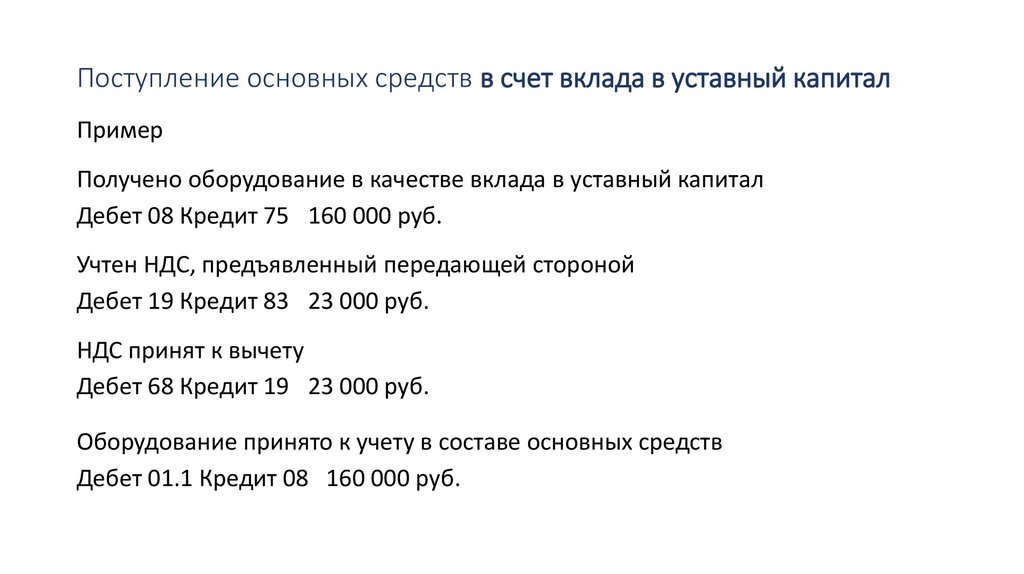

Поступление основных средств в счет вклада в уставный капиталПример

Организация получает в качестве вклада в свой уставный капитал

оборудование, которое было оценено участниками в сумму 160 000 рублей.

Данная величина соответствует стоимости, определенной независимым

оценщиком.

НДС, восстановленный участником

составляет 23 000 рублей.

и

предъявленный

организации,

25.

Поступление основных средств в счет вклада в уставный капиталПример

Получено оборудование в качестве вклада в уставный капитал

Дебет 08 Кредит 75 160 000 руб.

Учтен НДС, предъявленный передающей стороной

Дебет 19 Кредит 83 23 000 руб.

НДС принят к вычету

Дебет 68 Кредит 19 23 000 руб.

Оборудование принято к учету в составе основных средств

Дебет 01.1 Кредит 08 160 000 руб.

26.

Синтетический учет поступления основных средствСодержание хозяйственной операции

Дебет Кредит

3. Иные операции поступления основных средств

3.1. Оприходованы неучтенные

выявленные при инвентаризации

основные

средства,

01

91

3.2. Оприходованы полученные объекты основных средств

унитарной организацией при ее создании и наделении

имуществом

08

75

3.3. Переданы основные средства в эксплуатацию

01

08

27.

Амортизация основных средствСтоимость основных средств погашается посредством амортизации

Не подлежат амортизации:

инвестиционная недвижимость, оцениваемая по переоцененной стоимости

основные средства, потребительские свойства которых с течением времени

не изменяются (земельные участки, объекты природопользования,

музейные предметы и музейные коллекции)

основные средства, которые законсервированы и не используются при

производстве и (или) продаже продукции (товаров), при выполнении работ

или оказании услуг, для предоставления за плату во временное

пользование, для управленческих нужд.

28.

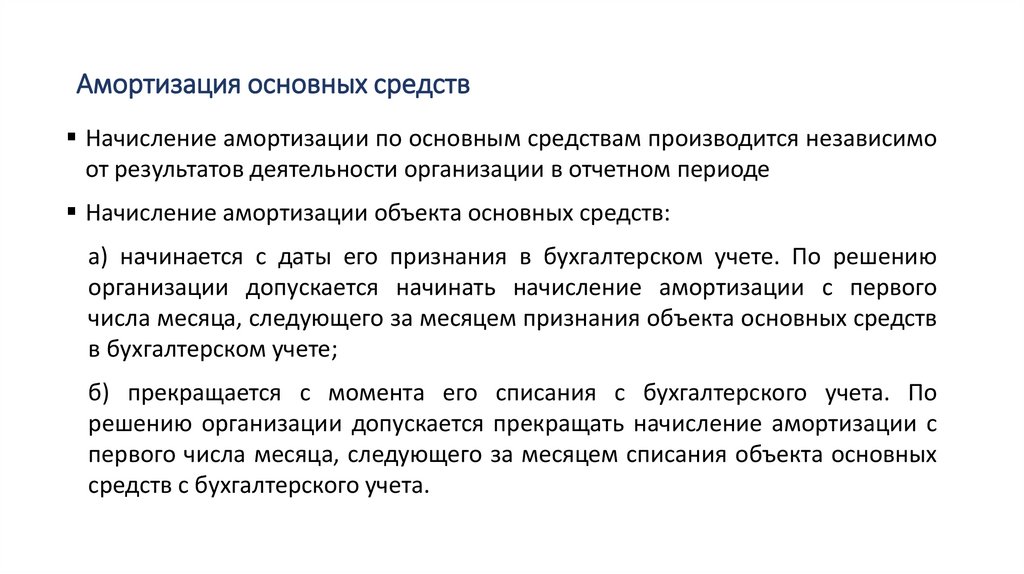

Амортизация основных средствНачисление амортизации по основным средствам производится независимо

от результатов деятельности организации в отчетном периоде

Начисление амортизации объекта основных средств:

а) начинается с даты его признания в бухгалтерском учете. По решению

организации допускается начинать начисление амортизации с первого

числа месяца, следующего за месяцем признания объекта основных средств

в бухгалтерском учете;

б) прекращается с момента его списания с бухгалтерского учета. По

решению организации допускается прекращать начисление амортизации с

первого числа месяца, следующего за месяцем списания объекта основных

средств с бухгалтерского учета.

29.

Амортизация основных средствАмортизация по основным средствам, срок полезного использования которых

определяется периодом, в течение которого их использование будет

приносить экономические выгоды организации, начисляется линейным

способом или способом уменьшаемого остатка

Начисление амортизации линейным способом производится таким образом,

чтобы подлежащая амортизации стоимость объекта основных средств

погашалась равномерно в течение всего срока полезного использования этого

объекта.

Сумма амортизации за отчетный период определяется как отношение

разности между балансовой и ликвидационной стоимостью объекта основных

средств к величине оставшегося срока полезного использования данного

объекта

30.

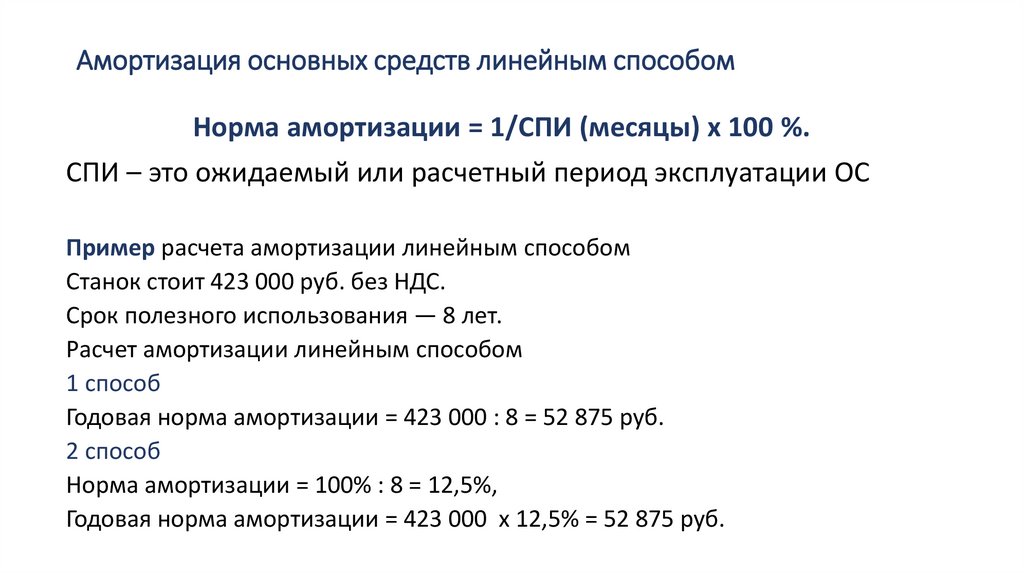

Амортизация основных средств линейным способомНорма амортизации = 1/СПИ (месяцы) х 100 %.

СПИ – это ожидаемый или расчетный период эксплуатации ОС

Пример расчета амортизации линейным способом

Станок стоит 423 000 руб. без НДС.

Срок полезного использования — 8 лет.

Расчет амортизации линейным способом

1 способ

Годовая норма амортизации = 423 000 : 8 = 52 875 руб.

2 способ

Норма амортизации = 100% : 8 = 12,5%,

Годовая норма амортизации = 423 000 х 12,5% = 52 875 руб.

31.

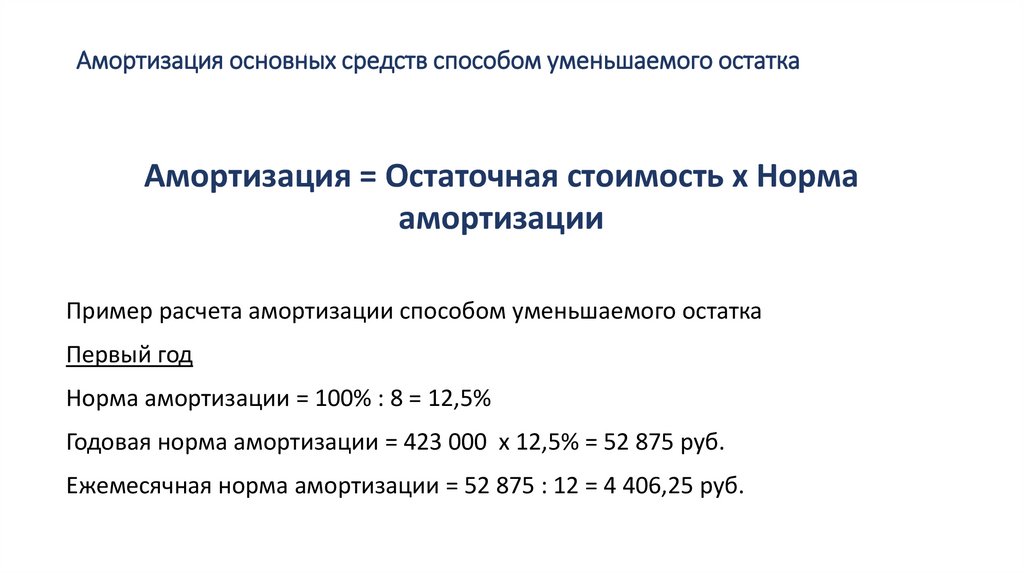

Амортизация основных средств способом уменьшаемого остаткаАмортизация = Остаточная стоимость х Норма

амортизации

Пример расчета амортизации способом уменьшаемого остатка

Первый год

Норма амортизации = 100% : 8 = 12,5%

Годовая норма амортизации = 423 000 х 12,5% = 52 875 руб.

Ежемесячная норма амортизации = 52 875 : 12 = 4 406,25 руб.

32.

Амортизация основных средств способом уменьшаемого остаткаПример (продолжение)

Второй год

423 000 – 52 875 = 370 125 руб.

Норма амортизации = 100% : 8 = 12,5%,

Годовая норма амортизации = 370 125 х 12,5% = 46 265,63 руб.

Ежемесячная норма амортизации = 46 265,63 : 12 = 3 855,47 руб.

Остаточная стоимость на конец второго года составит:

370 125 руб. — 46 265,63 руб. = 323 859,37 руб.

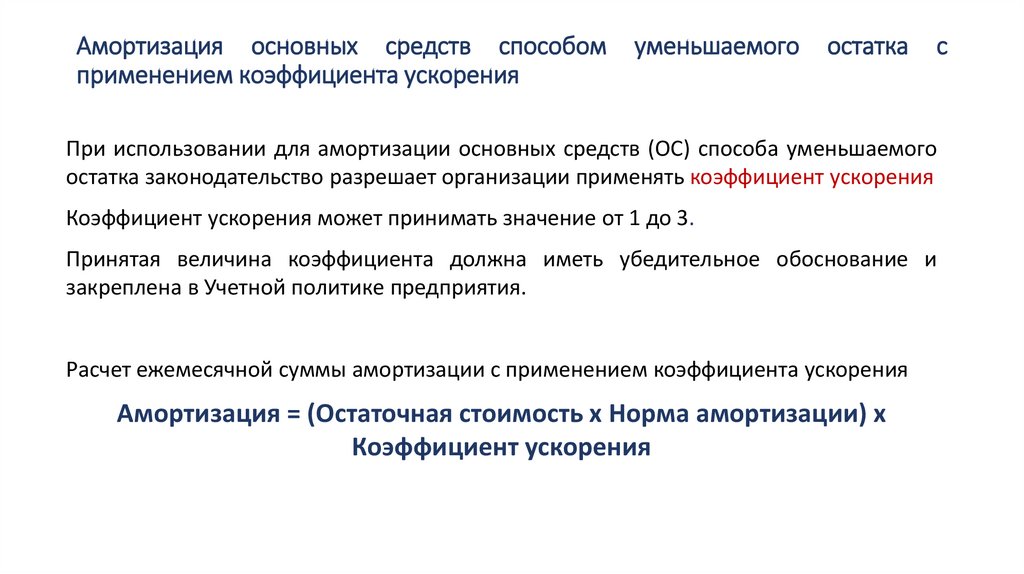

33.

Амортизация основных средств способомприменением коэффициента ускорения

уменьшаемого

остатка

с

При использовании для амортизации основных средств (ОС) способа уменьшаемого

остатка законодательство разрешает организации применять коэффициент ускорения

Коэффициент ускорения может принимать значение от 1 до 3.

Принятая величина коэффициента должна иметь убедительное обоснование и

закреплена в Учетной политике предприятия.

Расчет ежемесячной суммы амортизации с применением коэффициента ускорения

Амортизация = (Остаточная стоимость х Норма амортизации) х

Коэффициент ускорения

34.

Амортизация основных средств способомприменением коэффициента ускорения

уменьшаемого

остатка

с

Пример расчета амортизации способом уменьшаемого остатка с применением

коэффициента ускорения

Первый год

Норма амортизации = 100% : 8 = 12,5%

Поправка на коэффициент ускорения 12.5 х 1,5 = 18,75 %

Годовая норма амортизации с коэффициентом ускорения

423 000 х 18,75% = 79312,5 руб.

Ежемесячная норма амортизации = 79312,5 : 12 = 6609,38 руб.

35.

Амортизация основных средств способомприменением коэффициента ускорения

уменьшаемого

остатка

с

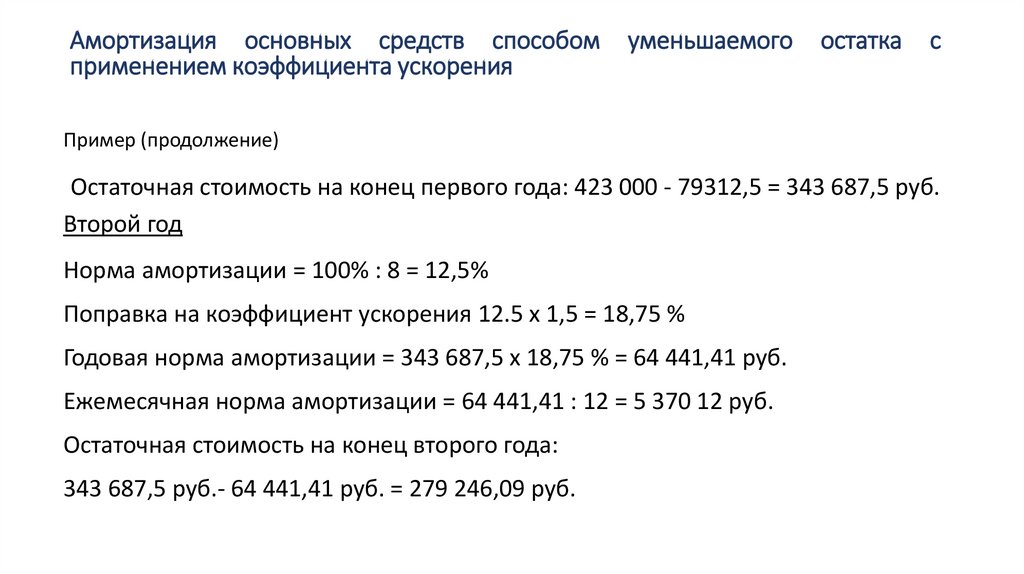

Пример (продолжение)

Остаточная стоимость на конец первого года: 423 000 - 79312,5 = 343 687,5 руб.

Второй год

Норма амортизации = 100% : 8 = 12,5%

Поправка на коэффициент ускорения 12.5 х 1,5 = 18,75 %

Годовая норма амортизации = 343 687,5 х 18,75 % = 64 441,41 руб.

Ежемесячная норма амортизации = 64 441,41 : 12 = 5 370 12 руб.

Остаточная стоимость на конец второго года:

343 687,5 руб.- 64 441,41 руб. = 279 246,09 руб.

36.

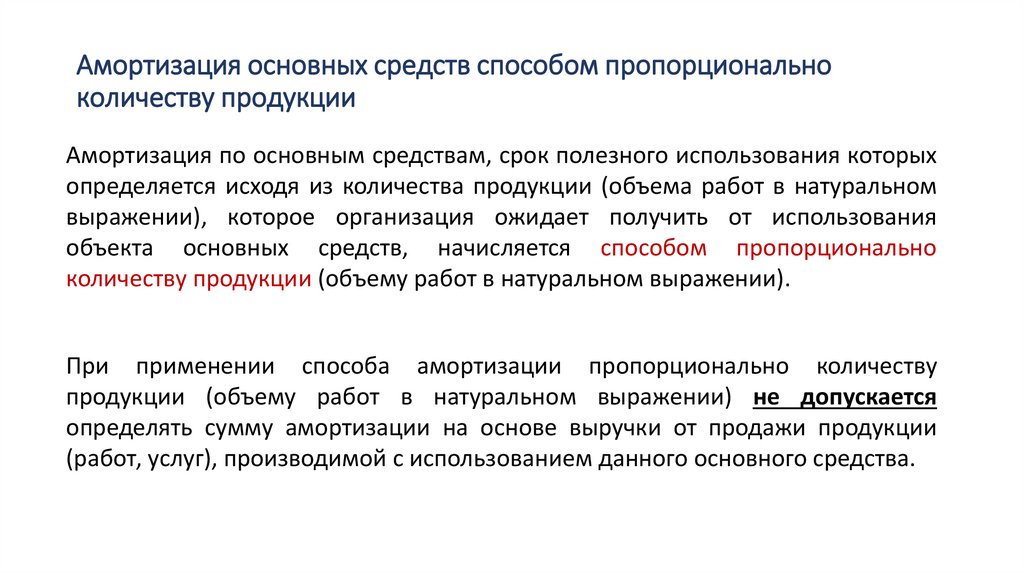

Амортизация основных средств способом пропорциональноколичеству продукции

Амортизация по основным средствам, срок полезного использования которых

определяется исходя из количества продукции (объема работ в натуральном

выражении), которое организация ожидает получить от использования

объекта основных средств, начисляется способом пропорционально

количеству продукции (объему работ в натуральном выражении).

При применении способа амортизации пропорционально количеству

продукции (объему работ в натуральном выражении) не допускается

определять сумму амортизации на основе выручки от продажи продукции

(работ, услуг), производимой с использованием данного основного средства.

37.

Амортизация основныхколичеству продукции

средств

способом

пропорционально

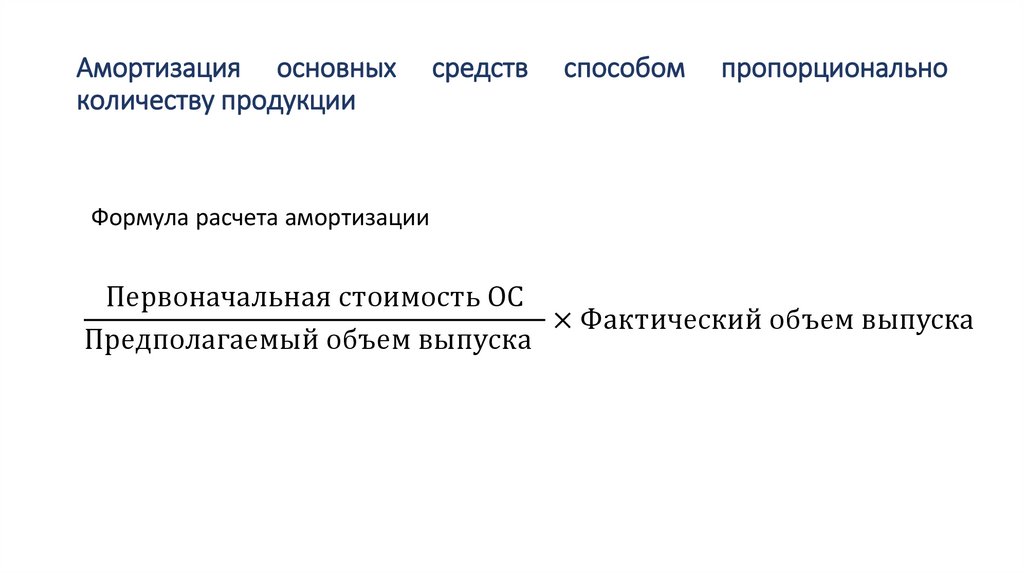

Формула расчета амортизации

Первоначальная стоимость ОС

× Фактический объем выпуска

Предполагаемый объем выпуска

38.

Амортизация основныхколичеству продукции

средств

способом

пропорционально

Пример расчета амортизации способом пропорционально количеству продукции

Компания производит металлические комплектующие к производственному

оборудованию по заявкам заказчиков.

Для этих целей в феврале 2022 года был приобретен и введен в эксплуатацию

токарный станок с электронно-числовым программным управлением

первоначальной стоимостью 3 000 000 руб.

Учитывая технический ресурс и производительность данного станка, планируется

произвести на нем за весь срок его полезного использования 300 000 единиц

продукции.

39.

Амортизация основных средств способом пропорциональноколичеству продукции

Пример: (решение)

В марте и апреле 2022 года на данном станке было произведено 2 500 и

3 200 ед. продукции соответственно, а в мае станок простаивал из-за

отсутствия заявок со стороны заказчика на данный вид продукции.

Сумма амортизации в указанные месяцы:

• В марте: 3 000 000 руб. / 300 000 ед. × 2 500 ед. = 25 000 руб.

• В апреле: 3 000 000 руб. / 300 000 ед. × 3 200 ед. = 32 000 руб.

• В мае: 3 000 000 руб. / 300 000 ед. × 0 ед. = 0 руб.

40.

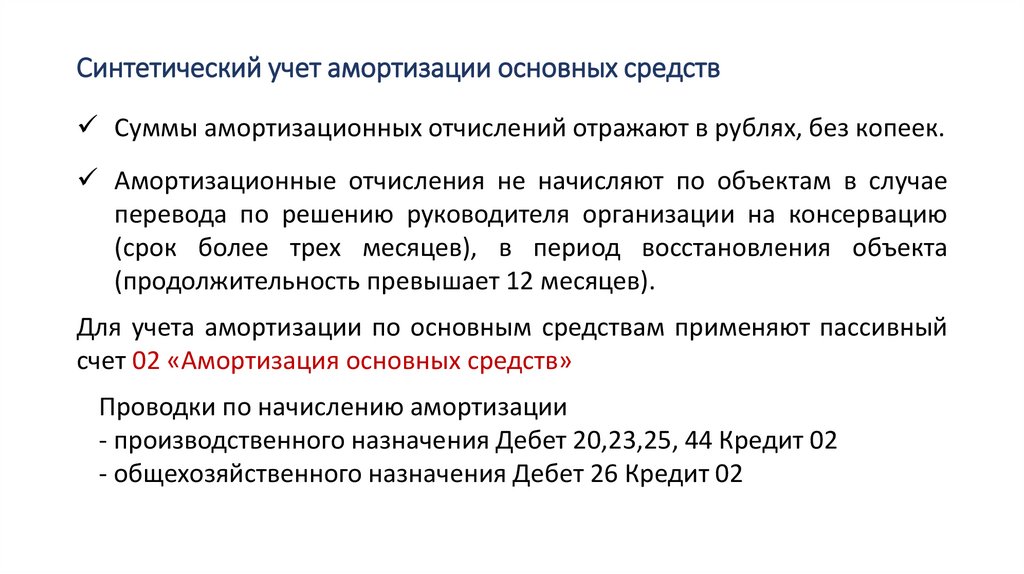

Синтетический учет амортизации основных средствСуммы амортизационных отчислений отражают в рублях, без копеек.

Амортизационные отчисления не начисляют по объектам в случае

перевода по решению руководителя организации на консервацию

(срок более трех месяцев), в период восстановления объекта

(продолжительность превышает 12 месяцев).

Для учета амортизации по основным средствам применяют пассивный

счет 02 «Амортизация основных средств»

Проводки по начислению амортизации

- производственного назначения Дебет 20,23,25, 44 Кредит 02

- общехозяйственного назначения Дебет 26 Кредит 02

41.

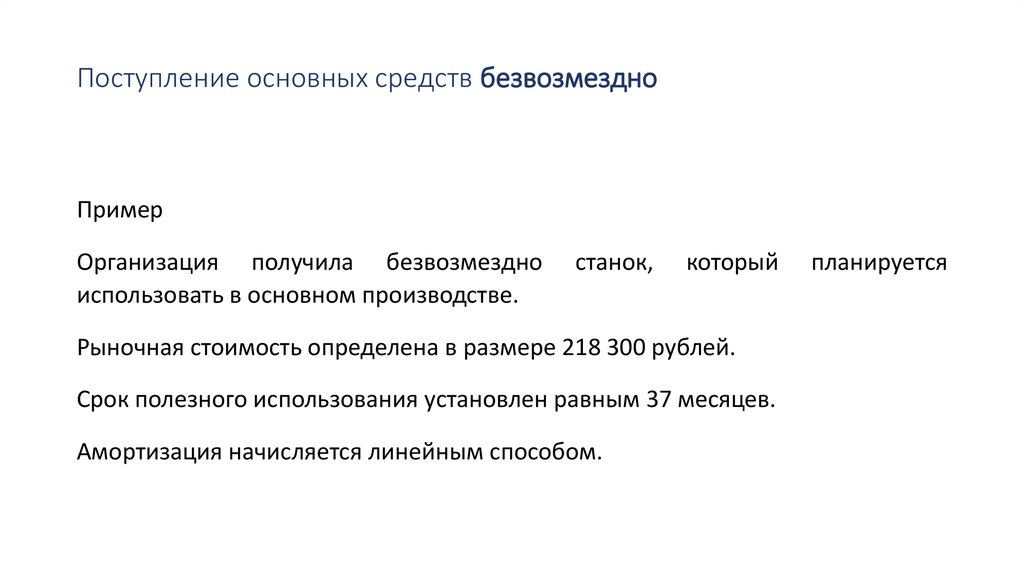

Поступление основных средств безвозмездноПример

Организация получила безвозмездно

использовать в основном производстве.

станок,

который

Рыночная стоимость определена в размере 218 300 рублей.

Срок полезного использования установлен равным 37 месяцев.

Амортизация начисляется линейным способом.

планируется

42.

Поступление основных средств безвозмездноПример (решение)

Получен станок предприятием Дебет 08 Кредит 98 218 300 руб.

Станок принят к учету в составе объектов ОС Дебет 01.1 Кредит 08 218 300 руб.

Начислена ежемесячная амортизация Дебет 20 Кредит 02 5 900 руб.

43.

Синтетический учет поступления основных средствПрактическое задание

• Предприятие приобрело оборудование, не требующее монтажа, на сумму 144 000 руб.

в т.ч. НДС — 24 000 руб.

• Оплачены услуги по транспортировке оборудования в сумме 5 000 руб. в т.ч. НДС 1 000

руб.

• За установку оборудования была начислена заработная плата в сумме 2000 руб. и

произведены отчисления на социальные нужды — 30 %.

• При установке оборудования были израсходованы материалы на сумму 3 000 руб.

• Оборудование введено в эксплуатацию.

Задание:

Отразить хозяйственные операции в учете.

Определить первоначальную стоимость основного средства

Рассчитать норму амортизации по оборудованию, если

эксплуатации 4 года.

предполагается

срок

44.

Списание основных средств• Объект основных средств, который выбывает или не способен приносить

организации экономические выгоды в будущем, списывается с

бухгалтерского учета.

Списание объекта основных средств обусловливается:

прекращением использования этого объекта вследствие его физического

или морального износа при отсутствии перспектив продажи или

возобновления использования

передачей этого объекта другому лицу в связи с его продажей, меной,

передачей в виде вклада в капитал другой организации, передачей в

неоперационную (финансовую) аренду, передачей в некоммерческую

организацию

45.

Списание основных средствфизическим выбытием этого объекта в связи с его утратой, стихийным

бедствием, пожаром, аварией и другими чрезвычайными ситуациями

истечением нормативно допустимых сроков или других предельных

параметров эксплуатации этого объекта, в результате чего его

использование организацией становится невозможным

прекращением организацией деятельности, в которой использовался этот

объект, при отсутствии возможности его использования в

продолжающейся деятельности

46.

Списание основных средств• При списании объекта основных средств суммы накопленной

амортизации относятся в уменьшение его первоначальной стоимости

(переоцененной стоимости)

• Затраты на демонтаж, утилизацию объекта основных средств и

восстановление окружающей среды признаются расходами периода, в

котором были понесены

• Доходы и расходы от выбытия основных средств признаются в составе

прибыли (убытка) периода, в котором списывается объект основных

средств

47.

Синтетический учет списания основных средствДля учета выбытия объектов основных к счету 01 открывают дополнительный

субсчет 01. 5 «Выбытие основных средств»

В дебет субсчета переносят первоначальную стоимость выбывающего основного

средства Дебет 01.5 Кредит 01.1

В кредит – сумму амортизации выбывающего основного средства Дебет 02 Кредит

01.5

Разница дебета и кредита субсчета 01.5 отражает остаточную стоимость

выбывающего основного средства

Субсчет 01.5 закрывается на счет 91 Дебет 91.2 Кредит 01.5

48.

Синтетический учет списания основных средств при продажеОперация

Дебет

Кредит

Признан доход от продажи ОС

62

91-1

Начислен НДС

91-2

68-2

Списана первоначальная стоимость

01-5

01-1

Списана накопленная амортизация

02

01-5

Включена в расходы остаточная стоимость ОС

91-2

01-5

Списаны расходы, связанные с продажей ОС

91-2

10,70,69,44

49.

Синтетический учет списания основных средств при безвозмезднойпередаче

Операция

Дебет

Кредит

Списана первоначальная стоимость ОС

01-5

01-1

Списана амортизация

02

01-5

Передано ОС

91-2

01-5

Начислен НДС

91-2

68-2

! На рыночную стоимость основного средства, передаваемого безвозмездно начисляется НДС

50.

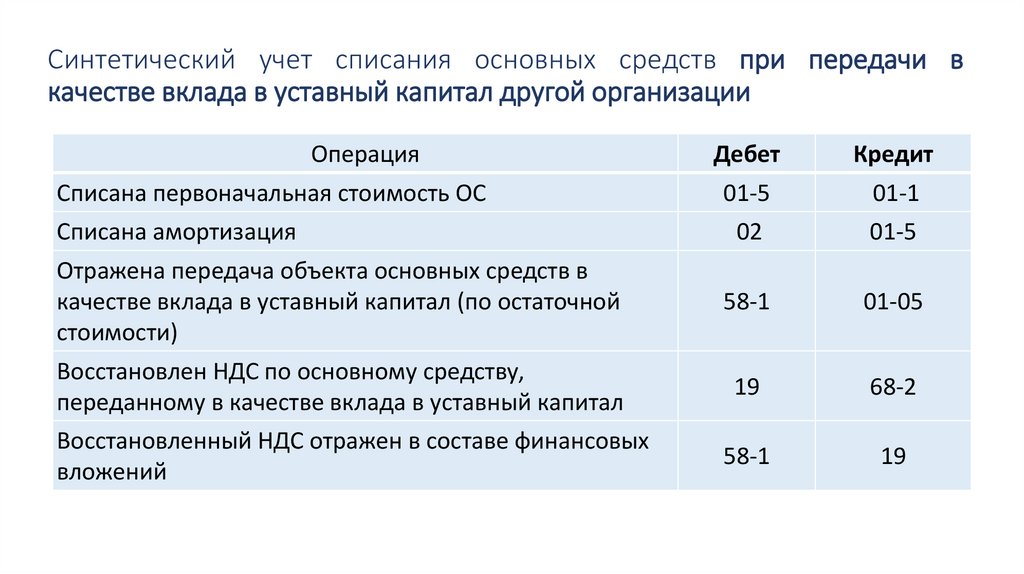

Синтетический учет списания основных средств при передачи вкачестве вклада в уставный капитал другой организации

Операция

Дебет

Кредит

Списана первоначальная стоимость ОС

01-5

01-1

Списана амортизация

02

01-5

Отражена передача объекта основных средств в

качестве вклада в уставный капитал (по остаточной

стоимости)

58-1

01-05

Восстановлен НДС по основному средству,

переданному в качестве вклада в уставный капитал

19

68-2

Восстановленный НДС отражен в составе финансовых

вложений

58-1

19

51.

Синтетический учет списания основных средств при передачи в качествевклада в уставный капитал другой организации

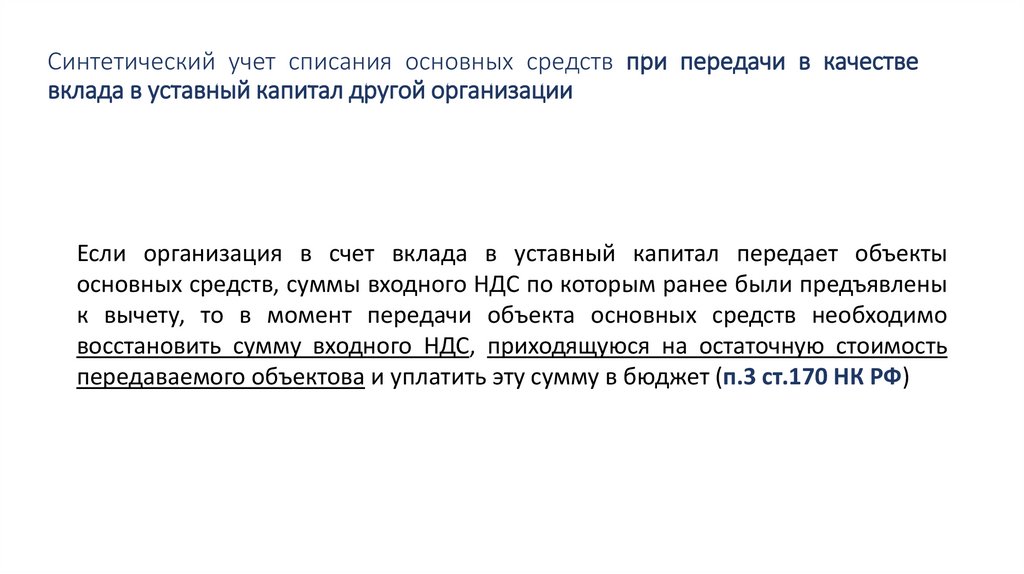

Если организация в счет вклада в уставный капитал передает объекты

основных средств, суммы входного НДС по которым ранее были предъявлены

к вычету, то в момент передачи объекта основных средств необходимо

восстановить сумму входного НДС, приходящуюся на остаточную стоимость

передаваемого объектова и уплатить эту сумму в бюджет (п.3 ст.170 НК РФ)

52.

Списание основных средств при передачи в качестве вклада вуставный капитал сторонней организации

Пример:

Организация в мае 2022 года передала другой организации основное средство

в виде вклада в уставный капитал.

Первоначальная стоимость основного средства - 84 000 руб.,

сумма амортизации, начисленной к моменту передачи – 30 000 руб.

В соответствии с учредительными документами размер вклада в уставный

капитал составляет 95 000 руб.

53.

Списание основных средств при передачи в качестве вклада вуставный капитал сторонней организации

Пример: (решение)

Отражена первоначальная стоимость основного средства, переданного в

уставный капитал другой организации Дебет 01.5 Кредит 01.1 84 000 руб.,

Отражена сумма начисленной амортизации Дебет 02 Кредит 01.5 30 000 руб.

Списана остаточная стоимость передаваемого объекта основных средств

Дебет 91.2 Кредит 01.5 54 000 руб.

Отражена оценка основного средства в соответствии с учредительными

документами Дебет 58 Кредит 91.1 95 000 руб.

54.

Списание основных средств при передачи в качестве вклада в уставныйкапитал другой организации

Пример: (решение)

Определен финансовый результат от выбытия:

- списание доходов Дебет 91.1 Кредит 91.9 95 000 руб.

- списание расходов Дебет 91.9 Кредит 91.2 54 000 руб.

- отражена сумма прибыли из-за разницы между остаточной стоимостью

основного средства и номинальной стоимостью приобретаемых акций

Дебет 91.9 Кредит 99 (95 000 – 54 000)

41 000 руб.

Восстановлен НДС с остаточной стоимости ОС Дебет 91.2 Кредит 68

(54 000 руб. х 20%) 10 800 руб.

55.

Списание основных средств по причине физического илиморального износа

Операция

Дебет

Кредит

Списана первоначальная стоимость ОС

01.5

01-1

Списана амортизация

02

01-5

Списана остаточная стоимость ОС

91-2

01-5

56.

Списание основных средств по причине морального износаПример:

Ликвидировано основное средство

• первоначальная стоимость 70 000 руб.

• начисленная амортизация 50 000 руб.

Оприходованы материалы, полученные в результате ликвидации основного

средства 10 000 руб.

Начислена з/п работникам, производившим демонтаж 1000 руб.

Начислены социальные взносы 300 руб.

Определить финансовый результат от выбытия

57.

Списание основных средств по причине морального износаПример: (решение)

Ликвидировано основное средство

• Списана первоначальная стоимость Дебет 01.5 Кредит 01.1 70 000 руб.

• Списана начисленная амортизация Дебет 02 Кредит 01.5

50 000 руб.

• Списана остаточная стоимость Дебет 91.2 Кредит 01.5 20 000 руб.

Оприходованы материалы, полученные в результате ликвидации основного средства

Дебет 10 Кредит 91.1 10 000 руб.

58.

Списание основных средств по причине морального износаПример: (решение)

Начислена з/п работникам, производившим демонтаж

Дебет 91.2 Кредит 70 1 000 руб.

Начислены страховые взносы Дебет 91.2 Кредит 69 300 руб.

Определен финансовый результат от выбытия:

- списание доходов Дебет 91.1 Кредит 91.9 10 000 руб.

- списание расходов Дебет 91.9 Кредит 91.2 (20 000 + 1 000+300) 21300 руб.

- отражен убыток от выбытия Дебет 99 Кредит 91.9 (10 000 – 21 300) 11 300 руб.

59.

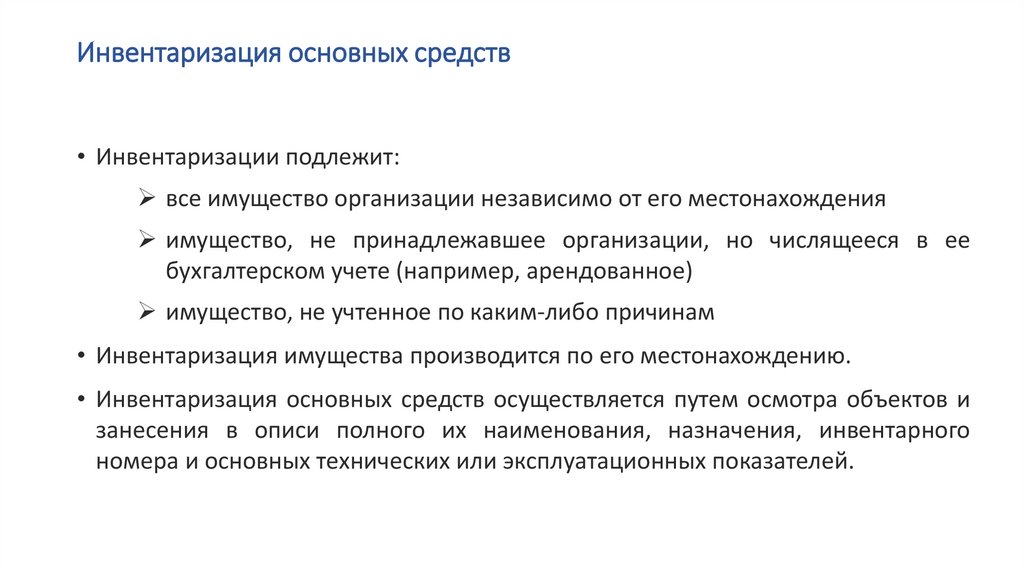

Инвентаризация основных средств• Инвентаризации подлежит:

все имущество организации независимо от его местонахождения

имущество, не принадлежавшее организации, но числящееся в ее

бухгалтерском учете (например, арендованное)

имущество, не учтенное по каким-либо причинам

• Инвентаризация имущества производится по его местонахождению.

• Инвентаризация основных средств осуществляется путем осмотра объектов и

занесения в описи полного их наименования, назначения, инвентарного

номера и основных технических или эксплуатационных показателей.

60.

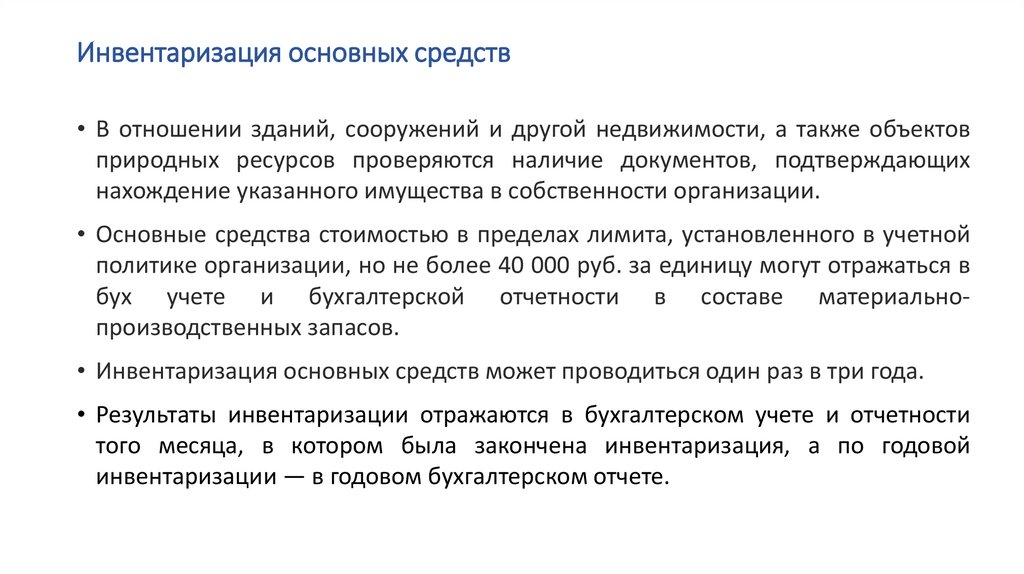

Инвентаризация основных средств• В отношении зданий, сооружений и другой недвижимости, а также объектов

природных ресурсов проверяются наличие документов, подтверждающих

нахождение указанного имущества в собственности организации.

• Основные средства стоимостью в пределах лимита, установленного в учетной

политике организации, но не более 40 000 руб. за единицу могут отражаться в

бух учете и бухгалтерской отчетности в составе материальнопроизводственных запасов.

• Инвентаризация основных средств может проводиться один раз в три года.

• Результаты инвентаризации отражаются в бухгалтерском учете и отчетности

того месяца, в котором была закончена инвентаризация, а по годовой

инвентаризации — в годовом бухгалтерском отчете.

61.

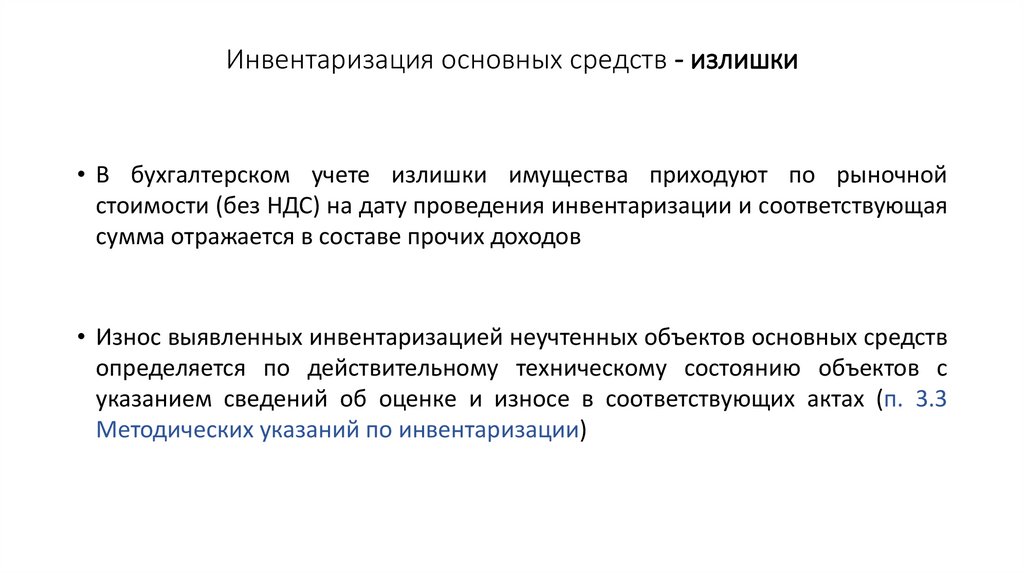

Инвентаризация основных средств - излишки• В бухгалтерском учете излишки имущества приходуют по рыночной

стоимости (без НДС) на дату проведения инвентаризации и соответствующая

сумма отражается в составе прочих доходов

• Износ выявленных инвентаризацией неучтенных объектов основных средств

определяется по действительному техническому состоянию объектов с

указанием сведений об оценке и износе в соответствующих актах (п. 3.3

Методических указаний по инвентаризации)

62.

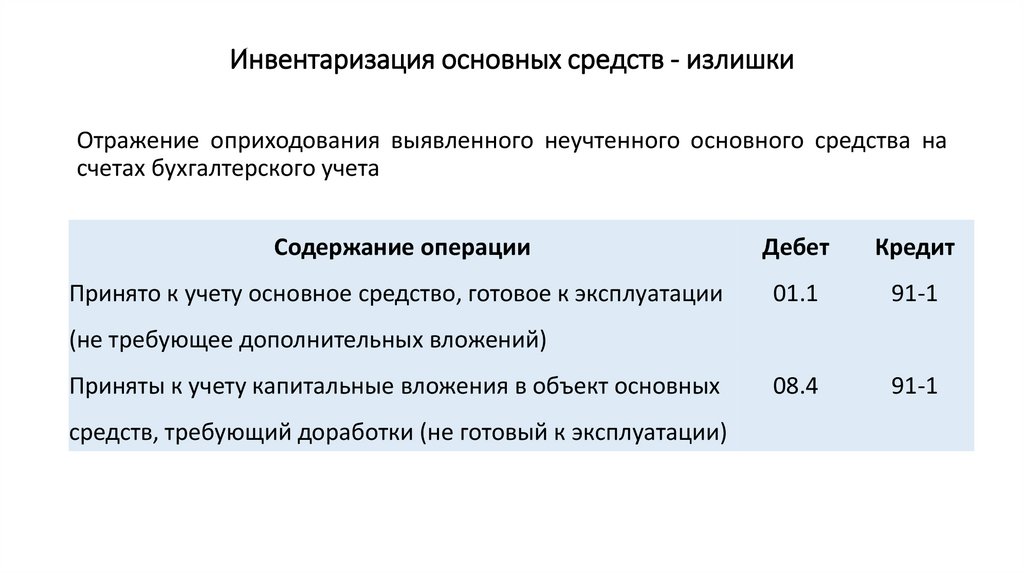

Инвентаризация основных средств - излишкиОтражение оприходования выявленного неучтенного основного средства на

счетах бухгалтерского учета

Содержание операции

Дебет

Кредит

Принято к учету основное средство, готовое к эксплуатации

01.1

91-1

08.4

91-1

(не требующее дополнительных вложений)

Приняты к учету капитальные вложения в объект основных

средств, требующий доработки (не готовый к эксплуатации)

63.

Инвентаризация основных средств - излишкиПример:

В ходе проверки был найден ранее неучтенный объект ОС – гидравлический

насос рыночная стоимость – 145 000 рублей

Гидравлический насос оприходован

физического износа 100 000 рублей

по

рыночной

стоимости

с

учетом

Решение:

Оприходование гидравлического насоса Дебет 08 Кредит 91-1 100 000 руб.

Гидравлический насос введен в эксплуатацию Дебет 01-1 Кредит 08 100 000 руб.

64.

Инвентаризация основных средств - недостача• Если при инвентаризации основных средств выявлены недостача, и

виновные лица не найдены, то организация списывает убыток от недостачи

основного средства в прочие расходы

• Если виновник недостачи определен, то в налоговом учете суммы

возмещаемого работником ущерба от недостачи средств (полностью или в

пределах среднего месячного заработка) являются внереализационным

доходом (п. 3 ст. 250 НК РФ)

65.

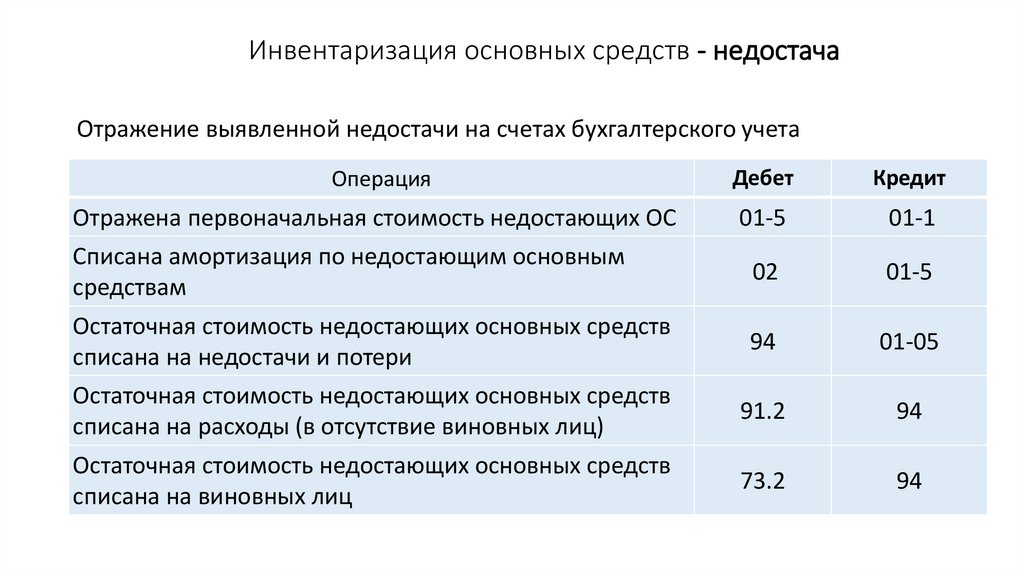

Инвентаризация основных средств - недостачаОтражение выявленной недостачи на счетах бухгалтерского учета

Операция

Дебет

Кредит

Отражена первоначальная стоимость недостающих ОС

01-5

01-1

Списана амортизация по недостающим основным

средствам

02

01-5

Остаточная стоимость недостающих основных средств

списана на недостачи и потери

94

01-05

Остаточная стоимость недостающих основных средств

списана на расходы (в отсутствие виновных лиц)

91.2

94

Остаточная стоимость недостающих основных средств

списана на виновных лиц

73.2

94

66.

Инвентаризация основных средств - недостачаПрактическое задание:

• Перед составлением годового отчета организация провела инвентаризацию

имущества. Инвентаризационная комиссия обнаружила: — отсутствие двух

компьютеров первоначальной стоимостью 62 000 рублей и с начисленной

амортизацией в сумме 12 000 руб.

• По первому компьютеру виновное лицо не установлено. Приказом

руководителя принято решение о списании компьютера на расходы

предприятия.

• По второму компьютеру виновное лицо установлено. Приказом

руководителя принято решение о взыскании остаточной стоимости

компьютера с виновного лица.

• Виновное лицо внесло в кассу предприятия сумму остаточной стоимости

компьютера.

67.

Первичные документы учета основных средств• Форма ОС-1. Акт приема-передачи основных средств

• Форма ОС-1а. Акт приема-передачи здания

• Форма ОС-2. Накладная на внутреннее перемещение основных средств

• Форма ОС-3. Акт о приеме-сдаче ОС после ремонта

• Форма ОС-4. Акт на списание основных средств

• Форма ОС-4А. Акт на списание автомобиля

• Форма ОС-6. Инвентарная карточка

• Форма ОС-6Б. Инвентарная книга

• Форма ОС-14. Акт приема-передачи оборудования

• Форма ОС-15. Акт приема-передачи оборудования в монтаж

• Форма ОС-16. Дефектный акт