Психология

ПсихологияПохожие презентации:

")

Дәріс Кәсіпкерлерге салық салу жүйесі

1.

6 Дәріс Кәсіпкерлерге салық салужүйесі

Дәріс жоспары:

Салық салу жүйесінің жалпы сипаттамасы.

Қазақстан Республикасындағы салық түрлері мен алымдар

(білім алушыларды даярлау бағыты бойынша).

Жеке кәсіпкерлер мен ұйымдардағы оңайлатылған салық салу

жүйесі.

Салық төлеушілердің құқықтары мен міндеттері.

2.

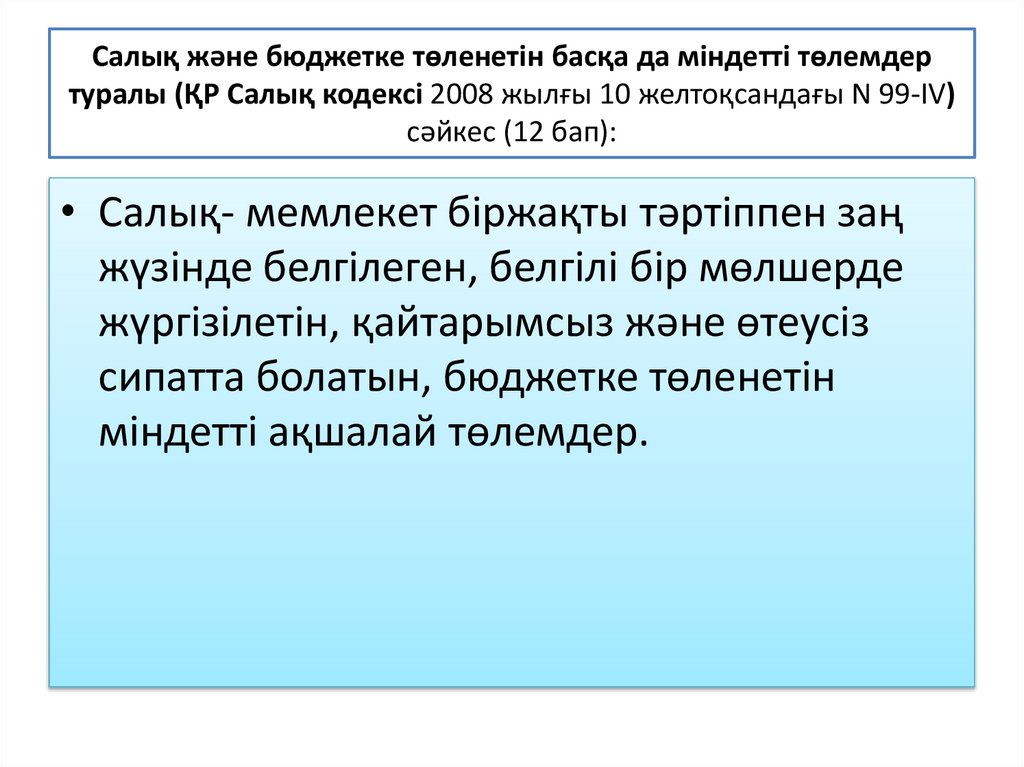

Салық және бюджетке төленетін басқа да міндетті төлемдертуралы (ҚР Салық кодексі 2008 жылғы 10 желтоқсандағы N 99-IV)

сәйкес (12 бап):

• Салық- мемлекет біржақты тәртіппен заң

жүзінде белгілеген, белгілі бір мөлшерде

жүргізілетін, қайтарымсыз және өтеусіз

сипатта болатын, бюджетке төленетін

міндетті ақшалай төлемдер.

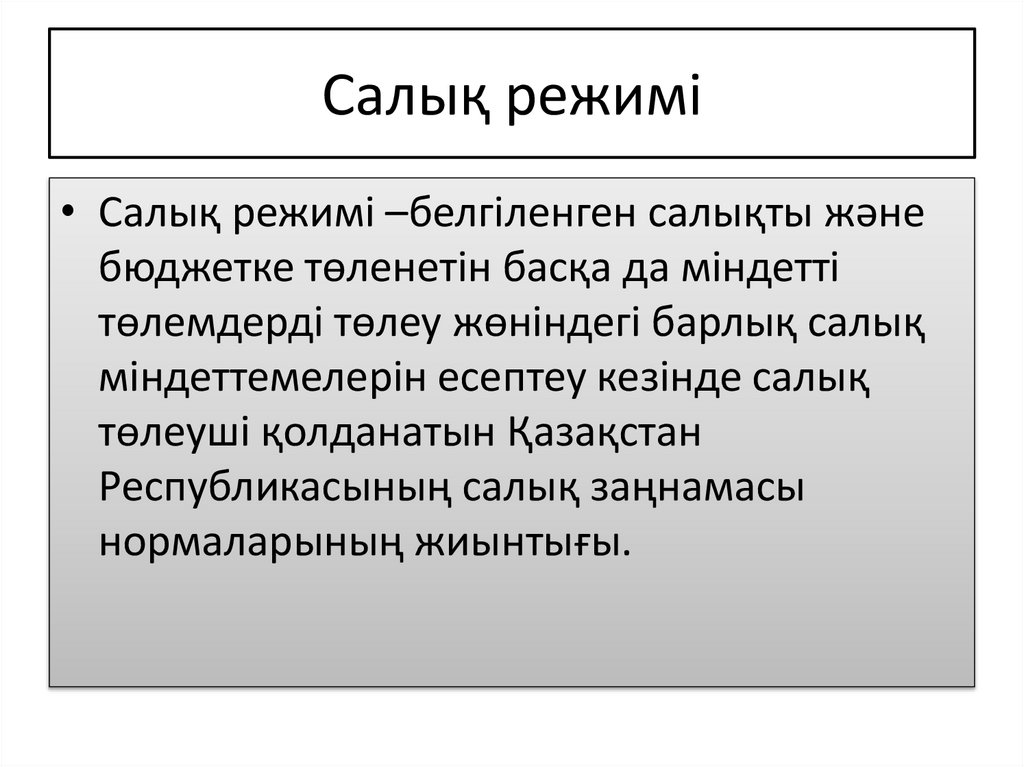

3.

Салық режимі• Салық режимі –белгіленген салықты және

бюджетке төленетін басқа да міндетті

төлемдерді төлеу жөніндегі барлық салық

міндеттемелерін есептеу кезінде салық

төлеуші қолданатын Қазақстан

Республикасының салық заңнамасы

нормаларының жиынтығы.

4.

ҚР салық режимі:• Жалпы салық режимі- салық төлеушілердің барлық

санаттары үшін белгіленетін және салықтар мен

бюджетке төленетін басқа да міндетті төлемдердің

түрлерін есептеу мен төлеудің, салық есептілігін

тапсырудың жалпы тәртібін қолдану.

• Арнаулы салық режимі- салық төлеушілердің

жекелеген санаттары үшін белгіленетін және

жекелеген салық түрлерін есептеу мен төлеудің,

сондай ақ салық есептілігін тапсырудың

оңайлатылған тәртібін қолдануды көздейтін

бюджетпен есеп айырысудың ерекше тәртібі .

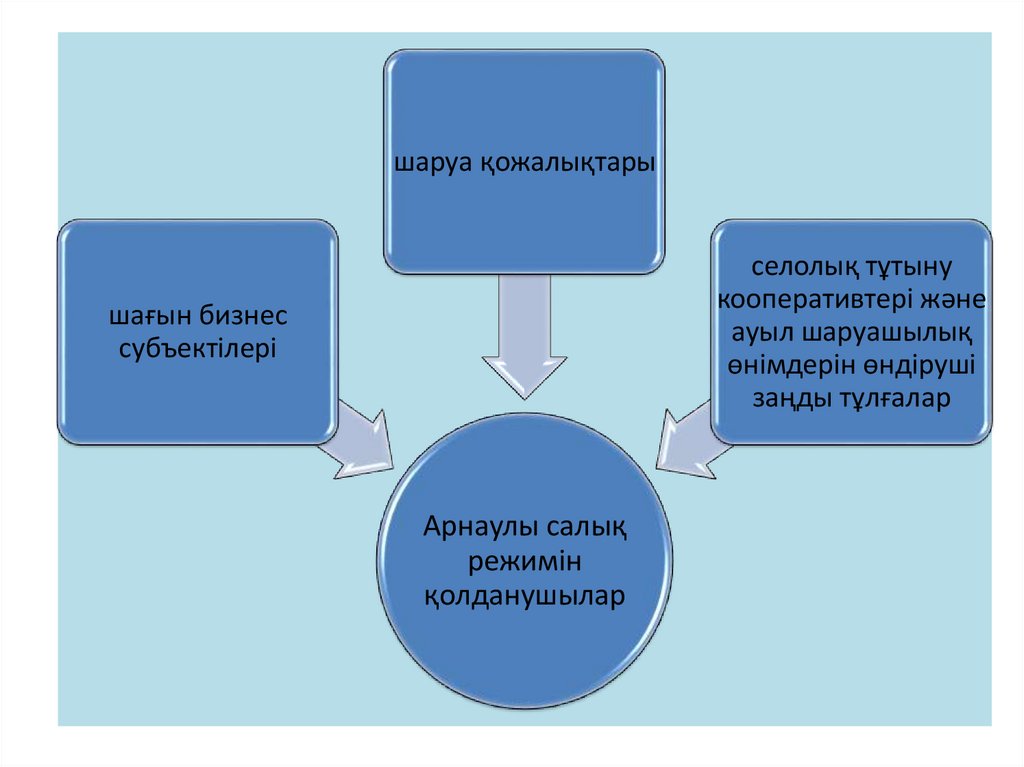

5.

• Арнаулы салық режимі- шағын бизнессубъектілері үшін әлеуметтік салықты,

корпоративтік немесе жеке табыс салығын

есептеу мен төлеудің оңайлатылған тәртібі.

6.

шаруа қожалықтарыселолық тұтыну

кооперативтері және

ауыл шаруашылық

өнімдерін өндіруші

заңды тұлғалар

шағын бизнес

субъектілері

Арнаулы салық

режимін

қолданушылар

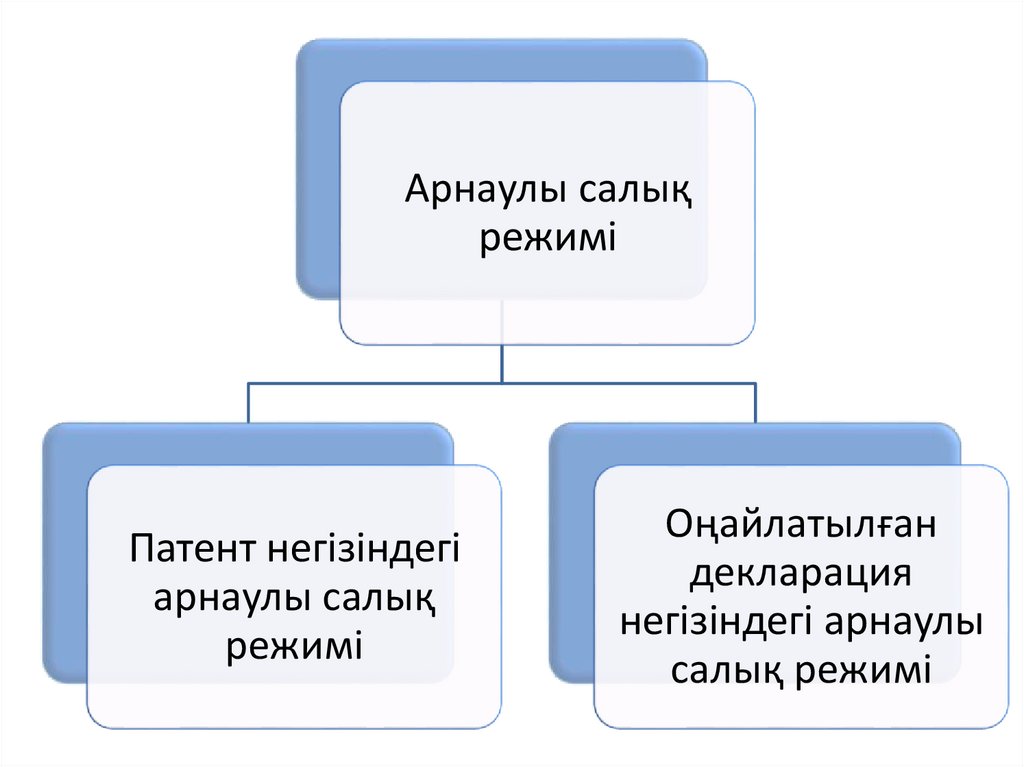

7.

Арнаулы салықрежимі

Патент негізіндегі

арнаулы салық

режимі

Оңайлатылған

декларация

негізіндегі арнаулы

салық режимі

8.

Арнаулы салық режимін қолдануға құқығыжоқ субъектілер

Филиалдары, өкілдіктері бар заңды тұлғалар;

- Филиалдар мен өкілдіктер

-Оқшауланған құрылымдық бөлімшелері және салық салу

объектілері бар салық төлеушілер

-Басқа заңды тұлғалардың қатысу үлесі 25% асатын заңды

тұлға

-Агенттік келісім негізінде қызмет істейтін салық төлеушілер

-Коммерциялық емес ұйымдар

-ҚР тыс көздерден табыс алатын заңды тұлғалар

9.

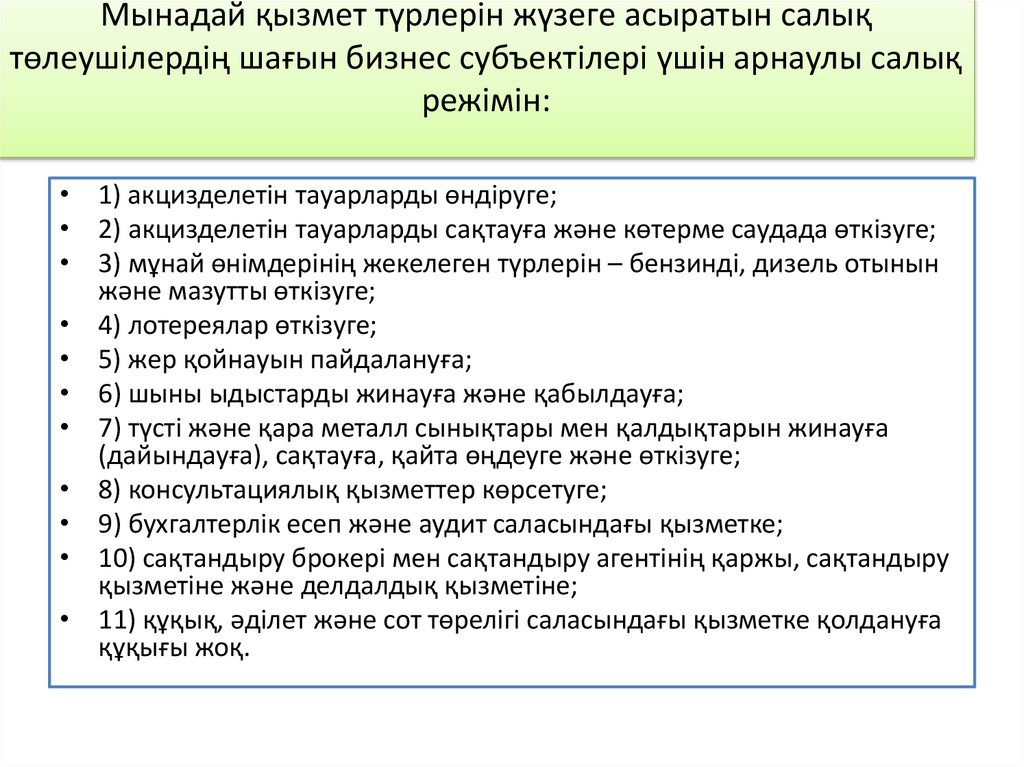

Мынадай қызмет түрлерiн жүзеге асыратын салықтөлеушілердің шағын бизнес субъектілері үшін арнаулы салық

режімiн:

• 1) акцизделетін тауарларды өндiруге;

• 2) акцизделетін тауарларды сақтауға және көтерме саудада өткiзуге;

• 3) мұнай өнiмдерiнің жекелеген түрлерін – бензинді, дизель отынын

және мазутты өткiзуге;

• 4) лотереялар өткізуге;

• 5) жер қойнауын пайдалануға;

• 6) шыны ыдыстарды жинауға және қабылдауға;

• 7) түсті және қара металл сынықтары мен қалдықтарын жинауға

(дайындауға), сақтауға, қайта өңдеуге және өткiзуге;

• 8) консультациялық қызметтер көрсетуге;

• 9) бухгалтерлік есеп және аудит саласындағы қызметке;

• 10) сақтандыру брокері мен сақтандыру агентінің қаржы, сақтандыру

қызметіне және делдалдық қызметіне;

• 11) құқық, әділет және сот төрелігі саласындағы қызметке қолдануға

құқығы жоқ.

10.

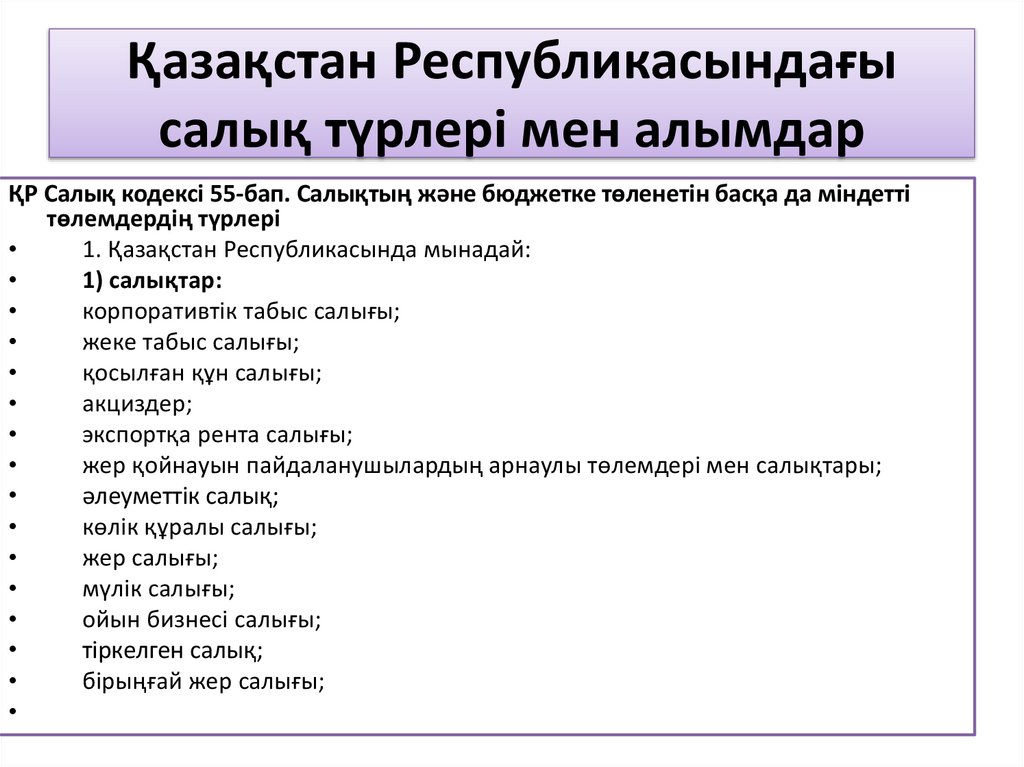

Қазақстан Республикасындағысалық түрлері мен алымдар

ҚР Салық кодексі 55-бап. Салықтың және бюджетке төленетін басқа да міндетті

төлемдердің түрлері

1. Қазақстан Республикасында мынадай:

1) салықтар:

корпоративтік табыс салығы;

жеке табыс салығы;

қосылған құн салығы;

акциздер;

экспортқа рента салығы;

жер қойнауын пайдаланушылардың арнаулы төлемдері мен салықтары;

әлеуметтік салық;

көлік құралы салығы;

жер салығы;

мүлік салығы;

ойын бизнесі салығы;

тіркелген салық;

бірыңғай жер салығы;

11.

2) бюджетке төленетін басқа да міндетті төлемдер:

мемлекеттік баж;

алымдар;

тіркеу алымдары;

автокөлік құралының Қазақстан Республикасы аумағымен жүргені үшін алым;

аукционнан алынатын алым;

жекелеген қызмет түрлерімен айналысу құқығы үшін лицензиялық алым;

телевизия және радио тарату ұйымдарына радиожиілік спектрін пайдалануға рұқсат

беру үшін алым;

азаматтық авиация саласындағы сертификаттау үшін алым;

Төлемақылар:

жер учаскесін пайдаланғаны үшін;

үстіңгі көздерден су ресурсын пайдаланғаны үшін;

қоршаған ортаға эмиссия үшін;

жануарлар әлемін пайдаланғаны үшін;

орманды пайдаланғаны үшін;

ерекше қорғалатын табиғи аумақты пайдаланғаны үшін;

радиожиілік спектрін пайдаланғаны үшін;

қалааралық және (немесе) халықаралық телефон байланысын, сондай-ақ ұялы

байланысты бергені үшін;

кеме жүзетін су жолдарын пайдаланғаны үшін;

сыртқы (көрінетін) жарнаманы орналастырғаны үшін төлемақылар қолданылады.

12.

• Арнайы салық режимi шағын бизнес субъектiлерiүшiн төлем көзiнен ұсталатын салықтарды

қоспағанда, әлеуметтiк салықты және

корпоративтік немесе жеке табыс салығын есептеу

мен төлеудiң оңайлатылған тәртiбiн белгiлейдi.

• Патент немесе оңайлатылған декларация негізінде

арнайы салық режимін қолданатын салық

төлеушілер үшін ҚР аумағында және одан тыс

жерде алынған (алынуға жататын) барлық кіріс

түрлерінен тұратын салық кезеңіндегі кіріске салық

салынады.

13.

• Патент - жеке табыс салығын (төлем көзiнен ұсталатынжеке табыс салығын қоспағанда), әлеуметтік салықты,

міндетті зейнетақылық жарналар мен әлеуметтік

аударымдарды төлеу фактісін растайтын электрондық

құжат.

• Патент негізінде арнаулы салық режимін дара

кәсіпкерлер мынадай шарттарға сай келетін жағдайда

пайдалана алады:

• 1) қызметкерлердің еңбегін пайдаланбайтын;

• 2) жеке кәсіпкерлік нысанында қызметті жүзеге

асыратын;

• 3) салық кезеңіндегі шекті табысы республикалық

бюджет туралы заңда белгiленген және тиiстi қаржы

жылының 1 қаңтарында қолданыста болған ең төменгi

жалақының 300 еселенген мөлшерiнен аспайтын дара

кәсiпкерлер қолданады (2017 жылы бұл сомма

7 337 700 теңгенң құрайды).

14.

Патенттің берілу мерзімі• Патент кемінде 1 айға, бірақ1 жылдан

аспайтын мерзімге беріледі. Кезекті патент

алу үшін өтінішті алдыңғы патенттің

қолданылу мерзімі аяқталғанға дейін ұсыну

қажет.

• Патент құны немесе патент бойынша салық

сомасы мәлімделген табыстың 2 пайызын

құрайды және бюджетке жеке табыс салығы,

әлеуметтік салық түрінде тең үлестермен

төленеді.

15.

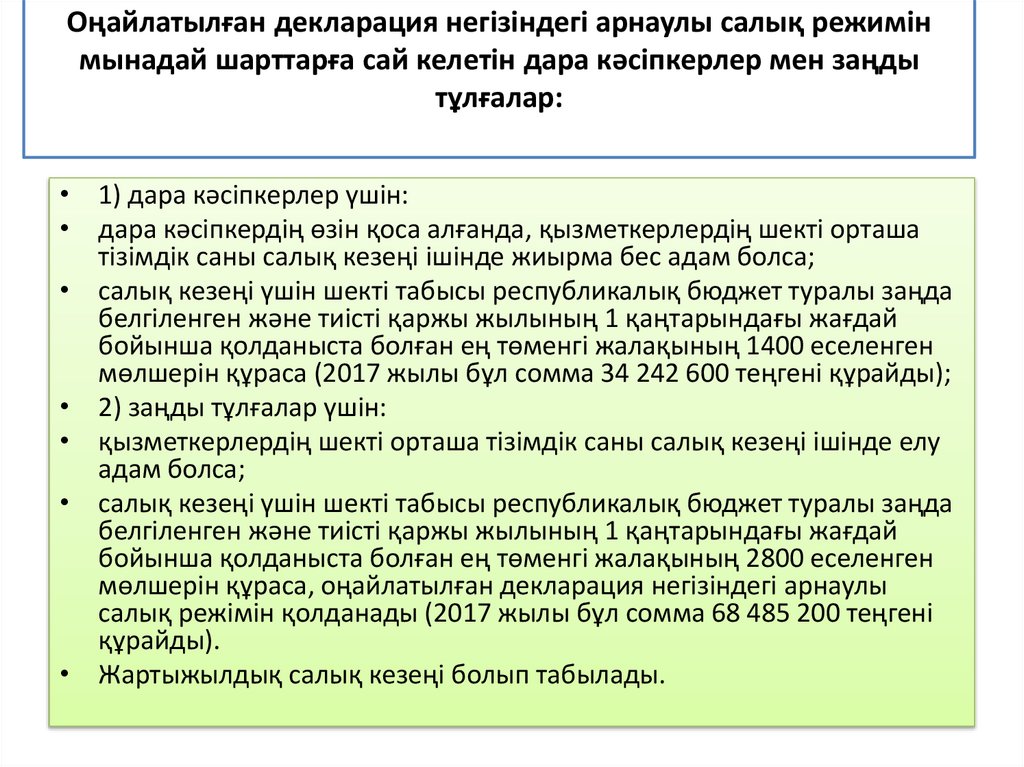

Оңайлатылған декларация негiзiндегi арнаулы салық режимiнмынадай шарттарға сай келетін дара кәсіпкерлер мен заңды

тұлғалар:

• 1) дара кәсіпкерлер үшiн:

• дара кәсiпкердің өзiн қоса алғанда, қызметкерлердің шектi орташа

тiзiмдiк саны салық кезеңi iшiнде жиырма бec адам болса;

• салық кезеңі үшін шекті табысы республикалық бюджет туралы заңда

белгіленген және тиісті қаржы жылының 1 қаңтарындағы жағдай

бойынша қолданыста болған ең төменгі жалақының 1400 еселенген

мөлшерін құраса (2017 жылы бұл сомма 34 242 600 теңгені құрайды);

• 2) заңды тұлғалар үшiн:

• қызметкерлердiң шектi орташа тiзiмдiк саны салық кезеңi iшiнде елу

адам болса;

• салық кезеңі үшін шекті табысы республикалық бюджет туралы заңда

белгіленген және тиісті қаржы жылының 1 қаңтарындағы жағдай

бойынша қолданыста болған ең төменгі жалақының 2800 еселенген

мөлшерін құраса, оңайлатылған декларация негізіндегі арнаулы

салық режімін қолданады (2017 жылы бұл сомма 68 485 200 теңгені

құрайды).

• Жартыжылдық салық кезеңі болып табылады.

16.

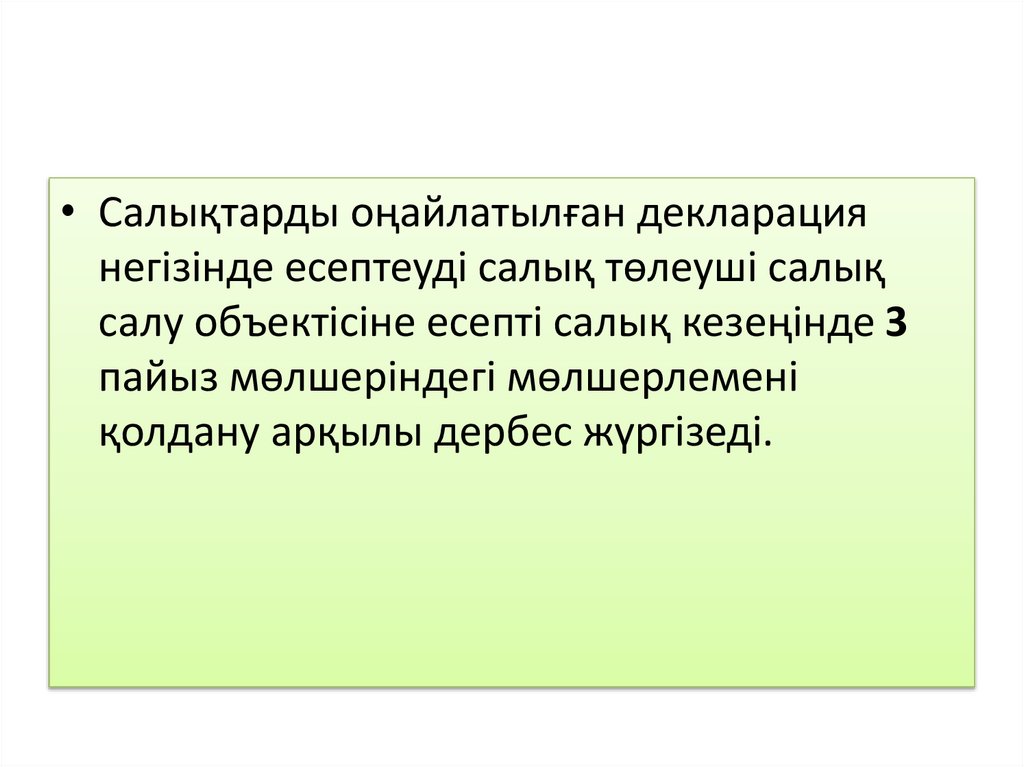

• Салықтарды оңайлатылған декларациянегізінде есептеуді салық төлеуші салық

салу объектiсiне есептi салық кезеңiнде 3

пайыз мөлшерiндегi мөлшерлемені

қолдану арқылы дербес жүргiзедi.

17.

1 Мысалы: оңайлатылған декларация бойыншашағын бизнес субъектісінің салық төлеуі:

жарты жылдық табысы- 6711000 тг

1 адам жұмыс істейді;

Есептелген салық сомасы (6711000*3%)=201330

Жеке табыс салығы (201330*0,5)=100665

Бюджетке төленетін әлеуметтік салық: (Жеке табыс

салығы-әлеуметтік аударым сомасы-төленетін

әлеуметтік аударым сомасы) (100665-6858)=93807

Әлеуметтік аударым есептелетін кіріс: 137154 тг

Әлеуметтік аударым (5%): 137154*0,05=6858

Міндетті зейнетақы қорына аударым жасалатын кіріс:

137154 тг

Міндетті зейнетақы жарнасы (10%): 137154*0,1=13716

тг

Бұл субъекті 215046 тг салық пен аударымдар төлейді.

18.

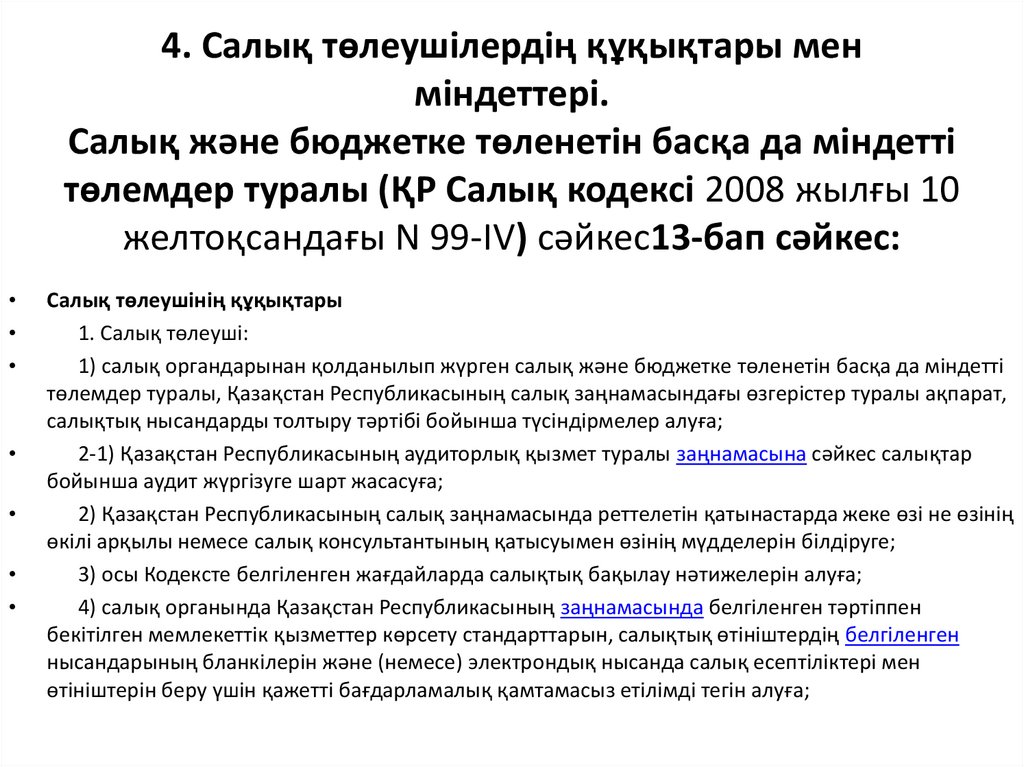

4. Салық төлеушілердің құқықтары менміндеттері.

Салық және бюджетке төленетін басқа да міндетті

төлемдер туралы (ҚР Салық кодексі 2008 жылғы 10

желтоқсандағы N 99-IV) сәйкес13-бап сәйкес:

Салық төлеушінің құқықтары

1. Салық төлеуші:

1) салық органдарынан қолданылып жүрген салық және бюджетке төленетін басқа да міндетті

төлемдер туралы, Қазақстан Республикасының салық заңнамасындағы өзгерістер туралы ақпарат,

салықтық нысандарды толтыру тәртібі бойынша түсіндірмелер алуға;

2-1) Қазақстан Республикасының аудиторлық қызмет туралы заңнамасына сәйкес салықтар

бойынша аудит жүргізуге шарт жасасуға;

2) Қазақстан Республикасының салық заңнамасында реттелетін қатынастарда жеке өзі не өзінің

өкілі арқылы немесе салық консультантының қатысуымен өзінің мүдделерін білдіруге;

3) осы Кодексте белгіленген жағдайларда салықтық бақылау нәтижелерін алуға;

4) салық органында Қазақстан Республикасының заңнамасында белгіленген тәртіппен

бекітілген мемлекеттік қызметтер көрсету стандарттарын, салықтық өтініштердің белгіленген

нысандарының бланкілерін және (немесе) электрондық нысанда салық есептіліктері мен

өтініштерін беру үшін қажетті бағдарламалық қамтамасыз етілімді тегін алуға;

19.

5) өтініш бойынша салық органында

бұрын өзі тапсырған салық есептілігінің

көшірмесін алуға;

6) салық органдарына салықтық

бақылау нәтижелері бойынша салықты

және бюджетке төленетін басқа да міндетті

төлемдерді есептеу мен төлеу жөніндегі

түсіндірмелерді табыс етуге;

20.

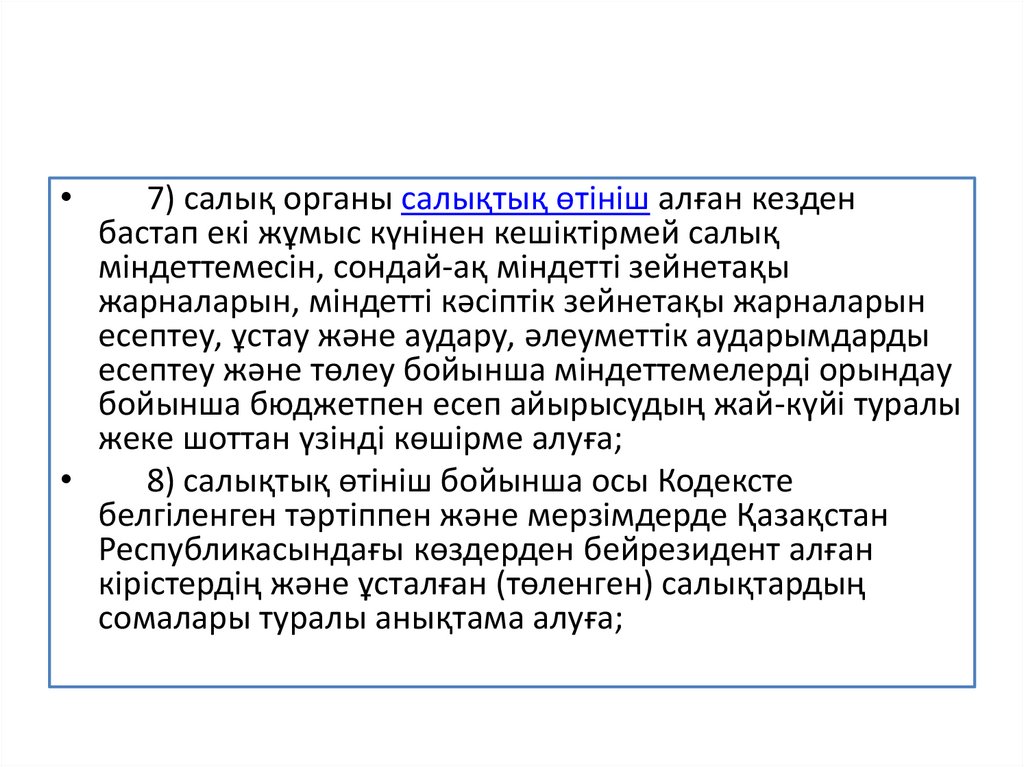

7) салық органы салықтық өтініш алған кезден

бастап екі жұмыс күнінен кешіктірмей салық

міндеттемесін, сондай-ақ міндетті зейнетақы

жарналарын, міндетті кәсіптік зейнетақы жарналарын

есептеу, ұстау және аудару, әлеуметтік аударымдарды

есептеу және төлеу бойынша міндеттемелерді орындау

бойынша бюджетпен есеп айырысудың жай-күйі туралы

жеке шоттан үзінді көшірме алуға;

8) салықтық өтініш бойынша осы Кодексте

белгіленген тәртіппен және мерзімдерде Қазақстан

Республикасындағы көздерден бейрезидент алған

кірістердің және ұсталған (төленген) салықтардың

сомалары туралы анықтама алуға;

21.

9) салықты және бюджетке төленетін басқа да міндетті төлемдерді төлеу жөніндегі

салық міндеттемесін орындау мақсатында төлем құжатын толтыру үшін қажетті

деректемелер туралы мәліметтер, сондай-ақ салықты және бюджетке төленетін басқа

да міндетті төлемдерді төлеу тәртібі туралы ақпаратты салық органына көрсетілген

ақпарат үшін өтініш жасалған кезден бастап бір жұмыс күні ішінде алуға;

10) осы Кодексте және Қазақстан Республикасының басқа да заңнамалық

актілерінде белгіленген тәртіппен тексеру нәтижелері туралы хабарламаға және

(немесе) салық қызметінің жоғары тұрған органының хабарламаға жасалған шағымды

қарау нәтижелері бойынша шығарған шешіміне, сондай-ақ салық органдарының

лауазымды адамдарының іс-әрекетіне (әрекетсіздігіне) шағым жасауға;

11) салықтық құпияның сақталуын талап етуге;

12) осы Кодекске сәйкес салық органдары көрсететін мемлекеттік қызметтерді тегін

алуға;

13) салықтық тексеру жүргізу барысында салық органдарының лауазымды

адамында туындаған сұрақтарды жазбаша тіркеуге және осы сұрақтар көрсетілетін

құжатты онымен келісуге;

22.

14) берілуі Қазақстан Республикасының салық заңнамасында,

Қазақстан Республикасының трансферттік баға белгілеу туралы

заңнамасында, сондай-ақ Қазақстан Республикасының

акцизделетін тауарлардың жекелеген түрлерін өндіру мен

олардың айналымын мемлекеттік реттеу туралы заңнамасында

тікелей көзделген ақпарат пен құжаттарды қоспағанда, салық

салу объектілеріне және (немесе) салық салуға байланысты

объектілерге жатпайтын ақпарат пен құжаттарды бермеуге;

15) қызметін тоқтатқан кезде салық міндеттемесін

орындаудың осы Кодексте көзделген тәртіптерінің бірін

таңдауға құқылы.

2. Салық төлеуші Қазақстан Республикасының салық

заңнамасында реттелетін қатынастарға осы Кодексте

белгіленген тәртіппен электрондық тәсілмен қатысуға құқылы.

23.

• 14-бап. Салық төлеушінің міндеттері1. Салық төлеуші:

1) осы Кодекске сәйкес салық

міндеттемелерін уақтылы және толық көлемде

орындауға;

2) салық органдары лауазымды

адамдарының Қазақстан Республикасының

салық заңнамасын анықталған

бұзушылықтарды жою туралы заңды

талаптарын орындауға, сондай-ақ олардың

қызметтік міндеттерін атқаруы кезіндегі заңды

қызметіне кедергі жасамауға;

24.

3) нұсқама негізінде салық органдары лауазымды адамдарының

салық салу объектісі және (немесе) салық салуға байланысты объект

болып табылатын мүлікті зерттеп-тексеруіне жол беруге;

3-1) салықтар бойынша аудит жүргізуге арналған шарт жасалған

жағдайда, салық органдарының талап етуі бойынша мұндай шартты

және салықтар бойынша аудиторлық қорытындыны осы Кодекске

сәйкес салық органдарына табыс етуге;

4) Қазақстан Республикасының трансферттік баға белгілеу туралы

заңнамасында көзделген ақпарат пен құжаттарды беруге;

5) бақылау-кассалық машиналарды қолдануға және оларды

қолданудың осы Кодексте белгіленген тәртібін сақтауға;

6) дара кәсіпкердің кәсіпкерлік қызметін, жекеше нотариустың,

жеке сот орындаушысының, адвокаттың, кәсіби медиатордың,

тұрақты мекеменің, бейрезидент заңды тұлғаның қызметін

тоқтатуына, заңды тұлғаның бөліну жолымен қайта

ұйымдастырылуына және (немесе) таратылуына (осы Кодексте

белгіленген жағдайларды қоспағанда) байланысты құжаттық тексеру

жүргізу туралы салық органына салықтық өтініш беруге;

7) Кеден одағына мүше мемлекеттерден импортталатын

акцизделетін тауарлардың (жеңіл автомобильдерді қоспағанда)

алдағы уақытта алынатыны туралы салық органдарын уәкілетті орган

белгілеген тәртіппен хабардар етуге;

25.

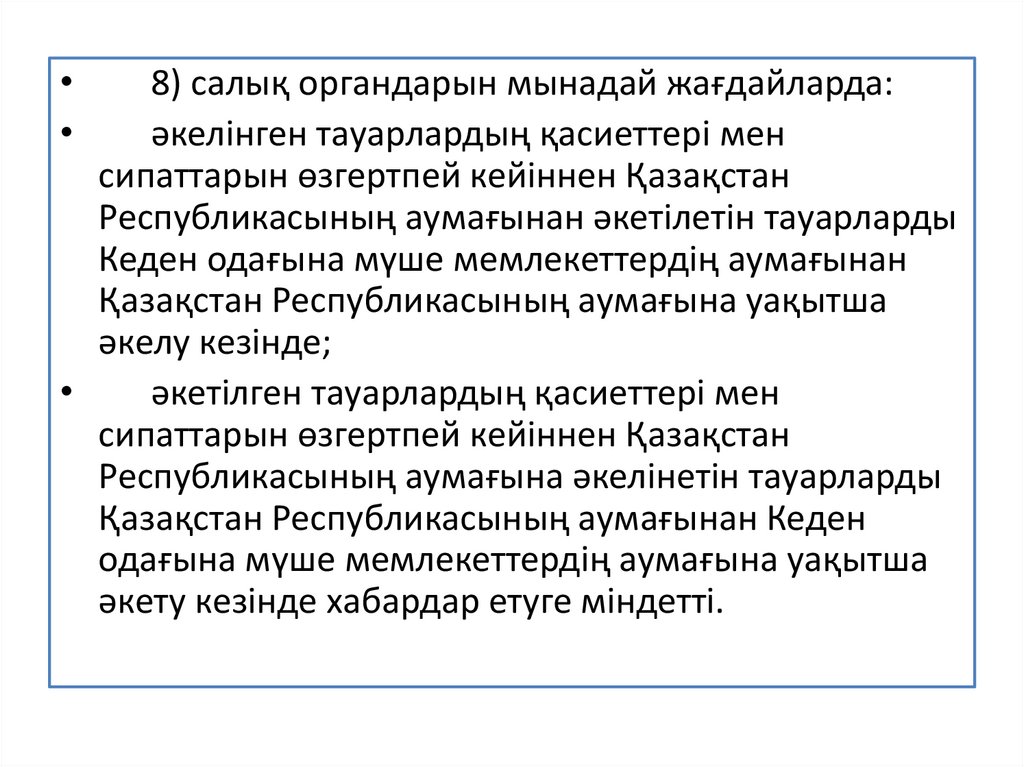

8) салық органдарын мынадай жағдайларда:

әкелінген тауарлардың қасиеттері мен

сипаттарын өзгертпей кейіннен Қазақстан

Республикасының аумағынан әкетілетін тауарларды

Кеден одағына мүше мемлекеттердің аумағынан

Қазақстан Республикасының аумағына уақытша

әкелу кезінде;

әкетілген тауарлардың қасиеттері мен

сипаттарын өзгертпей кейіннен Қазақстан

Республикасының аумағына әкелінетін тауарларды

Қазақстан Республикасының аумағынан Кеден

одағына мүше мемлекеттердің аумағына уақытша

әкету кезінде хабардар етуге міндетті.

26.

Қолданылған әдебиеттер тізімі• Елшібаев, Р.Қ. Кәсіпкерлік қызметті ұйымдастыру:

оқу құралы - Алматы: Экономика, 2009.- 217, [1] б.

• Елшібаев, Р.Қ. Кәсіпкерлік: оқу құралы / Рақымжан

Қамытбекұлы Елшібаев.- Алматы: Экономика, 2014.439, [1] б.

• 3. Салық және бюджетке төленетін басқа да

міндетті төлемдер туралы (Салық кодексі)adilet.zan.kz

• 4. Бизнес сабақтары/ кәсіпкерліктің жедел курсы:

Астана, 2017