Финансы

ФинансыПохожие презентации:

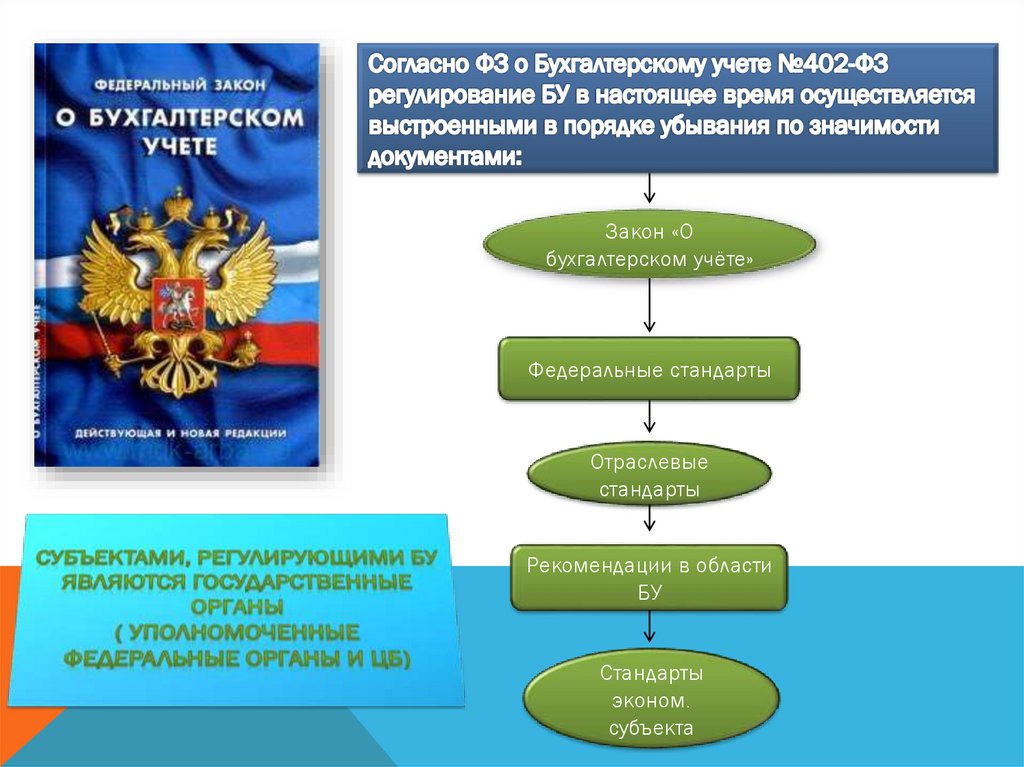

Правовое регулирование бухгалтерского учета

1. Правовое регулирование, принципы и концепции Бухгалтерского учёта и Бухгалтерской отчётности в России

2. ВОПРОСЫ,ПОДЛЕЖАЩИЕ РАССМОТРЕНИЮ:

1. Система нормативных актов, регламентирующих бухгалтерский учёт иотчётность в Российской Федерации.

2. Основные этапы реформирования бухгалтерского учёта в Российской

Федерации.

3.Концептуальные основы ведения бухгалтерского учёта и отчётности.

3.

Закон «Обухгалтерском учёте»

Федеральные стандарты

Отраслевые

стандарты

Рекомендации в области

БУ

Стандарты

эконом.

субъекта

4.

Функции органов государственного регулированияУтверждение

программ,

разработанных

федеральных

стандартов

Участие в разработке

международных

стандартов

Утверждение

федеральных

стандартов,

отраслевых

стандартов

Организация

экспертиз

проверки

стандартов БУ

Представление РФ в

международных

организациях,

осуществляющих

деятельность в сфере

БУ и БО

5.

В настоящее время 28 ПБУ (ФСБУ) иприказы Минфина будут постепенно

заменены на федеральные

стандарты и рекомендации.

Причины и

основные

направления,

обуславливающие

реформирования

отечественной

системы

нормативного

регулирования БУ

России

1.Необходимость сближения нац.

бухгалтерских стандартов с МСФО

2.Наличие противоречий в нац.

стандартах и МСФО

3.Проблемы создания отдельных

категорий стандартов для

различных категорий

организаций.

6.

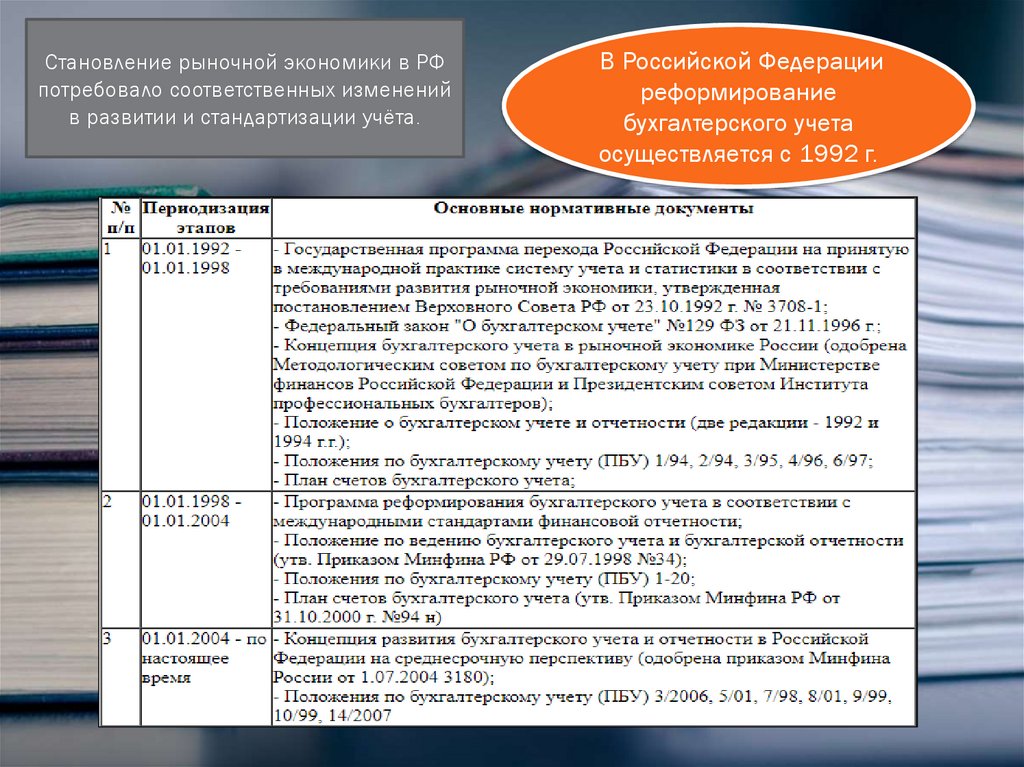

Становление рыночной экономики в РФпотребовало соответственных изменений

в развитии и стандартизации учёта.

В Российской Федерации

реформирование

бухгалтерского учета

осуществляется с 1992 г.

7. Стандартизация бухгалтерского учета на международном уровне имеет сторонников и противников. Объективными преимуществами МСФО

СТАНДАРТИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА НА МЕЖДУНАРОДНОМУРОВНЕ ИМЕЕТ СТОРОННИКОВ И ПРОТИВНИКОВ. ОБЪЕКТИВНЫМИ

ПРЕИМУЩЕСТВАМИ МСФО ПЕРЕД НАЦИОНАЛЬНЫМИ СТАНДАРТАМИ

ОТДЕЛЬНЫХ СТРАН ЯВЛЯЮТСЯ:

Чёткая

экономическая

логика

Обобщение

лучшей

современной

мировой

практики в

области учета

простота

восприятия для

пользователей

финансовой

информации во

всем мире.

Процесс модернизации отечественной системы

регулирования БУ находится в постоянной динамике

8.

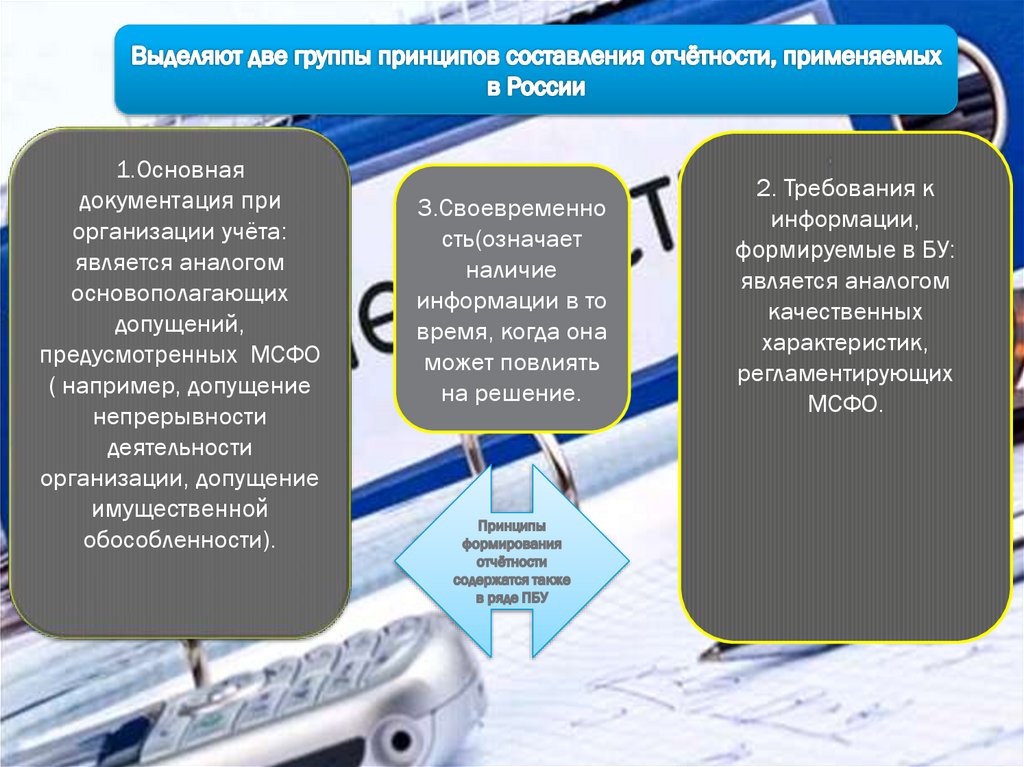

1.Основнаядокументация при

организации учёта:

является аналогом

основополагающих

допущений,

предусмотренных МСФО

( например, допущение

непрерывности

деятельности

организации, допущение

имущественной

обособленности).

3.Своевременно

сть(означает

наличие

информации в то

время, когда она

может повлиять

на решение.

2. Требования к

информации,

формируемые в БУ:

является аналогом

качественных

характеристик,

регламентирующих

МСФО.

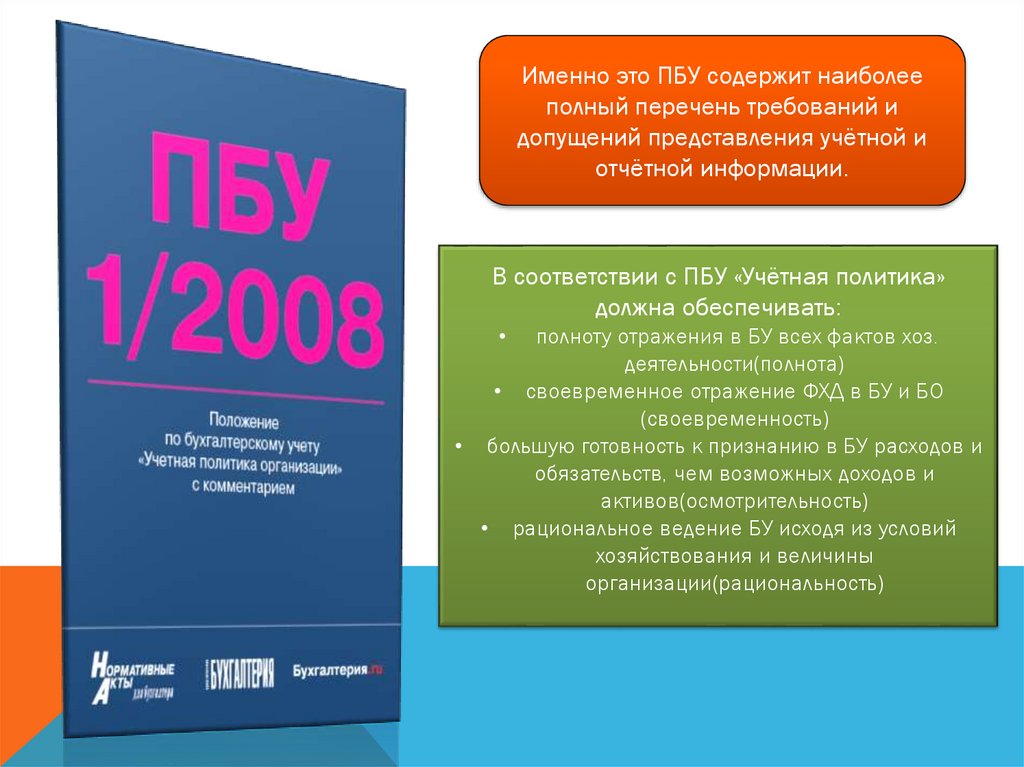

9.

Именно это ПБУ содержит наиболееполный перечень требований и

допущений представления учётной и

отчётной информации.

В соответствии с ПБУ «Учётная политика»

должна обеспечивать:

полноту отражения в БУ всех фактов хоз.

деятельности(полнота)

• своевременное отражение ФХД в БУ и БО

(своевременность)

• большую готовность к признанию в БУ расходов и

обязательств, чем возможных доходов и

активов(осмотрительность)

• рациональное ведение БУ исходя из условий

хозяйствования и величины

организации(рациональность)

10.

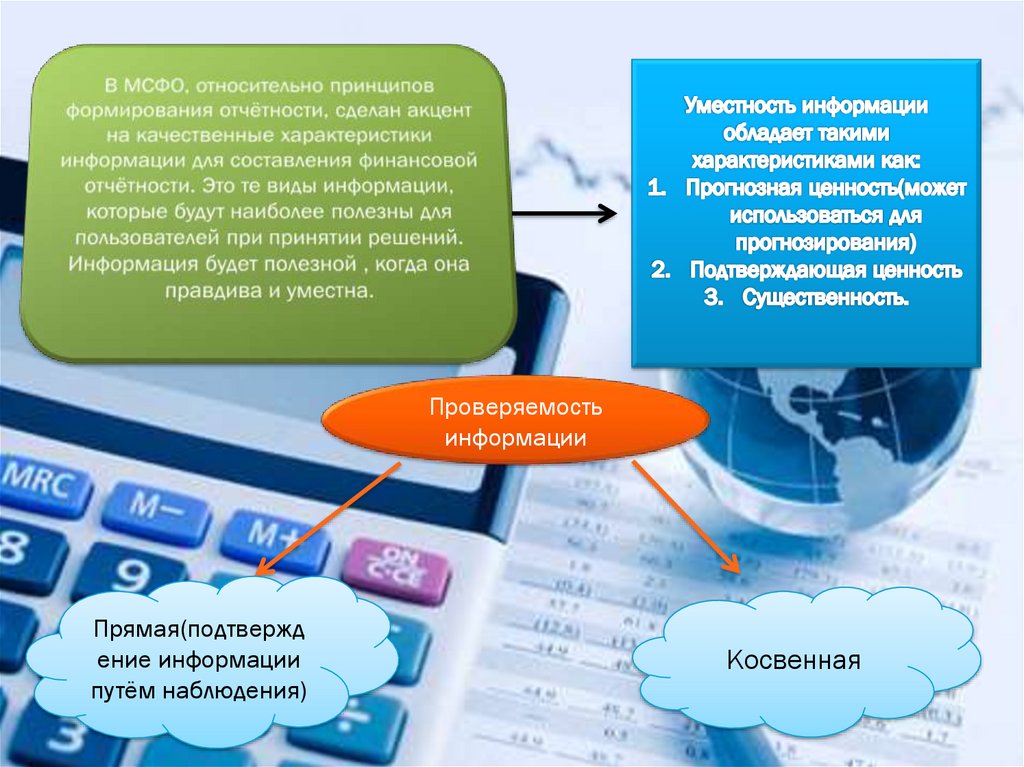

Проверяемостьинформации

Прямая(подтвержд

ение информации

путём наблюдения)

Косвенная