Экономика

ЭкономикаПохожие презентации:

")

в монопрофильных муниципальных образованиях РФ (моногородах)")

«Благовещенск»")

Территории опережающего социально-экономического развития как субъекты финансовых правоотношений. Послание Президента РФ

1.

ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ОБРАЗОВАНИЯ

«ВСЕРОССИЙСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

ЮСТИЦИИ (РПА МИНЮСТА РОССИИ)»

ВГУЮ (РПА МИНЮСТА РОССИИ)

ИНСТИТУТ

Территории опережающего социально-экономического развития как

субъекты финансовых правоотношений

Работу выполнил:

студент 2 курса

группы 08-бЮРо22-3

Байбиков К. Р.

2.

Территории опережающего социально-экономического развитияфункционируют на основании Федерального закона от 29 декабря 2014 г. №

473-ФЗ (в ред. от 3 августа 2018 г.) «О территориях опережающего

социально-экономического развития в Российской Федерации»

и представляют собой часть территории субъекта Российской Федерации,

включая закрытое административно-территориальное образование, на

которой в соответствии с решением Правительства РФ установлен особый

правовой режим осуществления предпринимательской и иной деятельности

в целях формирования благоприятных условий для привлечения

инвестиций, обеспечения ускоренного социально-экономического развития

и создания комфортных условий для обеспечения жизнедеятельности

населения.

3.

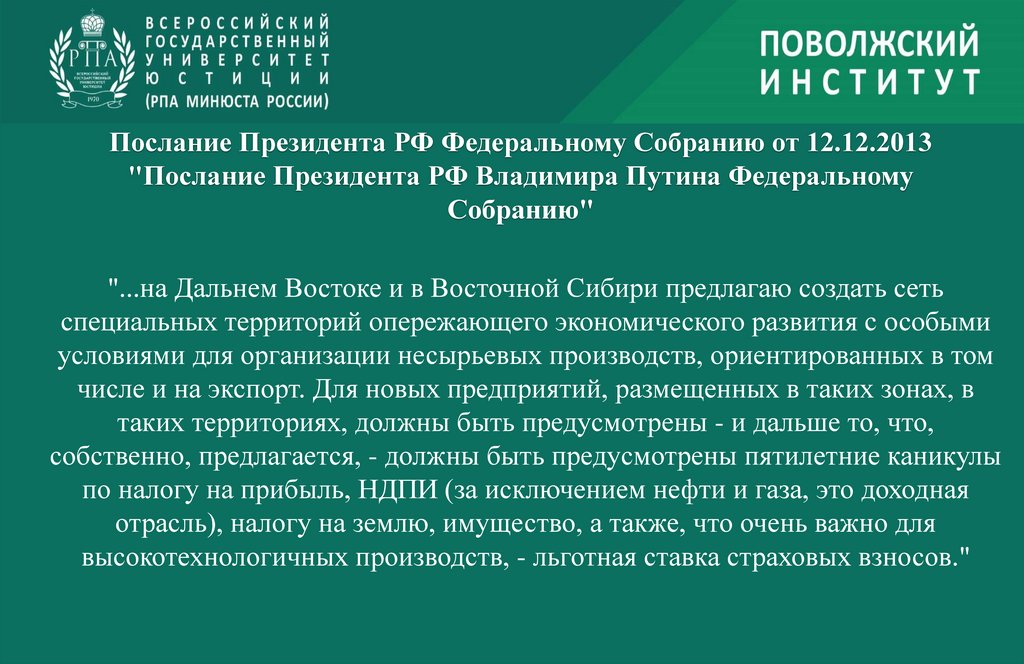

Послание Президента РФ Федеральному Собранию от 12.12.2013"Послание Президента РФ Владимира Путина Федеральному

Собранию"

"...на Дальнем Востоке и в Восточной Сибири предлагаю создать сеть

специальных территорий опережающего экономического развития с особыми

условиями для организации несырьевых производств, ориентированных в том

числе и на экспорт. Для новых предприятий, размещенных в таких зонах, в

таких территориях, должны быть предусмотрены - и дальше то, что,

собственно, предлагается, - должны быть предусмотрены пятилетние каникулы

по налогу на прибыль, НДПИ (за исключением нефти и газа, это доходная

отрасль), налогу на землю, имущество, а также, что очень важно для

высокотехнологичных производств, - льготная ставка страховых взносов."

4.

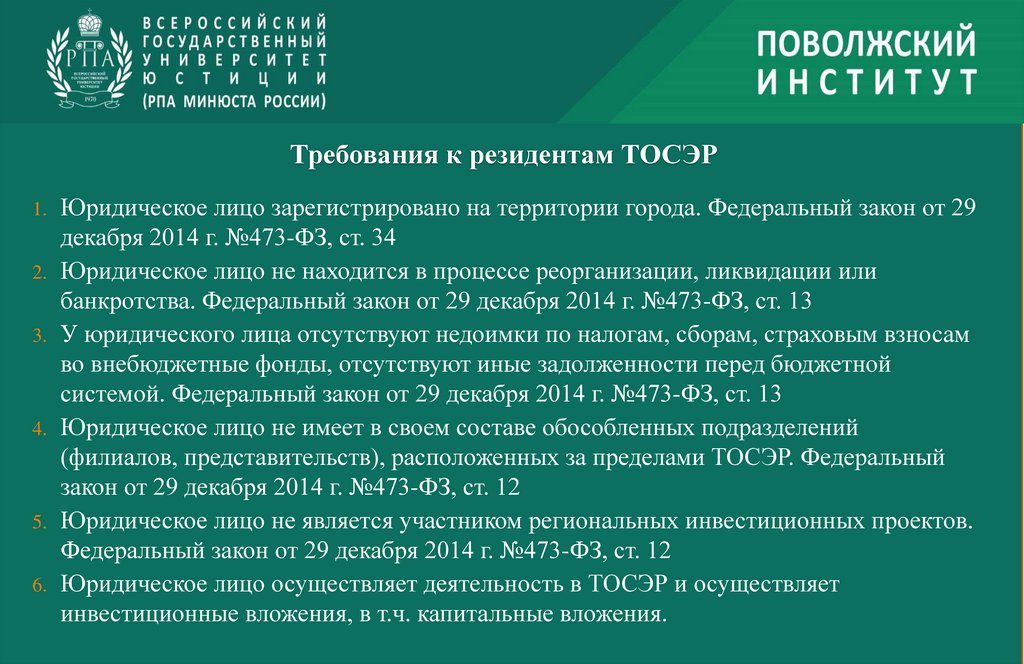

Требования к резидентам ТОСЭР1. Юридическое лицо зарегистрировано на территории города. Федеральный закон от 29

декабря 2014 г. №473-ФЗ, ст. 34

2. Юридическое лицо не находится в процессе реорганизации, ликвидации или

банкротства. Федеральный закон от 29 декабря 2014 г. №473-ФЗ, ст. 13

3. У юридического лица отсутствуют недоимки по налогам, сборам, страховым взносам

во внебюджетные фонды, отсутствуют иные задолженности перед бюджетной

системой. Федеральный закон от 29 декабря 2014 г. №473-ФЗ, ст. 13

4. Юридическое лицо не имеет в своем составе обособленных подразделений

(филиалов, представительств), расположенных за пределами ТОСЭР. Федеральный

закон от 29 декабря 2014 г. №473-ФЗ, ст. 12

5. Юридическое лицо не является участником региональных инвестиционных проектов.

Федеральный закон от 29 декабря 2014 г. №473-ФЗ, ст. 12

6. Юридическое лицо осуществляет деятельность в ТОСЭР и осуществляет

инвестиционные вложения, в т.ч. капитальные вложения.

5.

Льготы ТОСЭРнулевая ставка налога на добычу полезных ископаемых в течение четырех

лет (но в дальнейшем она будет повышена до обычного уровня);

ставка налога на прибыль в пределах 5% в течение первых пяти лет после

обретения статуса резидента и в пределах 10% в последующие за ними пять

лет;

низкие ставки по аренде;

облегченный порядок землепользования;

специальные условия проведения госконтроля;

выгодные условия подключения к инфраструктуре;

на некоторых территориях – льготный таможенный режим и т.д.

На различных территориях могут быть предусмотрены дополнительные

льготы, вплоть до освобождения от налога на имущество и землю.