Экономика

Экономика Финансы

ФинансыПохожие презентации:

")

Экономическое содержание налога

1.

ЭКОНОМИЧЕСКОЕ СОДЕРЖАНИЕНАЛОГА

1. Экономическая сущность и функции налогов и

сборов

2. Налоговая система Российской Федерации

3. Налоговый механизм: налоговое планирование,

регулирование и налоговый контроль

2.

1. Экономическая сущность и функции налогов исборов

Ст. 8 ч.1 НК РФ

Налог – обязательный, индивидуально безвозмездный платеж, взимаемый с

организаций и физических лиц в форме отчуждения принадлежащих им на

праве собственности, хозяйственного ведения или оперативного управления

денежных средств в целях финансового обеспечения деятельности государства

и (или) муниципальных образований.

Ст. 8 ч.2 НК РФ

Сбор – обязательный взнос, взимаемый с организаций и физических лиц,

уплата которого является одним из условий совершения в отношении

плательщиков сборов государственными органами, органами местного

самоуправления, иными уполномоченными органами и должностными лицами

юридически значимых действий, включая предоставление определенных прав

или выдачу разрешений (лицензий), либо уплата которого обусловлена

осуществлением в пределах территории, на которой введен сбор, отдельных

видов предпринимательской деятельности.

3.

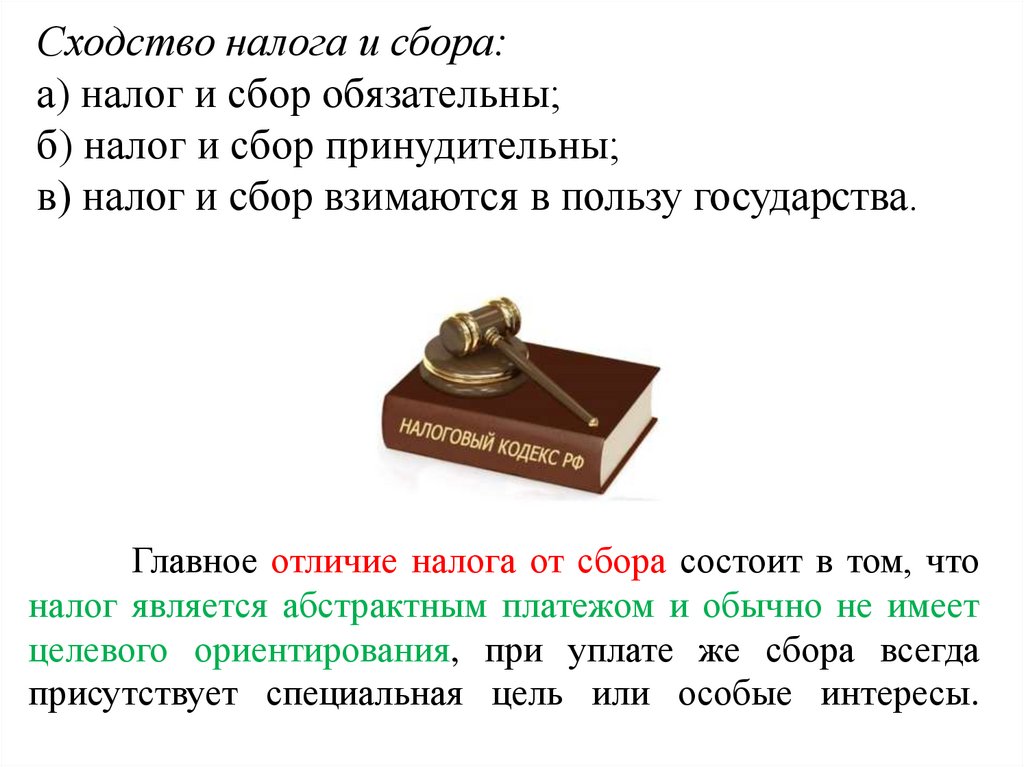

Сходство налога и сбора:а) налог и сбор обязательны;

б) налог и сбор принудительны;

в) налог и сбор взимаются в пользу государства.

Главное отличие налога от сбора состоит в том, что

налог является абстрактным платежом и обычно не имеет

целевого ориентирования, при уплате же сбора всегда

присутствует специальная цель или особые интересы.

4.

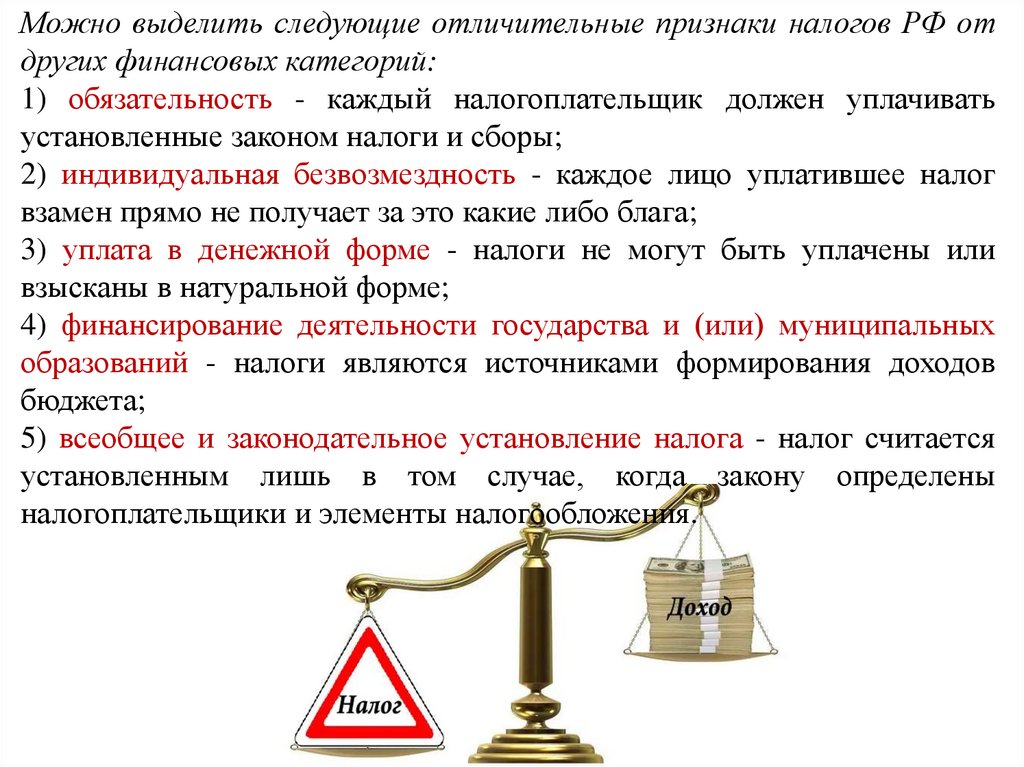

Можно выделить следующие отличительные признаки налогов РФ отдругих финансовых категорий:

1) обязательность - каждый налогоплательщик должен уплачивать

установленные законом налоги и сборы;

2) индивидуальная безвозмездность - каждое лицо уплатившее налог

взамен прямо не получает за это какие либо блага;

3) уплата в денежной форме - налоги не могут быть уплачены или

взысканы в натуральной форме;

4) финансирование деятельности государства и (или) муниципальных

образований - налоги являются источниками формирования доходов

бюджета;

5) всеобщее и законодательное установление налога - налог считается

установленным лишь в том случае, когда закону определены

налогоплательщики и элементы налогообложения.

5.

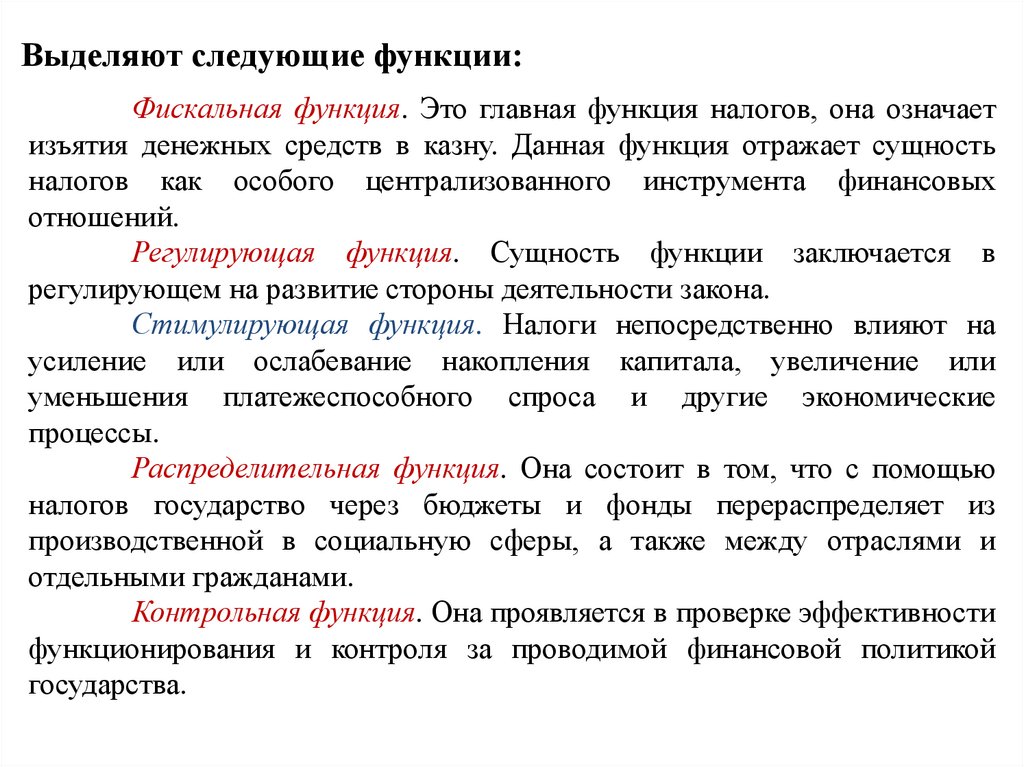

Выделяют следующие функции:Фискальная функция. Это главная функция налогов, она означает

изъятия денежных средств в казну. Данная функция отражает сущность

налогов как особого централизованного инструмента финансовых

отношений.

Регулирующая функция. Сущность функции заключается в

регулирующем на развитие стороны деятельности закона.

Стимулирующая функция. Налоги непосредственно влияют на

усиление или ослабевание накопления капитала, увеличение или

уменьшения платежеспособного спроса и другие экономические

процессы.

Распределительная функция. Она состоит в том, что с помощью

налогов государство через бюджеты и фонды перераспределяет из

производственной в социальную сферы, а также между отраслями и

отдельными гражданами.

Контрольная функция. Она проявляется в проверке эффективности

функционирования и контроля за проводимой финансовой политикой

государства.

6.

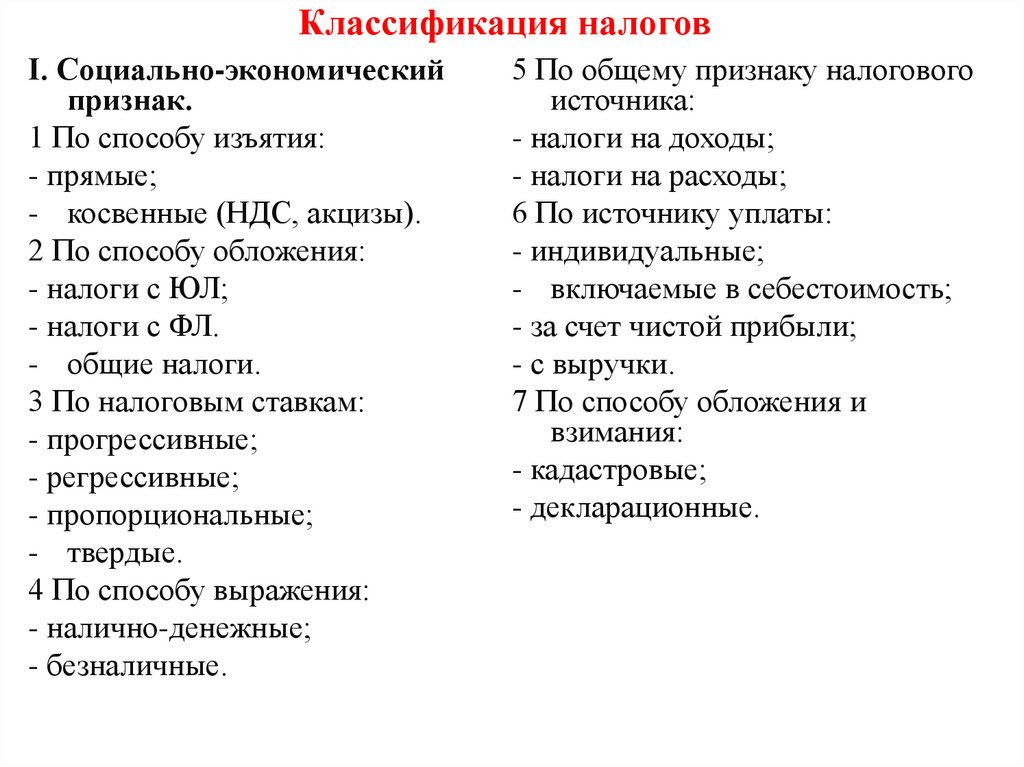

Классификация налоговI. Социально-экономический

признак.

1 По способу изъятия:

- прямые;

- косвенные (НДС, акцизы).

2 По способу обложения:

- налоги с ЮЛ;

- налоги с ФЛ.

- общие налоги.

3 По налоговым ставкам:

- прогрессивные;

- регрессивные;

- пропорциональные;

- твердые.

4 По способу выражения:

- налично-денежные;

- безналичные.

5 По общему признаку налогового

источника:

- налоги на доходы;

- налоги на расходы;

6 По источнику уплаты:

- индивидуальные;

- включаемые в себестоимость;

- за счет чистой прибыли;

- с выручки.

7 По способу обложения и

взимания:

- кадастровые;

- декларационные.

7.

Классификация налоговII. Административно-правовой признак.

1 По структурно-административному признаку:

- федеральные;

- региональные;

- местные.

2 По способу перечисления:

- автоматически;

- самостоятельно;

- по поручению.

8.

Классификация налоговIII. Пространственно-временной признак.

1. По периодичности:

- срочные;

- регулярные.

9.

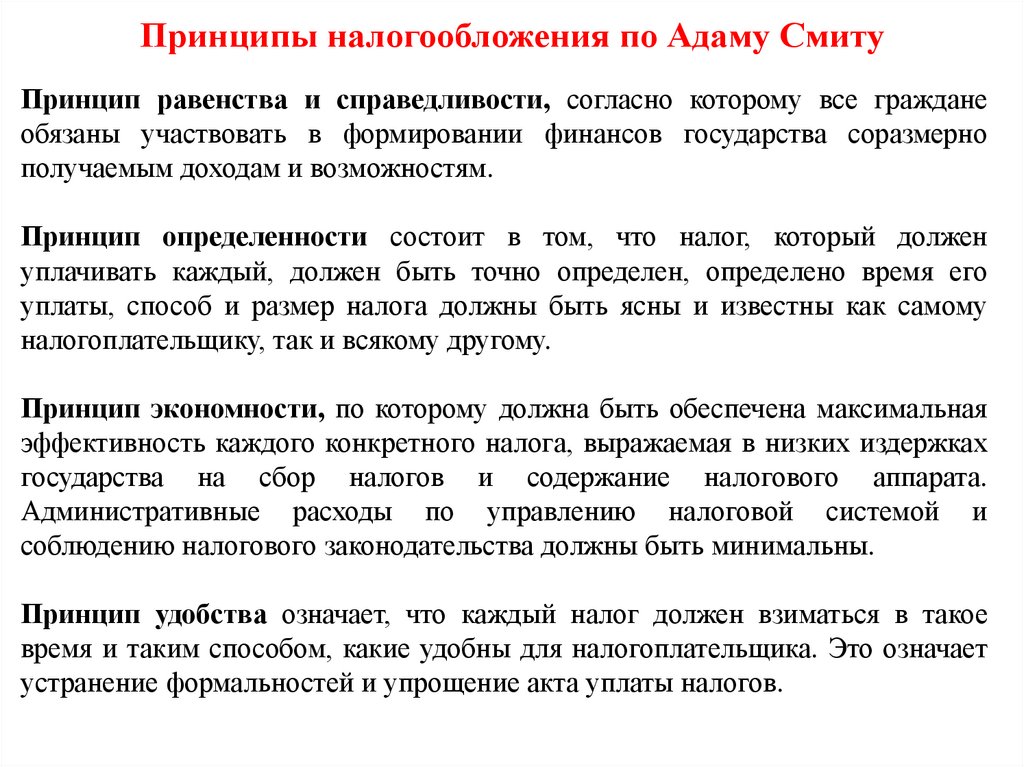

Принципы налогообложения по Адаму СмитуПринцип равенства и справедливости, согласно которому все граждане

обязаны участвовать в формировании финансов государства соразмерно

получаемым доходам и возможностям.

Принцип определенности состоит в том, что налог, который должен

уплачивать каждый, должен быть точно определен, определено время его

уплаты, способ и размер налога должны быть ясны и известны как самому

налогоплательщику, так и всякому другому.

Принцип экономности, по которому должна быть обеспечена максимальная

эффективность каждого конкретного налога, выражаемая в низких издержках

государства на сбор налогов и содержание налогового аппарата.

Административные расходы по управлению налоговой системой и

соблюдению налогового законодательства должны быть минимальны.

Принцип удобства означает, что каждый налог должен взиматься в такое

время и таким способом, какие удобны для налогоплательщика. Это означает

устранение формальностей и упрощение акта уплаты налогов.

10.

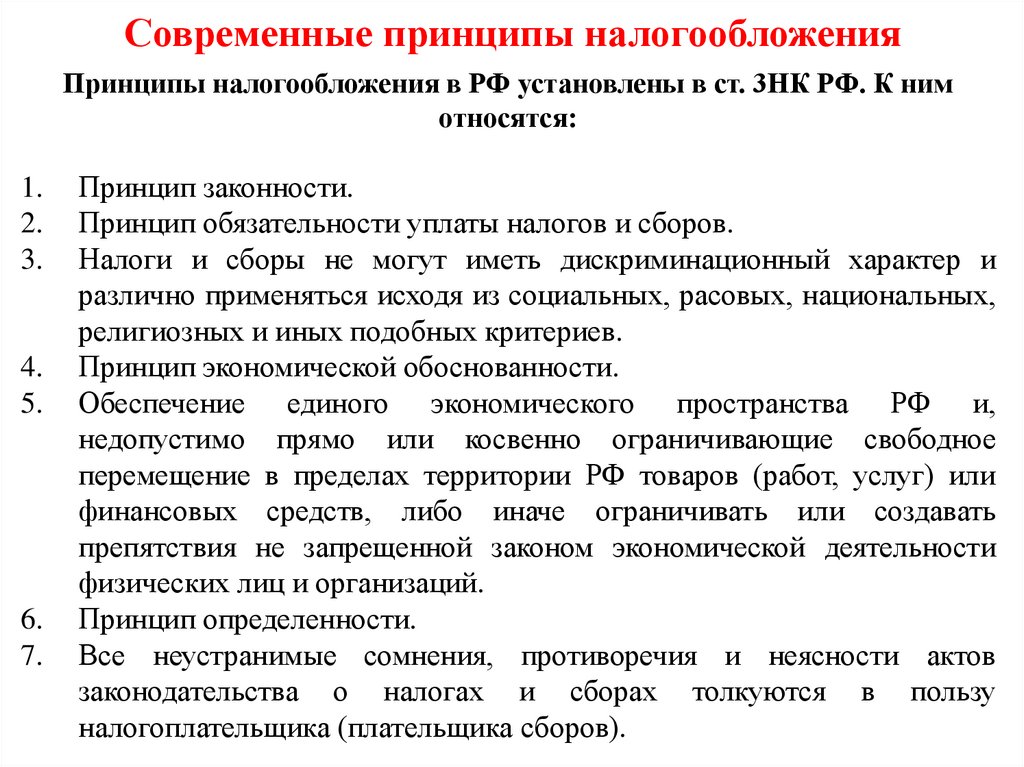

Современные принципы налогообложенияПринципы налогообложения в РФ установлены в ст. 3НК РФ. К ним

относятся:

1.

2.

3.

4.

5.

6.

7.

Принцип законности.

Принцип обязательности уплаты налогов и сборов.

Налоги и сборы не могут иметь дискриминационный характер и

различно применяться исходя из социальных, расовых, национальных,

религиозных и иных подобных критериев.

Принцип экономической обоснованности.

Обеспечение единого экономического пространства РФ и,

недопустимо прямо или косвенно ограничивающие свободное

перемещение в пределах территории РФ товаров (работ, услуг) или

финансовых средств, либо иначе ограничивать или создавать

препятствия не запрещенной законом экономической деятельности

физических лиц и организаций.

Принцип определенности.

Все неустранимые сомнения, противоречия и неясности актов

законодательства о налогах и сборах толкуются в пользу

налогоплательщика (плательщика сборов).

11.

2. Налоговая система Российской ФедерацииНалоговая система РФ – это совокупность налогов,

сборов и пошлин, введенных на федеральном уровне и

установленных законами России и ее субъектов, а также

законодательными

актами

органов

местного

самоуправления.

Порядок и условия уплаты плательщиками налогов и

сборов определяются Налоговым кодексом РФ и рядом

федеральных законов (п. 1 ст. 1 НК РФ).

Таможенные пошлины в состав налоговой системы

РФ не входят, поскольку целиком и полностью

относятся к сфере таможенного регулирования.

12.

Структура налоговой системыПолный перечень федеральных налогов и сборов (ст.

13 НК РФ):

1) налог на добавленную стоимость;

2) налог на доходы физических лиц;

3) налог на прибыль организаций;

4) акцизы;

5) водный налог;

6) налог на добычу полезных ископаемых (нефть,

известняк, уголь, руда, алмазы и пр.);

7) сборы за пользование объектами животного мира и

водных биологических ресурсов;

8) государственная пошлина.

13.

Структура налоговой системыПолный список региональных налогов и сборов (ст. 14

НК РФ):

1) налог на имущество организаций (как движимое, так и

недвижимое);

2) транспортный налог (ставка зависит от типа

транспортного средства и мощности двигателя).

Перечень всех местных налогов и сборов (ст. 15 НК РФ):

1) налог на имущество физических лиц;

2) земельный налог;

3) торговый сбор (платеж, взимаемый с объектов торговли).

14.

3. Налоговый механизм: налоговое планирование,регулирование и налоговый контроль

Государство реализует свою налоговую политику

через налоговый механизм.

15.

Элементыналогового

механизма

планирование, регулирование, контроль.

правовое регулирование и регламентирование;

налоговое планирование и прогнозирование;

управление налогообложением;

налоговый контроль.

–

16.

Правовое регулирование и регламентированиесостоит в разработке и принятии законодательных актов по

организации

налогового

регулирования,

которое

осуществляют органы государственной власти.

17.

Налоговое планирование и прогнозирование включает всебя:

оценку хозяйственно-воспроизводственных ситуаций за

истекший период;

оценку перспектив хозяйственного развития;

выработку концепций налогообложения;

нормативное оформление налогового производства;

утверждение бюджета по налогам.

18.

Управление налогообложением осуществляетсяаппаратом специалистов с помощью особых приемов и

методов, в том числе налоговых стимулов, имеющих две

стороны – льготы и санкции.

19.

Налоговым контролем признается деятельностьуполномоченных органов по контролю соблюдения

налогоплательщиками,

налоговыми

агентами

и

плательщиками сборов законодательства о налогах и сборах в

порядке, установленном НК РФ ст. 87.

20.

№п/п

1. Налоги в Древнем Китае.

2. Налогообложение в Древней Греции.

3. История налогообложения в Германии.

4. Налоги и налогообложение в Древней Руси.

5. Налоговая реформа Петра I.

6. Налоги России в конце IXв.- начале XXв.

7. Налогообложение в первые годы советской власти и в период НЭПа.

8. Налоговые реформы СССР 1941-1965г.

9. Реформы налоговой системы СССР 1985-1991г.

10. История налогообложения имущества.

11. Налоговые бунты, конфликты и восстания: исторический обзор.

12. Необычные и интересные налоги.

21.

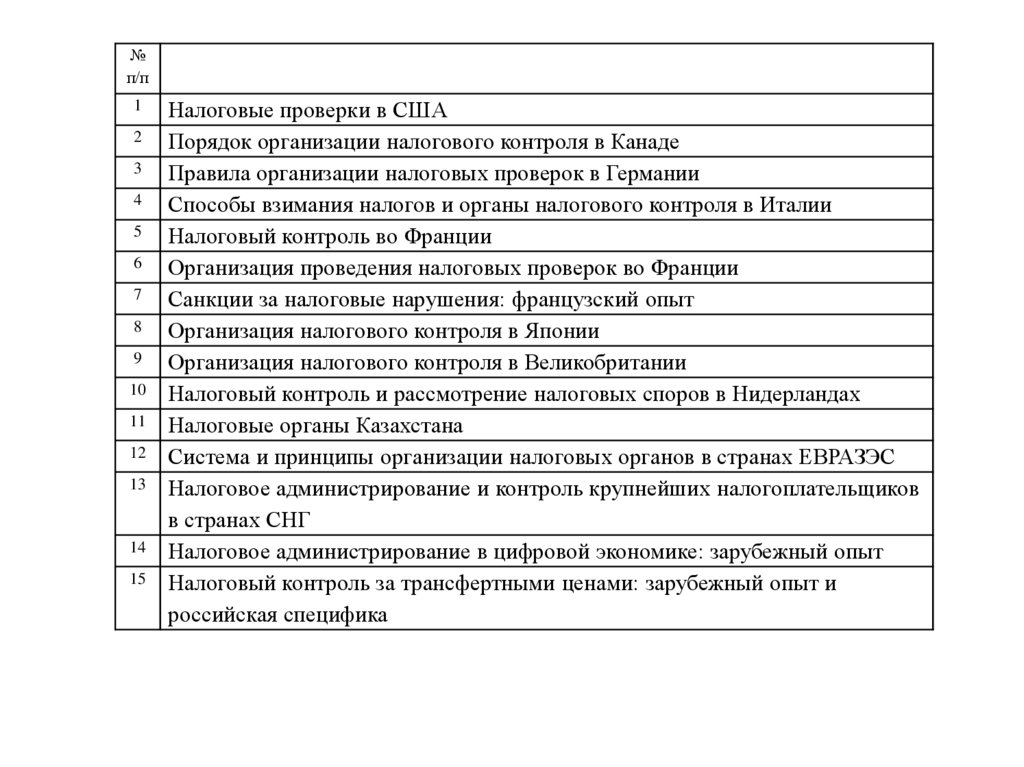

№п/п

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

Налоговые проверки в США

Порядок организации налогового контроля в Канаде

Правила организации налоговых проверок в Германии

Способы взимания налогов и органы налогового контроля в Италии

Налоговый контроль во Франции

Организация проведения налоговых проверок во Франции

Санкции за налоговые нарушения: французский опыт

Организация налогового контроля в Японии

Организация налогового контроля в Великобритании

Налоговый контроль и рассмотрение налоговых споров в Нидерландах

Налоговые органы Казахстана

Система и принципы организации налоговых органов в странах ЕВРАЗЭС

Налоговое администрирование и контроль крупнейших налогоплательщиков

в странах СНГ

Налоговое администрирование в цифровой экономике: зарубежный опыт

Налоговый контроль за трансфертными ценами: зарубежный опыт и

российская специфика