Право

ПравоПохожие презентации:

")

Раскрытие оперативной информации. Инсайдерская информация

1.

Раскрытие оперативнойинформации с 1.10.2021

Инсайдерская информация

Оленьков Дмитрий Николаевич

2.

1. Общие требования к раскрытиюинформации. Порядок корректировки

раскрытой информации

Оленьков Д.Н.

8

www.corsec.ru

3.

На каком языке должна раскрыватьсяинформация (п. 1.2 Положения)?

Информация в общем случае должна раскрываться на русском языке, но:

Информация об иностранных эмитентах и их ценных бумагах, допускаемых

(допущенных) к размещению и (или) публичному обращению в Российской

Федерации, может раскрываться на русском или на используемом на

финансовом рынке иностранном языке ( на английском );

Эмитент,

являющийся

международной

компанией,

при

раскрытии

консолидированной финансовой отчетности (финансовой отчетности) вправе

раскрывать такую отчетность на русском или английском языке.

Во всех иных случаях информация должна быть при необходимости переведена и

раскрыта на русском языке.

В случае необходимости раскрытия в отчётности или сообщениях информации о

названиях, фамилиях и именах иностранных юридических лиц или иностранных

граждан, можно использовать транслитерацию , указывая в скобках названия на

иностранном языке.

3

4.

Что такое Лента новостей (п. 1.3 Положения)?Лента новостей - информационный ресурс, обновляемый в режиме реального

времени и предоставляемом информационным агентством, аккредитованным

Банком России на проведение действий по раскрытию информации о ценных

бумагах

Информационные агентства ретранслируют сообщения Ленты новостей на

собственном сайте в сети Интернет;

Информационные агентства обязаны взаимно обмениваться сообщениями,

выходящими в их Лентах, в связи с чем вы будете получать подтверждения

опубликования информации из всех аккредитованных Банком России агентств, а

не только из Интерфакса

Более подробно про Ленту новостей – в специализированном блоке курса,

посвящённому раскрытия информации в форме существенных фактов

4

5.

Публикация сообщений. Уведомление биржиКому нужна эта услуга:

Эмитентам , ценные бумаги которых допущены к организованным торгам (п. 1.5

Положения о раскрытии информации эмитентами №714-П);

Управляющим компаниям паевых инвестиционных фондов, инвестиционные паи

под управлением которых допущены к организованным торгам (см. правила

листинга бирж - ПАО Московская биржа, ПАО СПБ Биржа).

Порядок информирования организаторы торговли устанавливают в своих правилах

листинга.

Так, в соответствии с Правилами листинга ПАО Московская биржа (п. 2.1 Приложения

А), «Уведомление Биржи об опубликовании Организацией информации в ленте

новостей и о содержании такой информации осуществляется аккредитованным

информационным агентством, в котором Организация подключила соответствующую

услугу уведомления организатора торговли.»

У ООО «Интерфакс - ЦРКИ» заключены соглашения с биржами, регламентирующие

передачу биржам раскрываемой в Ленте новостей информации.

Передача информации бирже происходит автоматически, сразу после опубликования

в Ленте новостей.

Обратите внимание: в анкете общества на e-disclosure.ru (личный кабинет, раздел

Профиль – Анкета) необходимо в п.18 отметить биржу/биржи, которые допустили

ваши ценные бумаги (или паи инвестиционного фонда) к организованным торгам.

Стоимость услуги: 4560 руб. в год без НДС

5

6.

Публикация сообщений. Сроки публикацииСтандартное время публикации сообщения, установленное Техническими

условиями (регламентом), составляет 60 «рабочих» минут с момента

поступления сообщения на сервер агентства.

Если сообщение поступило позже 20-00 московского времени рабочего дня,

оно размещается до 9-00 следующего рабочего дня. Если сообщение

поступило до 8-00 московского времени рабочего дня, то оно размещается

до 9-00 этого рабочего дня. Если сообщение поступило в нерабочий день,

то оно размещается до 9-00 следующего рабочего дня.

В Интерфакс-ЦРКИ есть возможность подключить услугу по ускоренной

обработке сообщений в течение 15 минут рабочего времени.

Стоимость услуги: 9000 руб. в год без НДС

6

7.

Управление временем публикации (1)Сообщения: в общем случае у эмитента есть только приблизительное

понимание времени раскрытия сообщения - в пределах 60 минут (или 15

минут – для подключивших ускоренную публикацию), в зависимости от

загруженности редакторов Интерфакса

Файлы в общем случае публикуются сразу же после загрузки и

подписания

Услуга «Публикация по времени» (публикация «под эмбарго») дает

возможность выбрать время публикации любой информации – сообщений

и файлов - с точностью до минуты.

Стоимость услуги: 10500 руб. в год без НДС

Зачем это нужно:

Для синхронизации раскрытия информации в различных источниках

Для медиаплана с жесткими сроками распространения информации –

удобно заранее спланировать размещение

Если нужна публикация сообщения в выходные или праздничные дни

тел. +7 (921) 304-20-61

29

www.corsec.ru

8.

Управление временем публикации (2)Как это работает:

При создании сообщения или загрузке файла вы назначаете время публикации

Ограничения:

Публикация сообщений возможна не ранее 15 минут и не позднее 6 часов рабочего

времени с момента загрузки информации.

Публикация файлов – не позднее 6 часов рабочего времени с момента загрузки.

(нерабочее время: будни с 20:00 до 08:00 мск, суббота, воскресенье, праздничные дни)

Агентство проверяет сообщение в течение максимум 15 минут. После проверки

приходит email уведомление о принятии либо отклонении сообщения. В случае

отклонения - по возможности звонок редактора (напоминаем о важности вовремя

актуализировать контакты)

До момента публикации сообщение/файл можно отозвать либо отредактировать

В назначенное время информация опубликуется автоматически

тел. +7 (921) 304-20-61

29

www.corsec.ru

9.

Применение электронной подписиПрименение электронной подписи (ЭП) при раскрытии информации в

настоящее время установлено:

Техническими условиями (регламентом),

Положением о раскрытии информации эмитентами (с 01.04.2023г. в

редакции Указания 6283-У)

Требование не применяется к иностранным эмитентам и международным

финансовым организациям

Иных исключений и специальных случаев, когда подписание информации

ЭП не является обязательным, Указанием 6283-У не предусмотрено

тел. +7 (921) 304-20-61

29

www.corsec.ru

10.

Поддерживаемые сертификатыВы можете использовать один из следующих сертификатов ЭП:

квалифицированный

сертификат

юридического

лица,

выданный

руководителю организации УЦ ФНС России (либо УЦ Банка России для

финансового сектора, УЦ Федерального казначейства – для бюджетных

организаций и гос.компаний)

квалифицированный

сертификат

юридического

лица,

выданный

представителю организации любым из авторизованных удостоверяющих

центров до 31.08.2023 (применяются не позднее 31.08.2024)

квалифицированный сертификат физического лица, уполномоченного на

раскрытие информации в аккредитованном агентстве на основании

машиночитаемой доверенности (МЧД). Сертификат выдается любым

аккредитованным удостоверяющим центром.

Специальных расширений (oid - объектных идентификаторов)

квалифицированного сертификата не требуется.

тел. +7 (921) 304-20-61

29

для

www.corsec.ru

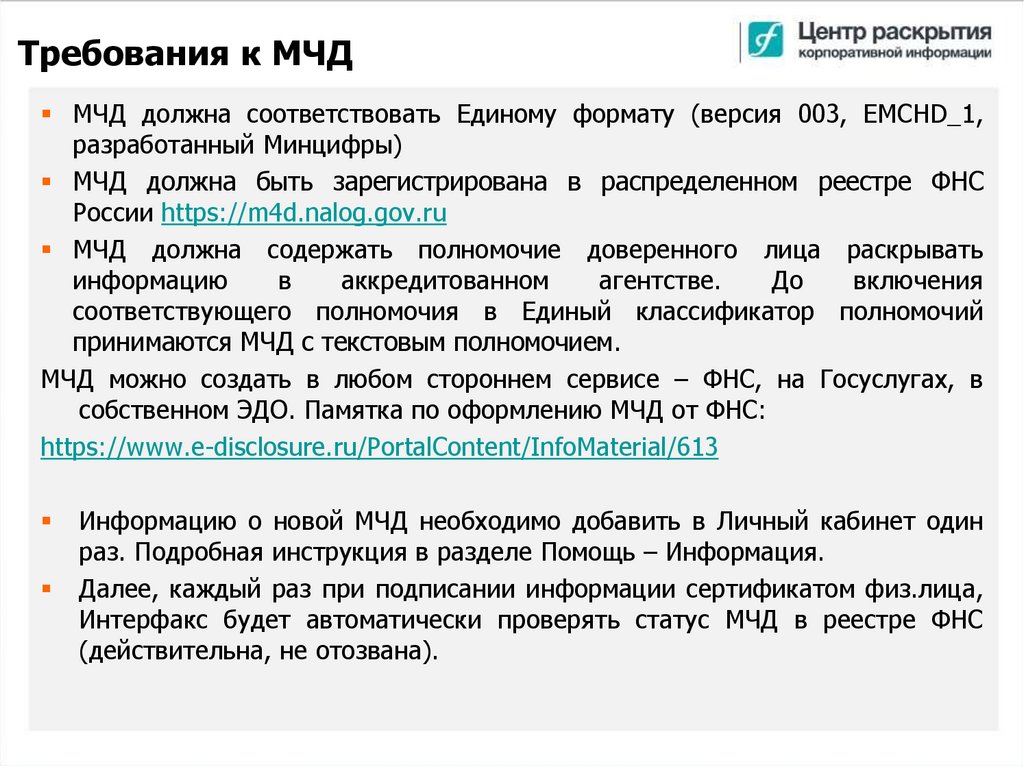

11.

Требования к МЧДМЧД должна соответствовать Единому формату (версия 003, EMCHD_1,

разработанный Минцифры)

МЧД должна быть зарегистрирована в распределенном реестре ФНС

России https://m4d.nalog.gov.ru

МЧД должна содержать полномочие доверенного лица раскрывать

информацию

в

аккредитованном

агентстве.

До

включения

соответствующего полномочия в Единый классификатор полномочий

принимаются МЧД с текстовым полномочием.

МЧД можно создать в любом стороннем сервисе – ФНС, на Госуслугах, в

собственном ЭДО. Памятка по оформлению МЧД от ФНС:

https://www.e-disclosure.ru/PortalContent/InfoMaterial/613

Информацию о новой МЧД необходимо добавить в Личный кабинет один

раз. Подробная инструкция в разделе Помощь – Информация.

Далее, каждый раз при подписании информации сертификатом физ.лица,

Интерфакс будет автоматически проверять статус МЧД в реестре ФНС

(действительна, не отозвана).

тел. +7 (921) 304-20-61

29

www.corsec.ru

12.

Проверка электронной подписиПроверить работоспособность сертификата ЭП* можно в разделе Настройки:

Отправлять тестовые сообщения или загружать тестовые файлы не нужно

Разбор типичных ошибок проверки ЭП есть в разделе Вопросы-Ответы

*в том числе сертификат физического лица, действующего на основании МЧД

тел. +7 (921) 304-20-61

29

www.corsec.ru

13.

Публикация документов (файлов)(п. 1.6.1)

По умолчанию размер файла не более 20 МБ. Если нужно загрузить

документ большего размера, свяжитесь с Интерфаксом. Максимально

возможный размер – до 100 МБ.

Если документ содержит приложения в виде отдельных файлов,

необходимо объединить их в один файл-архив и загрузить один файл (п.

1.3 Технических условий). При загрузке файлов с одинаковыми

реквизитами система выдаст предупреждение.

Нельзя публиковать файлы, защищенные паролем (п. 1.3 Технических

условий)

Можно загрузить документ и сохранить как черновик, а подписать позднее.

Срок хранения файла со статусом «Требуется подписать» - 30 дней.

Если при подписании файла ЭП возникла ошибка, он также сохраняется

системой со статусом «Требуется подписать». Не подписанный документ

не будет опубликован. Важно следить за статусом файлов.

13

14.

Публикация документов (файлов)После публикации файл можно:

Переместить в другой раздел и изменить его любые атрибуты: отчетный

период, ..

Удалить

Сам файл заменить нельзя.

Часто встречается ситуация, когда при публикации по ошибке выбрали не

тот тип файла. Тип файла можно поменять без удаления файла и

размещения нового.

Для редактирования атрибутов или удаления файла нажмите на строку с

файлом, вызвав окно Редактирование документа:

14

15.

Раскрытие документов, состоящих изнескольких файлов

В принципе, и ранее Банк России давал адресные разъяснения о том, что документ,

состоящий из нескольких файлов, следует раскрывать одним файлом, объединяя

информацию в архив или в общий файл. Теперь это закреплено нормактом :

«1.6-2 В случаях, когда эмитент в соответствии с требованиями

настоящего Положения обязан опубликовать на странице в сети

«Интернет» текст документа, состоящего из нескольких частей или

включающего в себя в качестве приложений иные документы, либо

раскрытие которого должно осуществляться вместе с иными

документами, на странице в сети «Интернет» публикуется один

файл-архив, содержащий все части документа, приложения к нему,

а также публикуемые вместе с ним иные документы.»

+7 (495) 787-52-13

15

e-disclosure.ru

16.

Ссылка на страницу агентства (п. 1.7)Эмитент, ценные бумаги которого допущены к организованным торгам (за

исключением эмитента, являющегося субъектом малого или среднего

предпринимательства, или иностранного эмитента, в том числе международной

финансовой организации, у которого к организованным торгам допущены только

облигации) , должен разместить ссылку на страницу в сети "Интернет", на которой

осуществляется опубликование информации эмитента, на странице эмитента в сети

"Интернет", электронный адрес которой включает доменное имя, права на которое

принадлежат:

- эмитенту; или

- контролирующему

организации; или

эмитента

лицу

или

подконтрольной

эмитенту

- организации, подконтрольной контролирующему эмитента лицу.

При этом Положение 714-П не конкретизирует, на какой именно странице сайта

эмитента (или иных) лиц должна быть указанная ссылка. В более ранних версиях

Положения о раскрытии было требование размещать такую ссылку на главной

странице сайта либо на любой из страниц «второго» уровня.

В соответствии с п. 3 ст.7 Закона №208-ФЗ, «Организация размещает на

собственном сайте в … сети "Интернет" информацию о месте раскрытия

консолидированной финансовой отчетности в случае размещения (опубликования)

этой отчетности в ином, отличном от собственного сайта организации, месте.»

+7 (495) 787-52-13

16

e-disclosure.ru

17.

Банковские реквизиты и стоимостьизготовления копий документов (п. 1.9)

Стоимость изготовления копий документов не должна превышать прямых и

непосредственных затрат на их изготовление, может включать в себя стоимость

расходных материалов и стоимость отправки (почтой, по электронным каналам ,

курьером). По практике споров с акционерами, нельзя включать в стоимость

расходы на оплату труда сотрудников, уровень рентабельности (т.к. это не

предмет коммерческой деятельности)

Как правило, Банк России начинает изучать «правильность» определения такой

стоимости при наличии жалобы заинтересованного лица. При «правильном»

расчёте стоимость изготовления копий за лист вряд ли будет выражена круглым

числом и превышать ~5 рублей за лист.

Часто допускаются ошибки в банковских реквизитах (неточное название банка)

Если копии предоставляются бесплатно, пишите на сайте «копии документов

по запросу заинтересованных лиц предоставляются бесплатно»

Требование раскрывать банковские реквизиты действует для эмитентов,

которые обязаны осуществлять раскрытие информации в соответствии с

пунктом 4 статьи 30 ФЗ«О рынке ценных бумаг»

Частая ошибка – указывается стоимость с НДС , однако изготовление

копий документов не является предметом коммерческой деятельности

тел. +7 (921) 304-20-61

17

www.corsec.ru

18.

Приоритетность раскрытия в Ленте (п. 1.10,п. 2.1)

Если какая-либо информация должна быть раскрыта в Ленте новостей,

раскрытие её иными способами до раскрытия в Ленте не допускается

Часто встречаются ситуации, когда пресс-служба компании, либо её крупный

акционер несогласованно начинают распространять информацию до раскрытия

в Ленте новостей – например, размещают на сайте, распространяют среди

СМИ.

Рекомендуется иметь чёткий медиа-план раскрытия любой значимой

информации, здесь может использоваться наша услуга «Раскрытие под

эмбарго»

Обратите внимание: В случае если работники или должностные лица

эмитента, до опубликования в ленте новостей сообщения, комментируют в СМИ

решения, принятые органами управления эмитента и подлежащие в

соответствии с настоящим Положением раскрытию путем опубликования

сообщения в ленте новостей, эмитент в срок не позднее 1 рабочего дня,

следующего за днем, когда он узнал об опубликовании комментария работника

или должностного лица эмитента в СМИ, обязан опубликовать в ленте новостей

сообщение о принятых органами управления эмитента решениях независимо от

наступления срока, установленного настоящим Положением для опубликования

сообщения об указанных решениях в ленте новостей.

тел. +7 (921) 304-20-61

18

www.corsec.ru

19.

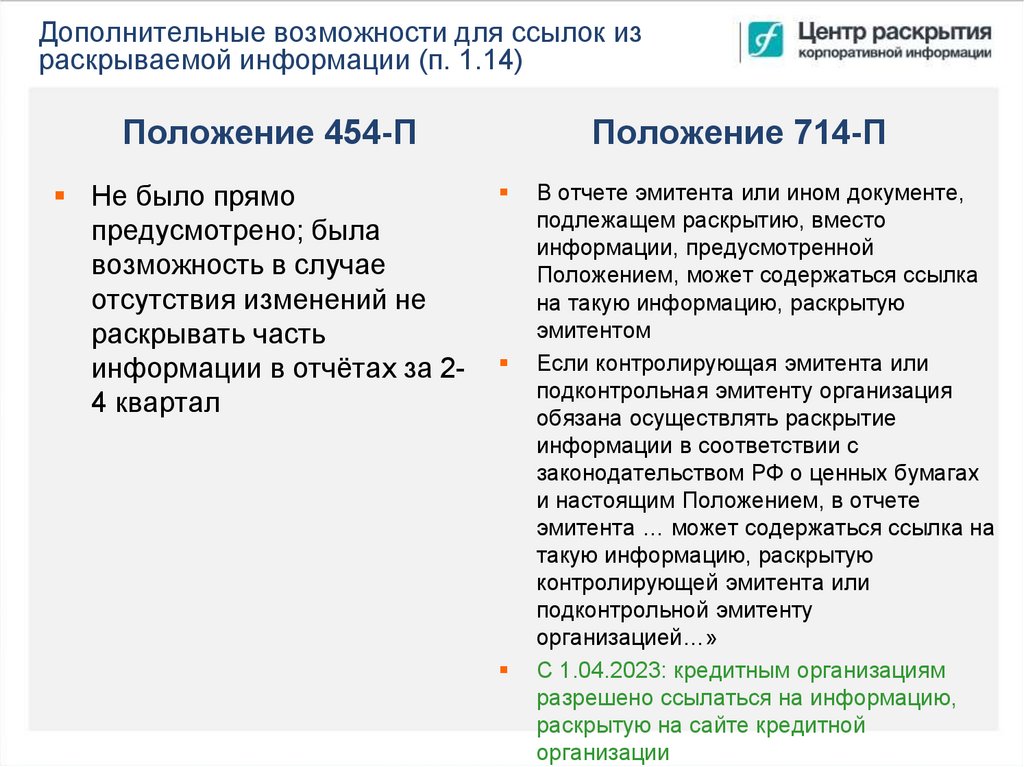

Дополнительные возможности для ссылок израскрываемой информации (п. 1.14)

Положение 454-П

Не было прямо

предусмотрено; была

возможность в случае

отсутствия изменений не

раскрывать часть

информации в отчётах за 24 квартал

тел. +7 (921) 304-20-61

Положение 714-П

В отчете эмитента или ином документе,

подлежащем раскрытию, вместо

информации, предусмотренной

Положением, может содержаться ссылка

на такую информацию, раскрытую

эмитентом

Если контролирующая эмитента или

подконтрольная эмитенту организация

обязана осуществлять раскрытие

информации в соответствии с

законодательством РФ о ценных бумагах

и настоящим Положением, в отчете

эмитента … может содержаться ссылка на

такую информацию, раскрытую

контролирующей эмитента или

подконтрольной эмитенту

организацией…»

С 1.04.2023: кредитным организациям

разрешено ссылаться на информацию,

раскрытую на сайте кредитной

www.corsec.ru

19 организации

20.

Изменение или корректировка информации,ранее раскрытой в Ленте новостей – изменение!

п. 1.16 Положения о раскрытии информации дает эмитенту право изменить

(скорректировать) информацию, содержащуюся в ранее опубликованном

им в ленте новостей сообщении, путем опубликования в ленте новостей

нового (другого) сообщения, которое должно содержать:

указание на то, что оно публикуется в порядке изменения (корректировки)

информации, содержащейся в ранее опубликованном сообщении;

ссылку на ранее опубликованное сообщение, информация в котором

изменяется (корректируется);

полный текст публикуемого сообщения с учетом внесенных изменений;

краткое описание внесенных изменений и причин, послуживших основанием

для их внесения

При этом в открывающийся пользователю шаблон автоматически

подставляется ссылка на корректируемое сообщение, а также указание

на то, что сообщение публикуется в порядке корректировки. Полный текст

публикуемого сообщения с учетом внесенных изменений, а также краткое

описание внесенных изменений необходимо добавить в шаблон

самостоятельно. Обратите внимание, с 1.10.2021 нужно также объяснять

причины для внесения изменений

Оленьков Д.Н.

20

e-disclosure.ru

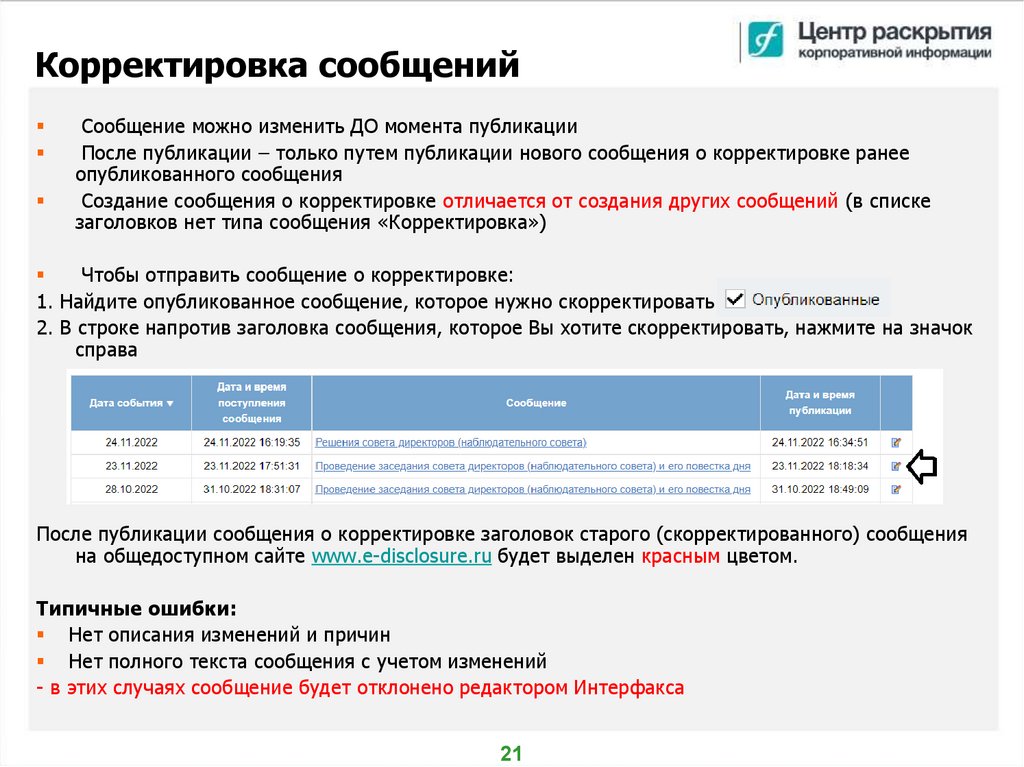

21.

Корректировка сообщенийСообщение можно изменить ДО момента публикации

После публикации – только путем публикации нового сообщения о корректировке ранее

опубликованного сообщения

Создание сообщения о корректировке отличается от создания других сообщений (в списке

заголовков нет типа сообщения «Корректировка»)

Чтобы отправить сообщение о корректировке:

1. Найдите опубликованное сообщение, которое нужно скорректировать

2. В строке напротив заголовка сообщения, которое Вы хотите скорректировать, нажмите на значок

справа

После публикации сообщения о корректировке заголовок старого (скорректированного) сообщения

на общедоступном сайте www.e-disclosure.ru будет выделен красным цветом.

Типичные ошибки:

Нет описания изменений и причин

Нет полного текста сообщения с учетом изменений

- в этих случаях сообщение будет отклонено редактором Интерфакса

21

22.

Корректировка списка аффилированных лиц,годового отчёта , отчета эмитента (п. 1.16)

Положение 454-П

Положение 714-П

Установлена общая, единообразная

Для САЛ – регулирование

процедура внесения изменений в

отсутствовало

САЛ, ГО, Отчёт эмитента:

Для ГО – требовалось

1) в дополнение к ранее раскрытому

утверждение

документу раскрывается «текст

«дополнительного»

документа, содержащий измененную

документа на уровне СД

(скорректированную) информацию»

(НС), и его раскрытие в

2) требования к тексту такого

дополнение к старому тексту документа аналогичны

Для ЕЖО – замена старого существовавшим ранее требованиям к

тексту документа, содержащем

ЕЖО на новый, +

размещение сообщения об информацию об изменении годового

отчета

изменении текста ЕЖО

3) раскрытие какой-либо информации в

Ленте не требуется

4) Изменения в ГО должны

утверждаться СД (НС)

тел. +7 (921) 304-20-61

22

www.corsec.ru

23.

Уточнение порядка корректировкидокументов

Положение 714-П ранее не описывало порядок внесения

корректировок в раскрытые документы, кроме ОЭЦБ, ГО и САЛ. С

1.04.2023 такой порядок появился, но только если документ

полностью или частично не поддается прочтению:

«1.16-1 В случае если эмитент обнаружил, что в тексте электронного образа документа, опубликованного им на

странице в сети «Интернет», содержится информация, которая не поддается прочтению, эмитент взамен ранее

опубликованного образа документа публикует на странице в сети «Интернет» электронный образ указанного

документа, позволяющего в полном объеме прочитать текст документа и распознать его реквизиты (далее –

измененный электронный образ документа). Одновременно с публикацией измененного электронного образа

документа эмитент раскрывает на странице в сети «Интернет» сообщение о замене ранее опубликованного

документа. В сообщении о замене ранее опубликованного документа должны быть указаны:

наименование документа, взамен электронного образа которого публикуется изменённый электронный образ

документа;

отчетный период, за который он составлен (если применимо);

дата раскрытия документа, взамен электронного образа которого публикуется измененный электронный образ

документа;

дата раскрытия измененного электронного образа документа;

указание на то, что настоящий документ опубликован в силу наличия в ранее опубликованном на странице в сети

«Интернет» документе информации, которая не поддается прочтению.

Измененный электронный образ документа и сообщение о замене ранее опубликованного документа должны быть

доступны на странице в сети «Интернет» с даты их опубликования на странице в сети «Интернет» и до

истечения срока, установленного настоящим Положением для обеспечения доступа к тексту документа, взамен

электронного образа которого опубликован измененный электронный образ документа.»

+7 (495) 787-52-13

23

e-disclosure.ru

24.

Замена нечитаемого документа/файла (1)С 01.04.2023 Положением о раскрытии (пункт 1.16(1) предусмотрена

замена документа, «не поддающегося прочтению»

В Личном кабинете реализована функция замены нечитаемого файла

«в один клик»

Справа от каждого опубликованного файла добавлен соответствующий

значок:

Функционал позволяет одновременно:

загрузить новый файл

удалить старый файл (на выбор – можно не удалять)

автоматически сформировать сообщение о замене документа.

Сообщение о замене документа будет размещено на странице эмитента в

том же разделе, где был размещен исходный и исправленный файлы.

24

25.

Замена нечитаемого документа/файла (2)Все реквизиты нового файла автоматически заполнятся данными старого файла

Шаблон сообщения о замене документа заполнится также автоматически

Вам требуется только прикрепить исправленный файл, проверить данные и

подписать.

ВАЖНО: Функционал предназначен только для замены не поддающихся прочтению

документов – например, вследствие плохого качества сканирования.

25

26.

Общие замечания по корректировкамПункт 1.16-1 формально применяется только в случае , если первоначально

размещённый документ представляет из себя нечитаемый сканированный

образ. При этом Положение допускает раскрытие любых документов в виде

сканированных образов, КРОМЕ отчёта эмитента ценных бумаг.

Положение не регулирует вопрос исправления ошибок в ранее размещённых

документах, кроме САЛ, ГО и отчёта эмитента, то есть неясно, как действовать

в случае , если была раскрыта отчётность по МСФО или РСБУ с ошибками.

Однако мы полагаем, что в такой ситуации можно действовать по аналогии с

требованиями п. 1.16-1 по замене нечитаемого файла.

При замене нечитаемого файла необходимо, как мы видим из п. 1.16-1,

дополнительно раскрыть сообщении о замене ранее опубликованного

документа. Обратите внимание, что раскрытие следует осуществлять НЕ В

ЛЕНТЕ НОВОСТЕЙ – здесь термин «сообщение» Банк России не вполне

корректно применяет к документу, который размещается в виде файла на

странице в сети Интернет.

тел. +7 (921) 304-20-61

26

www.corsec.ru

27.

Некоторые особенности раскрытияинформации в ходе эмиссии ценных бумаг

В соответствии с п. 1.13 Положения о раскрытии 714-П, в случае, если эмитент

осуществляет эмиссию по открытой подписке или с проспектом, и в

соответствии с требованиями Стандартов эмиссии 706-П или ФЗ о РЦБ №39-ФЗ

обязан описать в решении о выпуске, программе облигаций или документе,

содержащем условия размещения ценных бумаг, порядок раскрытия какой-либо

информации, раскрытие которой формально НЕ предусмотрено Положением

714-П, такой порядок должен обязательно включать раскрытие информации в

Ленте новостей в срок не позднее 5 рабочих дней с даты наступления события,

влекущего возникновение обязанности по раскрытию информации.

Примеры из Стандартов эмиссии 706-П:

-

Итоги осуществления преимущественного

допэмиссии акций (п. 30.15);

-

Информация о порядке и условиях досрочного погашения облигаций (п.

32.14.4);

-

Информация об итогах досрочного погашения облигаций, в том числе о

количестве досрочно погашенных облигаций (п. 32.14.5).

тел. +7 (921) 304-20-61

27

права

при

размещении

www.corsec.ru

28.

Раскрытие оперативной информации всоответствии с Главой 65 Положения

714-п

Оленьков Д.Н.

e-disclosure.ru

29.

Раскрытие дополнительных сведенийГлава 65 Положения 714-п требует раскрывать ПАО и

непубличными АО, осуществившими публичное размещение

облигаций, следующую информацию:

- о приобретении акционерным обществом более 20 процентов

голосующих акций другого акционерного общества;

- об изменении адреса страницы в сети "Интернет", используемой

акционерным обществом для раскрытия информации;

- о проведении (созыве) общего собрания акционеров

акционерного общества;

- о планируемой дате направления заявления о внесении в единый

государственный реестр юридических лиц записей, связанных с

реорганизацией, прекращением деятельности или ликвидацией

акционерного общества.

тел. +7 (921) 304-20-61

29

www.corsec.ru

30.

Приобретение акционерным обществомболее 20% другого АО

Следует ли раскрывать информацию каждый раз, когда

приобретается пакет акций АО свыше 20%? Например , при

увеличении пакета с 24 до 45%?

Позиция ЦБ: Да, следует

Следует ли раскрывать информацию о приобретении более 20% АО

– нерезидента?

Позиция ЦБ: Нет, не следует

Оленьков Д.Н.

30

www.corsec.ru

31.

Сообщение о планируемой дате направлениязаявлений в ЕГРЮЛ

сообщение о планируемой дате направления заявлений о внесении

в ЕГРЮЛ записей, связанных с реорганизацией или прекращением

деятельности юрлица:

«65.5. В сообщении о планируемой дате направления заявления о внесении в единый

государственный реестр юридических лиц записей, связанных с реорганизацией, прекращением

деятельности или ликвидацией акционерного общества, должны быть указаны:

- планируемая дата направления акционерным обществом заявления о внесении в единый

государственный реестр юридических лиц соответствующей записи;

- сведения о записи в едином государственном реестре юридических лиц, заявление о внесении

которой планирует направить акционерное общество (запись о государственной регистрации

юридического лица, создаваемого в результате (путем) реорганизации; запись о прекращении

деятельности юридического лица в связи с его реорганизацией; запись о ликвидации юридического

лица);

- основание для внесения в единый государственный реестр юридических лиц соответствующей

записи.

Раскрытие сведений, предусмотренных настоящим пунктом, должно осуществляться акционерным

обществом путем опубликования сообщения об указанных сведениях в ленте новостей не позднее

чем за 4 рабочих дня до даты направления акционерным обществом в орган, осуществляющий

государственную регистрацию юридических лиц, заявления о внесении в единый государственный

реестр юридических лиц соответствующей записи.

Оленьков Д.Н.

31

www.corsec.ru

32.

Сообщение о планируемой дате направления заявлений овнесении в ЕГРЮЛ записей, связанных с реорганизацией

или прекращением деятельности юрлица

С учетом того, что на Московской бирже сделки заключаются таким образом, что

расчеты по сделкам осуществляются через n дней после ее совершения, бирже,

естественно, необходимо знать заранее о планируемой реорганизации или

ликвидации компании – с тем, чтобы предупредить возможность заключать сделки с

акциями несуществующего юридического лица, а также для того, чтобы при

реорганизации путем выделения была возможность заранее приостановить торги

ценными бумагами (как в ситуации с Саратовэнерго и Самараэнерго в апреле 2006г.)

Исходя из смысла п. 65.5 Положения, раскрывается информация о планируемом

внесении в ЕГРЮЛ именно тех записей, которые вносятся в ЕГРЮЛ на «финальном»

этапе реорганизации или ликвидации:

запись о государственной регистрации юридического лица, создаваемого в

результате (путем) реорганизации;

запись о прекращении деятельности юридического лица в связи с его

реорганизацией;

запись о ликвидации юридического лица

Таким образом, не требуется заранее раскрывать информации о планируемом

направлении в ЕГРЮЛ уведомления о начале процедуры реорганизации или

ликвидации, а также в связи с составлением промежуточного ликвидационного

баланса.

Оленьков Д.Н.

32

www.corsec.ru

33.

Изменение адреса страницы в сети ИнтернетС учетом того, что положение о раскрытии информации требует использовать для

раскрытия страницу в сети интернет аккредитованного информационного агентства,

следует раскрывать информацию только в случае смены эмитентом

аккредитованного агентства

При изменении адреса страницы «официального» сайта или при отказе от

добровольного раскрытия информации на собственном официальном сайте,

общество не обязано раскрывать информацию об изменении адреса страницы в сети

Интернет

Если вы получили в Интерфаксе «красивый» домен третьего уровня, например,

emitent.e-disclosure.ru, то поскольку старый адрес по-прежнему работает и

поддерживается, раскрывать информацию об изменении адреса страницы не

обязательно.

Оленьков Д.Н.

33

www.corsec.ru

34.

Домен 3 уровня (персонализация адреса сайта)Это - возможность выбрать короткое "красивое" имя для страницы на нашем сайте

– домен третьего уровня (например, emitent.e-disclosure.ru)

Если вы используете наш сайт для информирования акционеров в соответствии с

ФЗ «Об акционерных обществах», рекомендуем подключать домен третьего

уровня, так как это упрощает доступ акционерам к вашей информации.

Если ваши ценные бумаги обращаются на бирже - на собственном сайте вы можете

сделать «красивую» гиперссылку на сайт аккредитованного агентства (обязанность

разместить ссылку предусмотрена п. 1.7 Положения №714-П)

Вы сами выбираете имя страницы

Право на использование доменного имени принадлежит вашей компании

Все ранее размещенные документы станут доступны по новому адресу

автоматически. Старый адрес продолжит действовать параллельно.

тел. +7 (921) 304-20-61

34

e-disclosure.ru

35.

Изменения при раскрытии дополнительныхсведений в новой редакции Положения

Сообщения и существенные факты с информацией о раскрытии

документа

создавали

в

пиковые

даты

раскрытия

«информационный шум» в Ленте новостей

С 1.10.2021 все такие сообщения (о раскрытии годового отчета,

бухгалтерской отчетности, списков аффилированных лиц) и

сущфакты ( о раскрытии отчёта, консолидированной

финансовой отчетности ) отменяются.

Оленьков Д.Н.

35

www.corsec.ru

36.

Особенности раскрытия информации вформе существенных фактов в

соответствии с новой редакцией

Положения 714-п . Отличия от

Положения 454-п

Оленьков Д.Н.

e-disclosure.ru

37.

Срок раскрытия существенных фактовКак и раньше, раскрытие информации в форме сообщения о

существенном

факте

должно

осуществляться

путем

опубликования сообщения о существенном факте в ленте

новостей в срок не позднее 1 рабочего дня с момента

наступления существенного факта, в ленте новостей

уполномоченного агентства

Из положения исключено требование раскрывать сущфакты

на странице в сети Интернет в срок два дня с даты их

возникновения – поскольку обязанность по раскрытию

сущфактов в сети Интернет лежит на информагентстве и

установлена Техническими условиями, согласованными

Банком России

Оленьков Д.Н.

37

e-disclosure.ru

38.

Требования к оформлению текста сущфактаС 1.10.2021 были изменены требования к оформлению

шаблона сущфакта в Приложении №1 к Положению. Эти

изменения необходимо учитывать при их документарном

оформлении:

Сокращённое фирменное наименование не указывается

Вместо «места нахождения» указывается адрес эмитента,

указанный в ЕГРЮЛ

Изменены подписи к полям раздела №1 сущфакта –

аббревиатуры ОГРН и ИНН расшифровываются

Оленьков Д.Н.

38

e-disclosure.ru

39.

Объединение сущфактовВ соответствии с п. 12.6 Положения 454-п, было установлено,

что «В случае если наступление одного и того же … требует

его раскрытия в форме нескольких сообщений о

существенных фактах, на такие существенные факты может

быть составлено одно сообщение с указанием всех

наименований существенных фактов, сведения о которых

включаются в такое сообщение.»

Нечеткие требования к порядку объединения приводят к

многочисленным ошибкам: эмитенты пытаются объединить

сущфакты, появляющиеся в разные даты, путают содержание

объединяемых сущфактов.

Технически невозможно выбрать корректное количество

заголовков в Ленте новостей при объединении, так как

определенный регулятором формат предполагает наличие в

тексте сущфакта только одного идентификатора.

С 1.10.2021 объединения сущфактов не предусматривается

Оленьков Д.Н.

39

e-disclosure.ru

40.

Объединение сущфактов - следствиеИз-за того, что объединение сущфактов теперь не

предусмотрено положением, необходимо, например, учесть,

что если по решению собрания выплачиваются дивиденды и

по обыкновенным, и по привилегированным акциям, то это –

два сущфакта, а не один (как раньше), поскольку факты

относятся к формально различным выпускам ценных бумаг.

Оленьков Д.Н.

40

e-disclosure.ru

41.

Оформление сообщений приих раскрытии в Ленте новостей

Отсутствие жестко установленной формы для каждого существенного факта не

означает, что при его документарном оформлении и при раскрытии его в Ленте

новостей он может содержательно выглядеть произвольным образом.

В Положении о раскрытии №714-п эта позиция прямо следует из п. 1.4:

«Рекомендуемый образец сообщения, публикуемого эмитентом в соответствии

с настоящим Положением, в том числе сообщения о существенном факте,

приведен в приложении 1 к настоящему Положению.»

Таким образом, каждый существенный факт должен содержать четыре

обязательных блока:

- заголовок;

- Общие сведения;

- Содержание сообщения;

- Реквизиты подписи

Оленьков Д.Н.

41

e-disclosure.ru

42.

Реквизиты подписи сообщенияв Ленте новостей

Указание реквизитов подписи должностного лица (должность,

фамилия и инициалы, дата подписания), которое подписало

«бумажный» текст сообщения, является при раскрытии в Ленте

новостей обязательными.

Совершенно необязательно оформлять ключ электронной подписи

для раскрытия информации на то лицо, которое подписывает

сообщения о существенных фактах в документарном виде –

поскольку для оформления ключа электронной подписи лицо

должно иметь право осуществлять действия по раскрытию

информации от имени эмитента, что не тождественно подписанию

раскрываемых документов.

С 1.04.2023: необходимо раскрываться только с использованием

электронной подписи, кроме нерезидентов

Оленьков Д.Н.

42

e-disclosure.ru

43.

АнкетаПочему важно поддерживать анкету в актуальном состоянии:

Часть данных отображается на карточке компании на «открытом»

сайте e-disclosure.ru в публичном доступе (наименование, адреса,

руководитель*, регистратор)

Данные используются при формировании шаблонов сообщений

(общие сведения, подпись)

Контактные данные используются Интерфаксом для связи с

компанией: уведомления и оперативные вопросы по публикациям,

оплате счетов, уведомления о предстоящем отключении услуг,

информационные рассылки

*по запросу общества сведения о руководителе можно не отображать на публичном сайте

тел. +7 (921) 304-20-61

29

www.corsec.ru

44.

Изменение анкетных данныхКонтактное лицо (поле 15 анкеты)

Есть основной контакт и возможность добавить до 4 дополнительных контактных

лиц. Полномочия каждого контактного лица должны быть подтверждены

доверенностью. Изменения по контактным лицам без подтверждающих документов

отклоняются. Загрузить копию доверенности (с последующей досылкой оригинала)

можно кнопкой внизу анкеты:

Иные лица, уполномоченные на подписание сообщений (поле 32 анкеты)

Лицо подписывает печатную форму сообщения

Лицо указывается в шаблоне сообщения в разделе 3 (Подпись)

Можно добавить до 4 уполномоченных подписантов в анкету

По нашему мнению, лицо, подписывающее печатную форму сообщения и лицо,

подписывающее сообщение электронной подписью при публикации в агентстве –

могут быть разными лицами

Если в обществе назначен новый руководитель, который еще не внесен в ЕГРЮЛ,

его можно временно внести в п. 32 анкеты, чтобы добавить его в шаблон

сообщения

тел. +7 (921) 304-20-61

www.corsec.ru

29

45.

Анкета. Адрес ЕГРЮЛПоле Адрес ЕГРЮЛ (поле 3.а анкеты)

Обновляется ежедневно автоматически.

Адрес используется при формировании шаблона сообщения (общие

сведения)

Если заполненный адрес по вашему мнению некорректен, можно поднять

флажок «Обновлять вручную» и заполнить адрес самостоятельно.

Автоматическое обновление адреса можно заново подключить в любой

момент.

тел. +7 (921) 304-20-61

29

www.corsec.ru

46.

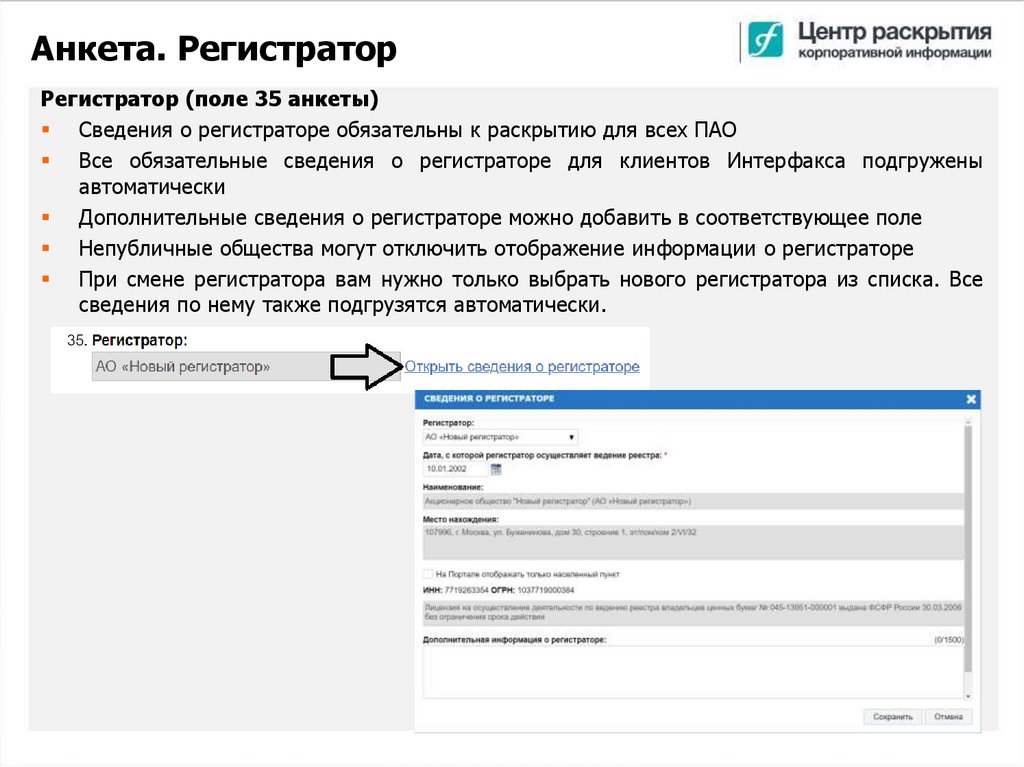

Анкета. РегистраторРегистратор (поле 35 анкеты)

Сведения о регистраторе обязательны к раскрытию для всех ПАО

Все обязательные сведения о регистраторе для клиентов Интерфакса подгружены

автоматически

Дополнительные сведения о регистраторе можно добавить в соответствующее поле

Непубличные общества могут отключить отображение информации о регистраторе

При смене регистратора вам нужно только выбрать нового регистратора из списка. Все

сведения по нему также подгрузятся автоматически.

тел. +7 (921) 304-20-61

29

www.corsec.ru

47.

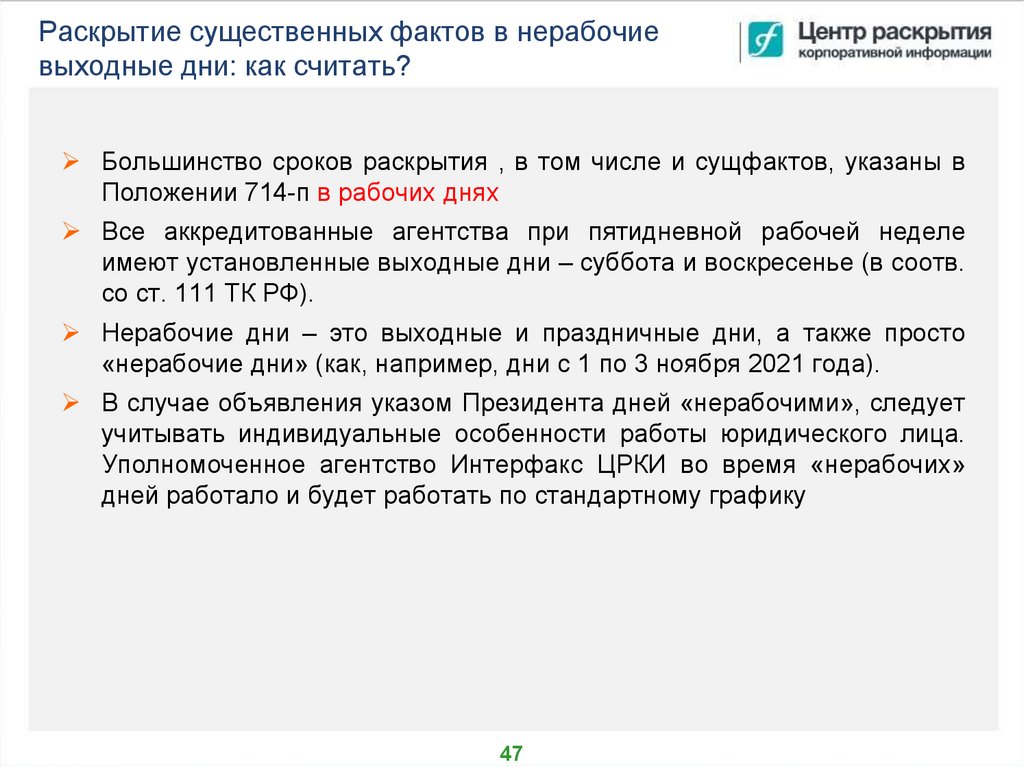

Раскрытие существенных фактов в нерабочиевыходные дни: как считать?

Большинство сроков раскрытия , в том числе и сущфактов, указаны в

Положении 714-п в рабочих днях

Все аккредитованные агентства при пятидневной рабочей неделе

имеют установленные выходные дни – суббота и воскресенье (в соотв.

со ст. 111 ТК РФ).

Нерабочие дни – это выходные и праздничные дни, а также просто

«нерабочие дни» (как, например, дни с 1 по 3 ноября 2021 года).

В случае объявления указом Президента дней «нерабочими», следует

учитывать индивидуальные особенности работы юридического лица.

Уполномоченное агентство Интерфакс ЦРКИ во время «нерабочих»

дней работало и будет работать по стандартному графику

Оленьков Д.Н.

47

e-disclosure.ru

48.

Технические моменты раскрытияинформации в Ленте новостей

Оленьков Д.Н.

e-disclosure.ru

49.

Публикация сообщений. Статусы (1)Любое созданное сообщение должно отображаться в списке сообщений.

Если вы отправляли сообщение и не видите его в любом статусе, значит, сообщение не

было создано и отправлено. Следует повторить отправку.

Неопубликованные = сообщение находится в обработке

Это статус сообщения сразу после успешной отправки.

Сообщение отправлено и находится в очереди на проверку (до 60 или 15

минут в рабочее время).

Если зайти в сообщение и нажать кнопку «Обновить», сообщение будет заново

отправлено в Интерфакс, отсчет времени на проверку начнется заново.

Если не меняете текст, так делать не нужно.

49

50.

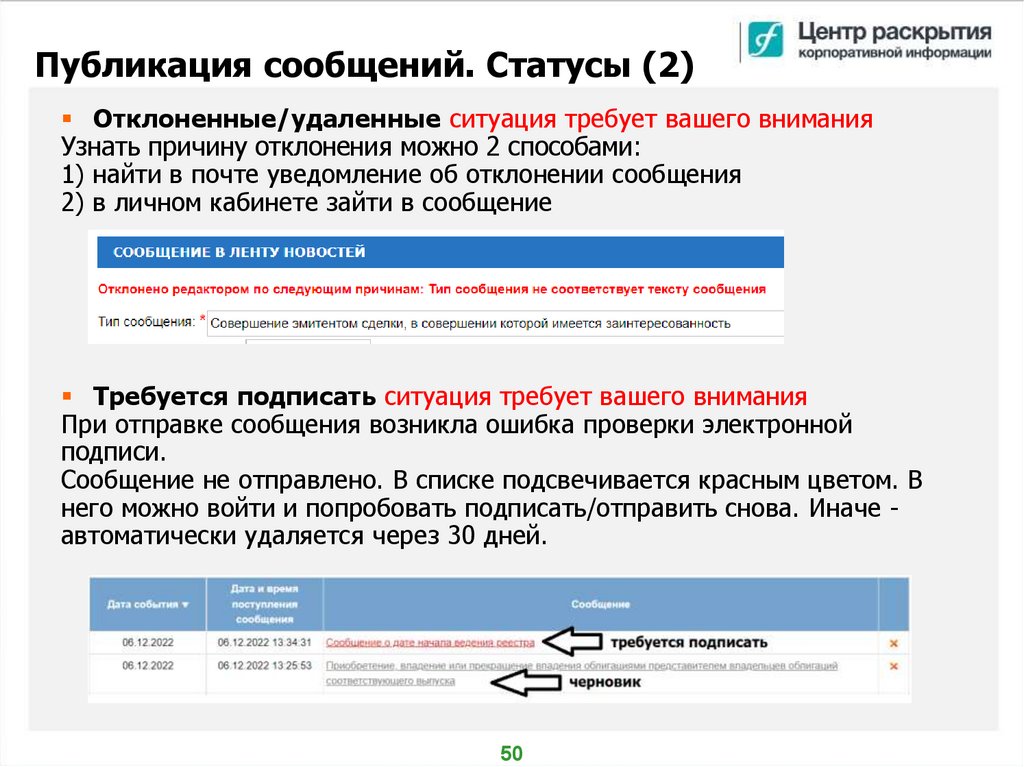

Публикация сообщений. Статусы (2)Отклоненные/удаленные ситуация требует вашего внимания

Узнать причину отклонения можно 2 способами:

1) найти в почте уведомление об отклонении сообщения

2) в личном кабинете зайти в сообщение

Требуется подписать ситуация требует вашего внимания

При отправке сообщения возникла ошибка проверки электронной

подписи.

Сообщение не отправлено. В списке подсвечивается красным цветом. В

него можно войти и попробовать подписать/отправить снова. Иначе автоматически удаляется через 30 дней.

50

51.

Публикация сообщений. Статусы (3)Черновик

Вы можете начать заполнять сообщение и вернуться к нему позднее.

Или: один сотрудник заполняет шаблон сообщения, а другой подписывает

сообщение электронной подписью.

В списке сообщений черновик выделен серым цветом, см. предыдущий

слайд. Неподписанный черновик удаляется автоматически через 30 дней.

51

52.

Удаление/исключение сообщений (1)Технические условия (регламент) определяют следующее:

Агентство обязано обеспечивать доступ к опубликованным сообщениям в ленте новостей не

менее 1 года со дня их опубликования, если больший срок не установлен законодательством

(п. 3.16)

Опубликованное сообщение может быть исключено агентством из публичного доступа на

основании заявления Субъекта раскрытия информации, если сообщение содержит (п. 4.2 и 3.4):

1) персональные данные физического лица, не подлежащие в соответствии с

законодательством Российской Федерации публичному распространению без его

согласия;

2) признаки пропаганды насильственного свержения власти;

3) признаки пропаганды совершения противоправных действий;

4) признаки наличия оскорбительных высказываний в адрес юридических и (или)

физических лиц;

5) сведения, не связанные с Субъектом раскрытия информации и (или) содержащие

сведения о третьих лицах, за исключением случаев, предусмотренных

законодательством Российской Федерации;

6) информацию, попадающую под действие Федерального закона от 13 марта 2006 года

№ 38-ФЗ «О рекламе»;

7) иную информацию, раскрытие которой не допускается в соответствии с

законодательством Российской Федерации.

Агентство, исключившее сообщение из публичного доступа, оповещает остальные

аккредитованные агентства, после чего другие агентства обязаны также исключить сообщение.

52

53.

Удаление/исключение сообщений (2)Вместе с тем, Постановление Правительства № 351 от 12.03.2022 разрешает любому

эмитенту закрывать любую информацию, раскрытую с 1.01.2019.

Исключение сообщений из архива по причинам, предусмотренным Постановлением №351,

Техническими условиями формально не предусмотрено.

Для агентства это трудоемкая процедура, массовое удаление сообщений не заложено в

архитектуру системы и не может быть полностью автоматизировано.

Практический смысл удаления сообщений с сайта агентства нам также представляется

сомнительным: ленты информагентств ретранслируются во множество источников

(коммерческие агрегаторы бизнес информации, телеграм-боты и т.д), а информация

проиндексирована и сохранена в кэш поисковыми системами. «Цифровой след» в любом

случае останется.

По итогам обширной дискуссии с Банком России и представителями агентств, в ходе

которой звучали самые разные предложения (включая полное закрытие архивов агентств),

в настоящее время:

Согласно письму Банка России от 22.11.2022 по письменному заявлению эмитента

Интерфакс-ЦРКИ исключает сообщения, опубликованные более 1 года назад, бесплатно.

Стоимость исключения 1 сообщения, опубликованного менее 1 года назад: 264 руб. с

НДС.

Взаимодействие по исключению сообщений между агентствами не осуществляется.

Технические возможности системы позволяют Интерфаксу хранить исключенное

сообщение без ограничения срока давности и в любой момент восстановить его в

публичном доступе по заявлению эмитента.

53

54.

Удаление/исключение сообщений (3)Компромиссный вариант: чтобы убрать архив сообщений со страницы

компании, в разделе Настройки личного кабинета нужно выбрать

отображение сообщений за последние 13 месяцев. Более ранние сообщения

не будут видны в карточке компании.

54

55.

Единое окно с центральным депозитарием(НРД).

Примерно в 70% случаев информацию сущфакта необходимо передавать в НРД

как сообщение о корпоративном действии. Для этих целей может использоваться

сервис Интерфакса

Совместный проект Национального расчетного депозитария (НРД) и Интерфакса

"Единое окно" был запущен в 2018 году.

Обязанность передавать информацию в НРД есть у всех компаний, у которых в

реестре открыт счет номинального держателя – центрального депозитария, а

также у эмитентов облигаций, в отношении которых центральным депозитарием

(НРД) осуществляется централизованный учет прав.

В настоящее время исполнить обязанность по передаче информации в НРД,

предусмотренную Положением 751-П, можно несколькими способами: через

личный кабинет НРД, через регистратора или через Интерфакс.

Сервис Интерфакса позволяет через привычный интерфейс личного кабинета на

e-disclosure.ru отправить сообщение о корпоративном действии в НРД, используя

ту же электронную подпись, что и для раскрытия информации.

В настоящее время сервисом пользуются порядка 100 клиентов Интерфакс-ЦРКИ.

Преимуществом сервиса Интерфакса является простота, прозрачность процесса

обработки информации и возможность подтвердить момент отправки информации

в НРД. По каждому этапу клиент получает email уведомление со статусом

сообщения.

Стоимость услуги: 21000 руб. в год без НДС

+7 (495) 787-52-13

55

e-disclosure.ru

56.

Единое окно с центральным депозитарием(НРД). Планируемые изменения.

В последние несколько лет развитие проекта

структурированных форматов сообщений от ЦБ.

сдерживалось

отсутствием

Банк России анонсировал доработку форматов до конца 1 полугодия 2023г.

Несмотря на то, что в обозначенный срок этого не произошло, мы уверены, что в

ближайшее время форматы будут предоставлены.

Внедрение структурированных форматов сообщений позволит кардинально

упростить для эмитентов процедуру отправки сообщений в НРД через Интерфакс.

Уже сейчас доступен один объединенный «пилотный» сущфакт и сообщение о

корпоративном действии для эмитентов облигаций – о выплаченных доходах (п.

26.4 Положения 714-П и п. 14.4 Положения 751-П).

При раскрытии сообщения о выплаченных доходах и иных выплатах по

облигациям вы можете, заполнив одну форму, одновременно создать

сообщение для ленты новостей Интерфакса и сообщение о корпоративном

действии для НРД.

Сообщение о корпдействии будет автоматически отправлено в НРД после

публикации сообщения в ленте новостей.

Вы можете оформить бесплатное тестовое подключение к сервису «Единое

окно» на 10 дней. Образец заявления находится в разделе Помощь –>

Информация в личном кабинете.

+7 (495) 787-52-13

56

e-disclosure.ru

57.

Мультимедиа (визуализация сообщений)Это - возможность привлечь внимание к своему сообщению и полностью раскрыть

его смысл.

Стандартный формат сообщений, выходящих на лентах аккредитованных агентств,

сильно ограничивает эмитентов в наглядности представления информации. Между

тем - с учетом притока частных лиц на фондовый рынок – активно растет

аудитория e-disclosure.ru, и даже в нынешних условиях эмитенты активно

конкурируют за внимание инвесторов, аналитиков и журналистов. Визуализация

для этого – самый эффективный инструмент.

Инвесторы, аналитики и журналисты хотят читать тексты с графиками,

иллюстрациями и таблицами.

Формат МУЛЬТИМЕДИА позволяет обогатить стандартное сообщение на ленте

новостей дополнительным визуальным контентом, который прикрепляется к

новости в виде файла и становится доступен при открытии сообщения.

Графики, диаграммы, сложные таблицы с данными, иллюстрации, презентации,

форматирование, логотипы – все это теперь доступно для компаний, которые

действительно хотят привлечь к себе внимание рынка и донести до него свою

инвестиционную историю во всех деталях.

Тексты с визуализацией держат внимание читателей дольше на 30-100%, говорят

эксперты.

тел. +7 (921) 304-20-61

57

e-disclosure.ru

58.

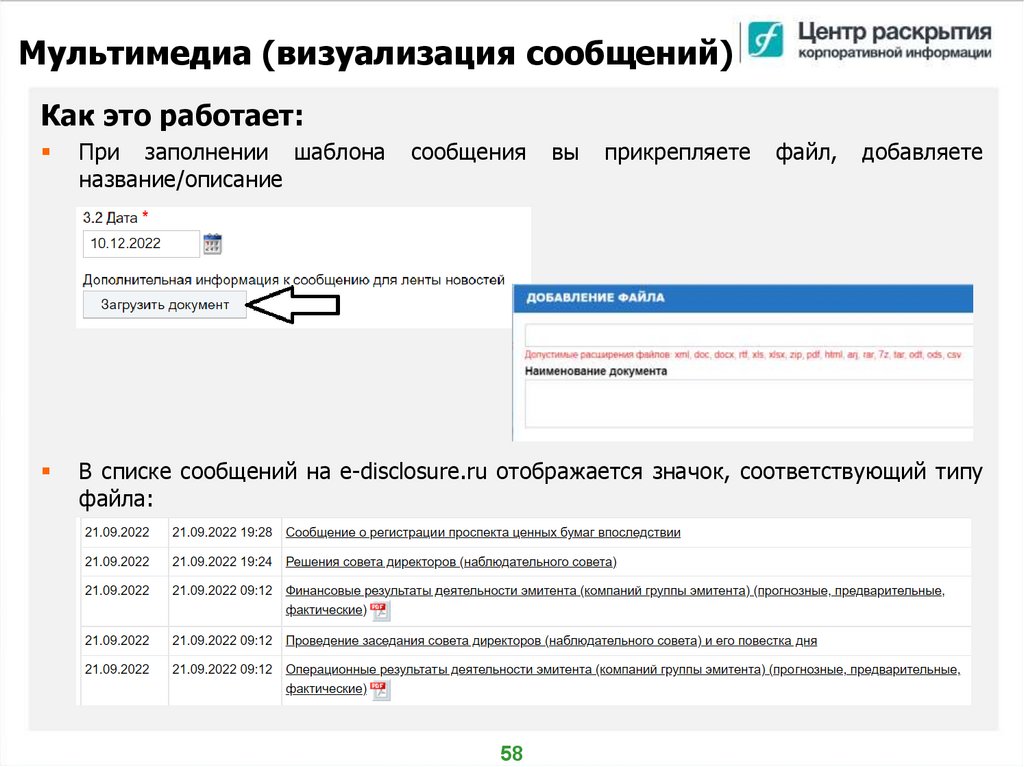

Мультимедиа (визуализация сообщений)Как это работает:

При заполнении шаблона

название/описание

В списке сообщений на e-disclosure.ru отображается значок, соответствующий типу

файла:

тел. +7 (921) 304-20-61

сообщения

58

вы

прикрепляете

файл,

добавляете

e-disclosure.ru

59.

Мультимедиа (визуализация сообщений)На сайте e-disclosure.ru в тексте сообщения отображается введенное название или

описание (если не заполнено – просто название файла) и ссылка для скачивания

Данные о файле отправляются всем подписчикам, подписанным на получение

информации Интерфакс-ЦРКИ

Стоимость услуги: 6000 руб. в год без НДС

тел. +7 (921) 304-20-61

59

e-disclosure.ru

60.

Календарь инвестора (1)Это календарь предстоящих событий, который формируете вы сами: презентации,

собрания, конференц-звонки, выплаты купонов, оферты и т.д.

Отдельный раздел вашей страницы на e-disclosure.ru

Возможность добавить описание и прикрепить файлы по каждому событию

Все события можно редактировать в любой момент времени

Прошедшие события можно не отображать

Стоимость услуги: 5800 руб. в год без НДС

тел. +7 (921) 304-20-61

60

e-disclosure.ru

61.

Календарь инвестора (2)На портале e-disclosure.ru раздел выглядит следующим образом:

тел. +7 (921) 304-20-61

61

e-disclosure.ru

62.

Типичные моменты возникновенияобязанности раскрытия существенных

фактов и некоторые типичные ошибки и

вопросы

Оленьков Д.Н.

e-disclosure.ru

63.

От какой даты следует отсчитывать срок раскрытиясущественного факта?

В Положении о раскрытии информации для каждого существенного факта/сообщения определяется

«момент возникновения», от которого отсчитывается срок раскрытия информации в Ленте, который в

большинстве случаев для информации оперативного характера составляет 1 рабочий день с даты

возникновения события.

Таким образом, надлежащим будет являться раскрытие сообщения:

в день наступления (возникновения) события

на следующий день, после наступления (возникновения) , при этом эмитент может направить

сущфакт в агентство как минимум до 18-00 Московского времени ( в Интерфакс ЦРКИ – до ~19-00

МСК), и оно будет обработано и раскрыто (либо не раскрыто в случае , если агентство в сообщении

обнаружит явные ошибки)

Стандартный срок обработки сообщения – 60 минут, поэтому при том, что агентство Интерфакс

ЦРКИ обрабатывает сообщения до 20-00, при его поступлении после 19-00 нет гарантий его выпуска

в тот же день.

В качестве достаточно типичных «моментов появления» сущ. фактов/событий в новом Положении

встречаются следующие моменты:

Момент истечения срока составления протокола или момент составления протокола, в

зависимости от того, какая из двух дат наступит ранее;

Момент, когда общество получило документ из регистрирующего органа либо регистрирующий

орган разместил информацию на своем официальном сайте, в зависимости от того, какая из двух

дат наступит ранее;

Момент получения письменного уведомления/ информации;

Момент, когда эмитент «узнал или должен был узнать»

Момент направления эмитентом уведомления/заявления

Момент совершения сделки/заключения договора

Оленьков Д.Н.

63

e-disclosure.ru

64.

Составление протоколаТечение срока раскрытия информации начинается с момента составления протокола

собрания (заседания) органа управления эмитента, на котором принято решение,

подлежащее раскрытию, или с даты истечения срока, установленного

законодательством РФ для составления протокола, в зависимости от того, какой из

моментов наступит ранее. Необходимо обратить внимание на то, что для целей

правильного определения даты раскрытия дата принятия соответствующего решения

не имеет значения. А умышленное затягивание составления соответствующего

протокола не может являться основанием для не раскрытия информации, поскольку

при неготовности протокола в срок у АО все равно возникает обязанность раскрыть

информацию «в момент истечения срока составления протокола»:

протокол общего собрания акционеров составляется не позднее 3 рабочих дней

после закрытия общего собрания акционеров (п. 1 ст. 63 ФЗ от 26.12.95 № 208-ФЗ

«Об акционерных обществах»)

протокол заседания совета директоров (наблюдательного совета) акционерного

общества составляется не позднее 3 дней после его проведения (п. 4 ст. 68 ФЗ от

26.12.95 № 208-ФЗ «Об акционерных обществах»)

В то же время, ФЗ об ООО предельных сроков составления протоколов органов

ООО не определяет, относя определение таких сроков на уровень локальных актов

ООО

Оленьков Д.Н.

64

e-disclosure.ru

65.

Регистрация выпусков, проспектов и т.п.С 2007 года отсчет срока раскрытия информации о регистрации выпусков ценных

бумаг осуществляется или с даты получения эмитентом письменного уведомления

регистрирующего органа, или с даты опубликования информации на странице в сети

Интернет регистрирующего органа.

Под датой получения письменного уведомления регистрирующего органа следует

понимать:

А) дату, в которую уполномоченное (по доверенности) лицо эмитента получило в

регистрирующем органе уведомление о регистрации;

Б) дату, в которую уведомление о регистрации бумаг было получено эмитентом по

почте;

В) дату, в которую уведомление регистрации было получено эмитентом посредством

факсимильной либо электронной связи, или через «личный кабинет»

По практике, раньше наступает момент опубликования информации на странице

регистрирующего органа (Банка России, биржи – для биржевых облигаций,

центрального депозитария – для коммерческих облигаций.

Информация о регистрации выпусков и отчетов об итогах выпусков Банком России

доступна здесь: http://cbr.ru/rbr/issue_msg/

Информация о регистрации выпусков биржевых облигаций Московской биржей

доступна здесь: http://www.moex.com/ru/news/ , раздел «Новости листинга»

Оленьков Д.Н.

65

e-disclosure.ru

66.

Момент получения эмитентом письменногоуведомления, момент, когда эмитент «узнал»

Как правило, общество «узнает» о событиях спустя определенное время, по общему

правилу моментом «узнавания» является момент получения документально

подтвержденных оснований.

Типичными ситуациями, влекущими за собой «узнавание» информации, подлежащей

раскрытию в форме существенного факта, являются:

получение от регистратора списка лиц, имеющих право на участие в общем собрании

акционеров, а также иной информации , касающейся акционеров;

самостоятельное получение информации из внешнего источника (сайт сторонней

организации, сайт уполномоченного информационного агентства, ЕГРЮЛ) при

документировании факта ознакомления с данной информацией единоличного

исполнительного органа;

получение информации от лица, предоставившего обеспечение по облигациям

эмитента;

получение уведомлений ( в том числе предусмотренных законодательством РФ) и

информации от аффилированного лица , заинтересованного лица, контролирующего

лица, подконтрольных организаций,.

Оленьков Д.Н.

66

e-disclosure.ru

67.

Момент, когда эмитент «должен был узнать»Считается, что эмитент «должен был узнать» информацию в случае, если

законодательство презюмирует известность определенной информации вне

зависимости от того, известна ли она компании или нет.

В законодательстве не так много случаев, когда презюмируется известность

информации, подлежащей раскрытию, однако можно привести следующие примеры:

-

В рамках процесса по делам о банкротстве принято считать, что решение

суда становится известно сторонам в момент его оглашения, поскольку в этот

момент оно вступает в силу;

-

В рамках арбитражного процесса информирование сторон , как правило,

осуществляется через сайт арбитражного суда (система kad.arbitr.ru),

информация, размещенная на сайте арбитражного суда, признается

известной сторонам процесса.

Следует отличать от вышеперечисленных случаев ситуацию, когда какая-либо

информация, которая при условии ее известности эмитенту является основанием для

раскрытия существенного факта, раскрывается третьим лицом в порядке,

установленном Положением 714-п: раскрытие информации третьим лицом в

общем случае не является признаком ее автоматической и немедленной

известности всем, включая субъектов, для которых «известность» этой информация

может повлечь за собой раскрытие.

Оленьков Д.Н.

67

e-disclosure.ru

68.

Момент совершения сделкиОбщепринятым в теории является разделение договоров на так

называемые «реальные» и «консенсуальные», при этом в

законодательстве данная терминология не находит своего отражения.

Консенсуальными считаются сделки, для совершения которых

достаточно соглашения сторон. Передача вещи, совершение действия

осуществляются с целью их исполнения. Так, в соответствии с п.1 ст.

433 ГК РФ, договор считается заключенным в момент получения

лицом, направившим предложение о заключении договора (оферты),

согласия другого лица заключить договор на указанных условиях

(акцепт).

Основная

часть

совершаемых

компаниями

сделок

носит

консенсуальный характер, в то же время для заключения некоторых

договоров законом может быть предусмотрена необходимость

передачи имущества (п.2 ст.433 ГК РФ). Это т.н. реальные договоры,

для заключения которых помимо достижения соглашения по всем

существенным условиям необходима еще и передача имущества.

Именно с момента передачи имущества такие договоры считаются

заключенными.

Оленьков Д.Н.

68

e-disclosure.ru

69.

Совершение сделки: Реальные сделкиВ законодательстве условие о реальности договора формулируется путем указания на

необходимость передачи имущества как условие заключения договора. Так, договор

страхования вступает в силу в момент уплаты страховой премии или первого ее взноса

(п.1 ст.957 ГК РФ);

Законодательство выделяет следующие виды договоров, которые могут считаться

реальными договорами при соблюдении необходимых условий:

договор дарения, не связанный с обещанием дарения (ст.572 ГК РФ);

договор ренты (ст.583 ГК РФ);

договор безвозмездного пользования, за исключением договора, по которому

ссудодатель обязуется передать вещь ссудополучателю (ст.689 ГК РФ);

договор перевозки (ст.785 и 786 ГК РФ);

договор финансирования под уступку денежного требования, за исключением

договора, по которому финансовый агент обязуется передать клиенту денежные

средства в счет денежного требования клиента к третьему лицу (ст.824 ГК РФ);

договор банковского вклада (ст.834 ГК РФ);

договор страхования (п.1 ст.957 ГК РФ);

договор доверительного управления имуществом (ст.1012 ГК РФ).

Отметим также, что договор, подлежащий государственной регистрации, считается

заключенным с момента его государственной регистрации, если иное не установлено

законом.

Оленьков Д.Н.

69

e-disclosure.ru

70.

Раскрытие информации и взаимосвязанностьсделок в Положении 714-п (I)

В ФЗ «Об акционерных обществах» в соответствующих статьях,

регламентирующих порядок одобрения крупных и заинтересованных

сделок, содержится упоминание о взаимосвязанных сделках.

Действующее

законодательство

не

содержит

определения

взаимосвязанных сделок, однако для их характеристики можно

использовать следующие критерии:

взаимосвязанные сделки – это обычно две и более

последовательных операций (сделок), протяженных во времени,

целью которых является приобретение имущества эмитента или

получение сумм указанного размера, причем это могут быть как

самостоятельные, конечные сделки, так и обязательства, носящие

акцессорный (несамостоятельный, дополнительный) характер,

например задаток, залог и т.д., сделки, вытекающие одна из другой;

объектом самостоятельных сделок может выступать однородное

имущество;

на каждой стороне в сделке выступает один и тот же субъектный

состав. В других случаях субъектный состав меняется, но стороной

по сделке выступает аффилированное лицо (или лица) одной из

сторон или лица, входящие в одну и ту же группу лиц.

Оленьков Д.Н.

70

e-disclosure.ru

71.

Раскрытие информации и взаимосвязанностьсделок в Положении 714-п (II)

В случае совершения … нескольких взаимосвязанных сделок

моментом наступления существенного факта является дата

совершения эмитентом … сделки, в результате которой совокупный

размер взаимосвязанных сделок составил 10 и более процентов

балансовой стоимости активов по данным бухгалтерской

(финансовой) отчетности эмитента или указанной организации на

последнюю отчетную дату…

В случае совершения эмитентом … сделки, путем заключения

которой конкретизируются и уточняются общие условия рамочного

договора, не позволяющие определить его размер, моментом

наступления существенного факта является дата совершения

эмитентом … сделки, в результате которой размер рамочного

договора составил 10 и более процентов балансовой стоимости

активов по данным бухгалтерской (финансовой) отчетности

эмитента или указанной организации на последнюю отчетную дату

…

В

Положении

454-п

формально

требовалось

раскрытие

информации только по индивидуальным сделкам

Оленьков Д.Н.

71

e-disclosure.ru

72.

Сколько раз раскрывать информацию о сделках врамках последовательности?

Положение о раскрытии информации формально содержит

требование раскрывать информацию о каждой последовательности

взаимосвязанных сделок или договоров, конкретизирующих условия

ранее заключенного «рамочного» договора , только один раз –

после заключения сделки, по результатам которой размер

последовательности превысил 10% БСА.

Данная позиция была устно подтверждена представителями Банка

России на заседании комитета эмитентов рынка акций Мосбиржи в

ноябре 2021 года.

С 1.04.2023: обязать раскрывать информацию об условиях

рамочного договора, а уровень существенности соотносить с

данными МСФО, а не РСБУ

Оленьков Д.Н.

72

e-disclosure.ru

73.

Паспортные и персональные данные в существенныхфактах

Существенные факты «Решения собраний акционеров» и

«Решения совета директоров», как правило, составляются на

основе соответствующих протоколов.

Между тем, в протоколах органов управления часто

указывается информация, раскрытие которой нежелательно:

паспортные данные и место жительство должностного лица,

размер оплаты по контракту должностного лица и т.п.

Как правило, Интерфакс ЦРКИ считает, что физическое лицо

не давало обществу разрешение на распространение данной

информации, поэтому такие сообщения мы, по возможности,

стараемся отклонять.

Оленьков Д.Н.

73

e-disclosure.ru

74.

Комментарий к раскрытиюсущественных фактов эмитентами

ценных бумаг

Оленьков Д.Н.

e-disclosure.ru

75.

Глава 14. Созыв и проведение ОСА, а такжерешения принятые ОСА

По сути, «внутри» данного существенного факта раскрывается сразу

четыре события:

Созыв собрания акционеров (участников);

Решения, принятые собранием акционеров (участников);

Объявление общего собрания акционеров (участников)

несостоявшимся;

Решения, принятые единственным акционером.

Для первых трех событий момент их появления, соответственно, и

сроки раскрытия чаще всего «привязаны» либо к дате составления

протокола соответствующего органа управления, либо к дате

истечения срока составления протокола.

Обратите внимание , что сущфакт о созыве собрания раскрывается

после того, как СД утвердил и решение о созыве, и повестку дня. Если

повестка утверждается позднее, чем решение о созыве, то раскрытие

осуществляется после утверждения повестки

Для решений, принятых единственным акционером, моментом

возникновения события является дата принятия соответствующего

решения.

Оленьков Д.Н.

75

e-disclosure.ru

76.

Изменения с 01.10.21: созыв и проведениесобрания акционеров

Введено требование при раскрытии информации о созыве собрания

акционеров указывать, включены ли в повестку вопросы, голосование

(принятие решения) по которым может повлечь возникновение права

требовать выкупа эмитентом акций определенных категорий (типов)

или преимущественного права приобретения размещаемых эмитентом

дополнительных акций и (или) ценных бумаг, конвертируемых в акции; а

также указывать , в отношении каких акций такое право может

возникнуть, цену и порядок выкупа;

В случае, если вопрос, включенный в повестку, может повлечь за собой

предоставление

преимущественного

права

приобретения

размещаемых эмитентом акций, дополнительно необходимо указать

сведения о данных обстоятельствах;

Ещё ранее было введено требование указывать в сущфакте о созыве

собрания лицо или орган управления эмитента, принявший решение о

созыве общего собрания, дату принятия указанного решения, дату

составления и номер протокола заседания органа управления

эмитента, на котором принято указанное решение;

Оленьков Д.Н.

76

e-disclosure.ru

77.

Существенный факт о созыве собранияакционеров: сроки раскрытия (1)

Течение срока раскрытия информации для данного вида сообщения

начинается:

с момента составления протокола собрания (заседания)

уполномоченного органа управления эмитента, на котором принято

решение, подлежащее раскрытию,

или с даты истечения срока, установленного законодательством

для составления протокола, в зависимости от того, какой из

указанных моментов наступит ранее.

«Затягивание» составления соответствующего протокола собрания

(заседания) уполномоченного органа управления эмитента не может

являться основанием для нераскрытия информации, поскольку при

неготовности протокола в срок у эмитента все равно возникает

обязанность раскрыть информацию «в момент истечения срока

составления протокола».

Протокол заседания СД (наблюдательного совета) общества

составляется не позднее 3-х дней после его проведения (п. 4 ст. 68 ФЗ

от 26.12.95 № 208-ФЗ «Об акционерных обществах»).

Оленьков Д.Н.

77

e-disclosure.ru

78.

Существенный факт о созыве собранияакционеров: сроки раскрытия (2)

Если в соответствии с ФЗ «Об акционерных обществах» функции СД

(наблюдательного совета) осуществляет ОСА и принятие решения о

проведении общего собрания акционеров осуществляется лицом или

органом, к компетенции которого уставом общества отнесено принятие

такого решения, необходимо учесть:

В соответствии с п.10 ст.55 ФЗ «Об акционерных обществах», в случае,

если в обществе функции СД осуществляет общее собрание акционеров,

принятие решение о проведении собрания акционеров осуществляется

лицом или органом, к компетенции которого уставом акционерного

общества отнесено принятие такого решения.

ФЗ не конкретизирует конкретных лиц и (или) органы АО, к компетенции

которых допускается относить принятие решения о проведении собрания

акционеров. На практике такие решения относятся к компетенции

единоличного исполнительного органа.

Оленьков Д.Н.

78

e-disclosure.ru

79.

Содержание cущественного факта о созывеОСА

Требования к содержанию существенного факта:

В существенном факте о созыве ОСА указываются :

Вид ОСА (годовое (очередное), внеочередное)

форма проведения (собрание или заочное голосование);

дата, место, время проведения;

почтовый адрес (адрес электронной почты) для направления заполненных

бюллетени для голосования; при возможности электронного голосования – сайт в

сети «Интернет» для заполнения электронных форм бюллетеней

время начала регистрации лиц, принимающих участие в собрании (в случае

проведения ОСА в форме собрания);

дата окончания приема бюллетеней для голосования (в случае проведения ОСА в

форме заочного голосования);

дата фиксации списка лиц, имеющих право на участие в собрании;

повестка дня;

порядок ознакомления с информацией (материалами), подлежащей предоставлению

при подготовке к проведению ОСА и адрес (адреса), по которому с ней можно

ознакомиться.

Идентификационные признаки ценных бумаг, чьи владельцы имеют право

участвовать в ОСА

Информация о лице или органе , принявшем решение о проведении ОСА

Оленьков Д.Н.

79

e-disclosure.ru

80.

Существенный факт «О проведении собранияакционеров»: особенности

Помимо сущфакта «О проведении собрания акционеров», результатом проведения

собрания акционеров может являться принятие отдельных решений, требующих

раскрытия иных типов существенных фактов, например:

Существенный факт «О принятии решения о размещении ценных бумаг»,

если собрание акционеров приняло решение о размещении эмиссионных ценных

бумаг;

Существенный факт «О начисленных доходах по эмиссионным ценным

бумагам эмитента» возникающий в случае, когда на собрании акционеров

принимается решение о выплате дивидендов. Если собрание акционеров не

принимало решения о выплате дивидендов, то раскрывать информацию о

начисленном доходе размером в ноль рублей не требуется;

Существенный факт «О дате, на которую определяются лица, имеющие

право на получение дивидендов», возникающий в случае, когда на собрании

акционеров принимается решение о выплате дивидендов и об определении

соответствующей даты.

В некоторых случаях формулировки решений, принятых общим собранием

участников (акционеров), могут приводится не полностью. Например, в случае

принятия устава в новой редакции нет необходимости приводить в сообщении о

существенном факте весь текст новой редакции устава.

Оленьков Д.Н.

80

e-disclosure.ru

81.

Объявление общего собрания акционеров(участников) несостоявшимся

ОСА правомочно, если в нем приняли участие акционеры, обладающие в совокупности

более чем 50% голосов размещенных голосующих акций общества (п.1 ст.58 ФЗ «Об

АО»).

При отсутствии кворума для проведения ГОСА должно быть проведено повторное общее

собрание акционеров с той же повесткой дня. При отсутствии кворума для проведения

ВОСА может быть проведено повторное общее собрание акционеров с той же повесткой

дня (п.3 ст.58 ФЗ «Об АО»).

Повторное ОСА имеет кворум, если в нем приняли участие акционеры, обладающие в

совокупности не менее чем 30% голосов размещенных голосующих акций общества.

Объявление собрание несостоявшимся фиксируется счетной комиссией на собрании.

В соответствии с п. 4.12. Положения Банка России №660-п, общее собрание, проводимое

в форме собрания, открывается, если ко времени начала его проведения имеется кворум

хотя бы по одному из вопросов, включенных в повестку дня. Регистрация лиц, имеющих

право на участие в общем собрании, не зарегистрировавшихся для участия в общем

собрании до его открытия, заканчивается после завершения обсуждения последнего

вопроса повестки дня общего собрания, по которому имеется кворум.

Если ко времени начала проведения ОСА нет кворума ни по одному из вопросов,

открытие собрания переносится на срок, установленный уставом общества или

внутренним документом общества, регулирующим деятельность общего собрания, но не

более чем на 2 часа. В случае отсутствия в уставе общества или внутреннем документе

общества, регулирующем деятельность общего собрания, указания на срок переноса

открытия ОСА, открытие переносится на 1 час.

Оленьков Д.Н.

81

e-disclosure.ru

82.

Решения единственного акционераАО, все голосующие акции которого принадлежат одному лицу, не обязаны

раскрывать информацию в рамках процедуры созыва и проведения ОСА, поскольку

в такой процедуре отсутствует необходимость.

Поскольку в соответствии с п.3 ст.47 ФЗ «Об акционерных обществах» требования

законодательства, определяющие порядок и сроки подготовки, созыва и

проведения ОСА, к таким обществам не применяются, а решения по вопросам,

относящимся к компетенции ОСА, принимаются акционером единолично и

оформляются письменно в форме решений единственного акционера.

По факту принятия решения единственным акционером, раскрывается

Существенный факт о решениях, принятых единственным акционером (п.

14.10 Положения).

С 17 марта 2015 года для раскрытия решений единственного акционера в Ленте

новостей введен отдельный заголовок – «Решение единственного акционера»

Эмитенту необходимо иметь выстроенную коммуникацию с единственным

акционером для того, чтобы не нарушить требования по раскрытию

Оленьков Д.Н.

82

e-disclosure.ru

83.

Глава 15. О проведении СД и его повестке дня,а также об отдельных решениях СД

По сути, «внутри» данного существенного факта раскрывается два

события:

о проведении заседания совета директоров (наблюдательного

совета) эмитента и его повестке дня;

об отдельных решениях, принятых советом директоров.

В форме существенных фактов требуется раскрывать не все решения

совета директоров, а лишь отдельные (о них далее). Но вот повестку

предстоящего заседания СД раскрывать необходимо полностью.

Частая ошибка: Неверный выбор заголовка : выбирают «Проведение

заседания совета директоров», а в тексте – решения Совета

директоров

Оленьков Д.Н.

83

e-disclosure.ru

84.

Проведение заседания советадиректоров эмитента и его повестка дня

Раскрытие информации в форме данного существенного факта отталкивается

от даты принятия председателем СД решения о проведении заседания, или

даты принятия иного решения, которое в соответствии с уставом эмитента, его

внутренними документами или обычаями делового оборота является

основанием для проведения заседания СД.

Например, дата подписания председателем СД повестки предстоящего

заседания, либо дату направления опросных листов членам СД, если

заседание проводится в заочной форме.

Наилучшие практики корпоративного управления рекомендуют

информировать членов СД о повестке заседания и предоставлять доступ к

материалам предстоящего заседания заранее, в то же время формально в

законодательстве нет никаких ограничений по срокам информирования членов

СД о предстоящем заседании СД. Бывают ситуации, когда де-юре повестка

подписывается должностным лицом общества накануне заседания СД, и тогда

весь эффект от предварительного раскрытия повестки теряется.

Отсутствие вопроса в повестке заседания СД не влечет за собой

невозможность его рассмотрения на очном заседании СД.

Оленьков Д.Н.

84

e-disclosure.ru

85.

Изменение повестки заседания СДСейчас нет чётких требований, как действовать в случае изменения повестки

заседания СД, возможно два варината:

- Новое сообщение с новой повесткой (но тогда желательно

указывать, что это не ещё одно заседание СД, а то же самое, просто

с изменённой повесткой);