Финансы

ФинансыПохожие презентации:

Документальная ревизия

1.

ТЕМА «Документальная ревизия»2.

1. Понятие и виды документальнойревизии.

2. Организация и значение документальной

ревизии.

3. Особенности проведения ревизии по

инициативе правоохранительных органов.

3.

Понятие и видыдокументальной ревизии

4.

Документальная ревизия - этосистема обязательных контрольных

действий по документальной и

фактической проверке законности и

обоснованности

совершения

в

ревизуемом периоде хозяйственных и

финансовых операций ревизуемой

организации,

правильности

их

отражения в бухгалтерском учете и

отчетности, а также законности

действий руководителя, главного

бухгалтера и иных лиц, на которых в

соответствии с законодательством

Российской

Федерации

и

нормативными актами возложена

ответственность

за

их

осуществление.

5.

6.

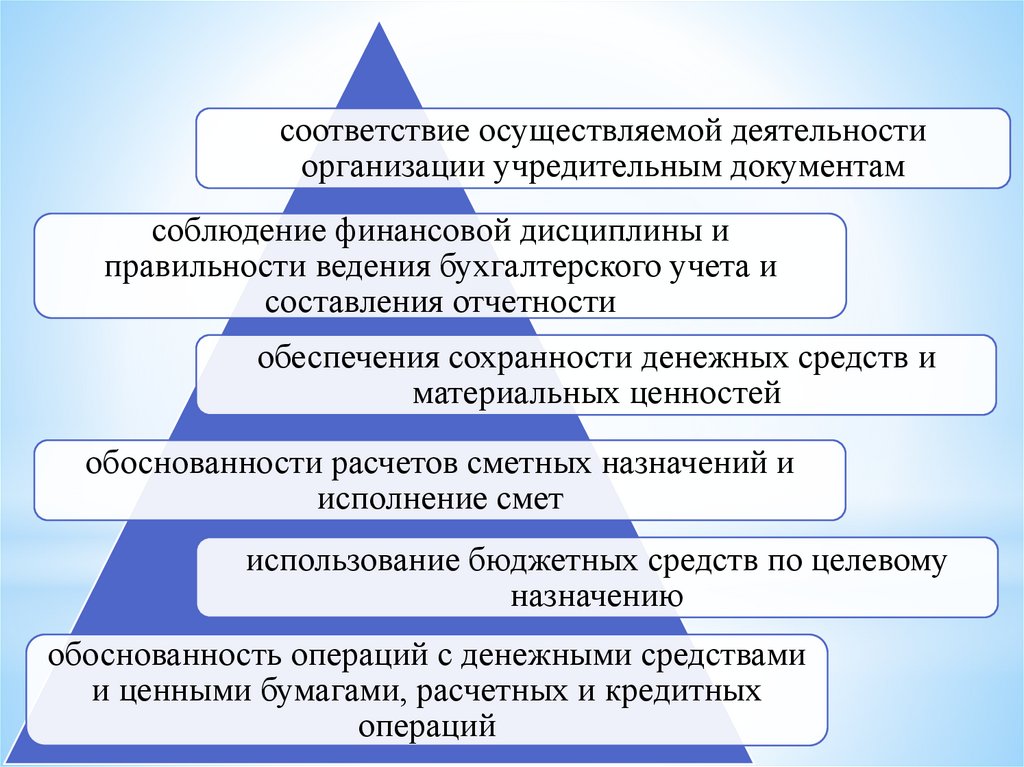

соответствие осуществляемой деятельностиорганизации учредительным документам

соблюдение финансовой дисциплины и

правильности ведения бухгалтерского учета и

составления отчетности

обеспечения сохранности денежных средств и

материальных ценностей

обоснованности расчетов сметных назначений и

исполнение смет

использование бюджетных средств по целевому

назначению

обоснованность операций с денежными средствами

и ценными бумагами, расчетных и кредитных

операций

7.

Классификация документальных ревизий8.

По основаниюназначения:

плановая

внеплановая

9.

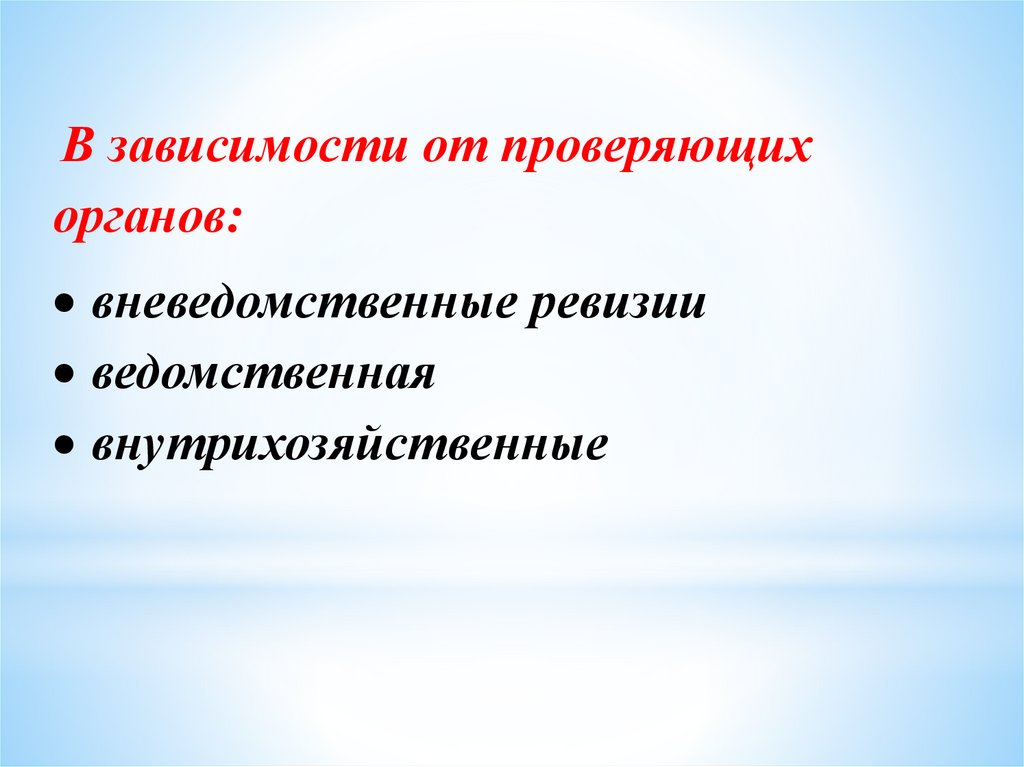

В зависимости от проверяющихорганов:

вневедомственные ревизии

ведомственная

внутрихозяйственные

10.

по объёму проведения:полные

частичные

по способу проверки документации:

сплошные

выборочные

комбинированные

11.

по повторяемости контрольныхдействий:

первичные

дополнительные

повторные

по составу ревизионной группы:

бухгалтерские

комплексные

12.

Вопрос 2. Организация и значениедокументальной ревизии

13.

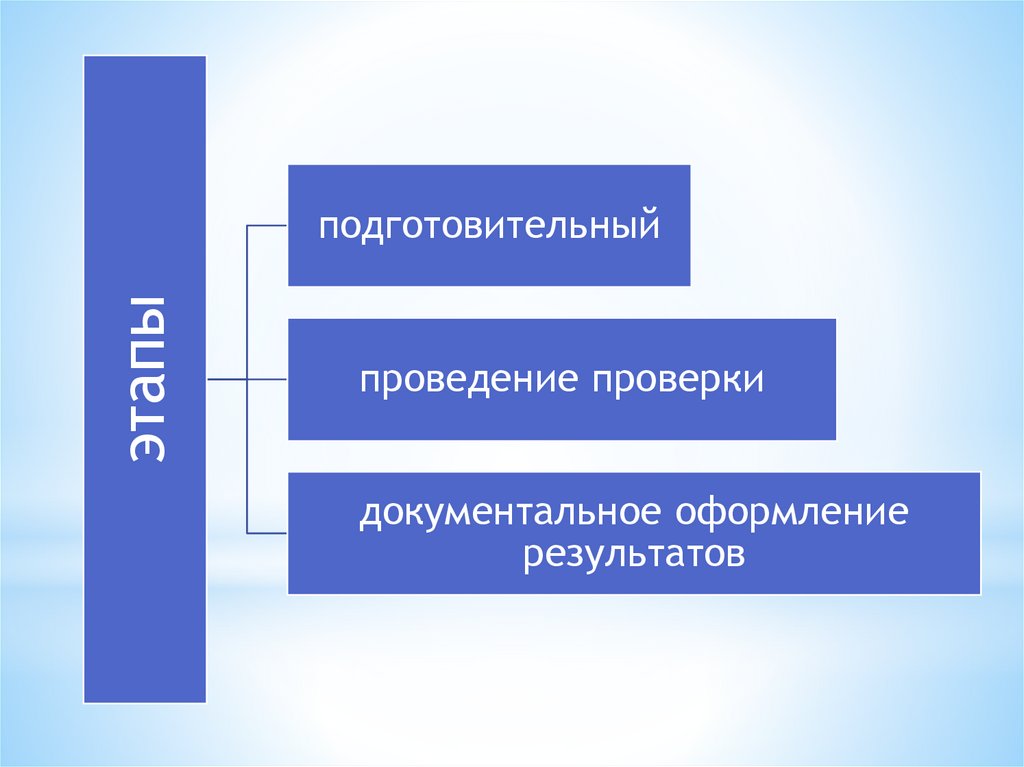

этапыподготовительный

проведение проверки

документальное оформление

результатов

14.

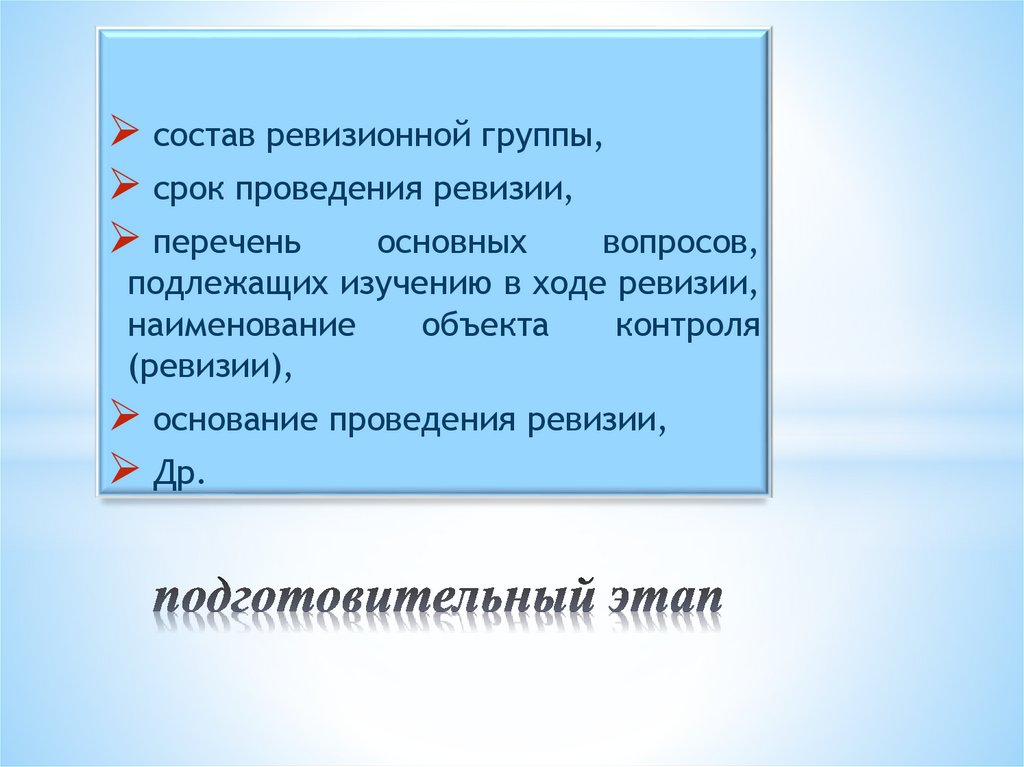

состав ревизионной группы,срок проведения ревизии,

перечень

основных

вопросов,

подлежащих изучению в ходе ревизии,

наименование

объекта

контроля

(ревизии),

основание проведения ревизии,

Др.

15.

Этап проведения документальной проверки.o изучение документооборота на предприятии

(ознакомление с графиком документооборота,

утверждённого руководителем, а также с учётной

политикой предприятия);

o знакомство с учётными регистрами;

o знакомство с формами отчётности.

16.

Ревизияфинансово-хозяйственной

деятельности

организации осуществляется посредством:

проверки документов по форме и содержанию для

установления законности и правильности проведенных

операций;

проверки соответствия проведенных операций данным

первичных документов;

встречных проверок;

проверки правильности фиксации проведенных операций в

бухгалтерском учете и отчетности;

проверки правильности использования бюджетных средств и

иных государственных средств, доходов от имущества,

находящегося в государственной собственности.

17.

Ревизор имеет право:требовать предъявления документов;

во время ревизии опечатывать места хранения

ценностей и документов;

запрашивать необходимые для проведения

ревизии сведения и копии документов;

осматривать производственные и служебные

помещения, места хранения ценностей;

проводить контрольные операции;

может

приглашать

специалистов

для

консультаций.

требовать устные и письменные объяснения и

справки

от

работников

проверяемого

предприятия (учреждения).

18.

нарушения:1) нарушение установленной формы документа;

2) наличие на документе резолюции или разрешающей

подписи в неустановленном месте;

3) отсутствие при распорядительном документе

исполнительного (и наоборот);

4) отсутствие всех необходимых реквизитов на документе;

5) несоответствие отдельных реквизитов;

6) суммарное несоответствие основного документа и

приложения к нему;

7) подписание документа лицами, не имеющими на это

права;

8) отсутствие необходимых приложений;

9) расхождение содержания нескольких экземпляров одного

и того же документа;

10) подделка подписей, наличие подчисток, исправлений.

19.

Документальное оформление результатов ревизии.акт

(составляется

в двух экземплярах - при простой плановой

проверки, в трёх - если по требованию правоохранительных

органов).

20.

Реквизиты акта:дата и место составления;

наименование объекта проверки и кто

проверял;

краткая характеристика объекта

проверки;

лицо, ответственное за объект проверки;

описание ревизионных эпизодов;

результат проверки, подписи

проверяющих и проверяемых лиц.

21.

Ревизионный эпизод –раскрывается характеристика:

o в чём заключается сущность нарушения или

злоупотребления;

o кто допустил нарушение или злоупотребление;

o какие обстоятельства способствовали этому;

o меры, предпринимаемые для устранения

недостатков и их предотвращения;

o сумма ущерба, кто и в каком размере его

возместил, кто привлечён к ответственности.

22.

письменное сообщение (заявление) за подписьюруководителя организации, в котором кратко

излагается

суть

выявленных

нарушений

законодательства,

подлинник акта ревизии, оформленный и подписанный

надлежащим образом (с приложениями),

объяснения и возражения должностных лиц по акту

ревизии.

23.

3. Особенности проведения ревизии поинициативе правоохранительных органов

24.

Средиосновных

ситуаций,

требующих

назначение первичной ревизии до возбуждения

уголовного дела можно выделить следующие:

необходимость проверки заявлений и писем

граждан о преступлении;

поступление в правоохранительные органы

сообщений должностных лиц о крупных

хищениях, недостачах, излишках, сокрытии

доходов.

Когда непосредственно органом дознания,

следователем

обнаружены

такие

документальные

и

фактические

несоответствия,

которые

могут

быть

установлены

методами

документальной

ревизии и которые впоследствии будут

выступать как доказательства.

25.

Фактические основания для назначения следователемдокументальной ревизии после возбуждения уголовного дела

Наличие в уголовном деле данных об отдельных фактах хищений,

злоупотреблений, подлогов

Обоснованное ходатайство обвиняемого о проверке его показаний,

опровергающих предъявленное обвинение или возникшее подозрение.

Необходимость проверки признательных показаний обвиняемого о

совершении преступных действий с использованием бухгалтерских

документов .

Обнаружение преступных связей проверяемого объекта с другими

организациями, включёнными в сферу расследования.

Установление факта работы обвиняемого в другой организации на

аналогичной должности.

Сообщение эксперта-бухгалтера о невозможности дать заключение по

поставленным перед ним вопросам без предварительного проведения

ревизии.

26.

В постановлении следователя должно быть указано:Дата и место вынесения постановления,

Должностное лицо его вынесшее,

Основания назначения ревизии,

Учреждение либо непосредственно лицо,

поручается производство ревизии,

Вопросы, подлежащие выяснению,

Ревизуемый период,

Сроки производства ревизии.

которому

27.

К отличительным особенностям документальнойревизии,

назначенной

по

требованию

правоохранительных органов, в первую очередь, следует

отнести то, что она является не методом

хозяйственного

контроля,

а

способом

сбора

доказательств по уголовным делам.

Основная задача такой ревизии – выявить и проверить

факты правонарушений (хищений, злоупотреблений и

т.п.).

28.

Содержание ревизии будет определяться интересамирасследования, а именно вопросами, поставленными

следователем в постановлении для выяснения. Ход

документальной ревизии контролируется следователем,

осуществляющим взаимодействие с ревизором при

осуществлении следственных действий.

29.

Подготовка к проведению документальной ревизииПри назначении первичной

следователь должен располагать:

документальной

ревизии

обоснованной версией о способе совершения преступления,

достаточно полными и достоверными данными о том, что

расследуемое преступление оставило определённые следы в

бухгалтерских документах.

30.

Действияследователя

по

подготовке

проведения

документальной ревизии и обеспечению её эффективности:

Проведение допросов, осмотров и других следственных

действий.

Изучение внутренних инструкций и правил в системе того

ведомства, в котором находится организация, подлежащая

проверке.

Обеспечение сохранности бухгалтерских документов

Обеспечение объективности ревизора

Обеспечение координации ревизионных и следственных

действий.

31.

Взаимодействие следователя и ревизора в процессепроведения ревизии

Вопросы, согласуемые следователем и ревизором:

внезапность начала проведения ревизии,

одновременный охват ревизионными действиями ряда

объектов,

очерёдность и сроки проведения конкретных ревизионных

действий,

вызов определённых лиц для получения объяснений,

обращение в другие организации для осуществления

встречных проверок и получения справок.

32.

Следователь обеспечиваетпоиск адресов по запросам ревизора

присутствие должностных и материально

ответственных лиц

получение объяснений от указанных лиц.

33.

следователь долженсочетать использование ревизии с применением

других средств доказывания в целях более глубокого,

всестороннего

и

быстрого

расследования

обстоятельств преступления,

направлять работу ревизора на основе собираемых по

делу данных и потребностей расследования,

по мере выявления ревизором тех или иных

обстоятельств, имеющих значение для дела,

проводить их необходимую проверку, не дожидаясь

окончания ревизии.

34.

Акт документальной ревизии оцениваетсяследователем

с правовой позиции

по существу

35.

Следователю необходимо выяснить:правильность

оформления

отдельных

ревизионных действий;

полноту проверки;

применение

всех

необходимых

приемов

проверки документальных данных ревизором;

полноту приобщенных к акту документов;

как учтены ревизором объяснения должностных

и МО лиц;

не имеются ли в акте противоречия между

содержанием

исследования

и

выводами

ревизора.

36.

На стадии предварительного расследованиянеобходимо установить:

какие факты преступлений выявлены ревизией;

какие

собраны

сведения

о

способах

и

обстоятельствах совершения преступления;

какие конкретно лица подозреваются в совершении

преступления;

определен ли размер материального ущерба;

выявлены ли обстоятельства, способствовавшие

совершению преступления;

имеются ли данные, ставящие под сомнение

доброкачественность ревизионных материалов;

обоснованы ли выводы ревизии.

37.

После изучения акта первичной ревизииследователь принимает следующие решения:

признать

проведенную

ревизию

доброкачественной и ее материалы приобщить к

делу;

возвратить

материалы

ревизии

органу,

проводившему ревизию, для доработки при

наличии существенных недостатков;

признать первичную ревизию недостаточной,

потребовать ее повторного производства.

38.

Фактическим основанием для проведениядополнительной (повторной) ревизии может быть:

o противоречия между выводами по акту ревизии и другими

материалами дела,

o проведение ревизии в отсутствие заинтересованного лица

o поверхностность первичной ревизии,

o неприменение ревизором тех приёмов и методов, которые могут

способствовать выявлению следов преступной деятельности,

o проведение ревизии без участия специалистов в других областях

знаний, когда такое участие было необходимо,

o неполнота ревизии,

o наличие обоснованных возражений по существу выводов ревизии со

стороны обвиняемого,

o проведение первичной ревизии выборочным способом, если

следователь считает необходимой сплошную проверку.

39.

На основе анализа иоценки

материалов

ревизии

и

других

данных, собранных к

моменту возбуждения

уголовного

дела,

следователь решает,

как они могут быть

использованы в рамках

уголовного дела

40.

Взаимодействие правоохранительных иконтрольно - ревизионных органов

Приоритетным направлением в деятельности

контрольно-ревизионных

органов

во

взаимодействии

с

правоохранительными

органами является контроль за целевым и

рациональным использованием и сохранностью

средств

федерального

бюджета,

государственных внебюджетных фондов и других

федеральных средств

41.

Необходимым условием организации контрольныхмероприятий является постоянное взаимодействие

правоохранительных

и

контрольно-ревизионных

органов.

Реализация

этого

взаимодействия

осуществляется путем взаимного информирования по

фактам выявленных нарушений в сфере экономики,

осуществления

рабочих

контактов

и

оказания

взаимопомощи по проводимым ревизиям (проверкам).