Финансы

Финансы Право

ПравоПохожие презентации:

")

Судебно-бухгалтерская экспертиза

1.

ТЕМАСУДЕБНО-БУХГАЛТЕРСКАЯ

ЭКСПЕРТИЗА

2.

1.Понятие, предмет и объектысудебно-бухгалтерской экспертизы.

2.Компетенция

эксперта

–

бухгалтера, его права и обязанности.

3. Назначение и производство

судебно-бухгалтерской экспертизы.

4.Заключение эксперта-бухгалтера и

его

оценка.

3.

Судебно – экономическиеэкспертизы (Минюст)

бухгалтерская

Финансово - экономическая

4.

СЭЭ (МВД)Судебная

бухгалтерская

экспертиза

Судебная налоговая

экспертиза

Судебная финансовоаналитическая

экспертиза

Судебная финансовокредитная

5.

ПредметСБЭ

Отраженные в БУ

хозяйственные операции,

которые содержат

информацию о

состоянии, движении,

наличии или отсутствии

МЦ и денежных средств,

их источниках,

свидетельствуют о

нарушениях (отсутствии

нарушений) в ведении БУ

6.

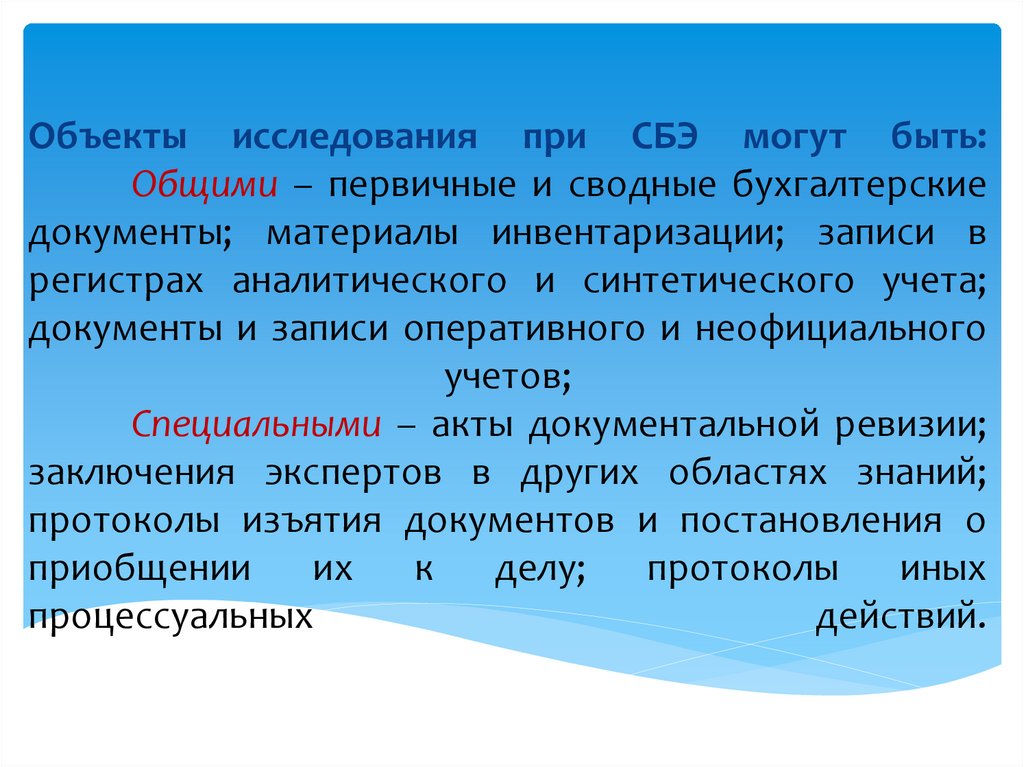

Объекты исследования при СБЭ могут быть:Общими – первичные и сводные бухгалтерские

документы; материалы инвентаризации; записи в

регистрах аналитического и синтетического учета;

документы и записи оперативного и неофициального

учетов;

Специальными – акты документальной ревизии;

заключения экспертов в других областях знаний;

протоколы изъятия документов и постановления о

приобщении

их

к

делу;

протоколы

иных

процессуальных

действий.

7.

Объекты СБЭПервичные учетные документы

Учетные регистры

Материалы инвентаризации

Иные материалы, необходимые для

проведения СБЭ

8.

I. Выявление учетных несоответствий, их величины,механизма их образования, его влияния на показатели

финансово-хозяйственной деятельности, отклонений от

правил

ведения

учета

и

отчетности.

II. Установление обстоятельств, связанных с отражением в

бухгалтерских документах операций приема, хранения,

реализации товарно-материальных ценностей, поступления и

расходования

денежных

средств.

III. Определение соответствия порядка учета требованиям

специальных

правил,

обстоятельств,

затрудняющих

объективное

ведение

бухгалтерской

отчетности.

ведения

учета

и

отчетности.

I. Выявление учетных несоответствий, их величины,

механизма их образования, его влияния на показатели

финансово-хозяйственной деятельности, отклонений от

правил

ведения

учета

и

отчетности.

9.

2. Компетенция эксперта-бухгалтера, егоправа и обязанности

10.

Эксперт – лицо, обладающее специальнымизнаниями и назначенное в порядке,

установленном УПК, для производства

судебной экспертизы и дачи заключения.

11.

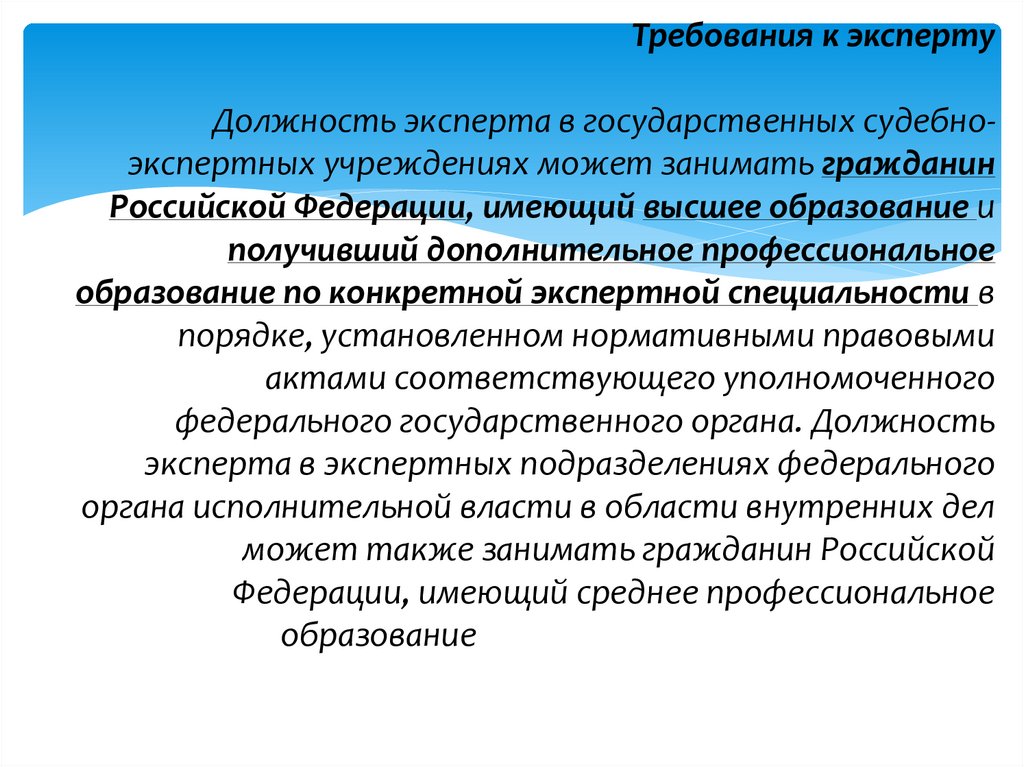

Требования к экспертуДолжность эксперта в государственных судебноэкспертных учреждениях может занимать гражданин

Российской Федерации, имеющий высшее образование и

получивший дополнительное профессиональное

образование по конкретной экспертной специальности в

порядке, установленном нормативными правовыми

актами соответствующего уполномоченного

федерального государственного органа. Должность

эксперта в экспертных подразделениях федерального

органа исполнительной власти в области внутренних дел

может также занимать гражданин Российской

Федерации, имеющий среднее профессиональное

образование в области судебной экспертизы.

12.

Эксперт вправе:1) знакомиться с материалами уголовного дела, относящимися к предмету

судебной экспертизы;

2) ходатайствовать о предоставлении ему дополнительных материалов,

необходимых для дачи заключения, либо привлечении к производству

судебной экспертизы других экспертов;

3) участвовать с разрешения дознавателя, следователя и суда в

процессуальных действиях и задавать вопросы, относящиеся к предмету

судебной экспертизы;

4) давать заключение в пределах своей компетенции, в том числе по вопросам,

хотя и не поставленным в постановлении о назначении судебной экспертизы, но

имеющим отношение к предмету экспертного исследования;

5) приносить жалобы на действия (бездействие) и решения дознавателя,

начальника подразделения дознания, начальника органа дознания, органа

дознания, следователя, прокурора и суда, ограничивающие его права;

6) отказаться от дачи заключения по вопросам, выходящим за пределы

специальных знаний, а также в случаях, если представленные ему материалы

недостаточны для дачи заключения. Отказ от дачи заключения должен быть

заявлен экспертом в письменном виде с изложением мотивов отказа.

13.

Эксперт обязан:1. принять к производству порученную ему руководителем соответствующего

государственного судебно-экспертного учреждения судебную экспертизу;

2. провести полное исследование представленных ему объектов и материалов

дела, дать обоснованное и объективное заключение по поставленным перед

ним вопросам;

3. составить мотивированное письменное сообщение о невозможности дать

заключение и направить данное сообщение в орган или лицу, которые

назначили судебную экспертизу, если поставленные вопросы выходят за

пределы специальных знаний эксперта, объекты исследований и материалы

дела непригодны или недостаточны для проведения исследований и дачи

заключения и эксперту отказано в их дополнении, современный уровень

развития науки не позволяет ответить на поставленные вопросы;

4.не разглашать сведения, которые стали ему известны в связи с

производством судебной экспертизы, в том числе сведения, которые могут

ограничить конституционные права граждан, а также сведения, составляющие

государственную, коммерческую или иную охраняемую законом тайну;

5.обеспечить сохранность представленных объектов исследований и

материалов дела.

14.

Экспертне

вправе:

1) без ведома дознавателя, следователя и суда вести переговоры с

участниками уголовного судопроизводства по вопросам, связанным с

производством

судебной

экспертизы;

2) самостоятельно собирать материалы для экспертного

исследования;

3) проводить без разрешения дознавателя, следователя, суда

исследования, могущие повлечь полное или частичное уничтожение

объектов либо изменение их внешнего вида или основных свойств;

4)

давать

заведомо

ложное

заключение;

5) разглашать данные предварительного расследования, ставшие

известными ему в связи с участием в уголовном деле в качестве

эксперта, если он был об этом заранее предупрежден в

установленном

порядке;

6) уклоняться от явки по вызовам дознавателя, следователя или в суд.

15.

специалист - лицо, обладающее специальнымизнаниями,

привлекаемое

к

участию

в

процессуальных

действиях

в

порядке,

установленном УПК, для содействия в

обнаружении, закреплении и изъятии предметов

и документов, применении технических средств

в исследовании материалов уголовного дела, для

постановки вопросов эксперту, а также для

разъяснения сторонам и суду вопросов,

входящих в его профессиональную компетенцию.

16.

3. Назначение и производство СБЭ17.

Фактические основания- имеются противоречия между выводами ревизии и материалами

уголовного дела;

- ревизор не принял к учету предъявленные должностными и

материально ответственными лицами документы;

- отсутствует документальное подтверждение выводов ревизора о

недостаче, которая не дифференцирована по материальноответственным лицам;

- ревизия проведена без участия должностных и материально

ответственных лиц или в неполном объеме;

- возникло сомнение в правильности исчисления размера ущерба

или когда применяемые ревизором методы определения ущерба

вызывают сомнения;

- имеются обоснованные ходатайства обвиняемого по уголовному

делу, оспаривающие выводы ревизии, и др.

18.

Юридические основаниясодержатся в отраслевом процессуальном

законодательстве ( УПК РФ, ГПК РФ, АПК РФ, КоАП РФ) и

реализуются путем вынесения дознавателем,

следователем, руководителем следственного органа

постановления или судом определения о ее назначении.

В уголовном судопроизводстве орган дознания,

следователь, руководитель следственного органа вправе

назначить судебно-бухгалтерскую экспертизу до

возбуждения уголовного дела при проверке сообщения

о преступлении,

принимать участие в ее производстве

и получать заключение эксперта (ч. 1 ст. 144 УПК РФ).

19.

Действия, которые должен выполнить сотрудник органапредварительного расследования перед назначением судебнобухгалтерской экспертизы

1. определить фактические, юридические основания и момент

назначения судебно-бухгалтерской экспертизы

2. подготовить необходимые документы и материалы уголовного дела

3. осуществить выбор судебно-экспертного учреждения, где

она будет производиться

4. оформить постановление о назначении судебно-бухгалтерской экспертизы в соответствии с требованиями уголовнопроцессуального законодательства

20.

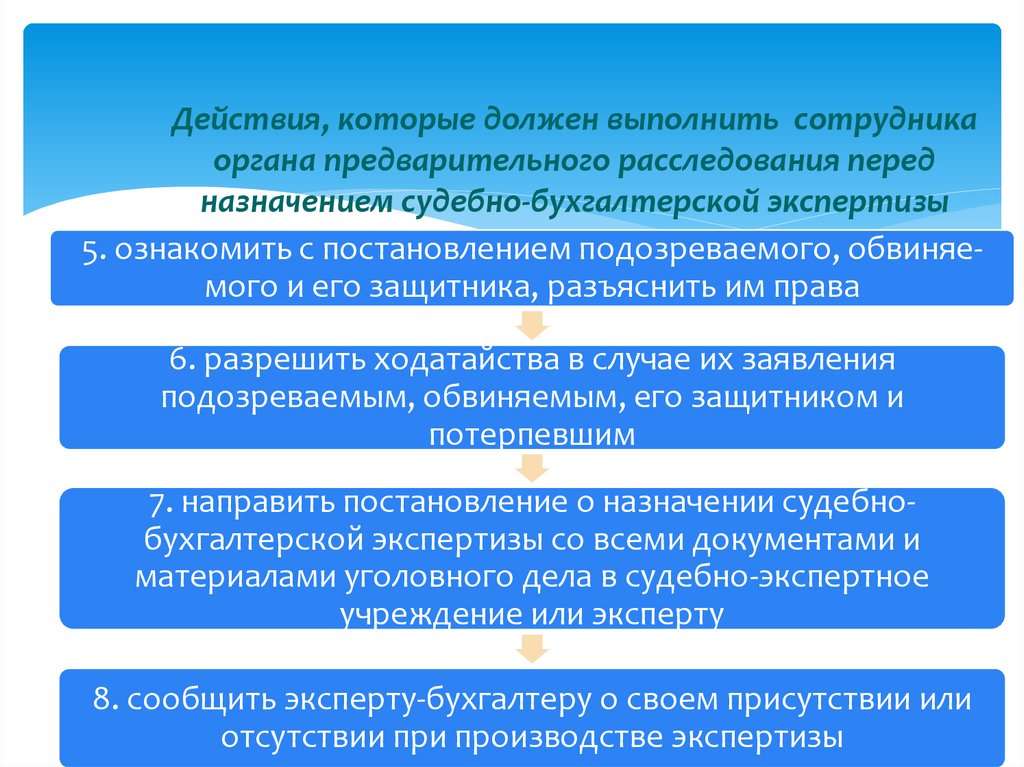

Действия, которые должен выполнить сотрудникаоргана предварительного расследования перед

назначением судебно-бухгалтерской экспертизы

5. ознакомить с постановлением подозреваемого, обвиняемого и его защитника, разъяснить им права

6. разрешить ходатайства в случае их заявления

подозреваемым, обвиняемым, его защитником и

потерпевшим

7. направить постановление о назначении судебнобухгалтерской экспертизы со всеми документами и

материалами уголовного дела в судебно-экспертное

учреждение или эксперту

8. сообщить эксперту-бухгалтеру о своем присутствии или

отсутствии при производстве экспертизы

21.

Судебно-бухгалтерская экспертизаНазначается следователем, если он считает,

что собранно достаточно материалов для ее

производства.

Судебная экспертиза считается назначенной с

момента вынесения постановления (документ,

реализующий решение следователя).

Постановление о назначении судебнобухгалтерской экспертизы

составляется в двух экземплярах

и структурно состоит из трех частей: вводной,

описательной и резолютивной.

22.

Структура постановления о назначениисудебно-бухгалтерской экспертизы

Вводная часть: дата, место составления, информация по

делу, по которому составлено постановление.

Описательная часть: краткая фабула дела и

обстоятельства, в связи с которыми возникла потребность

в специальных знаниях.

Резолютивная часть :

указание на род и вид экспертизы,

формулируемые следователем вопросы, выносимые на

разрешение эксперта,

лицо, которому поручается ее производство,

документы и материалы дела, предоставляемые в

распоряжение эксперта-бухгалтера.

23.

Требования при постановке вопросовЧеткая формулировка вопроса, отсутствие необоснованных

обобщений,

Формулировка вопроса должна быть такова, чтобы

возникала

необходимость

проведения

экспертного

исследования, а не дачи справочной информации,

Вопросы должны быть логичными, последовательными,

короткими и четкими,

Не следует ставить большое число вопросов,

Необходимо

ставить

вопросы,

непосредственно

относящиеся

к

определенным

обстоятельствам

расследуемого дела.

24.

Группы вопросов, формулируемые эксперту-бухгалтеруПервая группа касается определения достоверности совершения

проверяемых операций.

Вторая группа служит для установления сумм, периодов

образования недостач (излишков) товарно-материальных ценностей,

денежных средств и виновных в этом лиц.

Третья группа призвана определить обоснованность отказа

ревизоров принять учетные документы, предъявленные материальноответственными лицами.

Четвертая

группа

направлена

на

установление

суммы

материального ущерба, причиненного действиями конкретных

должностных и материально ответственных лиц.

Пятая группа связана с необходимостью исследования

правильности выводов фактических проверок

Шестая группа касается проведения сложных расчетов, связанных с

заключениями экспертов других специальностей и иными материалами

делами.

25.

Документы, предоставляемые эксперту дляпроизводства экспертного исследования

первичные документы;

журналы-ордера;

акты инвентаризаций и ревизий;

протоколы допросов свидетелей, обвиняемых;

протоколы очных ставок;

заключения экспертов других областей знаний

(результатов товароведческой, строительнотехнической, почерковедческой экспертиз),

неофициальные учетные документы и др.

26.

С постановлением о назначении СБЭ следовательзнакомит

подозреваемого

обвиняемого

их защитника

Разъясняет им права, предусмотренные ст. 198

УПК РФ, о чем составляется протокол,

подписываемый следователем и лицами, которые

ознакомлены с постановлением (ч. 3 ст. 195 УПК РФ).

27.

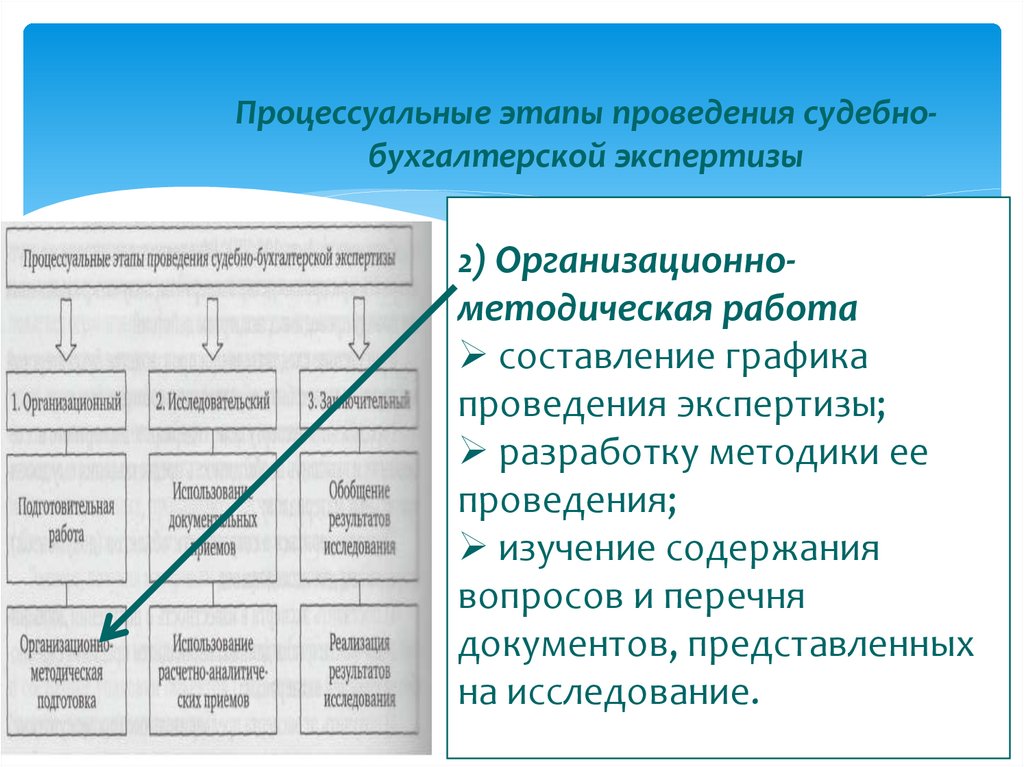

Процессуальные этапы проведения судебнобухгалтерской экспертизы1) Подготовительная работа:

составление задания руководителя на экспертизы;

принятие постановления о

назначении экспертизы,

изучение задания на проведение

экспертизы;

изучение содержания и

определение полноты материалов,

представленных на исследование;

28.

Процессуальные этапы проведения судебнобухгалтерской экспертизы2) Организационно-

методическая работа

составление графика

проведения экспертизы;

разработку методики ее

проведения;

изучение содержания

вопросов и перечня

документов, представленных

на исследование.

29.

Процессуальные этапы проведения судебнобухгалтерской экспертизывстречная проверка,

взаимный контроль и

др.;

аналитические и

статистические

расчеты,

экономический анализ и

др.).

30.

На втором этапе осуществляетсянепосредственно экспертное исследование,

описываются его результаты,

дается научное объяснение установленных

фактов и методов судебно-бухгалтерского

исследования.

При этом могут разрабатываться формы

аналитических таблиц, журнала группировки

исследований, в которых отображается процесс

экспертного исследования.

31.

Процессуальные этапы проведения судебнобухгалтерской экспертизы32.

Обобщение включает группировку исистематизацию результатов исследования и

составление итогового документа — заключения.

Заключение эксперта-бухгалтера — это

процессуальный документ, в котором эксперт

доводит свои выводы до сведения органа или

лица, назначившего экспертизу.

Устные ответы эксперта в ходе допроса его на

следствии или в суде разъясняют письменное

заключение, но не могут его заменить.

33.

Реализация полученных результатовпредполагает:

а) вручение заключения экспертизы лицу или

органу, ее назначившее

б) допрос эксперта;

в) направление правоохранительным органам

предложений по профилактике правонарушений.

По окончании исследований руководитель

государственного экспертного учреждения обязан

направить заключение и объекты исследования в

орган или лицу, которые назначил экспертизу.

34.

Заключение эксперта-бухгалтера и егооценка.

35.

Заключение состоит из трех частей:1. Вводной,

2. Исследовательской.

3. Заключительной

36.

Представленное экспертное заключение должносоответствовать

процессуальному

законодательству и отражать объективные

данные,

имеющие

доказательную

силу,

обнаруженные

экспертом

в

процессе

исследования. Экспертное заключение должно

быть полным и логически обоснованным.

37.

Критерии оценки заключения- Оценка личности эксперта,

- Оценка правильности соблюдения процессуального

порядка назначения и проведения экспертизы,

- Оценка тех материалов, которые были представлены для

экспертизы

- Оценка заключения эксперта с точки зрения полноты и

научной обоснованности

- Оценка сделанных экспертом выводов в его заключении

- Оценка заключения с позиции правильности составления,

- Оценка ошибок, которые, вероятно, мог допустить

эксперт

- Оценка доказательств, которые содержатся в заключении

эксперта с позиции их относимости и допустимости к

рассматриваемому делу.