Право

ПравоПохожие презентации:

Применение таможенных процедур (тема 1.1)

1.

УО «Государственный институт повышения квалификации ипереподготовки кадров таможенных органов Республики Беларусь»

Тема: 1.1 Применение таможенных процедур

Минск, 2021

профессор кафедры таможенного дела И.Н. Громыко

2. В соответствии со статьей 2 ТК ЕАЭС таможенная процедура – совокупность норм, определяющих для целей таможенного регулирования

условия и порядок использования товаров натаможенной территории Союза или за ее пределами.

Цель установления таможенных процедур – упрощение и гармонизация

таможенных операций.

Таможенная процедура устанавливается таможенными органами на основании

заявления лица, перемещающего товар.

Лицо вправе выбрать любую таможенную процедуру, если выполняются

условия помещения товаров под избранную таможенную процедуру, предусмотренные

ТК ЕАЭС и законодательством государств-членов ЕАЭС.

Лицо вправе изменить выбранную таможенную процедуру на другую в

соответствии с ТК ЕАЭС.

Обязанность подтверждения соблюдения условий помещения товаров под

таможенную процедуру возлагается на декларанта и он же несет ответственность в

соответствии с законодательством государств-членов ЕАЭС за несоблюдение условий и

требований таможенной процедуры.

3. Разделом IV ТК ЕАЭС установлено 17 таможенных процедур: таможенный транзит таможенный склад выпуск для внутреннего потребления

экспортпереработка на таможенной территории

переработка вне таможенной территории

переработка для внутреннего потребления

временный ввоз (допуск)

временный вывоз

реимпорт

реэкспорт

беспошлинная торговля

уничтожение

отказ в пользу государства

специальная таможенная процедура

свободный склад

свободная таможенная зона

4.

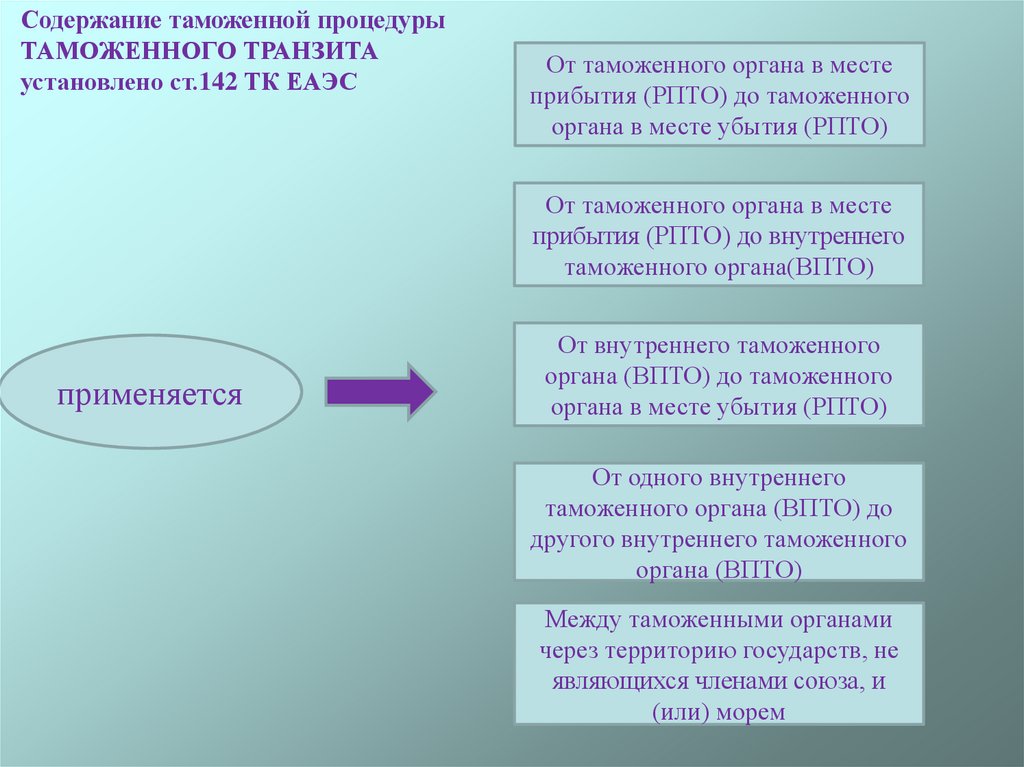

Содержание таможенной процедурыТАМОЖЕННОГО ТРАНЗИТА

установлено ст.142 ТК ЕАЭС

От таможенного органа в месте

прибытия (РПТО) до таможенного

органа в месте убытия (РПТО)

От таможенного органа в месте

прибытия (РПТО) до внутреннего

таможенного органа(ВПТО)

применяется

От внутреннего таможенного

органа (ВПТО) до таможенного

органа в месте убытия (РПТО)

От одного внутреннего

таможенного органа (ВПТО) до

другого внутреннего таможенного

органа (ВПТО)

Между таможенными органами

через территорию государств, не

являющихся членами союза, и

(или) морем

5.

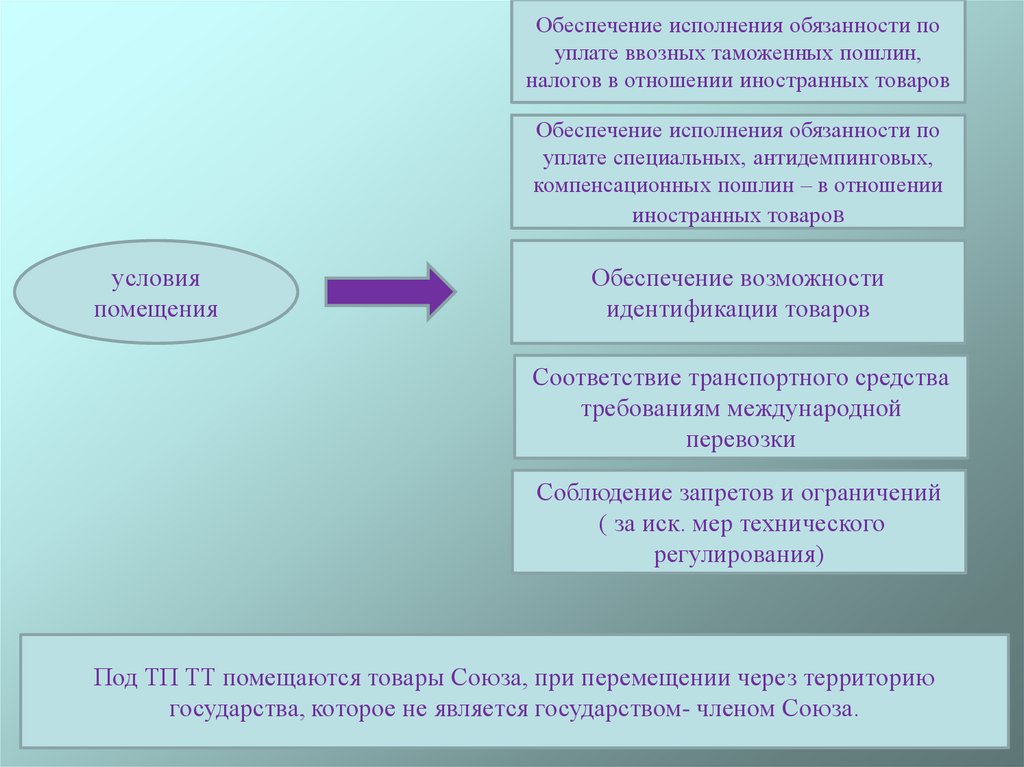

Обеспечение исполнения обязанности поуплате ввозных таможенных пошлин,

налогов в отношении иностранных товаров

Обеспечение исполнения обязанности по

уплате специальных, антидемпинговых,

компенсационных пошлин – в отношении

иностранных товаров

условия

помещения

Обеспечение возможности

идентификации товаров

Соответствие транспортного средства

требованиям международной

перевозки

Соблюдение запретов и ограничений

( за иск. мер технического

регулирования)

Под ТП ТТ помещаются товары Союза, при перемещении через территорию

государства, которое не является государством- членом Союза.

6.

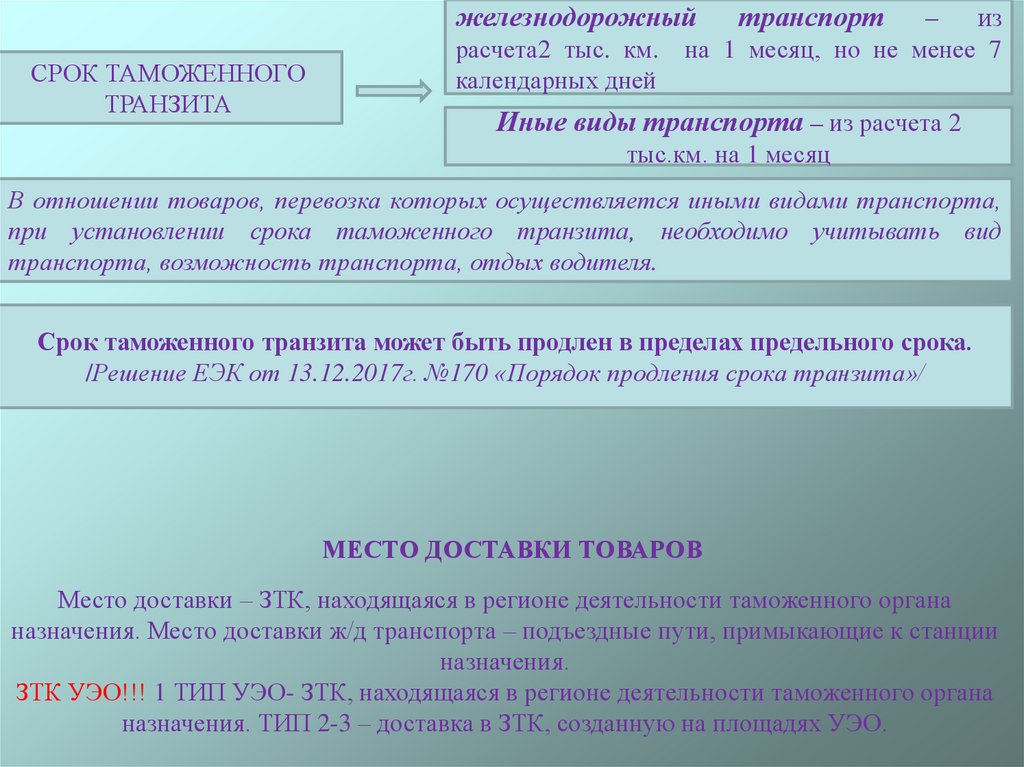

железнодорожныйСРОК ТАМОЖЕННОГО

ТРАНЗИТА

расчета2 тыс. км.

календарных дней

транспорт

–

из

на 1 месяц, но не менее 7

Иные виды транспорта – из расчета 2

тыс.км. на 1 месяц

В отношении товаров, перевозка которых осуществляется иными видами транспорта,

при установлении срока таможенного транзита, необходимо учитывать вид

транспорта, возможность транспорта, отдых водителя.

Срок таможенного транзита может быть продлен в пределах предельного срока.

/Решение ЕЭК от 13.12.2017г. №170 «Порядок продления срока транзита»/

МЕСТО ДОСТАВКИ ТОВАРОВ

Место доставки – ЗТК, находящаяся в регионе деятельности таможенного органа

назначения. Место доставки ж/д транспорта – подъездные пути, примыкающие к станции

назначения.

ЗТК УЭО!!! 1 ТИП УЭО- ЗТК, находящаяся в регионе деятельности таможенного органа

назначения. ТИП 2-3 – доставка в ЗТК, созданную на площадях УЭО.

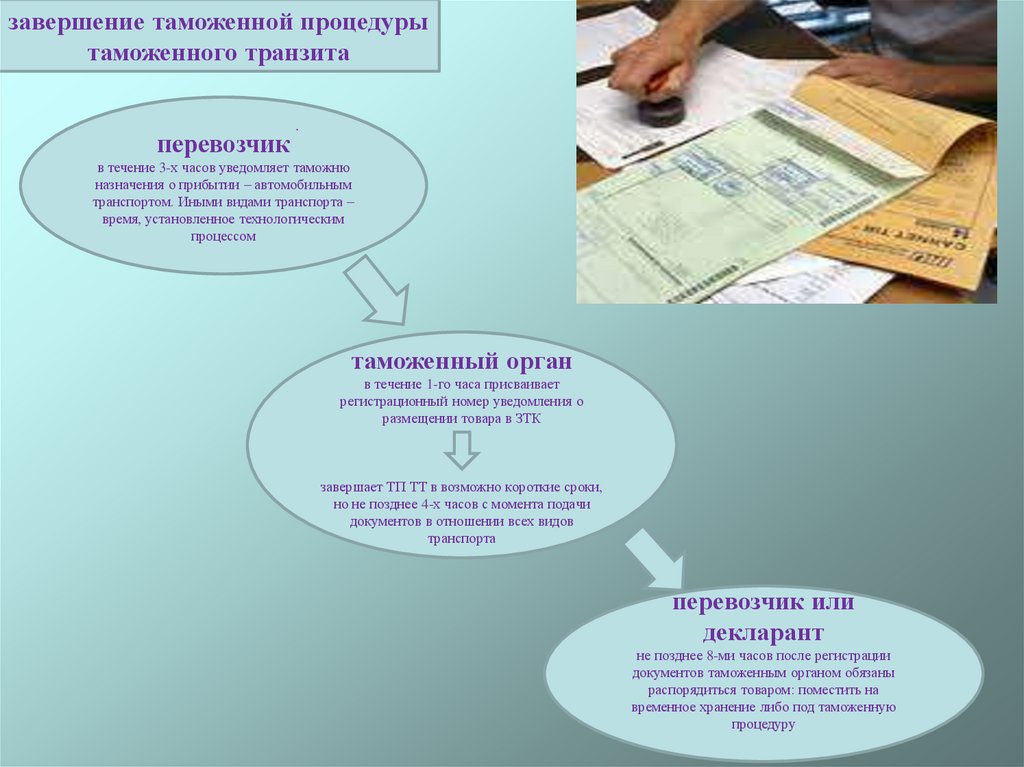

7.

завершение таможенной процедурытаможенного транзита

перевозчик

.

в течение 3-х часов уведомляет таможню

назначения о прибытии – автомобильным

транспортом. Иными видами транспорта –

время, установленное технологическим

процессом

таможенный орган

в течение 1-го часа присваивает

регистрационный номер уведомления о

размещении товара в ЗТК

завершает ТП ТТ в возможно короткие сроки,

но не позднее 4-х часов с момента подачи

документов в отношении всех видов

транспорта

перевозчик или

декларант

не позднее 8-ми часов после регистрации

документов таможенным органом обязаны

распорядиться товаром: поместить на

временное хранение либо под таможенную

процедуру

8.

Содержание таможенной процедурытаможенного склада установлено ст.155 ТК

ЕАЭС

ПОМЕЩЕНИЯ

УСЛОВИЯ

- СРОК ГОДНОСТИ И

(ИЛИ)

РЕАЛИЗАЦИИ

ТОВАРОВ

БОЛЕЕ

180

КАЛЕНДАРНЫХ ДНЕЙ

СОБЛЮДЕНИЕ

ЗАПРЕТОВ

И

ОГРАНИЧЕНИЙ

РАЗМЕЩЕНИЕ

И

НАХОЖДЕНИЕ ТОВАРОВ

НА

ТАМОЖЕННОМ

СКЛАДЕ

- СОБЛЮДЕНИЕ СРОКА

ДЕЙСТВИЯ ТАМОЖЕННОЙ

ПРОЦЕДУРЫ

СОБЛЮДЕНИЕ

СОВЕРШЕНИЕ ОПЕРАЦИЙ

С ТОВАРАМИ

-

ИСПОЛЬЗОВАНИЯ

Перечень товаров, в отношении которых не применяется ТП ИМ70,

установлен Решением коллегии ЕЭК от 11.12.2018 №203 «О некоторых

вопросах применения таможенных процедур»

9.

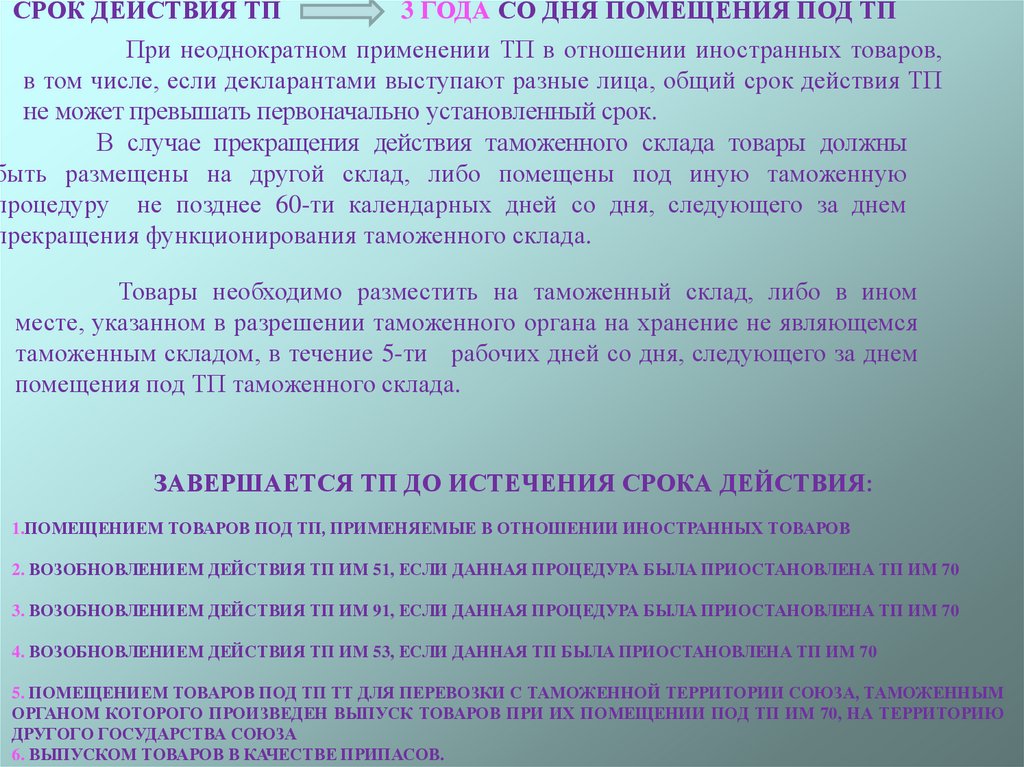

СРОК ДЕЙСТВИЯ ТП3 ГОДА СО ДНЯ ПОМЕЩЕНИЯ ПОД ТП

При неоднократном применении ТП в отношении иностранных товаров,

в том числе, если декларантами выступают разные лица, общий срок действия ТП

не может превышать первоначально установленный срок.

В случае прекращения действия таможенного склада товары должны

быть размещены на другой склад, либо помещены под иную таможенную

процедуру не позднее 60-ти календарных дней со дня, следующего за днем

прекращения функционирования таможенного склада.

Товары необходимо разместить на таможенный склад, либо в ином

месте, указанном в разрешении таможенного органа на хранение не являющемся

таможенным складом, в течение 5-ти рабочих дней со дня, следующего за днем

помещения под ТП таможенного склада.

ЗАВЕРШАЕТСЯ ТП ДО ИСТЕЧЕНИЯ СРОКА ДЕЙСТВИЯ:

1.ПОМЕЩЕНИЕМ ТОВАРОВ ПОД ТП, ПРИМЕНЯЕМЫЕ В ОТНОШЕНИИ ИНОСТРАННЫХ ТОВАРОВ

2. ВОЗОБНОВЛЕНИЕМ ДЕЙСТВИЯ ТП ИМ 51, ЕСЛИ ДАННАЯ ПРОЦЕДУРА БЫЛА ПРИОСТАНОВЛЕНА ТП ИМ 70

3. ВОЗОБНОВЛЕНИЕМ ДЕЙСТВИЯ ТП ИМ 91, ЕСЛИ ДАННАЯ ПРОЦЕДУРА БЫЛА ПРИОСТАНОВЛЕНА ТП ИМ 70

4. ВОЗОБНОВЛЕНИЕМ ДЕЙСТВИЯ ТП ИМ 53, ЕСЛИ ДАННАЯ ТП БЫЛА ПРИОСТАНОВЛЕНА ТП ИМ 70

5. ПОМЕЩЕНИЕМ ТОВАРОВ ПОД ТП ТТ ДЛЯ ПЕРЕВОЗКИ С ТАМОЖЕННОЙ ТЕРРИТОРИИ СОЮЗА, ТАМОЖЕННЫМ

ОРГАНОМ КОТОРОГО ПРОИЗВЕДЕН ВЫПУСК ТОВАРОВ ПРИ ИХ ПОМЕЩЕНИИ ПОД ТП ИМ 70, НА ТЕРРИТОРИЮ

ДРУГОГО ГОСУДАРСТВА СОЮЗА

6. ВЫПУСКОМ ТОВАРОВ В КАЧЕСТВЕ ПРИПАСОВ.

10.

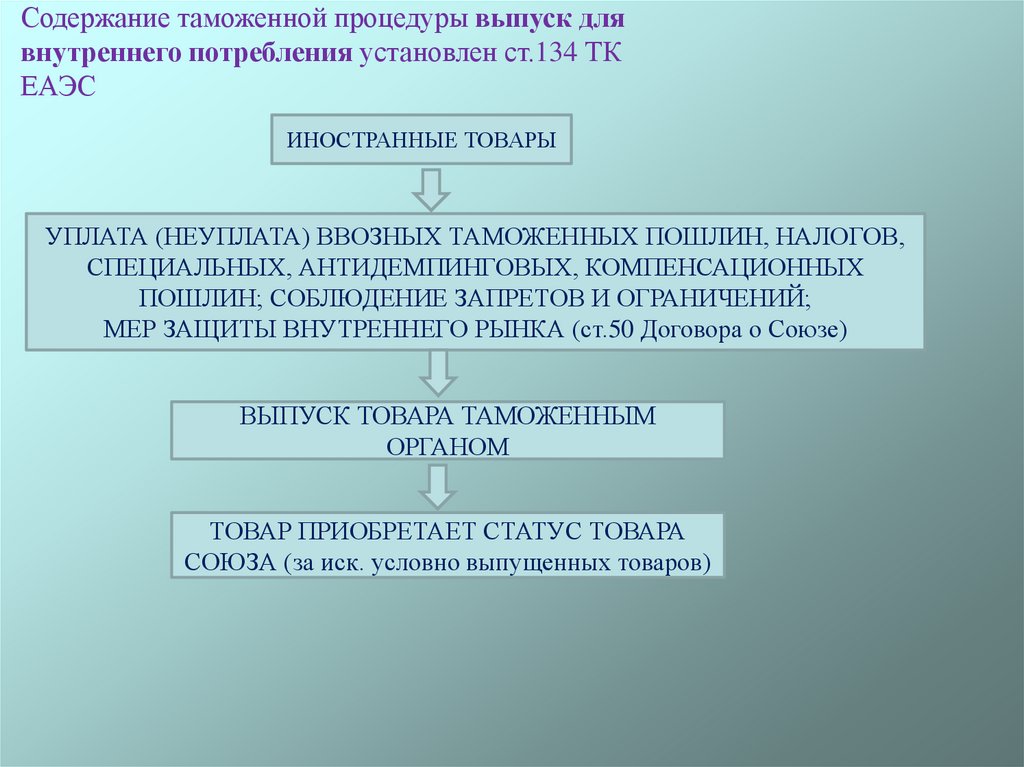

Содержание таможенной процедуры выпуск длявнутреннего потребления установлен ст.134 ТК

ЕАЭС

ИНОСТРАННЫЕ ТОВАРЫ

УПЛАТА (НЕУПЛАТА) ВВОЗНЫХ ТАМОЖЕННЫХ ПОШЛИН, НАЛОГОВ,

СПЕЦИАЛЬНЫХ, АНТИДЕМПИНГОВЫХ, КОМПЕНСАЦИОННЫХ

ПОШЛИН; СОБЛЮДЕНИЕ ЗАПРЕТОВ И ОГРАНИЧЕНИЙ;

МЕР ЗАЩИТЫ ВНУТРЕННЕГО РЫНКА (ст.50 Договора о Союзе)

ВЫПУСК ТОВАРА ТАМОЖЕННЫМ

ОРГАНОМ

ТОВАР ПРИОБРЕТАЕТ СТАТУС ТОВАРА

СОЮЗА (за иск. условно выпущенных товаров)

11. Содержание таможенной процедуры экспорт установлен ст.139 ТК ЕАЭС

ТОВАРЫ СОЮЗАУПЛАТА ВЫВОЗНЫХ ТАМОЖЕННЫХ

ПОШЛИН; ПРИМЕНЕНИЕ ЗАПРЕТОВ И

ОГРАНИЧЕНИЙ

ФАКТИЧЕСКИЙ ВЫВОЗ ТОВАРОВ С

ТАМОЖЕННОЙ ТЕРРИТОРИИ СОЮЗА

УТРАЧИВАЕТ СТАТУС ТОВАРА СОЮЗА

12.

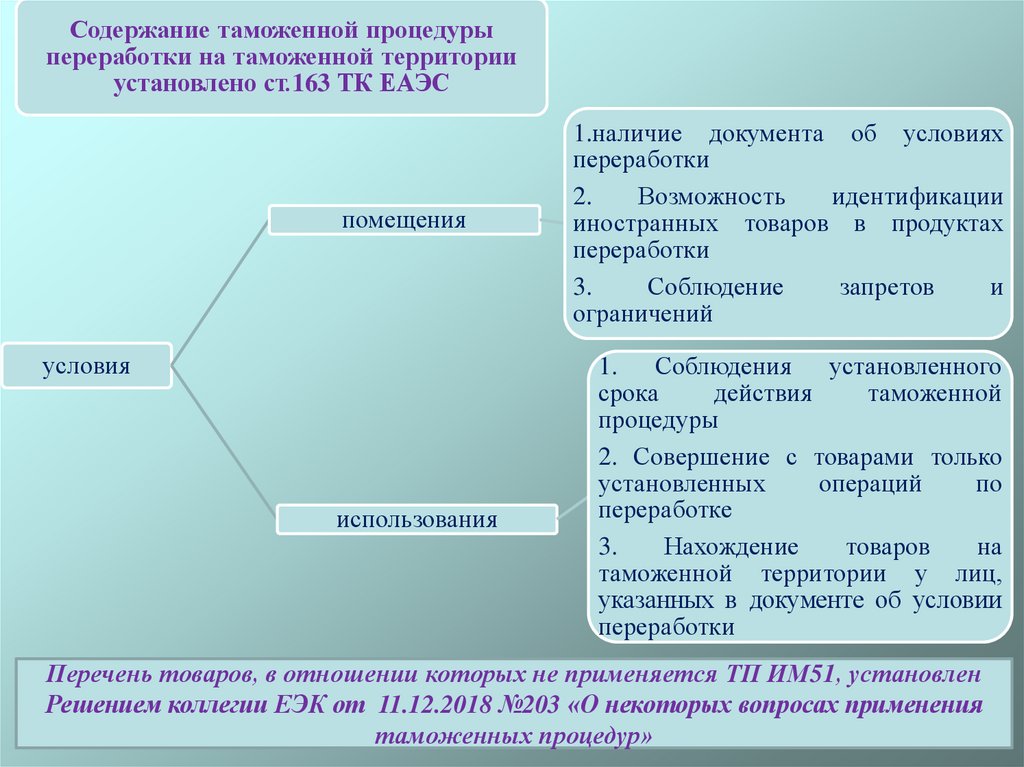

Содержание таможенной процедурыпереработки на таможенной территории

установлено ст.163 ТК ЕАЭС

помещения

условия

использования

1.наличие документа об условиях

переработки

2.

Возможность

идентификации

иностранных товаров в продуктах

переработки

3.

Соблюдение

запретов

и

ограничений

1. Соблюдения установленного

срока

действия

таможенной

процедуры

2. Совершение с товарами только

установленных

операций

по

переработке

3.

Нахождение

товаров

на

таможенной территории у лиц,

указанных в документе об условии

переработки

Перечень товаров, в отношении которых не применяется ТП ИМ51, установлен

Решением коллегии ЕЭК от 11.12.2018 №203 «О некоторых вопросах применения

таможенных процедур»

13.

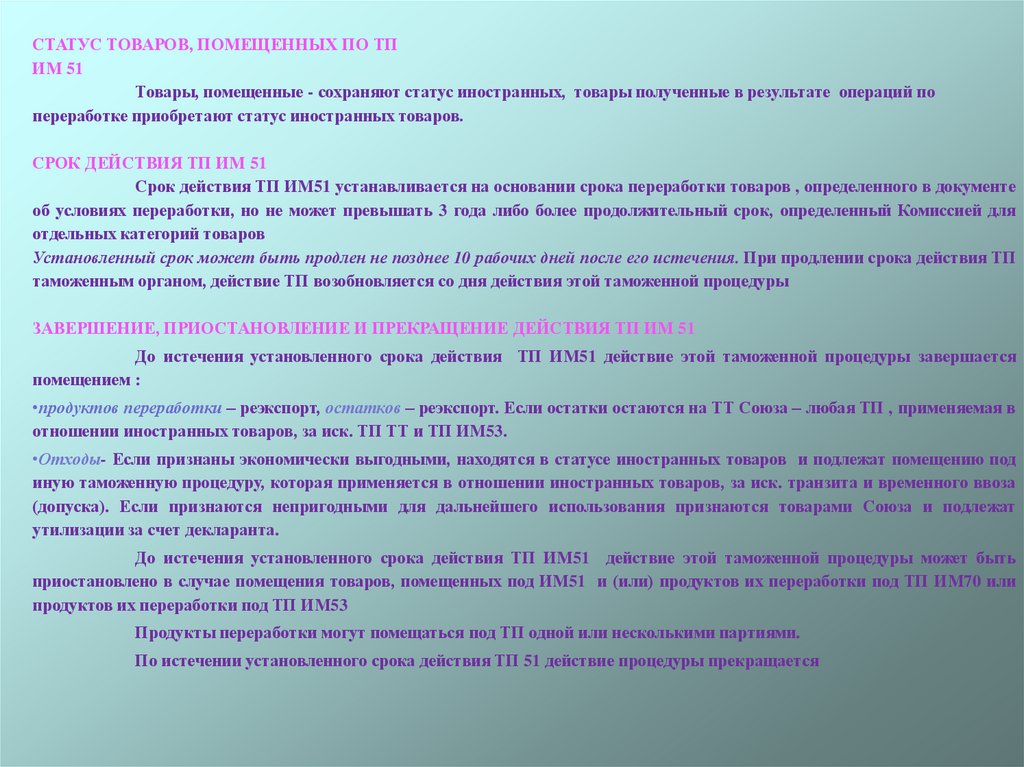

СТАТУС ТОВАРОВ, ПОМЕЩЕННЫХ ПО ТПИМ 51

Товары, помещенные - сохраняют статус иностранных, товары полученные в результате операций по

переработке приобретают статус иностранных товаров.

СРОК ДЕЙСТВИЯ ТП ИМ 51

Срок действия ТП ИМ51 устанавливается на основании срока переработки товаров , определенного в документе

об условиях переработки, но не может превышать 3 года либо более продолжительный срок, определенный Комиссией для

отдельных категорий товаров

Установленный срок может быть продлен не позднее 10 рабочих дней после его истечения. При продлении срока действия ТП

таможенным органом, действие ТП возобновляется со дня действия этой таможенной процедуры

ЗАВЕРШЕНИЕ, ПРИОСТАНОВЛЕНИЕ И ПРЕКРАЩЕНИЕ ДЕЙСТВИЯ ТП ИМ 51

До истечения установленного срока действия ТП ИМ51 действие этой таможенной процедуры завершается

помещением :

•продуктов переработки – реэкспорт, остатков – реэкспорт. Если остатки остаются на ТТ Союза – любая ТП , применяемая в

отношении иностранных товаров, за иск. ТП ТТ и ТП ИМ53.

•Отходы- Если признаны экономически выгодными, находятся в статусе иностранных товаров и подлежат помещению под

иную таможенную процедуру, которая применяется в отношении иностранных товаров, за иск. транзита и временного ввоза

(допуска). Если признаются непригодными для дальнейшего использования признаются товарами Союза и подлежат

утилизации за счет декларанта.

До истечения установленного срока действия ТП ИМ51 действие этой таможенной процедуры может быть

приостановлено в случае помещения товаров, помещенных под ИМ51 и (или) продуктов их переработки под ТП ИМ70 или

продуктов их переработки под ТП ИМ53

Продукты переработки могут помещаться под ТП одной или несколькими партиями.

По истечении установленного срока действия ТП 51 действие процедуры прекращается

14.

Содержание таможенной процедуры переработки внетаможенной территории установлено ст.176 ТК ЕАЭС

Наличие документа об условиях

переработки вне таможенной территории

2.

Возможность

идентификации

таможенными органами товаров Союза в

продуктах переработки

3.

Предоставление

обеспечения

исполнения

обязанности

по

уплате

вывозных таможенных пошлин

1.

помещения

условия

Соблюдение установленного срока

действия таможенной процедуры

2. Совершение с товарами только

установленных операций по переработке

1.

использования

Перечень товаров, в отношении которых не применяется ТП ЭК 21, установлен

Решением коллегии ЕЭК от 11.12.2018 №203 «О некоторых вопросах применения

таможенных процедур»

15.

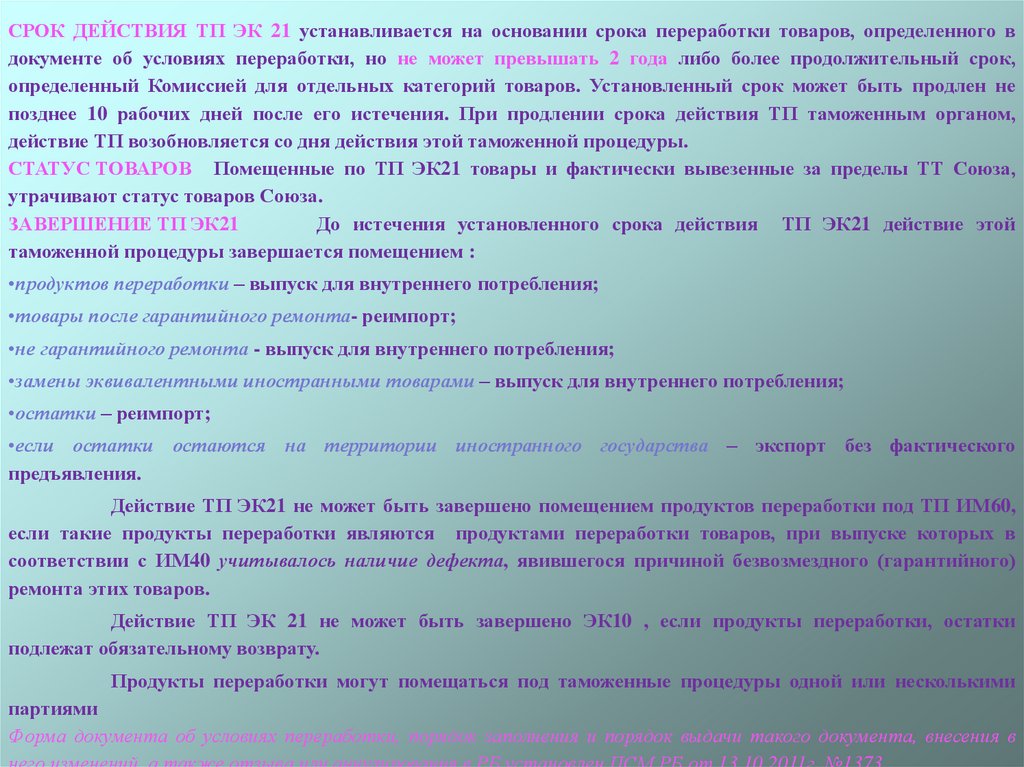

СРОК ДЕЙСТВИЯ ТП ЭК 21 устанавливается на основании срока переработки товаров, определенного вдокументе об условиях переработки, но не может превышать 2 года либо более продолжительный срок,

определенный Комиссией для отдельных категорий товаров. Установленный срок может быть продлен не

позднее 10 рабочих дней после его истечения. При продлении срока действия ТП таможенным органом,

действие ТП возобновляется со дня действия этой таможенной процедуры.

СТАТУС ТОВАРОВ Помещенные по ТП ЭК21 товары и фактически вывезенные за пределы ТТ Союза,

утрачивают статус товаров Союза.

ЗАВЕРШЕНИЕ ТП ЭК21

До истечения установленного срока действия ТП ЭК21 действие этой

таможенной процедуры завершается помещением :

•продуктов переработки – выпуск для внутреннего потребления;

•товары после гарантийного ремонта- реимпорт;

•не гарантийного ремонта - выпуск для внутреннего потребления;

•замены эквивалентными иностранными товарами – выпуск для внутреннего потребления;

•остатки – реимпорт;

•если остатки остаются на территории иностранного государства – экспорт без фактического

предъявления.

Действие ТП ЭК21 не может быть завершено помещением продуктов переработки под ТП ИМ60,

если такие продукты переработки являются продуктами переработки товаров, при выпуске которых в

соответствии с ИМ40 учитывалось наличие дефекта, явившегося причиной безвозмездного (гарантийного)

ремонта этих товаров.

Действие ТП ЭК 21 не может быть завершено ЭК10 , если продукты переработки, остатки

подлежат обязательному возврату.

Продукты переработки могут помещаться под таможенные процедуры одной или несколькими

партиями

Форма документа об условиях переработки, порядок заполнения и порядок выдачи такого документа, внесения в

16.

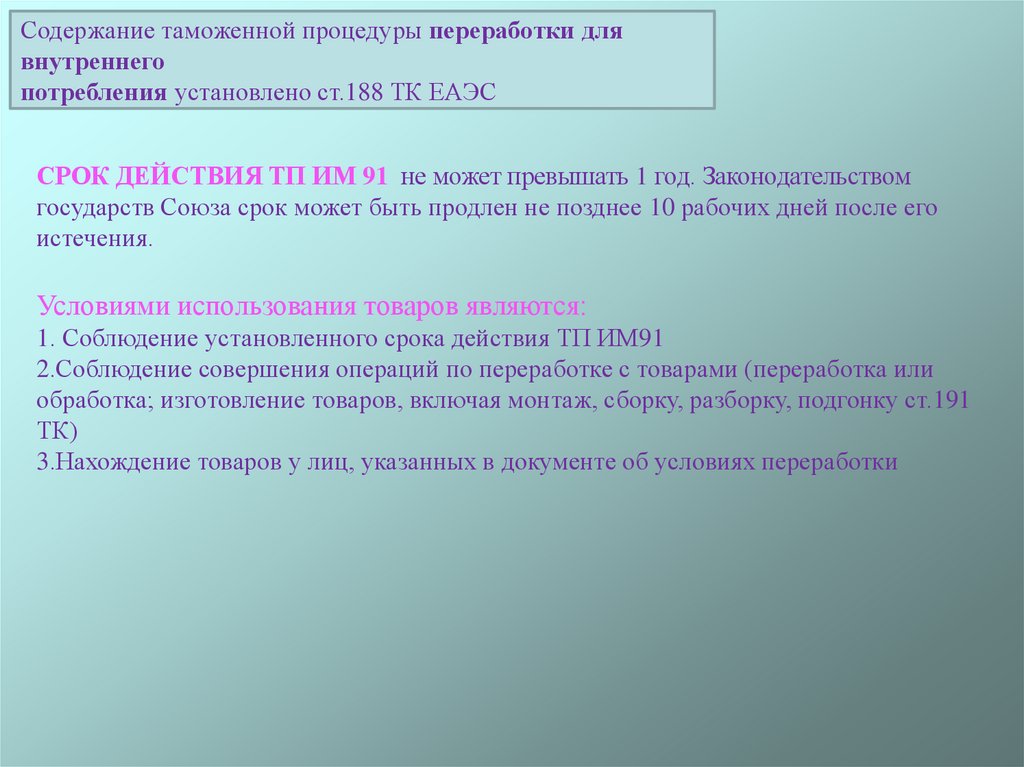

Содержание таможенной процедуры переработки длявнутреннего

потребления установлено ст.188 ТК ЕАЭС

СРОК ДЕЙСТВИЯ ТП ИМ 91 не может превышать 1 год. Законодательством

государств Союза срок может быть продлен не позднее 10 рабочих дней после его

истечения.

Условиями использования товаров являются:

1. Соблюдение установленного срока действия ТП ИМ91

2.Соблюдение совершения операций по переработке с товарами (переработка или

обработка; изготовление товаров, включая монтаж, сборку, разборку, подгонку ст.191

ТК)

3.Нахождение товаров у лиц, указанных в документе об условиях переработки

17.

Условия помещения товаров под ТП ИМ911.Наличие документа об условиях переработки

2.Возможность идентификации иностранных товаров в продуктах переработки

3. На день помещения товаров под ИМ91 суммы ввозных таможенных пошлин, исчисленные в

отношении продуктов переработки, как если бы они помещались под ИМ40 при ввозе на ТТ Союза, с

учетом норм выхода продуктов переработки, содержащиеся в документе об условиях переработки

товаров для внутреннего потребления, меньше сумм ввозных таможенных пошлин, исчисленных в

отношении товаров, помещаемых под ИМ91, как если бы такие товары помещались под ИМ40

4. Невозможность восстановления продуктов переработки в первоначальное состояние экономически

выгодным способом

5.Уплата специальных защитных, антидемпинговых, компенсационных пошлин

6. Уплата налогов, если не предоставлены льготы по уплате налогов

7.Соблюдение мер защиты внутреннего рынка в соответствии со Статьей 50 Договора о Союзе (иные

меры защиты внутреннего рынка ) с третьей стороной об установлении режима свободной торговли в

целях устранения негативного воздействия импорта из этой третьей стороны на производителей

государств-членов может быть предусмотрено право применения мер защиты внутреннего рынка на

двусторонней основе, отличных от специальных защитных, антидемпинговых и компенсационных мер, в

том числе в отношении импорта сельскохозяйственных товаров (Решение о применении таких мер

принимается Комиссией).

8. Соблюдение запретов и ограничений (меры технического регулирования не применяются п.5 РК ЕЭК

от 25.12.2012 №294)

Форма документа об условиях переработки, порядок заполнения и порядок выдачи такого

документа, внесения в него изменений, а также отзыва или аннулирования в РБ установлен ПСМ

РБ от 13.10.2011г. №1373

18.

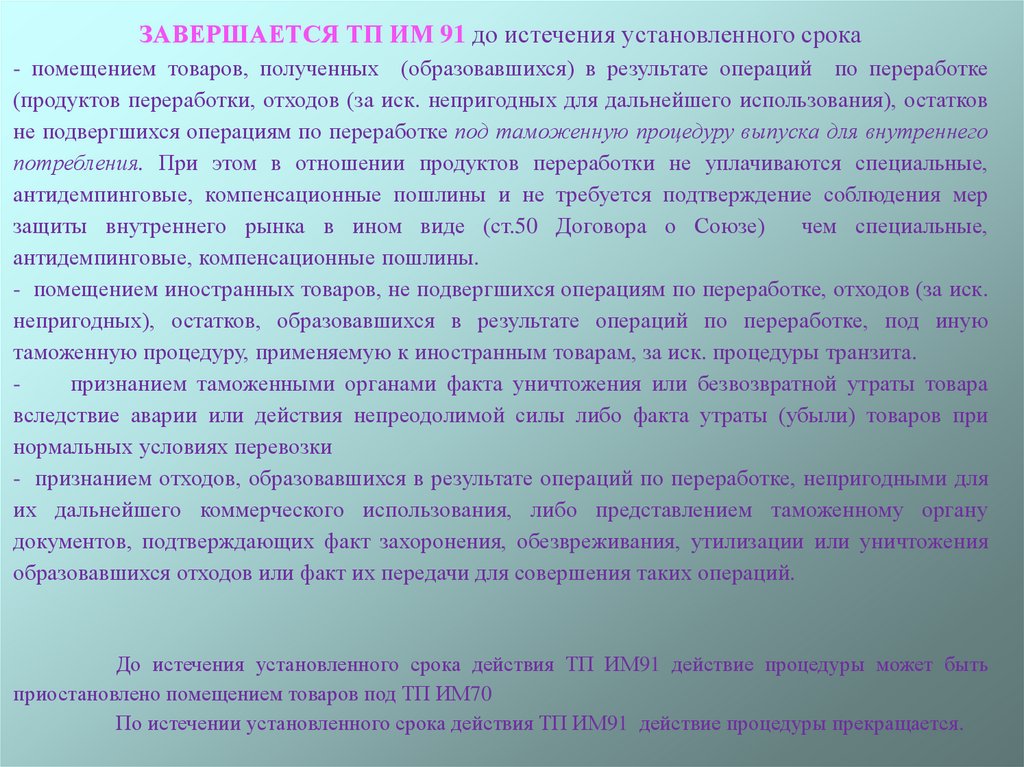

ЗАВЕРШАЕТСЯ ТП ИМ 91 до истечения установленного срока- помещением товаров, полученных (образовавшихся) в результате операций по переработке

(продуктов переработки, отходов (за иск. непригодных для дальнейшего использования), остатков

не подвергшихся операциям по переработке под таможенную процедуру выпуска для внутреннего

потребления. При этом в отношении продуктов переработки не уплачиваются специальные,

антидемпинговые, компенсационные пошлины и не требуется подтверждение соблюдения мер

защиты внутреннего рынка в ином виде (ст.50 Договора о Союзе)

чем специальные,

антидемпинговые, компенсационные пошлины.

- помещением иностранных товаров, не подвергшихся операциям по переработке, отходов (за иск.

непригодных), остатков, образовавшихся в результате операций по переработке, под иную

таможенную процедуру, применяемую к иностранным товарам, за иск. процедуры транзита.

признанием таможенными органами факта уничтожения или безвозвратной утраты товара

вследствие аварии или действия непреодолимой силы либо факта утраты (убыли) товаров при

нормальных условиях перевозки

- признанием отходов, образовавшихся в результате операций по переработке, непригодными для

их дальнейшего коммерческого использования, либо представлением таможенному органу

документов, подтверждающих факт захоронения, обезвреживания, утилизации или уничтожения

образовавшихся отходов или факт их передачи для совершения таких операций.

До истечения установленного срока действия ТП ИМ91 действие процедуры может быть

приостановлено помещением товаров под ТП ИМ70

По истечении установленного срока действия ТП ИМ91 действие процедуры прекращается.

19.

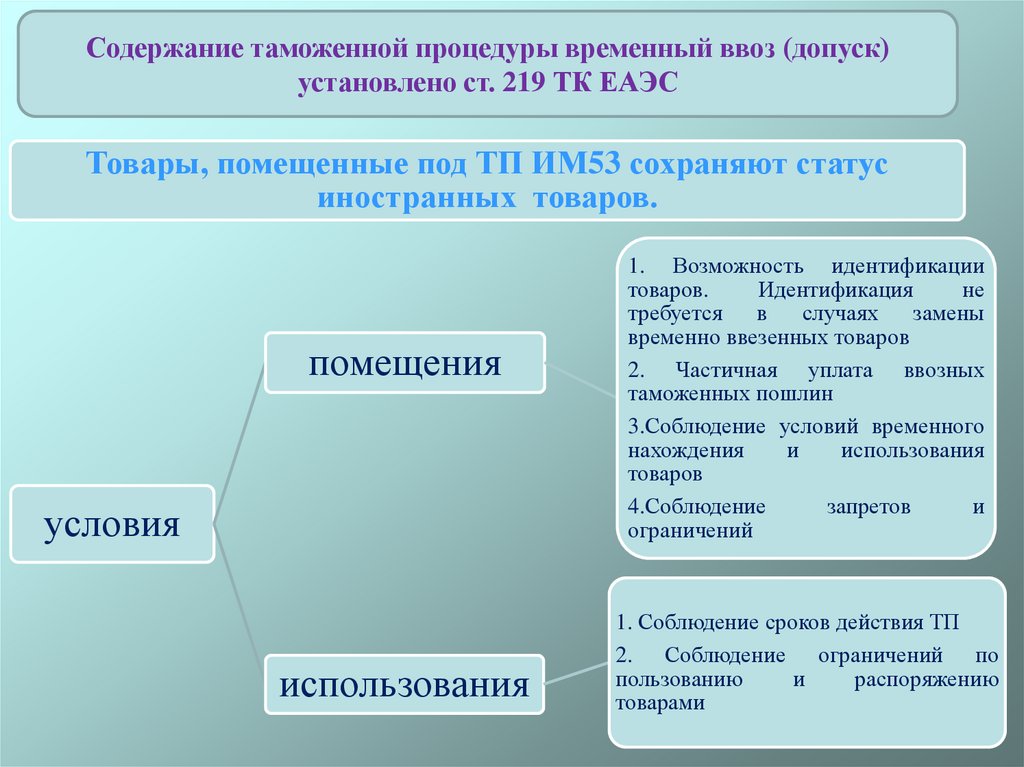

Содержание таможенной процедуры временный ввоз (допуск)установлено ст. 219 ТК ЕАЭС

Товары, помещенные под ТП ИМ53 сохраняют статус

иностранных товаров.

помещения

условия

использования

1. Возможность идентификации

товаров.

Идентификация

не

требуется

в

случаях

замены

временно ввезенных товаров

2. Частичная уплата ввозных

таможенных пошлин

3.Соблюдение условий временного

нахождения

и

использования

товаров

4.Соблюдение

запретов

и

ограничений

1. Соблюдение сроков действия ТП

2. Соблюдение ограничений по

пользованию

и

распоряжению

товарами

20.

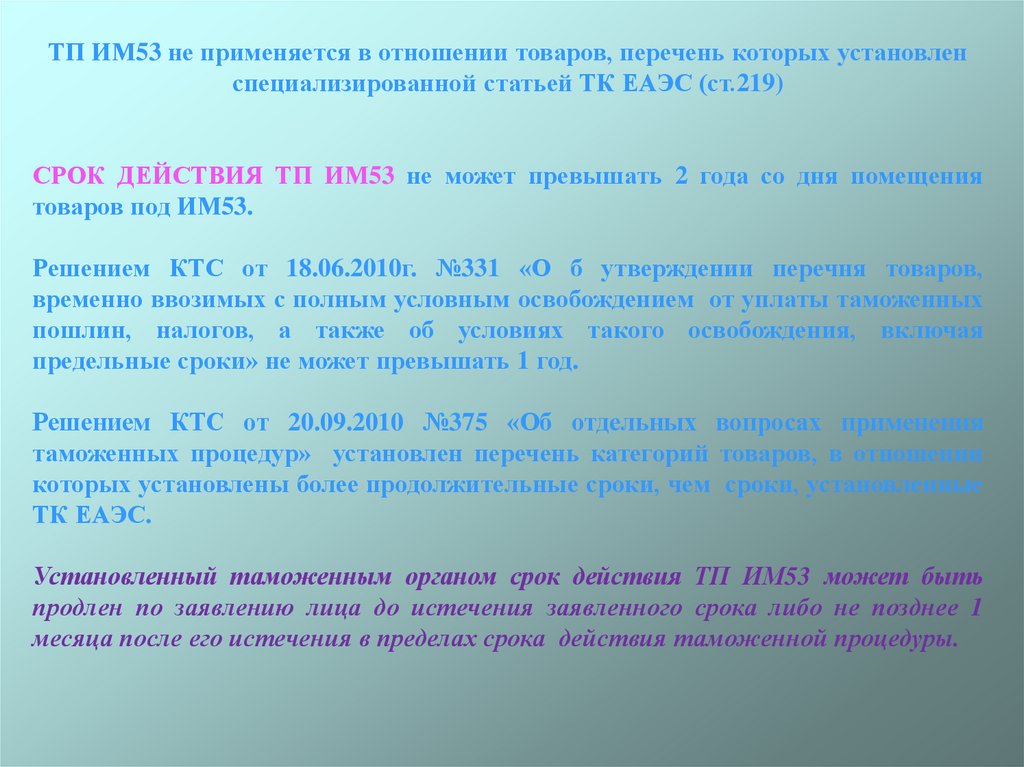

ТП ИМ53 не применяется в отношении товаров, перечень которых установленспециализированной статьей ТК ЕАЭС (ст.219)

СРОК ДЕЙСТВИЯ ТП ИМ53 не может превышать 2 года со дня помещения

товаров под ИМ53.

Решением КТС от 18.06.2010г. №331 «О б утверждении перечня товаров,

временно ввозимых с полным условным освобождением от уплаты таможенных

пошлин, налогов, а также об условиях такого освобождения, включая

предельные сроки» не может превышать 1 год.

Решением КТС от 20.09.2010 №375 «Об отдельных вопросах применения

таможенных процедур» установлен перечень категорий товаров, в отношении

которых установлены более продолжительные сроки, чем сроки, установленные

ТК ЕАЭС.

Установленный таможенным органом срок действия ТП ИМ53 может быть

продлен по заявлению лица до истечения заявленного срока либо не позднее 1

месяца после его истечения в пределах срока действия таможенной процедуры.

21.

ОГРАНИЧЕНИЯ ПО ПОЛЬЗОВАНИЮ И ВЛАДЕНИЮ ВРЕМЕННО ВВЕЗЕННЫМИТОВАРАМИ

Временно ввезенные товары должны оставаться в неизменном состоянии, кроме естественного

износа, естественной убыли при нормальных условиях перевозки (транспортировки) и (или) хранения.

Допускается совершение с временно ввезенными товарами операций, необходимых для обеспечения их

сохранности, включая ремонт (иск. капремонт и модернизация), техническое обслуживание и др.. Допускается

проведение испытаний, проведение опытов или экспериментов.

Товары должны находится в фактическом владении и пользовании декларанта.

Допускается передача декларантом во владение и пользование иным лицам без разрешения

таможенного органа

-временно ввезенной многооборотной (возвратной) тары, предназначенной для упаковки и защиты товаров,

ввезенных на ТТ Союза;

-временно ввезенных товаров в целях техобслуживания, ремонта (за иск. капремонта и модернизации),

хранения, перевозки;

-временно ввезенных товаров в целях проведения испытаний, исследований, тестирования, проверки, опытов

или экспериментов;

В целях получения разрешения таможенного органа на передачу временно ввезенных товаров во

владение и пользование иным лицам декларант этих товаров подает таможенному органу, в котором

производилось их помещение под таможенную процедуру, заявление с указанием в нем причины передачи

временно ввезенных товаров другому лицу и сведения об этом лице.

Передача временно ввезенных товаров во владение и пользование иным лицам не освобождает

декларанта от соблюдения условий использования, а также не приостанавливает и не продлевает срока

временного ввоза.

Допускается использование временно ввезенных ТСМП, за пределами Союза, если они

используются в качестве ТСМП. Использование ТСМП в качестве ТСМП за пределами Союза не прекращает и

не приостанавливает действия ТП ИМ53.

22.

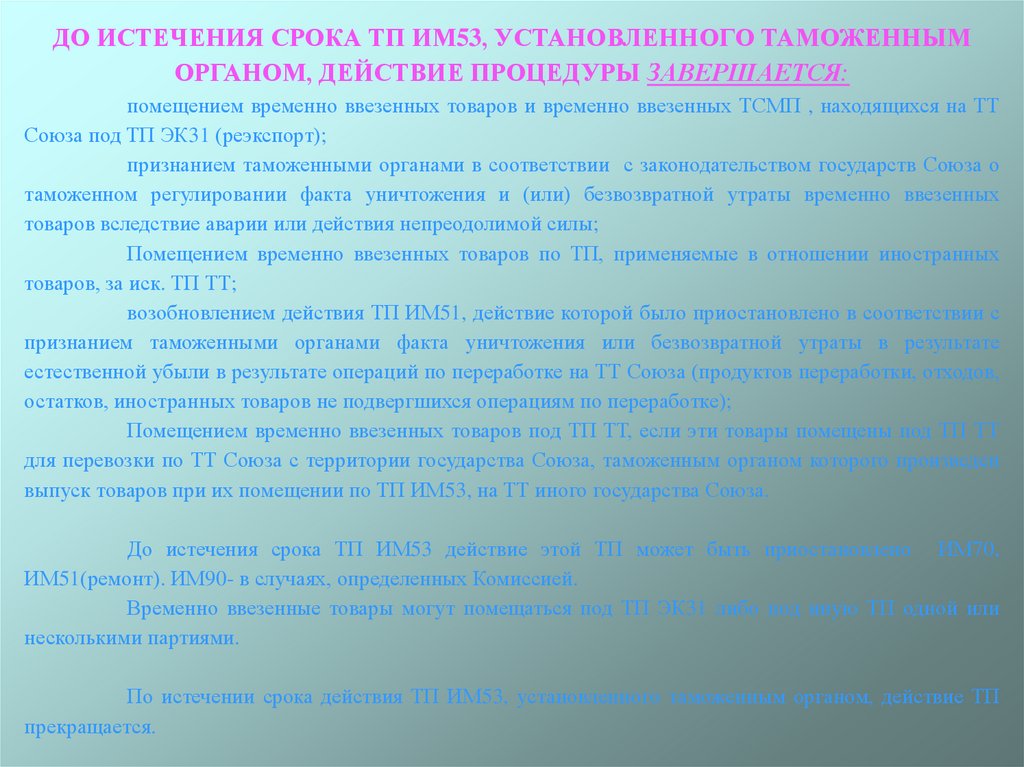

ДО ИСТЕЧЕНИЯ СРОКА ТП ИМ53, УСТАНОВЛЕННОГО ТАМОЖЕННЫМОРГАНОМ, ДЕЙСТВИЕ ПРОЦЕДУРЫ ЗАВЕРШАЕТСЯ:

помещением временно ввезенных товаров и временно ввезенных ТСМП , находящихся на ТТ

Союза под ТП ЭК31 (реэкспорт);

признанием таможенными органами в соответствии с законодательством государств Союза о

таможенном регулировании факта уничтожения и (или) безвозвратной утраты временно ввезенных

товаров вследствие аварии или действия непреодолимой силы;

Помещением временно ввезенных товаров по ТП, применяемые в отношении иностранных

товаров, за иск. ТП ТТ;

возобновлением действия ТП ИМ51, действие которой было приостановлено в соответствии с

признанием таможенными органами факта уничтожения или безвозвратной утраты в результате

естественной убыли в результате операций по переработке на ТТ Союза (продуктов переработки, отходов,

остатков, иностранных товаров не подвергшихся операциям по переработке);

Помещением временно ввезенных товаров под ТП ТТ, если эти товары помещены под ТП ТТ

для перевозки по ТТ Союза с территории государства Союза, таможенным органом которого произведен

выпуск товаров при их помещении по ТП ИМ53, на ТТ иного государства Союза.

До истечения срока ТП ИМ53 действие этой ТП может быть приостановлено ИМ70,

ИМ51(ремонт). ИМ90- в случаях, определенных Комиссией.

Временно ввезенные товары могут помещаться под ТП ЭК31 либо под иную ТП одной или

несколькими партиями.

По истечении срока действия ТП ИМ53, установленного таможенным органом, действие ТП

прекращается.

23.

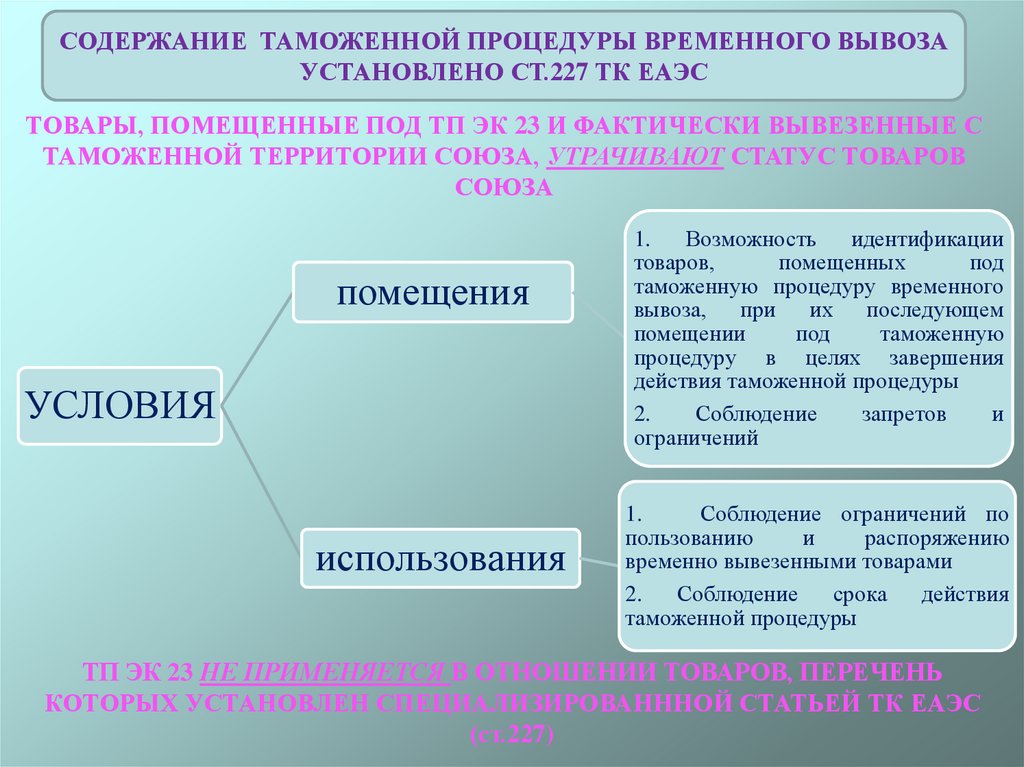

СОДЕРЖАНИЕ ТАМОЖЕННОЙ ПРОЦЕДУРЫ ВРЕМЕННОГО ВЫВОЗАУСТАНОВЛЕНО СТ.227 ТК ЕАЭС

ТОВАРЫ, ПОМЕЩЕННЫЕ ПОД ТП ЭК 23 И ФАКТИЧЕСКИ ВЫВЕЗЕННЫЕ С

ТАМОЖЕННОЙ ТЕРРИТОРИИ СОЮЗА, УТРАЧИВАЮТ СТАТУС ТОВАРОВ

СОЮЗА

помещения

УСЛОВИЯ

использования

1.

Возможность

идентификации

товаров,

помещенных

под

таможенную процедуру временного

вывоза, при их последующем

помещении

под

таможенную

процедуру в целях завершения

действия таможенной процедуры

2.

Соблюдение

запретов

и

ограничений

1.

Соблюдение ограничений по

пользованию

и

распоряжению

временно вывезенными товарами

2.

Соблюдение

срока

действия

таможенной процедуры

ТП ЭК 23 НЕ ПРИМЕНЯЕТСЯ В ОТНОШЕНИИ ТОВАРОВ, ПЕРЕЧЕНЬ

КОТОРЫХ УСТАНОВЛЕН СПЕЦИАЛИЗИРОВАНННОЙ СТАТЬЕЙ ТК ЕАЭС

(ст.227)

24.

СРОК ДЕЙСТВИЯ ЭК 23 не ограничен.Срок устанавливается таможенным органом на основании заявления

декларанта, исходя из целей и обстоятельств вывоза товаров с ТТ Союза.

Установленный срок по заявлению декларанта может быть продлен до

истечения срока либо не позднее 1 месяца после его истечения. При продлении срока

после его истечения, срок возобновляется со дня прекращения действия этой

таможенной процедуры.

В случае передачи иностранному лицу права собственности на временно

вывезенные товары, в отношении которых не установлена обязанность их возврата в

соответствии с законодательством стран Союза, срок действия ТП ЭК в отношении

этих товаров не продлевается, а указанные товары подлежат помещению под ТП ЭК10.

Временно вывезенные товары должны оставаться в неизменном состоянии,

кроме изменений вследствие естественного износа, а также изменений вследствие

естественной убыли при нормальных условиях перевозки и (или) хранения.

25.

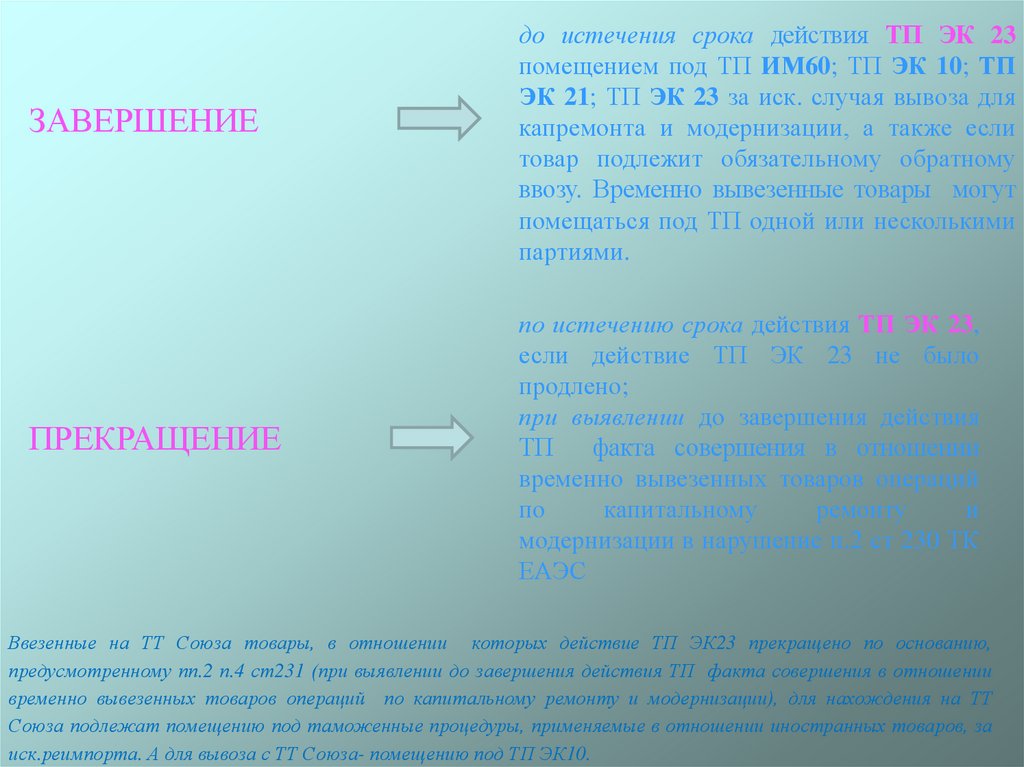

ЗАВЕРШЕНИЕПРЕКРАЩЕНИЕ

до истечения срока действия ТП ЭК 23

помещением под ТП ИМ60; ТП ЭК 10; ТП

ЭК 21; ТП ЭК 23 за иск. случая вывоза для

капремонта и модернизации, а также если

товар подлежит обязательному обратному

ввозу. Временно вывезенные товары могут

помещаться под ТП одной или несколькими

партиями.

по истечению срока действия ТП ЭК 23,

если действие ТП ЭК 23 не было

продлено;

при выявлении до завершения действия

ТП

факта совершения в отношении

временно вывезенных товаров операций

по

капитальному

ремонту

и

модернизации в нарушение п.2 ст 230 ТК

ЕАЭС

Ввезенные на ТТ Союза товары, в отношении которых действие ТП ЭК23 прекращено по основанию,

предусмотренному пп.2 п.4 ст231 (при выявлении до завершения действия ТП факта совершения в отношении

временно вывезенных товаров операций по капитальному ремонту и модернизации), для нахождения на ТТ

Союза подлежат помещению под таможенные процедуры, применяемые в отношении иностранных товаров, за

иск.реимпорта. А для вывоза с ТТ Союза- помещению под ТП ЭК10.

26.

Содержание таможенной процедуры реимпортустановлено ст. 235 ТК ЕАЭС

Товары, помещенные ТП ИМ 60 приобретают статус товаров Союза, за

исключением ранее вывезенных с ТТ Союза товаров, в отношении которых применялась

ТП временного вывоза или ТП переработки вне таможенной территории и которые ранее

помещались под ИМ40 с применением льгот по уплате ввозных таможенных пошлин,

сопряженных с ограничениями по пользованию и распоряжению либо если такие товары

вывозились с целью ремонта и на момент их помещения под таможенную процедуру

переработки вне таможенной территории имели статус иностранных товаров.

27.

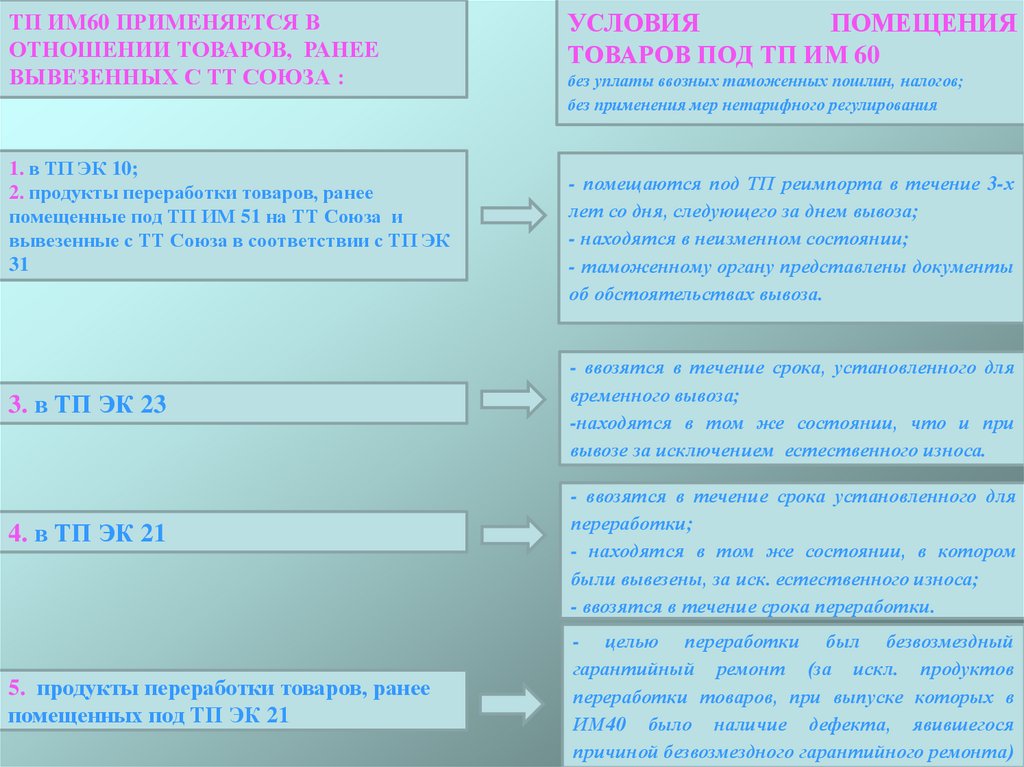

ТП ИМ60 ПРИМЕНЯЕТСЯ ВОТНОШЕНИИ ТОВАРОВ, РАНЕЕ

ВЫВЕЗЕННЫХ С ТТ СОЮЗА :

1. в ТП ЭК 10;

2. продукты переработки товаров, ранее

помещенные под ТП ИМ 51 на ТТ Союза и

вывезенные с ТТ Союза в соответствии с ТП ЭК

31

3. в ТП ЭК 23

4. в ТП ЭК 21

5. продукты переработки товаров, ранее

помещенных под ТП ЭК 21

УСЛОВИЯ

ПОМЕЩЕНИЯ

ТОВАРОВ ПОД ТП ИМ 60

без уплаты ввозных таможенных пошлин, налогов;

без применения мер нетарифного регулирования

- помещаются под ТП реимпорта в течение 3-х

лет со дня, следующего за днем вывоза;

- находятся в неизменном состоянии;

- таможенному органу представлены документы

об обстоятельствах вывоза.

- ввозятся в течение срока, установленного для

временного вывоза;

-находятся в том же состоянии, что и при

вывозе за исключением естественного износа.

- ввозятся в течение срока установленного для

переработки;

- находятся в том же состоянии, в котором

были вывезены, за иск. естественного износа;

- ввозятся в течение срока переработки.

- целью переработки был безвозмездный

гарантийный ремонт (за искл. продуктов

переработки товаров, при выпуске которых в

ИМ40 было наличие дефекта, явившегося

причиной безвозмездного гарантийного ремонта)

28.

Содержание таможенной процедуры реэкспорт установлено ст.238 ТК ЕАЭСТП ЭК 31 ПРИМЕНЕНЯЕТСЯ В

ОТНОШЕНИИ :

1. Иностранных товаров, ввезенных на ТТ Союза и

находящихся на ТТ Союза.

2. Товаров, полученных

(образовавшихся)

в

результате операций по переработке (продуктов

переработки, отходов (иск. отходы, которые в

дальнейшем

невозможно

использовать),

для

завершения действия ТП переработки на таможенной

территории.

3. Отходов, (за исключением отходов которые

невозможно

использовать

экономически

целесообразно), остатков, образовавшихся в результате

операций

по

переработке

для

внутреннего

потребления.

4.

Товаров,

изготовленных

(полученных)

из

иностранных товаров, помещенных под таможенную

процедуру СТЗ, для завершению ТП СТЗ.

5. Товаров, изготовленных

(полученных) из

иностранных

товаров,

помещенных

под

ТП

свободного склада, для завершения ТП свободного

склада.

УСЛОВИЯ ПОМЕЩЕНИЯ

ТОВАРОВ ПОД ТП ЭК 31

1.Соблюдение

запретов

и

ограничений

2.Представление в таможенный

орган

сведений

об

обстоятельствах ввоза товаров на

ТТ Союза

29.

ТП ЭК 31 ПРИМЕНЕНЯЕТСЯ ВОТНОШЕНИИ :

УСЛОВИЯ ПОМЕЩЕНИЯ ТОВАРОВ

ПОД ТП ЭК 31

6. Товаров Союза, в отношении

которых применена ТП ИМ40, если

товары вывозятся с ТТ Союза по

причине неисполнения условий

сделки, в том числе по количеству,

качеству, описанию или упаковке.

7. Товаров, помещенных под ТП

ИМ40, в отношении которых

применены более низкие ставки

ввозных таможенных пошлин, чем

установленные ЕТТ ЕАЭС, если

указанные товары вывозятся с ТТ

Союза по причине неисполнения

условий ВЭС, в том числе по

количеству, качеству, описанию,

упаковке.

3. Помещение товаров под ТП реэкспорта в

течение 1 года со дня, следующего за днем их

помещения под ТП ИМ 40.

4. Представление в таможенный орган сведений

об обстоятельствах ввоза товаров на ТТ Союза,

вывоза товаров с ТТ Союза, на основании

которой

товары

перемещались

через

таможенную границу Союза, помещении этих

товаров под ИМ40 с предоставлением

документов,

выданных

уполномоченными

организациями

в

соответствии

с

законодательством государств Союза.

5. Неиспользование товаров на ТТ Союза и не

проведение их ремонта, за иск., когда

использование товаров было необходимо для

обнаружения дефектов.

6. Возможность идентификации.

7. Соблюдение запретов и ограничений (ст.7 ТК

ЕАЭС).

30.

Содержание таможенной процедуры уничтожение установлено 248 ТКЕАЭС

Под уничтожением товаров понимается приведение товаров в состояние, при котором они частично или полностью

уничтожаются либо утрачивают свои потребительские и (или) иные свойства и не могут быть восстановлены в первоначальном

состоянии экономически выгодным способом.

УСЛОВИЯ ПОМЕЩЕНИЯ ТОВАРОВ ПОД ТП ИМ 93

1. Наличие заключения Минприроды о возможности

уничтожения товаров, в котором указываются способ и

место уничтожения (Постановление Минприроды

30.05.2014 №25)

2. Соблюдение запретов и ограничений

ТП ИМ 93 НЕ ПРИМЕНЯЕТСЯ В ОТНОШЕНИИ

ТОВАРОВ:

- культурных, археологических, исторических ценностей;

- животных и растений, относящихся в видам, охраняемым

в соответствии с законодательством государств (за

исключением эпидемий);

- товары, принятые таможенными органами в качестве

предмета залога, до момента прекращения залога;

- изъятые товары или товары, на которые наложен арест, в

том числе являющиеся вещественными

доказательствами;

- товаров, которые могут повлечь расходы для

государственных органов;

- производятся путем потребления товаров в соответствии

с их обычным предназначением;

-может причинить вред окружающей среде или

представляет опасность для жизни и здоровья людей.

ОСОБЕННОСТИ ПРИМЕНЕНИЯ ТП ИМ 93

Уничтожение товаров, помещенных под ТП ИМ 93

производится в сроки, установленные таможенным

органом исходя из времени, необходимого для

фактического уничтожения этих товаров, способа и места

уничтожения, с учетом сроков, указанных в Заключении

(если сроки установлены).

Уничтожение производится за счет декларанта товаров.

Отходы, образовавшиеся в результате уничтожения

товаров, приобретают статус иностранных товаров и

подлежат помещению под иную таможенную процедуру,

применяемую в отношении иностранных товаров.

Отходы образовавшихся в результате уничтожения и

признанные

непригодными

для

дальнейшего

коммерческого использования, приобретают статус

товаров Союза и подлежат утилизации. В таможенный

орган представляется документ, подтверждающий факт

захоронения,

обезвреживания,

утилизации

или

уничтожения образовавшихся отходов иным способом

либо факт их передачи для совершения таких операций.

(Постановление ГТК РБ от 30.05.2014 №28 «Форма акта об

уничтожении»)

31.

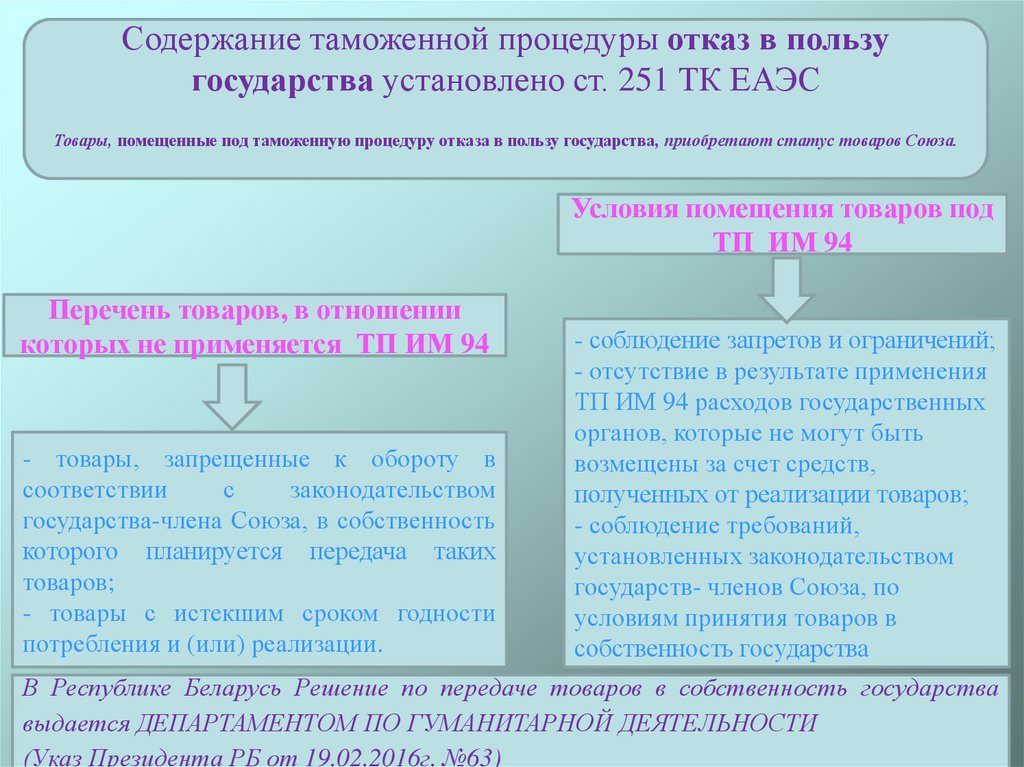

Содержание таможенной процедуры отказ в пользугосударства установлено ст. 251 ТК ЕАЭС

Товары, помещенные под таможенную процедуру отказа в пользу государства, приобретают статус товаров Союза.

Условия помещения товаров под

ТП ИМ 94

Перечень товаров, в отношении

которых не применяется ТП ИМ 94

- товары, запрещенные к обороту в

соответствии

с

законодательством

государства-члена Союза, в собственность

которого планируется передача таких

товаров;

- товары с истекшим сроком годности

потребления и (или) реализации.

- соблюдение запретов и ограничений;

- отсутствие в результате применения

ТП ИМ 94 расходов государственных

органов, которые не могут быть

возмещены за счет средств,

полученных от реализации товаров;

- соблюдение требований,

установленных законодательством

государств- членов Союза, по

условиям принятия товаров в

собственность государства

В Республике Беларусь Решение по передаче товаров в собственность государства

выдается ДЕПАРТАМЕНТОМ ПО ГУМАНИТАРНОЙ ДЕЯТЕЛЬНОСТИ

(Указ Президента РБ от 19.02.2016г. №63)

32.

Содержание таможенной процедуры беспошлинная торговляустановлено ст.243 ТК ЕАЭС

Товары, помещенные под ТП ИМ 96, реализуются:

1.Физическим лицам, убывающим с таможенной территории Союза;

2. Физическим лицам, прибывающим на таможенную территорию Союза;

3.Физическим лицам, выезжающим/ въезжающим из одного государства Союза, в другое государство Союза;

4. Дипломатическим представительствам, консульским учреждениям, представительствам государств при международных

организациях, международным организациям или их представительствам, расположенным на ТТ Союза, а также членам

персонала дипломатического представительства, консульским должностным лицам и членам их семей, которые проживают

вместе с ними, персоналу представительств государств при международных организациях.

1. Соблюдение запретов и ограничений

2. Декларантом товаров может выступать

только владелец магазина беспошлинной

торговли, в котором будут реализовываться

эти товары

помещения

УСЛОВИЯ

1. Соблюдение условий

использования

Указ Президента от 22.04.2014 №175

Указ Президента от 22.12.2018 №490 (прил.2 п.10)

Постановление ГТК РБ от 26.04.2012 №11

предоставлении отчетности»

«О

реализации отдельных

категорий иностранных товаров, помещенных под

ТП ИМ 96 (ст.245 ТК ЕАЭС – алкогольные напитки

и пиво, табак и табачные изделия реализуются в

количественных нормах, в пределах которых

товары для личного пользования ввозятся на ТТ

Союза без уплаты таможенных пошлин, налогов

2. Нахождение и реализация товаров в МБТ

33.

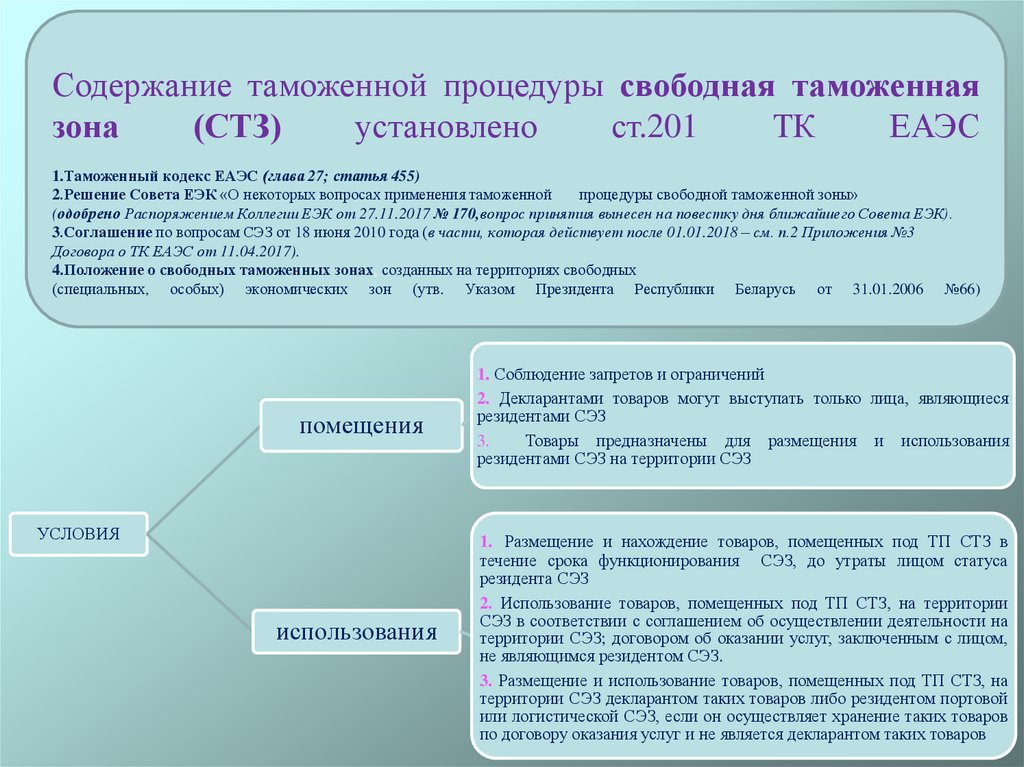

Содержание таможенной процедуры свободная таможеннаязона

(СТЗ)

установлено

ст.201

ТК

ЕАЭС

1.Таможенный кодекс ЕАЭС (глава 27; статья 455)

2.Решение Совета ЕЭК «О некоторых вопросах применения таможенной

процедуры свободной таможенной зоны»

(одобрено Распоряжением Коллегии ЕЭК от 27.11.2017 № 170,вопрос принятия вынесен на повестку дня ближайшего Совета ЕЭК).

3.Соглашение по вопросам СЭЗ от 18 июня 2010 года (в части, которая действует после 01.01.2018 – см. п.2 Приложения №3

Договора о ТК ЕАЭС от 11.04.2017).

4.Положение о свободных таможенных зонах, созданных на территориях свободных

(специальных, особых) экономических зон (утв. Указом Президента Республики Беларусь от 31.01.2006 №66)

помещения

УСЛОВИЯ

использования

1. Соблюдение запретов и ограничений

2. Декларантами товаров могут выступать только лица, являющиеся

резидентами СЭЗ

3.

Товары предназначены для размещения и использования

резидентами СЭЗ на территории СЭЗ

1. Размещение и нахождение товаров, помещенных под ТП СТЗ в

течение срока функционирования СЭЗ, до утраты лицом статуса

резидента СЭЗ

2. Использование товаров, помещенных под ТП СТЗ, на территории

СЭЗ в соответствии с соглашением об осуществлении деятельности на

территории СЭЗ; договором об оказании услуг, заключенным с лицом,

не являющимся резидентом СЭЗ.

3. Размещение и использование товаров, помещенных под ТП СТЗ, на

территории СЭЗ декларантом таких товаров либо резидентом портовой

или логистической СЭЗ, если он осуществляет хранение таких товаров

по договору оказания услуг и не является декларантом таких товаров

34.

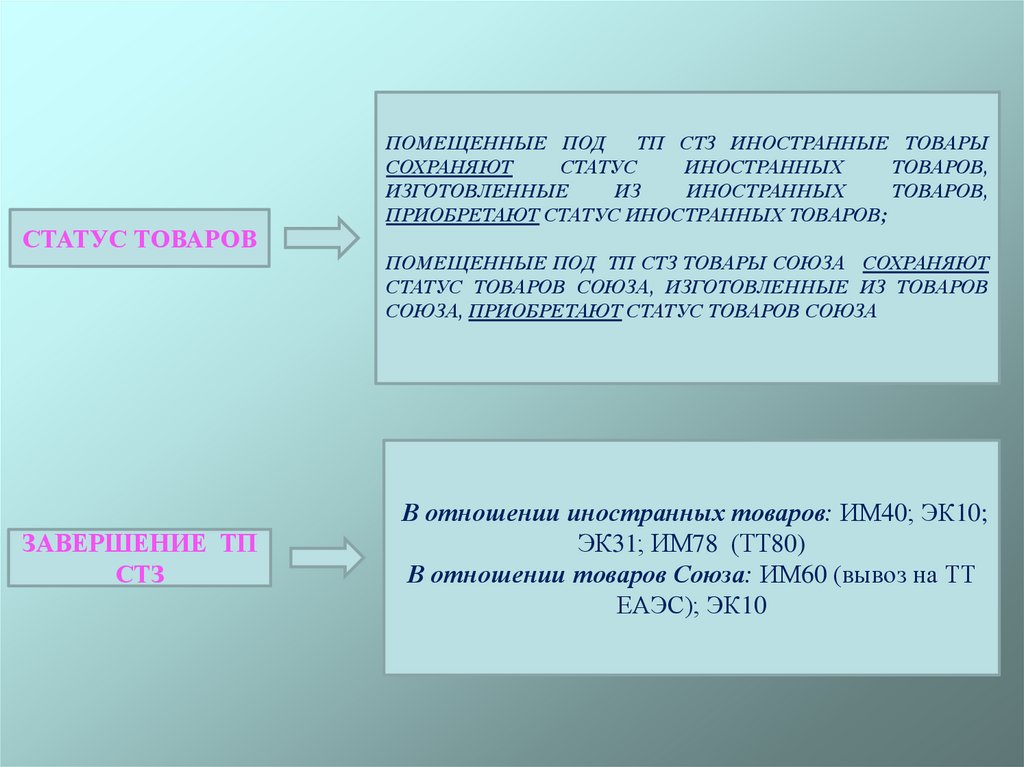

СТАТУС ТОВАРОВЗАВЕРШЕНИЕ ТП

СТЗ

ПОМЕЩЕННЫЕ ПОД

ТП СТЗ ИНОСТРАННЫЕ ТОВАРЫ

СОХРАНЯЮТ

СТАТУС

ИНОСТРАННЫХ

ТОВАРОВ,

ИЗГОТОВЛЕННЫЕ

ИЗ

ИНОСТРАННЫХ

ТОВАРОВ,

ПРИОБРЕТАЮТ СТАТУС ИНОСТРАННЫХ ТОВАРОВ;

ПОМЕЩЕННЫЕ ПОД ТП СТЗ ТОВАРЫ СОЮЗА СОХРАНЯЮТ

СТАТУС ТОВАРОВ СОЮЗА, ИЗГОТОВЛЕННЫЕ ИЗ ТОВАРОВ

СОЮЗА, ПРИОБРЕТАЮТ СТАТУС ТОВАРОВ СОЮЗА

В отношении иностранных товаров: ИМ40; ЭК10;

ЭК31; ИМ78 (ТТ80)

В отношении товаров Союза: ИМ60 (вывоз на ТТ

ЕАЭС); ЭК10

35. Содержание таможенной процедуры СВОБОДНЫЙ СКЛАД установлено ст.211 ТК ЕАЭС

СТАТУС: ввезенные иностранные товары сохраняют статус иностранных товаров, товары Союзасохраняют статус товаров Союза. Территория свободного склада является зоной таможенного контроля.

1. Указ Президента РБ от 09.02.2012 №55 «Об утверждении положения о свободных складах»

3. ПСМ РБ от 21.03.2014 №241 «О некоторых вопросах связанных с завершением таможенной процедуры

СТЗ и свободного склада»

4. Закон о таможенном регулировании в РБ от 10.01.2014г. №129-З (ст.247-250)

5. Указ Президента РБ от 22.12.2018г. №490 «О таможенном регулировании»

Операции с товарами:

продажа, в том числе розничная;

хранение иностранных товаров отдельно от товаров Союза, необходимое для обеспечения производственных

процессов и не предназначенных для использования в качестве сырья, материалов при изготовлении (получении)

товаров на свободном складе;

предпродажная подготовка в целях сохранения качества на период нахождения на свободном складе (мойка,

чистка, полировка, сушка, проветривание и т.д);

ремонт товаров;

проверка и оценка технического состояния.

.

36. Содержание специальной таможенной процедуры установлено ст.253 ТК ЕАЭС

НПАТаможенный кодекс ЕАЭС гл.36 СТ.253;254

Закон Республики Беларусь от 10.01.2014 №129-З «О

таможенном регулировании в РБ» гл.41 ст.241;242.

РКТС от 20.05.2010 №329 «О перечне категорий товаров,

в отношении которых может быть установлена

специальная таможенная процедура, и условий их

помещения под такую таможенную процедуру»

РКТС от 20.05.2010 №263 «О порядке использования

транспортных (перевозочных), коммерческих и (или)

иных документов в качестве декларации на товары»