Финансы

ФинансыПохожие презентации:

")

")

")

")

")

НДС 2024

1.

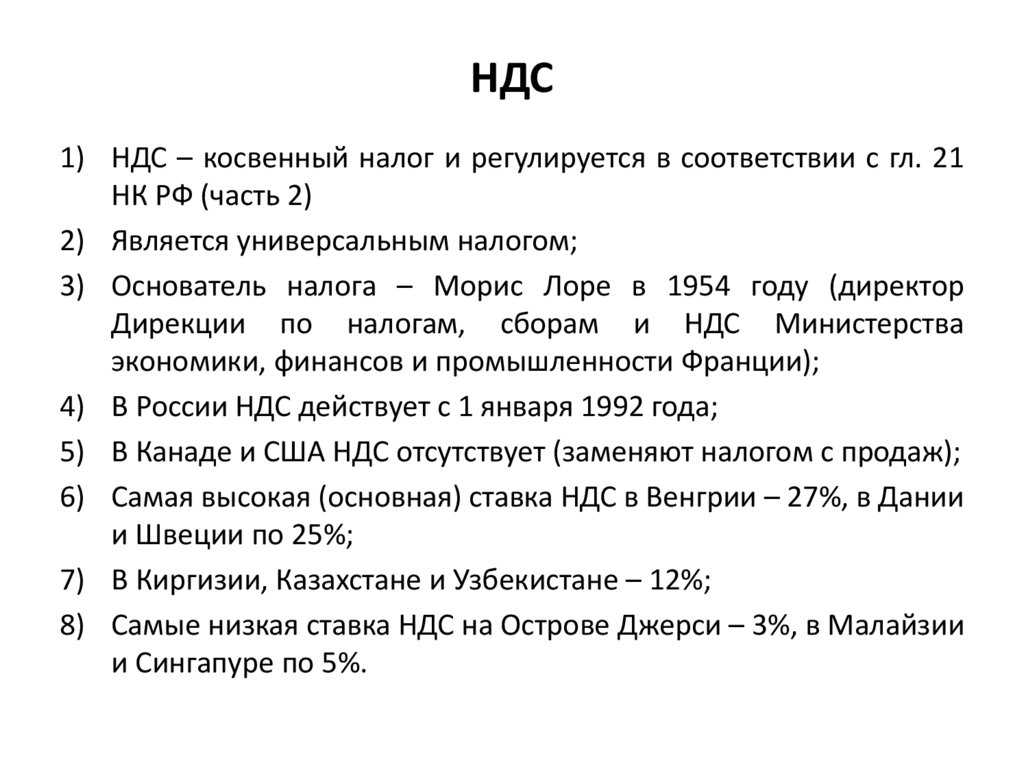

НДС1) НДС – косвенный налог и регулируется в соответствии с гл. 21

НК РФ (часть 2)

2) Является универсальным налогом;

3) Основатель налога – Морис Лоре в 1954 году (директор

Дирекции по налогам, сборам и НДС Министерства

экономики, финансов и промышленности Франции);

4) В России НДС действует с 1 января 1992 года;

5) В Канаде и США НДС отсутствует (заменяют налогом с продаж);

6) Самая высокая (основная) ставка НДС в Венгрии – 27%, в Дании

и Швеции по 25%;

7) В Киргизии, Казахстане и Узбекистане – 12%;

8) Самые низкая ставка НДС на Острове Джерси – 3%, в Малайзии

и Сингапуре по 5%.

2.

Налогоплательщики1) Организации (в том числе некоммерческие)

2) Предприниматели

3.

Группы налогоплательщиков1) Налогоплательщики «внутреннего» НДС;

2) Налогоплательщики «ввозного» НДС

4.

Не относят к плательщикам налога1) Применяющие систему ЕСХН;

2) Применяющие УСН;

3) Применяющие ПСН;

4) Освобожденные от исполнения обязанности плательщика

НДС по ст. 145 НК РФ;

5) Участники проекта «Сколково»

5.

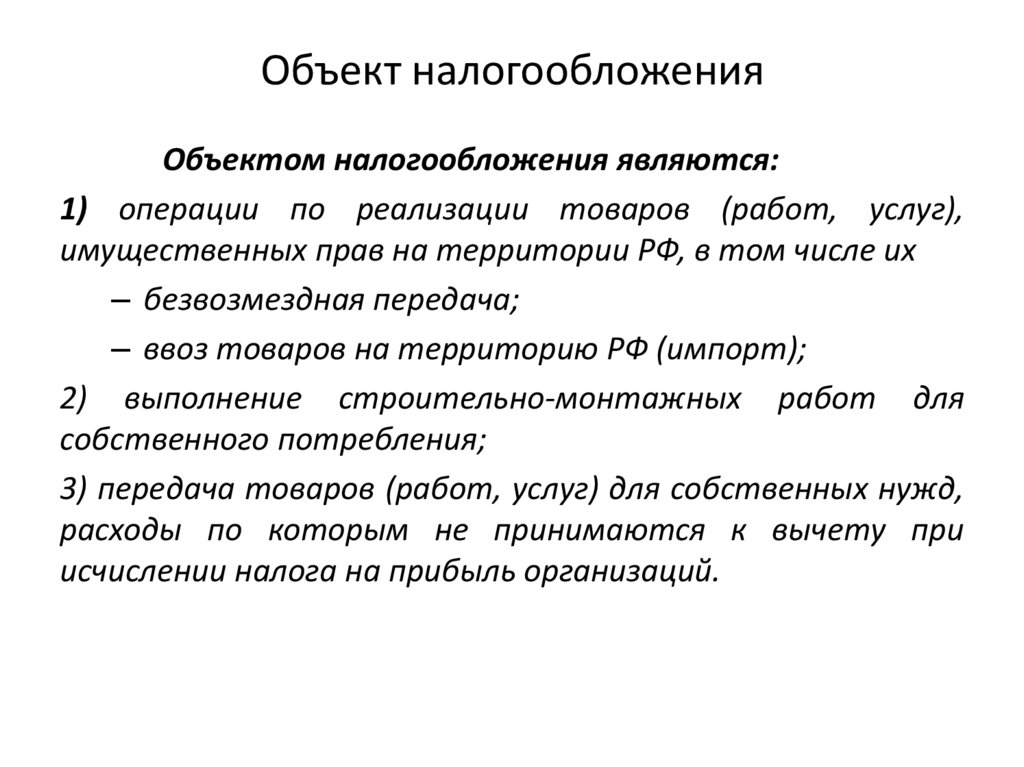

Объект налогообложенияОбъектом налогообложения являются:

1) операции по реализации товаров (работ, услуг),

имущественных прав на территории РФ, в том числе их

– безвозмездная передача;

– ввоз товаров на территорию РФ (импорт);

2) выполнение строительно-монтажных работ для

собственного потребления;

3) передача товаров (работ, услуг) для собственных нужд,

расходы по которым не принимаются к вычету при

исчислении налога на прибыль организаций.

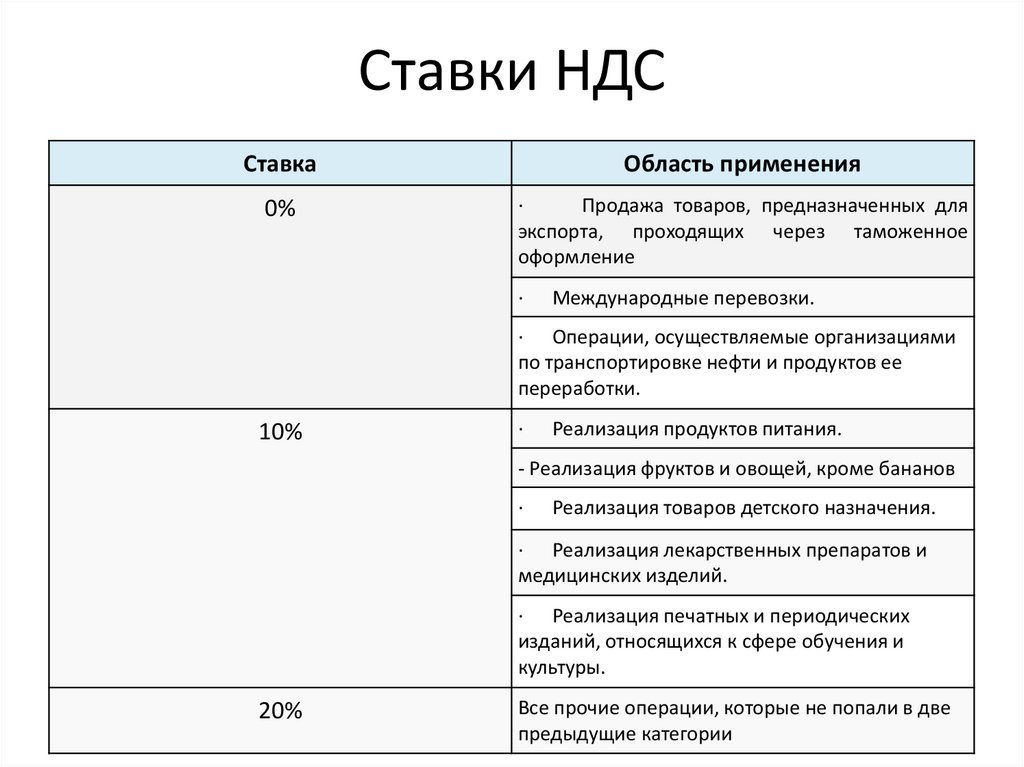

6.

Ставки НДССтавка

Область применения

0%

·

Продажа товаров, предназначенных для

экспорта, проходящих через таможенное

оформление

·

Международные перевозки.

· Операции, осуществляемые организациями

по транспортировке нефти и продуктов ее

переработки.

10%

·

Реализация продуктов питания.

- Реализация фруктов и овощей, кроме бананов

·

Реализация товаров детского назначения.

· Реализация лекарственных препаратов и

медицинских изделий.

· Реализация печатных и периодических

изданий, относящихся к сфере обучения и

культуры.

20%

Все прочие операции, которые не попали в две

предыдущие категории

7.

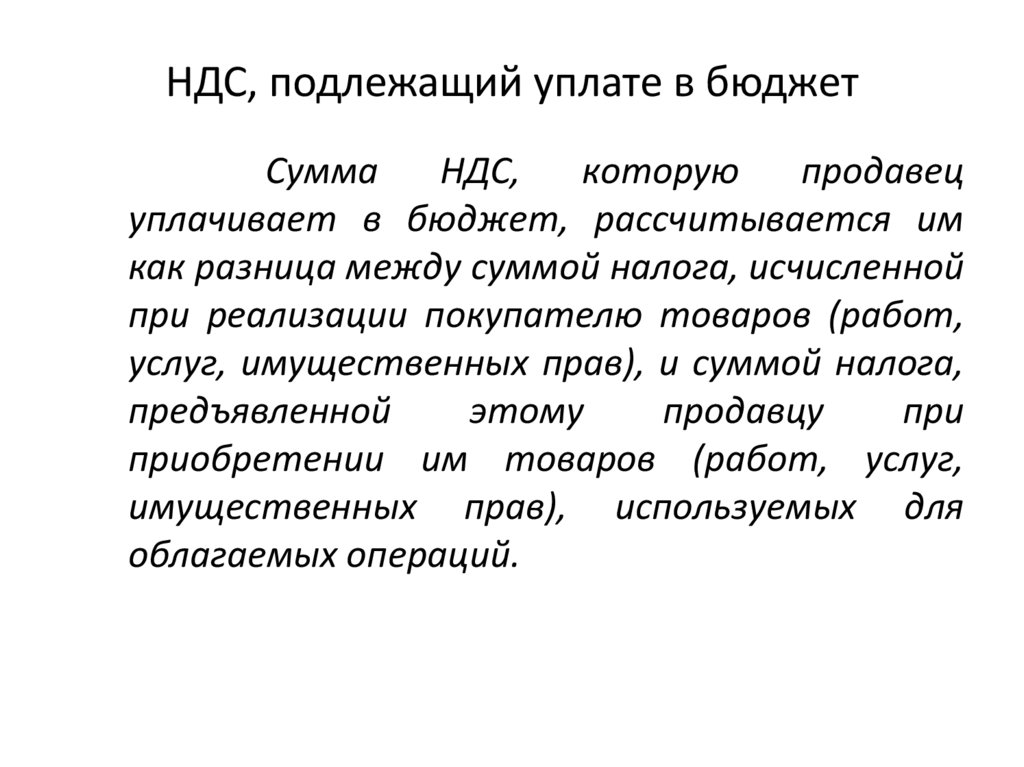

НДС, подлежащий уплате в бюджетСумма

НДС,

которую

продавец

уплачивает в бюджет, рассчитывается им

как разница между суммой налога, исчисленной

при реализации покупателю товаров (работ,

услуг, имущественных прав), и суммой налога,

предъявленной

этому

продавцу

при

приобретении им товаров (работ, услуг,

имущественных прав), используемых для

облагаемых операций.

8.

Порядок исчисления НДСНДС к

уплате

=

НДС

исчисленный

при

реализации

НДС

исчисленны

й

при

реализации

=

-

налоговая

база

"входной"

НДС,

принимае

мый к

вычету

x

+

восстано

вленный

НДС

Ставка НДС,

%

9.

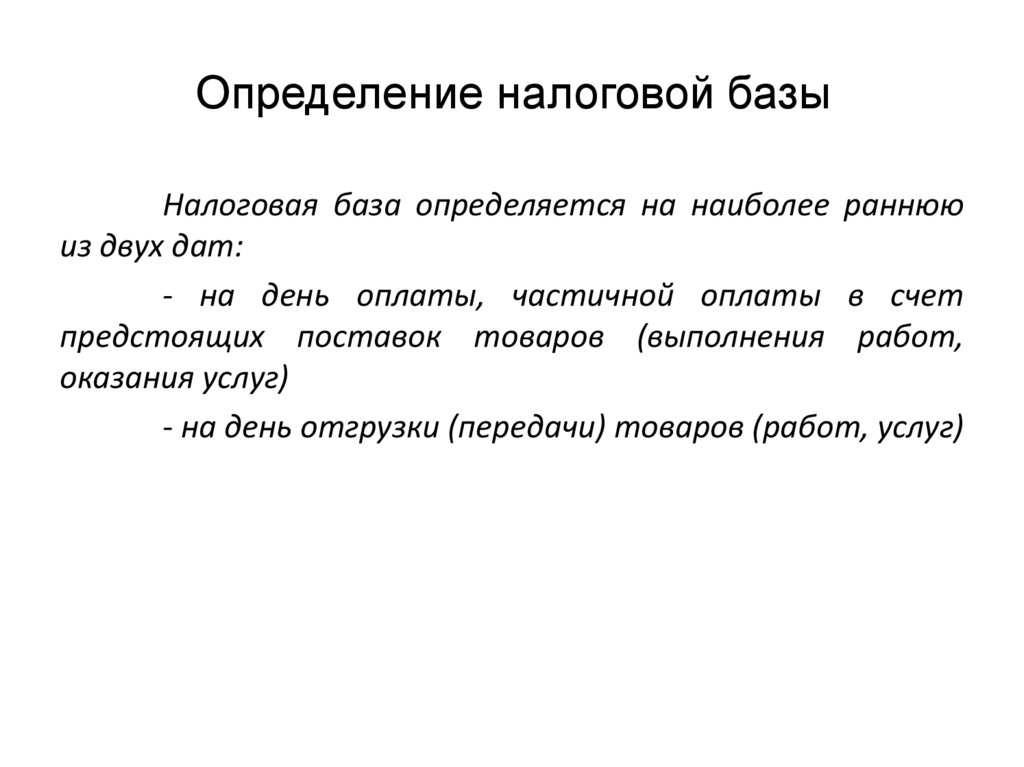

Определение налоговой базыНалоговая база определяется на наиболее раннюю

из двух дат:

- на день оплаты, частичной оплаты в счет

предстоящих поставок товаров (выполнения работ,

оказания услуг)

- на день отгрузки (передачи) товаров (работ, услуг)

10.

Условие для применения вычета поНДС

Вычетам подлежат суммы НДС, которые:

предъявили

поставщики

(подрядчики,

исполнители) при приобретении товаров (работ, услуг);

- уплачены при ввозе товаров на территорию

Российской Федерации.

Примечание. Принять к вычету "входной" НДС

можно только после того, когда товары (работы, услуги)

приняты к учету и имеются соответствующие первичные

документы и счет-фактура.

11.

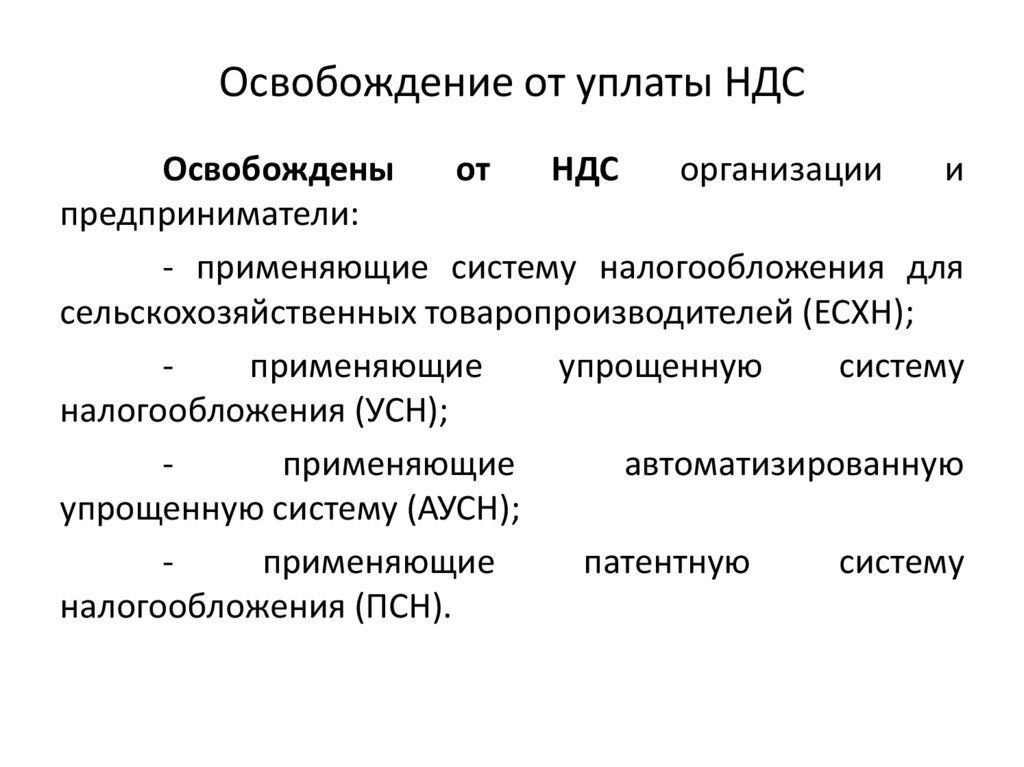

Освобождение от уплаты НДСОсвобождены

от

НДС

организации

и

предприниматели:

- применяющие систему налогообложения для

сельскохозяйственных товаропроизводителей (ЕСХН);

применяющие

упрощенную

систему

налогообложения (УСН);

применяющие

автоматизированную

упрощенную систему (АУСН);

применяющие

патентную

систему

налогообложения (ПСН).

12.

ПродолжениеОрганизации и предприниматели у которых за 3

предшествующих последовательных календарных месяца

сумма выручки от реализации товаров (работ, услуг) не

превысила в совокупности 2 миллиона рублей могут подать

уведомление и получить освобождение от исполнения

обязанностей плательщика НДС на год (ст. 145 НК РФ).

13.

Порядок и сроки уплаты налогаУплата налога производится равными долями не

позднее 28 числа месяца, следующего за истекшим

налоговым периодом. Начиная с 1 квартала 2014 года

налоговая декларация по НДС представляется в электронном

виде.

Декларация по НДС за 2024 год должна быть

представлена не позднее 27 февраля 2025 года.

14.

Налоговый периодНалоговым периодом признается один

квартал.

15.

Изменения по НДС в 2024 годуС 1 января 2024 года организации и ИП, которые

оказывают услуги в сфере общественного питания, освобождаются

от уплаты НДС, при условии:

- сумма дохода организации или ИП за прошлый год не

превысила 2 млрд рублей;

- доля доходов от продажи услуг сферы общественного

питания составила не менее 70%;

среднемесячные

выплаты

работникам

за

предшествующий год, в котором применяется освобождение, не

ниже среднемесячной заработной платы в общественном питании

по региону.

16.

Изменения по НДС в 2024 годуС 1 января 2024 года расширен перечень детских товаров,

которые при продаже облагаются по пониженной ставке в

размере 10%:

- детская мебель (стулья, стульчики для кормления,

манежи);

- велосипеды;

- детское кресло, предназначенное для размещения в

автомобиле;

- изделия, предназначенные для ухода за детьми;

- пеленки.

17.

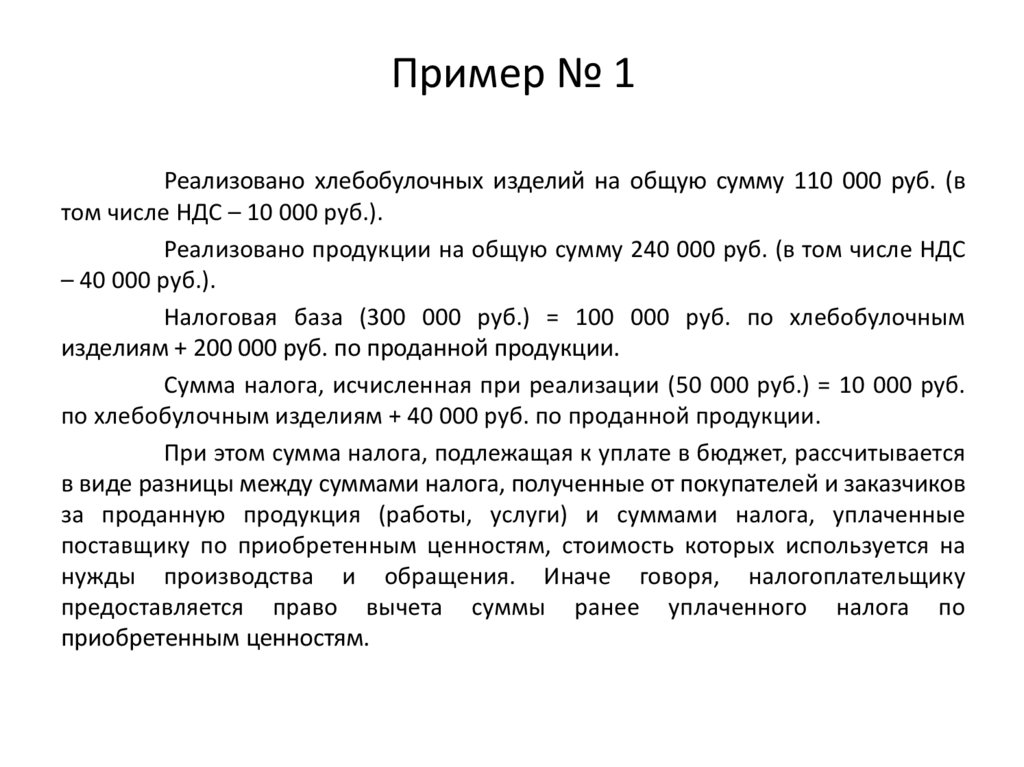

Пример № 1Реализовано хлебобулочных изделий на общую сумму 110 000 руб. (в

том числе НДС – 10 000 руб.).

Реализовано продукции на общую сумму 240 000 руб. (в том числе НДС

– 40 000 руб.).

Налоговая база (300 000 руб.) = 100 000 руб. по хлебобулочным

изделиям + 200 000 руб. по проданной продукции.

Сумма налога, исчисленная при реализации (50 000 руб.) = 10 000 руб.

по хлебобулочным изделиям + 40 000 руб. по проданной продукции.

При этом сумма налога, подлежащая к уплате в бюджет, рассчитывается

в виде разницы между суммами налога, полученные от покупателей и заказчиков

за проданную продукция (работы, услуги) и суммами налога, уплаченные

поставщику по приобретенным ценностям, стоимость которых используется на

нужды производства и обращения. Иначе говоря, налогоплательщику

предоставляется право вычета суммы ранее уплаченного налога по

приобретенным ценностям.

18.

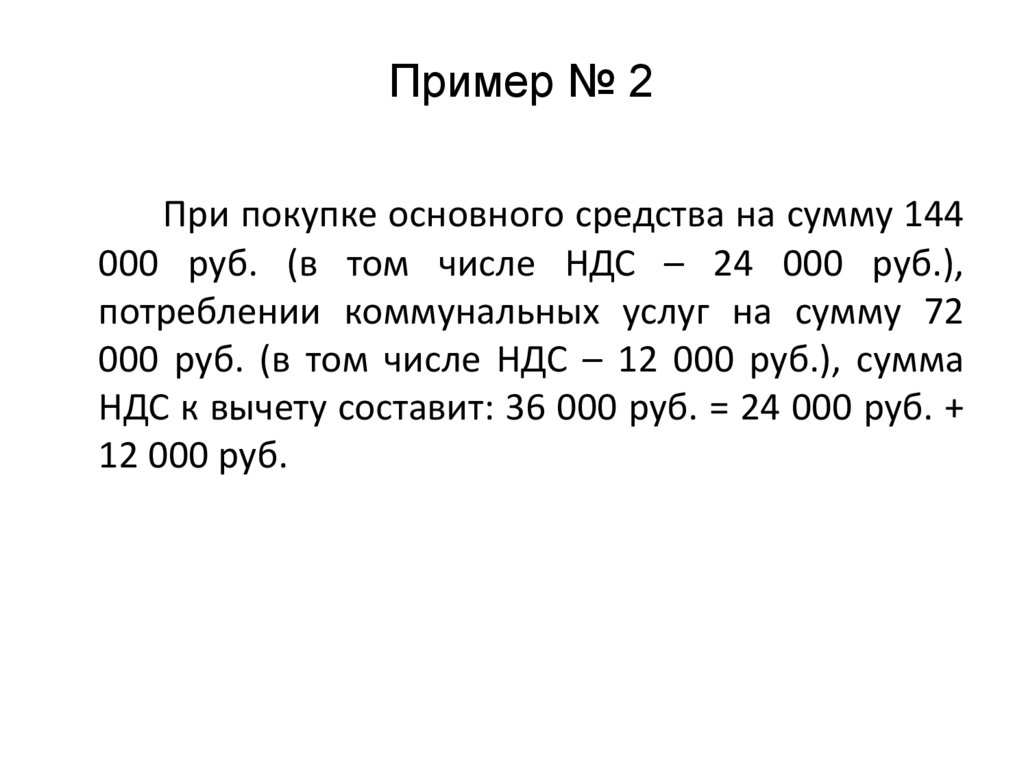

Пример № 2При покупке основного средства на сумму 144

000 руб. (в том числе НДС – 24 000 руб.),

потреблении коммунальных услуг на сумму 72

000 руб. (в том числе НДС – 12 000 руб.), сумма

НДС к вычету составит: 36 000 руб. = 24 000 руб. +

12 000 руб.

19.

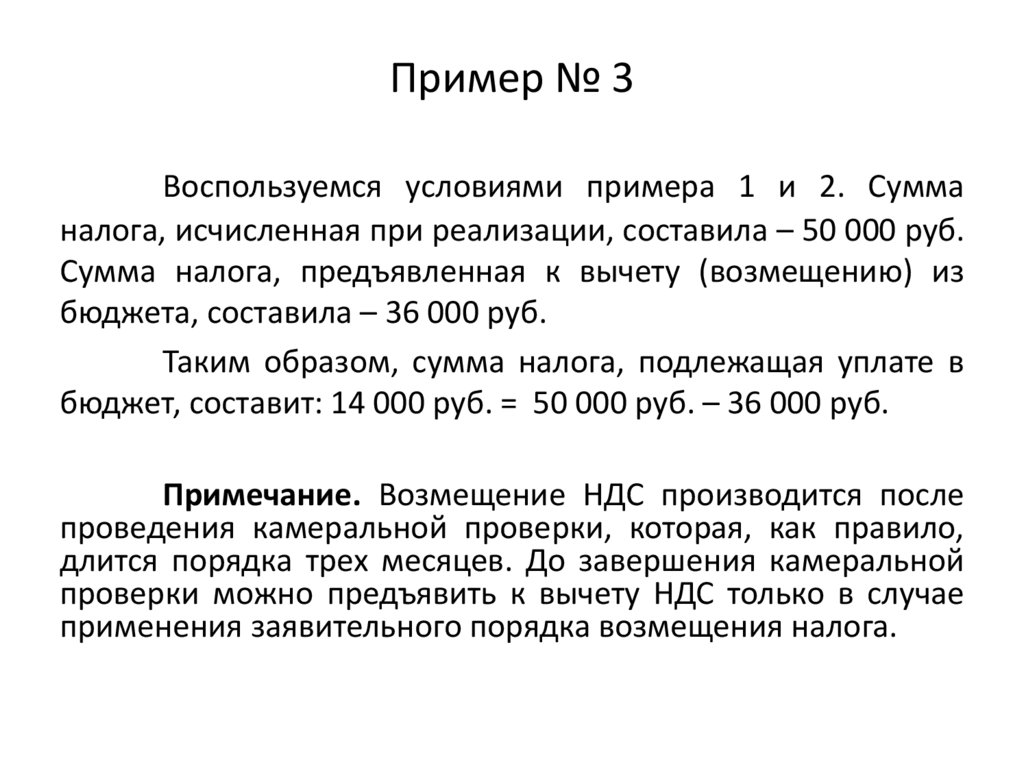

Пример № 3Воспользуемся условиями примера 1 и 2. Сумма

налога, исчисленная при реализации, составила – 50 000 руб.

Сумма налога, предъявленная к вычету (возмещению) из

бюджета, составила – 36 000 руб.

Таким образом, сумма налога, подлежащая уплате в

бюджет, составит: 14 000 руб. = 50 000 руб. – 36 000 руб.

Примечание. Возмещение НДС производится после

проведения камеральной проверки, которая, как правило,

длится порядка трех месяцев. До завершения камеральной

проверки можно предъявить к вычету НДС только в случае

применения заявительного порядка возмещения налога.

20.

Пример № 4Воспользуемся условиями примера 3. Предположим,

что сумма НДС к уплате в бюджет 14 000 руб. за I квартал

2024 года. Налоговая декларация представляется в срок не

позднее 28 апреля 2024 года. В этом случае необходимо

заплатить:

- до 28 апреля 2024 г. – 4666 руб.;

- до 28 мая 2024 г. – 4 667 руб.;

- до 28 июня 2024 г. – 4 667 руб.

Итого: 14 000 руб.

За

непредставление

налоговой

декларации

предусмотрен штраф в соответствии со ст. 119 НК РФ.

21.

Полная схема исчисления НДСОрганизация

Покупка с

НДС с

НДС

покупки

Изготовитель

сырья

Продажа

без НДС

Продаж

а с НДС

НДС с

продаж

и

НДС в

бюджет

10 000

12 000

2 000

2 000

Производственн

ое предприятие

12 000

2 000

15 000

18 000

3 000

1 000

Оптовое

предприятие

18 000

3 000

25 000

30 000

5 000

2 000

Розничное

предприятие

30 000

5 000

40 000

48 000

8 000

3 000

Потребитель

48 000

8 000

НДС перенесенный на потребителя всеми

участниками цепочки: 8 000 (2000 + 1000 +

2000 + 3 000)