Финансы

ФинансыПохожие презентации:

Налог на имущество организаций 2024

1.

Налог на имущество организацийРассматриваемые вопросы:

1. Основные элементы налога;

2. Порядок исчисления и уплаты налога.

Нормативная литература:

1. Федеральный закон от 06.12.2011 г. № 402-ФЗ «О

бухгалтерском учете»;

2. Положение по ведению бухгалтерского учета и

бухгалтерской отчетности в РФ, утвержденное приказом

Минфина России от 29.07.1998 г. № 34н;

3. Налоговый кодекс РФ, часть II, глава 30 «Налог на имущество

предприятий».

2.

Налог на имущество предприятий• Регулируется в соответствии с главой 30 НК РФ

• Налог относится к числу региональных налогов

• Устанавливается

только

на

недвижимое

имущество организации

• Налог

стимулирует

производственное

использование недвижимого имущества

• Расчет налога осуществляется исходя из

среднегодовой стоимости имущества

• Регионы имеют право устанавливать свою ставку

налога, но не свыше 2,2%

3.

Плательщиками налога на имуществопредприятий являются организации, у

которых:

Налогоплательщики

на балансе есть недвижимое имущество;

имущество учитывается на счетах 01 «Основные средства»

или 03 «Доходные вложения в материальные ценности»;

данное имущество признается объектом налогообложения

4.

Объект налогообложенияОбъектом

налогообложения

признается

среднегодовая стоимость основных средств,

учитываемых на счетах 01 и 03.

5.

Налоговая базаРасчет налоговой базы производится следующим образом:

1) Налоговая база определяется как среднегодовая стоимость

имущества организации;

2) Налоговая база определяется по кадастровой стоимости. Объектом

налога на имущество предприятий, исчисляемый по кадастровой

стоимости могут быть:

- деловые и торговые центры;

- нежилые помещения для размещения торговых объектов,

офисов, объектов общественного питания и бытового обслуживания;

объекты

недвижимого

имущества

иностранных

организаций, не осуществляющих деятельность через постоянные

представительства;

- жилые объекты, не признаваемые на балансе в качестве

основных средств.

6.

Изменения с 2024 годаНачиная с 2024 года в налоговую базу, по которой

налог рассчитывается исходя из кадастровой стоимости,

дополнительно

включили

следующие

объекты

недвижимости:

- многоквартирные дома, наемные дома;

- садовые дома, жилые строения, объекты

хозяйственного назначения в личном подсобном

хозяйстве (СНТ или ИЖС).

7.

Налоговая база по имуществу по кадастровойстоимости

Налоговой базой по налогу на имущество

является кадастровая стоимость недвижимости, которая

указана в ЕГРН по состоянию на 1 января года, за

который рассчитывается налог. Налоговая база

определяется

отдельно

по

каждому

объекту

недвижимости.

8.

Налоговая ставкаНалоговая ставка не может превышать 2,2 процентов

от налогооблагаемой базы. Конкретные налоговые ставки

устанавливают субъекты РФ самостоятельно. При исчисления

налоговой базы по кадастровой стоимости налоговые ставки

не могут превышать следующих значений:

- в 2014 году – 1,5%;

- в 2015 году – 1,7%;

- в 2016 году и в последующие годы – 2%.

По объектам недвижимости, в отношении которых

налоговая база определяется исходя из их кадастровой

стоимости, налоговая ставка не может превышать 2%.

9.

Налоговый и отчетный периодыОтчетным

периодом

по

налогу

признается квартал, полугодие и девять

месяцев. Налоговым периодом признается

календарный год. Отчетным периодом при

исчислении налога исходя из кадастровой

стоимости признается: первый квартал;

второй квартал; третий квартал.

10.

Сроки уплаты налогаНалог и авансовые платежи производятся в

сроки, устанавливаемые законами субъектов РФ.

В

течение

налогового

периода

налогоплательщики, как правило, производят

авансовые платежи по налогу.

11.

Налоговая отчетность по налогуНалоговая отчетность представляется в

налоговый орган до 25 февраля года, следующего за

истекшим налоговым периодом. Предельный срок

уплаты налога – не позднее 28 февраля года,

следующего за истекшим налоговым периодом.

Если

в

регионе

предусмотрена

сдача

промежуточной (квартальной) отчетности, то

отчетность

представляется

в

течение

10

календарных дней с даты окончания отчетного

периода.

12.

Порядок исчисления налога исходя изсреднегодовой стоимости имущества

Для исчисления среднегодовой стоимости

имущества, облагаемого налогом, необходимо по

данным

бухгалтерского

учета

определить

остаточную стоимость основных средств на 13 дат

(12 из которых – это первые числа каждого из

последующих месяцев, а 13-ое – последнее число

текущего года). Для получения величины

среднегодовой стоимости имущества все 13

значений

необходимо

просуммировать

и

поделить на 13.

13.

Порядок исчисления налога исходя изкадастровой стоимости имущества

Сумма налога за год рассчитывается

следующим образом:

Н = КС * НС * К,

где, Н – сумма налога,

КС – кадастровая стоимость здания

(сооружения);

НС – налоговая ставка;

К – отношение числа месяцев, в течение

которых организация владела зданием к числу

месяцев в отчетном периоде.

14.

Налоговый и отчетный периодыПо налогу на

имущество

предприятий

Налоговый

период – год

Отчетный

период –

квартал

15.

Пример № 1Рассмотрим порядок исчисления налога на

имущество

предприятий

исходя

из

среднегодовой стоимости имущества.

Данные по балансу для расчета налога на

имущество по среднегодовой стоимости:

16.

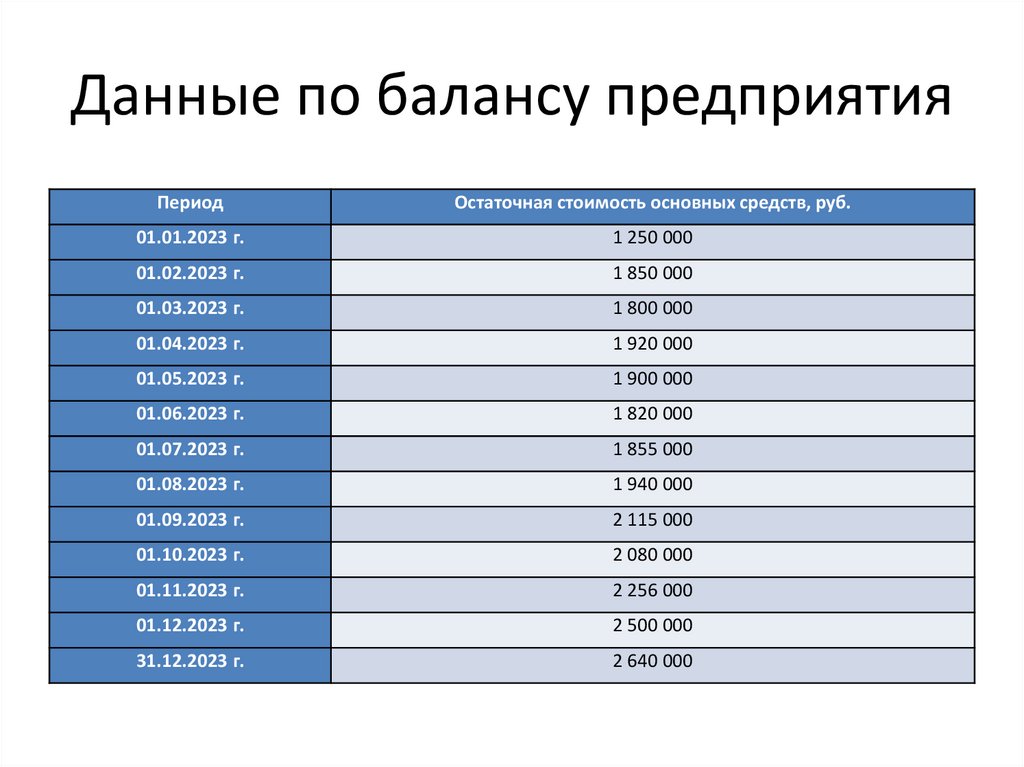

Данные по балансу предприятияПериод

Остаточная стоимость основных средств, руб.

01.01.2023 г.

1 250 000

01.02.2023 г.

1 850 000

01.03.2023 г.

1 800 000

01.04.2023 г.

1 920 000

01.05.2023 г.

1 900 000

01.06.2023 г.

1 820 000

01.07.2023 г.

1 855 000

01.08.2023 г.

1 940 000

01.09.2023 г.

2 115 000

01.10.2023 г.

2 080 000

01.11.2023 г.

2 256 000

01.12.2023 г.

2 500 000

31.12.2023 г.

2 640 000

17.

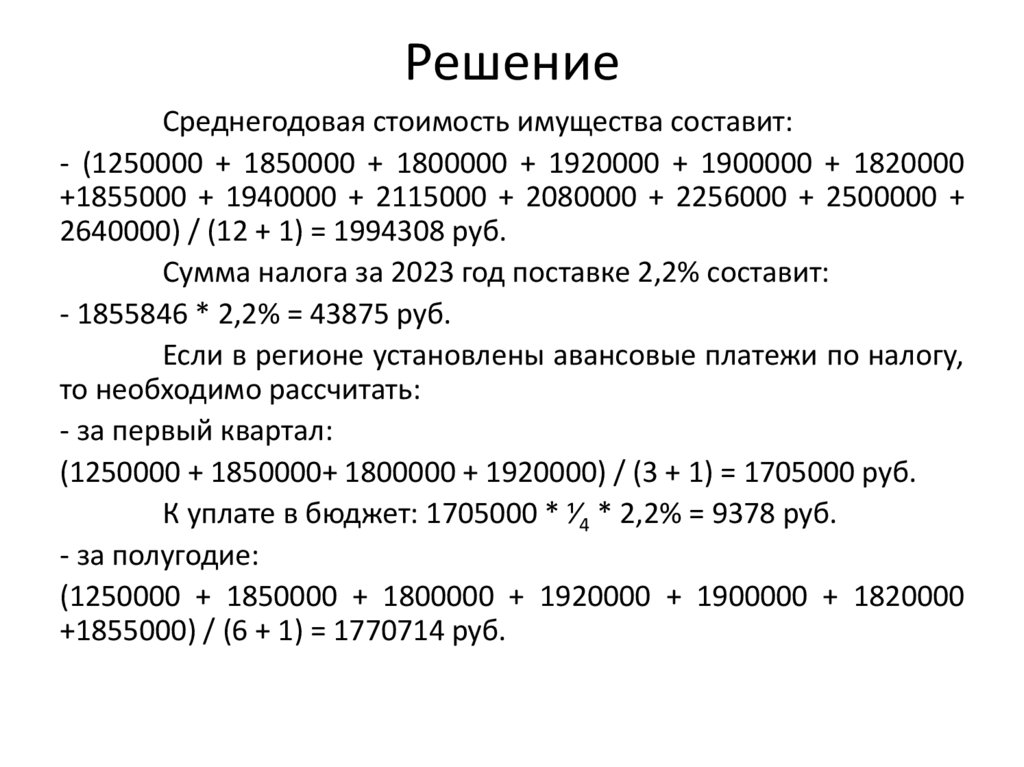

РешениеСреднегодовая стоимость имущества составит:

- (1250000 + 1850000 + 1800000 + 1920000 + 1900000 + 1820000

+1855000 + 1940000 + 2115000 + 2080000 + 2256000 + 2500000 +

2640000) / (12 + 1) = 1994308 руб.

Сумма налога за 2023 год поставке 2,2% составит:

- 1855846 * 2,2% = 43875 руб.

Если в регионе установлены авансовые платежи по налогу,

то необходимо рассчитать:

- за первый квартал:

(1250000 + 1850000+ 1800000 + 1920000) / (3 + 1) = 1705000 руб.

К уплате в бюджет: 1705000 * ⅟4 * 2,2% = 9378 руб.

- за полугодие:

(1250000 + 1850000 + 1800000 + 1920000 + 1900000 + 1820000

+1855000) / (6 + 1) = 1770714 руб.

18.

Окончание примераК уплате в бюджет: 1770714 * ⅟4 * 2,2% = 9739 руб.

- за девять месяцев 2023 года:

(1250000 + 1850000 + 1800000 + 1920000 + 1900000 +

1820000 +1855000 + 1940000 + 2115000 + 2080000) / (9 +

1) = 1853000 руб.

К уплате в бюджет: 1853000 * ⅟4 * 2,2% = 10192

руб.

Годовой налог уплачивается в бюджет за вычетом

ранее уплаченных авансовых платежей:

Налог к уплате за 2023 год = 43875 – (9378 + 9739

+ 10192) = 14566 руб.

19.

Порядок исчисления и уплаты налогаНачиная с 2024 года организациям не потребуется

представлять в налоговый орган уведомление об

исчисленной сумме налога за истекший налоговый

период в отношении объектов недвижимости, сведения

о которых содержатся в налоговой декларации.

20.

Налогообложение арендуемого имуществаНачиная с 2022 года налог на имущество, переданное

в аренду, рассчитывается арендодателем, который является

собственником данного имущества (пункт 3 ст. 378 НК РФ).

Однако арендодатель не может рассчитывать среднегодовую

стоимость имущества, так как по нормам ФСБУ 25/2018

«Бухгалтерский учет аренды» недвижимое имущество всегда

отражается на балансе арендатора. Арендодатель должен

уплатить налог на имущество исходя из чистой стоимости

инвестиции, уменьшенной на фактически полученные

арендные платежи и увеличенной на проценты по ставке

дисконтирования, рассчитанные по нормам ФСБУ 25/2018

(письмо Минфина от 15.02.2022 №03-03-06/1/10332).

21.

Пример 1Предположим, что у организации в собственности

имеется торговый центр, кадастровая стоимость

которого составляет 154 млн рублей. В этом случае по

итогам 2023 года организации необходимо заплатить

налог в бюджет по ставке 2%:

154 млн руб. * 2% = 3,08 млн руб.

Если в регионе не предусмотрены авансовые

платежи о налогу, тогда налог по итогам налогового

периода необходимо перечислить в бюджет в срок до

28 февраля 2024 года.

22.

Пример 2Организация имеет в собственности торговый центр,

который облагается налогом на имущество исходя из его

кадастровой стоимости. По состоянию на 1 января 2023 года

кадастровая стоимость имущества составила 168 000 000 рублей.

Ставка налога на имущество – 2%. В регионе предусмотрена

уплата авансовых платежей по налогу.

Авансовый платеж за 1 квартал: 168 000 000 * 2% / 4 =

840 000 руб.;

Авансовый платеж за 2 квартал: 168 000 000 * 2% / 4 =

840 000 руб.;

Авансовый платеж за 3 квартал: 168 000 000 * 2% / 4 =

840 000 руб.;

Налог за 2023 год: 168 000 000 * 2% - 2 520 000 = 840 000

руб.