Финансы

ФинансыПохожие презентации:

")

Налог на игорный бизнес 2024

1.

Налог на игорный бизнес• 1. Регулируется в соответствии с главой 29 НК РФ (с 1

января 2004 г.)

• 2. Индивидуальные предприниматели не являются

плательщиками этого налога, так как организаторами

азартных игр могут выступать только юридические лица

• 3. Налог относится к числу региональных

• 4. В размере 100 % поступает в региональный бюджет

• 5. Является одним из значимых источников доходов

регионального бюджета.

• 6. Льготы законодательством не предусмотрены

2.

НалогоплательщикиПлательщиками налога признаются организации –

юридические лица, являющиеся организаторами азартных

игр в соответствии с действующим законодательством.

3.

Объекты налогообложения-

Специальное оборудование для азартных игр;

Стол для игры в казино, рулетку;

Процессинговый центр тотализатора;

Юридические учреждения, которые проводят денежные

пари;

- Приемный пункт ставок тотализатора и букмекерская

контора.

4.

ПродолжениеКаждый объект налогообложения должен быть

зарегистрирован в налоговой инспекции по месту

установки не позднее чем за 2 рабочих дня до даты его

установки.

Регистрация игрового оборудования или пункта

приема ставок проводится налоговым органом на

основании заявления с выдачей свидетельства о

регистрации объекта налогообложения.

Если объект налогообложения зарегистрирован в

налоговой инспекции после 15-го числа месяца, то

ставка налога применяется с коэффициентом ½. Если

объект налогообложения снят с учета до 15-го числа, то

также ставка налога применяется с коэффициентом ½.

5.

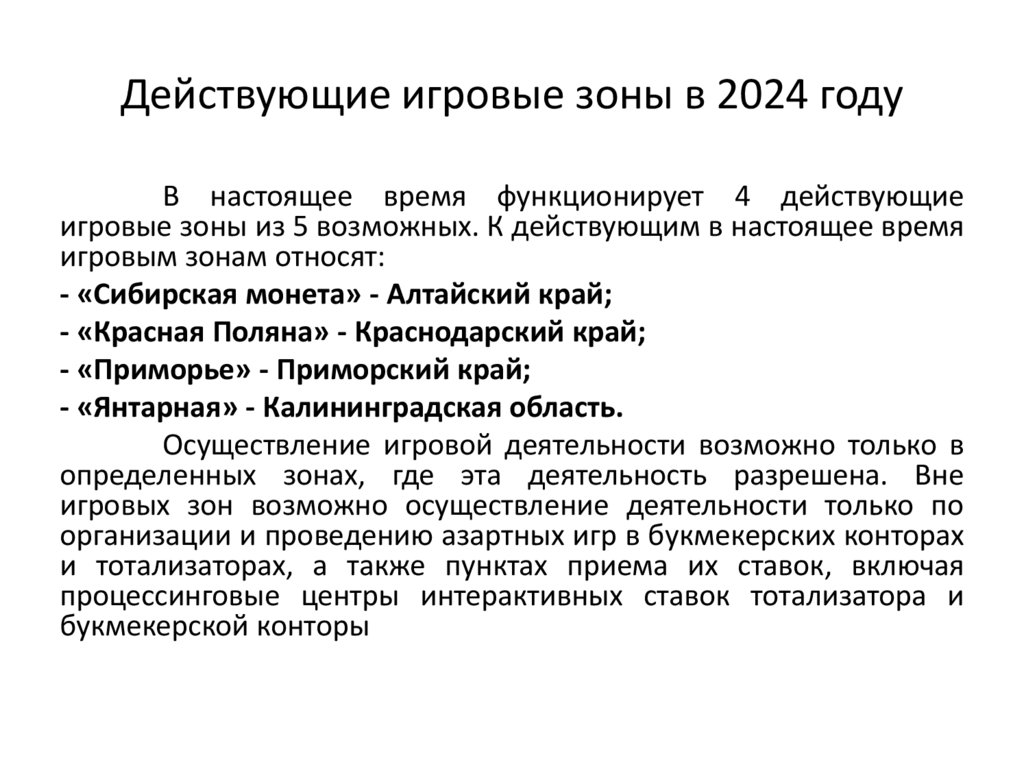

Действующие игровые зоны в 2024 годуВ настоящее время функционирует 4 действующие

игровые зоны из 5 возможных. К действующим в настоящее время

игровым зонам относят:

- «Сибирская монета» - Алтайский край;

- «Красная Поляна» - Краснодарский край;

- «Приморье» - Приморский край;

- «Янтарная» - Калининградская область.

Осуществление игровой деятельности возможно только в

определенных зонах, где эта деятельность разрешена. Вне

игровых зон возможно осуществление деятельности только по

организации и проведению азартных игр в букмекерских конторах

и тотализаторах, а также пунктах приема их ставок, включая

процессинговые центры интерактивных ставок тотализатора и

букмекерской конторы

6.

Налогооблагаемая базаНалогооблагаемой базой по налогу на

игорный бизнес признается общее количество

соответствующих объектов налогообложения

7.

Документы для получения лицензии• Заявление о предоставлении лицензии

• Нотариально

заверенные

копии

учредительных

документов

• Сведения о работниках соискателя лицензии

• Расчет стоимости чистых активов в соответствии с

порядком, установленным Минфином РФ

• Копии

документов,

подтверждающих

наличие

необходимого оборудования, позволяющего обеспечить

прием, единый учет, обработку ставок выигрыша.

8.

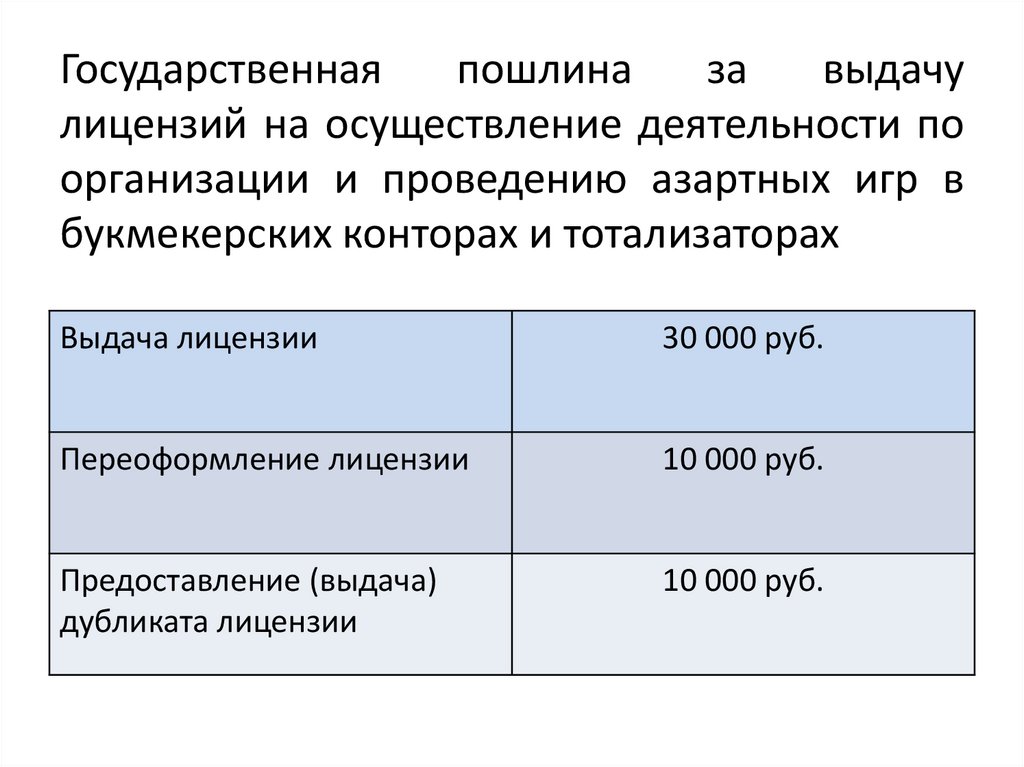

Государственнаяпошлина

за

выдачу

лицензий на осуществление деятельности по

организации и проведению азартных игр в

букмекерских конторах и тотализаторах

Выдача лицензии

30 000 руб.

Переоформление лицензии

10 000 руб.

Предоставление (выдача)

дубликата лицензии

10 000 руб.

9.

Продолжение• Осуществление

лицензируемого

вида

деятельности

с

грубым

нарушением

лицензионных требований влечет наложение

административного штрафа на юридических лиц в

размере от 500 000 руб. до 1 000 000 руб. либо

административное

приостановление

деятельности на срок до 90 суток.

10.

Федеральные налоговые ставкиОбъект налогообложения

Налоговая ставка, руб.

Игровой автомат

3 000 – 15 000

Игровой стол

50 000 – 250 000

Процессинговый центр букмекерской

контры

50 000 – 250 000

Процессинговый центр тотализатора

50 000 – 250 000

Процессинговый центр интерактивных

ставок тотализатора

2 500 – 3 000

Процессинговый центр интерактивных

ставок букмекерской конторы

2 500 – 3 000

Пункт приема ставок тотализатора

10 000 – 14 000

Пункт приема ставок букмекерской конторы

10 000 – 14 000

11.

Порядок исчисления и уплатыналога

Сумма налога исчисляется по формуле:

Сумма налога = количество объектов х ставку

12.

Ставки налогаФедеральные ставки налога являются ориентиром

для субъектов РФ, которые могут устанавливать собственные

ставки налога. Если субъект РФ не определится с

собственными ставками налога, необходимо использовать

минимальные ставки. Минимальные и максимальные ставки

были повышены в 2 раза с 1 января 2018 года.

13.

Примеры установления региональных ставокОбъект налогообложения

Алтайский

Приморский

край

край

Игровой автомат

7 500

3 000 – 7 500

Игровой стол

125 000

50 000 – 125 000

Процессинговый центр букмекерской

контры

Процессинговый центр тотализатора

125 000

250 000

125 000

250 000

Процессинговый центр интерактивных

ставок тотализатора

Процессинговый центр интерактивных

ставок букмекерской конторы

Пункт приема ставок тотализатора

3 000

3 000

3 000

3 000

14 000

14 000

14 000

14 000

Пункт приема ставок букмекерской

конторы

14.

Особенности регионального налогообложенияКак видно из таблицы, в Алтайском крае частично

применены средние величины ставок налога, а в

Приморском крае установлены как минимальные, так и

максимальные ставки для игровых столов и автоматов в

зависимости от сезона.

Законом Краснодарского края и Калининградской

области установлены максимальные ставки по всем

объектам налогообложения. В Москве и Санкт-Петербурге,

например, также установлены максимальные ставки, но

только

по

разрешенным

видам

деятельности:

процессинговые центры тотализатора и букмекерской

конторы, а также пункты приема их ставок. Установление

максимальных налоговых ставок является обычной

практикой для большинства регионов РФ.

15.

Налоговый период и сроки уплаты налогаНалоговым периодом по налогу на игорный

бизнес является календарный месяц. Налоговая

декларация по налогу на игорный бизнес

представляется в налоговый орган по месту

регистрации объектов налогообложения не позднее

25 числа месяца, следующего за истекшим

налоговым периодом. Уплачивается налог по месту

регистрации объекта налогообложения не позднее

28 числа месяца, следующего за отчетным.

16.

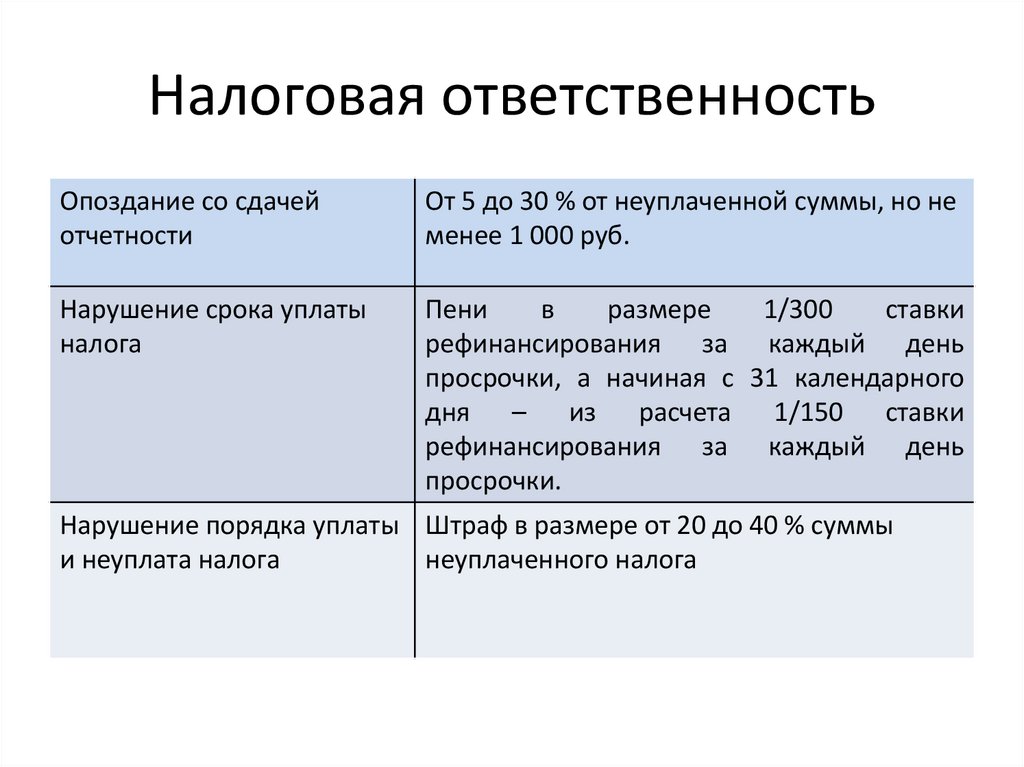

Налоговая ответственностьОпоздание со сдачей

отчетности

От 5 до 30 % от неуплаченной суммы, но не

менее 1 000 руб.

Нарушение срока уплаты

налога

Пени

в

размере

1/300

ставки

рефинансирования за каждый день

просрочки, а начиная с 31 календарного

дня – из расчета 1/150 ставки

рефинансирования за каждый день

просрочки.

Нарушение порядка уплаты Штраф в размере от 20 до 40 % суммы

и неуплата налога

неуплаченного налога

17.

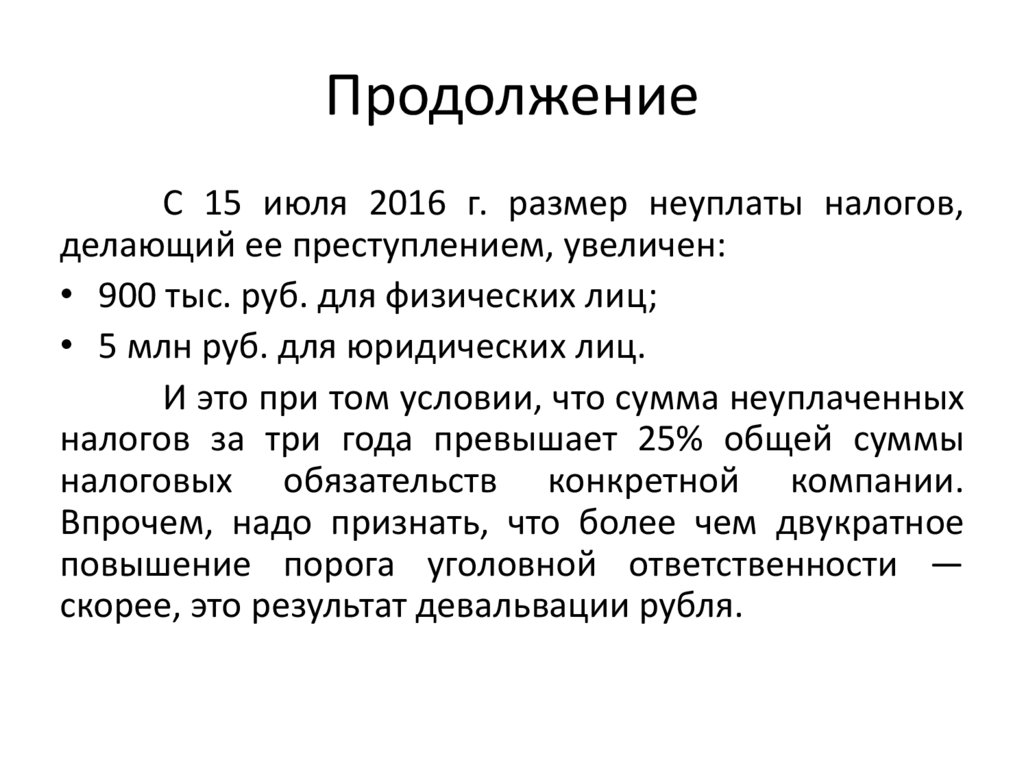

ПродолжениеС 15 июля 2016 г. размер неуплаты налогов,

делающий ее преступлением, увеличен:

• 900 тыс. руб. для физических лиц;

• 5 млн руб. для юридических лиц.

И это при том условии, что сумма неуплаченных

налогов за три года превышает 25% общей суммы

налоговых обязательств конкретной компании.

Впрочем, надо признать, что более чем двукратное

повышение порога уголовной ответственности —

скорее, это результат девальвации рубля.

18.

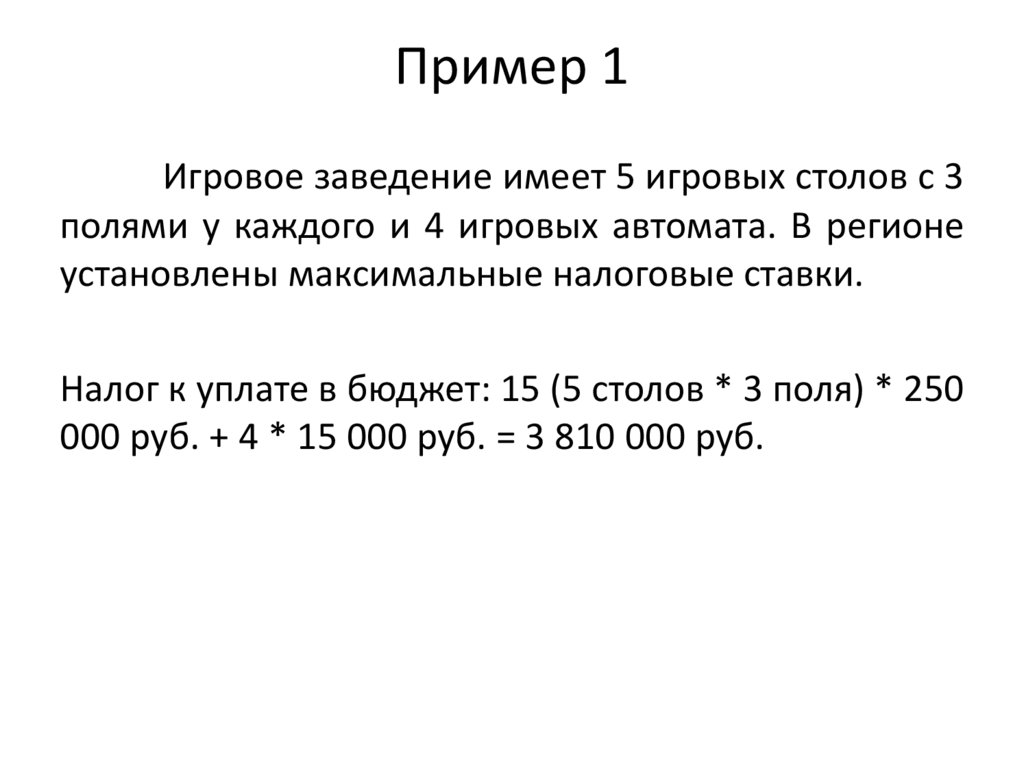

Пример 1Игровое заведение имеет 5 игровых столов с 3

полями у каждого и 4 игровых автомата. В регионе

установлены максимальные налоговые ставки.

Налог к уплате в бюджет: 15 (5 столов * 3 поля) * 250

000 руб. + 4 * 15 000 руб. = 3 810 000 руб.

19.

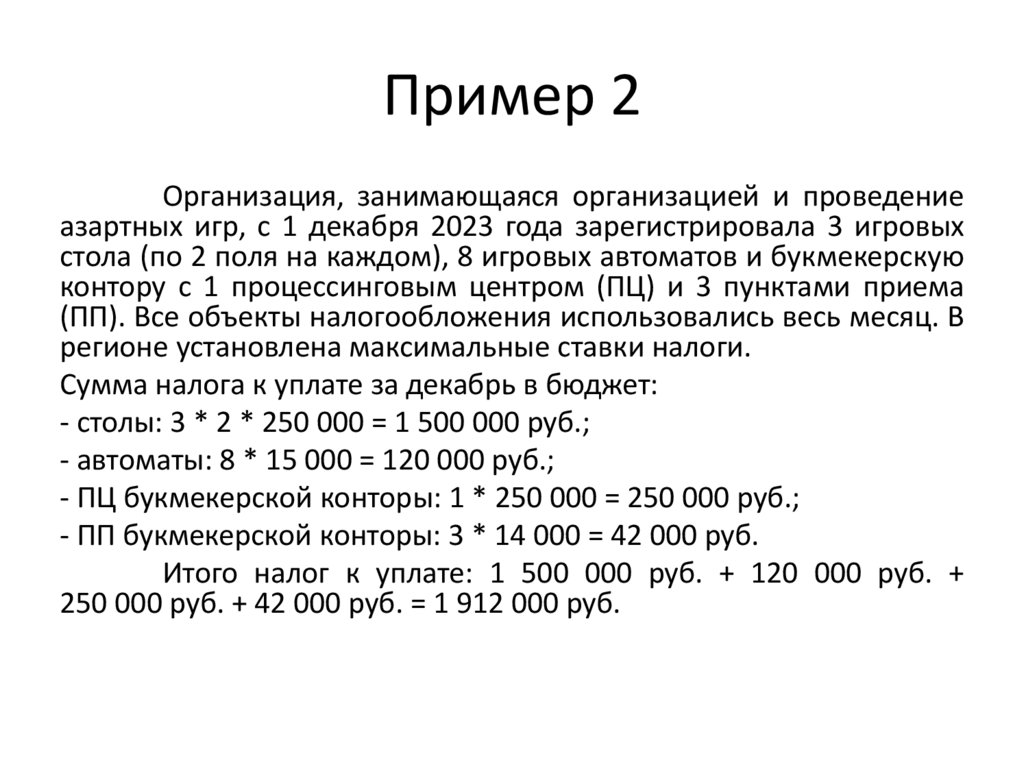

Пример 2Организация, занимающаяся организацией и проведение

азартных игр, с 1 декабря 2023 года зарегистрировала 3 игровых

стола (по 2 поля на каждом), 8 игровых автоматов и букмекерскую

контору с 1 процессинговым центром (ПЦ) и 3 пунктами приема

(ПП). Все объекты налогообложения использовались весь месяц. В

регионе установлена максимальные ставки налоги.

Сумма налога к уплате за декабрь в бюджет:

- столы: 3 * 2 * 250 000 = 1 500 000 руб.;

- автоматы: 8 * 15 000 = 120 000 руб.;

- ПЦ букмекерской конторы: 1 * 250 000 = 250 000 руб.;

- ПП букмекерской конторы: 3 * 14 000 = 42 000 руб.

Итого налог к уплате: 1 500 000 руб. + 120 000 руб. +

250 000 руб. + 42 000 руб. = 1 912 000 руб.

20.

Пример 3Воспользуемся условиями предыдущего примера и

предположим, что 1 стол, 3 из 8 автоматов и 1 пункт приема ставок

были зарегистрированы в налоговой инспекции после 17 декабря

2023 года.

Сумма налога в бюджет за декабрь в этом случае составит:

- столы: 2 * 2 * 250 000 + 1 * 2 * (250 000 / 2) = 1 250 000 руб.;

- автоматы: 5 * 15 000 + 3 * (15 000 / 2) = 97 500 руб.;

- ПЦ букмекерской конторы: 1 * 250 000 = 250 000 руб.;

- ПП букмекерской конторы: 2 * 14 000 + 1 * (14 000 / 2) = 35 500

руб.

Итого налог к уплате в бюджет: 1 250 000 руб. + 97 500 руб.

+ 250 000 руб. + 35 500 руб. = 1 633 000 руб.