Финансы

ФинансыПохожие презентации:

")

Оценка вероятности банкротства

1.

Оценка вероятностибанкротства

1

2.

Показатели и факторыфинансовой несостоятельности

предприятий

2

3.

Основные документы, регламентирующие порядоки условия мер по предупреждению

несостоятельности, а также процедур банкротства:

• 1. Гражданский кодекс РФ.

• 2. Федеральный закон от 16.10.2002 г. №

127-ФЗ «О несостоятельности» и

банкротстве»

3

4.

Несостоятельность (банкротство)• Признанная

арбитражным

судом

или

объявленная

должником

неспособность

должника в полном объеме удовлетворить

требования

кредиторов

по

денежным

обязательствам и (или) исполнить обязанность

по уплате обязательных платежей

(п.2 ст.3 ФЗ от 26.10.2002 г. № 127-ФЗ «О

несостоятельности и банкротстве»)

Не подлежат банкротству в порядке,

предусмотренным законом о банкротстве, казенные

предприятия.

4

5.

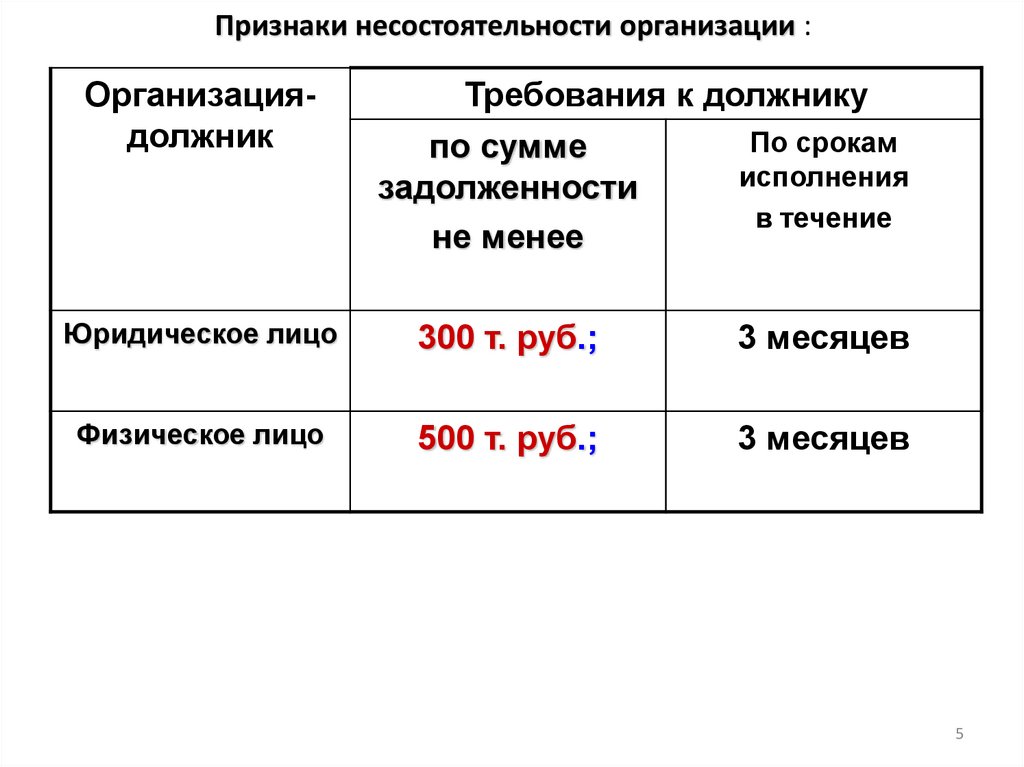

Признаки несостоятельности организации :Организациядолжник

Требования к должнику

По срокам

по сумме

исполнения

задолженности

в течение

не менее

Юридическое лицо

300 т. руб.;

3 месяцев

Физическое лицо

500 т. руб.;

3 месяцев

5

6.

Причины возникновения состояниябанкротства

Причины

Объективные

Субъективные

6

7.

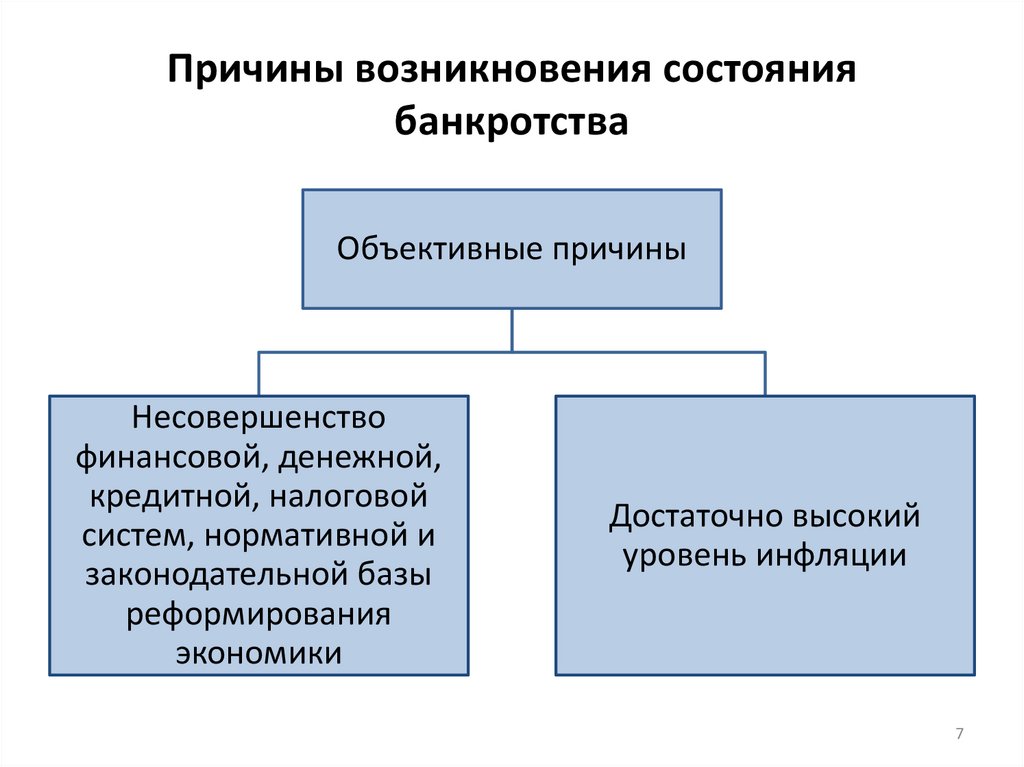

Причины возникновения состояниябанкротства

Объективные причины

Несовершенство

финансовой, денежной,

кредитной, налоговой

систем, нормативной и

законодательной базы

реформирования

экономики

Достаточно высокий

уровень инфляции

7

8.

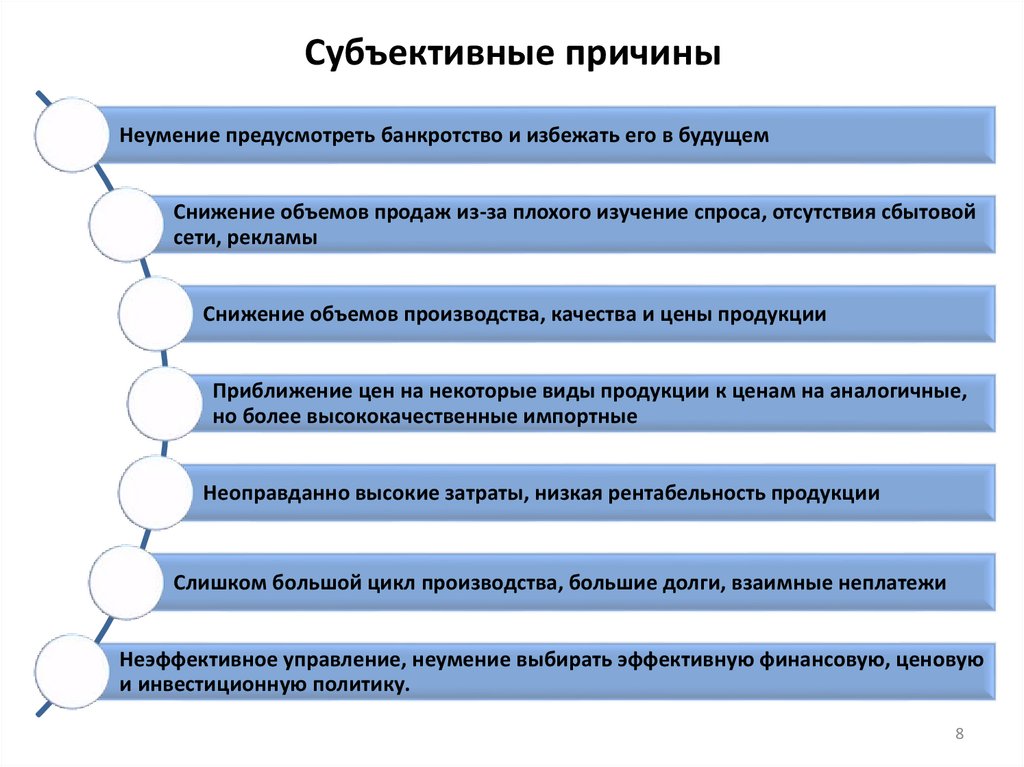

Субъективные причиныНеумение предусмотреть банкротство и избежать его в будущем

Снижение объемов продаж из-за плохого изучение спроса, отсутствия сбытовой

сети, рекламы

Снижение объемов производства, качества и цены продукции

Приближение цен на некоторые виды продукции к ценам на аналогичные,

но более высококачественные импортные

Неоправданно высокие затраты, низкая рентабельность продукции

Слишком большой цикл производства, большие долги, взаимные неплатежи

Неэффективное управление, неумение выбирать эффективную финансовую, ценовую

и инвестиционную политику.

8

9.

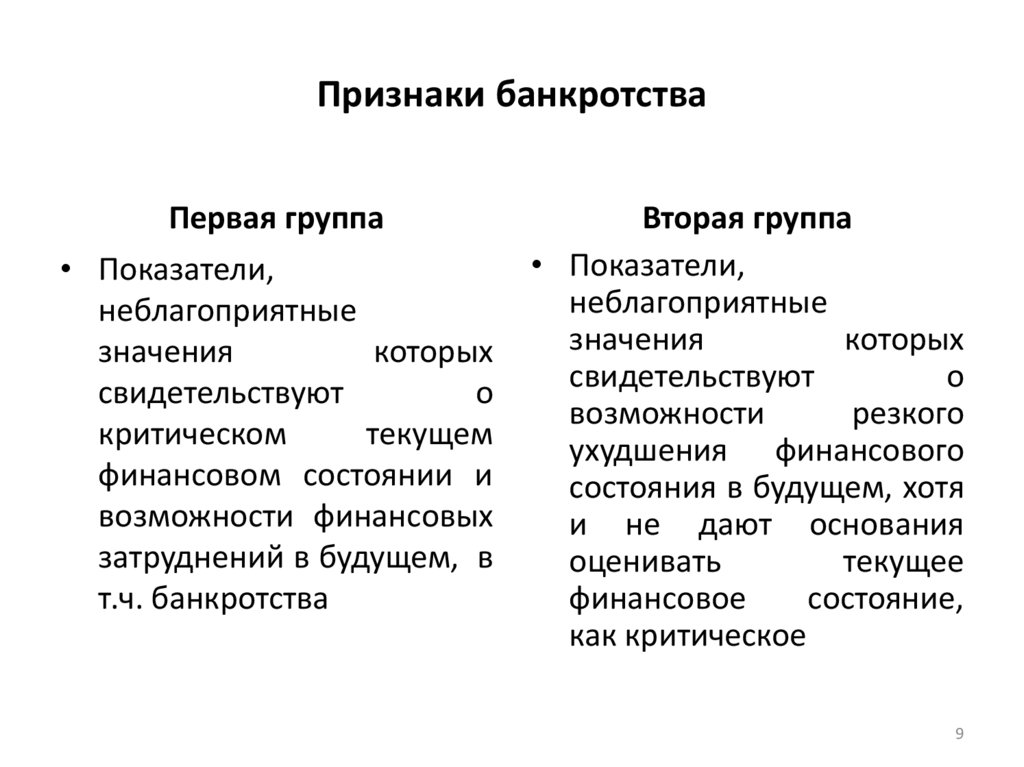

Признаки банкротстваПервая группа

• Показатели,

неблагоприятные

значения

которых

свидетельствуют

о

критическом

текущем

финансовом состоянии и

возможности финансовых

затруднений в будущем, в

т.ч. банкротства

Вторая группа

• Показатели,

неблагоприятные

значения

которых

свидетельствуют

о

возможности

резкого

ухудшения финансового

состояния в будущем, хотя

и не дают основания

оценивать

текущее

финансовое

состояние,

как критическое

9

10.

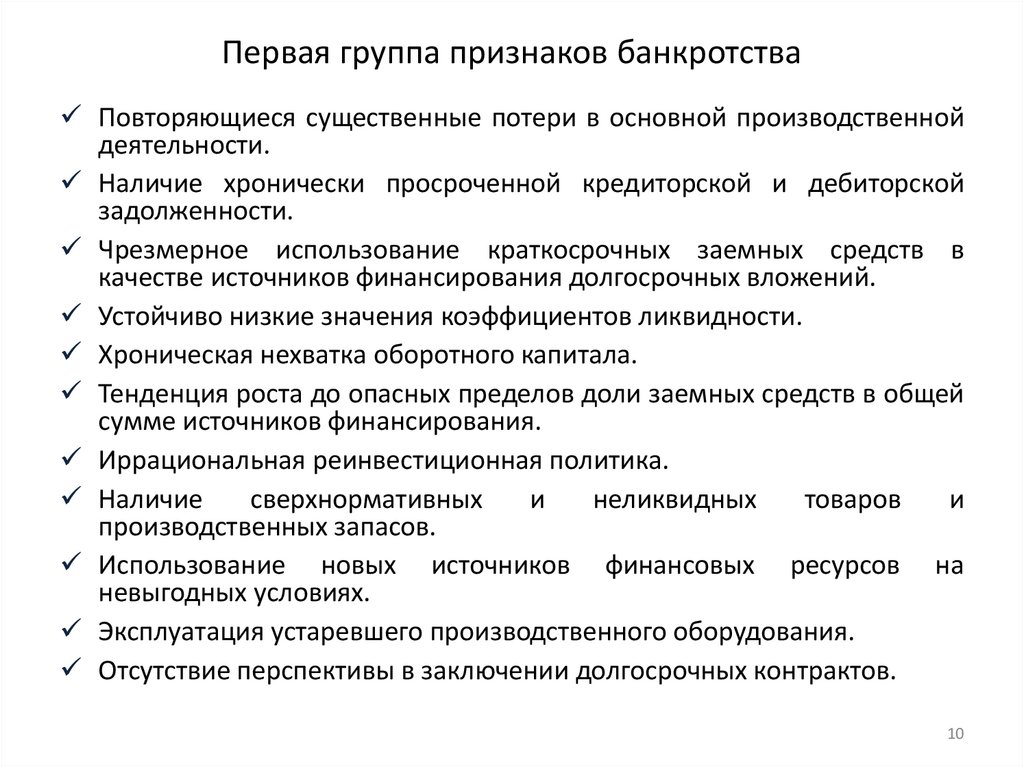

Первая группа признаков банкротстваПовторяющиеся существенные потери в основной производственной

деятельности.

Наличие хронически просроченной кредиторской и дебиторской

задолженности.

Чрезмерное использование краткосрочных заемных средств в

качестве источников финансирования долгосрочных вложений.

Устойчиво низкие значения коэффициентов ликвидности.

Хроническая нехватка оборотного капитала.

Тенденция роста до опасных пределов доли заемных средств в общей

сумме источников финансирования.

Иррациональная реинвестиционная политика.

Наличие

сверхнормативных

и

неликвидных

товаров

и

производственных запасов.

Использование новых источников финансовых ресурсов на

невыгодных условиях.

Эксплуатация устаревшего производственного оборудования.

Отсутствие перспективы в заключении долгосрочных контрактов.

10

11.

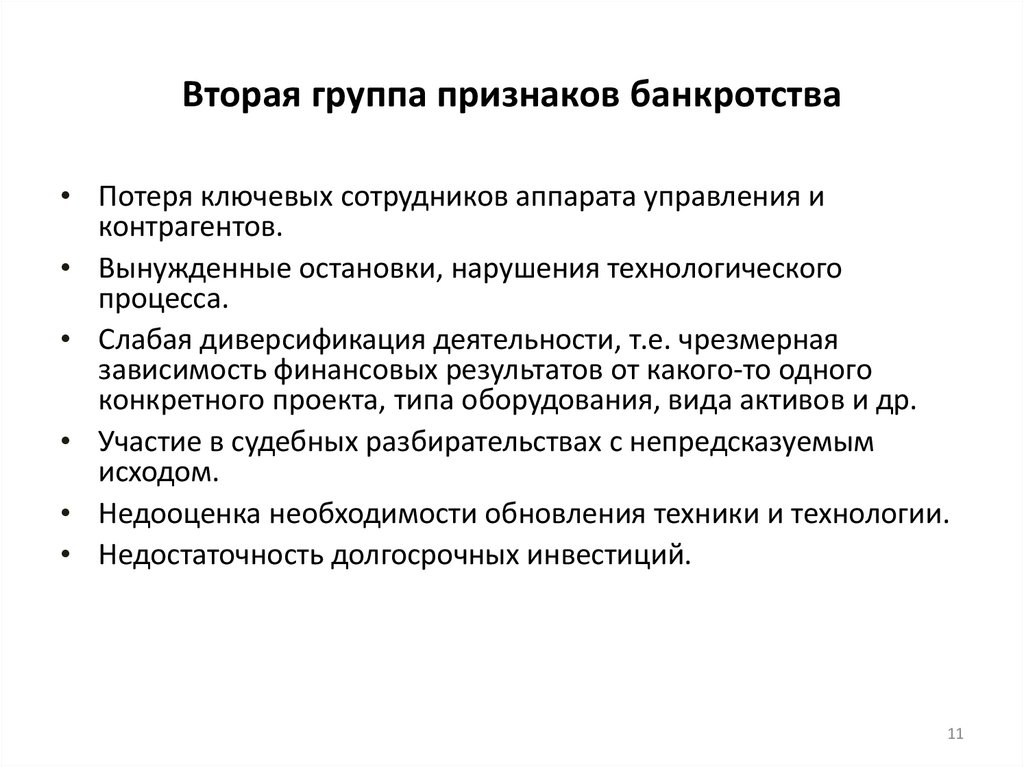

Вторая группа признаков банкротства• Потеря ключевых сотрудников аппарата управления и

контрагентов.

• Вынужденные остановки, нарушения технологического

процесса.

• Слабая диверсификация деятельности, т.е. чрезмерная

зависимость финансовых результатов от какого-то одного

конкретного проекта, типа оборудования, вида активов и др.

• Участие в судебных разбирательствах с непредсказуемым

исходом.

• Недооценка необходимости обновления техники и технологии.

• Недостаточность долгосрочных инвестиций.

11

12.

Методы диагностикибанкротства

12

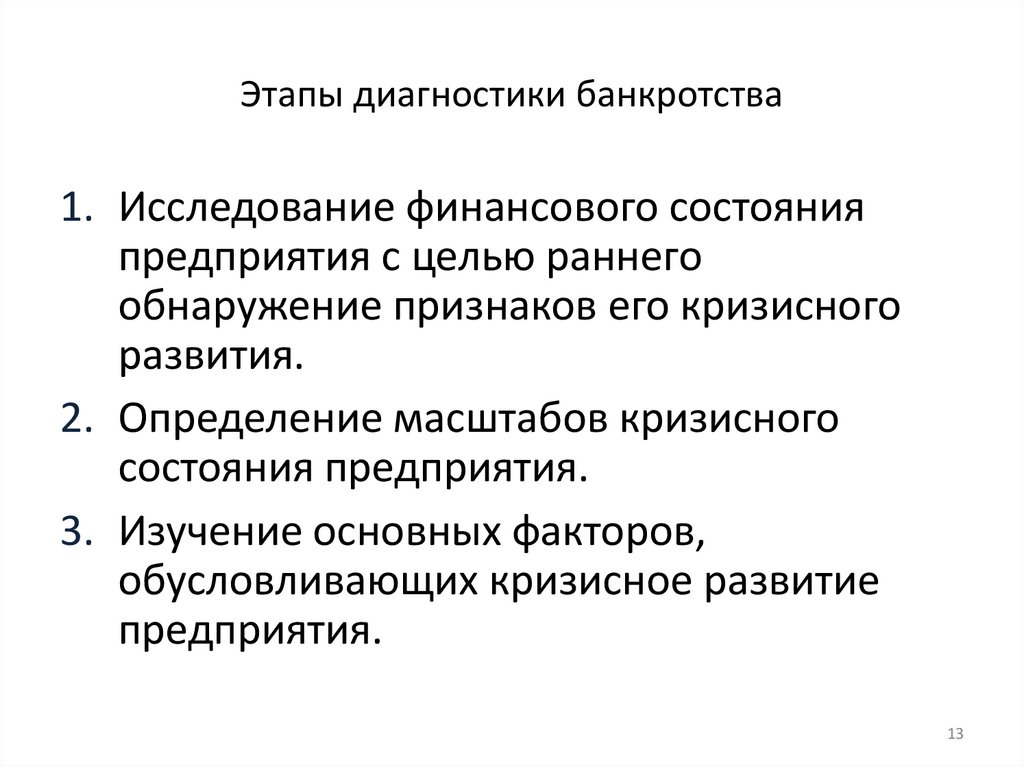

13.

Этапы диагностики банкротства1. Исследование финансового состояния

предприятия с целью раннего

обнаружение признаков его кризисного

развития.

2. Определение масштабов кризисного

состояния предприятия.

3. Изучение основных факторов,

обусловливающих кризисное развитие

предприятия.

13

14.

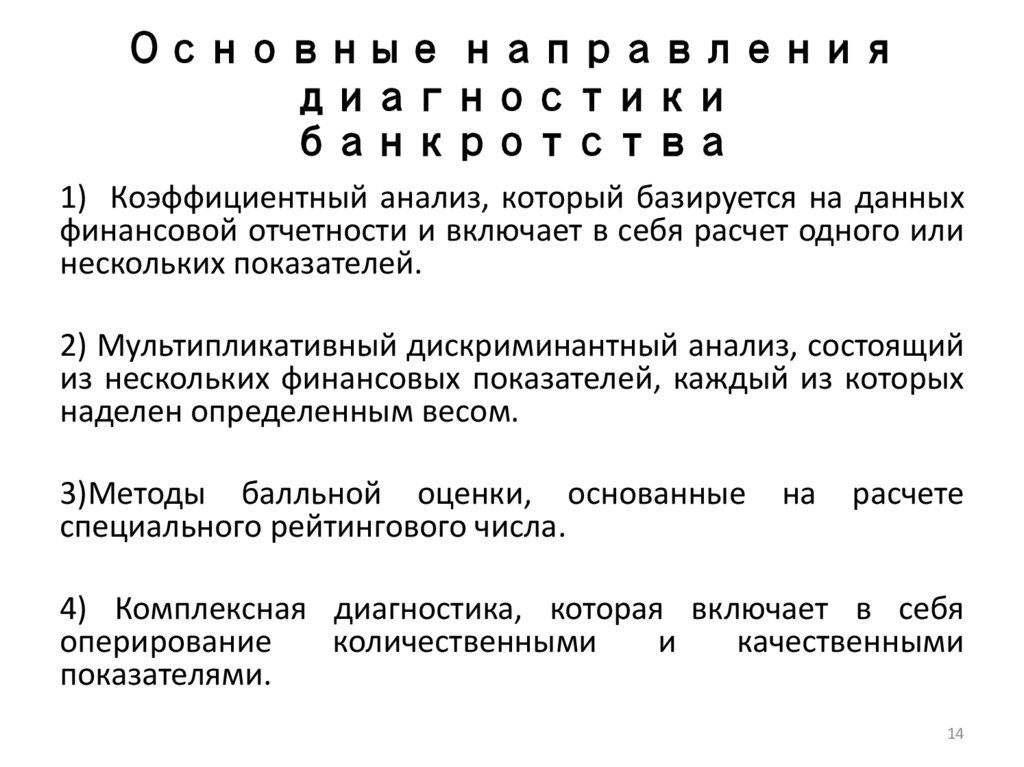

Основные направлениядиагностики

банкротства

1) Коэффициентный анализ, который базируется на данных

финансовой отчетности и включает в себя расчет одного или

нескольких показателей.

2) Мультипликативный дискриминантный анализ, состоящий

из нескольких финансовых показателей, каждый из которых

наделен определенным весом.

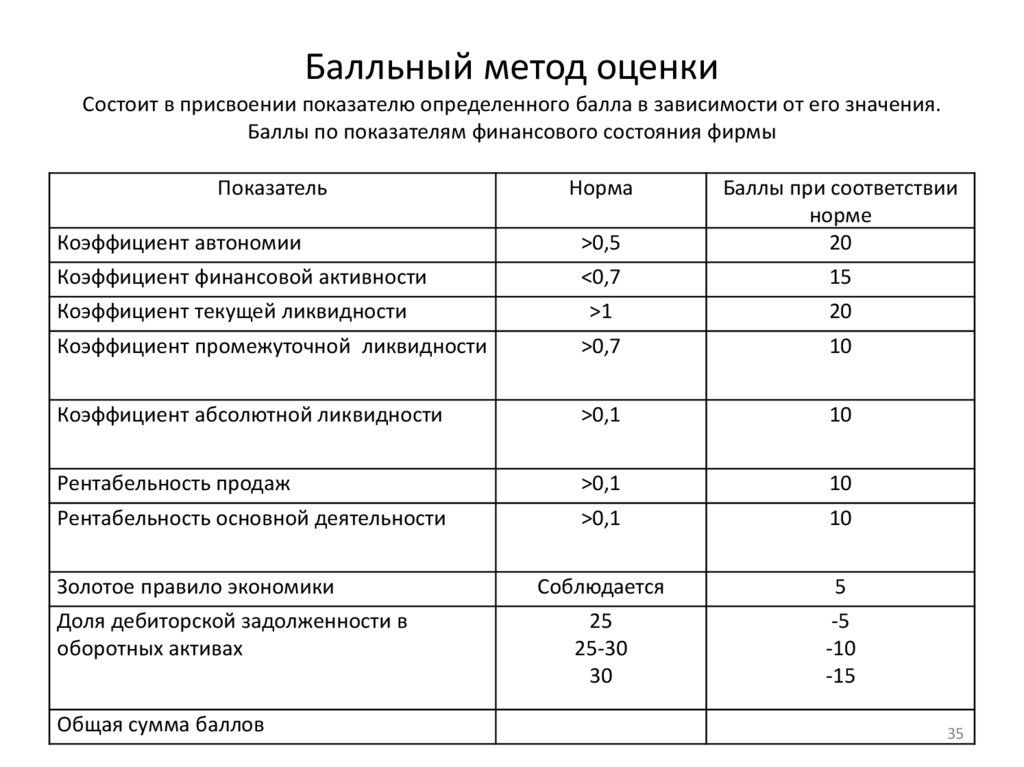

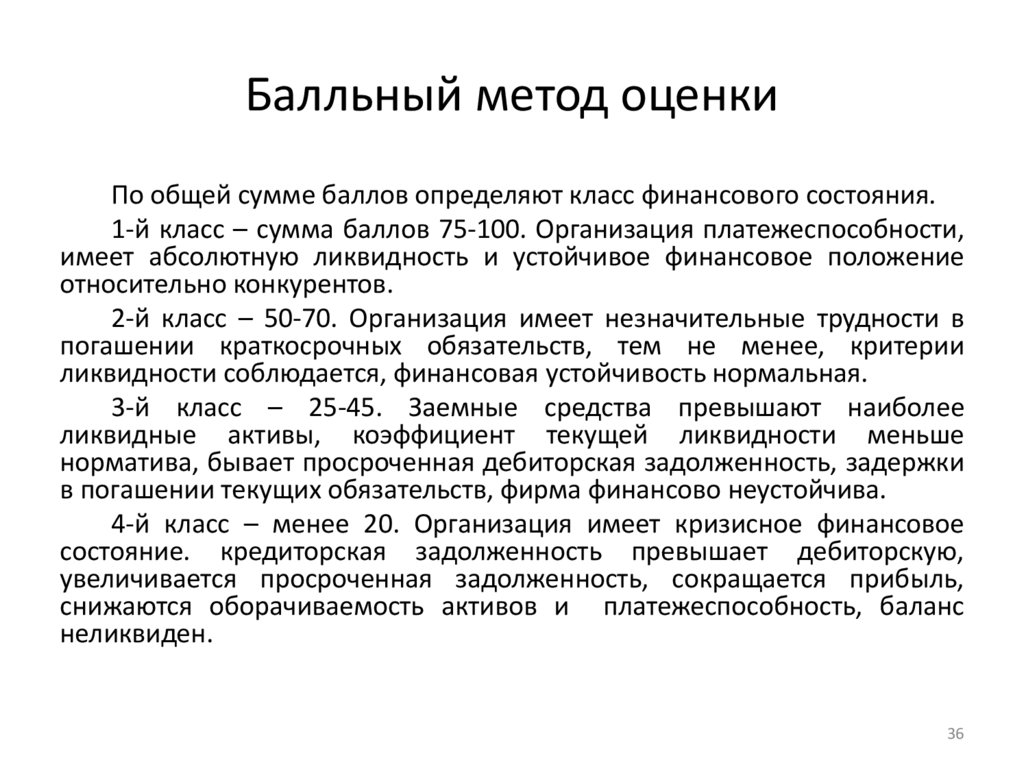

3)Методы балльной оценки, основанные

специального рейтингового числа.

на

расчете

4) Комплексная диагностика, которая включает в себя

оперирование

количественными

и

качественными

показателями.

14

15.

1. Методики диагностики вероятностибанкротства, установленные

нормативными документами РФ

15

16.

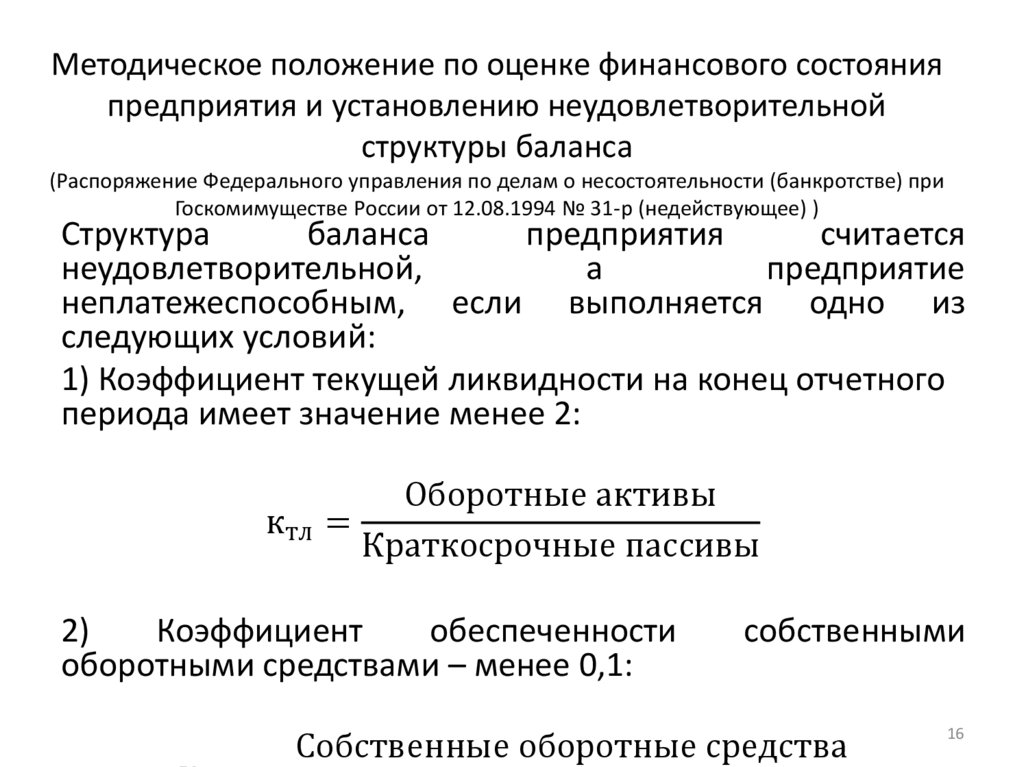

Методическое положение по оценке финансового состоянияпредприятия и установлению неудовлетворительной

структуры баланса

(Распоряжение Федерального управления по делам о несостоятельности (банкротстве) при

Госкомимуществе России от 12.08.1994 № 31-р (недействующее) )

Структура

баланса

предприятия

считается

неудовлетворительной,

а

предприятие

неплатежеспособным, если выполняется одно из

следующих условий:

1) Коэффициент текущей ликвидности на конец отчетного

периода имеет значение менее 2:

Оборотные активы

ктл =

Краткосрочные пассивы

2)

Коэффициент

обеспеченности

оборотными средствами – менее 0,1:

собственными

Собственные оборотные средства

16

17.

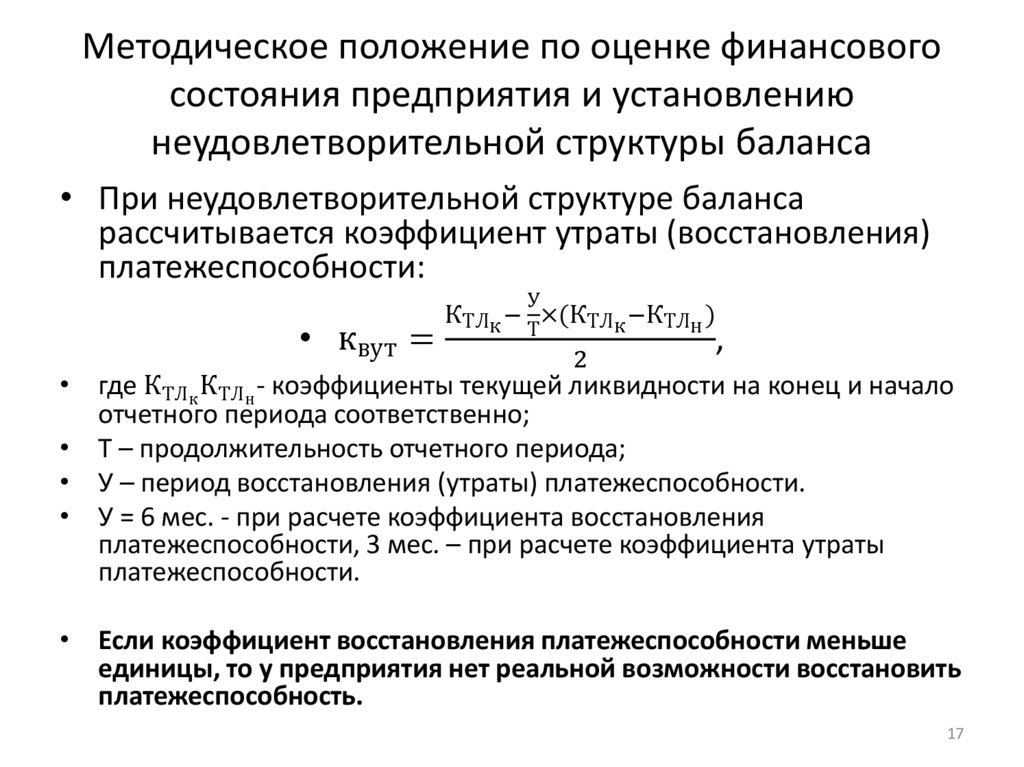

Методическое положение по оценке финансовогосостояния предприятия и установлению

неудовлетворительной структуры баланса

• При неудовлетворительной структуре баланса

рассчитывается коэффициент утраты (восстановления)

платежеспособности:

У

• квут =

КТЛк − Т×(КТЛк −КТЛн )

2

,

• где КТЛк КТЛн - коэффициенты текущей ликвидности на конец и начало

отчетного периода соответственно;

• Т – продолжительность отчетного периода;

• У – период восстановления (утраты) платежеспособности.

• У = 6 мес. - при расчете коэффициента восстановления

платежеспособности, 3 мес. – при расчете коэффициента утраты

платежеспособности.

• Если коэффициент восстановления платежеспособности меньше

единицы, то у предприятия нет реальной возможности восстановить

платежеспособность.

17

18.

Методическое положение по оценке финансовогосостояния предприятия и установлению

неудовлетворительной структуры баланса

• При удовлетворительной структуре баланса

для проверки устойчивости финансового

положения рассчитывается коэффициент

утраты платежеспособности на срок 3

месяца.

18

19.

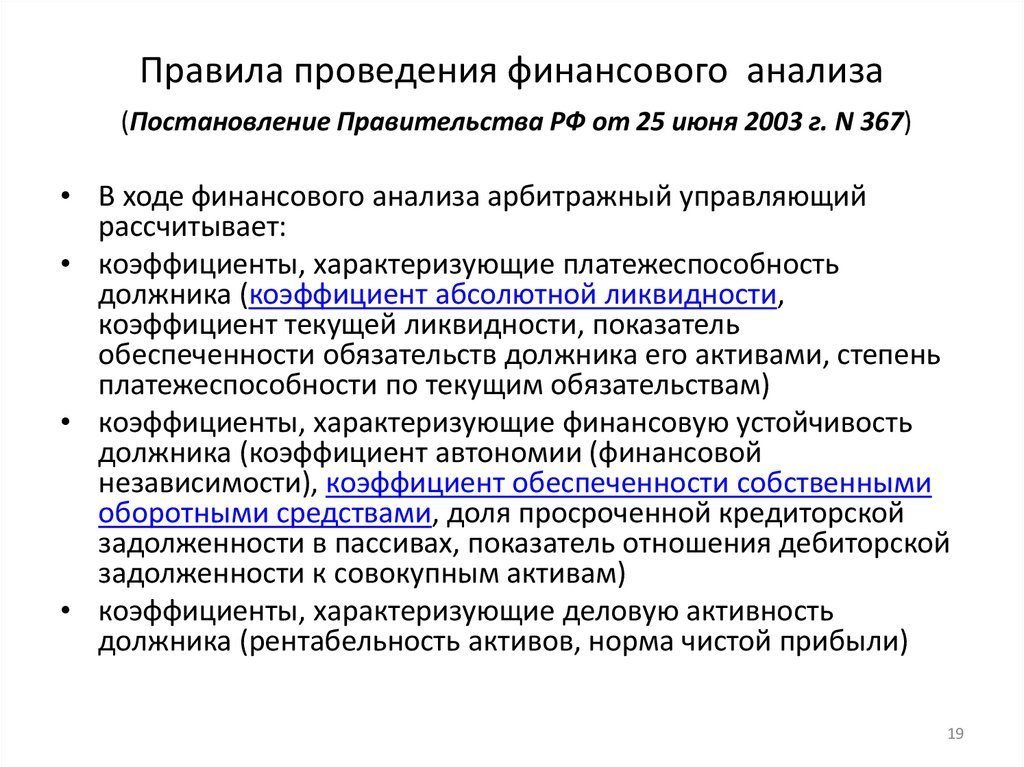

Правила проведения финансового анализа(Постановление Правительства РФ от 25 июня 2003 г. N 367)

• В ходе финансового анализа арбитражный управляющий

рассчитывает:

• коэффициенты, характеризующие платежеспособность

должника (коэффициент абсолютной ликвидности,

коэффициент текущей ликвидности, показатель

обеспеченности обязательств должника его активами, степень

платежеспособности по текущим обязательствам)

• коэффициенты, характеризующие финансовую устойчивость

должника (коэффициент автономии (финансовой

независимости), коэффициент обеспеченности собственными

оборотными средствами, доля просроченной кредиторской

задолженности в пассивах, показатель отношения дебиторской

задолженности к совокупным активам)

• коэффициенты, характеризующие деловую активность

должника (рентабельность активов, норма чистой прибыли)

19

20.

2. Зарубежные методики оценкивероятности банкротства

• 1. Модель Альтмана.

• 2. Модель Бивера.

• 3. Модель Коннана-Гольдера.

20

21.

Прогнозирование банкротстваНаиболее существенным недостатком

метода коэффициентного анализа является

его высокая чувствительность к качеству

анализируемых данных. Кроме того,

различные системы балансоведения,

используемые при формировании

бухгалтерской отчетности, в частности

различные методы оценки активов,

обусловливают различные значения

финансовых показателей.

21

22.

Прогнозирование банкротстваВ

этой связи возникает потребность

«свернуть» набор финансовых показателей

в один комплексный, по значению которого

и можно судить о риске. Для решения

поставленной

задачи

использовались

методы, основанные на статистической

вероятности.

22

23.

Модель АльтманаНаиболее распространенным из них является

метод множественного дискриминантного

анализа (МДА), впервые примененный Э.

Альтманом в 1968 году, который позволяет

в

первом

приближении

разделить

хозяйствующие субъекты на потенциальных

банкротов и не банкротов.

23

24.

Модель Альтмана• При построении индекса Альтман

обследовал 66 предприятий, половина

которых обанкротилась в период между

1946 и 1965 гг., а половина работала

успешно, и исследовал 22 аналитических

коэффициента, которые могли быть

полезны для прогнозирования возможного

банкротства.

24

25.

Прогнозирование банкротстваИз этих показателей он отобрал пять

наиболее значимых и построил

многофакторное регрессионное уравнение.

Таким образом, индекс Альтмана

представляет собой функцию от некоторых

показателей, характеризующих

экономический потенциал предприятия и

результаты его работы за истекший период.

25

26.

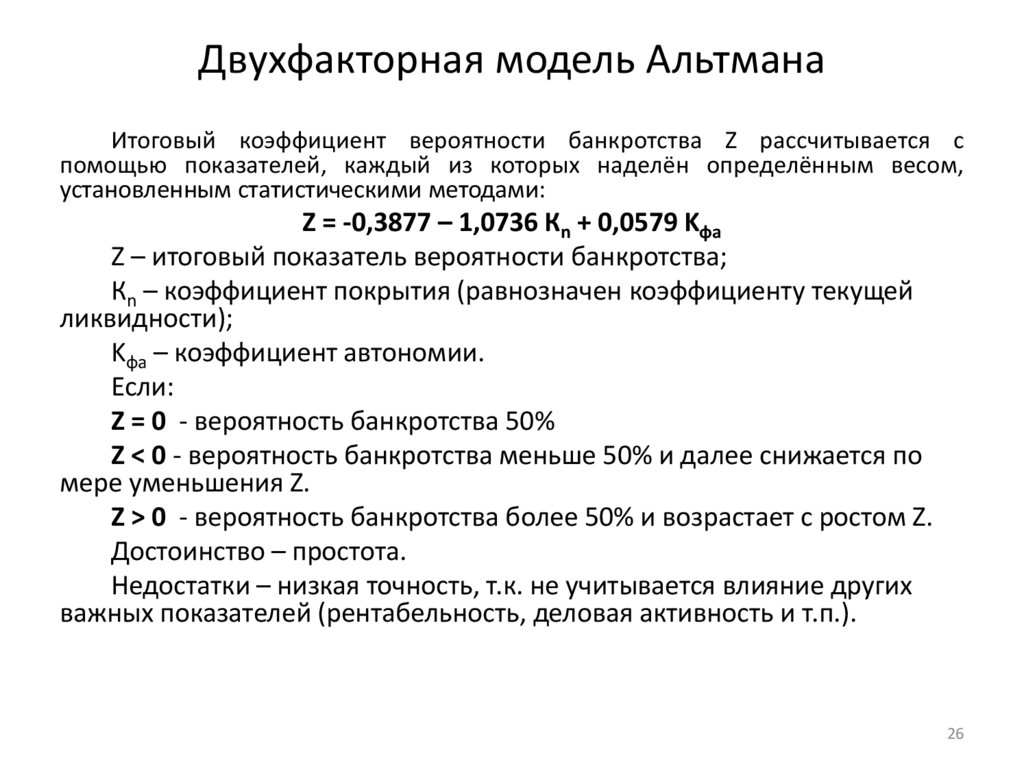

Двухфакторная модель АльтманаИтоговый коэффициент вероятности банкротства Z рассчитывается с

помощью показателей, каждый из которых наделён определённым весом,

установленным статистическими методами:

Z = -0,3877 – 1,0736 Кn + 0,0579 Kфа

Z – итоговый показатель вероятности банкротства;

Кn – коэффициент покрытия (равнозначен коэффициенту текущей

ликвидности);

Kфа – коэффициент автономии.

Если:

Z = 0 - вероятность банкротства 50%

Z < 0 - вероятность банкротства меньше 50% и далее снижается по

мере уменьшения Z.

Z > 0 - вероятность банкротства более 50% и возрастает с ростом Z.

Достоинство – простота.

Недостатки – низкая точность, т.к. не учитывается влияние других

важных показателей (рентабельность, деловая активность и т.п.).

26

27.

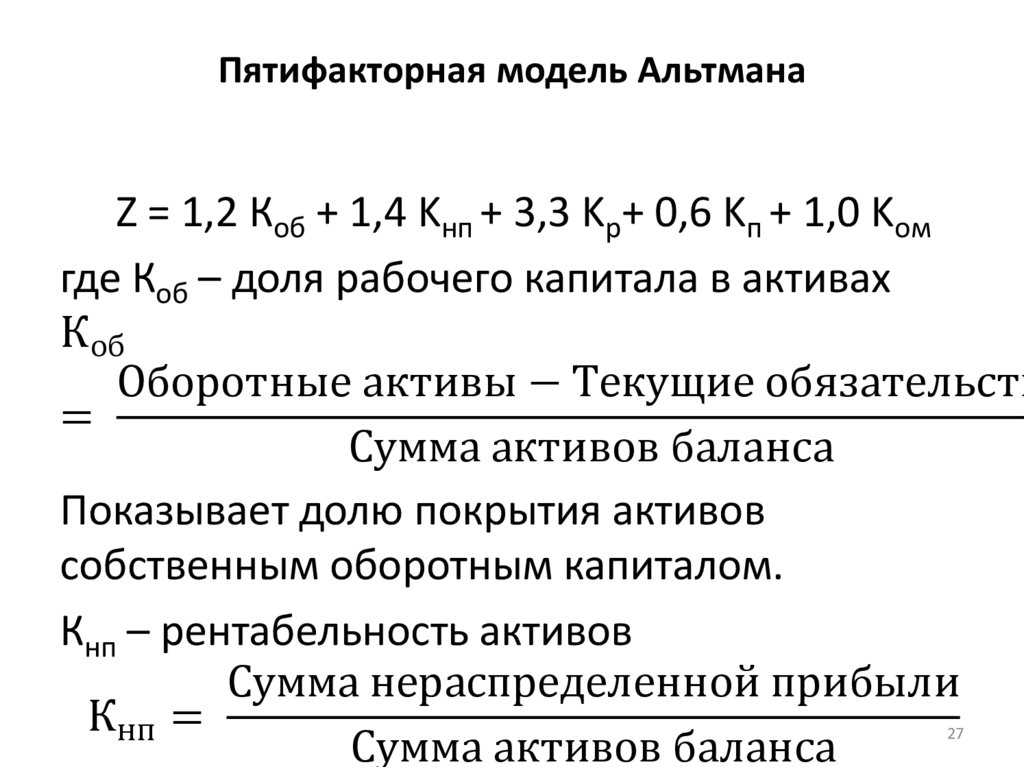

Пятифакторная модель АльтманаZ = 1,2 Коб + 1,4 Kнп + 3,3 Kр+ 0,6 Kп + 1,0 Kом

где Коб – доля рабочего капитала в активах

Коб

Оборотные активы − Текущие обязательств

=

Сумма активов баланса

Показывает долю покрытия активов

собственным оборотным капиталом.

Кнп – рентабельность активов

Сумма нераспределенной прибыли

Кнп =

Сумма активов баланса

27

28.

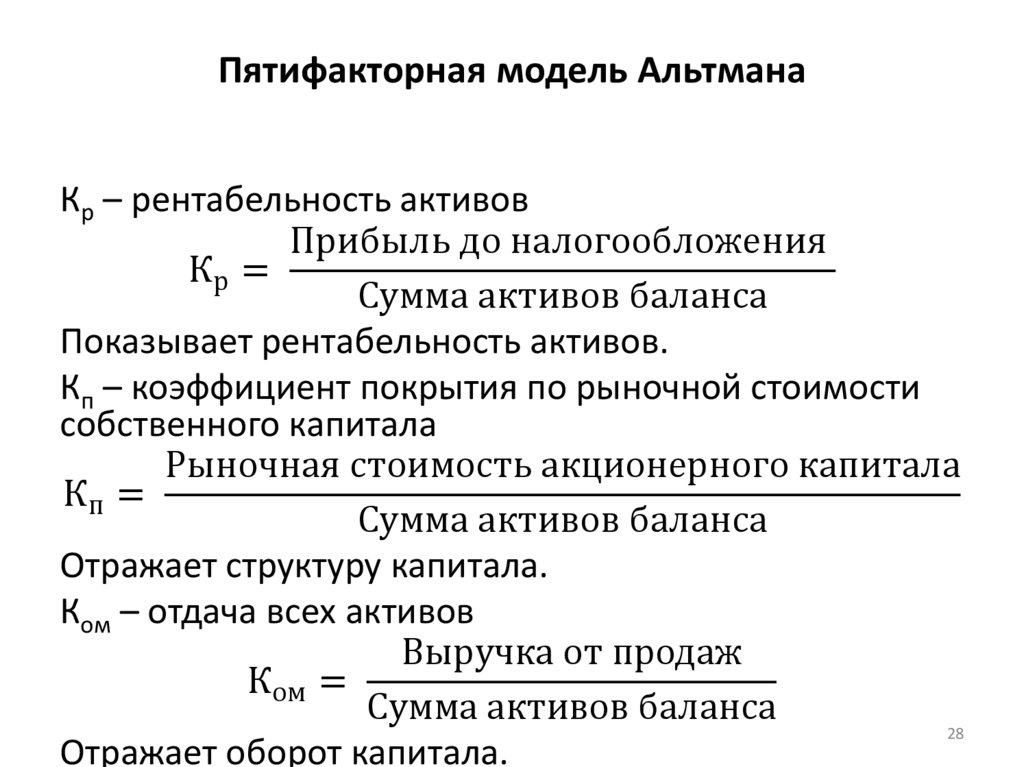

Пятифакторная модель АльтманаКр – рентабельность активов

Прибыль до налогообложения

Кр =

Сумма активов баланса

Показывает рентабельность активов.

Кп – коэффициент покрытия по рыночной стоимости

собственного капитала

Рыночная стоимость акционерного капитала

Кп =

Сумма активов баланса

Отражает структуру капитала.

Ком – отдача всех активов

Выручка от продаж

Ком =

Сумма активов баланса

28

Отражает оборот капитала.

29.

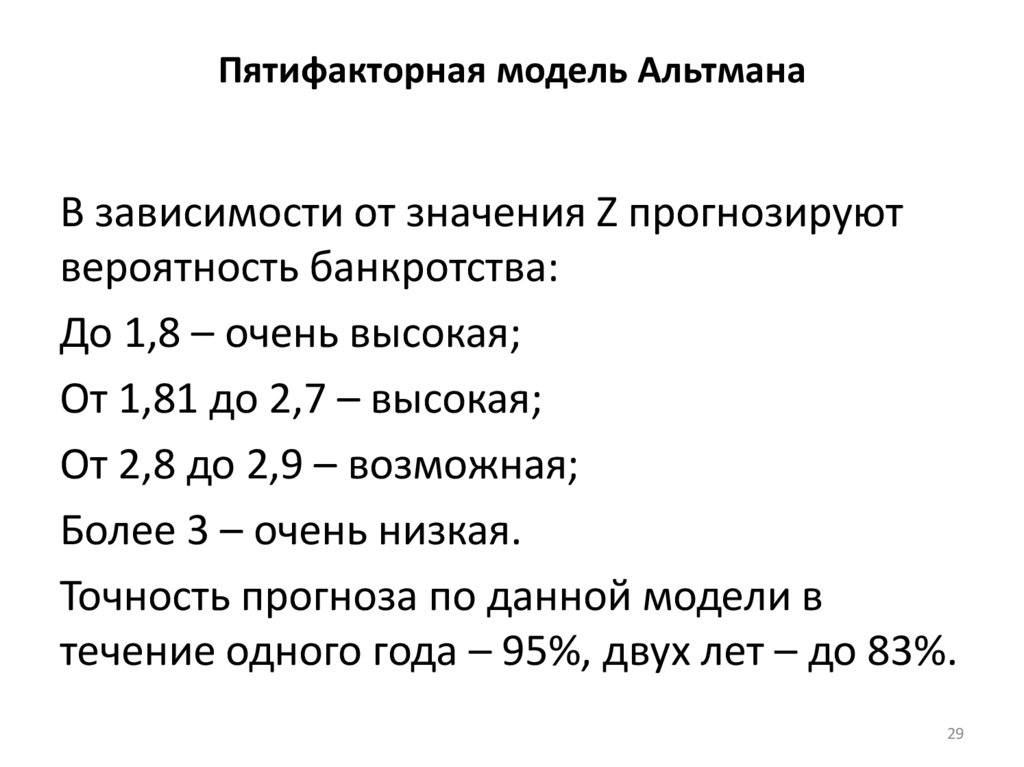

Пятифакторная модель АльтманаВ зависимости от значения Z прогнозируют

вероятность банкротства:

До 1,8 – очень высокая;

От 1,81 до 2,7 – высокая;

От 2,8 до 2,9 – возможная;

Более 3 – очень низкая.

Точность прогноза по данной модели в

течение одного года – 95%, двух лет – до 83%.

29

30.

Модель Бивера• Первым финансовым аналитиком,

использовавшим статистические приемы в

сочетании с финансовыми коэффициентами

для прогнозирования вероятного

банкротства предприятия, был В.Х. Бивер

(W.H. Beaver).

30

31.

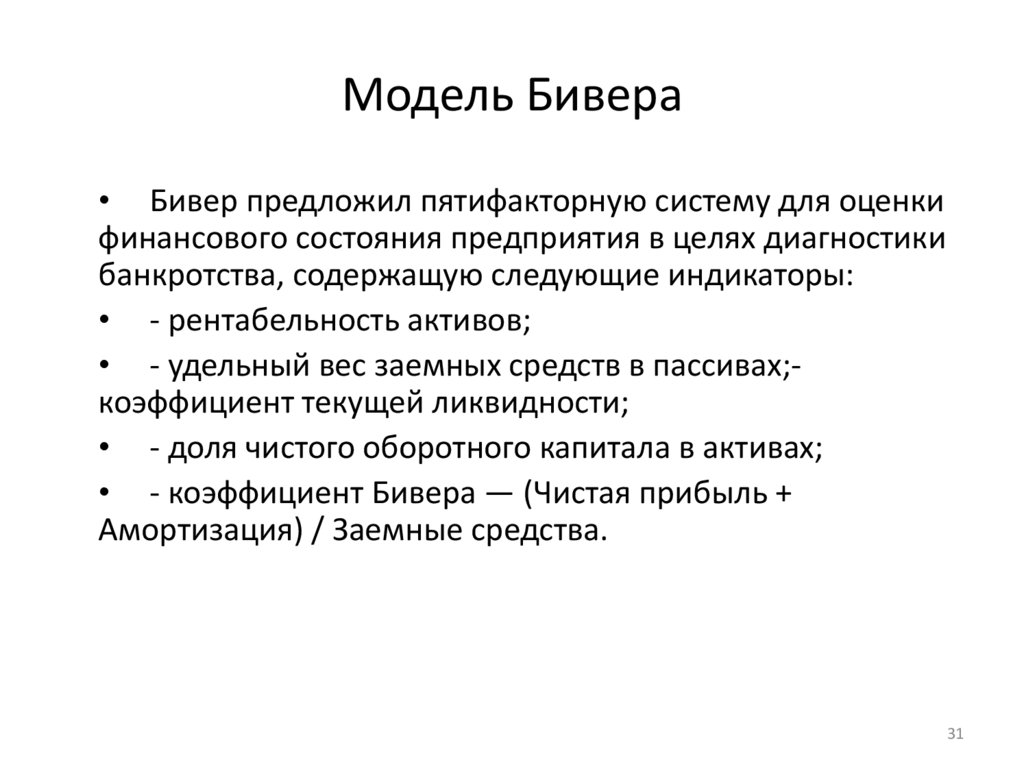

Модель Бивера• Бивер предложил пятифакторную систему для оценки

финансового состояния предприятия в целях диагностики

банкротства, содержащую следующие индикаторы:

• - рентабельность активов;

• - удельный вес заемных средств в пассивах;коэффициент текущей ликвидности;

• - доля чистого оборотного капитала в активах;

• - коэффициент Бивера — (Чистая прибыль +

Амортизация) / Заемные средства.

31

32.

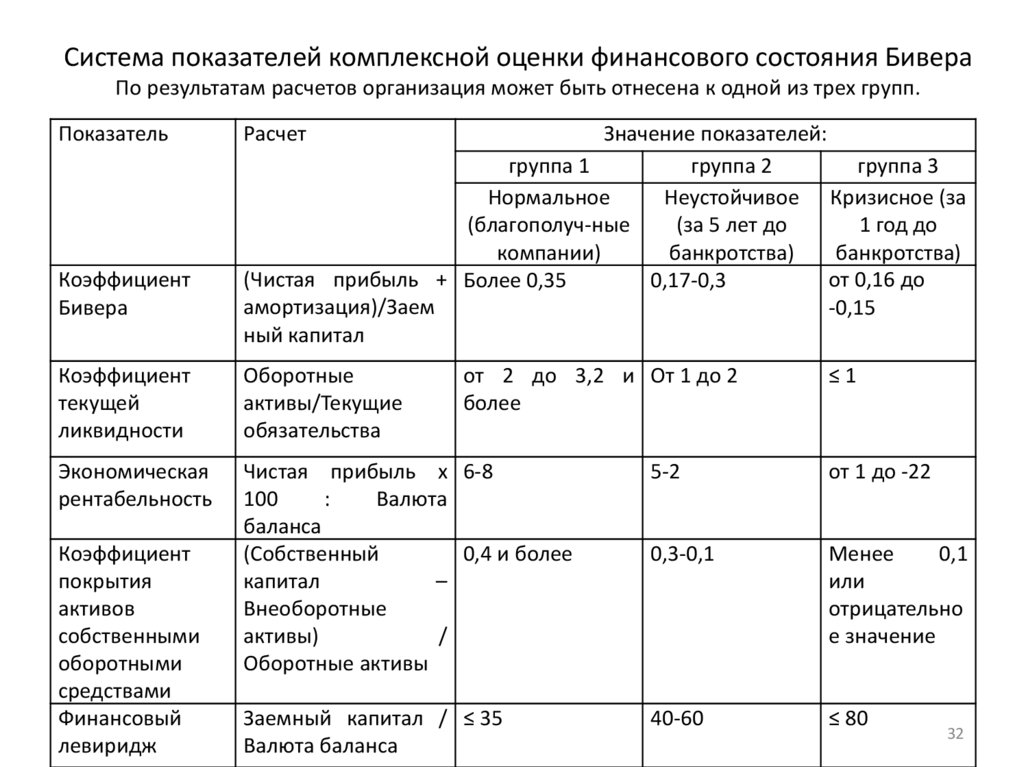

Система показателей комплексной оценки финансового состояния БивераПо результатам расчетов организация может быть отнесена к одной из трех групп.

Показатель

Коэффициент

Бивера

Расчет

Значение показателей:

группа 1

группа 2

группа 3

Нормальное

Неустойчивое Кризисное (за

(благополуч-ные

(за 5 лет до

1 год до

компании)

банкротства)

банкротства)

(Чистая прибыль + Более 0,35

от 0,16 до

0,17-0,3

амортизация)/Заем

-0,15

ный капитал

Коэффициент

текущей

ликвидности

Оборотные

активы/Текущие

обязательства

Экономическая

рентабельность

Чистая прибыль х 6-8

100

:

Валюта

баланса

(Собственный

0,4 и более

капитал

–

Внеоборотные

активы)

/

Оборотные активы

5-2

от 1 до -22

0,3-0,1

Менее

0,1

или

отрицательно

е значение

Заемный капитал / ≤ 35

Валюта баланса

40-60

≤ 80

Коэффициент

покрытия

активов

собственными

оборотными

средствами

Финансовый

левиридж

от 2 до 3,2 и От 1 до 2

более

≤1

32

33.

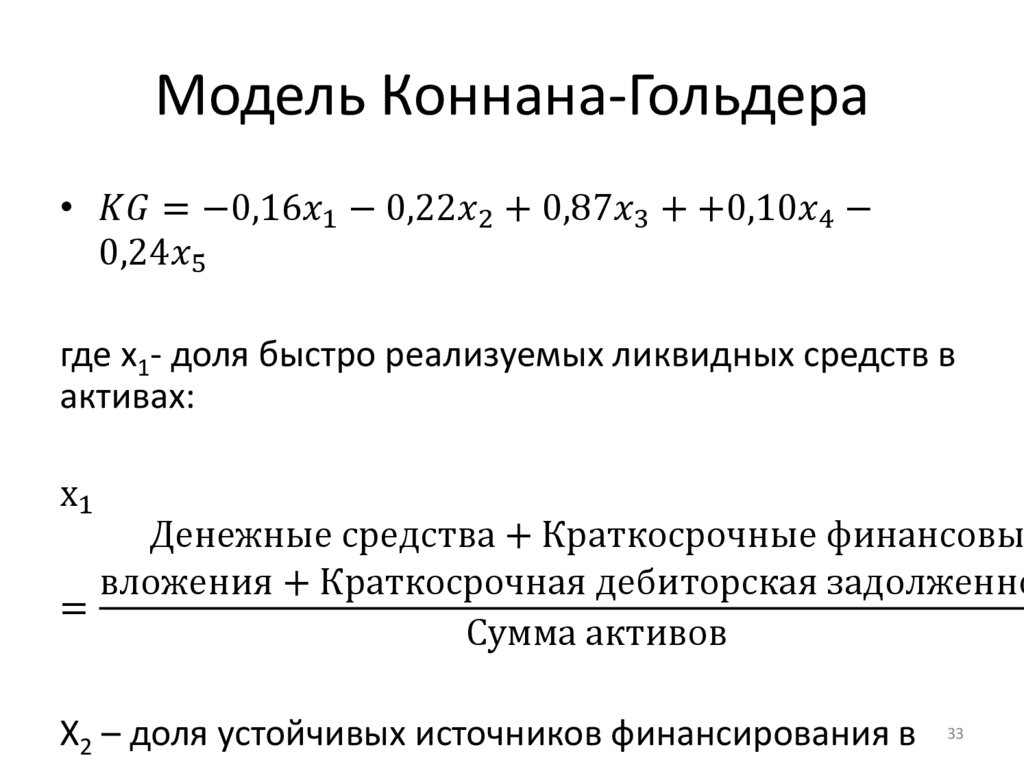

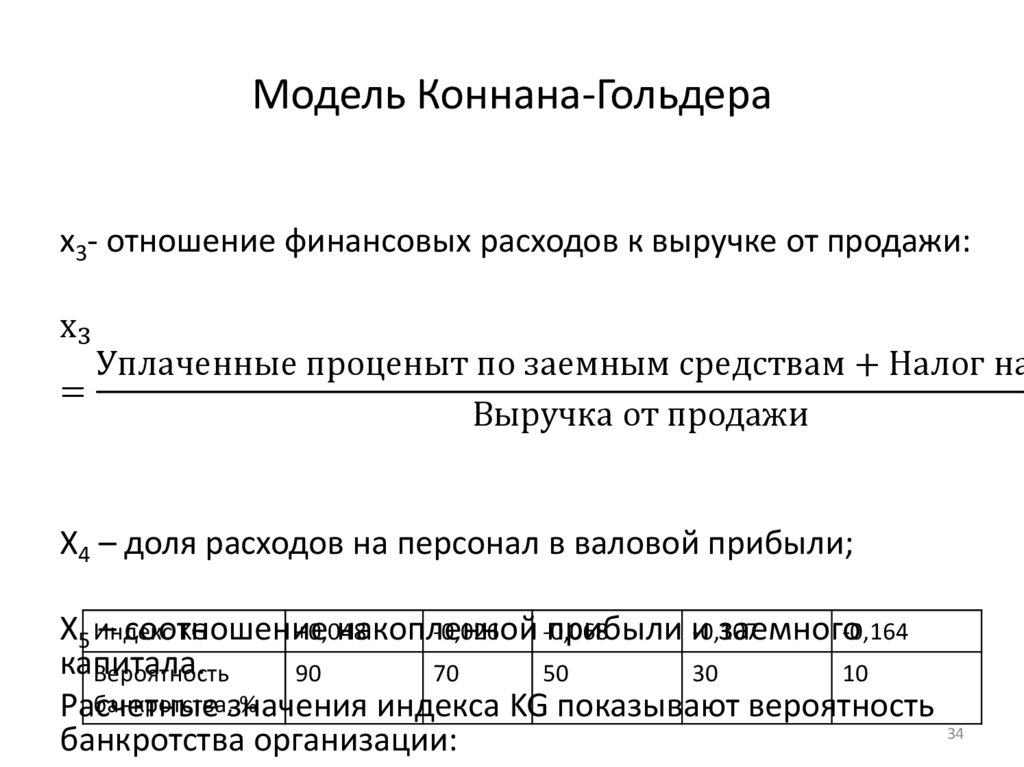

Модель Коннана-Гольдера•