Экономика

ЭкономикаПохожие презентации:

")

")

Политическая экономия. Измерение и оценка экономики

1.

Модуль 1. «Политическая экономия»Измерение и оценка

экономики

Тема 1.3 (часть 1).

2.

ПЛАН1. Макроэкономические показатели.

2. Денежное обращение, кредит.

3. Государственный бюджет.

4. Инфляция и безработица.

5. Индекс человеческого развития.

3.

Вопрос 1.МАКРОЭКОНОМИЧЕСКИЕ

ПОКАЗАТЕЛИ

4.

Национальная экономика – этоисторически сложившаяся в

определённых территориальных

границах система общественного

воспроизводства страны,

взаимосвязанная система отраслей,

видов производств и территориальных

комплексов, охватывающая все формы

общественного труда и хозяйственной

деятельности

5.

Внешний мирИмпорт

Экспорт

Спрос на товары

и услуги

Расходы

Домашние

хозяйства

Рынок товаров и

услуг

Спрос на

товары и

услуги

Налоги

Трансферты

Выручка

Расходы

Государство

Спрос на

ресурсы

Субсидии

Налоги

Чистый приток капитала

Предприятия

(фирмы)

Платежи

Доходы

Предложение

ресурсов

Сбережения

Предложение

товаров и услуг

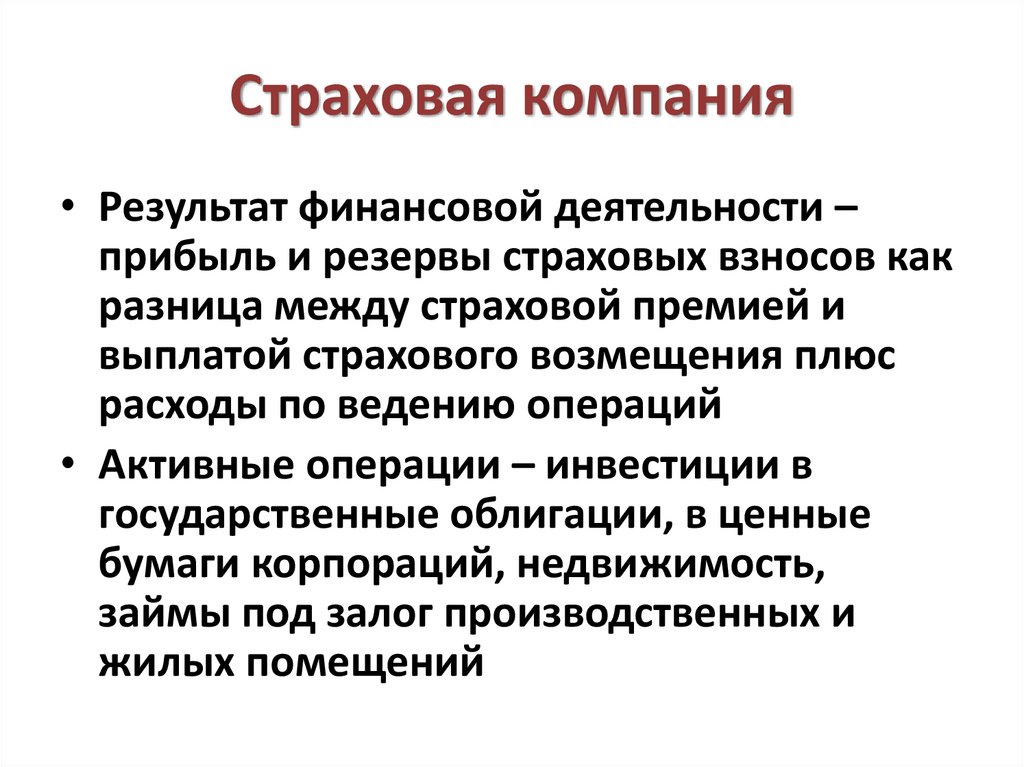

Рынок ресурсов

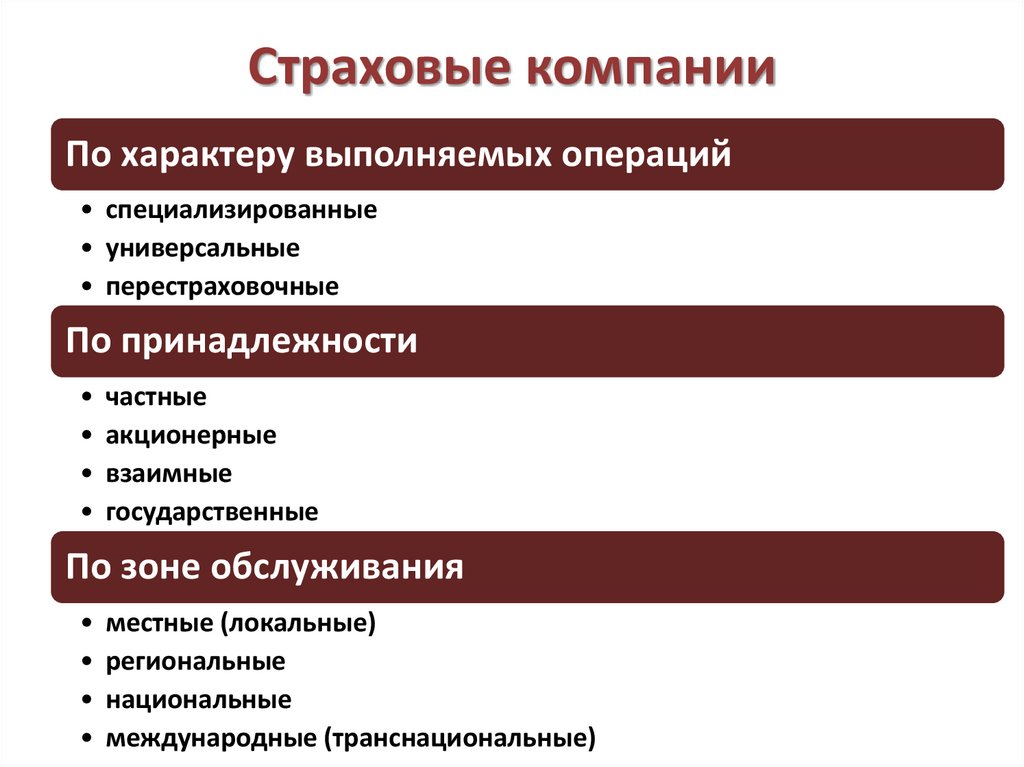

Финансовые рынки

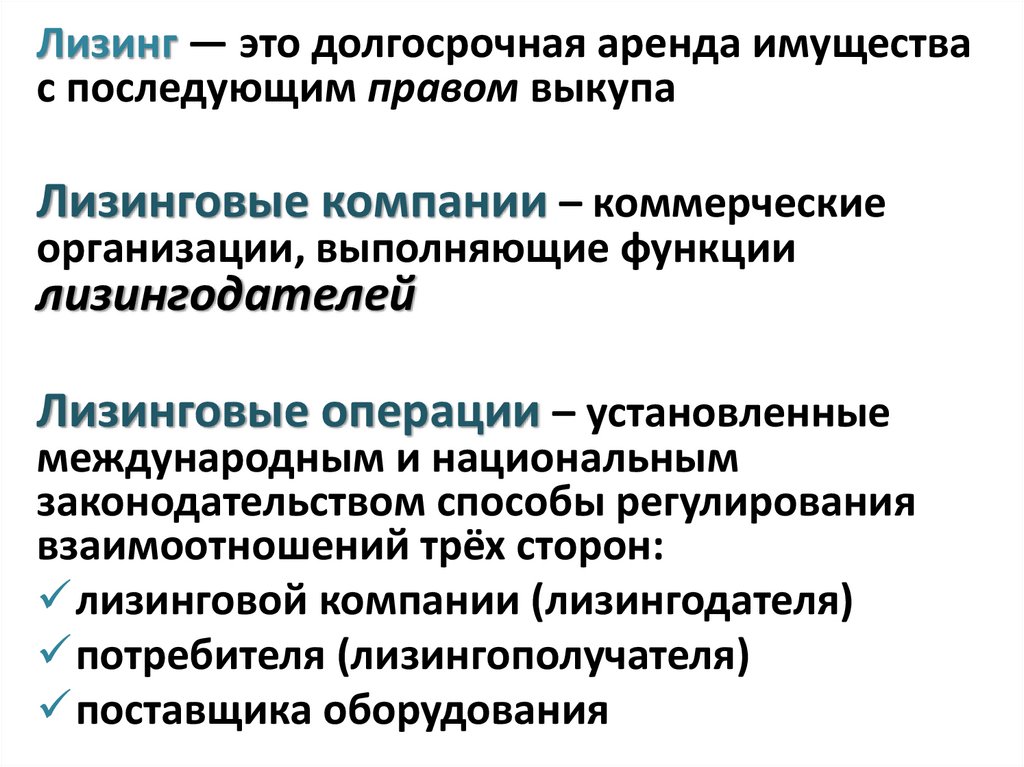

Платежи

Спрос на

ресурсы

Инвестиционные

средства

Упрощенная модель народнохозяйственного кругооборота

6.

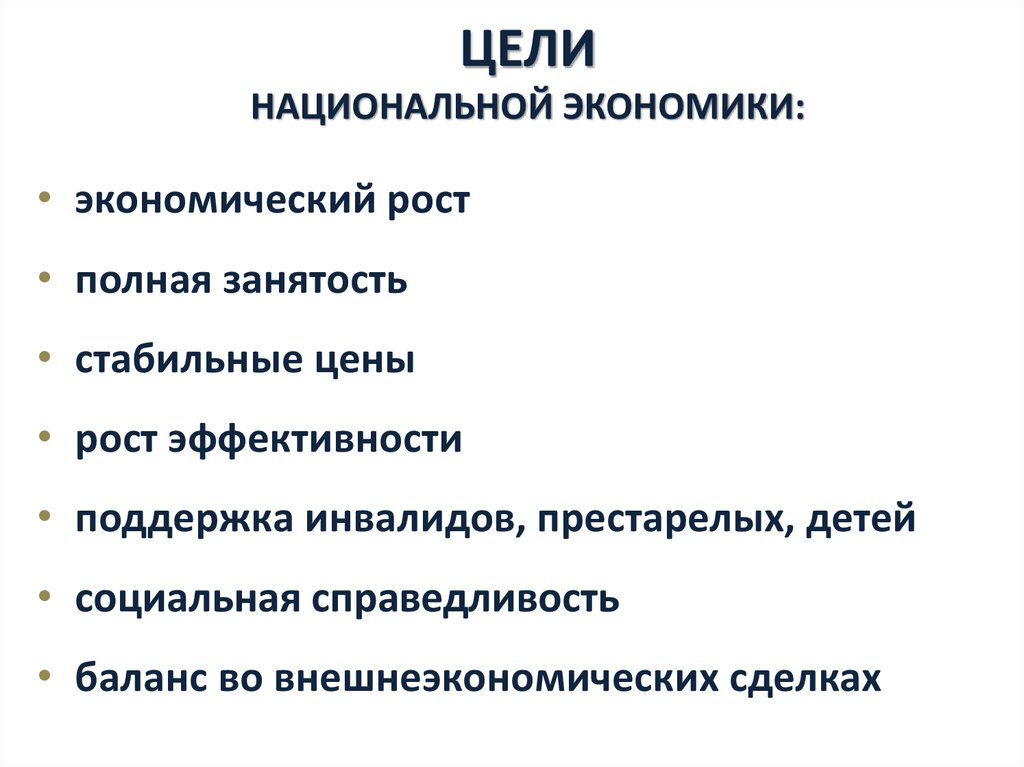

ЦЕЛИНАЦИОНАЛЬНОЙ ЭКОНОМИКИ:

• экономический рост

• полная занятость

• стабильные цены

• рост эффективности

• поддержка инвалидов, престарелых, детей

• социальная справедливость

• баланс во внешнеэкономических сделках

7.

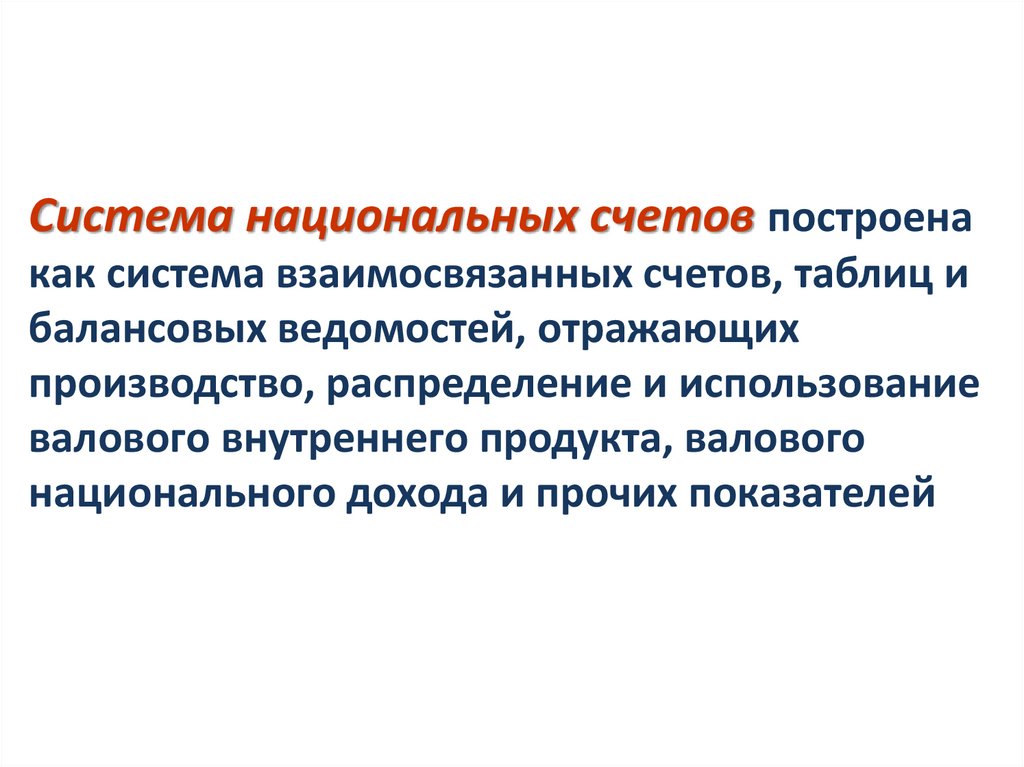

Система национальных счетов построенакак система взаимосвязанных счетов, таблиц и

балансовых ведомостей, отражающих

производство, распределение и использование

валового внутреннего продукта, валового

национального дохода и прочих показателей

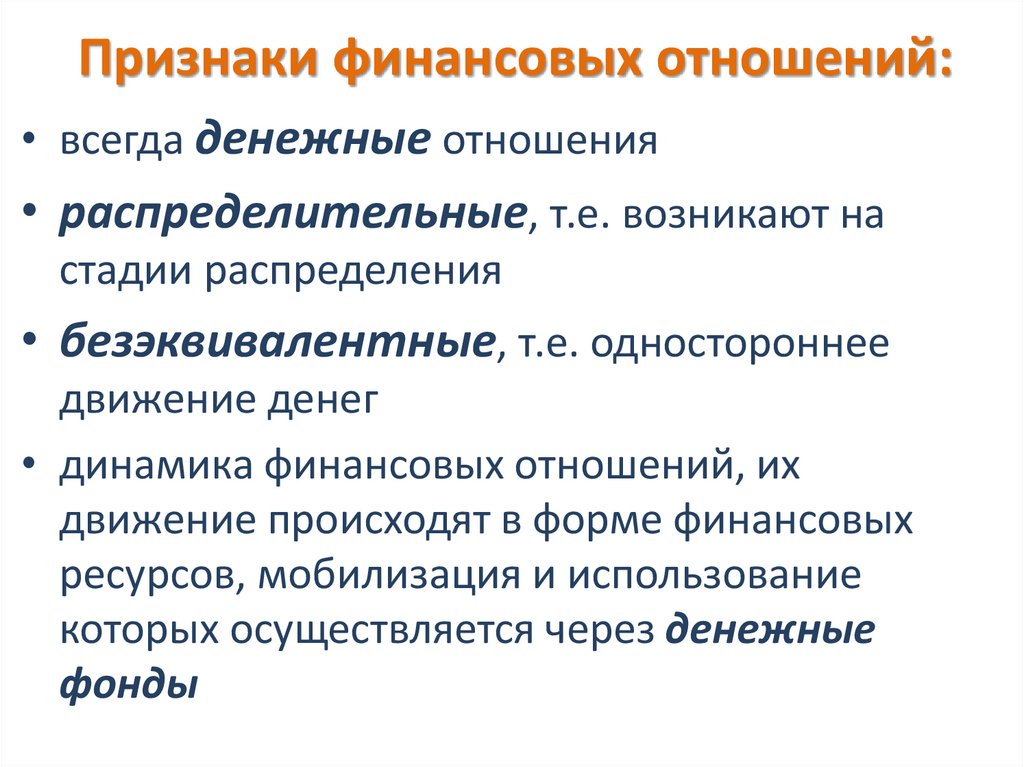

8.

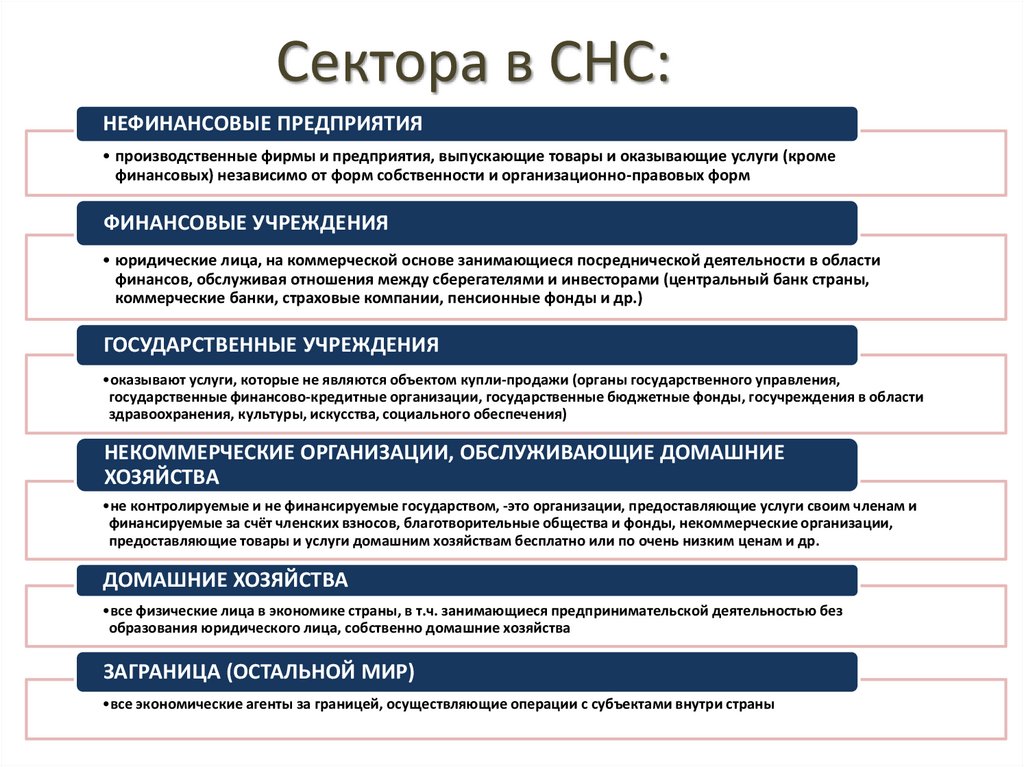

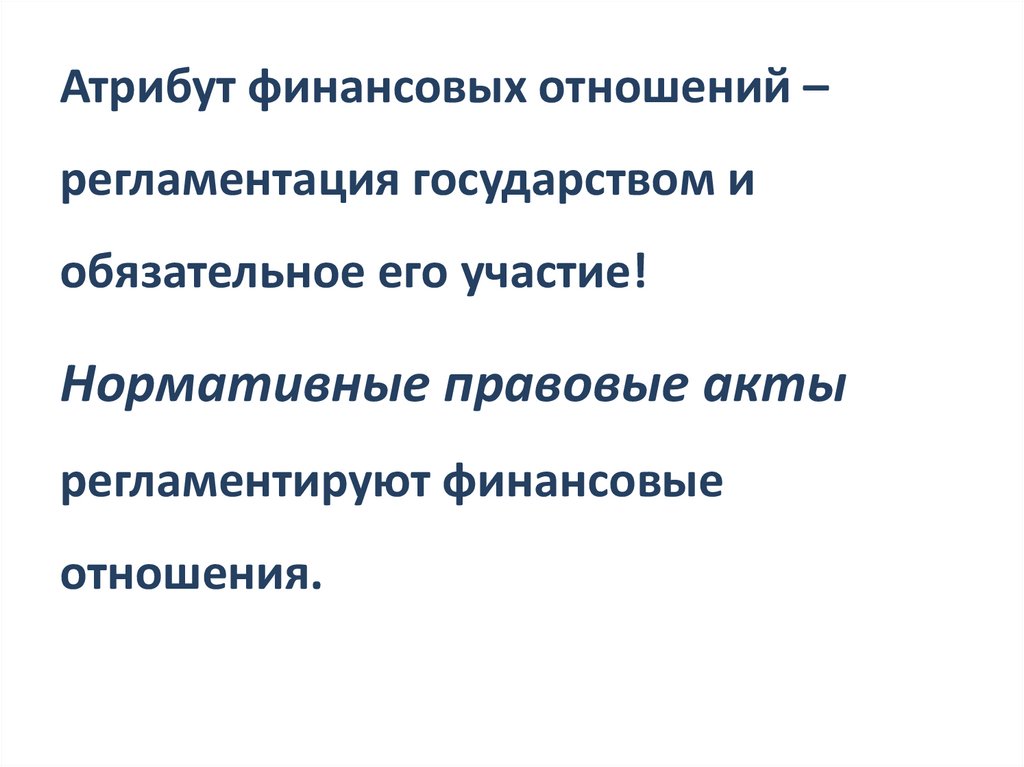

Сектора в СНС:НЕФИНАНСОВЫЕ ПРЕДПРИЯТИЯ

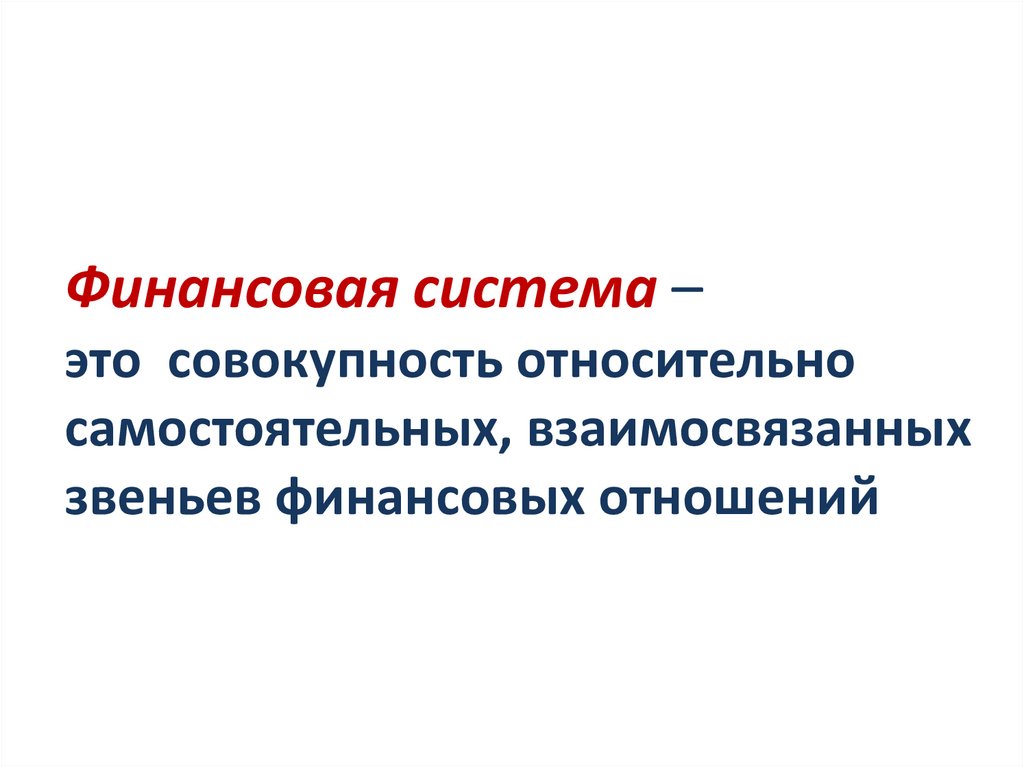

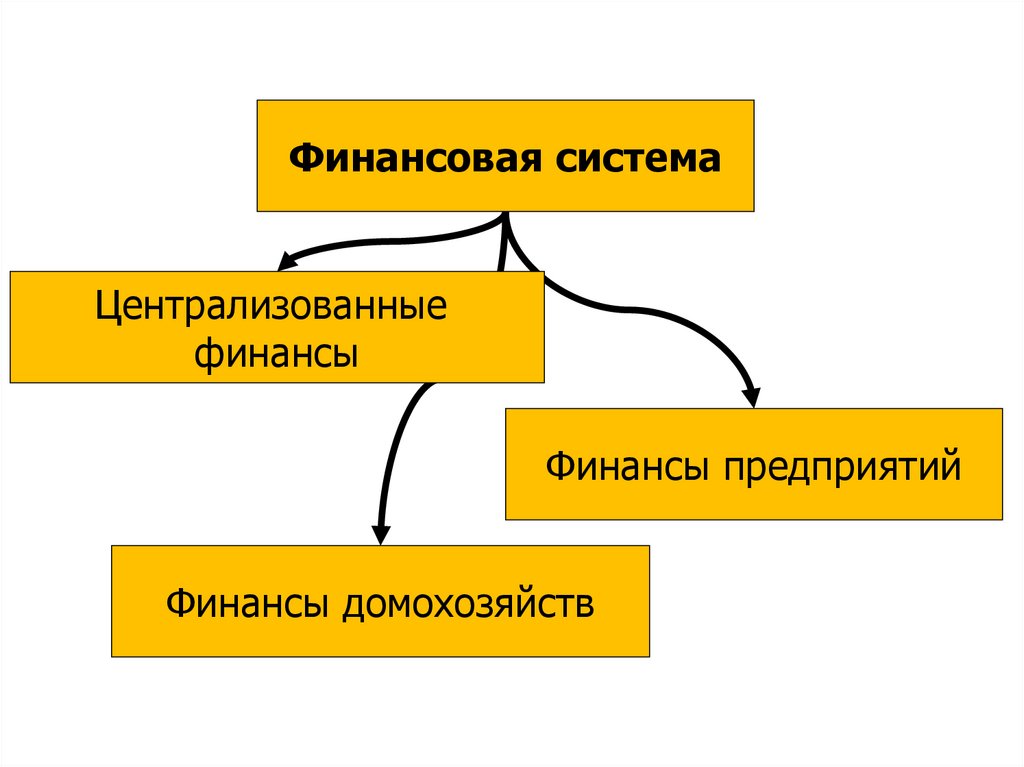

• производственные фирмы и предприятия, выпускающие товары и оказывающие услуги (кроме

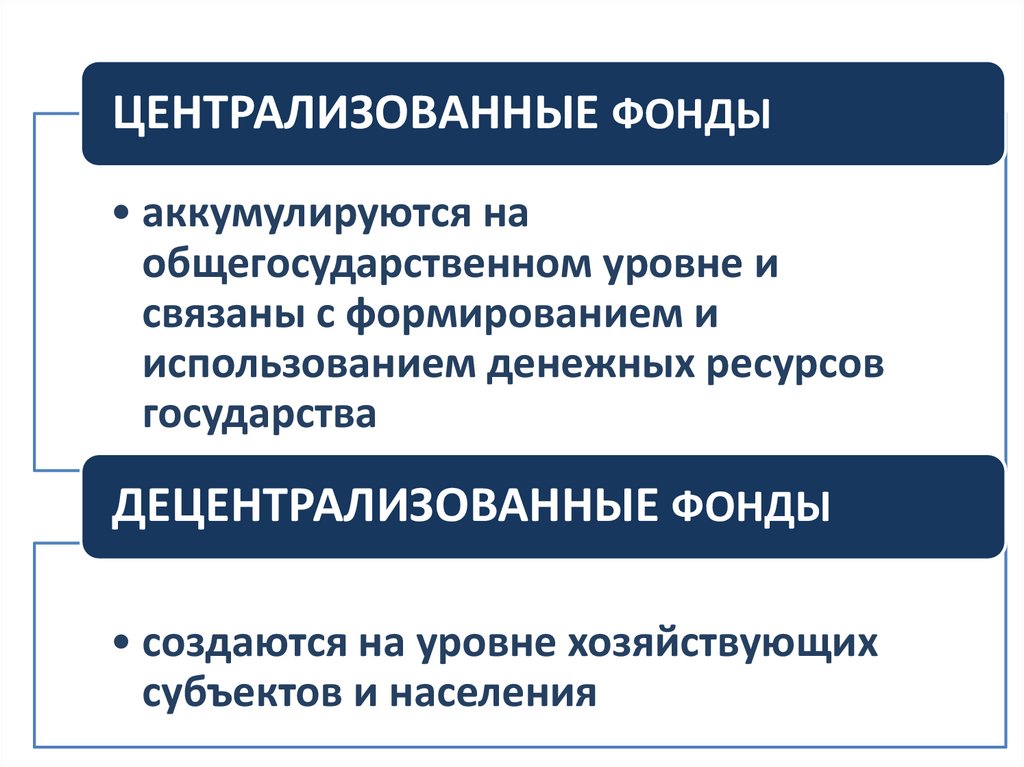

финансовых) независимо от форм собственности и организационно-правовых форм

ФИНАНСОВЫЕ УЧРЕЖДЕНИЯ

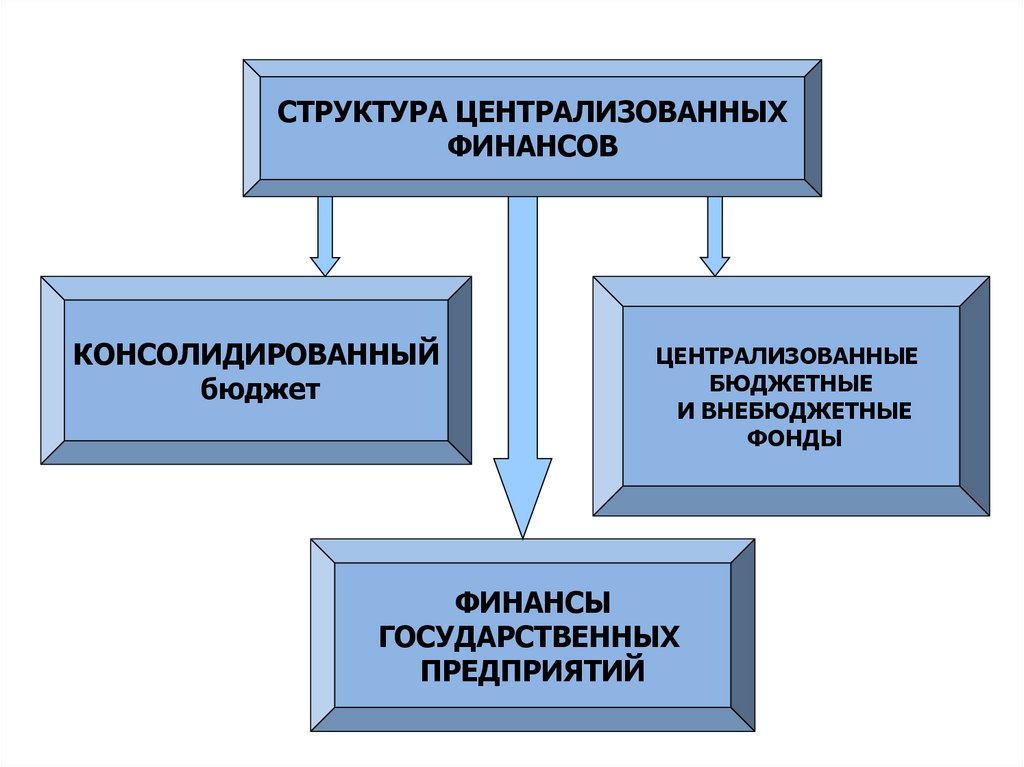

• юридические лица, на коммерческой основе занимающиеся посреднической деятельности в области

финансов, обслуживая отношения между сберегателями и инвесторами (центральный банк страны,

коммерческие банки, страховые компании, пенсионные фонды и др.)

ГОСУДАРСТВЕННЫЕ УЧРЕЖДЕНИЯ

•оказывают услуги, которые не являются объектом купли-продажи (органы государственного управления,

государственные финансово-кредитные организации, государственные бюджетные фонды, госучреждения в области

здравоохранения, культуры, искусства, социального обеспечения)

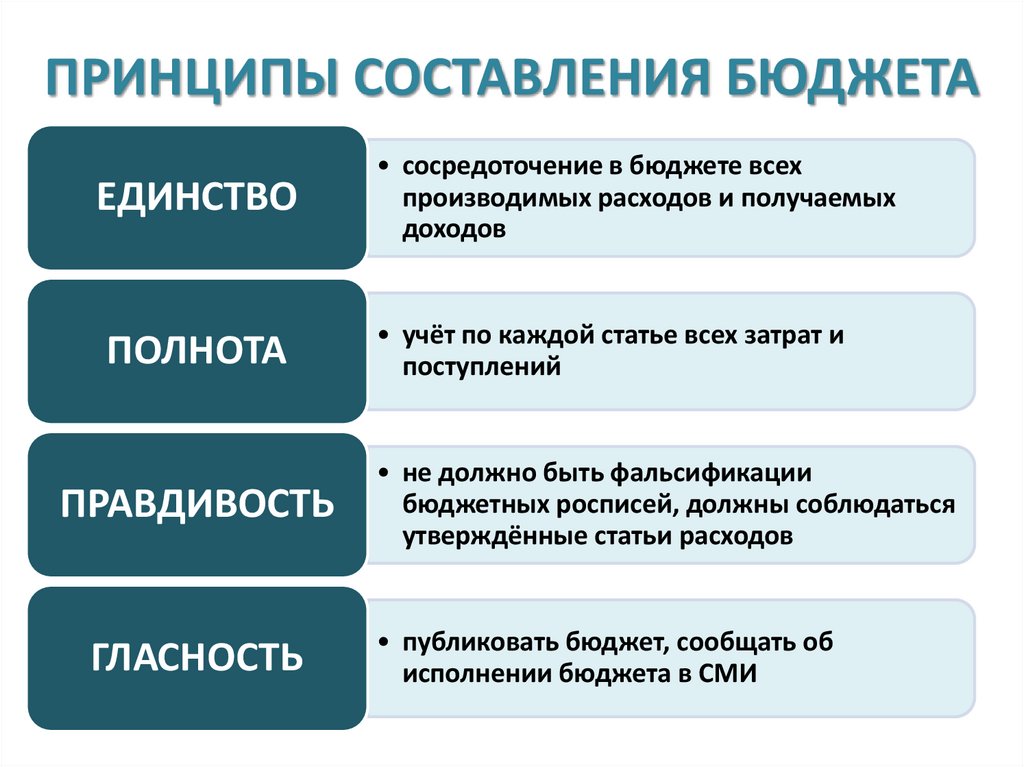

НЕКОММЕРЧЕСКИЕ ОРГАНИЗАЦИИ, ОБСЛУЖИВАЮЩИЕ ДОМАШНИЕ

ХОЗЯЙСТВА

•не контролируемые и не финансируемые государством, -это организации, предоставляющие услуги своим членам и

финансируемые за счёт членских взносов, благотворительные общества и фонды, некоммерческие организации,

предоставляющие товары и услуги домашним хозяйствам бесплатно или по очень низким ценам и др.

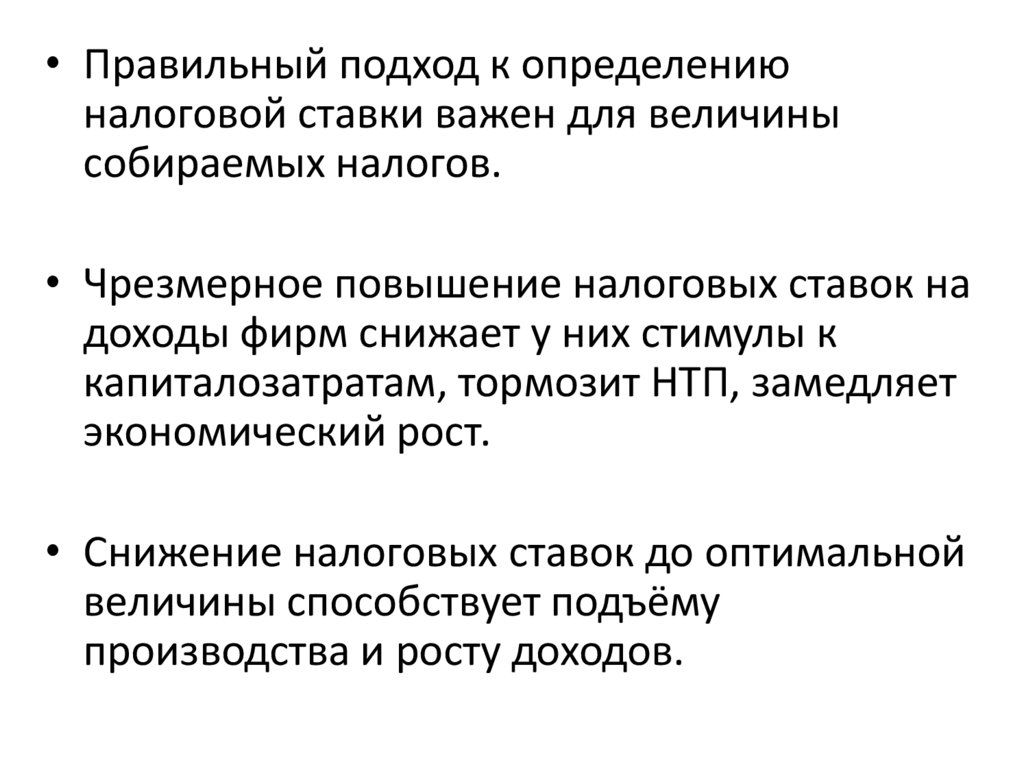

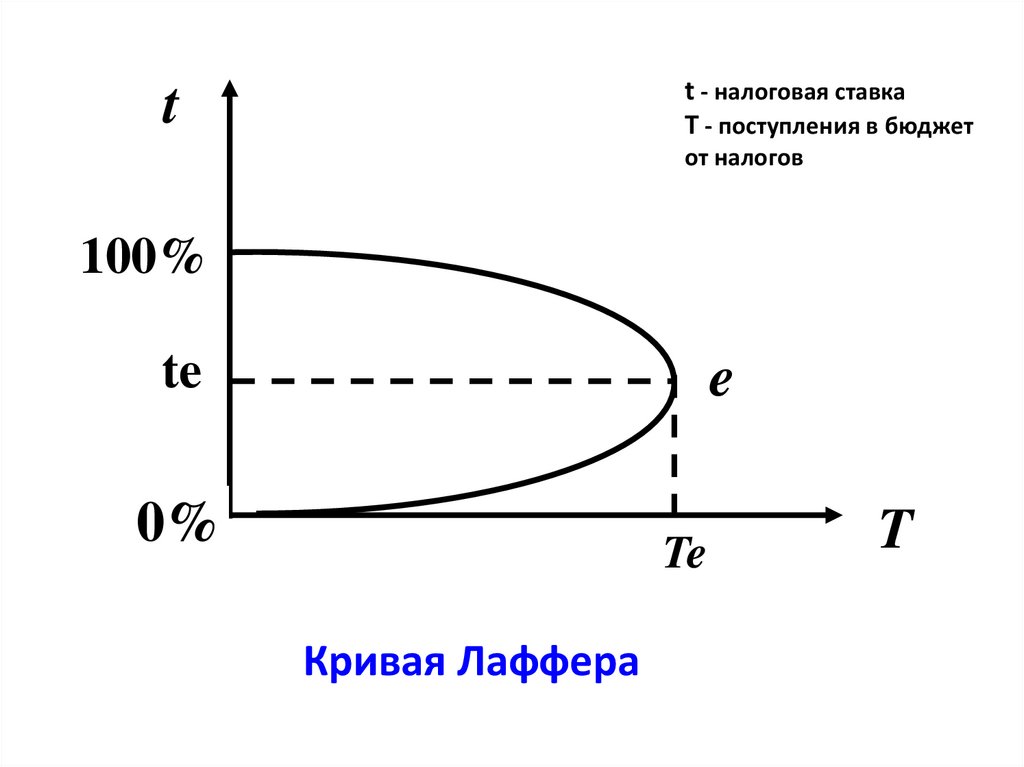

ДОМАШНИЕ ХОЗЯЙСТВА

•все физические лица в экономике страны, в т.ч. занимающиеся предпринимательской деятельностью без

образования юридического лица, собственно домашние хозяйства

ЗАГРАНИЦА (ОСТАЛЬНОЙ МИР)

•все экономические агенты за границей, осуществляющие операции с субъектами внутри страны

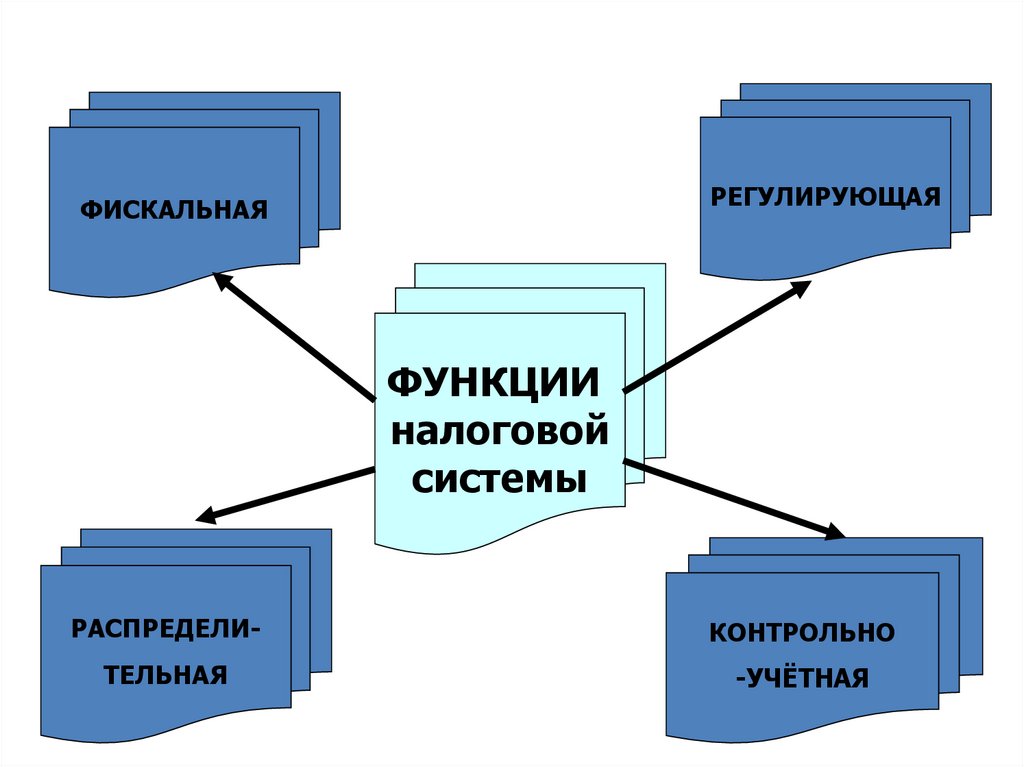

9.

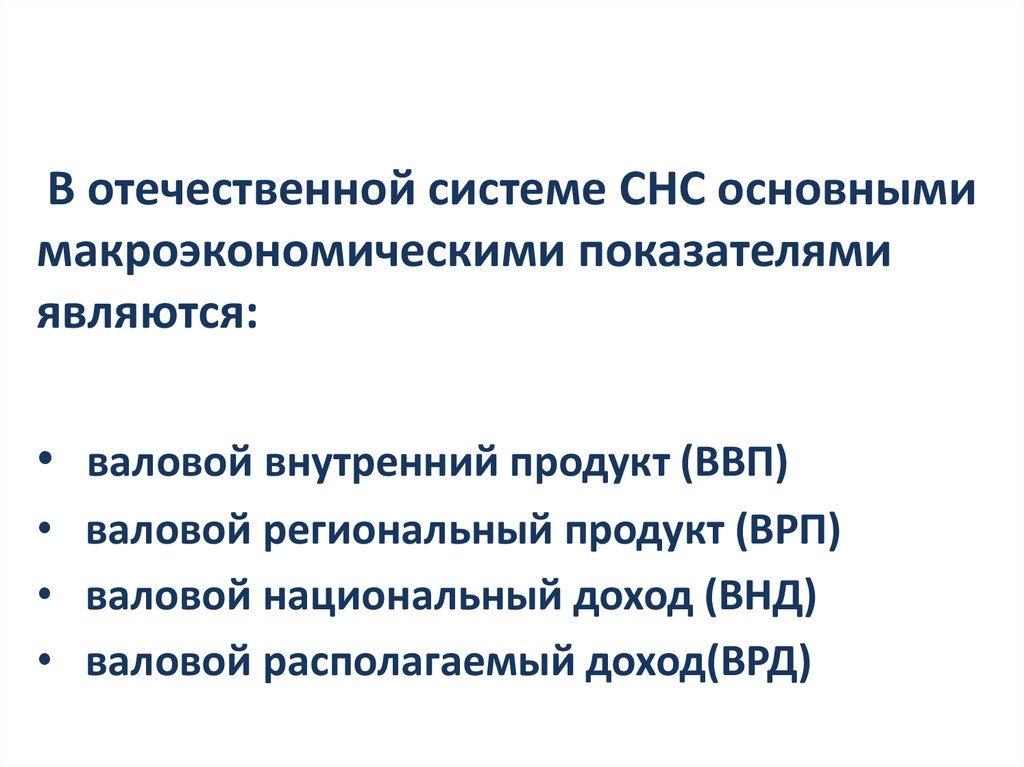

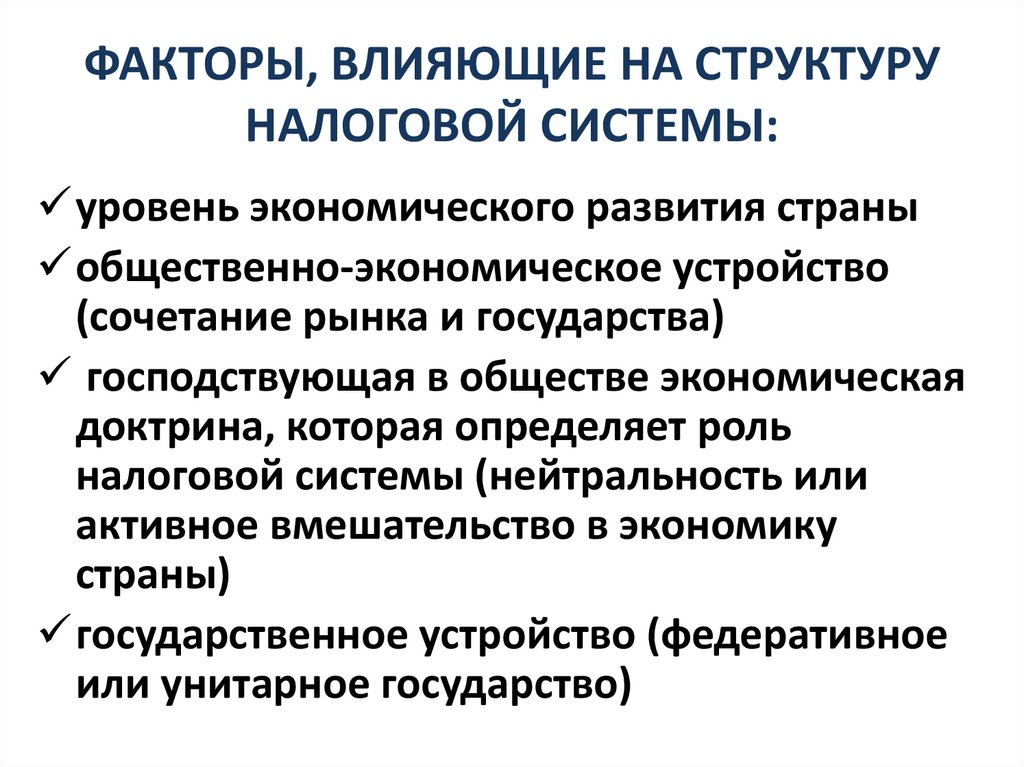

В отечественной системе СНС основнымимакроэкономическими показателями

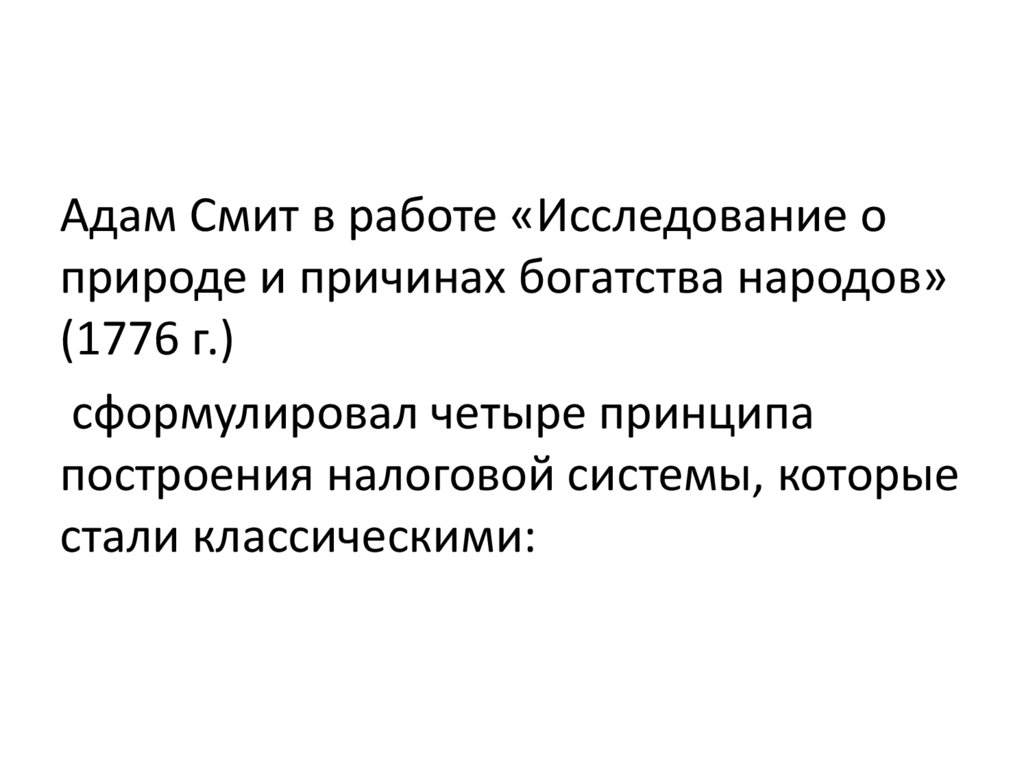

являются:

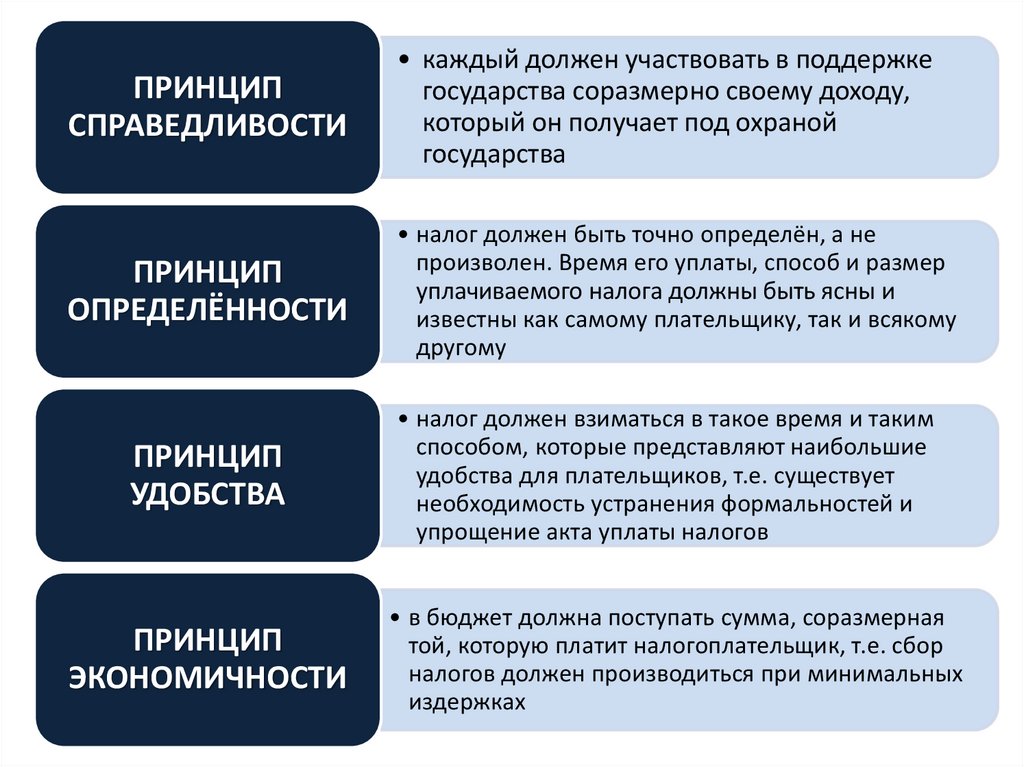

• валовой внутренний продукт (ВВП)

• валовой региональный продукт (ВРП)

• валовой национальный доход (ВНД)

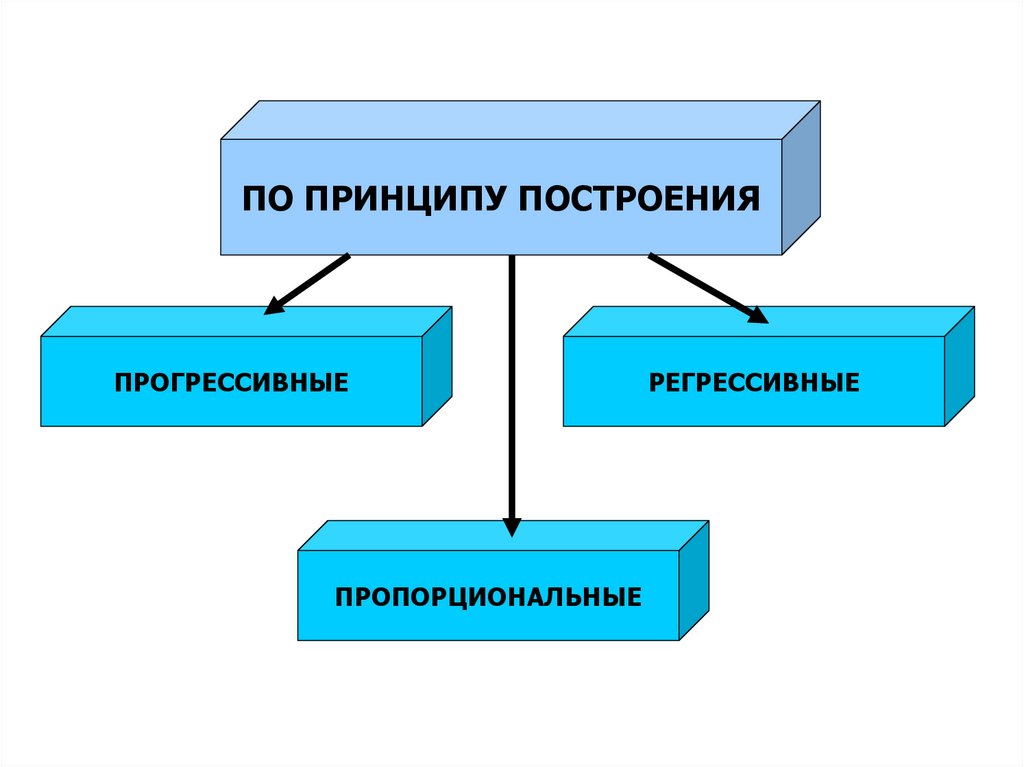

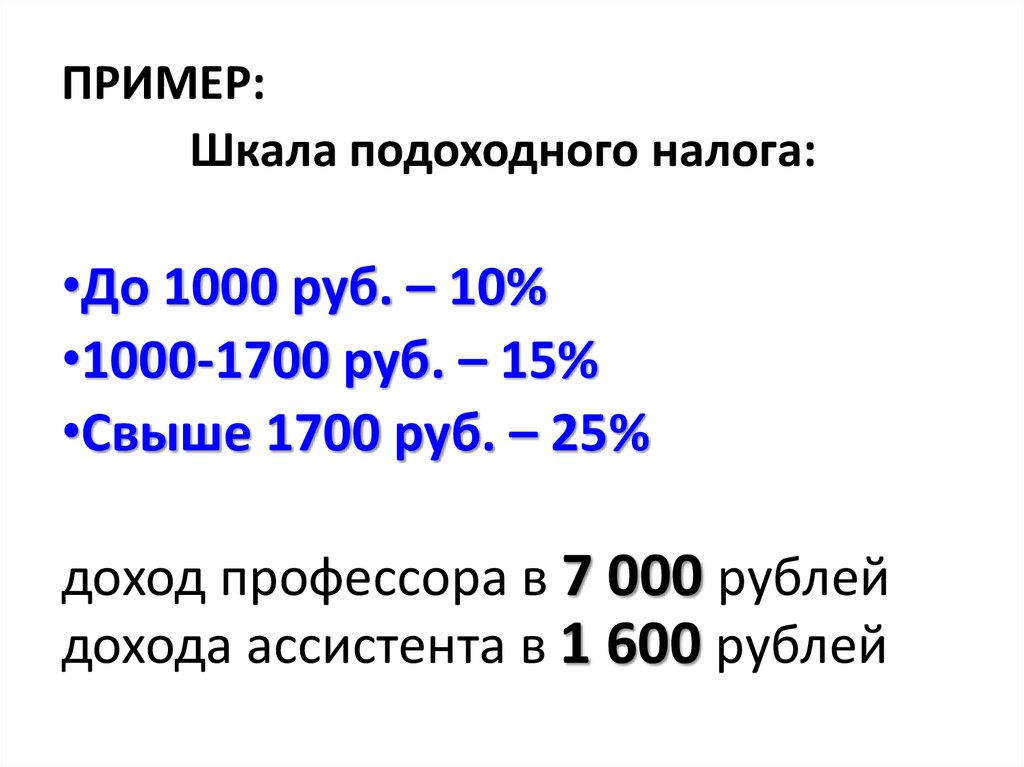

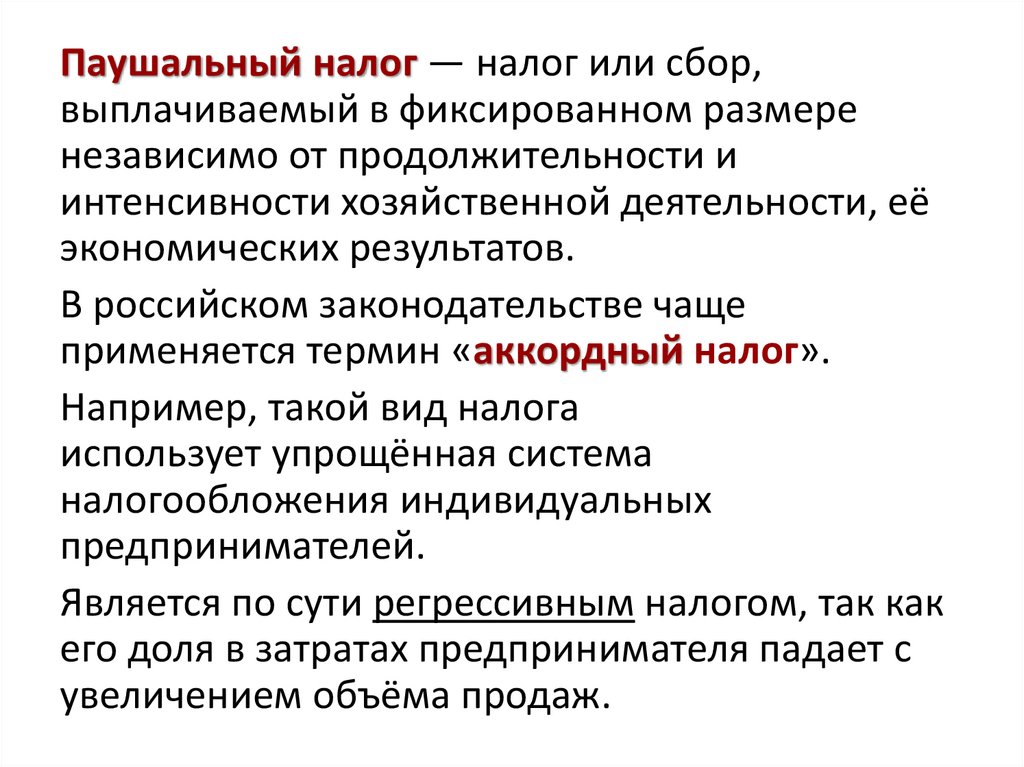

• валовой располагаемый доход(ВРД)

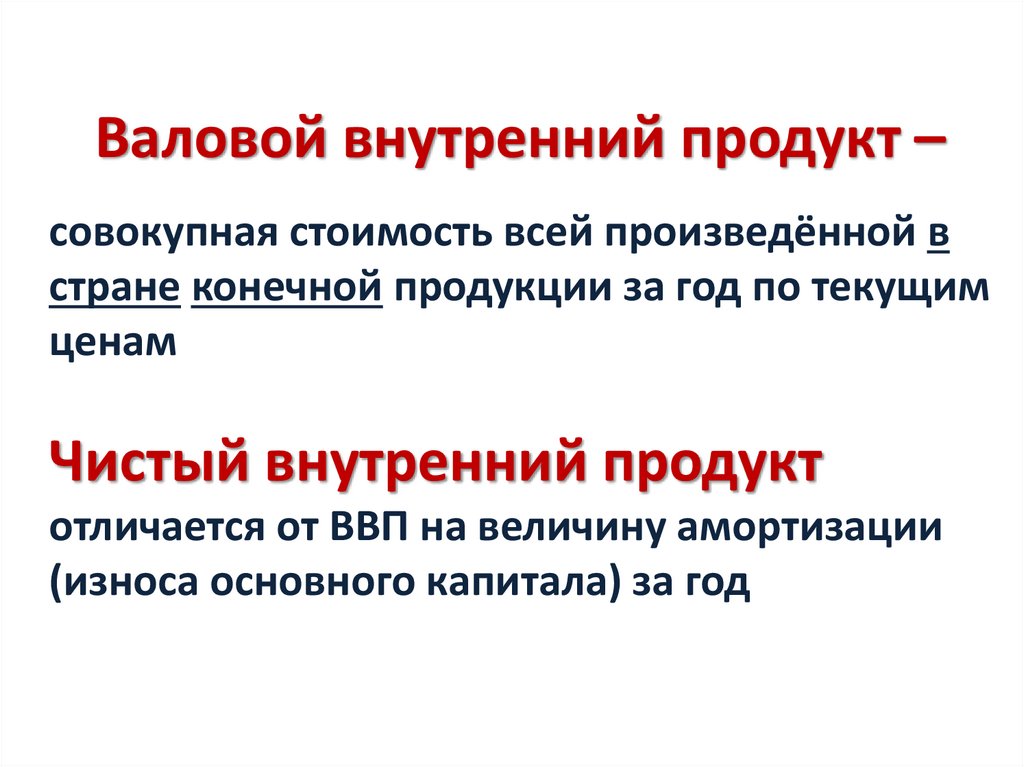

10.

Валовой внутренний продукт –совокупная стоимость всей произведённой в

стране конечной продукции за год по текущим

ценам

Чистый внутренний продукт

отличается от ВВП на величину амортизации

(износа основного капитала) за год

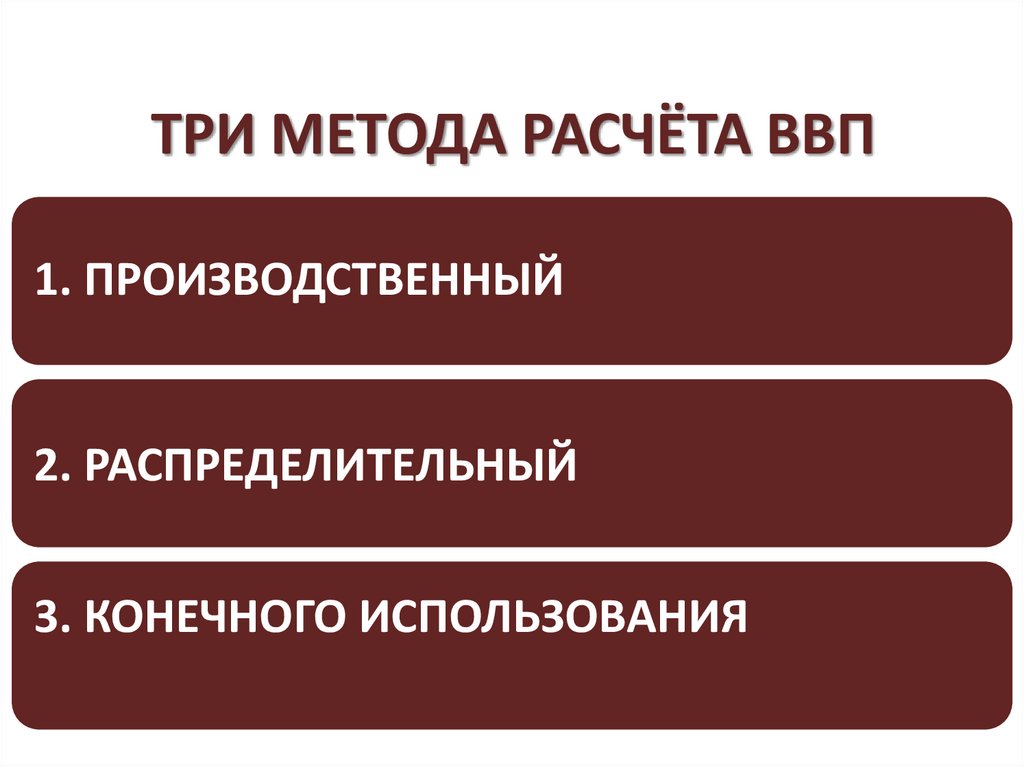

11.

ТРИ МЕТОДА РАСЧЁТА ВВП1. ПРОИЗВОДСТВЕННЫЙ

2. РАСПРЕДЕЛИТЕЛЬНЫЙ

3. КОНЕЧНОГО ИСПОЛЬЗОВАНИЯ

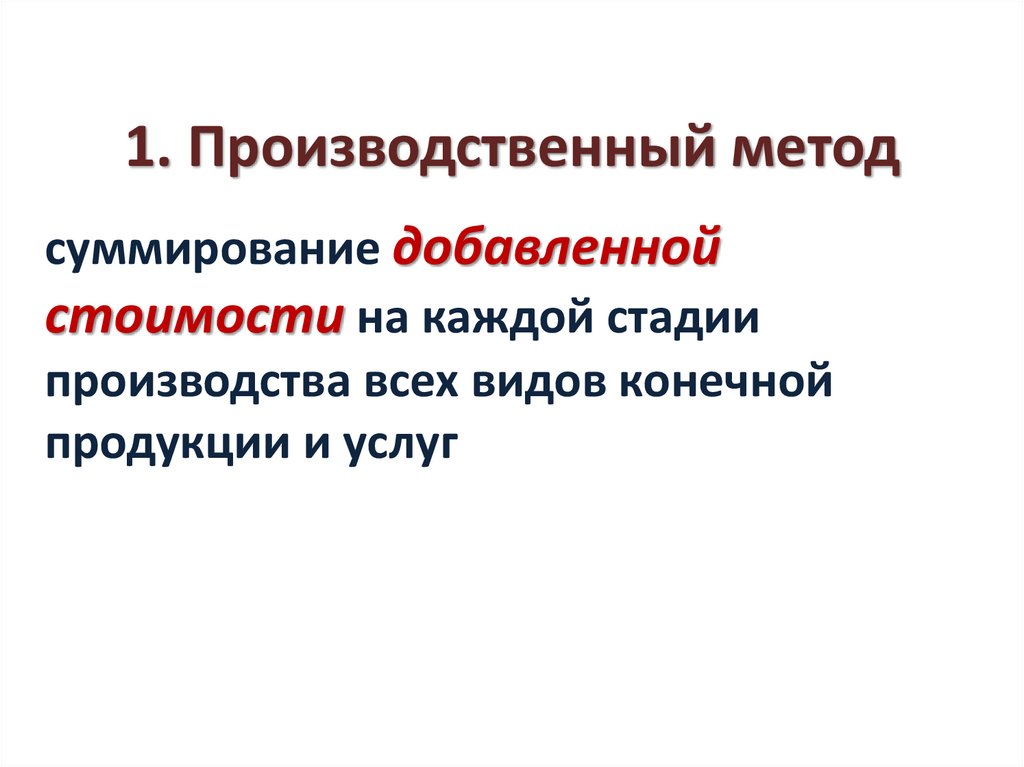

12.

1. Производственный методсуммирование добавленной

стоимости на каждой стадии

производства всех видов конечной

продукции и услуг

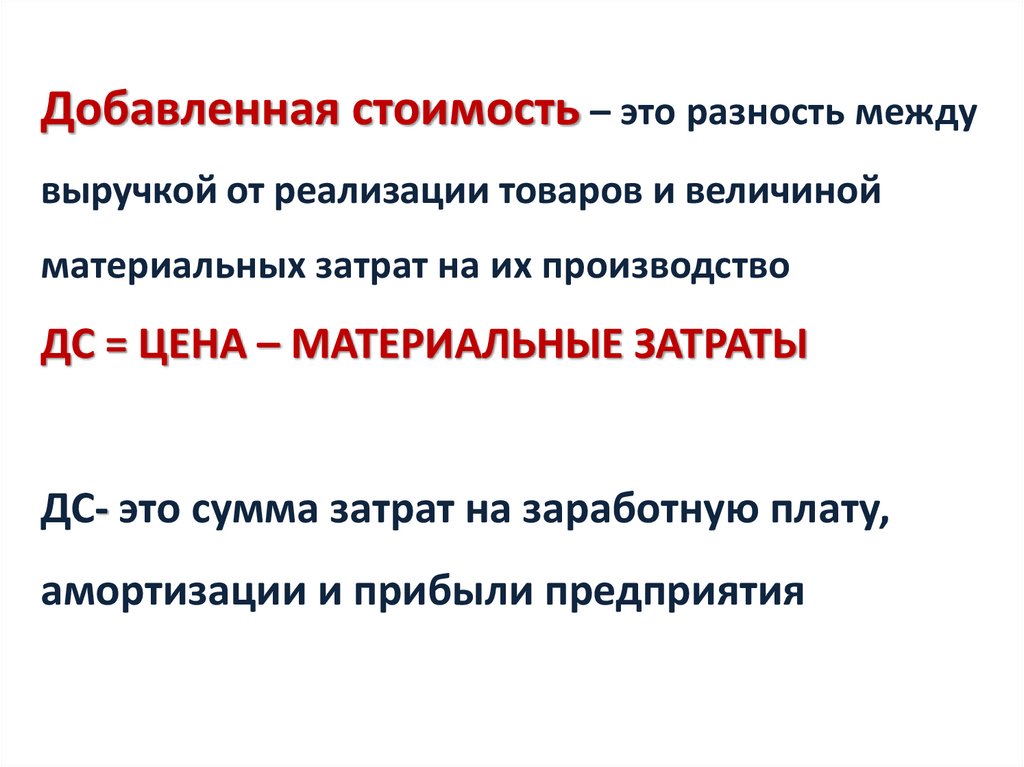

13.

Добавленная стоимость – это разность междувыручкой от реализации товаров и величиной

материальных затрат на их производство

ДС = ЦЕНА – МАТЕРИАЛЬНЫЕ ЗАТРАТЫ

ДС- это сумма затрат на заработную плату,

амортизации и прибыли предприятия

14.

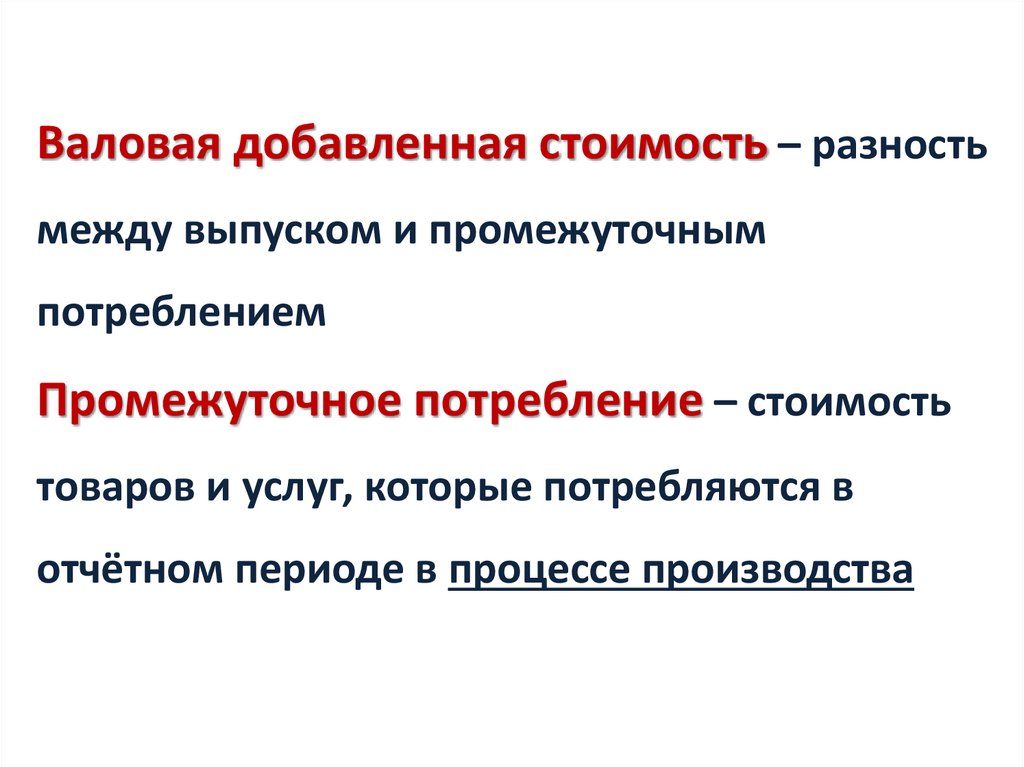

Валовая добавленная стоимость – разностьмежду выпуском и промежуточным

потреблением

Промежуточное потребление – стоимость

товаров и услуг, которые потребляются в

отчётном периоде в процессе производства

15.

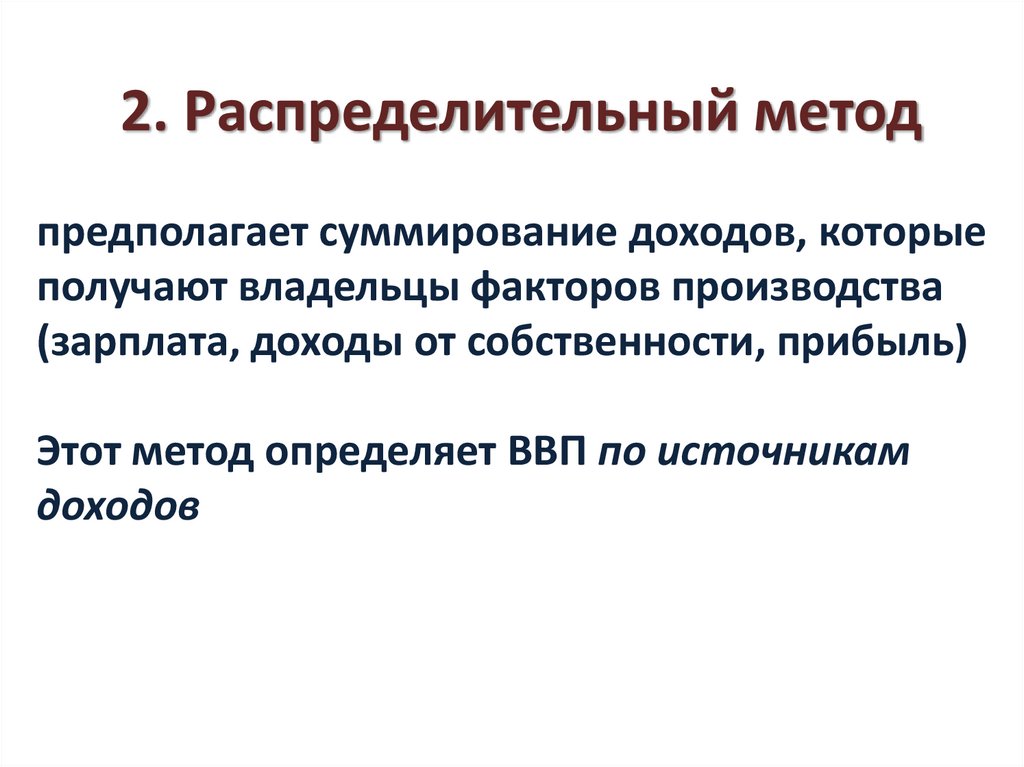

2. Распределительный методпредполагает суммирование доходов, которые

получают владельцы факторов производства

(зарплата, доходы от собственности, прибыль)

Этот метод определяет ВВП по источникам

доходов

16.

ВВП создают владельцы производственных ресурсов– земли, капитала, труда, предпринимательской

способности

17.

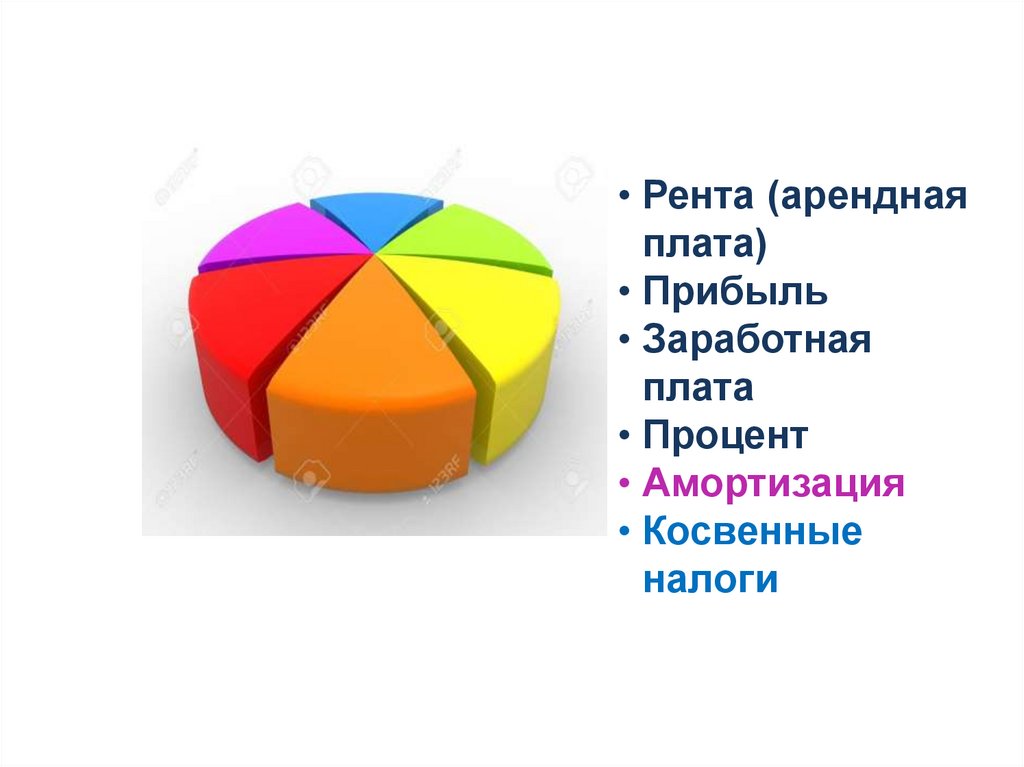

• Рента (аренднаяплата)

• Прибыль

• Заработная

плата

• Процент

• Амортизация

• Косвенные

налоги

18.

Валовой внутренний продукт Беларуси по источникамдоходов

(в текущих ценах, млн. руб.)

https://www.belstat.gov.by/ofitsialnaya-statistika/ssrd-mvf_2/natsionalnaya-stranitsa-svodnyh-dannyh/valovoy-vnutrenniy-produkt-po-istochnikam-dokh

2020 г.

2021 г.

149 720,8

176 879,0

оплата труда работников

73 017,6

82 377,3

чистые налоги на

производство и импорт

20 298,3

22 918,0

56 404,9

71 583,7

Валовой внутренний продукт

в том числе:

валовая прибыль и валовые

смешанные доходы

19.

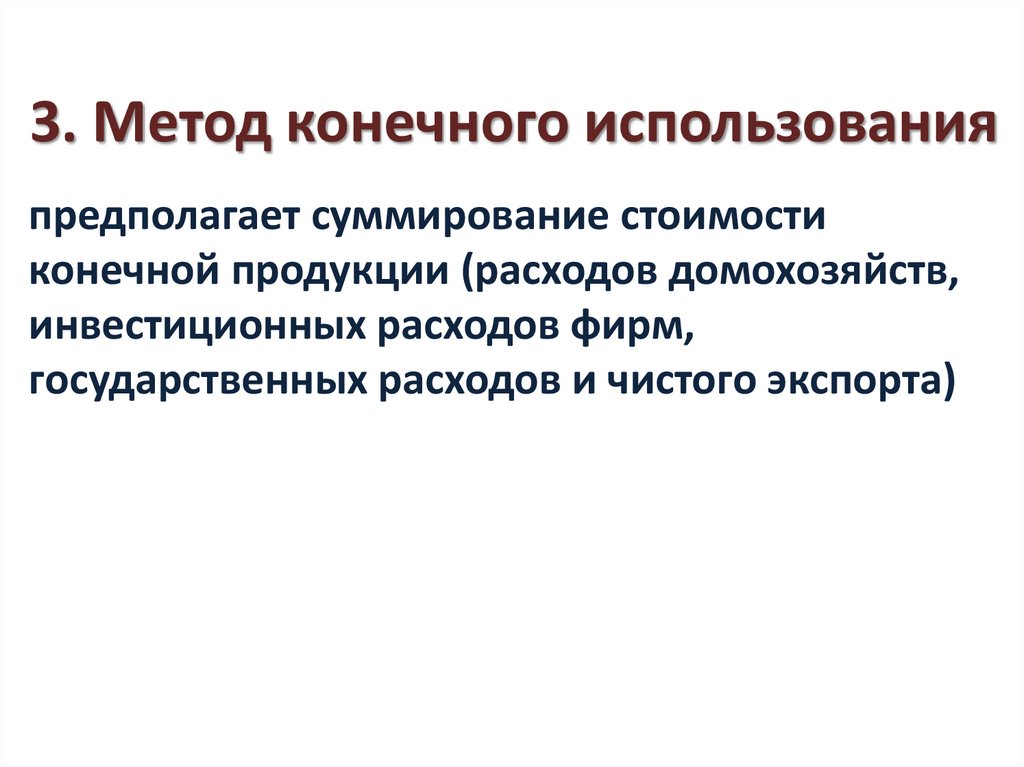

3. Метод конечного использованияпредполагает суммирование стоимости

конечной продукции (расходов домохозяйств,

инвестиционных расходов фирм,

государственных расходов и чистого экспорта)

20.

Расчёт ВВП по конечномуиспользованию

• Потребительские расходы

домашних хозяйств

• Инвестиционные расходы бизнеса

• Государственные закупки товаров и

услуг

• Расходы иностранцев (ЭКСПОРТ)

• ИМПОРТ

21.

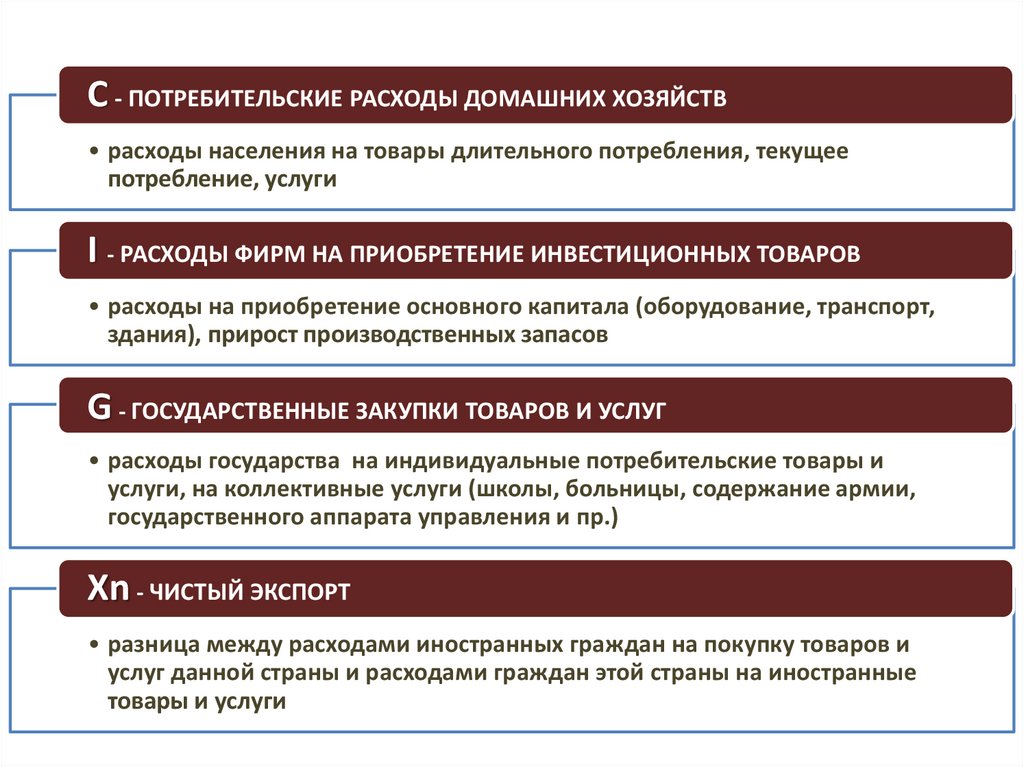

C - ПОТРЕБИТЕЛЬСКИЕ РАСХОДЫ ДОМАШНИХ ХОЗЯЙСТВ• расходы населения на товары длительного потребления, текущее

потребление, услуги

I - РАСХОДЫ ФИРМ НА ПРИОБРЕТЕНИЕ ИНВЕСТИЦИОННЫХ ТОВАРОВ

• расходы на приобретение основного капитала (оборудование, транспорт,

здания), прирост производственных запасов

G - ГОСУДАРСТВЕННЫЕ ЗАКУПКИ ТОВАРОВ И УСЛУГ

• расходы государства на индивидуальные потребительские товары и

услуги, на коллективные услуги (школы, больницы, содержание армии,

государственного аппарата управления и пр.)

Xn - ЧИСТЫЙ ЭКСПОРТ

• разница между расходами иностранных граждан на покупку товаров и

услуг данной страны и расходами граждан этой страны на иностранные

товары и услуги

22.

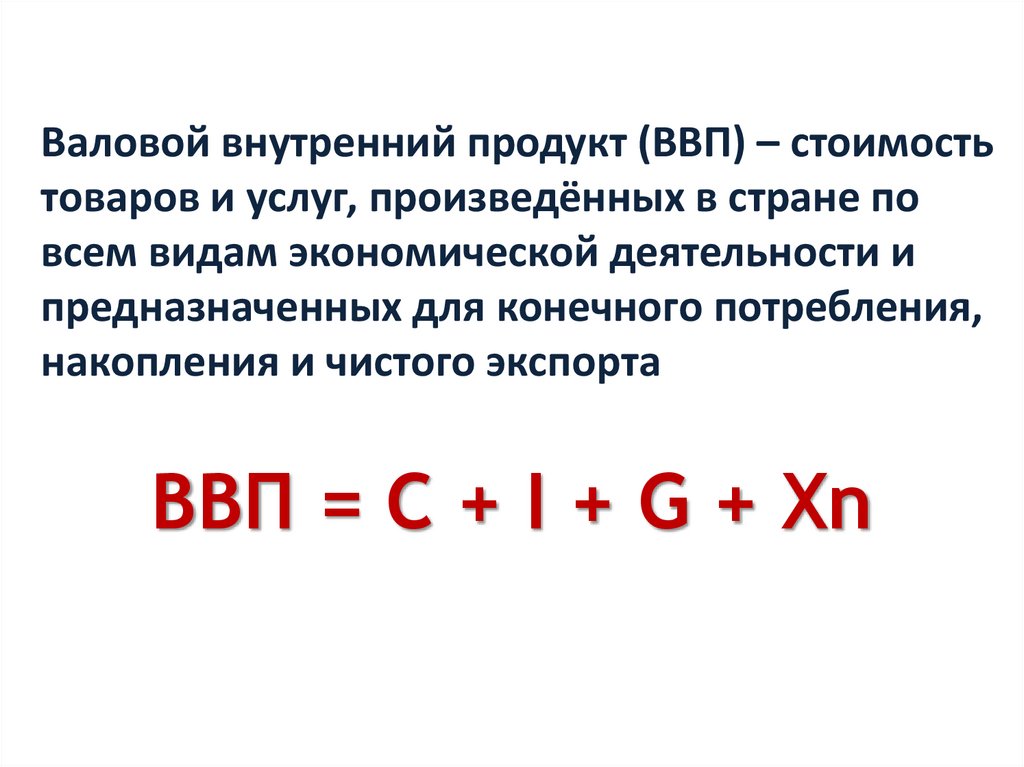

Валовой внутренний продукт (ВВП) – стоимостьтоваров и услуг, произведённых в стране по

всем видам экономической деятельности и

предназначенных для конечного потребления,

накопления и чистого экспорта

ВВП = C + I + G + Xn

23.

ВВПНОМИНАЛЬНЫЙ

РЕАЛЬНЫЙ

стоимость всех

произведённых конечных

товаров и услуг в

определённый период

времени (обычно за год),

выраженный в текущих

ценах

На величину номинального

ВВП оказывают влияние

два фактора:

• объём производства

• уровень цен

рассчитывается в ценах

базисного года

24.

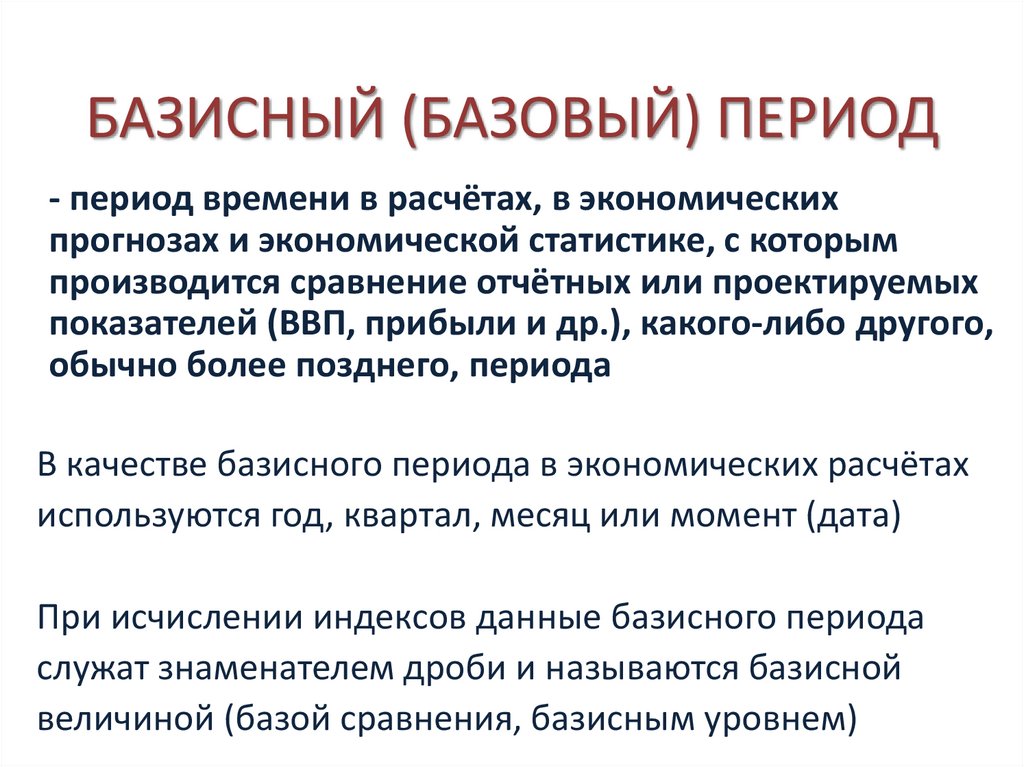

БАЗИСНЫЙ (БАЗОВЫЙ) ПЕРИОД- период времени в расчётах, в экономических

прогнозах и экономической статистике, с которым

производится сравнение отчётных или проектируемых

показателей (ВВП, прибыли и др.), какого-либо другого,

обычно более позднего, периода

В качестве базисного периода в экономических расчётах

используются год, квартал, месяц или момент (дата)

При исчислении индексов данные базисного периода

служат знаменателем дроби и называются базисной

величиной (базой сравнения, базисным уровнем)

25.

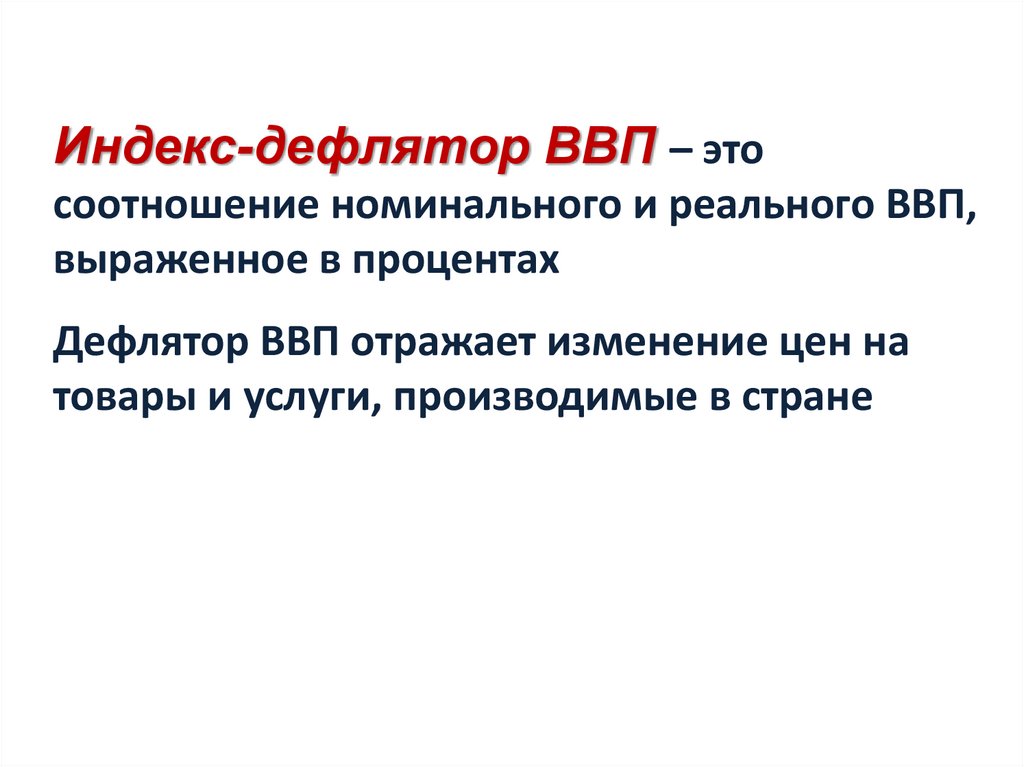

Индекс-дефлятор ВВП – этосоотношение номинального и реального ВВП,

выраженное в процентах

Дефлятор ВВП отражает изменение цен на

товары и услуги, производимые в стране

26.

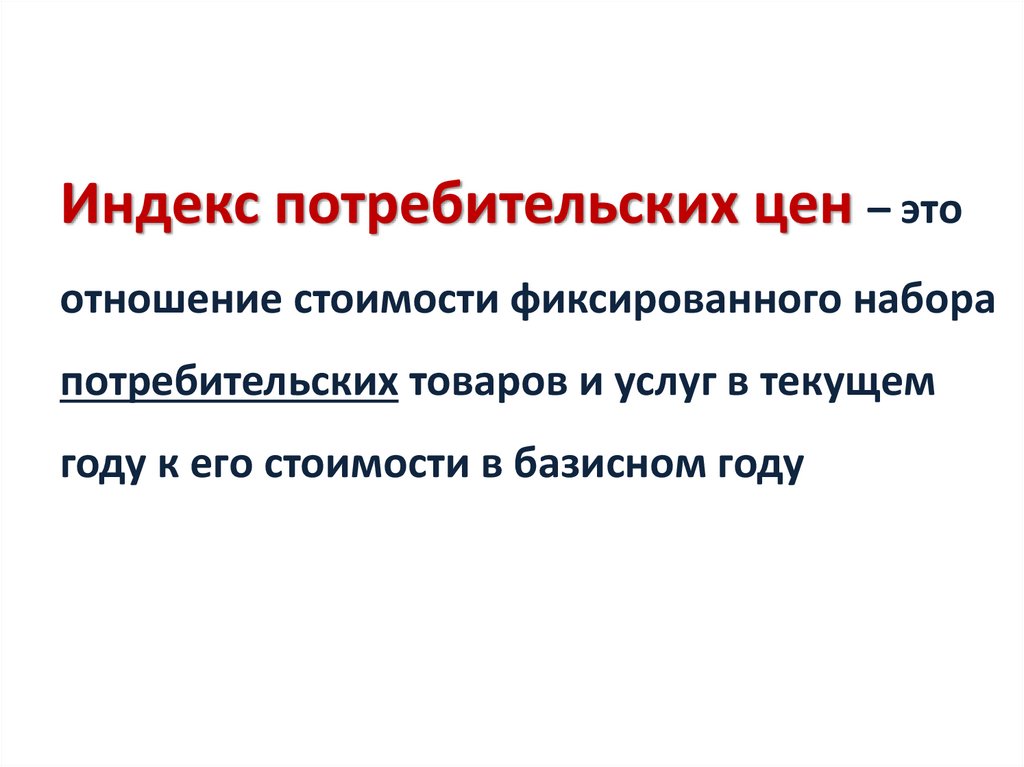

Индекс потребительских цен – этоотношение стоимости фиксированного набора

потребительских товаров и услуг в текущем

году к его стоимости в базисном году

27.

Сравнение потребительскихнаборов

28.

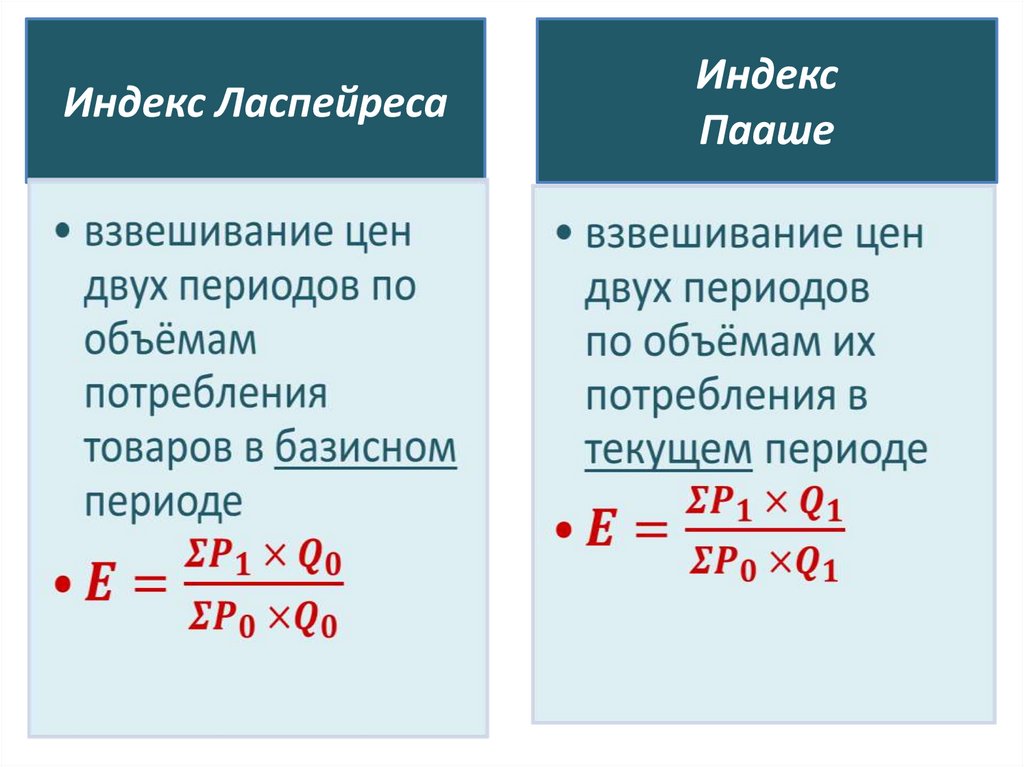

Индекс ЛаспейресаИндекс

Пааше

29.

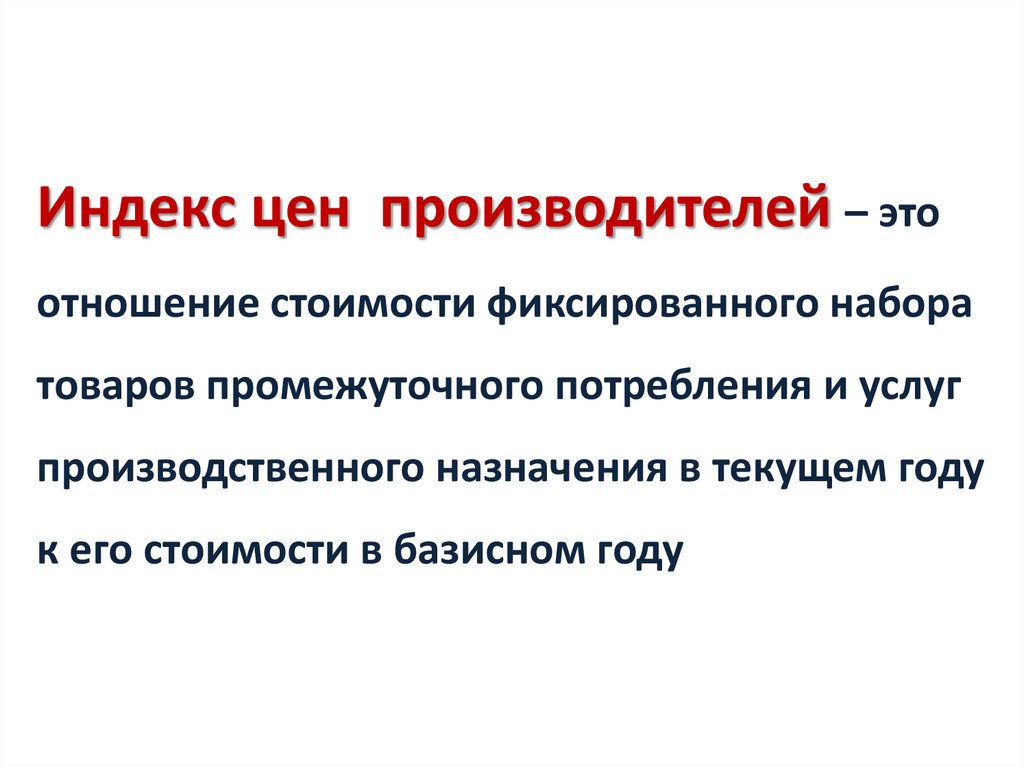

Индекс цен производителей – этоотношение стоимости фиксированного набора

товаров промежуточного потребления и услуг

производственного назначения в текущем году

к его стоимости в базисном году

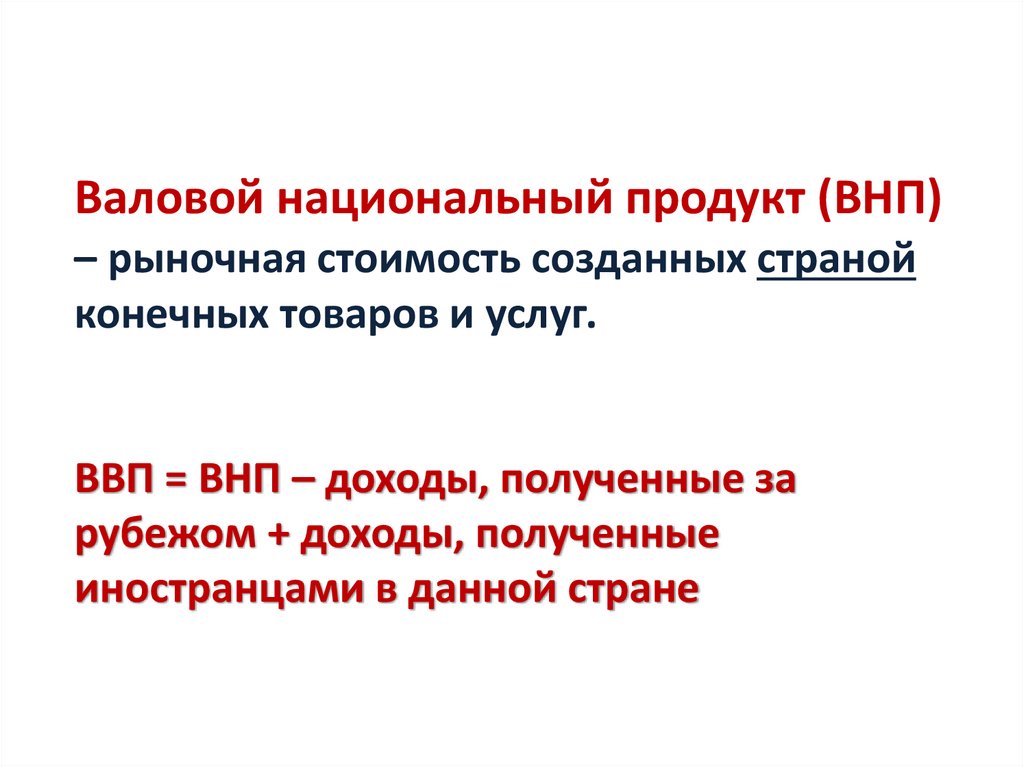

30.

Валовой национальный продукт (ВНП)– рыночная стоимость созданных страной

конечных товаров и услуг.

ВВП = ВНП – доходы, полученные за

рубежом + доходы, полученные

иностранцами в данной стране

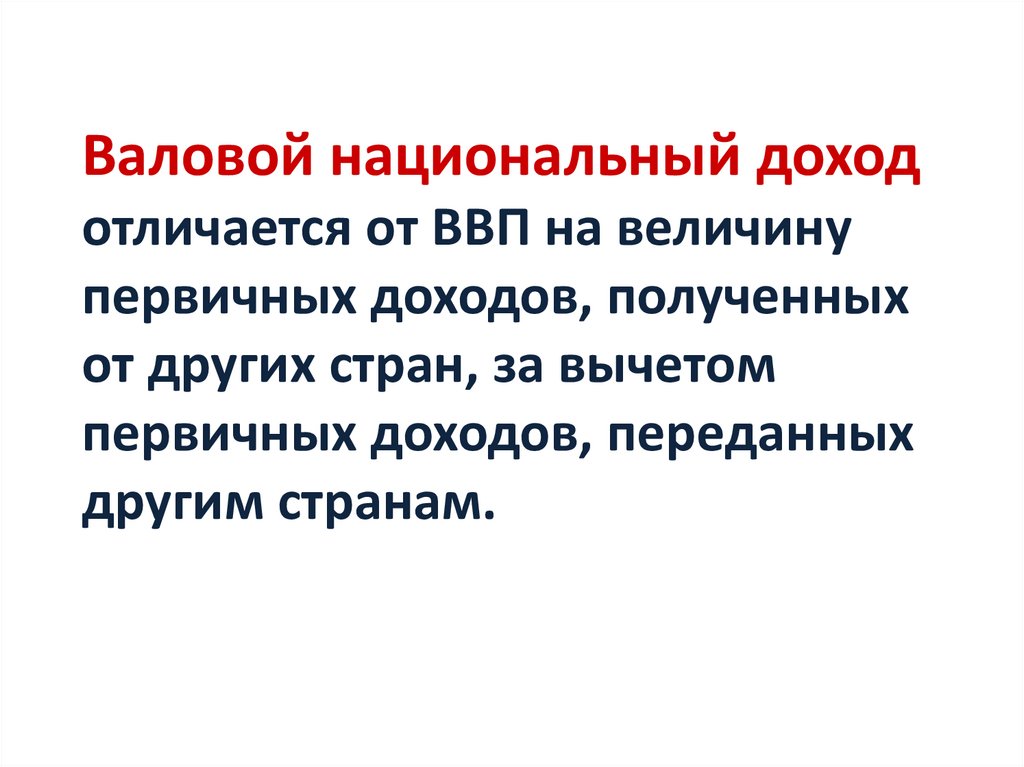

31.

Валовой национальный доходотличается от ВВП на величину

первичных доходов, полученных

от других стран, за вычетом

первичных доходов, переданных

другим странам.

32.

Различие в расчетах ВВП, ВНД, ВНПДоход

заработали:

ВВП

ВНД

ВНП

Жители страны

Включает

Включает

Включает

Иностранцы в стране

Включает

Включает, если

потрачено в стране

Исключает

Жители за пределами

страны

Исключает

Включает, если

возвращается

обратно

Включает

Иностранцы за

пределами страны

Исключает

Исключает

Исключает

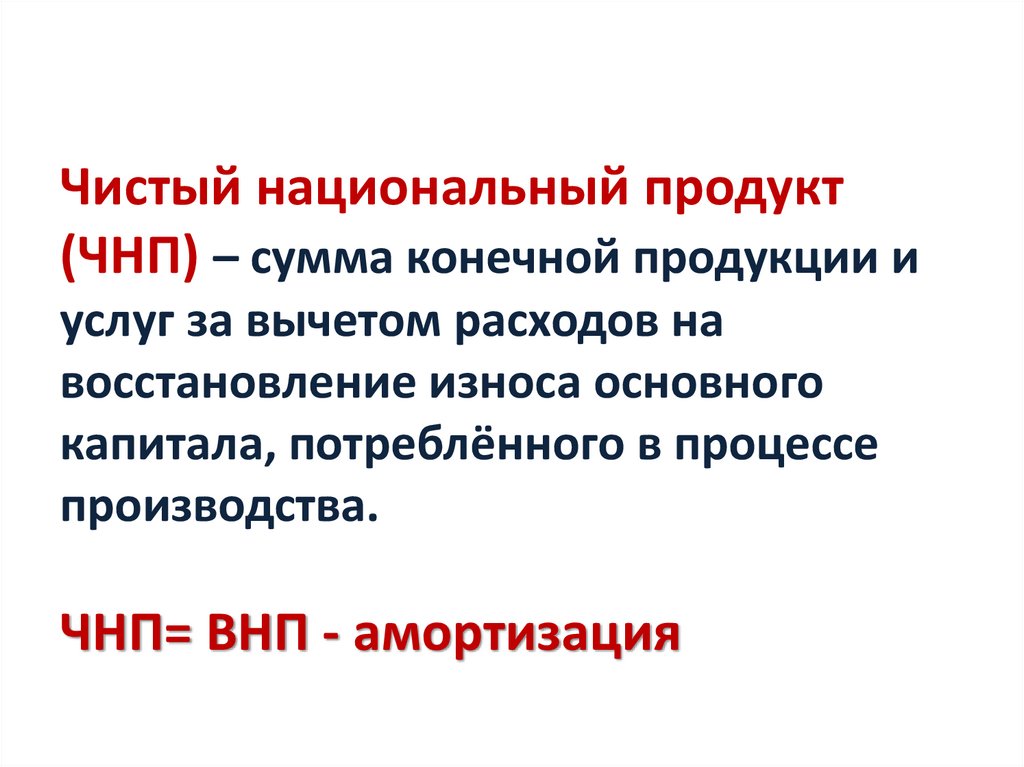

33.

Чистый национальный продукт(ЧНП) – сумма конечной продукции и

услуг за вычетом расходов на

восстановление износа основного

капитала, потреблённого в процессе

производства.

ЧНП= ВНП - амортизация

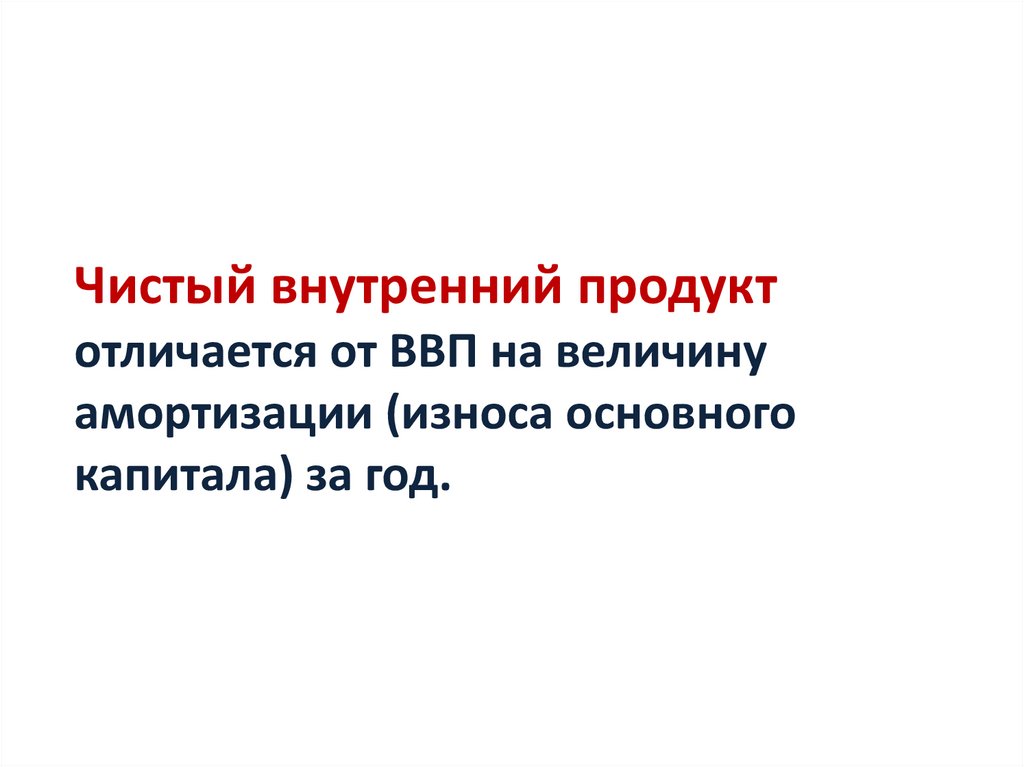

34.

Чистый внутренний продуктотличается от ВВП на величину

амортизации (износа основного

капитала) за год.

35.

Чистый национальный доходотличается от ВНД на величину

амортизации (износа основного

капитала) за год.

36.

Национальный доход (НД) –величина доходов всех поставщиков

производственных ресурсов, с

помощью которых создаётся

продукт.

НД = ЧНП – косвенные налоги

37.

Личный доход показывает сколькоденег поступает в руки населения.

Он отражает перераспределительные

процессы в движении национального

дохода.

ЛД = НД – налог на прибыль –

нераспределённая прибыль – взносы

на социальное страхование +

трансфертные платежи

38.

Располагаемый личный доход –доход, который население может

тратить по своему усмотрению.

РЛД = ЛД – индивидуальные

налоги

39.

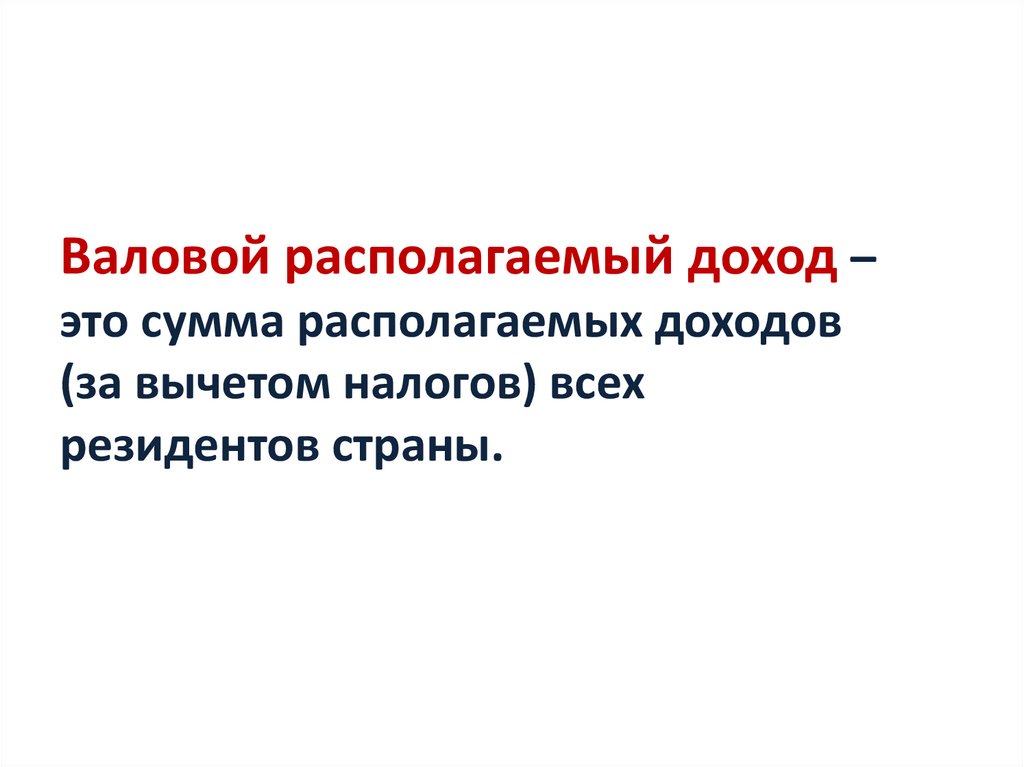

Валовой располагаемый доход –это сумма располагаемых доходов

(за вычетом налогов) всех

резидентов страны.

40.

Вопрос 2.ДЕНЕЖНОЕ ОБРАЩЕНИЕ, КРЕДИТ

41.

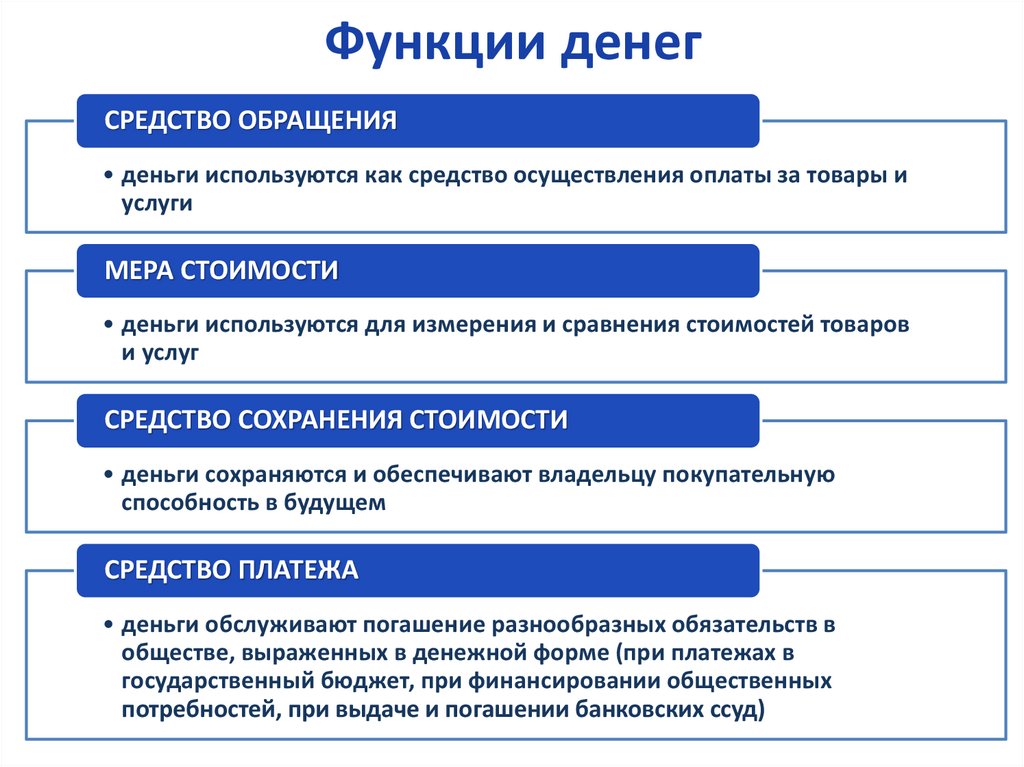

Функции денегСРЕДСТВО ОБРАЩЕНИЯ

• деньги используются как средство осуществления оплаты за товары и

услуги

МЕРА СТОИМОСТИ

• деньги используются для измерения и сравнения стоимостей товаров

и услуг

СРЕДСТВО СОХРАНЕНИЯ СТОИМОСТИ

• деньги сохраняются и обеспечивают владельцу покупательную

способность в будущем

СРЕДСТВО ПЛАТЕЖА

• деньги обслуживают погашение разнообразных обязательств в

обществе, выраженных в денежной форме (при платежах в

государственный бюджет, при финансировании общественных

потребностей, при выдаче и погашении банковских ссуд)

42.

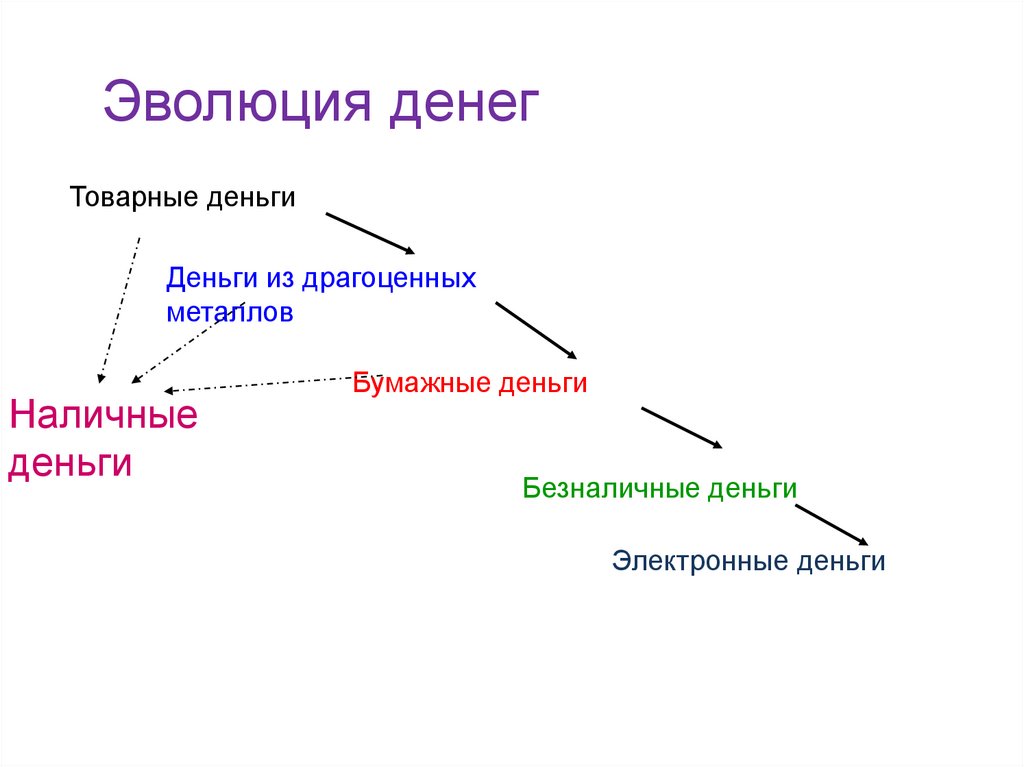

Эволюция денегТоварные деньги

Деньги из драгоценных

металлов

Наличные

деньги

Бумажные деньги

Безналичные деньги

Электронные деньги

43.

Денежная масса— общее количество денег, находящихся

в обращении в стране в данный период

времени

44.

Ликвидность денег- возможность превратить деньги

в товары и услуги, которые

понадобятся владельцу денег

Является свойством денег как

средства обращения

45.

Денежные агрегаты — это различные варианты определенияденежной массы, отличающиеся друг от друга степенью

ликвидности

М0

М2

М1

М2*

М3

Наличные деньги в национальной валюте

Текущие депозиты в национальной валюте

Срочные депозиты в национальной валюте

Денежная масса в

национальной

определении

Рублёвая денежная

масса

Широкая денежная

масса

Ценные бумаги, выпущенные банками в

национальной валюте

Наличная иностранная валюта, депозиты в

инвалюте и золоте, ценные бумаги в

иностранной валюте

46.

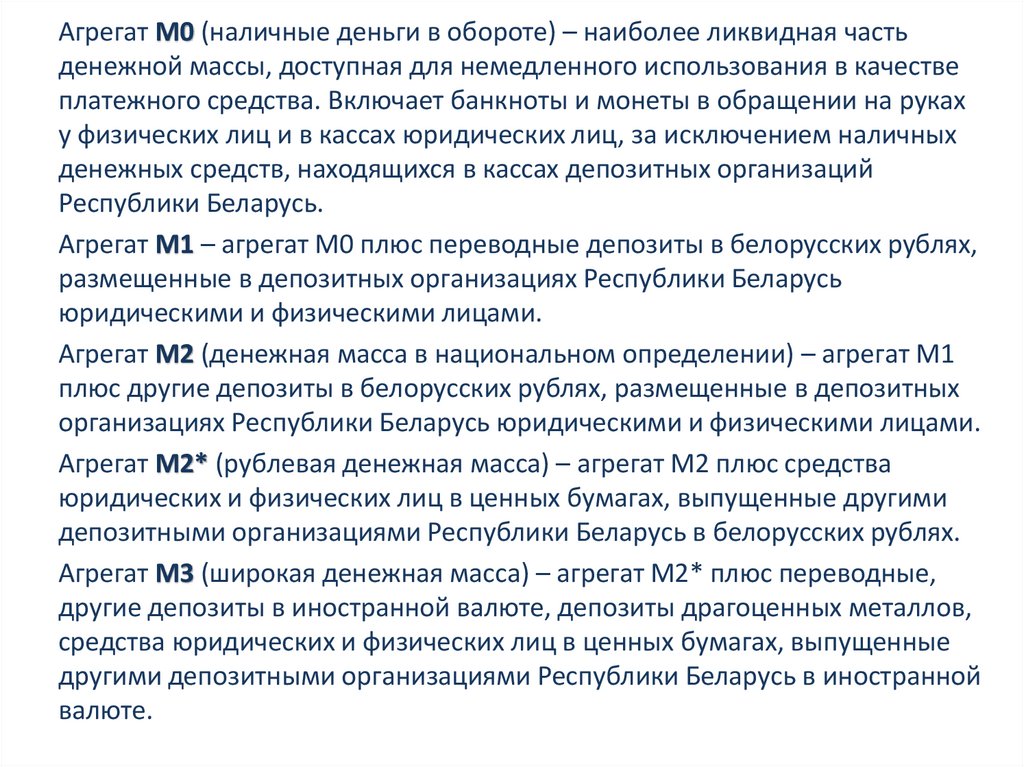

Агрегат М0 (наличные деньги в обороте) – наиболее ликвидная частьденежной массы, доступная для немедленного использования в качестве

платежного средства. Включает банкноты и монеты в обращении на руках

у физических лиц и в кассах юридических лиц, за исключением наличных

денежных средств, находящихся в кассах депозитных организаций

Республики Беларусь.

Агрегат М1 – агрегат М0 плюс переводные депозиты в белорусских рублях,

размещенные в депозитных организациях Республики Беларусь

юридическими и физическими лицами.

Агрегат М2 (денежная масса в национальном определении) – агрегат М1

плюс другие депозиты в белорусских рублях, размещенные в депозитных

организациях Республики Беларусь юридическими и физическими лицами.

Агрегат М2* (рублевая денежная масса) – агрегат М2 плюс средства

юридических и физических лиц в ценных бумагах, выпущенные другими

депозитными организациями Республики Беларусь в белорусских рублях.

Агрегат М3 (широкая денежная масса) – агрегат М2* плюс переводные,

другие депозиты в иностранной валюте, депозиты драгоценных металлов,

средства юридических и физических лиц в ценных бумагах, выпущенные

другими депозитными организациями Республики Беларусь в иностранной

валюте.

47.

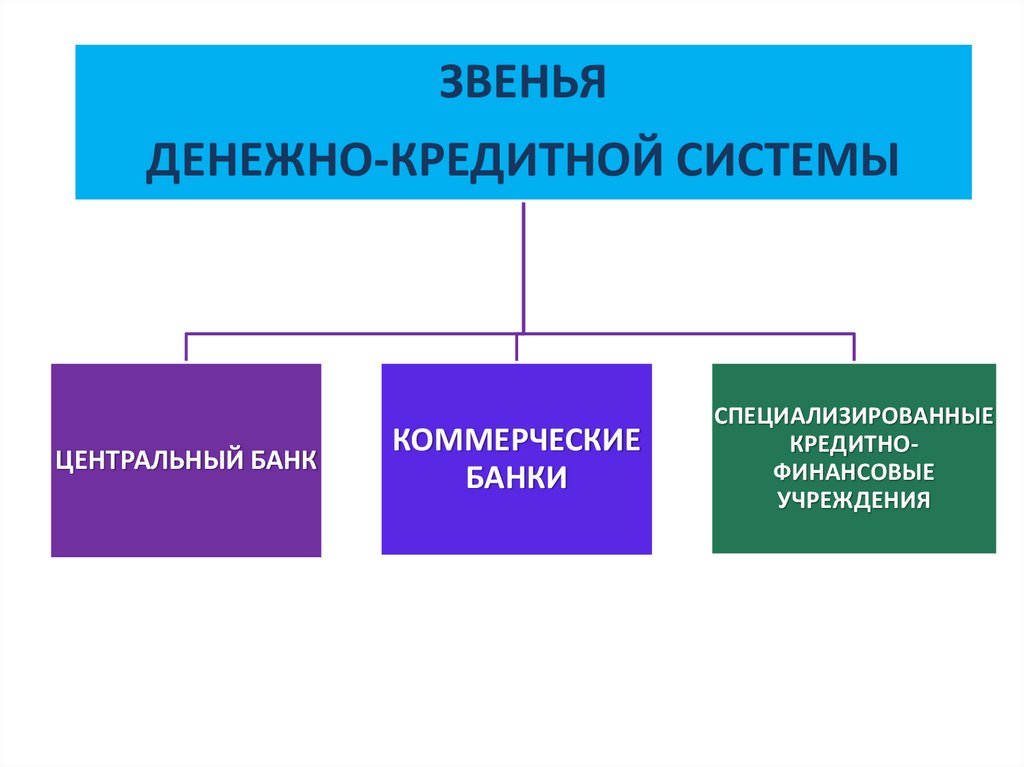

Денежно-кредитная системастраны — это совокупность

институтов, обеспечивающих

функционирование денежного рынка

48.

ЗВЕНЬЯДЕНЕЖНО-КРЕДИТНОЙ СИСТЕМЫ

ЦЕНТРАЛЬНЫЙ БАНК

КОММЕРЧЕСКИЕ

БАНКИ

СПЕЦИАЛИЗИРОВАННЫЕ

КРЕДИТНОФИНАНСОВЫЕ

УЧРЕЖДЕНИЯ

49.

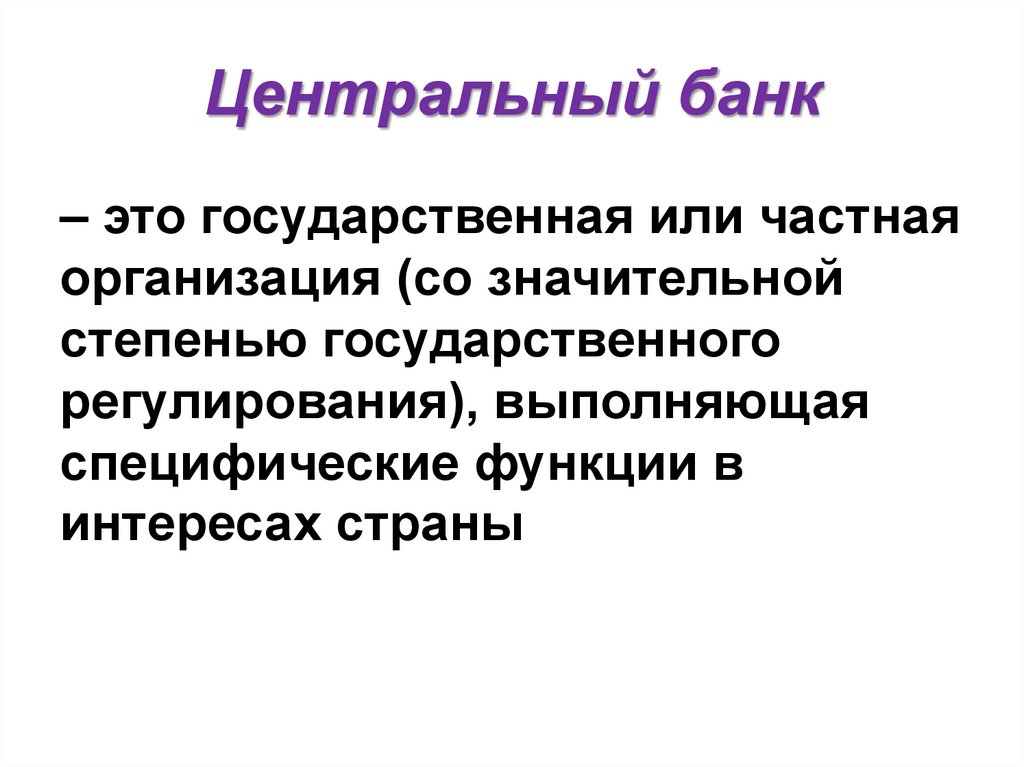

Центральный банк– это государственная или частная

организация (со значительной

степенью государственного

регулирования), выполняющая

специфические функции в

интересах страны

50.

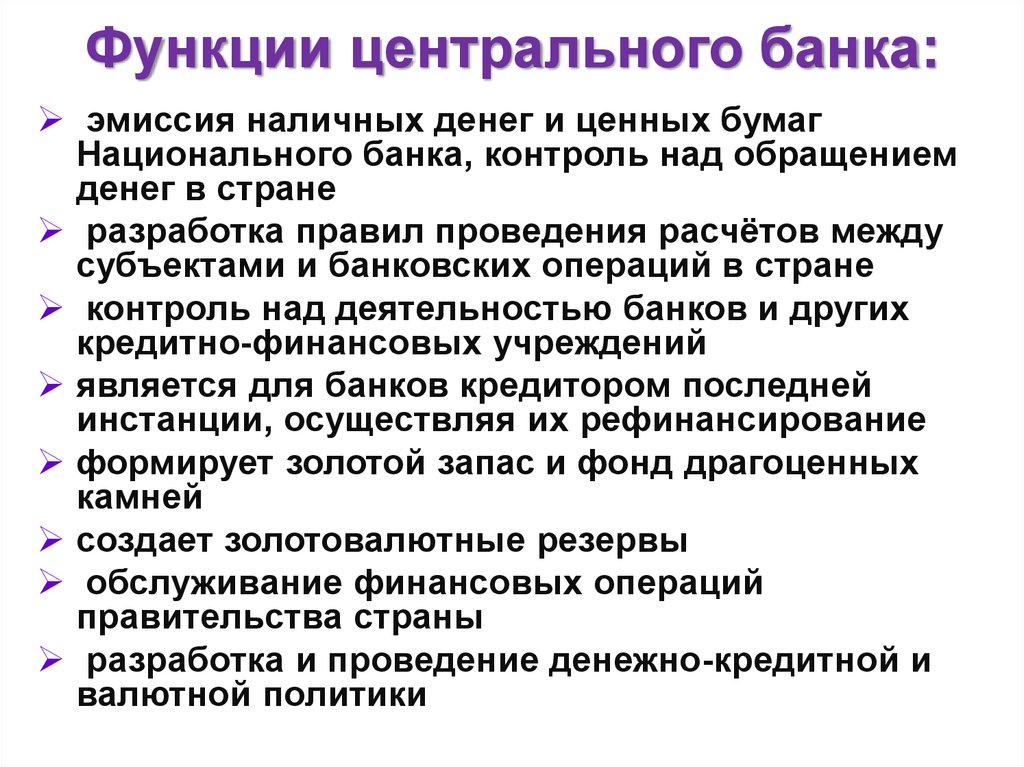

Функции центрального банка:эмиссия наличных денег и ценных бумаг

Национального банка, контроль над обращением

денег в стране

разработка правил проведения расчётов между

субъектами и банковских операций в стране

контроль над деятельностью банков и других

кредитно-финансовых учреждений

является для банков кредитором последней

инстанции, осуществляя их рефинансирование

формирует золотой запас и фонд драгоценных

камней

создает золотовалютные резервы

обслуживание финансовых операций

правительства страны

разработка и проведение денежно-кредитной и

валютной политики

51.

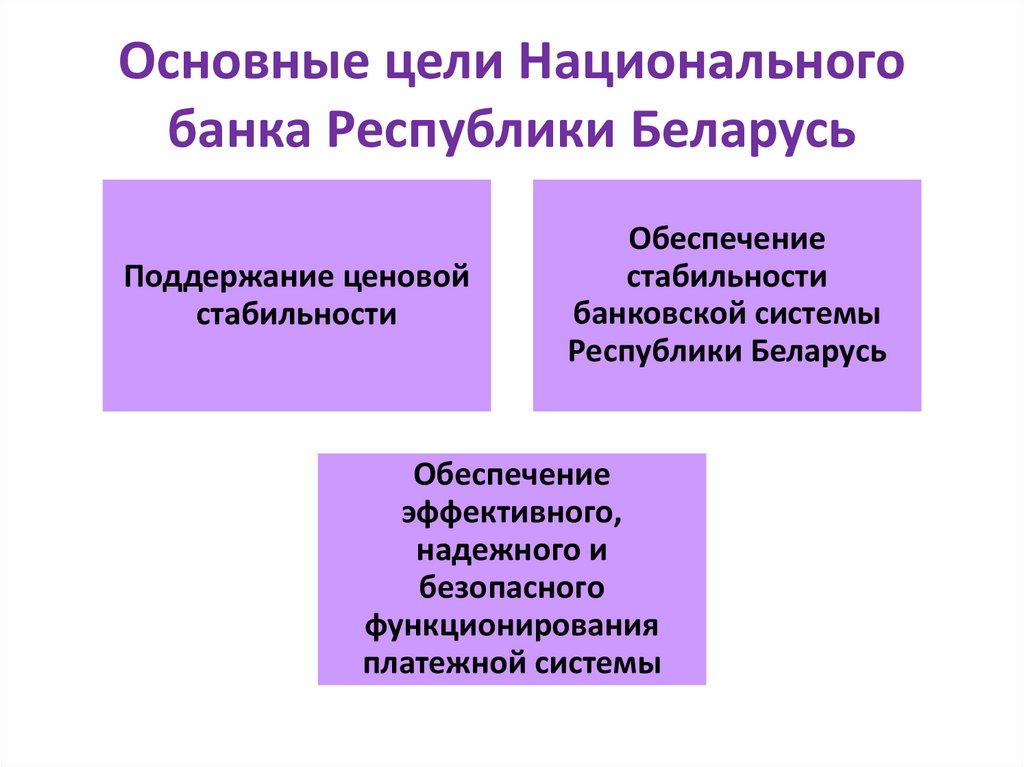

Основные цели Национальногобанка Республики Беларусь

Поддержание ценовой

стабильности

Обеспечение

стабильности

банковской системы

Республики Беларусь

Обеспечение

эффективного,

надежного и

безопасного

функционирования

платежной системы

52.

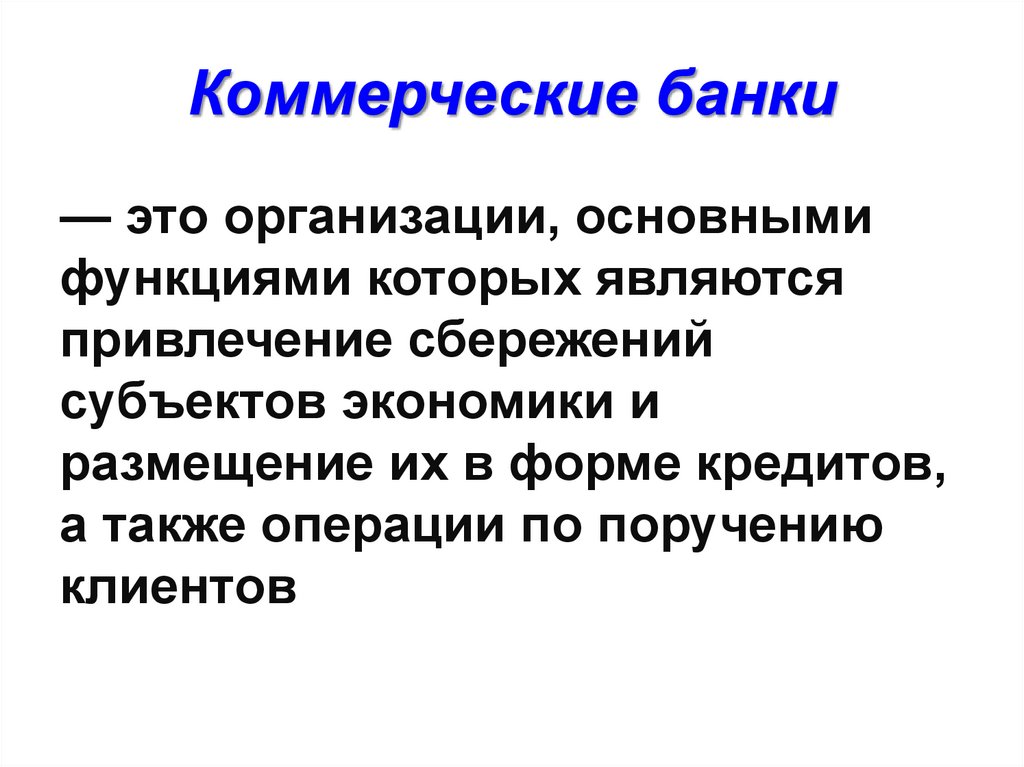

Коммерческие банки— это организации, основными

функциями которых являются

привлечение сбережений

субъектов экономики и

размещение их в форме кредитов,

а также операции по поручению

клиентов

53.

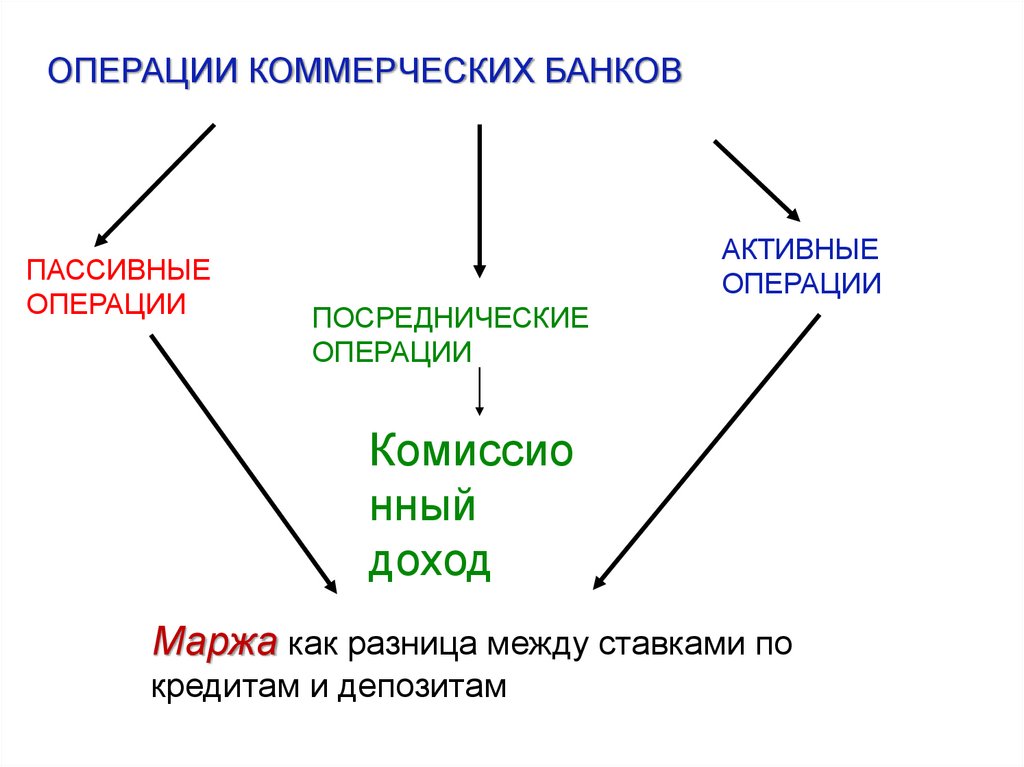

ОПЕРАЦИИ КОММЕРЧЕСКИХ БАНКОВПАССИВНЫЕ

ОПЕРАЦИИ

АКТИВНЫЕ

ОПЕРАЦИИ

ПОСРЕДНИЧЕСКИЕ

ОПЕРАЦИИ

Комиссио

нный

доход

Маржа как разница между ставками по

кредитам и депозитам

54.

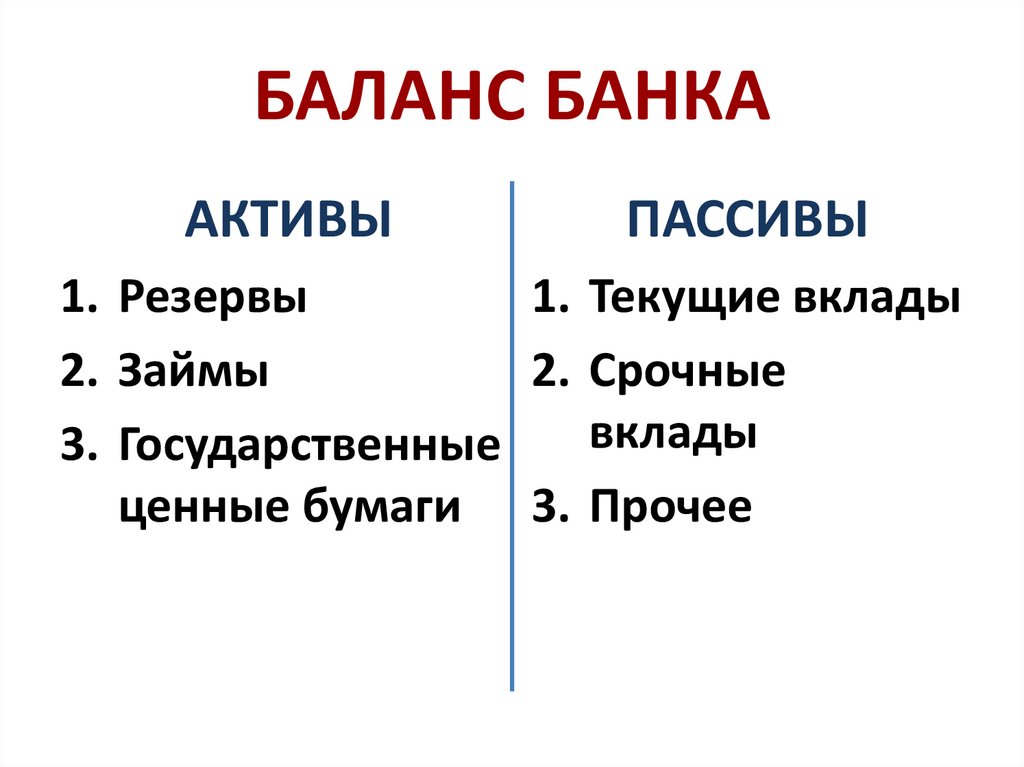

БАЛАНС БАНКААКТИВЫ

ПАССИВЫ

1. Резервы

1. Текущие вклады

2. Займы

2. Срочные

вклады

3. Государственные

ценные бумаги 3. Прочее

55.

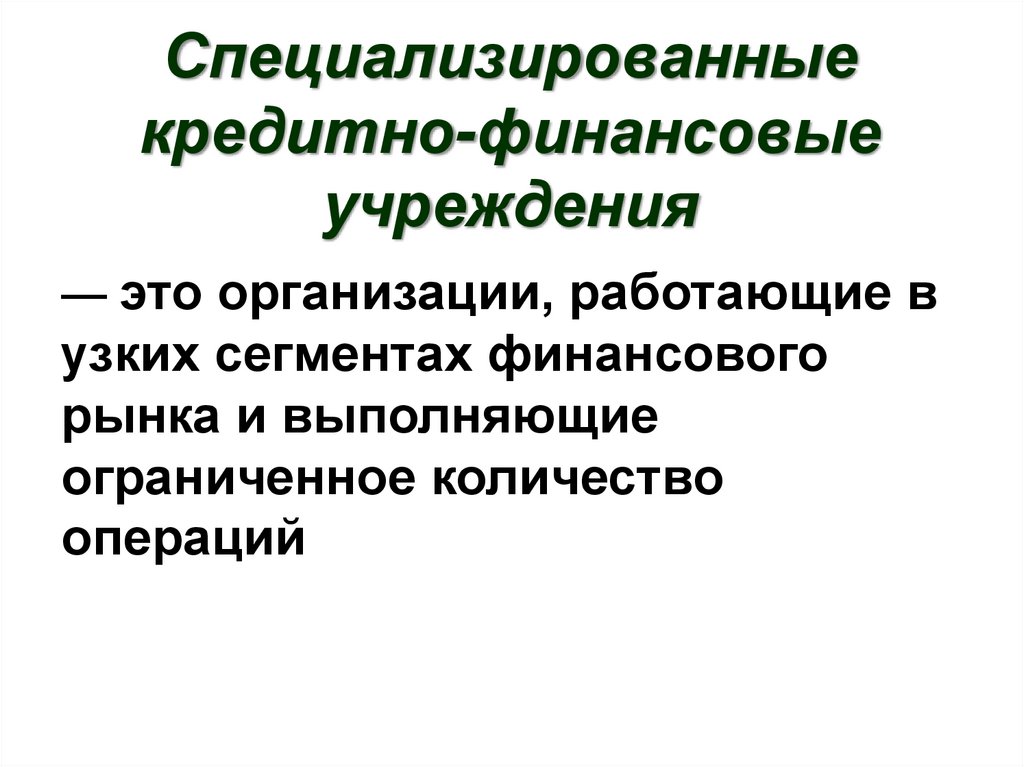

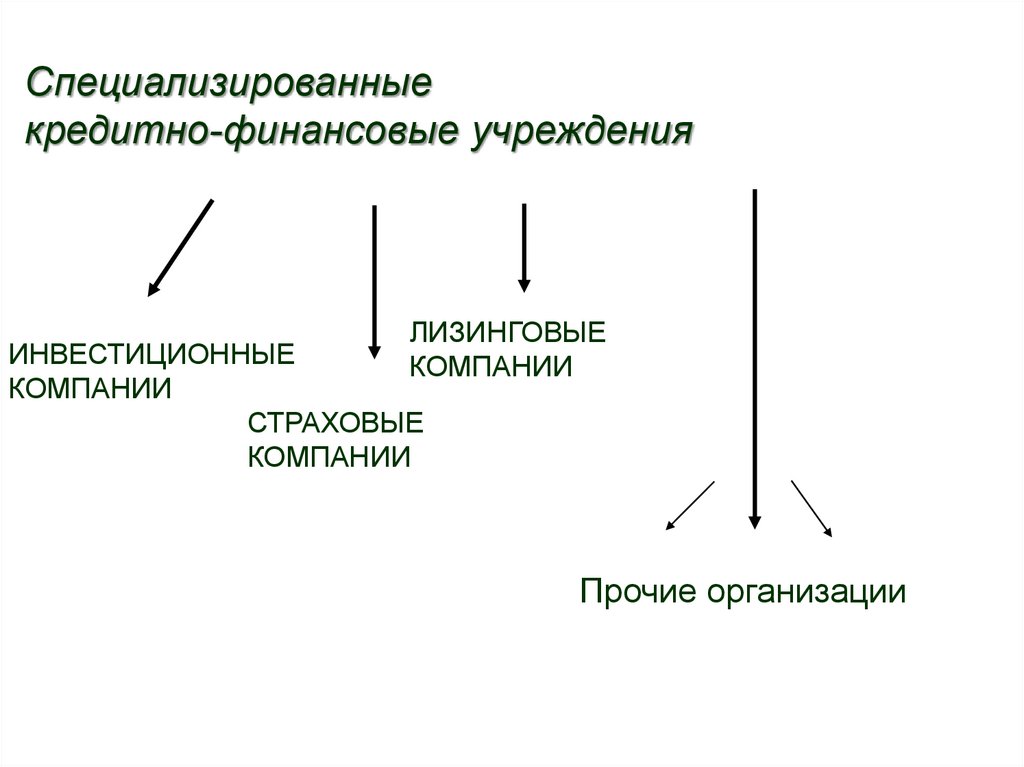

Специализированныекредитно-финансовые

учреждения

— это организации, работающие в

узких сегментах финансового

рынка и выполняющие

ограниченное количество

операций

56.

Специализированныекредитно-финансовые учреждения

ЛИЗИНГОВЫЕ

КОМПАНИИ

ИНВЕСТИЦИОННЫЕ

КОМПАНИИ

СТРАХОВЫЕ

КОМПАНИИ

Прочие организации

57.

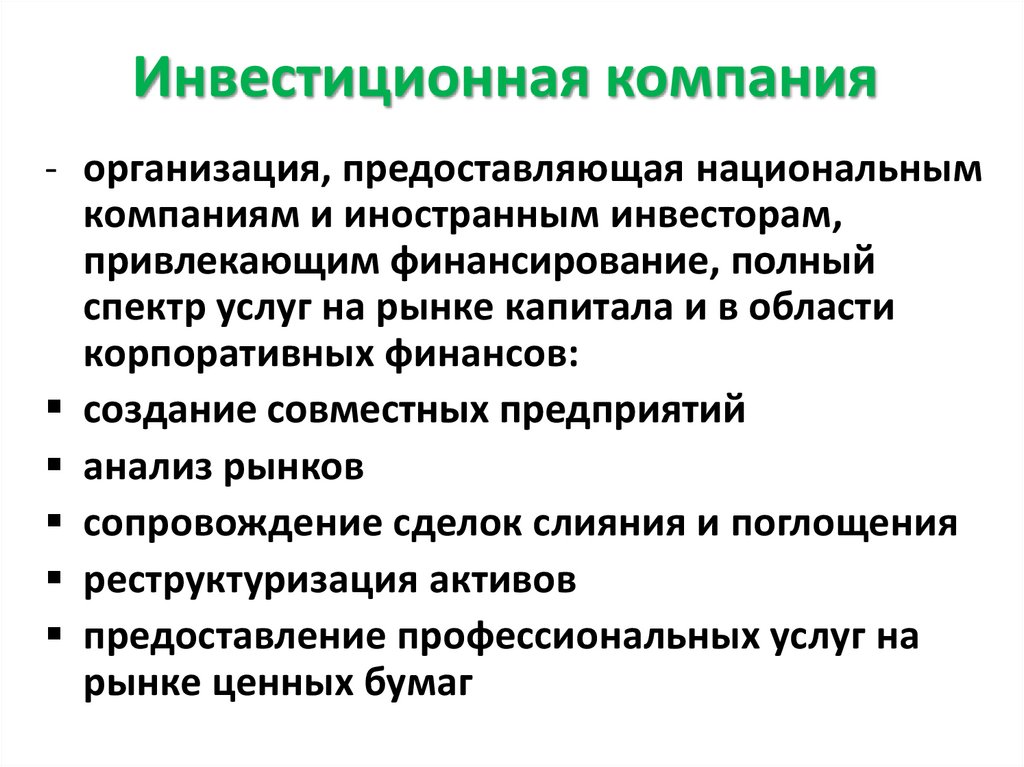

Инвестиционная компания- организация, предоставляющая национальным

компаниям и иностранным инвесторам,

привлекающим финансирование, полный

спектр услуг на рынке капитала и в области

корпоративных финансов:

создание совместных предприятий

анализ рынков

сопровождение сделок слияния и поглощения

реструктуризация активов

предоставление профессиональных услуг на

рынке ценных бумаг

58.

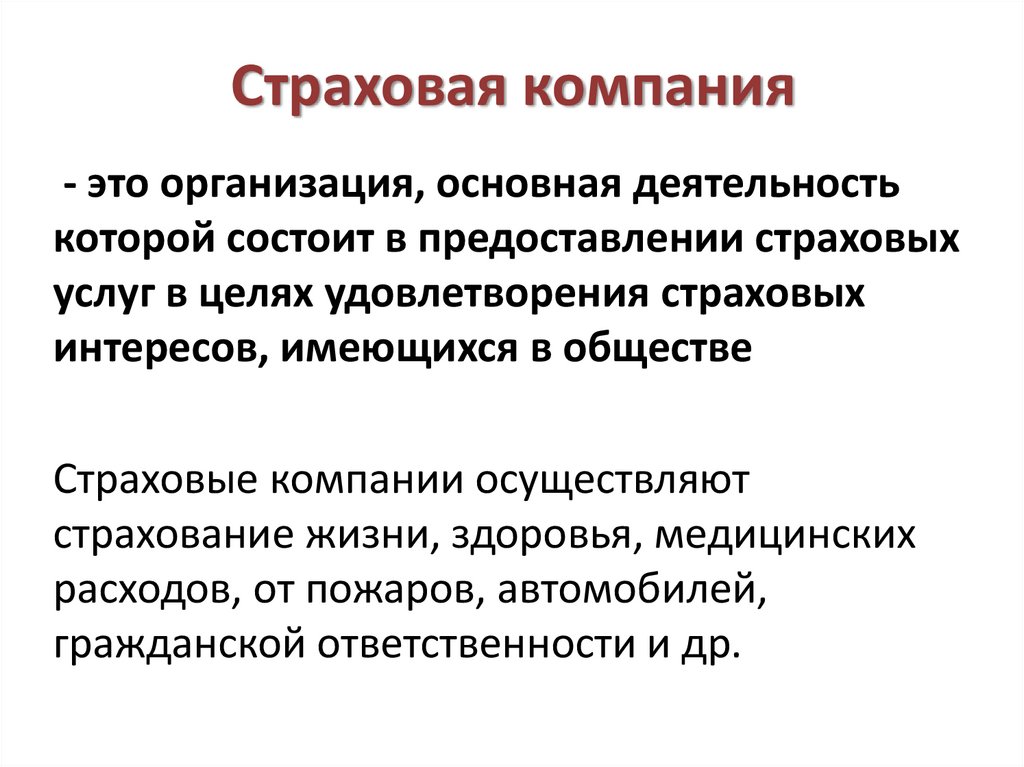

Страховая компания- это организация, основная деятельность

которой состоит в предоставлении страховых

услуг в целях удовлетворения страховых

интересов, имеющихся в обществе

Страховые компании осуществляют

страхование жизни, здоровья, медицинских

расходов, от пожаров, автомобилей,

гражданской ответственности и др.

59.

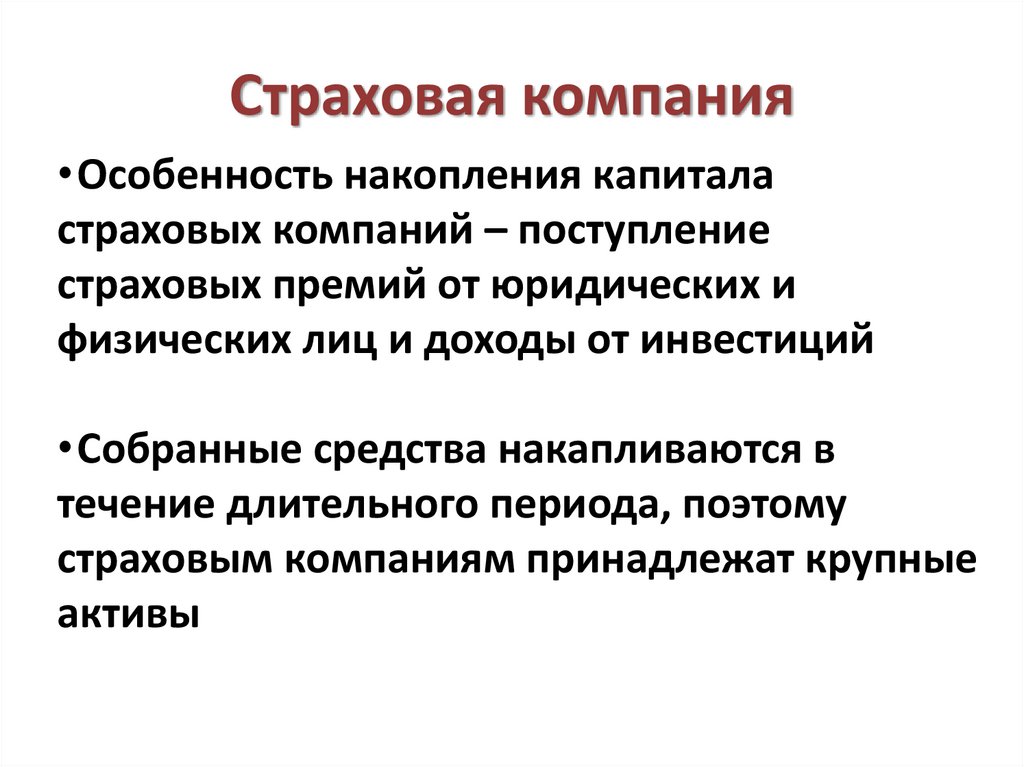

Страховая компания•Особенность накопления капитала

страховых компаний – поступление

страховых премий от юридических и

физических лиц и доходы от инвестиций

•Собранные средства накапливаются в

течение длительного периода, поэтому

страховым компаниям принадлежат крупные

активы

60.

Страховая компания• Результат финансовой деятельности –

прибыль и резервы страховых взносов как

разница между страховой премией и

выплатой страхового возмещения плюс

расходы по ведению операций

• Активные операции – инвестиции в

государственные облигации, в ценные

бумаги корпораций, недвижимость,

займы под залог производственных и

жилых помещений

61.

Страховые компанииПо характеру выполняемых операций

• специализированные

• универсальные

• перестраховочные

По принадлежности

• частные

• акционерные

• взаимные

• государственные

По зоне обслуживания

• местные (локальные)

• региональные

• национальные

• международные (транснациональные)

62.

Лизинг — это долгосрочная аренда имуществас последующим правом выкупа

Лизинговые компании – коммерческие

организации, выполняющие функции

лизингодателей

Лизинговые операции – установленные

международным и национальным

законодательством способы регулирования

взаимоотношений трёх сторон:

лизинговой компании (лизингодателя)

потребителя (лизингополучателя)

поставщика оборудования

63.

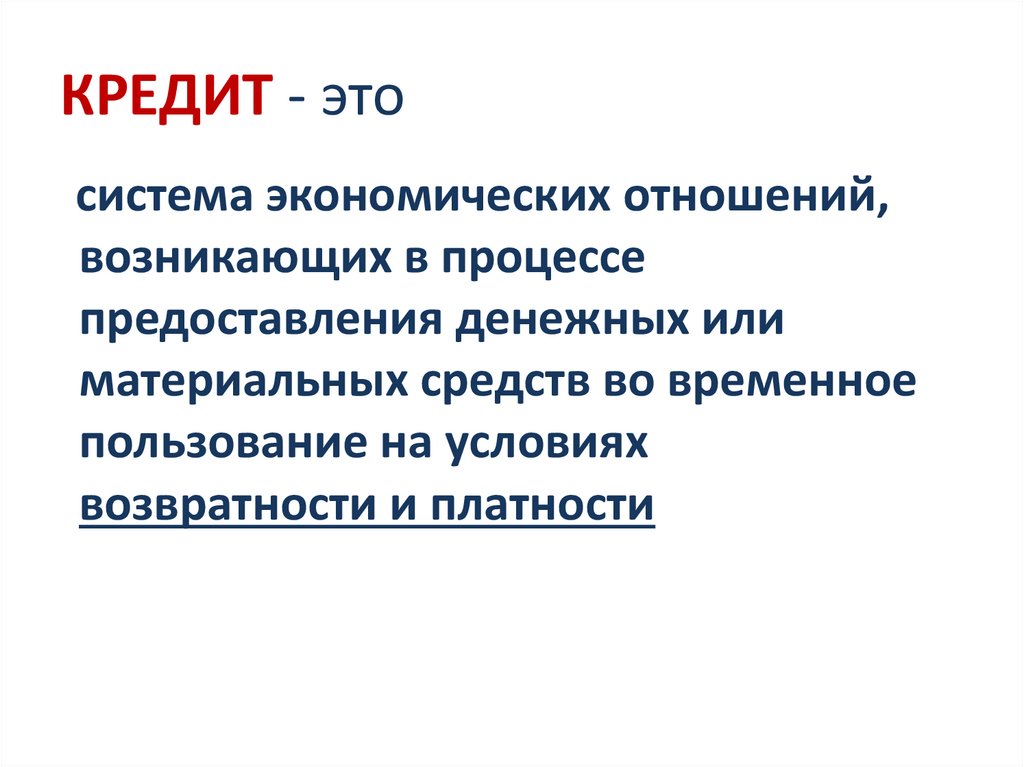

КРЕДИТ - этосистема экономических отношений,

возникающих в процессе

предоставления денежных или

материальных средств во временное

пользование на условиях

возвратности и платности

64.

КРЕДИТОР - юридическое(физическое) лицо, предоставляющее

ссуду

ЗАЁМЩИК – лицо, берущее ссуду

65.

Процент• вознаграждение, которое приносят

сбережения тому, кто даёт деньги в

долг

• цена, которую должен уплатить

заёмщик

66.

Функции процента:• прельщает предоставить средства на

кредитный рынок вместо хранения

наличных «в бумажнике»

• сообщает заёмщику, во что обходится

кредит

67.

Ставка (норма) процентаНоминальная

Реальная

фактически

сложившаяся, в

результате расчёта

по формуле

с поправкой на

инфляцию

68.

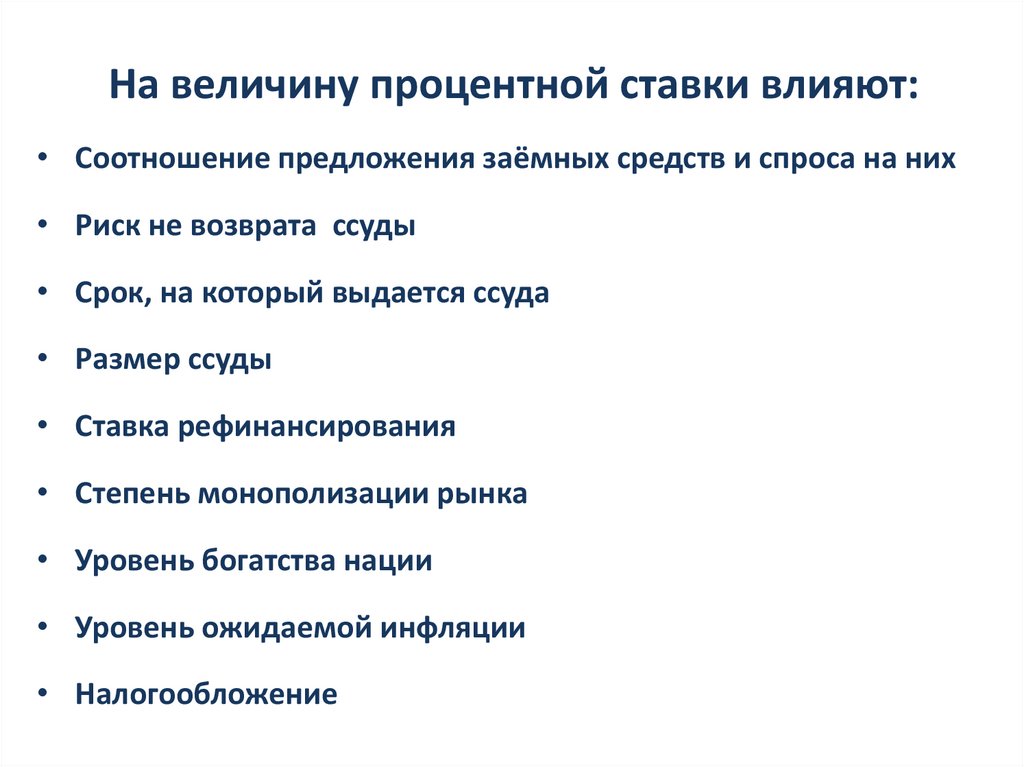

На величину процентной ставки влияют:• Соотношение предложения заёмных средств и спроса на них

• Риск не возврата ссуды

• Срок, на который выдается ссуда

• Размер ссуды

• Ставка рефинансирования

• Степень монополизации рынка

• Уровень богатства нации

• Уровень ожидаемой инфляции

• Налогообложение

69.

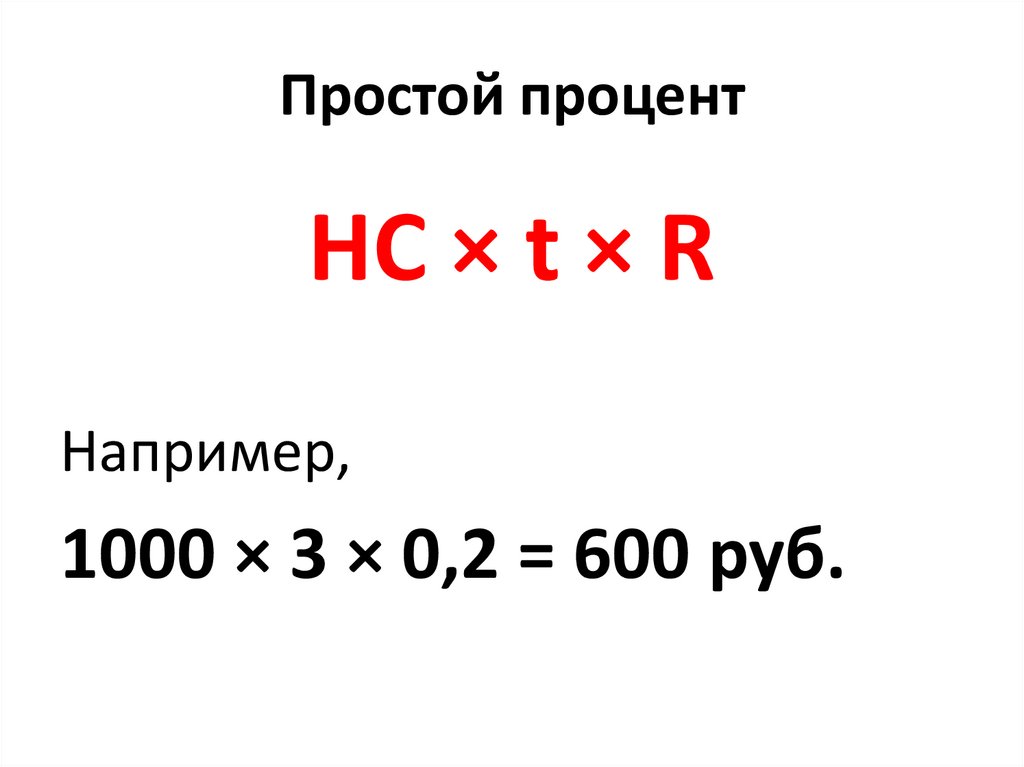

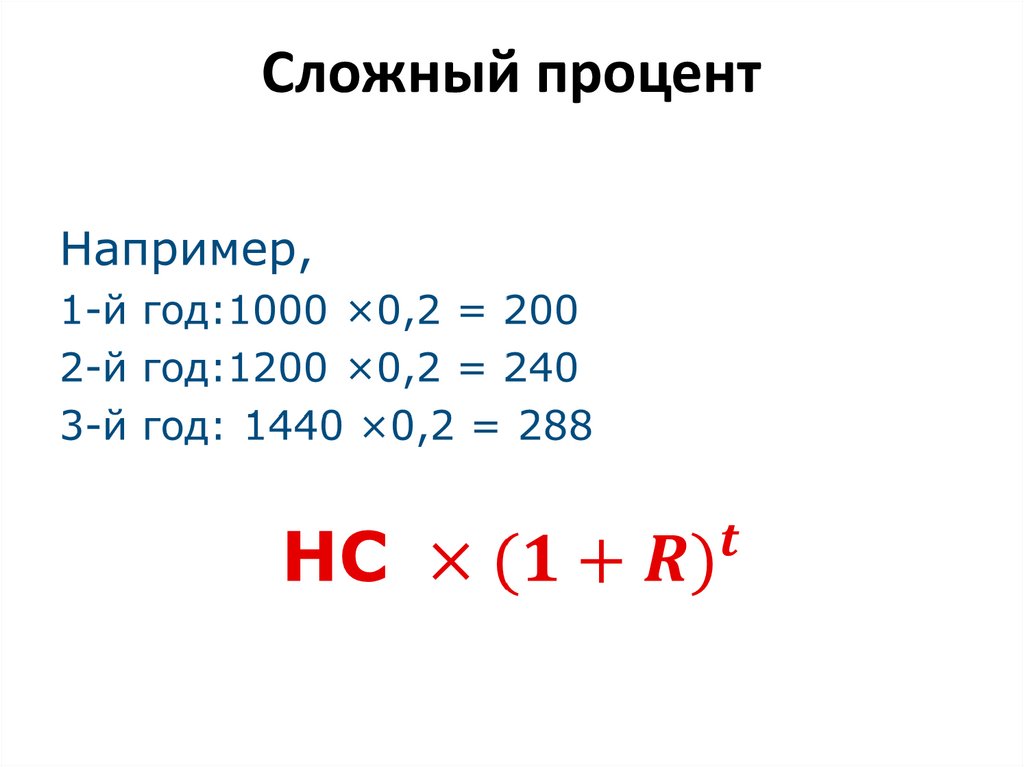

ПРОЦЕНТПРОСТОЙ

СЛОЖНЫЙ

начисляется

в конце срока

ссуды

процент

начисляется на

ранее

начисленные

проценты

70.

Простой процентНС × t × R

Например,

1000 × 3 × 0,2 = 600 руб.

71.

Сложный процент72.

Декрет № 7, принятый в 2015 году, позволил ввести понятие «безотзывных»вкладов. Клиент не теряет средства, они возвращаются с заявленными процентами

в соответствии с условиями договора, но не ранее. Отзывные вклады

возвращаются клиенту банка в любое время по требованию вкладчика, но с

применением штрафных санкций.

Преимущество безотзывного вклада состоит в более высокой ставке по депозиту

по сравнению с отзывным. Декрет определяет процентные ставки: разница между

отзывными и безотзывными вкладами со схожими условиями может достигать

8%. В качестве «вознаграждения» за длительное хранение по безотзывному

депозиту вкладчик получает дополнительные проценты.

Вклад с капитализацией. Проценты начисляются не на первоначальный взнос, а на

сумму с процентами за предыдущие месяцы. Многоступенчатая система расчета

вознаграждений сложна, но именно капитализация определяет более высокий

доход.

Для вкладов с пополнением клиент банка может произвольно вносить

дополнительные средства на счет. Это не только удобно, но и выгодно: при

освобождении определенного объема ликвидности можно пополнить счет и тем

самым увеличить прибыль.

Согласно Декрету № 7 на доходы с вкладов в белорусских рублях с фактическим

сроком возврата средств менее 1 года начисляется подоходный налог.

73.

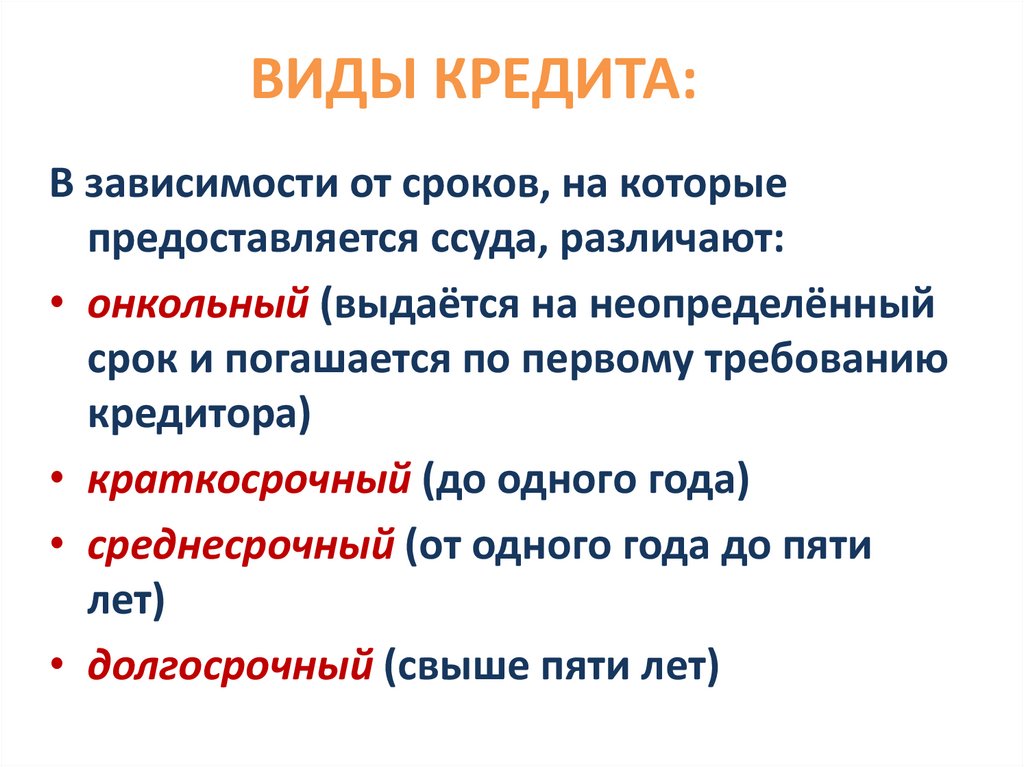

ВИДЫ КРЕДИТА:В зависимости от сроков, на которые

предоставляется ссуда, различают:

• онкольный (выдаётся на неопределённый

срок и погашается по первому требованию

кредитора)

• краткосрочный (до одного года)

• среднесрочный (от одного года до пяти

лет)

• долгосрочный (свыше пяти лет)

74.

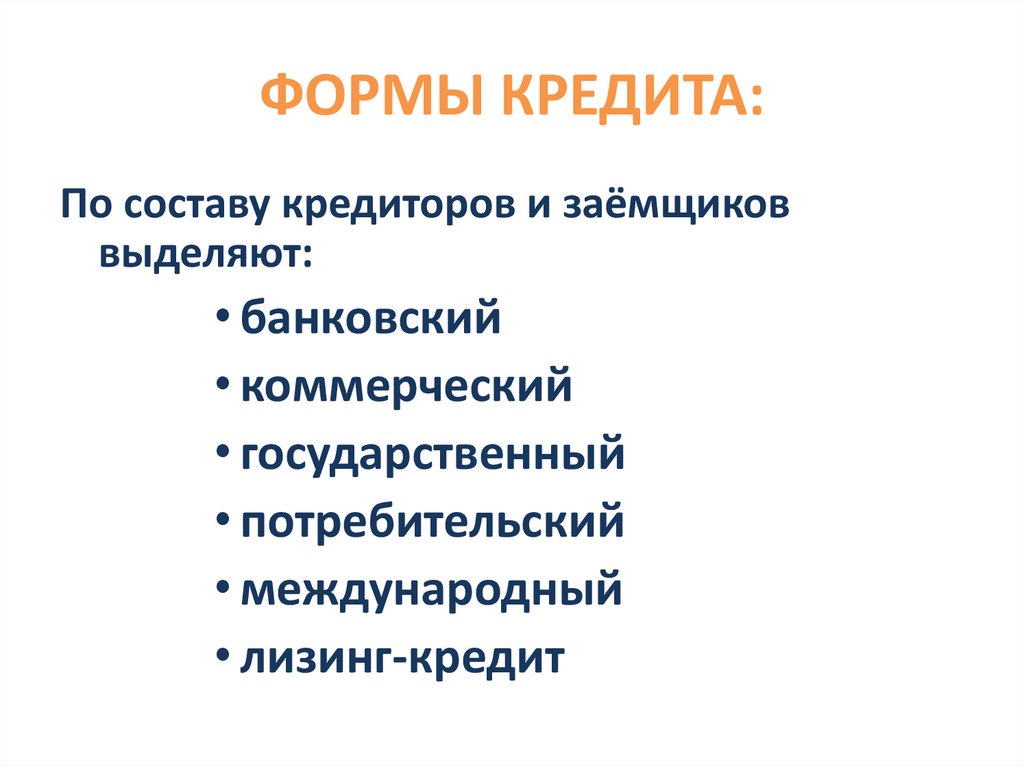

ФОРМЫ КРЕДИТА:По составу кредиторов и заёмщиков

выделяют:

• банковский

• коммерческий

• государственный

• потребительский

• международный

• лизинг-кредит

75.

КредитБАНКОВСКИЙ

• предоставляется коммерческими банками в виде

денежных ссуд предпринимателям, населению

КОММЕРЧЕСКИЙ

• предоставляется хозяйствующими субъектами друг

другу в форме отсрочки платежа

ГОСУДАРСТВЕННЫЙ

• имеет место, когда заёмщиком выступает государство,

а кредиторами — банки, население, предприятия

76.

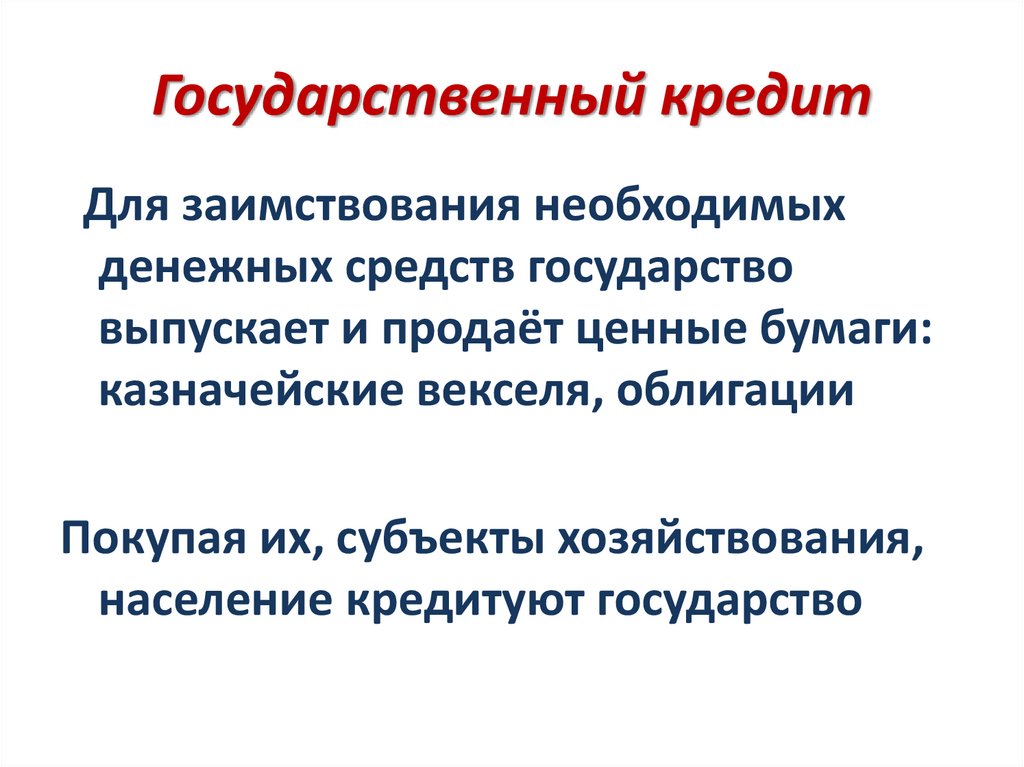

Государственный кредитДля заимствования необходимых

денежных средств государство

выпускает и продаёт ценные бумаги:

казначейские векселя, облигации

Покупая их, субъекты хозяйствования,

население кредитуют государство

77.

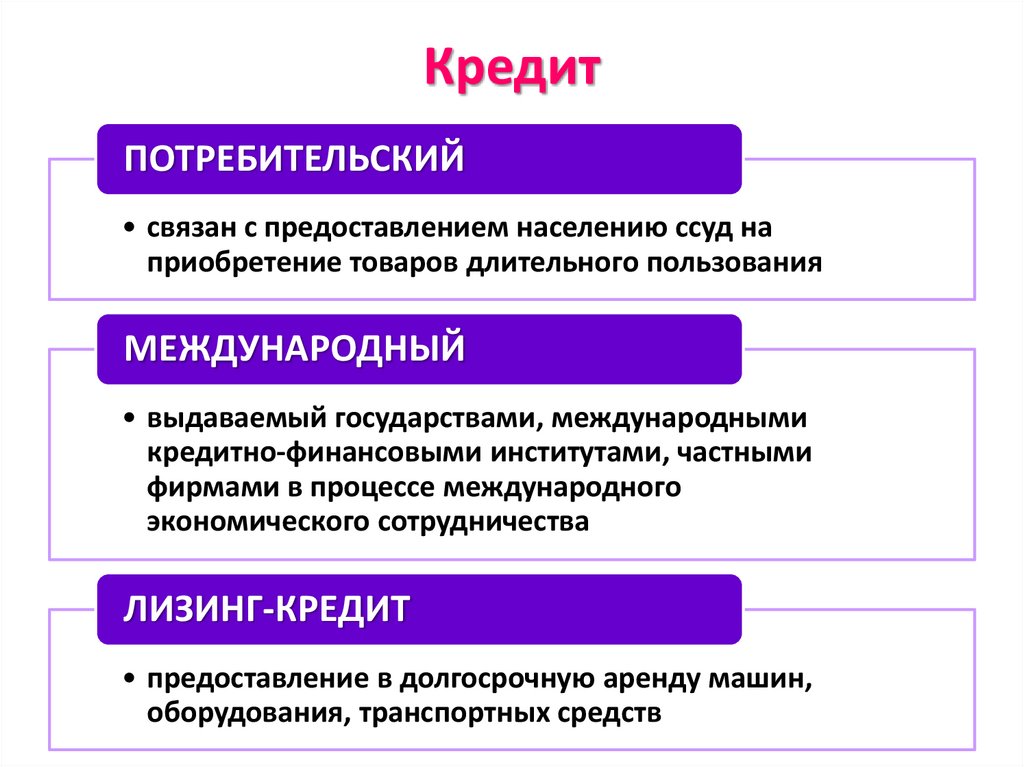

КредитПОТРЕБИТЕЛЬСКИЙ

• связан с предоставлением населению ссуд на

приобретение товаров длительного пользования

МЕЖДУНАРОДНЫЙ

• выдаваемый государствами, международными

кредитно-финансовыми институтами, частными

фирмами в процессе международного

экономического сотрудничества

ЛИЗИНГ-КРЕДИТ

• предоставление в долгосрочную аренду машин,

оборудования, транспортных средств

78.

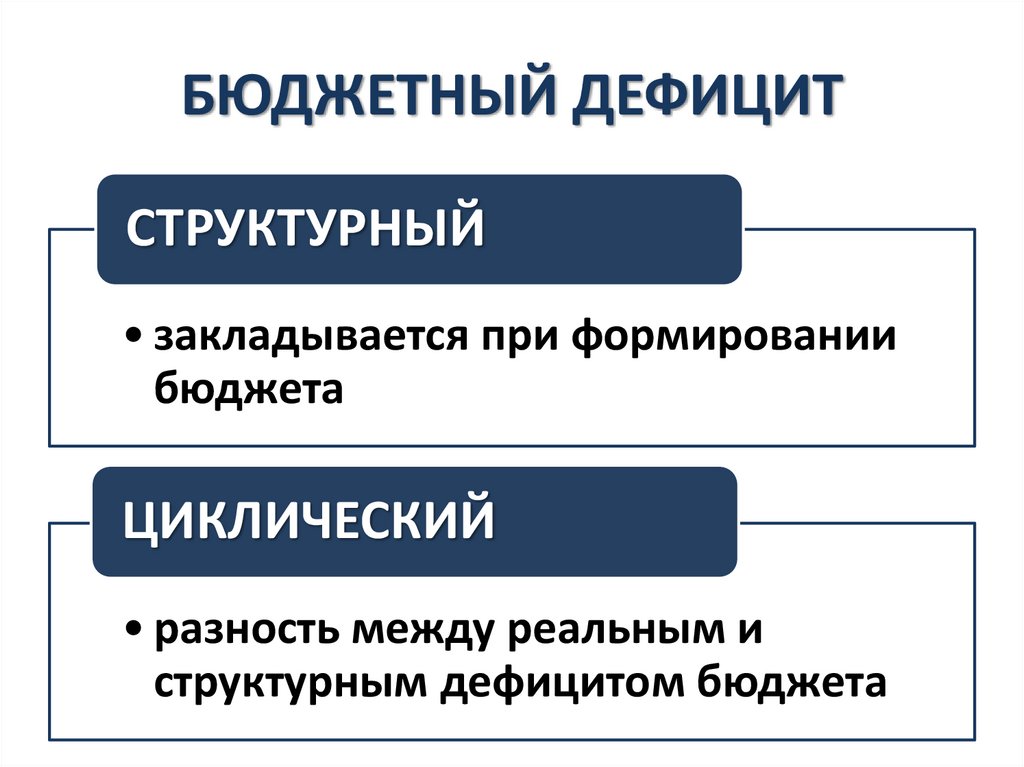

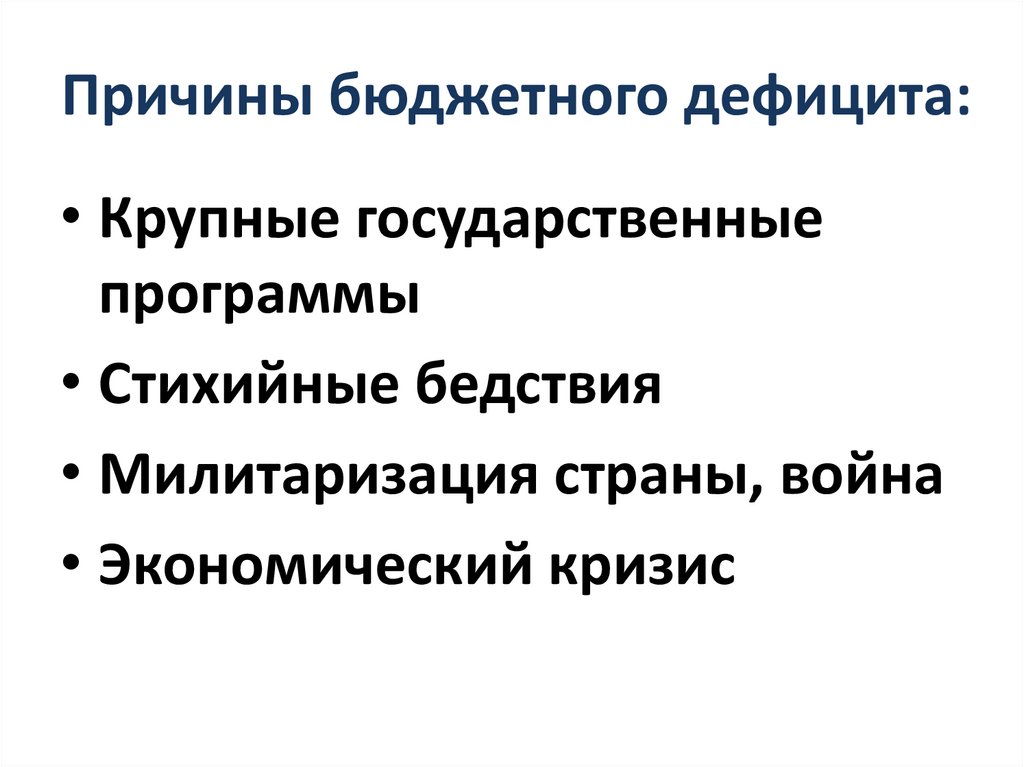

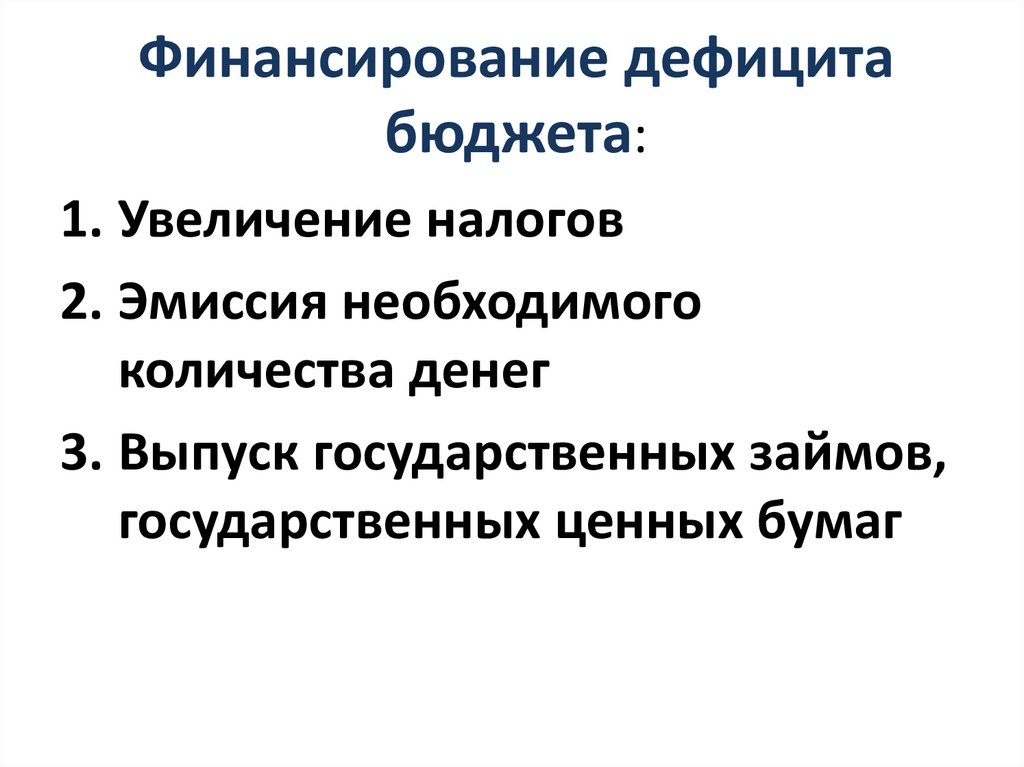

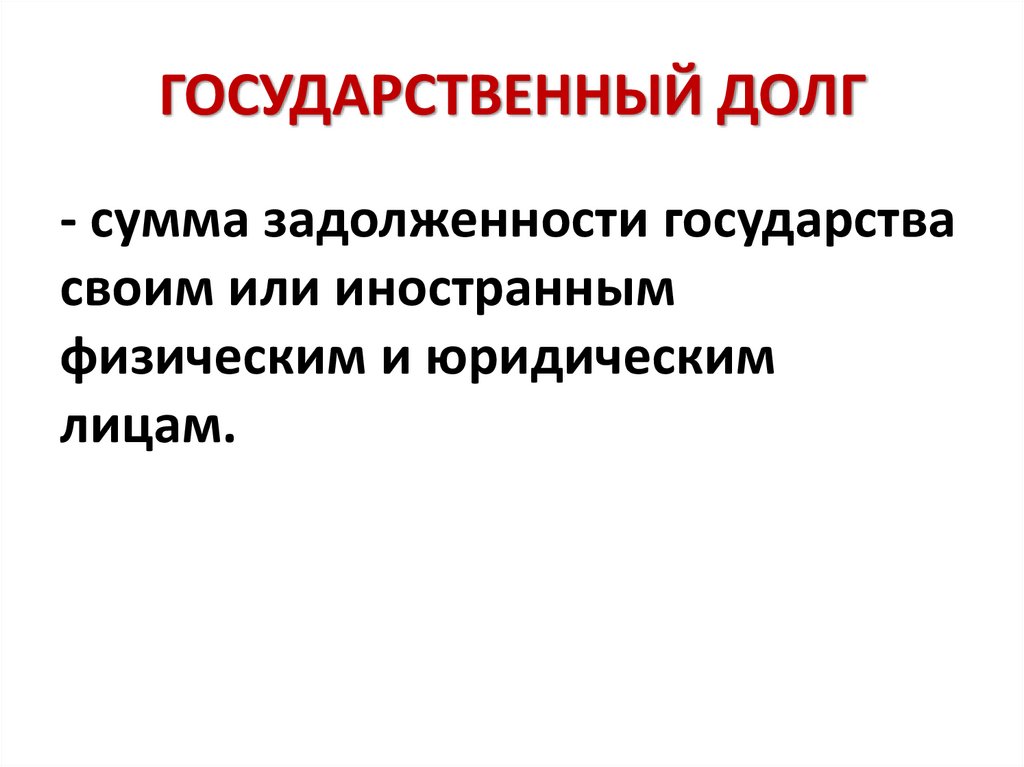

Вопрос 3.ГОСУДАРСТВЕННЫЙ БЮДЖЕТ

79.

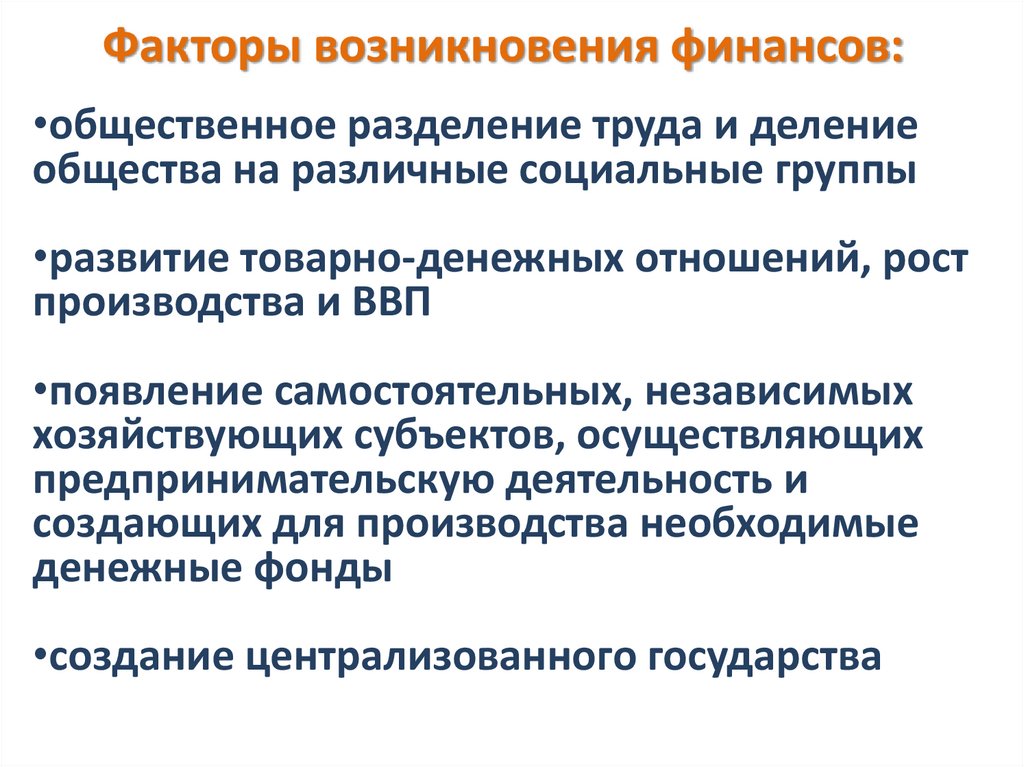

Факторы возникновения финансов:•общественное разделение труда и деление

общества на различные социальные группы

•развитие товарно-денежных отношений, рост

производства и ВВП

•появление самостоятельных, независимых

хозяйствующих субъектов, осуществляющих

предпринимательскую деятельность и

создающих для производства необходимые

денежные фонды

•создание централизованного государства

80.

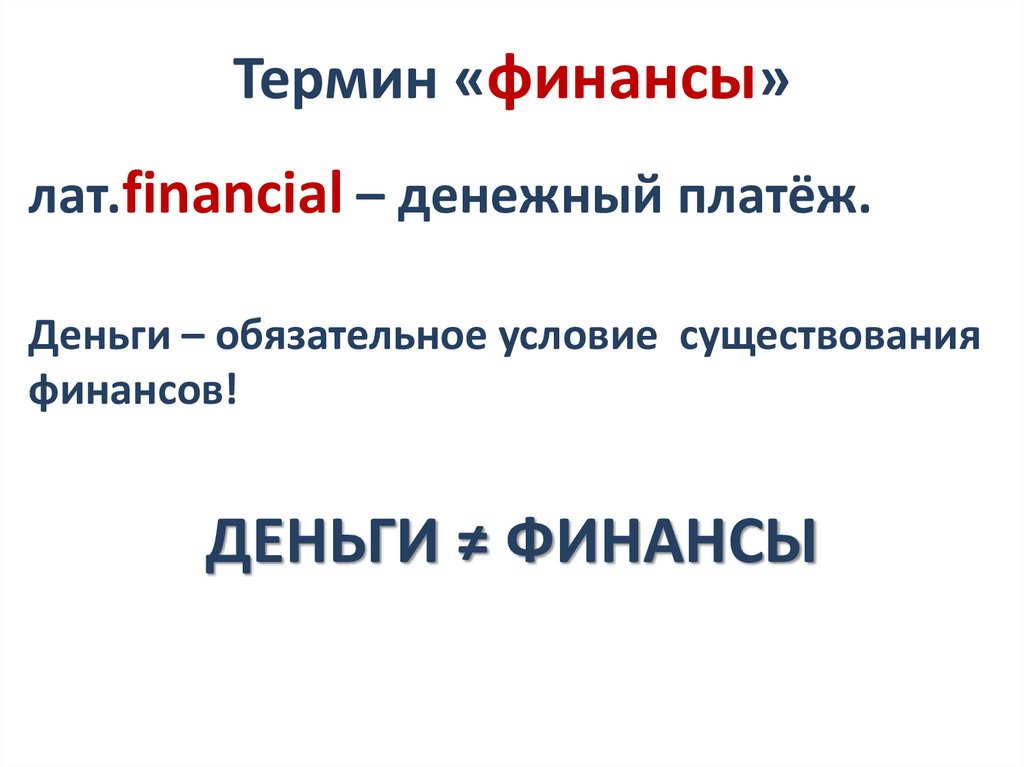

Термин «финансы»лат.financial – денежный платёж.

Деньги – обязательное условие существования

финансов!

ДЕНЬГИ ≠ ФИНАНСЫ

81.

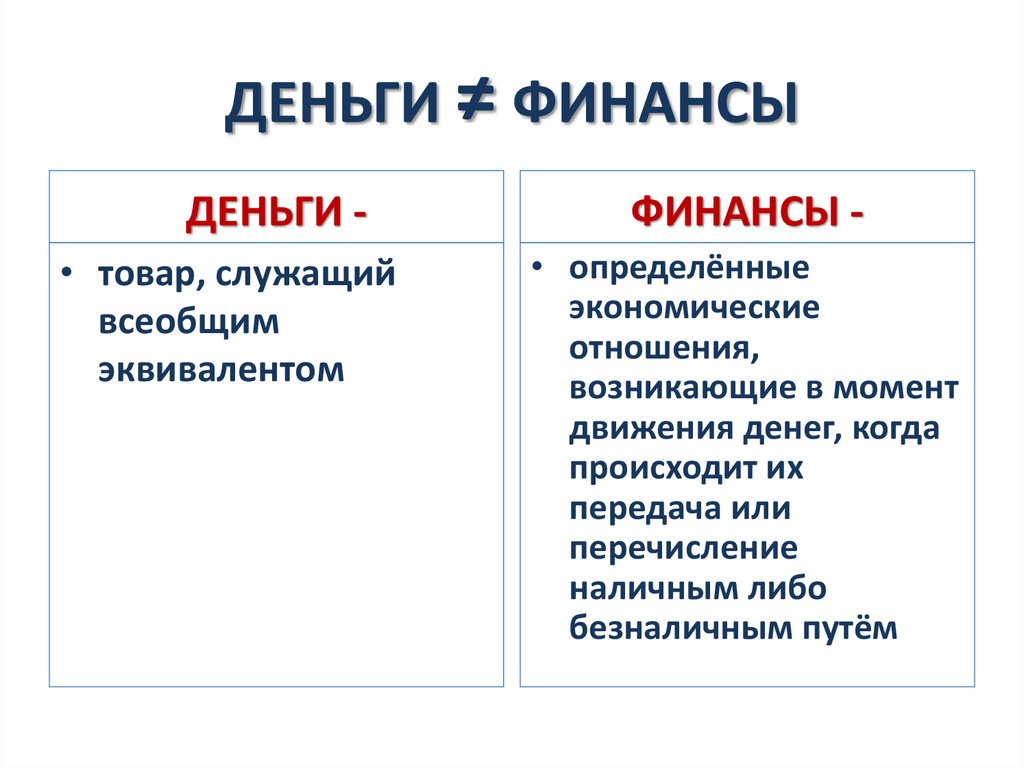

ДЕНЬГИ ≠ ФИНАНСЫДЕНЬГИ • товар, служащий

всеобщим

эквивалентом

ФИНАНСЫ • определённые

экономические

отношения,

возникающие в момент

движения денег, когда

происходит их

передача или

перечисление

наличным либо

безналичным путём

82.

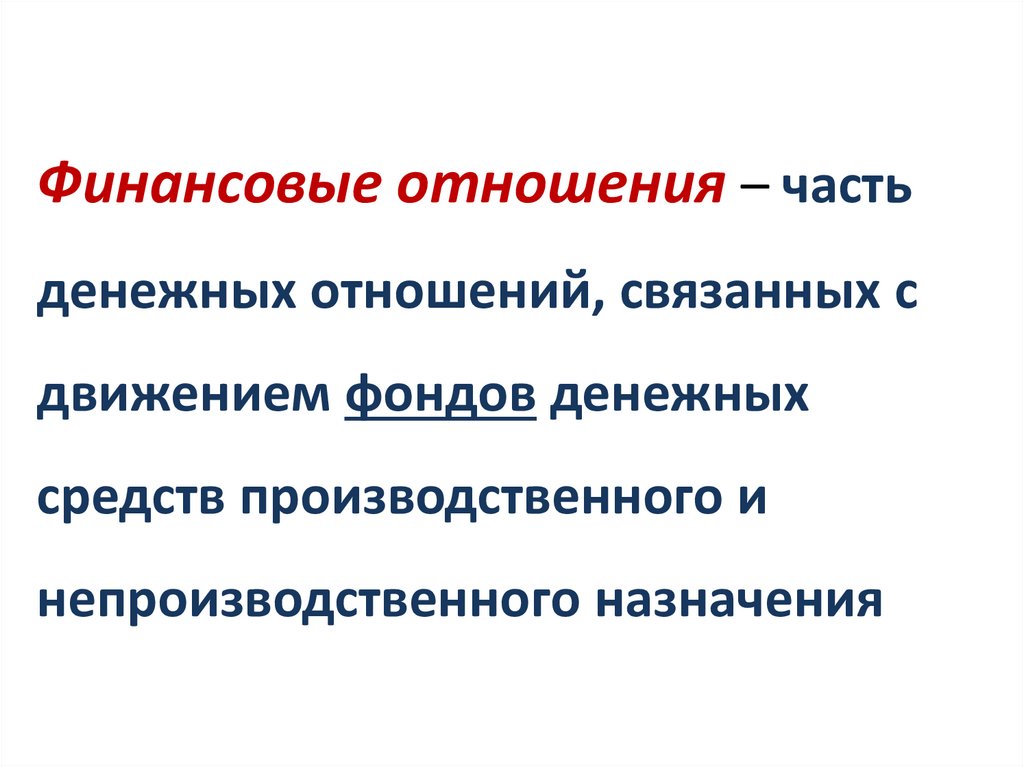

Финансовые отношения – частьденежных отношений, связанных с

движением фондов денежных

средств производственного и

непроизводственного назначения

83.

Признаки финансовых отношений:• всегда денежные отношения

• распределительные, т.е. возникают на

стадии распределения

• безэквивалентные, т.е. одностороннее

движение денег

• динамика финансовых отношений, их

движение происходят в форме финансовых

ресурсов, мобилизация и использование

которых осуществляется через денежные

фонды

84.

Атрибут финансовых отношений –регламентация государством и

обязательное его участие!

Нормативные правовые акты

регламентируют финансовые

отношения.

85.

Финансовая система –это совокупность относительно

самостоятельных, взаимосвязанных

звеньев финансовых отношений

86.

ЦЕНТРАЛИЗОВАННЫЕ ФОНДЫ• аккумулируются на

общегосударственном уровне и

связаны с формированием и

использованием денежных ресурсов

государства

ДЕЦЕНТРАЛИЗОВАННЫЕ ФОНДЫ

• создаются на уровне хозяйствующих

субъектов и населения

87.

Финансовая системаЦентрализованные

финансы

Финансы предприятий

Финансы домохозяйств

88.

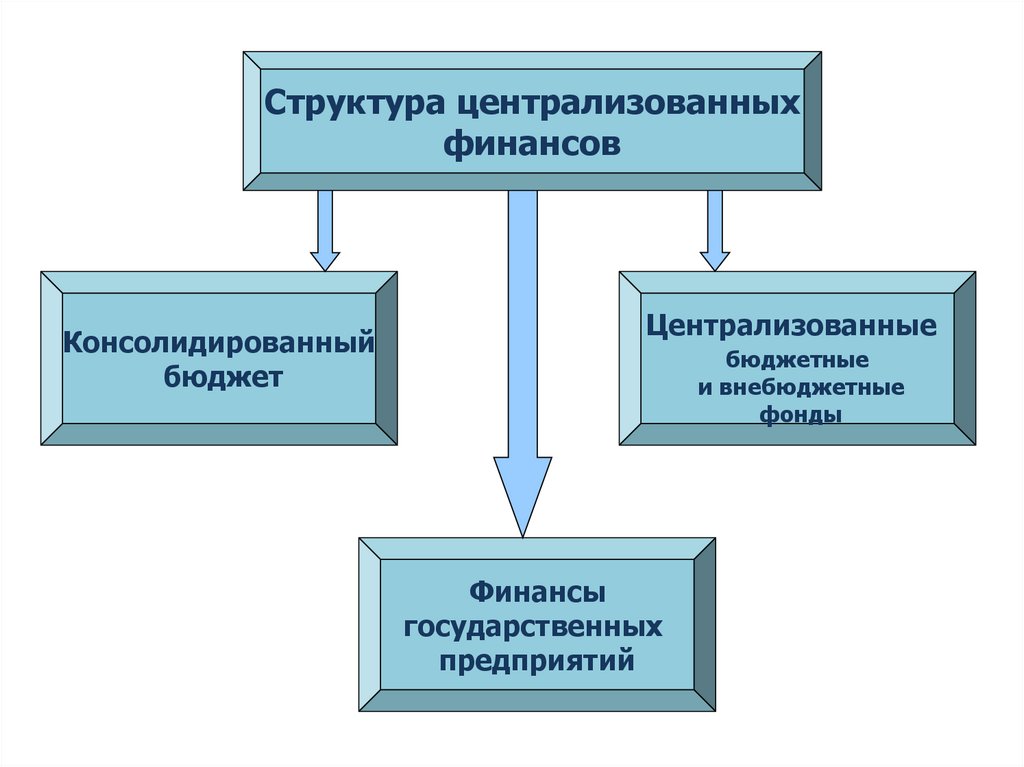

Структура централизованныхфинансов

Консолидированный

бюджет

Централизованные

бюджетные

и внебюджетные

фонды

Финансы

государственных

предприятий

89.

Функции финансов:• распределительная

• контрольная

• стабилизационная

• воспроизводственная

• стимулирующая

90.

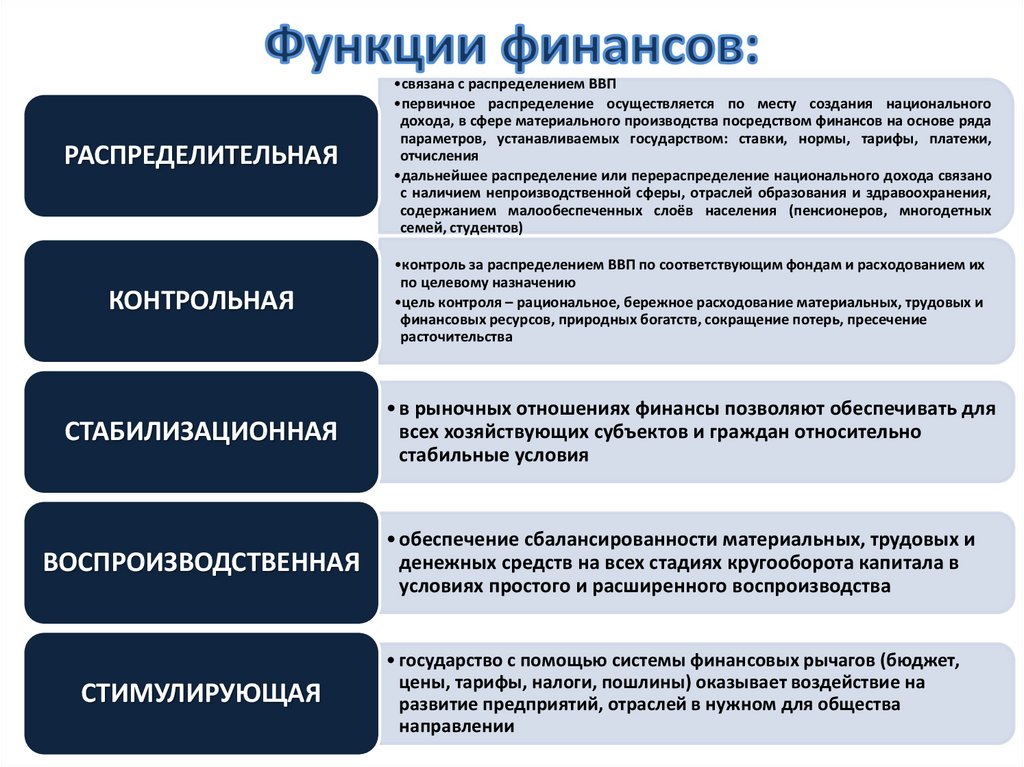

РАСПРЕДЕЛИТЕЛЬНАЯ•связана с распределением ВВП

•первичное распределение осуществляется по месту создания национального

дохода, в сфере материального производства посредством финансов на основе ряда

параметров, устанавливаемых государством: ставки, нормы, тарифы, платежи,

отчисления

•дальнейшее распределение или перераспределение национального дохода связано

с наличием непроизводственной сферы, отраслей образования и здравоохранения,

содержанием малообеспеченных слоёв населения (пенсионеров, многодетных

семей, студентов)

КОНТРОЛЬНАЯ

•контроль за распределением ВВП по соответствующим фондам и расходованием их

по целевому назначению

•цель контроля – рациональное, бережное расходование материальных, трудовых и

финансовых ресурсов, природных богатств, сокращение потерь, пресечение

расточительства

СТАБИЛИЗАЦИОННАЯ

• в рыночных отношениях финансы позволяют обеспечивать для

всех хозяйствующих субъектов и граждан относительно

стабильные условия

ВОСПРОИЗВОДСТВЕННАЯ

• обеспечение сбалансированности материальных, трудовых и

денежных средств на всех стадиях кругооборота капитала в

условиях простого и расширенного воспроизводства

СТИМУЛИРУЮЩАЯ

• государство с помощью системы финансовых рычагов (бюджет,

цены, тарифы, налоги, пошлины) оказывает воздействие на

развитие предприятий, отраслей в нужном для общества

направлении

91.

СТРУКТУРА ЦЕНТРАЛИЗОВАННЫХФИНАНСОВ

КОНСОЛИДИРОВАННЫЙ

бюджет

ЦЕНТРАЛИЗОВАННЫЕ

БЮДЖЕТНЫЕ

И ВНЕБЮДЖЕТНЫЕ

ФОНДЫ

ФИНАНСЫ

ГОСУДАРСТВЕННЫХ

ПРЕДПРИЯТИЙ

92.

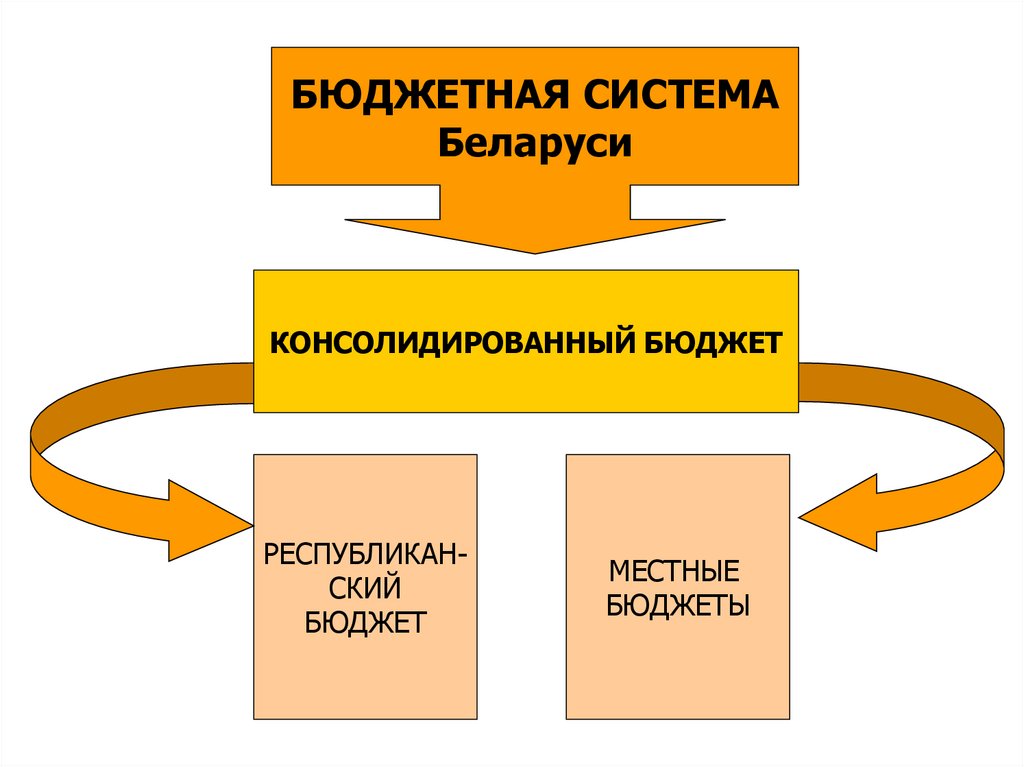

БЮДЖЕТНАЯ СИСТЕМАБеларуси

КОНСОЛИДИРОВАННЫЙ БЮДЖЕТ

РЕСПУБЛИКАНСКИЙ

БЮДЖЕТ

МЕСТНЫЕ

БЮДЖЕТЫ

93.

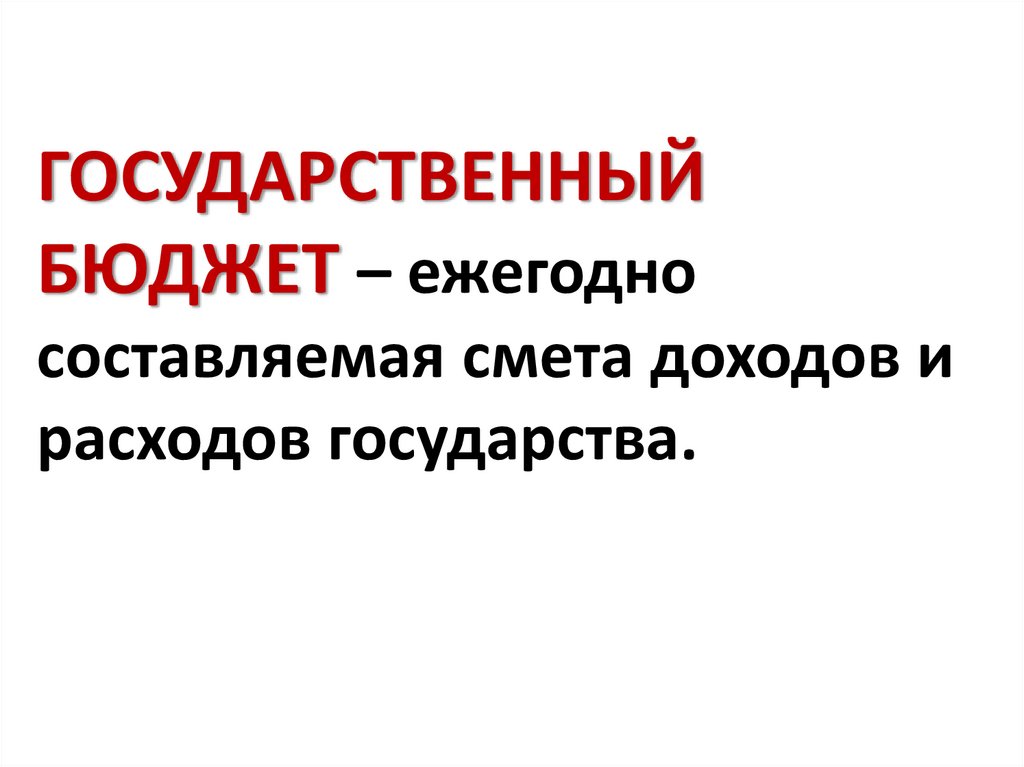

ГОСУДАРСТВЕННЫЙБЮДЖЕТ – ежегодно

составляемая смета доходов и

расходов государства.

94.

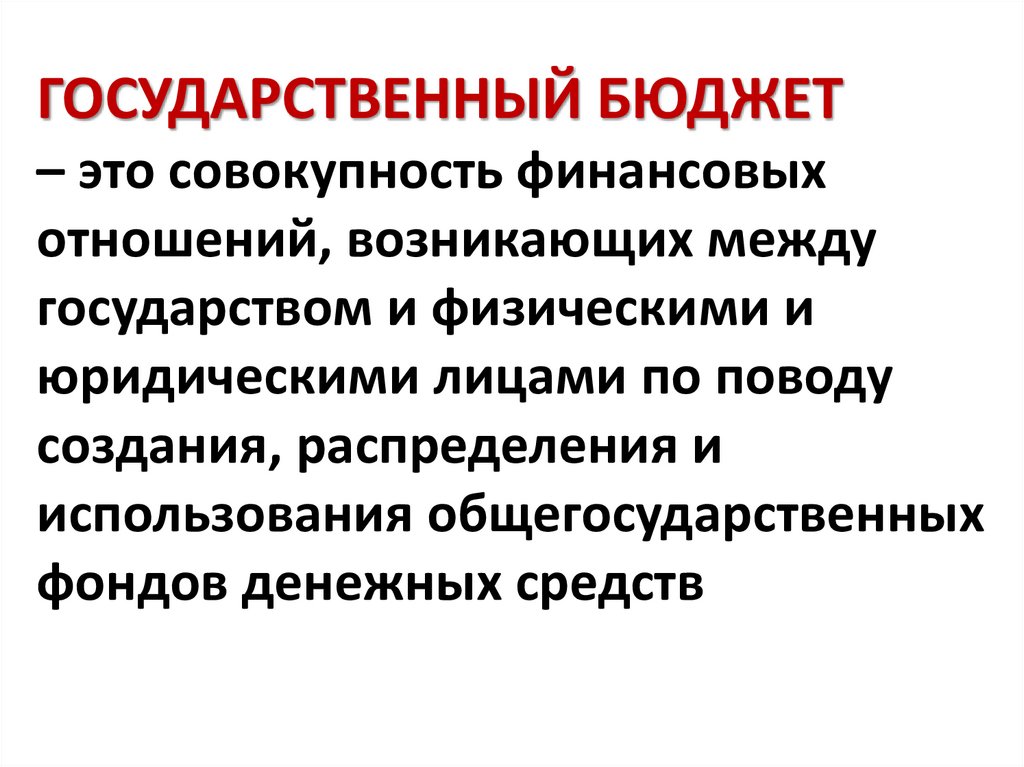

ГОСУДАРСТВЕННЫЙ БЮДЖЕТ– это совокупность финансовых

отношений, возникающих между

государством и физическими и

юридическими лицами по поводу

создания, распределения и

использования общегосударственных

фондов денежных средств

95.

ПРИНЦИПЫ СОСТАВЛЕНИЯ БЮДЖЕТАЕДИНСТВО

• сосредоточение в бюджете всех

производимых расходов и получаемых

доходов

ПОЛНОТА

• учёт по каждой статье всех затрат и

поступлений

ПРАВДИВОСТЬ

ГЛАСНОСТЬ

• не должно быть фальсификации

бюджетных росписей, должны соблюдаться

утверждённые статьи расходов

• публиковать бюджет, сообщать об

исполнении бюджета в СМИ

96.

ФУНКЦИИ БЮДЖЕТАРАСПРЕДЕЛИТЕЛЬНАЯ

СТИМУЛИРОВАНИЕ

НАУЧНО-ТЕХНИЧЕСКОГО

ПРОГРЕССА

СОЦИАЛЬНАЯ

КОНТРОЛЬНАЯ

97.

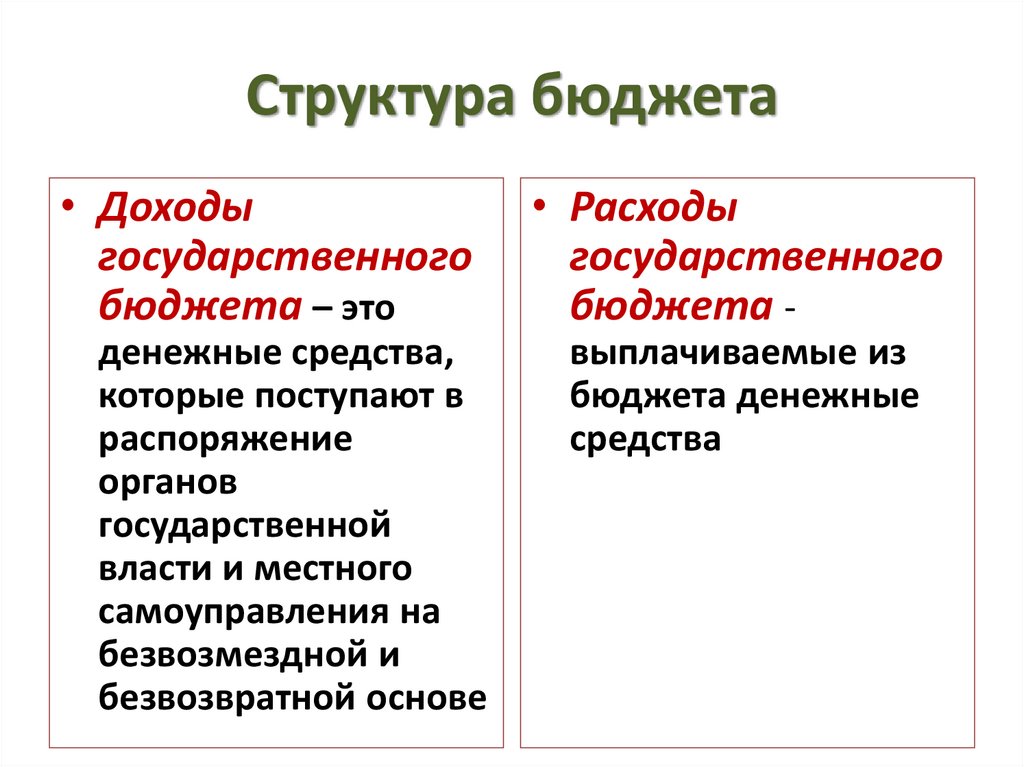

Структура бюджета• Доходы

государственного

бюджета – это

• Расходы

государственного

бюджета -

денежные средства,

которые поступают в

распоряжение

органов

государственной

власти и местного

самоуправления на

безвозмездной и

безвозвратной основе

выплачиваемые из

бюджета денежные

средства

98.

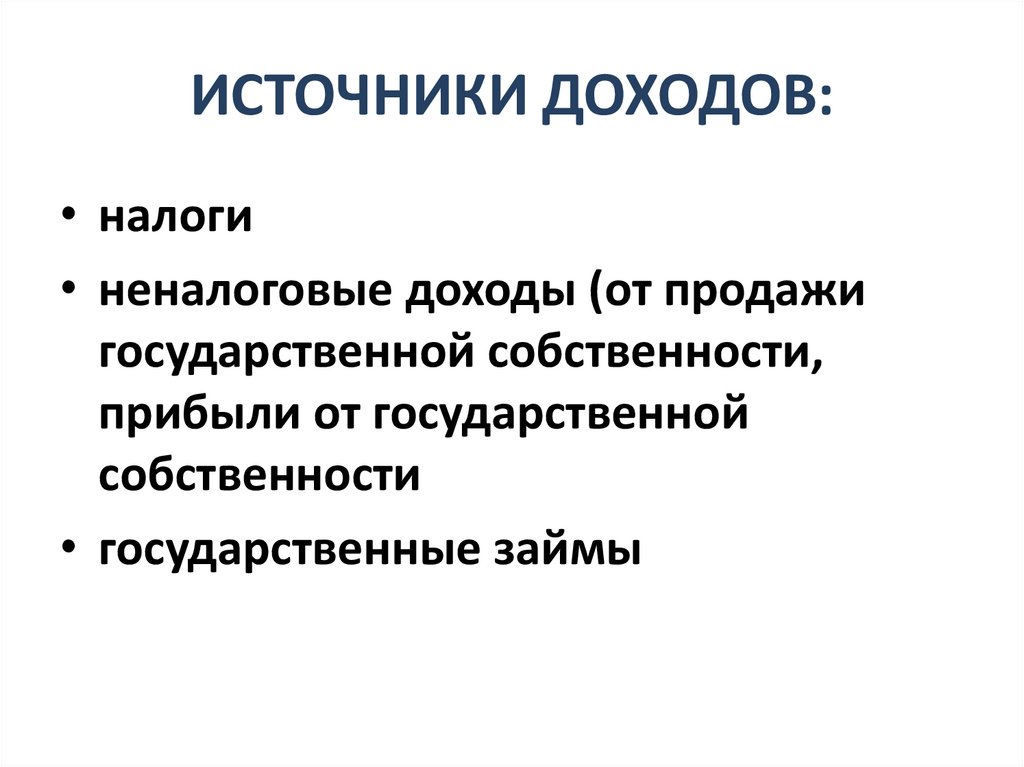

ИСТОЧНИКИ ДОХОДОВ:• налоги

• неналоговые доходы (от продажи

государственной собственности,

прибыли от государственной

собственности

• государственные займы

99.

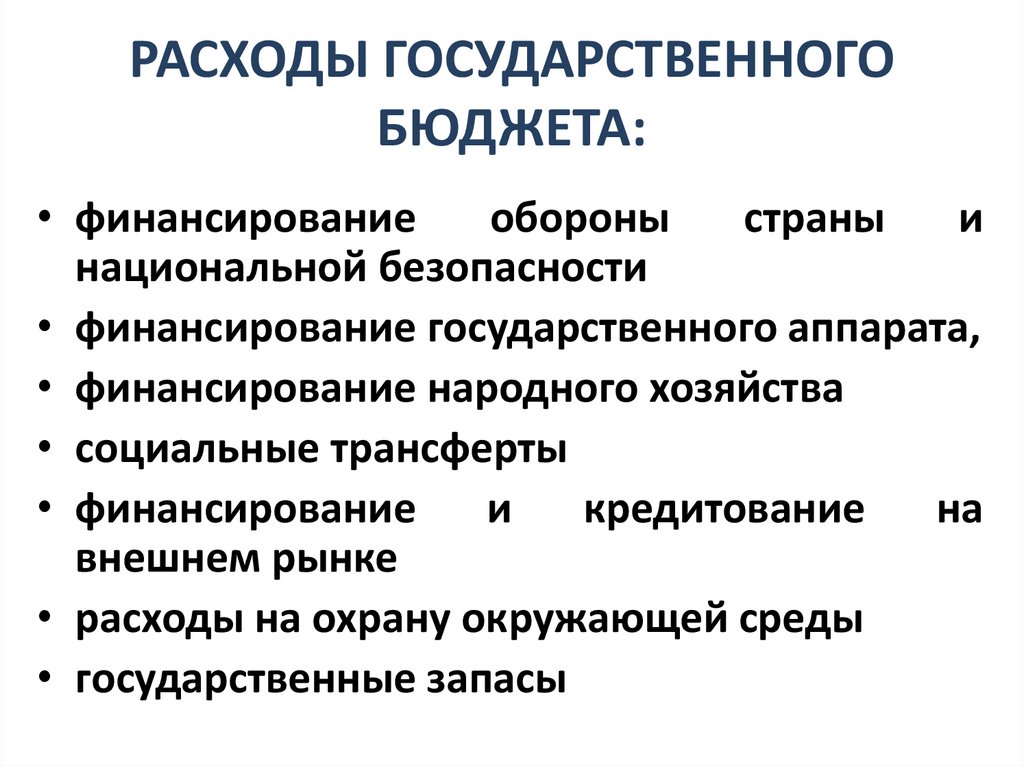

РАСХОДЫ ГОСУДАРСТВЕННОГОБЮДЖЕТА:

• финансирование

обороны

страны

и

национальной безопасности

• финансирование государственного аппарата,

• финансирование народного хозяйства

• социальные трансферты

• финансирование

и

кредитование

на

внешнем рынке

• расходы на охрану окружающей среды

• государственные запасы

100.

Для своих внутренних и внешнихфункций государство присваивает часть

национального дохода.

Использование налогов в качестве

инструмента воздействия на экономику

имеет длительную историю.

Первый денежный поголовный налог на

граждан был введён в Римской империи

во II веке.

101.

НАЛОГИ- обязательные платежи, взимаемые

государством с юридических и

физических лиц с целью

удовлетворения общественных

потребностей

102.

Налоговые изъятияпредставляют собой заранее

определённую и установленную в

законодательном порядке часть чистого

дохода самостоятельно хозяйствующего

субъекта, которую последний передаёт

в пользу общества

103.

Законодательно закреплённаясовокупность налогов, принципов их

построения и способов взимания

образует налоговую систему.

Налоговая система по своей сути не

статична, а динамична, поскольку

меняется экономическая конъюнктура,

цели и задачи экономического роста.

104.

НАЛОГИПОШЛИНЫ

НАЛОГОВАЯ

СИСТЕМА

ФОРМЫ

НАЛОГОВОГО

КОНТРОЛЯ

МЕТОДЫ

ОТВЕТСТВЕННОСТЬ

участников

налоговых

правоотношений

ПРАВИЛА

105.

РЕГУЛИРУЮЩАЯФИСКАЛЬНАЯ

ФУНКЦИИ

налоговой

системы

РАСПРЕДЕЛИ-

КОНТРОЛЬНО

ТЕЛЬНАЯ

-УЧЁТНАЯ

106.

ФАКТОРЫ, ВЛИЯЮЩИЕ НА СТРУКТУРУНАЛОГОВОЙ СИСТЕМЫ:

уровень экономического развития страны

общественно-экономическое устройство

(сочетание рынка и государства)

господствующая в обществе экономическая

доктрина, которая определяет роль

налоговой системы (нейтральность или

активное вмешательство в экономику

страны)

государственное устройство (федеративное

или унитарное государство)

107.

Адам Смит в работе «Исследование оприроде и причинах богатства народов»

(1776 г.)

сформулировал четыре принципа

построения налоговой системы, которые

стали классическими:

108.

ПРИНЦИПСПРАВЕДЛИВОСТИ

• каждый должен участвовать в поддержке

государства соразмерно своему доходу,

который он получает под охраной

государства

ПРИНЦИП

ОПРЕДЕЛЁННОСТИ

• налог должен быть точно определён, а не

произволен. Время его уплаты, способ и размер

уплачиваемого налога должны быть ясны и

известны как самому плательщику, так и всякому

другому

ПРИНЦИП

УДОБСТВА

• налог должен взиматься в такое время и таким

способом, которые представляют наибольшие

удобства для плательщиков, т.е. существует

необходимость устранения формальностей и

упрощение акта уплаты налогов

ПРИНЦИП

ЭКОНОМИЧНОСТИ

• в бюджет должна поступать сумма, соразмерная

той, которую платит налогоплательщик, т.е. сбор

налогов должен производиться при минимальных

издержках

109.

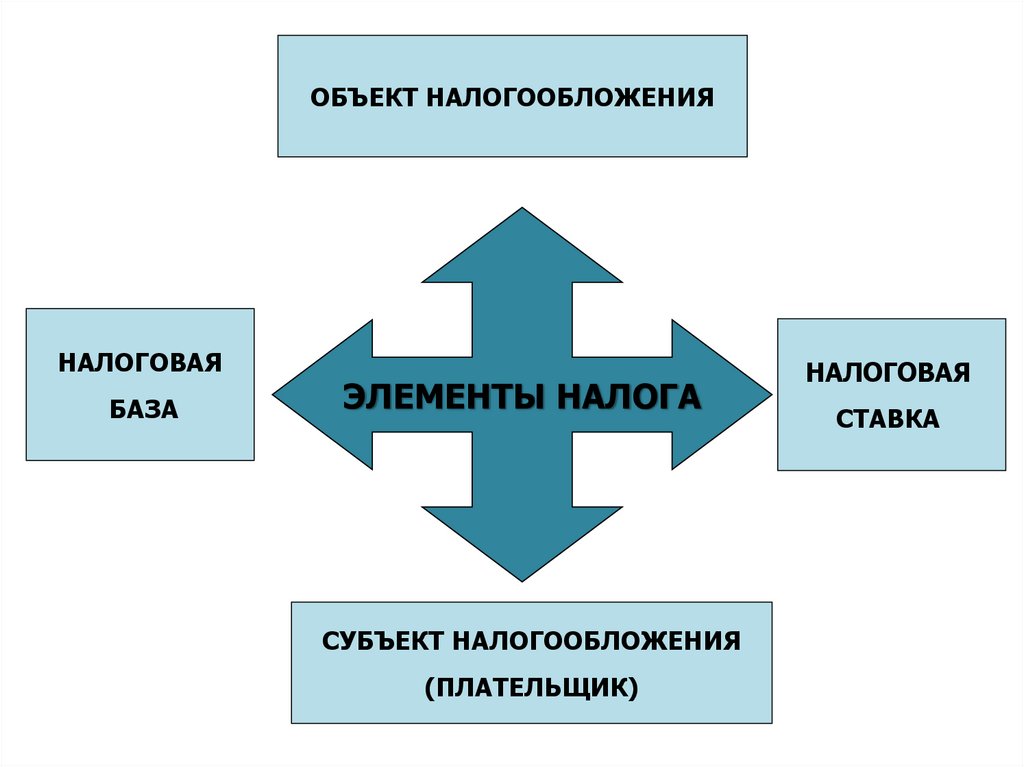

ОБЪЕКТ НАЛОГООБЛОЖЕНИЯНАЛОГОВАЯ

БАЗА

ЭЛЕМЕНТЫ НАЛОГА

СУБЪЕКТ НАЛОГООБЛОЖЕНИЯ

(ПЛАТЕЛЬЩИК)

НАЛОГОВАЯ

СТАВКА

110.

ПЛАТЕЛЬЩИК• организации или физические лица, на которые возложена

обязанность уплачивать налоги

ОБЪЕКТ НАЛОГООБЛОЖЕНИЯ

• обстоятельства, с наличием которых возникает налоговое

обязательство

НАЛОГОВАЯ БАЗА

• стоимостная, физическая или иная характеристика объекта

налогообложения

НАЛОГОВАЯ СТАВКА

• величина налоговых отчислений на единицу измерения

налоговой базы

111.

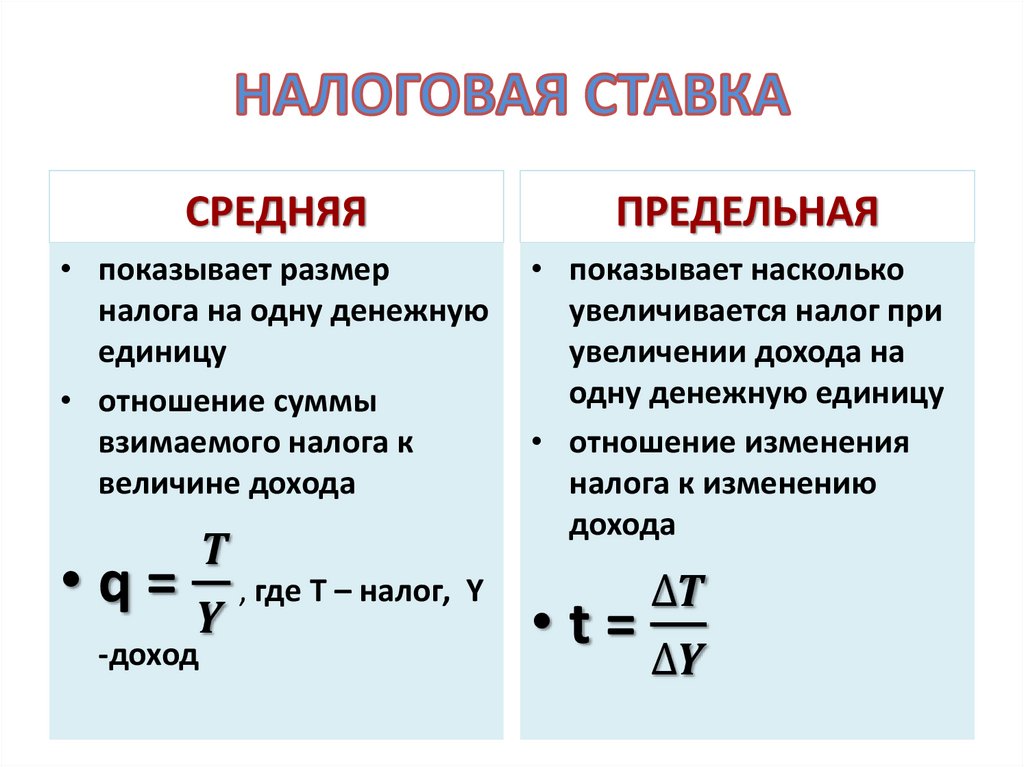

СРЕДНЯЯПРЕДЕЛЬНАЯ

• показывает размер

налога на одну денежную

единицу

• отношение суммы

взимаемого налога к

величине дохода

• показывает насколько

увеличивается налог при

увеличении дохода на

одну денежную единицу

• отношение изменения

налога к изменению

дохода