Математика

МатематикаПохожие презентации:

")

Красота и последовательность задачи ЕГЭ №16 по математике

1.

МБОУ «СМОЛЕНСКАЯ СОШ № 2»КРАСОТА И ПОСЛЕДОВАТЕЛЬНОСТЬ ЗАДАЧИ ЕГЭ №16 ПО

МАТЕМАТИКЕ

ВЫПОЛНИЛ: ШИТОВ МИХАИЛ

10КЛАСС

РУКОВОДИТЕЛЬ: ЛЕВАШОВА Л..А.,

УЧИТЕЛЬ МАТЕМАТИКИ

2024 ГОД

2.

Цель моего проекта: Почувствовать красоту, практическуюзначимость, увидеть последовательность и закономерность задачи №16

ЕГЭ по математике.

Задачи:

1. Найти, изучить и обработать информацию о задачи №16 ЕГЭ по

математике;

2. Провести классификацию всех задач;

3. Разработать алгоритм решения задач на вклады и кредиты;

4. Создать дидактическое пособие по математике по теме «Прототипы

задачи №16 ЕГЭ по математике и их решения» для учащихся.

Гипотеза: решение задачи №16 ЕГЭ по математике – это решение

задач на простые и сложные проценты.

Объект исследования: математика, как наука.

Предмет исследования: алгоритм решения задач.

3.

Задачи на кредиты.1.

Нахождение количества лет выплаты кредит.

Задача: 1 января 2022 года фермер Тарас Павлович взял в банке 1,1 млн

рублей в кредит для покупки КРС. Схема выплаты кредита следующая

— 1 числа каждого следующего месяца банк начисляет 2 процента на

оставшуюся сумму долга (то есть увеличивает долг на 2%), затем Тарас

Павлович переводит в банк платёж. На какое минимальное количество

месяцев Тарас Павлович может взять кредит, чтобы ежемесячные

выплаты были не более 220 тыс. рублей?

Решение.

Ясно, что чем больше месячные выплаты, тем быстрее будет выплачен

долг. Значит, срок кредита будет минимален в том случае, когда выплаты

составляют 220 тыс. рублей. Составим таблицу, в первом столбце

которой будем указывать долг на первое число месяца, а во втором —

долг в том же месяце, но уже после выплаты. Для упрощения расчётов

будем сохранять только два знака после запятой, представляя суммы

долга в тыс. рублей.

4.

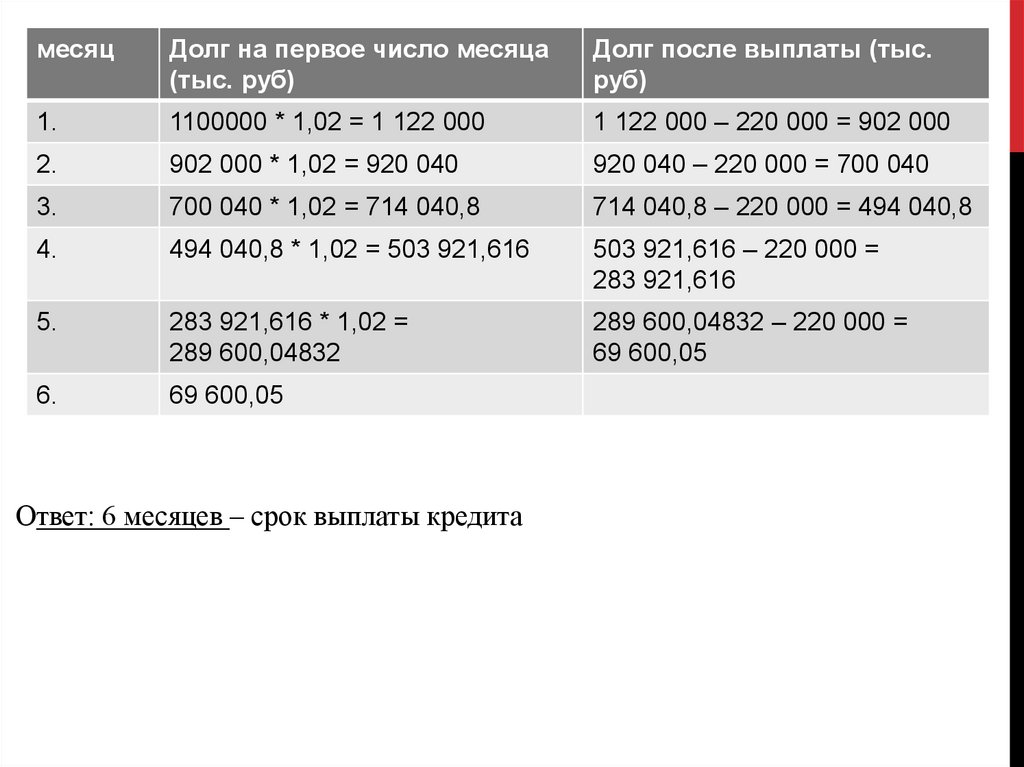

месяцДолг на первое число месяца

(тыс. руб)

Долг после выплаты (тыс.

руб)

1.

1100000 * 1,02 = 1 122 000

1 122 000 – 220 000 = 902 000

2.

902 000 * 1,02 = 920 040

920 040 – 220 000 = 700 040

3.

700 040 * 1,02 = 714 040,8

714 040,8 – 220 000 = 494 040,8

4.

494 040,8 * 1,02 = 503 921,616

503 921,616 – 220 000 =

283 921,616

5.

283 921,616 * 1,02 =

289 600,04832

289 600,04832 – 220 000 =

69 600,05

6.

69 600,05

Ответ: 6 месяцев – срок выплаты кредита

5.

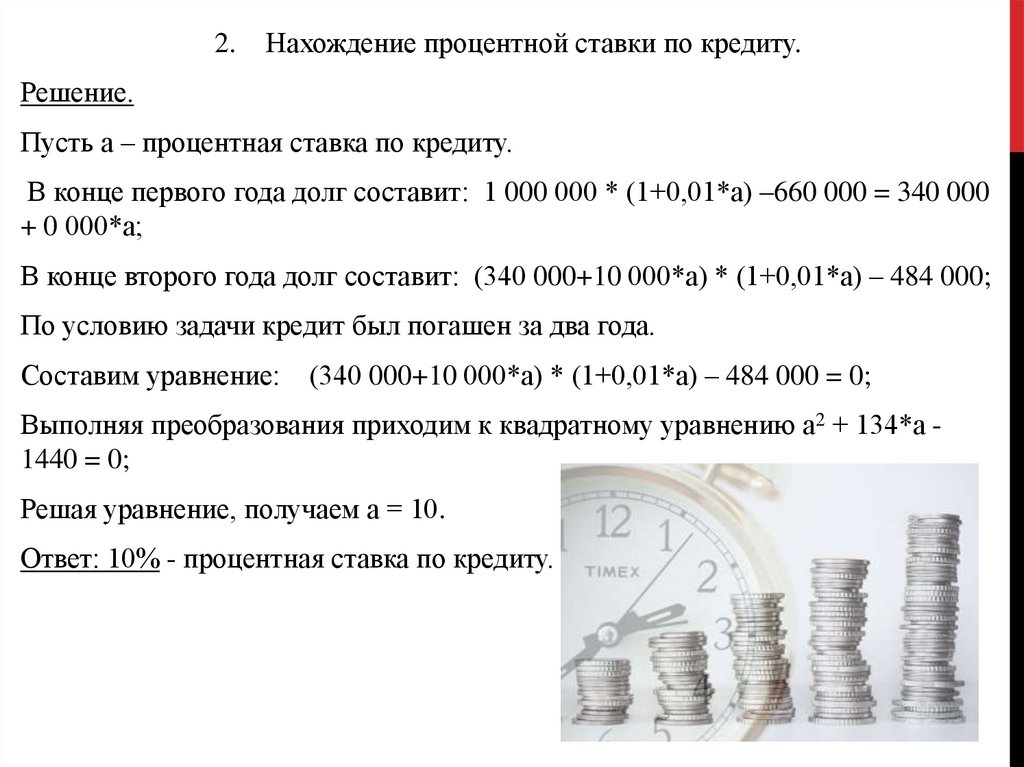

2.Нахождение процентной ставки по кредиту.

Решение.

Пусть а – процентная ставка по кредиту.

В конце первого года долг составит: 1 000 000 * (1+0,01*а) –660 000 = 340 000

+ 0 000*а;

В конце второго года долг составит: (340 000+10 000*а) * (1+0,01*а) – 484 000;

По условию задачи кредит был погашен за два года.

Составим уравнение:

(340 000+10 000*а) * (1+0,01*а) – 484 000 = 0;

Выполняя преобразования приходим к квадратному уравнению а2 + 134*а 1440 = 0;

Решая уравнение, получаем а = 10.

Ответ: 10% - процентная ставка по кредиту.

6.

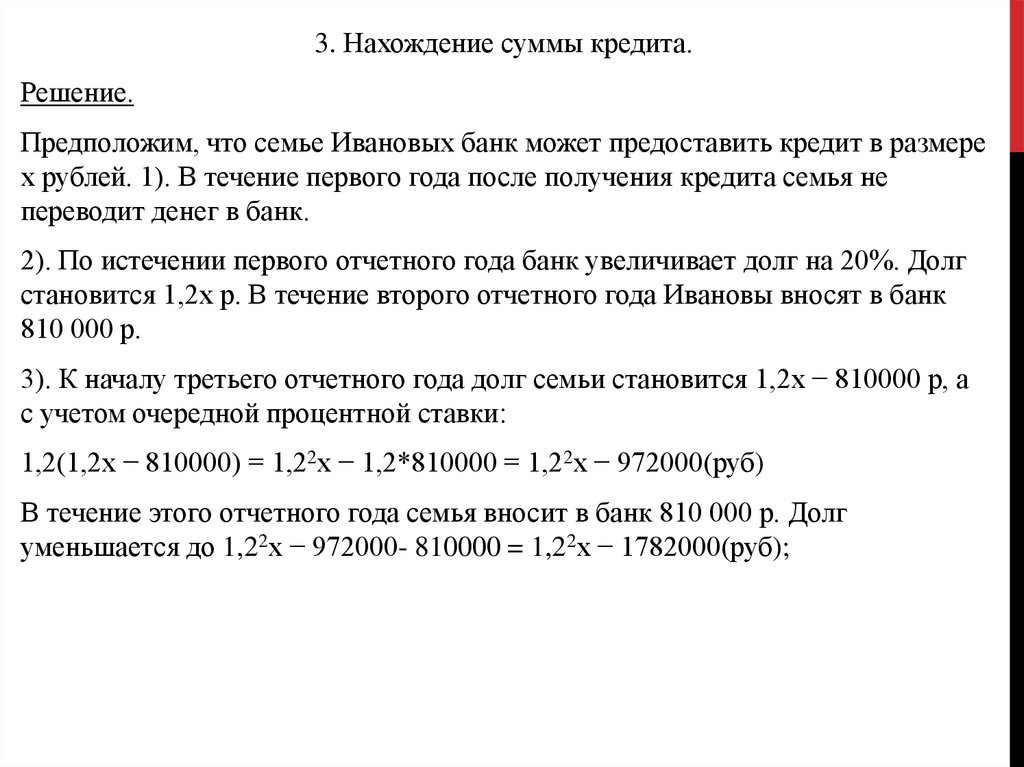

3. Нахождение суммы кредита.Решение.

Предположим, что семье Ивановых банк может предоставить кредит в размере

х рублей. 1). В течение первого года после получения кредита семья не

переводит денег в банк.

2). По истечении первого отчетного года банк увеличивает долг на 20%. Долг

становится 1,2х р. В течение второго отчетного года Ивановы вносят в банк

810 000 р.

3). К началу третьего отчетного года долг семьи становится 1,2х − 810000 р, а

с учетом очередной процентной ставки:

1,2(1,2х − 810000) = 1,22х − 1,2*810000 = 1,22х − 972000(руб)

В течение этого отчетного года семья вносит в банк 810 000 р. Долг

уменьшается до 1,22х − 972000- 810000 = 1,22х − 1782000(руб);

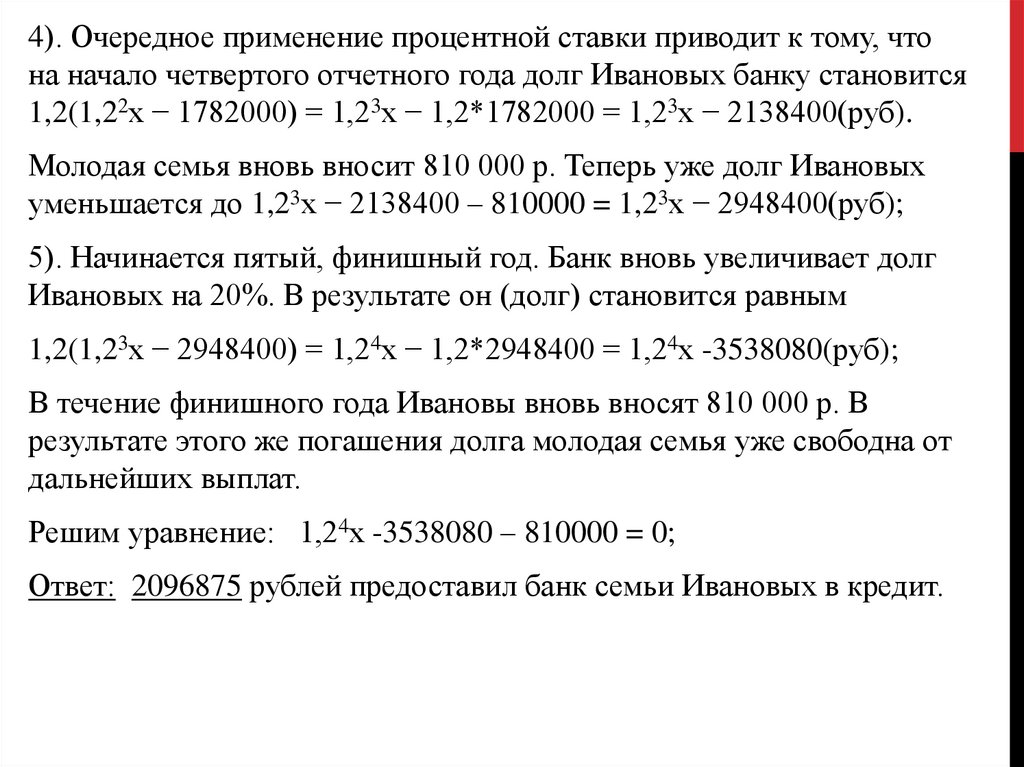

7.

4). Очередное применение процентной ставки приводит к тому, чтона начало четвертого отчетного года долг Ивановых банку становится

1,2(1,22х − 1782000) = 1,23х − 1,2*1782000 = 1,23х − 2138400(руб).

Молодая семья вновь вносит 810 000 р. Теперь уже долг Ивановых

уменьшается до 1,23х − 2138400 – 810000 = 1,23х − 2948400(руб);

5). Начинается пятый, финишный год. Банк вновь увеличивает долг

Ивановых на 20%. В результате он (долг) становится равным

1,2(1,23х − 2948400) = 1,24х − 1,2*2948400 = 1,24х -3538080(руб);

В течение финишного года Ивановы вновь вносят 810 000 р. В

результате этого же погашения долга молодая семья уже свободна от

дальнейших выплат.

Решим уравнение: 1,24х -3538080 – 810000 = 0;

Ответ: 2096875 рублей предоставил банк семьи Ивановых в кредит.

8.

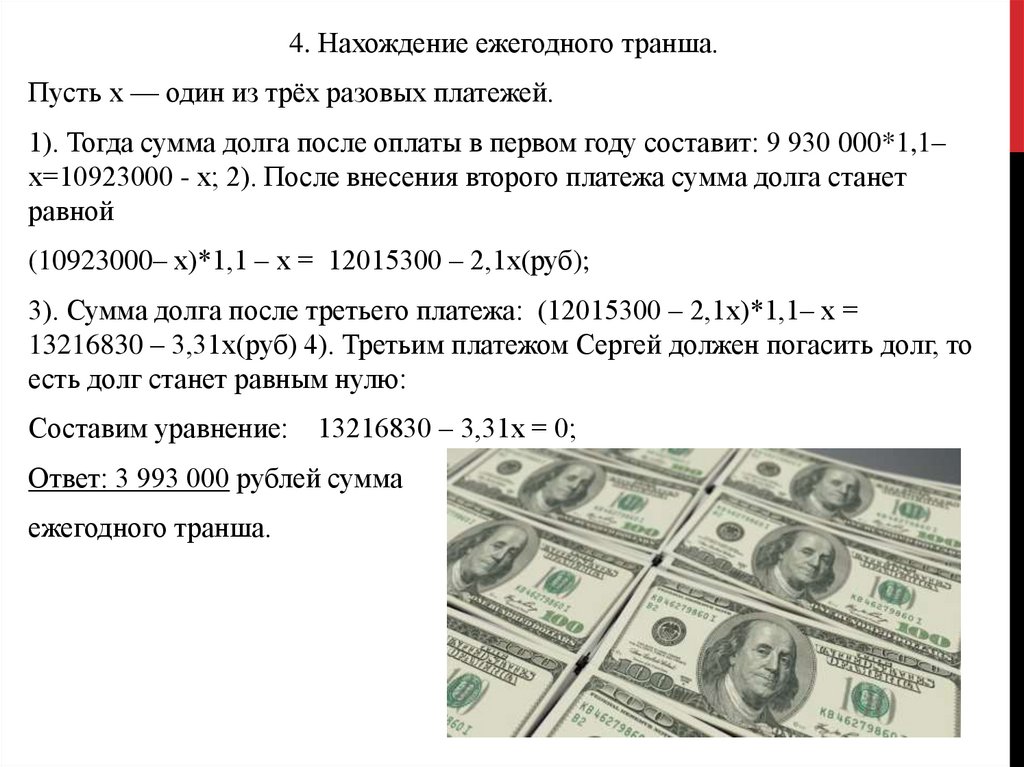

4. Нахождение ежегодного транша.Пусть х — один из трёх разовых платежей.

1). Тогда сумма долга после оплаты в первом году составит: 9 930 000*1,1–

х=10923000 - х; 2). После внесения второго платежа сумма долга станет

равной

(10923000– х)*1,1 – х = 12015300 – 2,1х(руб);

3). Сумма долга после третьего платежа: (12015300 – 2,1х)*1,1– х =

13216830 – 3,31х(руб) 4). Третьим платежом Сергей должен погасить долг, то

есть долг станет равным нулю:

Составим уравнение: 13216830 – 3,31х = 0;

Ответ: 3 993 000 рублей сумма

ежегодного транша.

9.

Другие типы задач, новые подходы к решению задачи №16.Задачи решения бытовых ситуаций.

Решение.

1. Алгебраический подход.

Пусть плата за коммунальные услуги и электричество составляет х руб. в

месяц, а за телефон — у руб.

Если плата и за коммунальные услуги, и за электричество подорожают на

50%, эта часть оплаты составит 1,5x руб, что повлечет увеличение общей

суммы платежа на 45%. Тогда будет иметь место уравнение: 1,5х + у

=1,45(х + у), х + у = 10у, откуда

Итак, на телефон приходится 1/10 часть от общей суммы платежа, а это

составляет 10%.

10.

2. Арифметика помогает алгебре.Если все три вида предоставляемых услуг подорожает на 50%, то общая

сумма платежа увеличится на 50%. Но из-за того, что платеж за услуги

телефонии останется неизменным, общая сумма платежа после

подорожания по остальным двум видам услуг будет на 5% меньше (50 − 35

− 10). И эти (5%) — доля телефонии в числе 50% оплаты за все услуги.

Итак, доля телефона составляет 1/10 часть (5 : 50) общей суммы платежа, т.

е. 10% от общей суммы.

Ответ: 10% общей оплаты приходится на телефон.

11.

В заключении можно сказать: несмотря на то, что сведения о задачи №16очень противоречивы и нет полной подборки материала для решения этой

задачи, мне удалось сделать для себя некоторые выводы:

∙Задача №16 – в основном это задача на проценты;

∙Можно отдельно выделить группу задач на кредиты и вклады, подходы к

решению которых можно классифицировать как задачи на:

- Нахождение количества лет выплаты кредита;

- Нахождение процентной ставки по кредиту;

- Нахождение суммы кредита;

- Нахождение ежегодного транша;

∙Задачи на вычисления вклада и процентной ставки по кредиту можно

решать пошагово, а можно рационально: по формулам;