Экономика

ЭкономикаПохожие презентации:

")

экономические зоны")

")

Офшоры как особые территории в мировой экономике

1.

Тема: «Офшоры как особыетерритории в мировой

экономике»

Команда: Федорец, Хурамшина, Гусев, Грачёв, Черезов, Борисенков

2.

Цель: исследовать современное состояние иособенности функционирования офшорных

зон, провести их анализ, обобщить

информацию.

Проект без сомнения является актуальным,

так как офшорные зоны стремительно

развиваются и они активно используются

многими предпринимателями.

3.

Задачи:1) Изучить историю формирования офшорных зон и

выявить факторы, способствующие этому.

2) С использованием сайта ЦБ РФ выяснить, какие

офшорные зоны существуют и к каким группам

относятся, анализировать список офшорных зон.

3) Составить классификацию офшорных зон.

4) Выявить условия, способствующие формированию

офшорных компаний.

5) Рассмотреть преимущества для создателей

офшорных зон и тех, кто ими пользуется.

6) Охарактеризовать риск в обращении к компаниям в

офшорных зонах, возможные преступления на данных

территориях.

7) Оформить презентацию, сделать сайт и

подготовиться к выступлению.

4.

Проблема заключается в том, что информация обофшорных зонах не систематизирована, а это

соответственно размывает понятие об офшорных

зонах даже для людей, разбирающихся в экономике,

что может привести к негативным последствиям

5.

Гипотеза:офшорные зоны привлекают множество предпринимателей с

разных точек мира, они не потеряют своей актуальности в

ближайшем будущем, если урегулировать офшорные зоны и

борьбу с их негативными последствиями, а также найти баланс

между использованием офшорных зон в целях развития

экономики и предотвращением злоупотреблений

6.

Офшорные зоны - государства или территории с низкой налоговойнагрузкой, расширенной банковской и корпоративной тайной или не

предоставляющие российским налоговым органам финансовую

информацию

7.

История (Древнее время)-Еще в Древней Греции купцы, дабы избежать уплаты

налогов, старались вести торговлю не в Афинах, а на

небольших близлежащих островах, где в принципе

отсутствовало налогообложение

-Афины, по сути, являлись «офшором наизнанку»

-В первую очередь удовлетворялись интересы

торговцев, которым было выгодно использовать

преимущества автономии для развития своего

бизнеса.

8.

История (Средние века)- Более приближенными к идее офшора представляются

средневековые ярмарки, появившиеся в XII в. и занявшие

прочное место в европейской торговле к XV в.

- Именно ярмарки с определенной долей уверенности можно

относить к прообразам офшорных центров.

- В конце Средних веков торговым компаниям,

пользовавшимся существенными привилегиями государством

предоставлялось право на определенной территории хранить

и даже реализовывать товары беспошлинно при условии

уплаты фиксированного сбора.

Интересы были связаны с льготным статусом в вопросах

беспошлинности и освобождения от налогов для

иностранных купцов и торговых компаний.

9.

История (Новое время)-Доминионы и некоторые колонии устанавливали у себя

собственные, более льготные режимы ведения

предпринимательской деятельности, нежели

существовавшие в Англии.

-В странах континентальной Европы также появились

такие налоговые оазисы, как Люксембург, Лихтенштейн и

др.

-Именно в XX в. произошел качественный скачок в

развитии офшорного бизнеса развитии, бурный рост,

особенно в послевоенные годы.

-В этом были заинтересованы предприниматели и

компании, которые использовали офшорные территории

для минимизации налоговой нагрузки, защиты активов и

конфиденциальности данных.

10.

Признаки классификации офшорных зон1) По уровню налогообложения

2) По уровню риска

3) По регионам мира

11.

Классификация современных офшорных зон(по уровню налогообложения)

1) Страны с умеренным налогообложением

2) Налоговые гавани (классические офшоры)

3) Налоговые оазисы

12.

Официальная классификация (по уровню риска)К первой относятся государства с законодательством, отвечающим международным стандартам, и

высоким уровнем финансового контроля. Это острова Гернси, Джерси, Сарк, Мэн, а также Ирландия,

Мальта, Гонконг, Швейцария, Сингапур и Черногория.

Ко второй группе Банк России отнес большинство «классических» офшоров: Антигуа и Барбуда, Багамы,

Барбадос, Бахрейн, Белиз, Гренада, Содружество Доминики, Коста-Рика, Монако и др., а также ряд

зависимых от Великобритании территорий: Ангилья, Бермуды, Британские Виргинские острова,

Гибралтар, Каймановы острова. В этот же список внесены два штата Северной Америки – Вайоминг и

Делавэр.

В третью группу включены такие страны, как Андорра, Анжуан, Аруба, Вануату, Либерия,

Лихтенштейн, Маршалловы острова, Науру.

13.

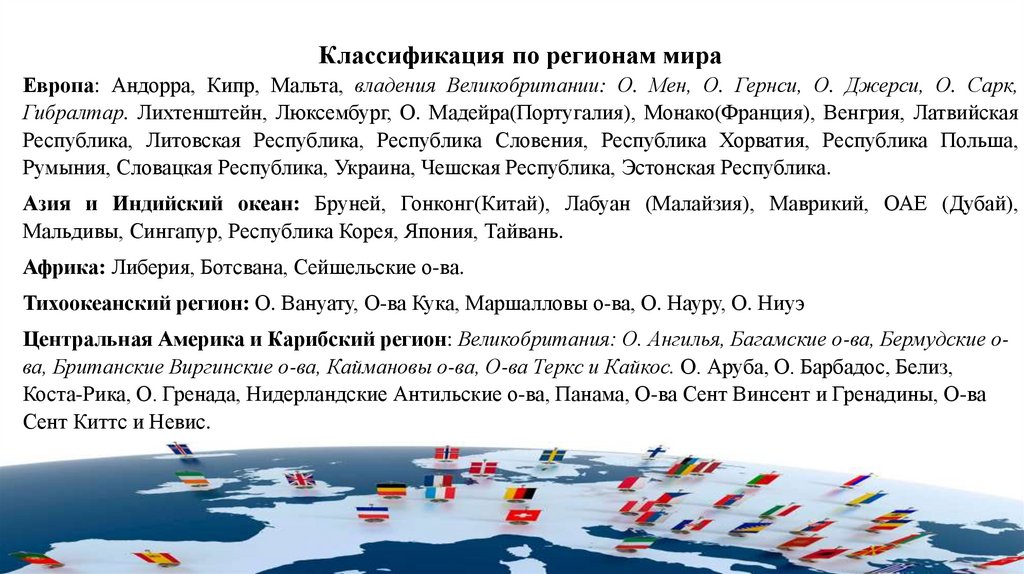

Классификация по регионам мираЕвропа: Андорра, Кипр, Мальта, владения Великобритании: О. Мен, О. Гернси, О. Джерси, О. Сарк,

Гибралтар. Лихтенштейн, Люксембург, О. Мадейра(Португалия), Монако(Франция), Венгрия, Латвийская

Республика, Литовская Республика, Республика Словения, Республика Хорватия, Республика Польша,

Румыния, Словацкая Республика, Украина, Чешская Республика, Эстонская Республика.

Азия и Индийский океан: Бруней, Гонконг(Китай), Лабуан (Малайзия), Маврикий, ОАЕ (Дубай),

Мальдивы, Сингапур, Республика Корея, Япония, Тайвань.

Африка: Либерия, Ботсвана, Сейшельские о-ва.

Тихоокеанский регион: О. Вануату, О-ва Кука, Маршалловы о-ва, О. Науру, О. Ниуэ

Центральная Америка и Карибский регион: Великобритания: О. Ангилья, Багамские о-ва, Бермудские ова, Британские Виргинские о-ва, Каймановы о-ва, О-ва Теркс и Кайкос. О. Аруба, О. Барбадос, Белиз,

Коста-Рика, О. Гренада, Нидерландские Антильские о-ва, Панама, О-ва Сент Винсент и Гренадины, О-ва

Сент Киттс и Невис.

14.

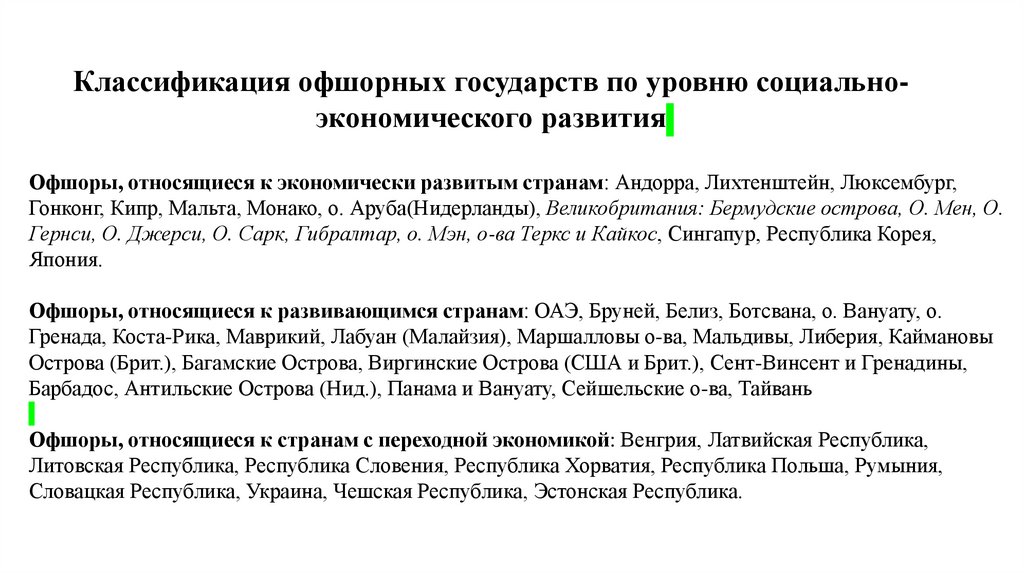

Классификация офшорных государств по уровню социальноэкономического развитияОфшоры, относящиеся к экономически развитым странам: Андорра, Лихтенштейн, Люксембург,

Гонконг, Кипр, Мальта, Монако, о. Аруба(Нидерланды), Великобритания: Бермудские острова, О. Мен, О.

Гернси, О. Джерси, О. Сарк, Гибралтар, о. Мэн, о-ва Теркс и Кайкос, Сингапур, Республика Корея,

Япония.

Офшоры, относящиеся к развивающимся странам: ОАЭ, Бруней, Белиз, Ботсвана, о. Вануату, о.

Гренада, Коста-Рика, Маврикий, Лабуан (Малайзия), Маршалловы о-ва, Мальдивы, Либерия, Каймановы

Острова (Брит.), Багамские Острова, Виргинские Острова (США и Брит.), Сент-Винсент и Гренадины,

Барбадос, Антильские Острова (Нид.), Панама и Вануату, Сейшельские о-ва, Тайвань

Офшоры, относящиеся к странам с переходной экономикой: Венгрия, Латвийская Республика,

Литовская Республика, Республика Словения, Республика Хорватия, Республика Польша, Румыния,

Словацкая Республика, Украина, Чешская Республика, Эстонская Республика.

15.

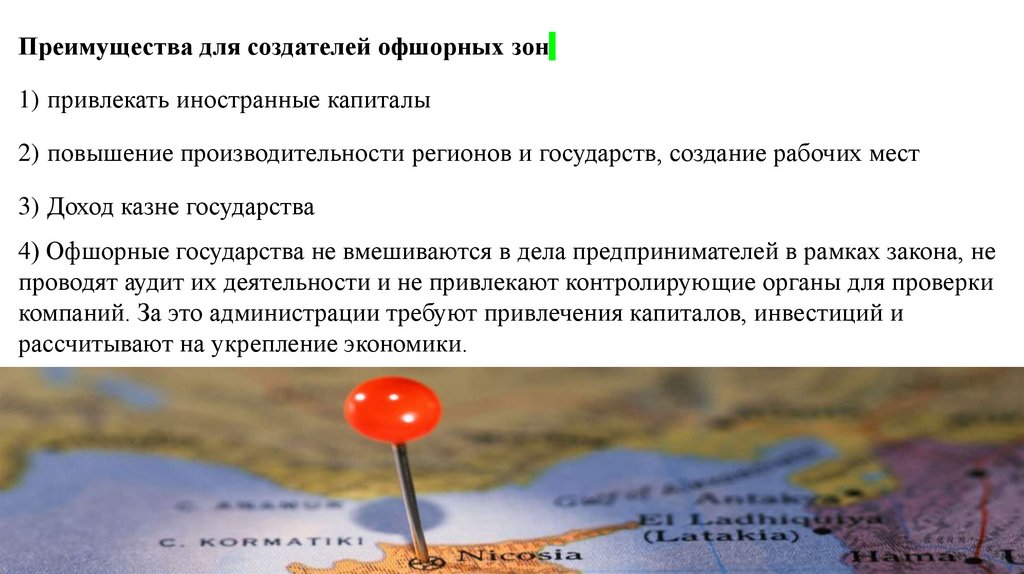

Преимущества для создателей офшорных зон1) привлекать иностранные капиталы

2) повышение производительности регионов и государств, создание рабочих мест

3) Доход казне государства

4) Офшорные государства не вмешиваются в дела предпринимателей в рамках закона, не

проводят аудит их деятельности и не привлекают контролирующие органы для проверки

компаний. За это администрации требуют привлечения капиталов, инвестиций и

рассчитывают на укрепление экономики.

16.

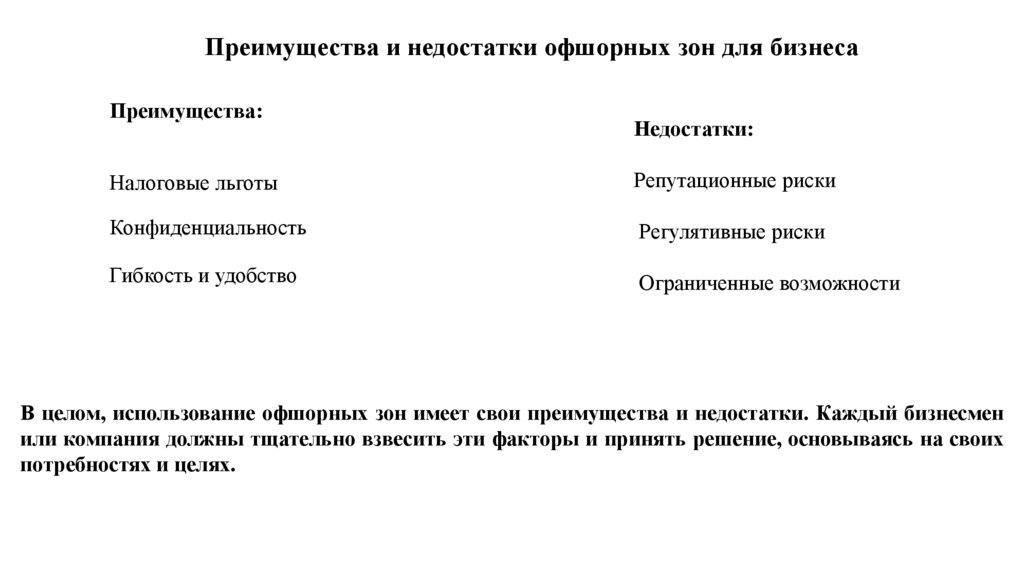

Преимущества и недостатки офшорных зон для бизнесаПреимущества:

Недостатки:

Налоговые льготы

Репутационные риски

Конфиденциальность

Регулятивные риски

Гибкость и удобство

Ограниченные возможности

В целом, использование офшорных зон имеет свои преимущества и недостатки. Каждый бизнесмен

или компания должны тщательно взвесить эти факторы и принять решение, основываясь на своих

потребностях и целях.

17.

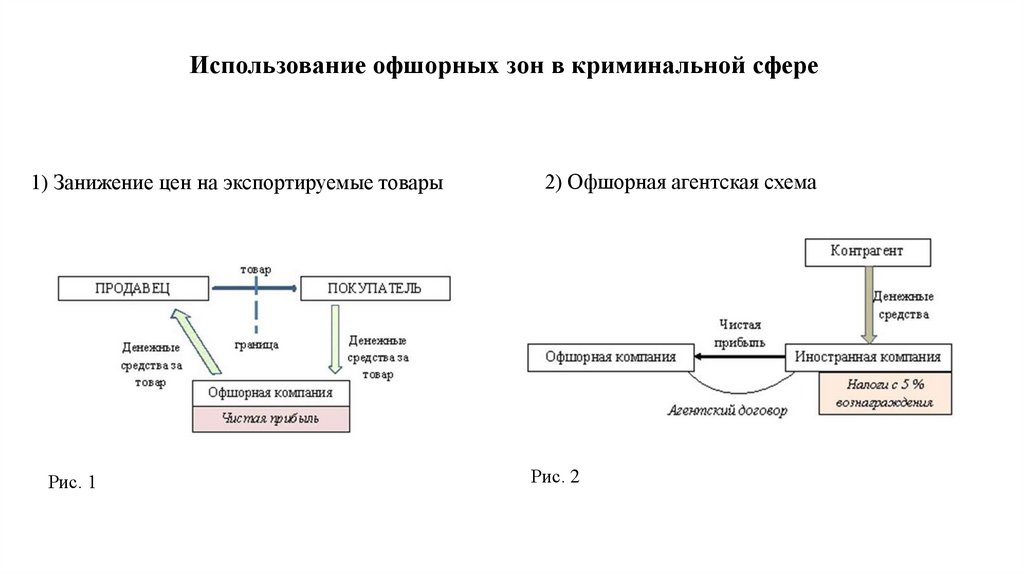

Использование офшорных зон в криминальной сфере1) Занижение цен на экспортируемые товары

Рис. 1

2) Офшорная агентская схема

Рис. 2

18.

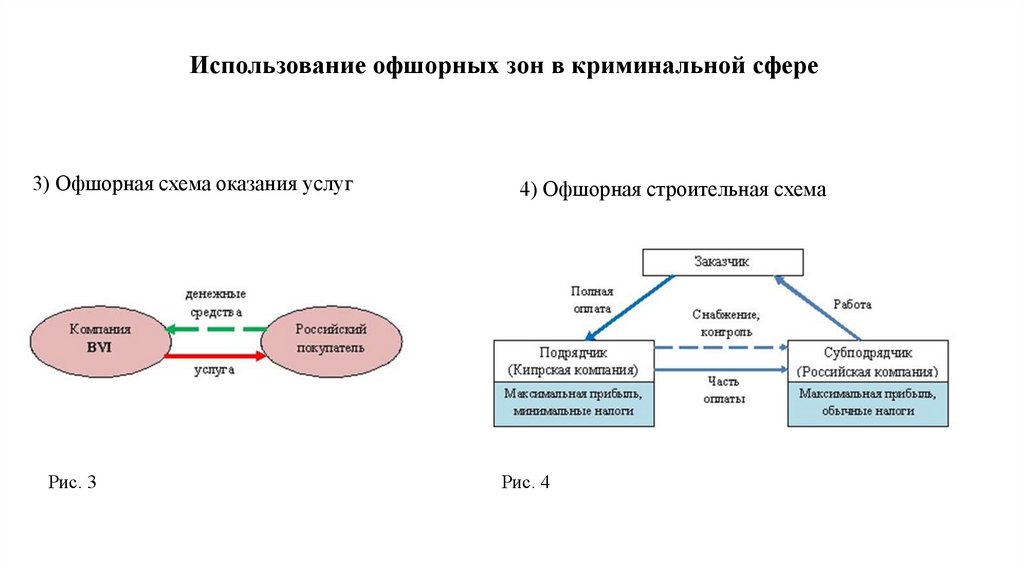

Использование офшорных зон в криминальной сфере3) Офшорная схема оказания услуг

Рис. 3

4) Офшорная строительная схема

Рис. 4

19.

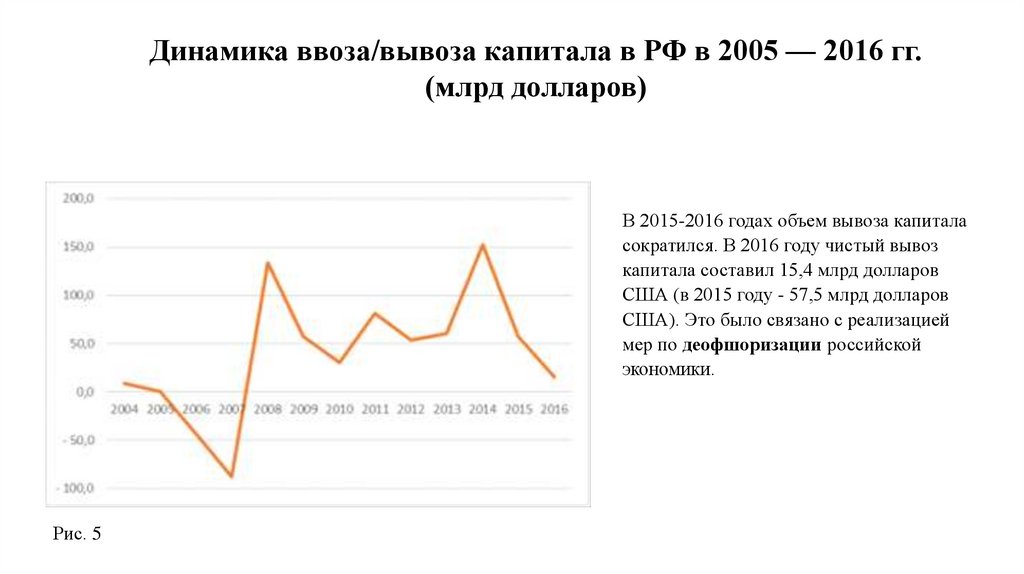

Динамика ввоза/вывоза капитала в РФ в 2005 — 2016 гг.(млрд долларов)

В 2015-2016 годах объем вывоза капитала

сократился. В 2016 году чистый вывоз

капитала составил 15,4 млрд долларов

США (в 2015 году - 57,5 млрд долларов

США). Это было связано с реализацией

мер по деофшоризации российской

экономики.

Рис. 5

20.

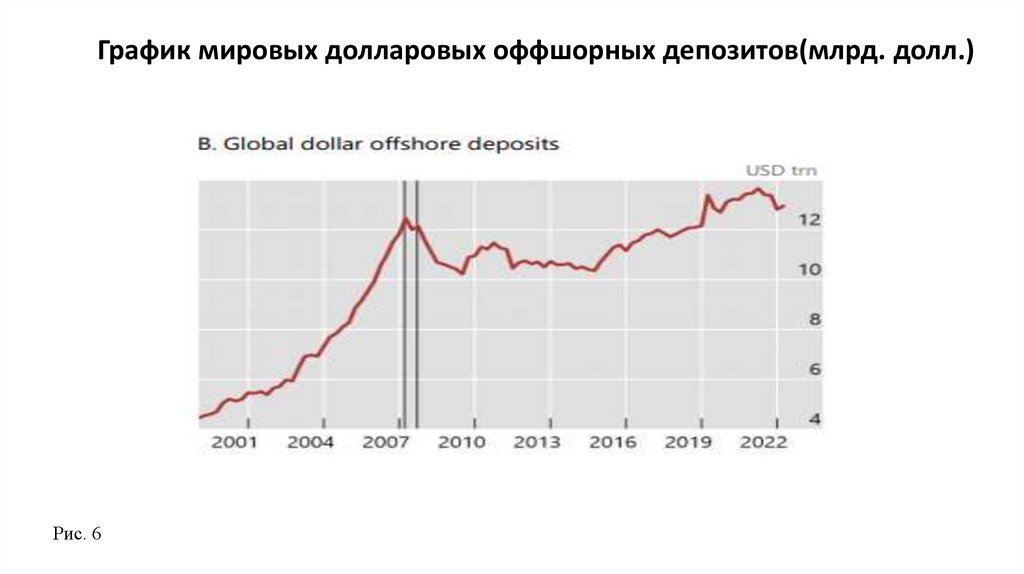

График мировых долларовых оффшорных депозитов(млрд. долл.)Рис. 6

21.

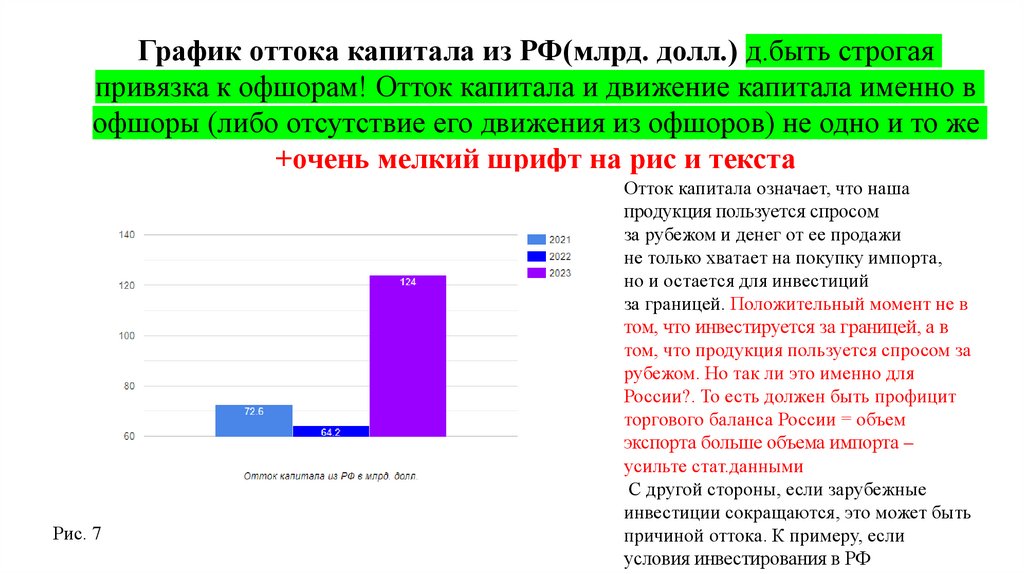

График оттока капитала из РФ(млрд. долл.) д.быть строгаяпривязка к офшорам! Отток капитала и движение капитала именно в

офшоры (либо отсутствие его движения из офшоров) не одно и то же

+очень мелкий шрифт на рис и текста

Рис. 7

Отток капитала означает, что наша

продукция пользуется спросом

за рубежом и денег от ее продажи

не только хватает на покупку импорта,

но и остается для инвестиций

за границей. Положительный момент не в

том, что инвестируется за границей, а в

том, что продукция пользуется спросом за

рубежом. Но так ли это именно для

России?. То есть должен быть профицит

торгового баланса России = объем

экспорта больше объема импорта –

усильте стат.данными

С другой стороны, если зарубежные

инвестиции сокращаются, это может быть

причиной оттока. К примеру, если

условия инвестирования в РФ

22.

Отрасли экономики, формировавшие спрос на теневыефинансовые услуги (%)

Причинами наличия теневой экономики

является тяжесть налоговой нагрузки и

значительные масштабы гос. сектора в

экономике. переформулировать причины

Рис. 8

23.

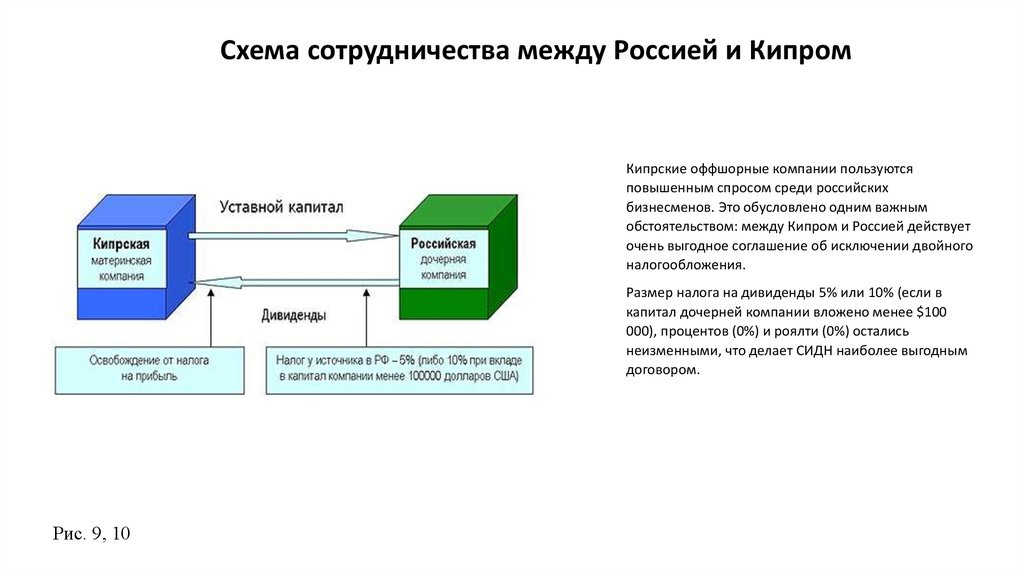

Схема сотрудничества между Россией и КипромКипрские оффшорные компании пользуются

повышенным спросом среди российских

бизнесменов. Это обусловлено одним важным

обстоятельством: между Кипром и Россией действует

очень выгодное соглашение об исключении двойного

налогообложения.

Размер налога на дивиденды 5% или 10% (если в

капитал дочерней компании вложено менее $100

000), процентов (0%) и роялти (0%) остались

неизменными, что делает СИДН наиболее выгодным

договором.

Рис. 9, 10

24.

ВыводыОфшоры могут быть полезны компаниям для ведения бизнеса за границей, снижения

налоговой нагрузки и упрощения отчетности.

Однако всегда нужно быть осторожным по отношению к ненадежным офшорам, быть

предостереженным от опасности криминального влияния в офшорных зонах.

1) Изучили историю офшорных зон и выявили, что факторами их формирования были

интересы торговцев в отношении финансовой свободы.

2) Мы составили классификацию офшорных зон по 4 признакам, рассмотрели их

преимущества и недостатки как для создателей этих территорий, так и для предпринимателей.

3) Рассмотрели криминальную сторону офшорных зон.

4) Сделали аналитическую работу о деятельности ОЗ над офшорными зонами.

5) Структурировали полученную информацию в научно-исследовательской работе.