Право

ПравоПохожие презентации:

ОУ")

Особенности государственных муниципальных предприятий, основанных на праве хозяйственного ведения, налогообложение

1.

Особенности государственныхмуниципальных предприятий,

основанных на праве

хозяйственного ведения,

налогообложение

2.

Государственные муниципальные предприятия,основанные на праве хозяйственного ведения –

это предприятие, которое создается по решению

уполномоченных на то органа государственного

управления или органа местного

самоуправления.

3.

Статья 18. Распоряжение имуществомгосударственного или муниципального

предприятия

1. Государственное или муниципальное предприятие распоряжается движимым

имуществом, принадлежащим ему на праве хозяйственного ведения, самостоятельно, за

исключением случаев, установленных настоящим Федеральным законом, другими

федеральными законами и иными нормативными правовыми актами.

2. Государственное или муниципальное предприятие не вправе продавать принадлежащее

ему недвижимое имущество, сдавать его в аренду, отдавать в залог, вносить в качестве вклада

в уставный (складочный) капитал хозяйственного общества или товарищества или иным

способом распоряжаться таким имуществом без согласия собственника имущества

государственного или муниципального предприятия.

3. Движимым и недвижимым имуществом государственное или муниципальное предприятие

распоряжается только в пределах, не лишающих его возможности осуществлять

деятельность, цели, предмет, виды которой определены уставом такого предприятия. Сделки,

совершенные государственным или муниципальным предприятием с нарушением этого

требования, являются ничтожными.

4.

Учредительным документом такого предприятия являетсяустав, утверждаемый Правительством РФ.

Собственник-учредитель имеет право изъять: излишнее

имущество; неиспользуемое имущество; имущество,

используемое не по назначению.

5.

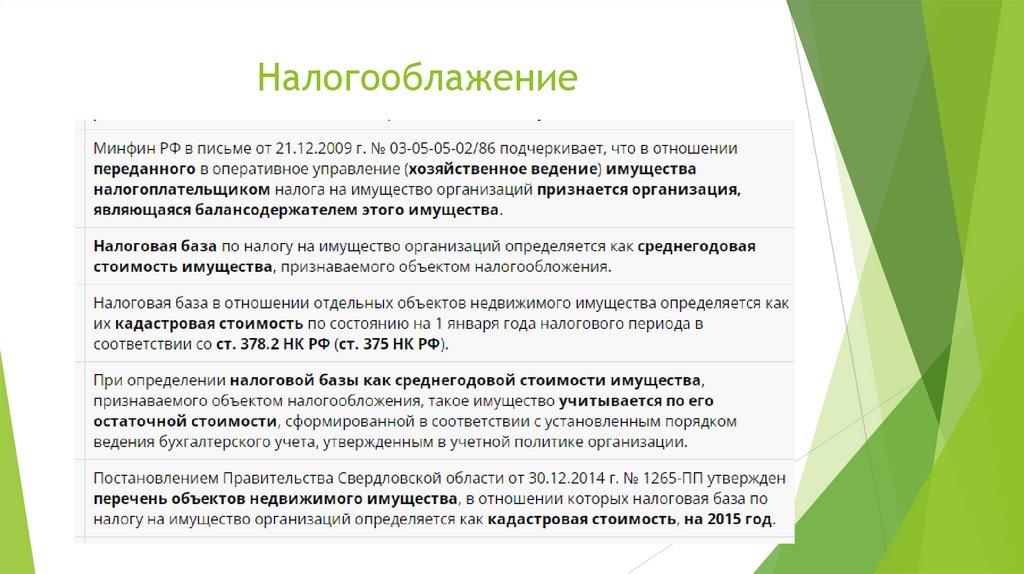

Налогооблажение6.

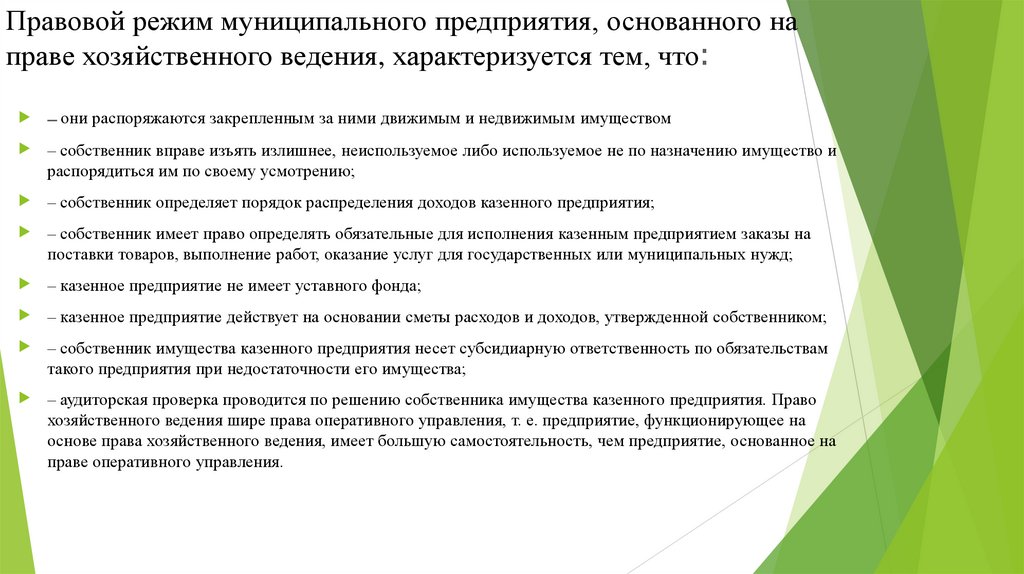

Правовой режим муниципального предприятия, основанного направе хозяйственного ведения, характеризуется тем, что:

– они распоряжаются закрепленным за ними движимым и недвижимым имуществом

– собственник вправе изъять излишнее, неиспользуемое либо используемое не по назначению имущество и

распорядиться им по своему усмотрению;

– собственник определяет порядок распределения доходов казенного предприятия;

– собственник имеет право определять обязательные для исполнения казенным предприятием заказы на

поставки товаров, выполнение работ, оказание услуг для государственных или муниципальных нужд;

– казенное предприятие не имеет уставного фонда;

– казенное предприятие действует на основании сметы расходов и доходов, утвержденной собственником;

– собственник имущества казенного предприятия несет субсидиарную ответственность по обязательствам

такого предприятия при недостаточности его имущества;

– аудиторская проверка проводится по решению собственника имущества казенного предприятия. Право

хозяйственного ведения шире права оперативного управления, т. е. предприятие, функционирующее на

основе права хозяйственного ведения, имеет большую самостоятельность, чем предприятие, основанное на

праве оперативного управления.

7.

Список источников:1. "Конституция Российской Федерации" (принята всенародным

голосованием

12.12.1993

с

изменениями,

одобренными

в

ходе

общероссийского голосования 01.07.2020)

2. Гражданский кодекс Российской Федерации (Часть первая) от 30

ноября 1994 г. № 51-ФЗ: по состоянию на 11 февраля 2013 г. // Консультант

Плюс [сайт].

3. Федеральный закон от 14.11.2002 N 161-ФЗ (ред. от 06.04.2024) "О

государственных и муниципальных унитарных предприятиях"

4. О бухгалтерском учете: федеральный закон от 6 декабря 2011 г.

№402-ФЗ // Консультант Плюс[сайт].

5. Налоговый кодекс Российской Федерации (НК РФ) 31 июля 1998

года N 146-ФЗ