Финансы

ФинансыПохожие презентации:

Учет денежных средств (лекция 8.7)

1.

Тема 8УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ

2.

Вопросы по теме:Учет кассовых операций.

Порядок открытия, переоформления и

закрытия счетов в банках.

Формы

безналичных

расчетов,

применяемые в Республике Беларусь

Документальное

оформление,

аналитический и синтетический учет

операций на расчетных, валютных,

специальных счетах в банках.

3.

Вопрос 2Порядок открытия,

переоформления и закрытия

счетов в банках

4.

Документы для открытия текущего(расчетного) счета

Заявление

на открытие

текущего

(расчетного) счета;

Копию

устава,

имеющего

штамп,

свидетельствующий

о

проведении

государственной регистрации;

Копию свидетельства о государственной

регистрации – для ИП;

Карточку

с

образцами

подписей

должностных лиц и оттиском печати.

5.

Вопрос 3Формы безналичных расчетов,

применяемые в Республике

Беларусь

6.

Безналичные расчетыРасчеты,

осуществляемые

без

использования наличных

денег,

посредством

перечисления денежных

средств по счетам в

кредитных учреждениях

и

зачетов

взаимных

требований.

7.

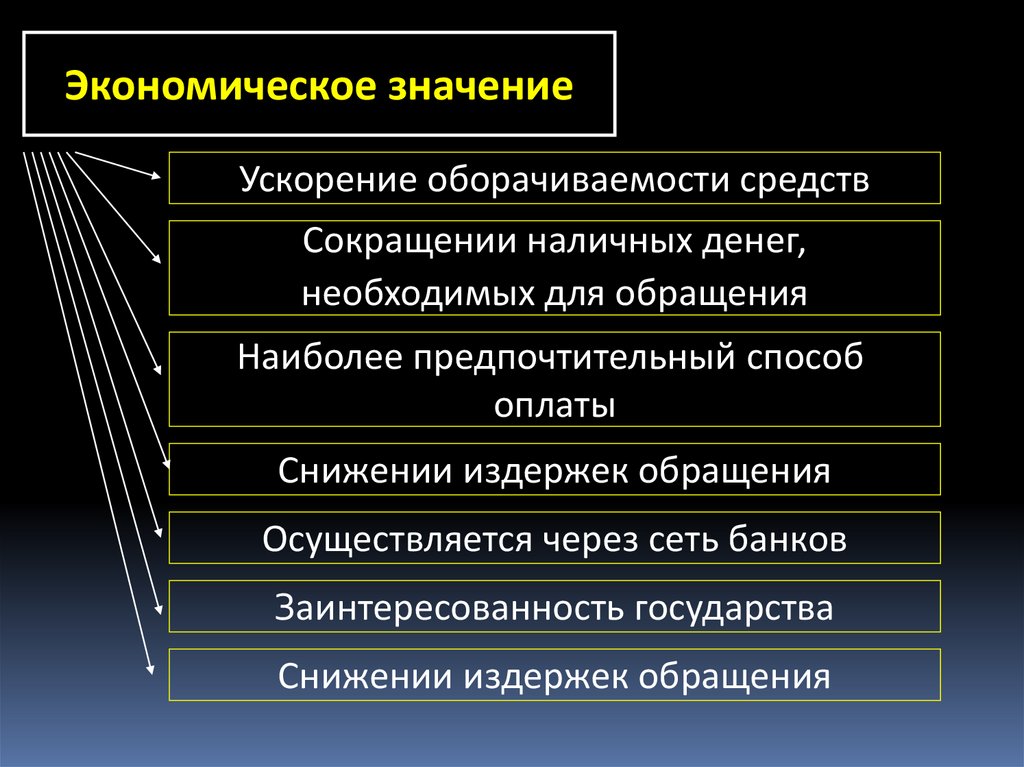

Экономическое значениеУскорение оборачиваемости средств

Сокращении наличных денег,

необходимых для обращения

Наиболее предпочтительный способ

оплаты

Снижении издержек обращения

Осуществляется через сеть банков

Заинтересованность государства

Снижении издержек обращения

8.

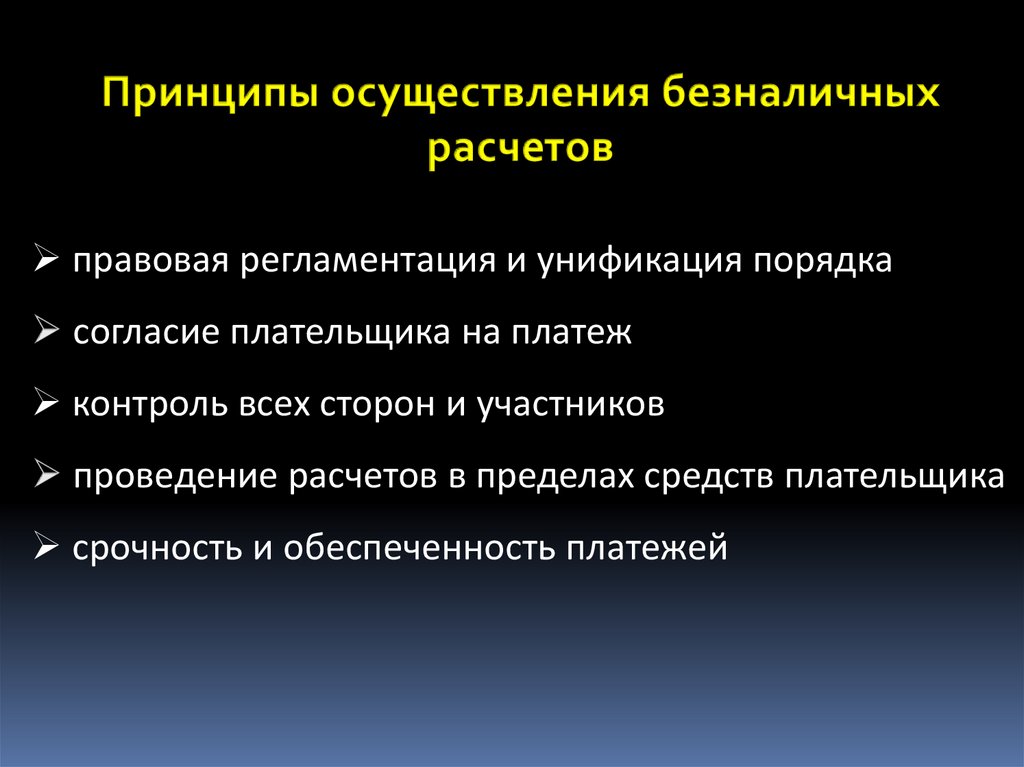

правовая регламентация и унификация порядкасогласие плательщика на платеж

контроль всех сторон и участников

проведение расчетов в пределах средств плательщика

срочность и обеспеченность платежей

9.

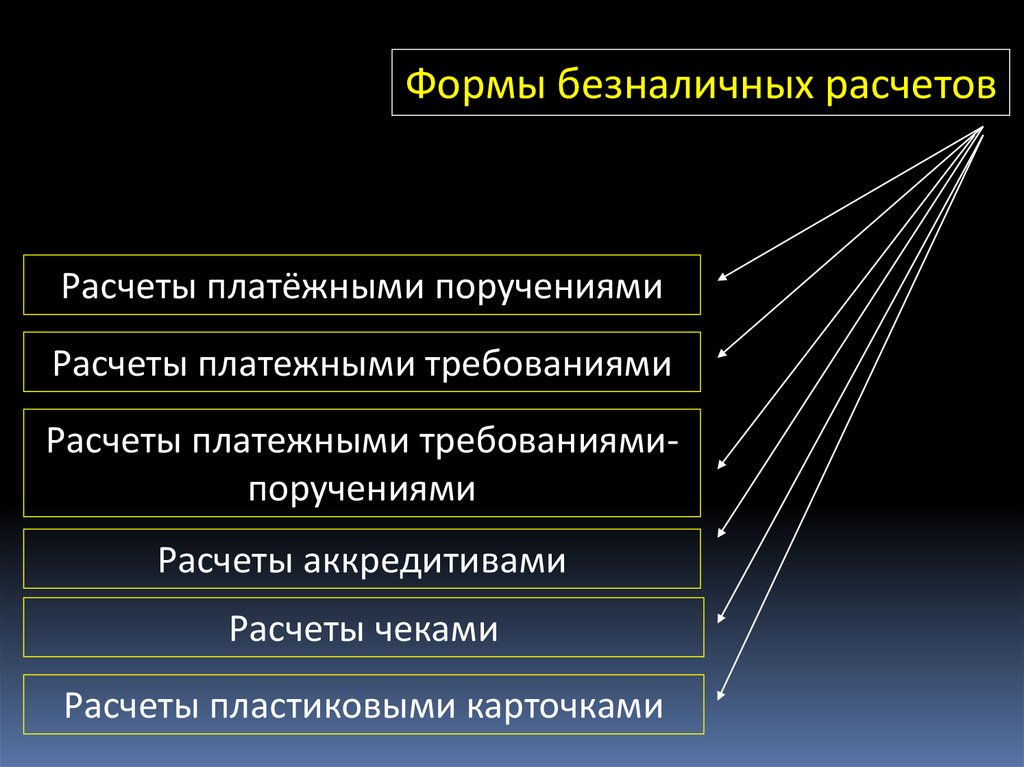

Формы безналичных расчетовРасчеты платёжными поручениями

Расчеты платежными требованиями

Расчеты платежными требованиямипоручениями

Расчеты аккредитивами

Расчеты чеками

Расчеты пластиковыми карточками

10.

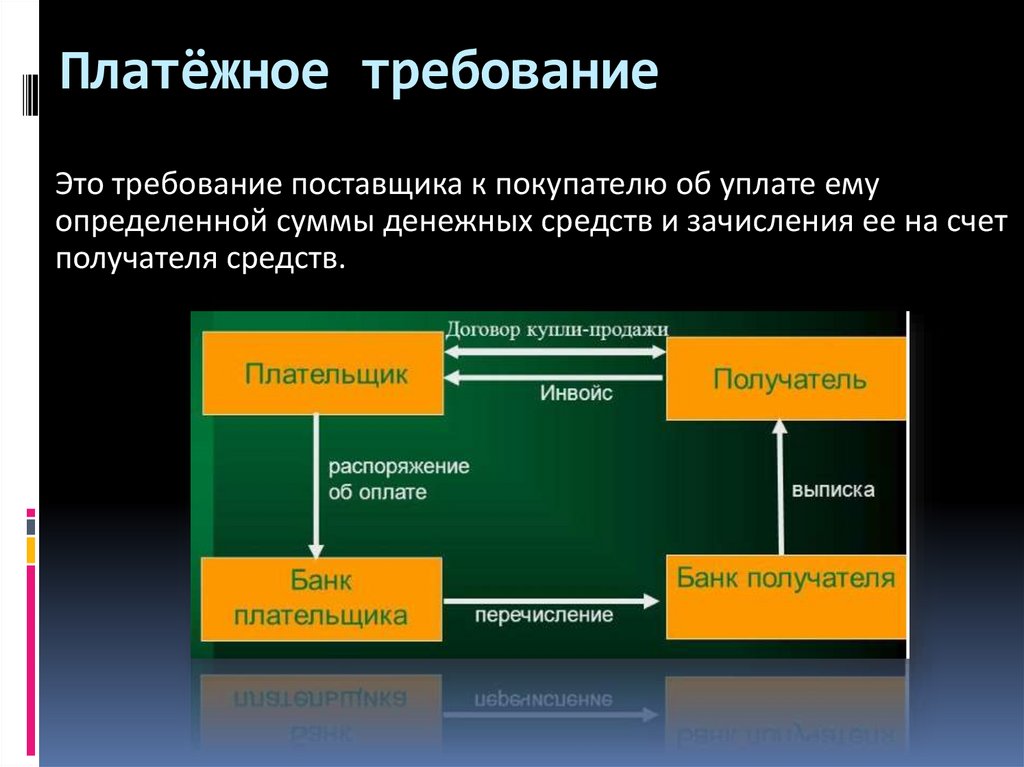

Платёжное требованиеЭто требование поставщика к покупателю об уплате ему

определенной суммы денежных средств и зачисления ее на счет

получателя средств.

11.

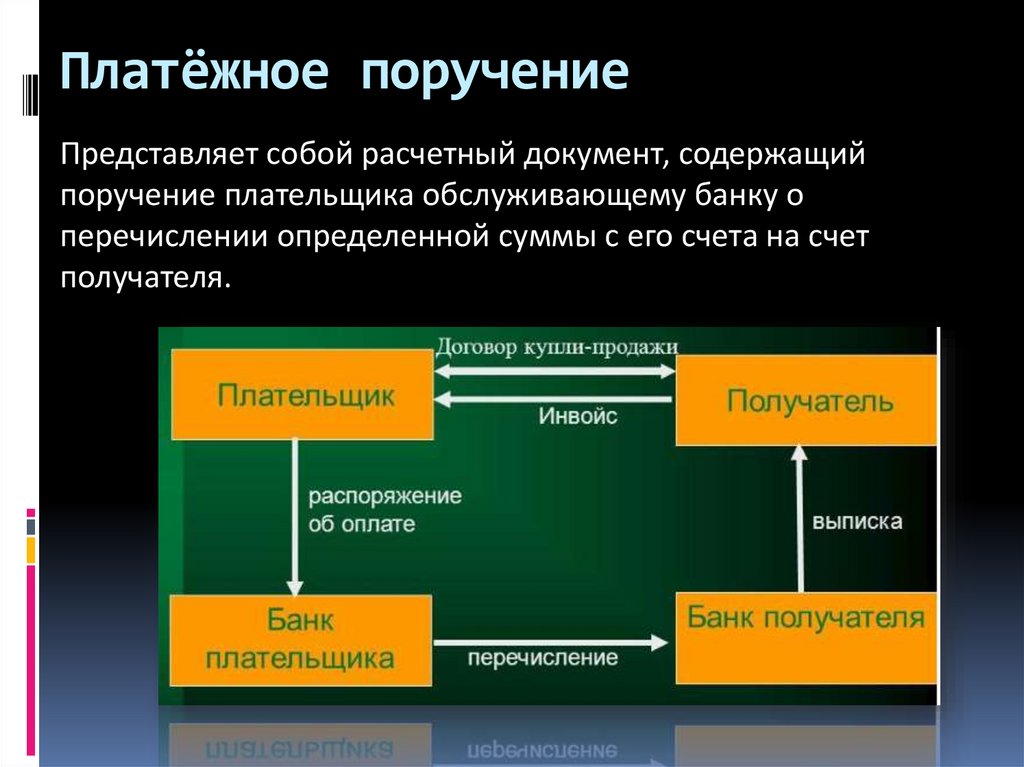

Платёжное поручениеПредставляет собой расчетный документ, содержащий

поручение плательщика обслуживающему банку о

перечислении определенной суммы с его счета на счет

получателя.

12.

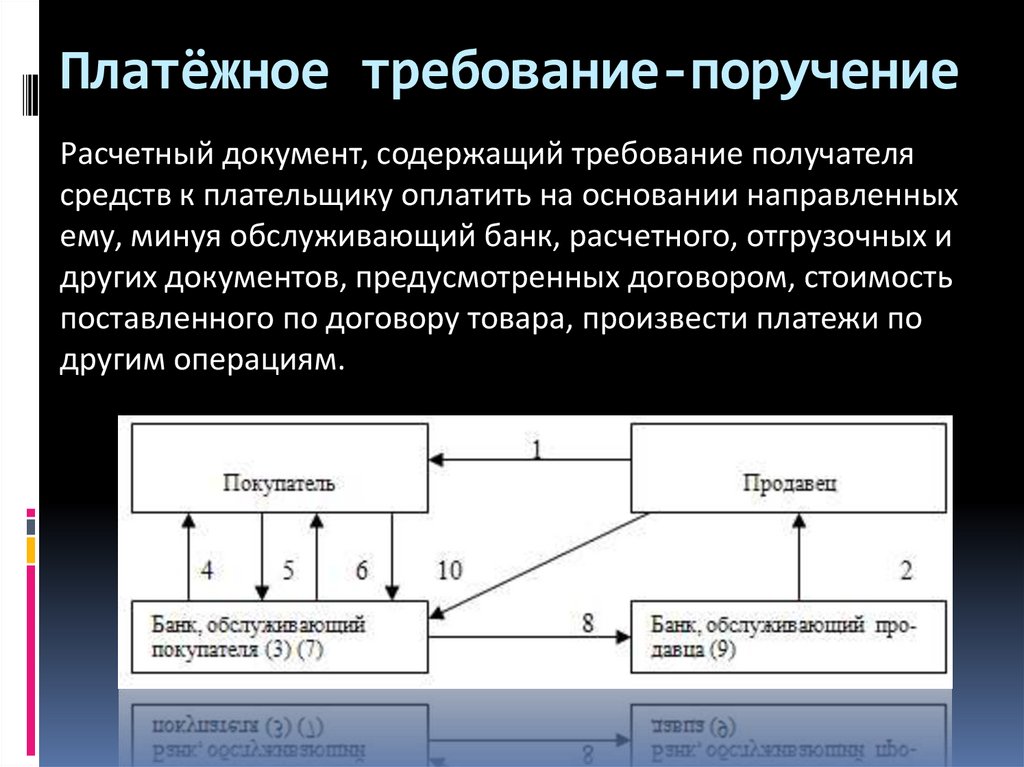

Платёжное требование-поручениеРасчетный документ, содержащий требование получателя

средств к плательщику оплатить на основании направленных

ему, минуя обслуживающий банк, расчетного, отгрузочных и

других документов, предусмотренных договором, стоимость

поставленного по договору товара, произвести платежи по

другим операциям.

13.

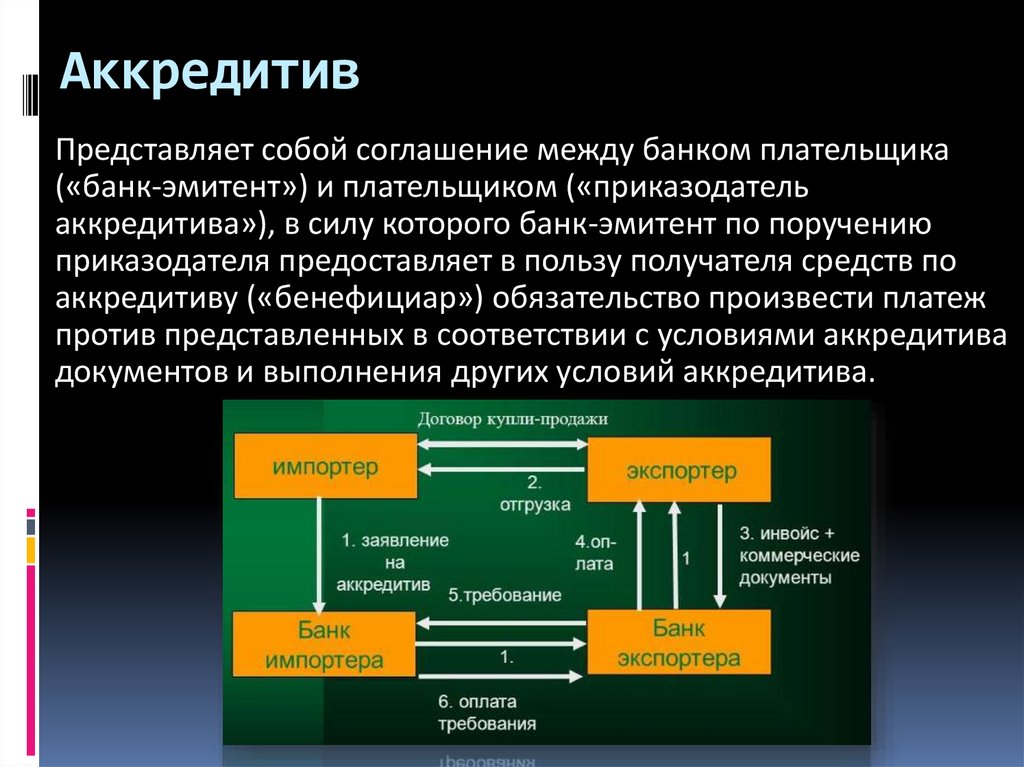

АккредитивПредставляет собой соглашение между банком плательщика

(«банк-эмитент») и плательщиком («приказодатель

аккредитива»), в силу которого банк-эмитент по поручению

приказодателя предоставляет в пользу получателя средств по

аккредитиву («бенефициар») обязательство произвести платеж

против представленных в соответствии с условиями аккредитива

документов и выполнения других условий аккредитива.

14.

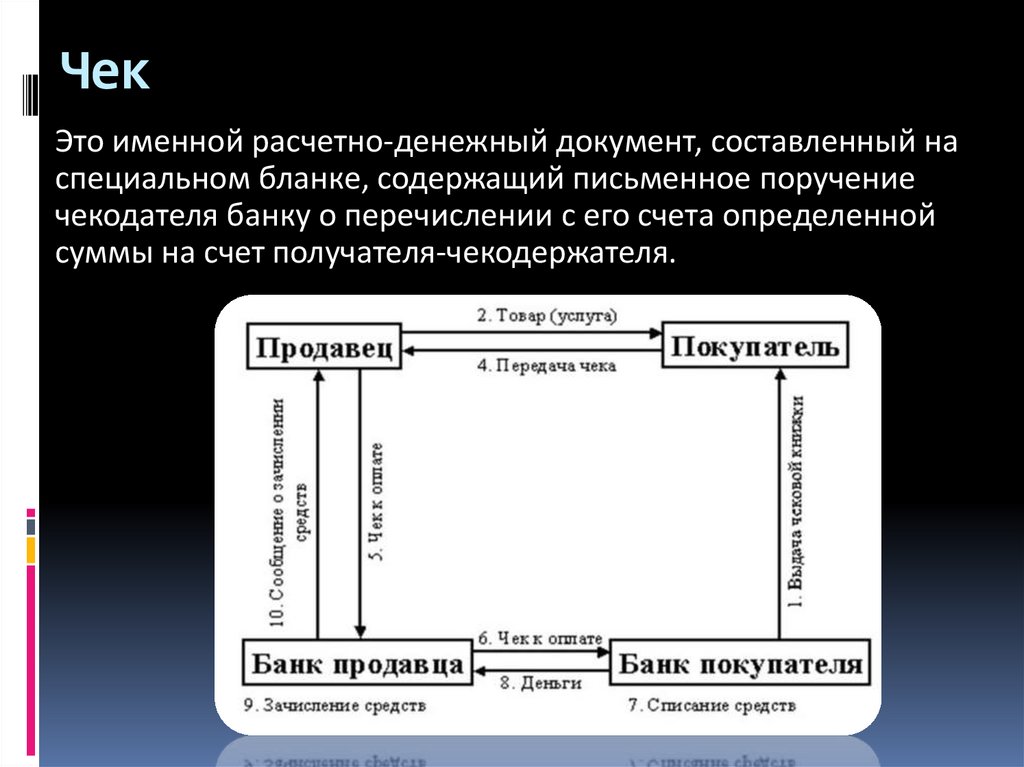

ЧекЭто именной расчетно-денежный документ, составленный на

специальном бланке, содержащий письменное поручение

чекодателя банку о перечислении с его счета определенной

суммы на счет получателя-чекодержателя.

15.

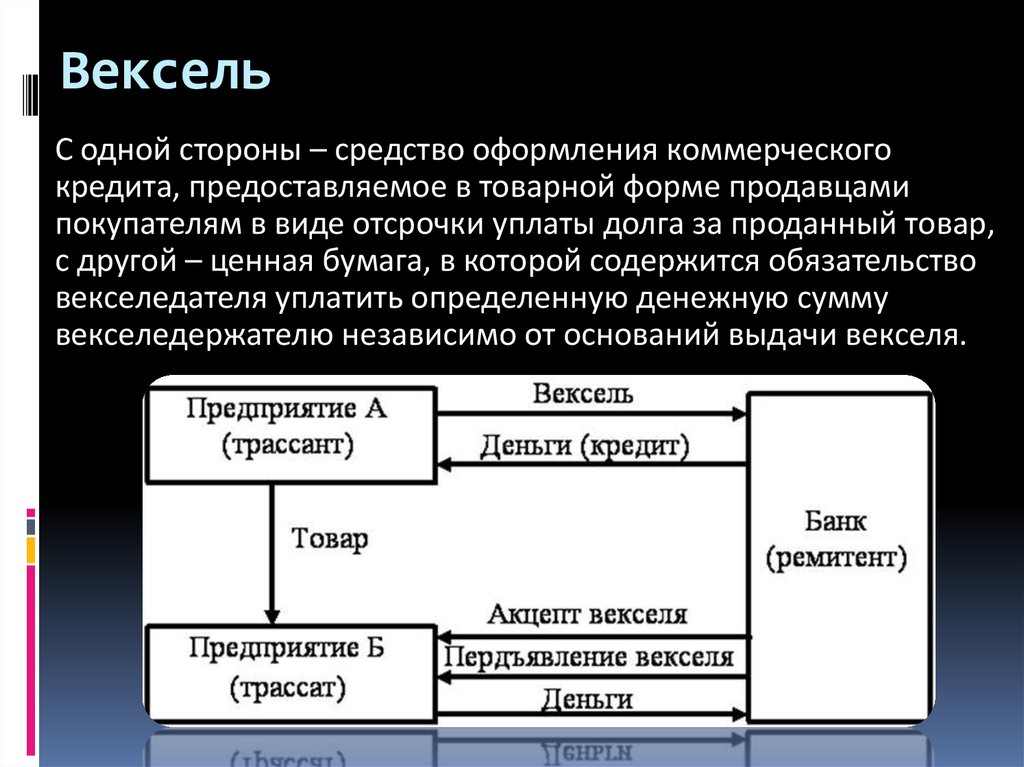

ВексельС одной стороны – средство оформления коммерческого

кредита, предоставляемое в товарной форме продавцами

покупателям в виде отсрочки уплаты долга за проданный товар,

с другой – ценная бумага, в которой содержится обязательство

векселедателя уплатить определенную денежную сумму

векселедержателю независимо от оснований выдачи векселя.

16.

Банковская пластиковаякарточка

Это платежный инструмент, который обеспечивает доступ к

банковскому счету и проведение безналичных платежей за

товары и услуги, получение наличных денежных средств и

осуществление других операций, предусмотренных

действующим законодательством.

17.

18.

Вопрос 4Документальное оформление,

аналитический и синтетический

учет операций на расчетных,

валютных, специальных счетах в

банках

19.

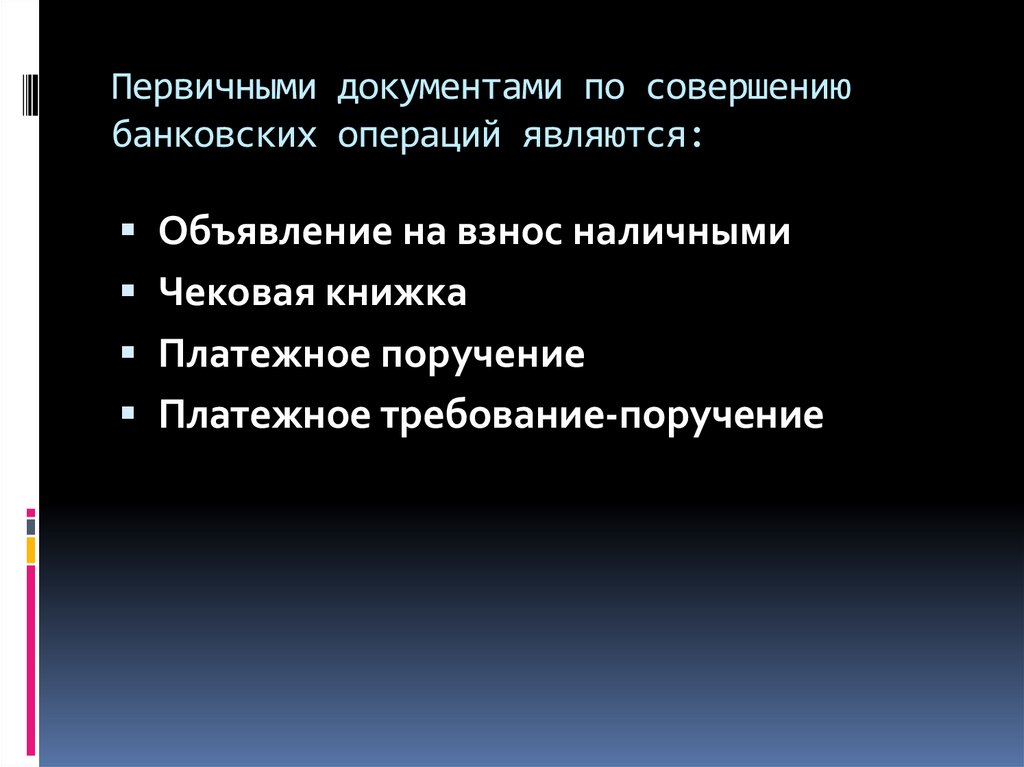

Первичными документами по совершениюбанковских операций являются:

Объявление на взнос наличными

Чековая книжка

Платежное поручение

Платежное требование-поручение

20.

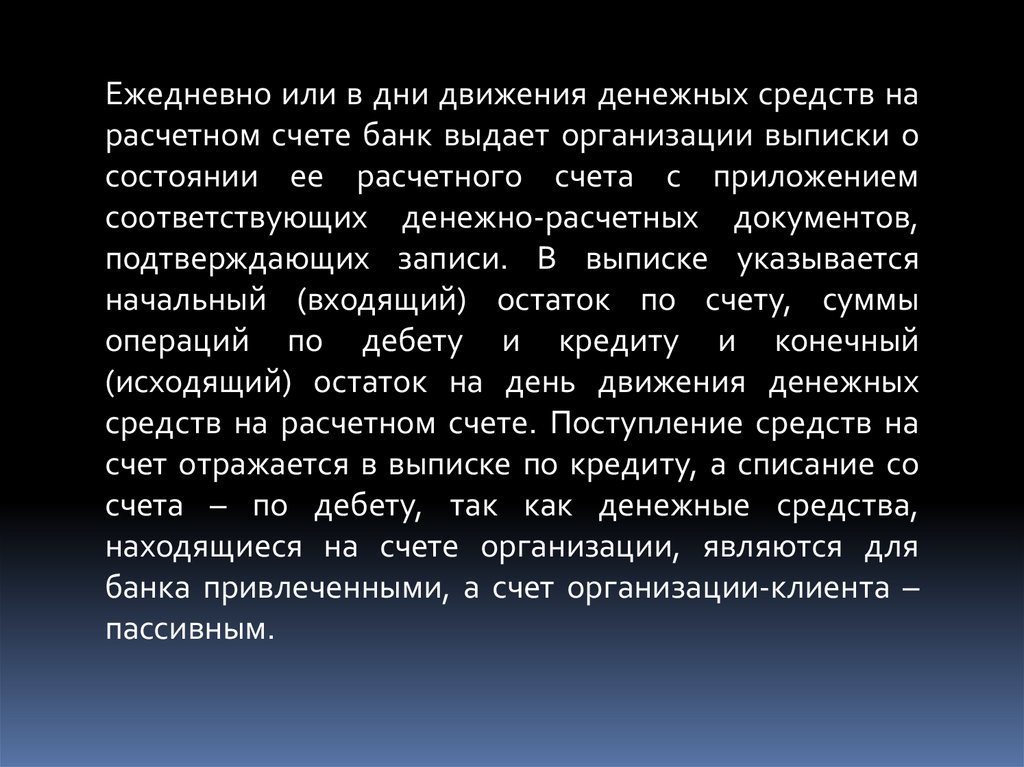

Ежедневно или в дни движения денежных средств нарасчетном счете банк выдает организации выписки о

состоянии ее расчетного счета с приложением

соответствующих денежно-расчетных документов,

подтверждающих записи. В выписке указывается

начальный (входящий) остаток по счету, суммы

операций по дебету и кредиту и конечный

(исходящий) остаток на день движения денежных

средств на расчетном счете. Поступление средств на

счет отражается в выписке по кредиту, а списание со

счета – по дебету, так как денежные средства,

находящиеся на счете организации, являются для

банка привлеченными, а счет организации-клиента –

пассивным.

21.

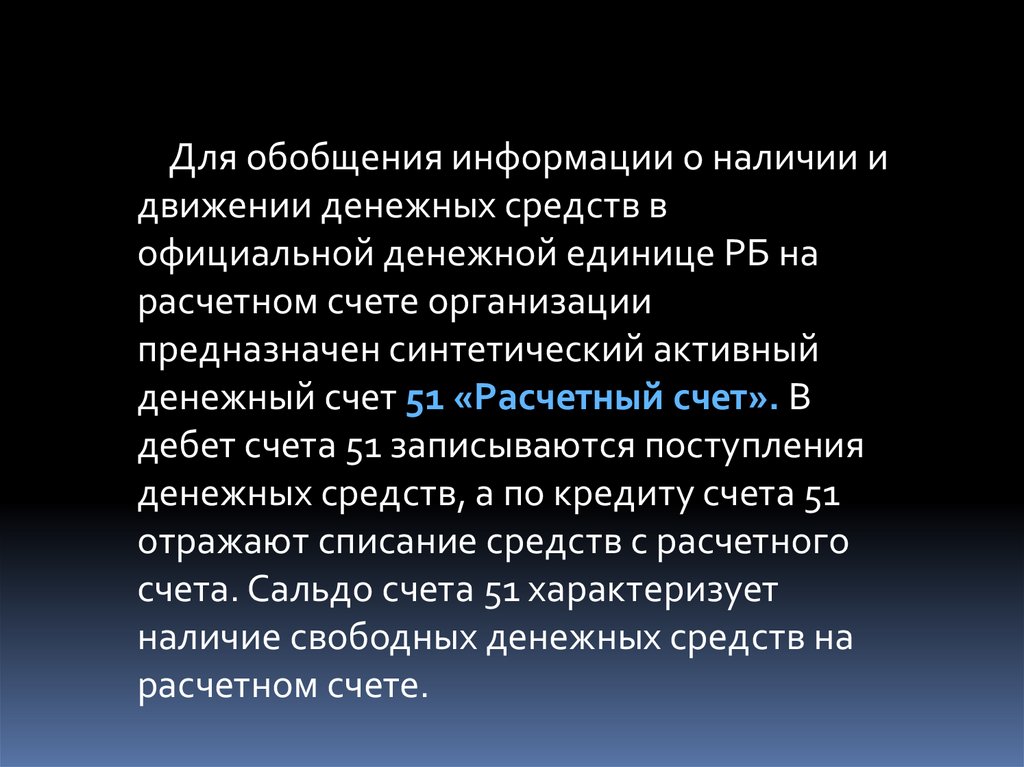

Для обобщения информации о наличии идвижении денежных средств в

официальной денежной единице РБ на

расчетном счете организации

предназначен синтетический активный

денежный счет 51 «Расчетный счет». В

дебет счета 51 записываются поступления

денежных средств, а по кредиту счета 51

отражают списание средств с расчетного

счета. Сальдо счета 51 характеризует

наличие свободных денежных средств на

расчетном счете.

22.

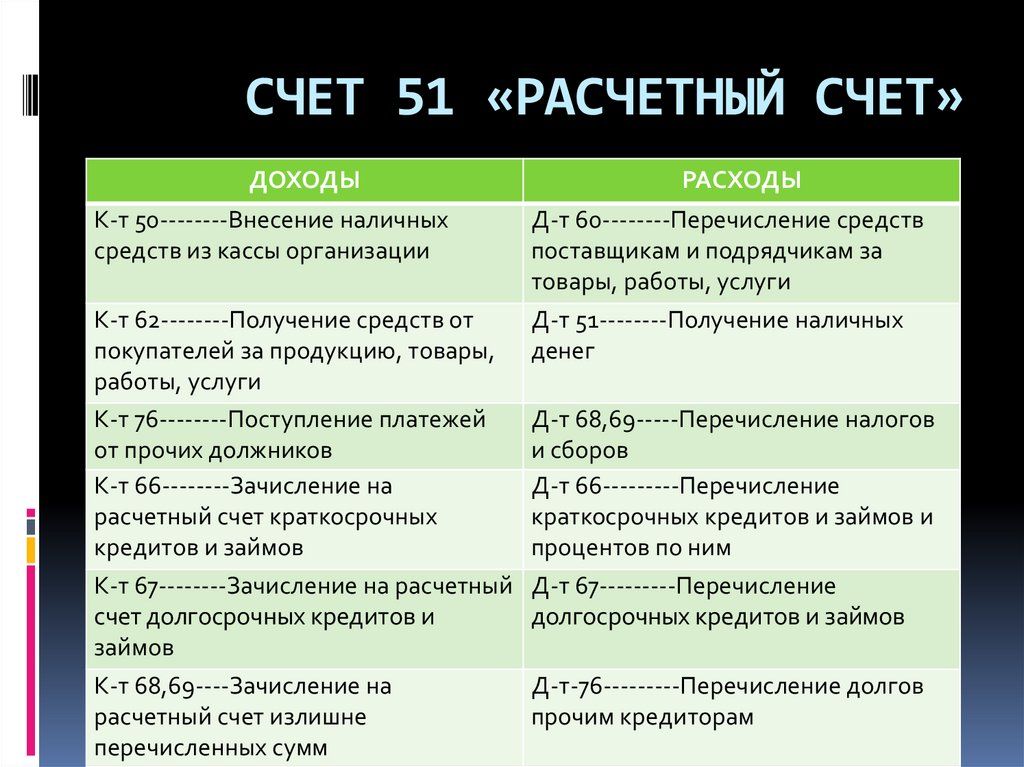

СЧЕТ 51 «РАСЧЕТНЫЙ СЧЕТ»ДОХОДЫ

К-т 50--------Внесение наличных

средств из кассы организации

К-т 62--------Получение средств от

покупателей за продукцию, товары,

работы, услуги

К-т 76--------Поступление платежей

от прочих должников

К-т 66--------Зачисление на

расчетный счет краткосрочных

кредитов и займов

К-т 67--------Зачисление на расчетный

счет долгосрочных кредитов и

займов

К-т 68,69----Зачисление на

расчетный счет излишне

перечисленных сумм

РАСХОДЫ

Д-т 60--------Перечисление средств

поставщикам и подрядчикам за

товары, работы, услуги

Д-т 51--------Получение наличных

денег

Д-т 68,69-----Перечисление налогов

и сборов

Д-т 66---------Перечисление

краткосрочных кредитов и займов и

процентов по ним

Д-т 67---------Перечисление

долгосрочных кредитов и займов

Д-т-76---------Перечисление долгов

прочим кредиторам