Финансы

ФинансыПохожие презентации:

")

Учет вложений в долгосрочные активы (лекция 11.9)

1.

Учет вложений в долгосрочныеактивы

1. Понятие вложений в долгосрочные активы, их

классификация и задачи учета

2. Учет затрат на создание основных средств при

различных способах ведения работ

3. Учет оборудования к установке и строительных

материалов

4. Формирование стоимости завершенных вложений в

долгосрочные активы.

2.

Понятие вложений в долгосрочные активы, ихклассификация и задачи учета

• Вложения в долгосрочные активы - затраты,

связанные с поступлением активов, в

последующем принимаемым к бухгалтерскому

учету в качестве основных средств и

нематериальных активов. Они представляют

собой совокупность затрат на воспроизводство и

улучшение качественного состава основных

средств.

3.

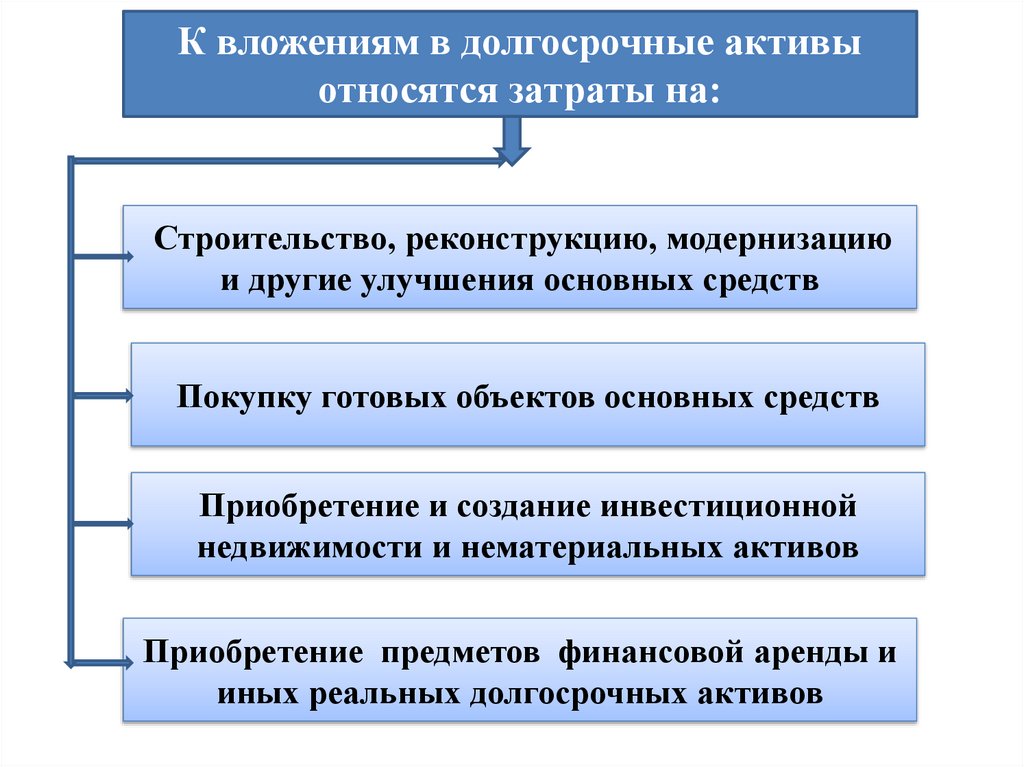

К вложениям в долгосрочные активыотносятся затраты на:

Строительство, реконструкцию, модернизацию

и другие улучшения основных средств

Покупку готовых объектов основных средств

Приобретение и создание инвестиционной

недвижимости и нематериальных активов

Приобретение предметов финансовой аренды и

иных реальных долгосрочных активов

4.

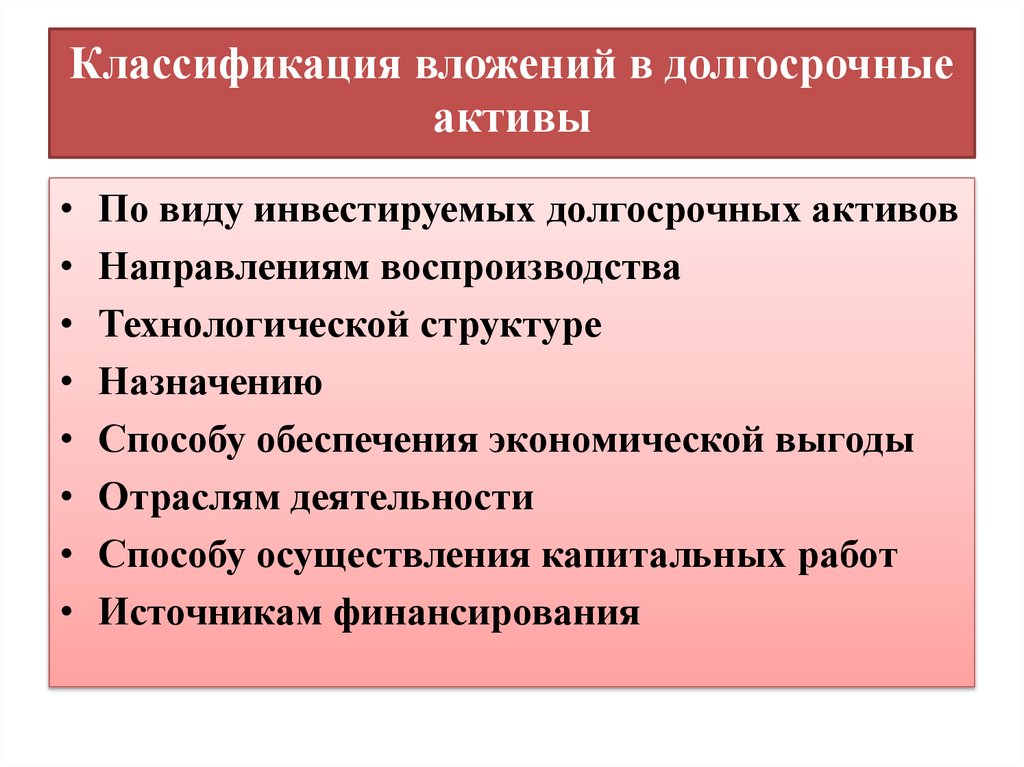

Классификация вложений в долгосрочныеактивы

• По виду инвестируемых долгосрочных активов

• Направлениям воспроизводства

• Технологической структуре

• Назначению

• Способу обеспечения экономической выгоды

• Отраслям деятельности

• Способу осуществления капитальных работ

• Источникам финансирования

5.

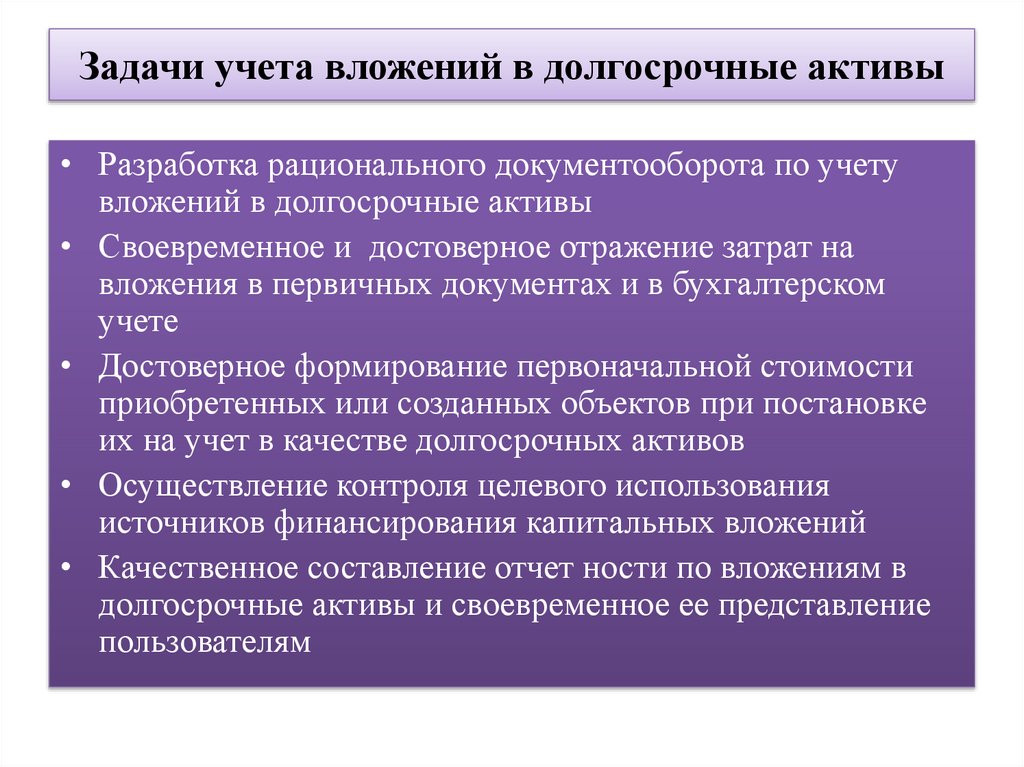

Задачи учета вложений в долгосрочные активы• Разработка рационального документооборота по учету

вложений в долгосрочные активы

• Своевременное и достоверное отражение затрат на

вложения в первичных документах и в бухгалтерском

учете

• Достоверное формирование первоначальной стоимости

приобретенных или созданных объектов при постановке

их на учет в качестве долгосрочных активов

• Осуществление контроля целевого использования

источников финансирования капитальных вложений

• Качественное составление отчет ности по вложениям в

долгосрочные активы и своевременное ее представление

пользователям

6.

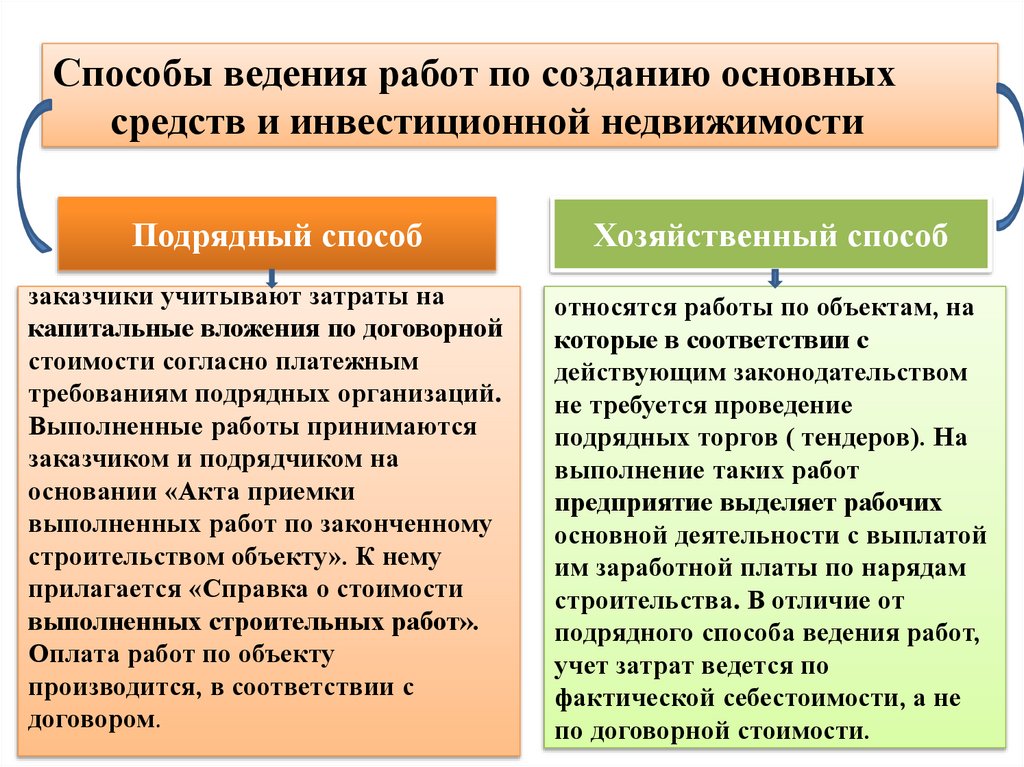

Способы ведения работ по созданию основныхсредств и инвестиционной недвижимости

Подрядный способ

Хозяйственный способ

заказчики учитывают затраты на

капитальные вложения по договорной

стоимости согласно платежным

требованиям подрядных организаций.

Выполненные работы принимаются

заказчиком и подрядчиком на

основании «Акта приемки

выполненных работ по законченному

строительством объекту». К нему

прилагается «Справка о стоимости

выполненных строительных работ».

Оплата работ по объекту

производится, в соответствии с

договором.

относятся работы по объектам, на

которые в соответствии с

действующим законодательством

не требуется проведение

подрядных торгов ( тендеров). На

выполнение таких работ

предприятие выделяет рабочих

основной деятельности с выплатой

им заработной платы по нарядам

строительства. В отличие от

подрядного способа ведения работ,

учет затрат ведется по

фактической себестоимости, а не

по договорной стоимости.

7.

Журнал хозяйственных операций№

1.

2.

3.

4.

5

Содержание хозяйственной операции

Списаны материалы на строительство

основных средств

Начислена зарплата рабочим - строителям

Начислены отчисления на фонд оплаты

труда:

Отчисления в ФСЗН

Отчисления в Белгосстрах

Акцептованы

счета

подрядчиков

строительство основных средств

Дт

Кт

08

10

08

70

08

69

08

76

08

60

01

08

на

Оприходование основных средств на баланс

предприятия согласно акту ввода в

эксплуатацию

8.

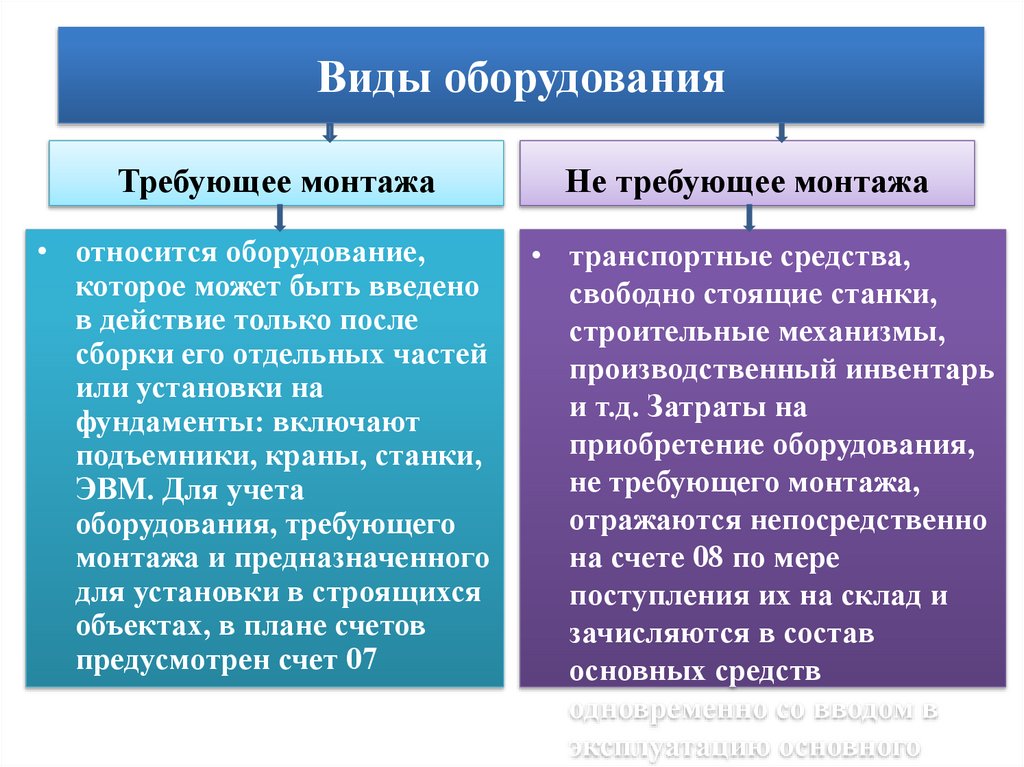

Виды оборудованияТребующее монтажа

Не требующее монтажа

• относится оборудование,

которое может быть введено

в действие только после

сборки его отдельных частей

или установки на

фундаменты: включают

подъемники, краны, станки,

ЭВМ. Для учета

оборудования, требующего

монтажа и предназначенного

для установки в строящихся

объектах, в плане счетов

предусмотрен счет 07

• транспортные средства,

свободно стоящие станки,

строительные механизмы,

производственный инвентарь

и т.д. Затраты на

приобретение оборудования,

не требующего монтажа,

отражаются непосредственно

на счете 08 по мере

поступления их на склад и

зачисляются в состав

основных средств

одновременно со вводом в

эксплуатацию основного

9.

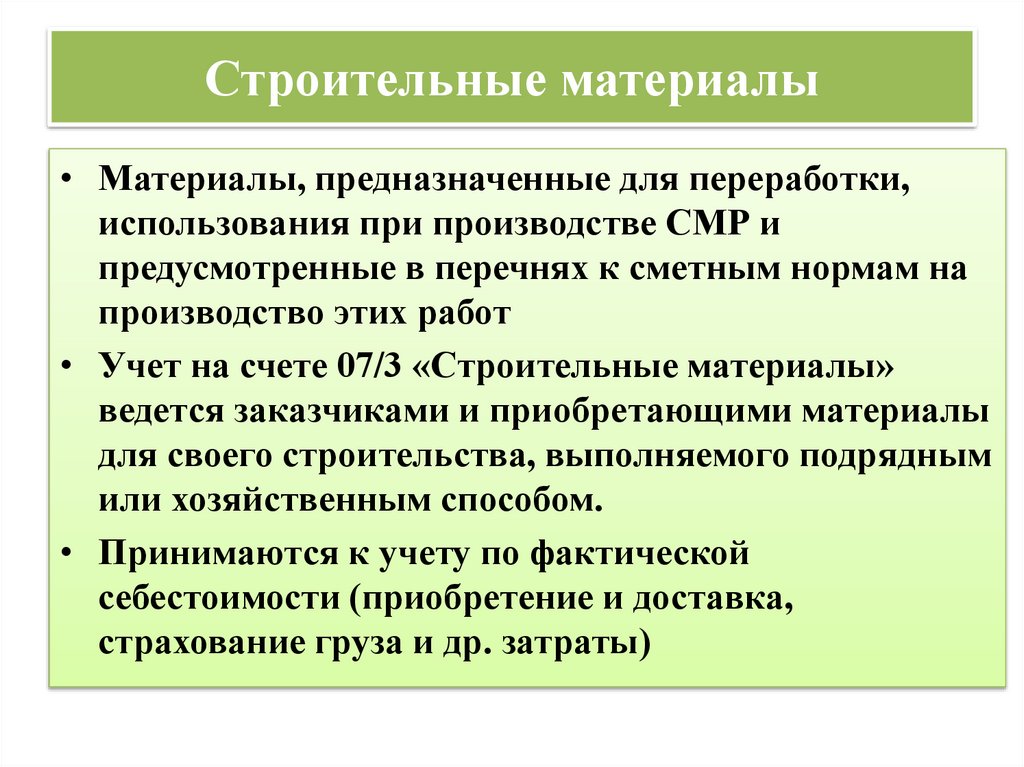

Строительные материалы• Материалы, предназначенные для переработки,

использования при производстве СМР и

предусмотренные в перечнях к сметным нормам на

производство этих работ

• Учет на счете 07/3 «Строительные материалы»

ведется заказчиками и приобретающими материалы

для своего строительства, выполняемого подрядным

или хозяйственным способом.

• Принимаются к учету по фактической

себестоимости (приобретение и доставка,

страхование груза и др. затраты)

10.

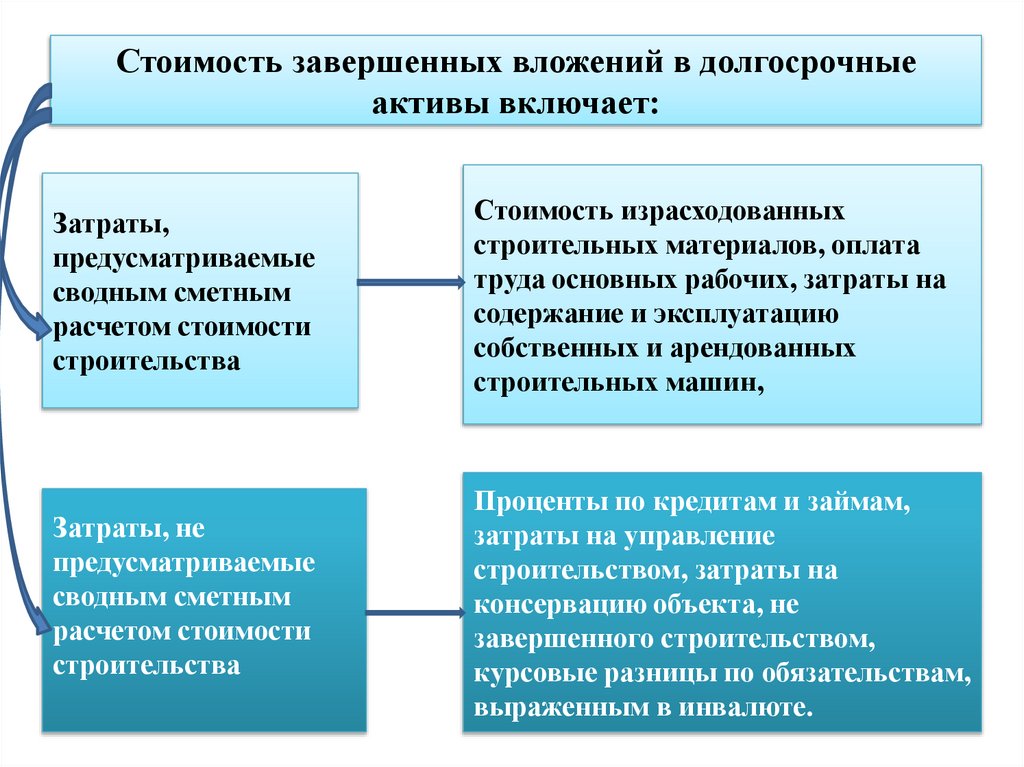

Стоимость завершенных вложений в долгосрочныеактивы включает:

Затраты,

предусматриваемые

сводным сметным

расчетом стоимости

строительства

Стоимость израсходованных

строительных материалов, оплата

труда основных рабочих, затраты на

содержание и эксплуатацию

собственных и арендованных

строительных машин,

Затраты, не

предусматриваемые

сводным сметным

расчетом стоимости

строительства

Проценты по кредитам и займам,

затраты на управление

строительством, затраты на

консервацию объекта, не

завершенного строительством,

курсовые разницы по обязательствам,

выраженным в инвалюте.