Экономика

ЭкономикаПохожие презентации:

")

")

")

Система национальных счетов (СНС)

1.

тема: СИСТЕМАНАЦИОНАЛЬНЫХ

СЧЕТОВ

(СНС)

2. Вопросы по теме изучения:

• Основные понятия и определения,применяемые в СНС

• Группировка и классификация счетов

СНС

• Построение

консолидированных

счетов СНС

• Макроэкономические показатели СНС

и их взаимосвязь

• Валовой внутренний продукт и методы

его расчета

3.

СИСТЕМА НАЦИОНАЛЬНЫХ СЧЕТОВ –система

взаимосвязанных

обобщающих

макроэкономических показателей, характеризующих

развитие экономики на различных стадиях

воспроизводства

4.

производствоПервичное

распределение

доходов

накопление

СТАДИИ

ВОСПРОИЗВОДСТВА

Использование

располагаемого

дохода на

конечное

потребление

Вторичное

распределение

доходов

Использование

располагаемого

дохода

5. ПРЕДМЕТ ИССЛЕДОВАНИЯ – экономический оборот и результаты экономической деятельности

6. ОБЪЕКТ ИССЛЕДОВАНИЯ- совокупность субъектов экономического оборота, или экономических агентов, в течение отчетного периода (как

ОБЪЕКТИССЛЕДОВАНИЯсовокупность

субъектов

экономического

оборота,

или

экономических агентов, в течение отчетного

периода (как правило, года) принимавших участие

в тех или иных экономических операциях на

экономической территории страны, а также

совокупность самих операций, имевших место в

отчетном периоде на экономической территории

7. Экономическая деятельность - соединение в процессе производства технологически и экономически необходимых ресурсов труда и

капитала с целью получения определенного наборапродукции – товаров или услуг

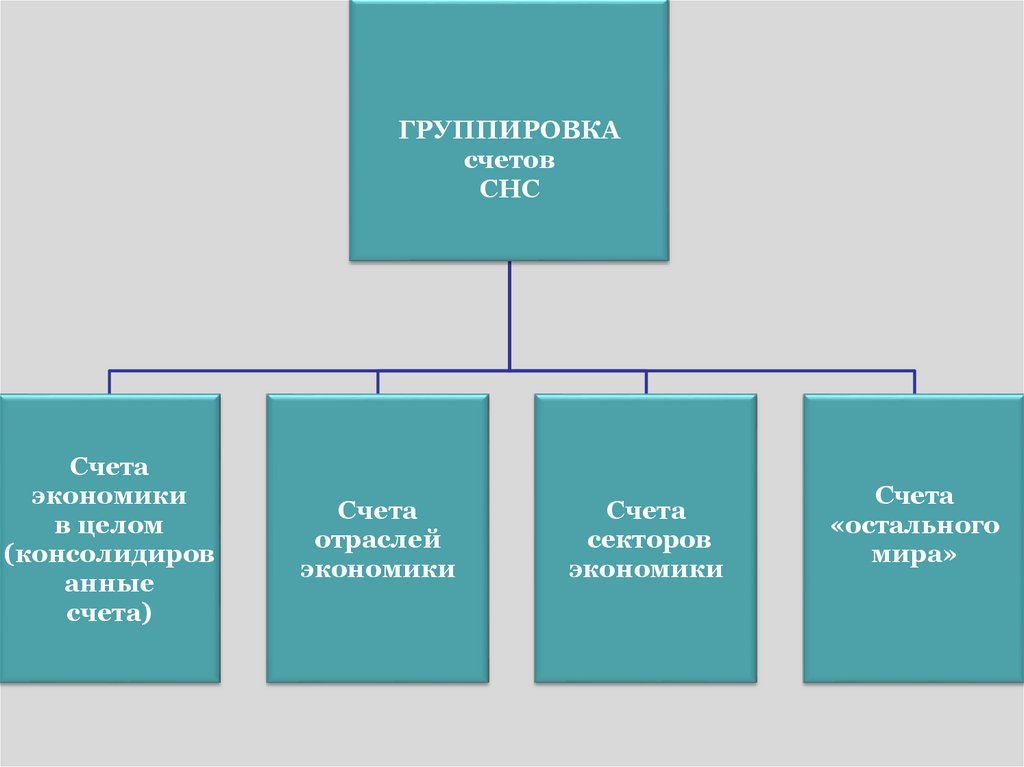

8. ГРУППИРОВКА И КЛАССИФИКАЦИЯ СЧЕТОВ СНС

9.

ГРУППИРОВКАсчетов

СНС

Счета

экономики

в целом

(консолидиров

анные

счета)

Счета

отраслей

экономики

Счета

секторов

экономики

Счета

«остального

мира»

10.

Счетпроизводства

Счет

товаров

и

услуг

Счет

Образования

доходов

СЧЕТА

ЭКОНОМИКИ

В ЦЕЛОМ

Счет

операций

с капиталом

Счета

Распределения

доходов

Счет

Использования

ВНРД

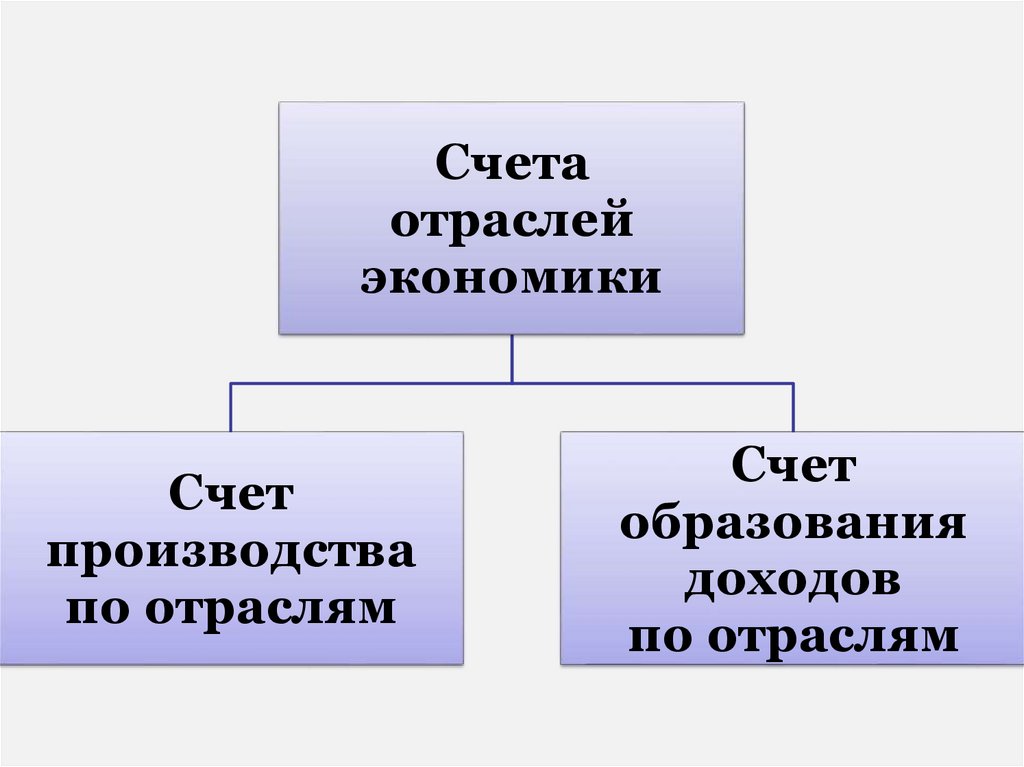

11.

Счетаотраслей

экономики

Счет

производства

по отраслям

Счет

образования

доходов

по отраслям

12.

СчетаСекторов экономики

Счета текущих

операций

Счета

накопления

•Счет производства

•Счет образования доходов

•Счета распределения доходов

•Счет

использования

располагаемого

дохода

•Счет операций с капиталом

•Финансовый счет

13.

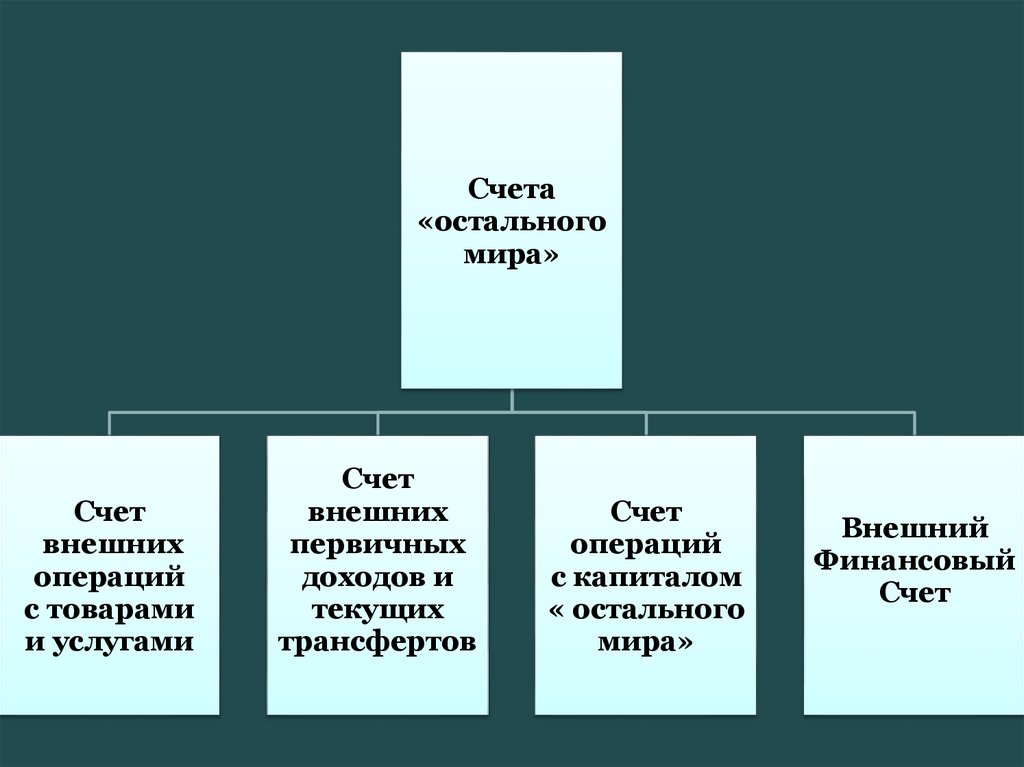

Счета«остального

мира»

Счет

внешних

операций

с товарами

и услугами

Счет

внешних

первичных

доходов и

текущих

трансфертов

Счет

операций

с капиталом

« остального

мира»

Внешний

Финансовый

Счет

14. Основные принципы составления национальных счетов

15.

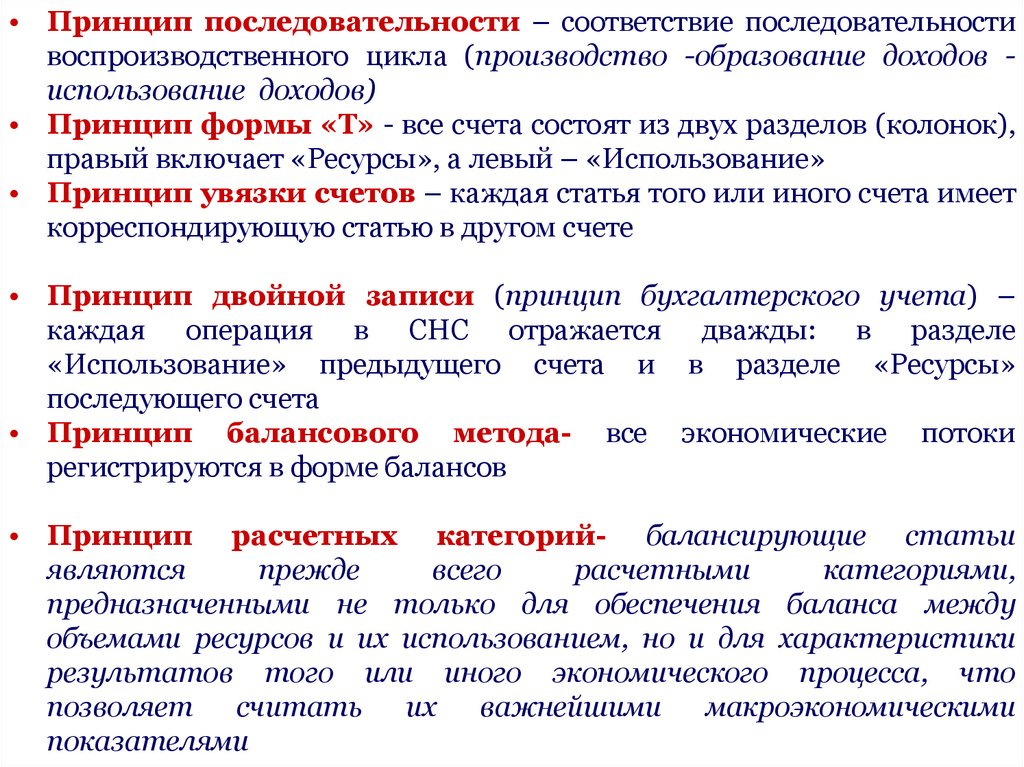

• Принцип последовательности – соответствие последовательностивоспроизводственного цикла (производство -образование доходов использование доходов)

• Принцип формы «Т» - все счета состоят из двух разделов (колонок),

правый включает «Ресурсы», а левый – «Использование»

• Принцип увязки счетов – каждая статья того или иного счета имеет

корреспондирующую статью в другом счете

• Принцип двойной записи (принцип бухгалтерского учета) –

каждая операция в СНС отражается дважды: в разделе

«Использование» предыдущего счета и в разделе «Ресурсы»

последующего счета

• Принцип балансового метода- все экономические потоки

регистрируются в форме балансов

• Принцип расчетных категорий- балансирующие статьи

являются

прежде

всего

расчетными

категориями,

предназначенными не только для обеспечения баланса между

объемами ресурсов и их использованием, но и для характеристики

результатов того или иного экономического процесса, что

позволяет

считать

их

важнейшими

макроэкономическими

показателями

16.

КОНСОЛИДИРОВАННЫЕСЧЕТА СНС

17. СХЕМА СНС

ИспользованиеРесурсы

Счет 1

Показатели (статьи) использования

Сальдовая статья 1

Итого использовано

Показатели (статьи) ресурсов

=

Итого ресурсов счета 1

Счет 2

Показатели (статьи) использования

Сальдовая статья 2

Итого использовано

Сальдовая статья 1

Другие показатели (статьи) ресурсов

=

Итого ресурсов счета 2

Счет 3

Показатели (статьи) использования

Сальдовая статья 3

Итого использовано

Сальдовая статья 2

Другие показатели (статьи) ресурсов

=

Итого ресурсов счета 3

18.

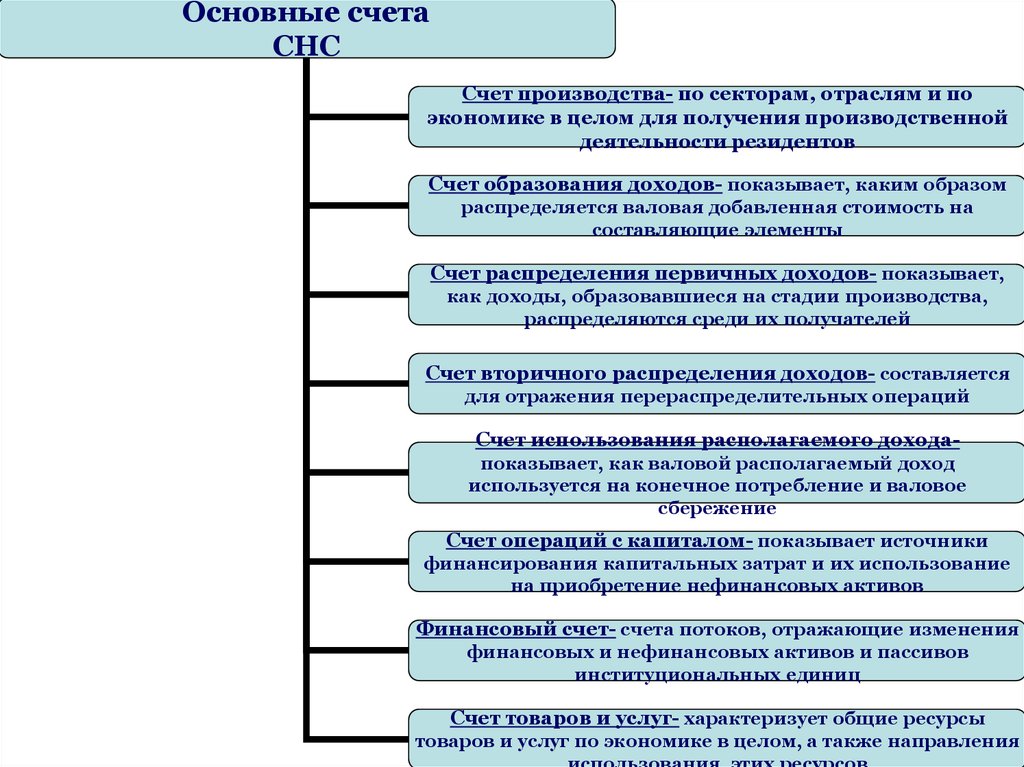

Основные счетаСНС

Счет производства- по секторам, отраслям и по

экономике в целом для получения производственной

деятельности резидентов

Счет образования доходов- показывает, каким образом

распределяется валовая добавленная стоимость на

составляющие элементы

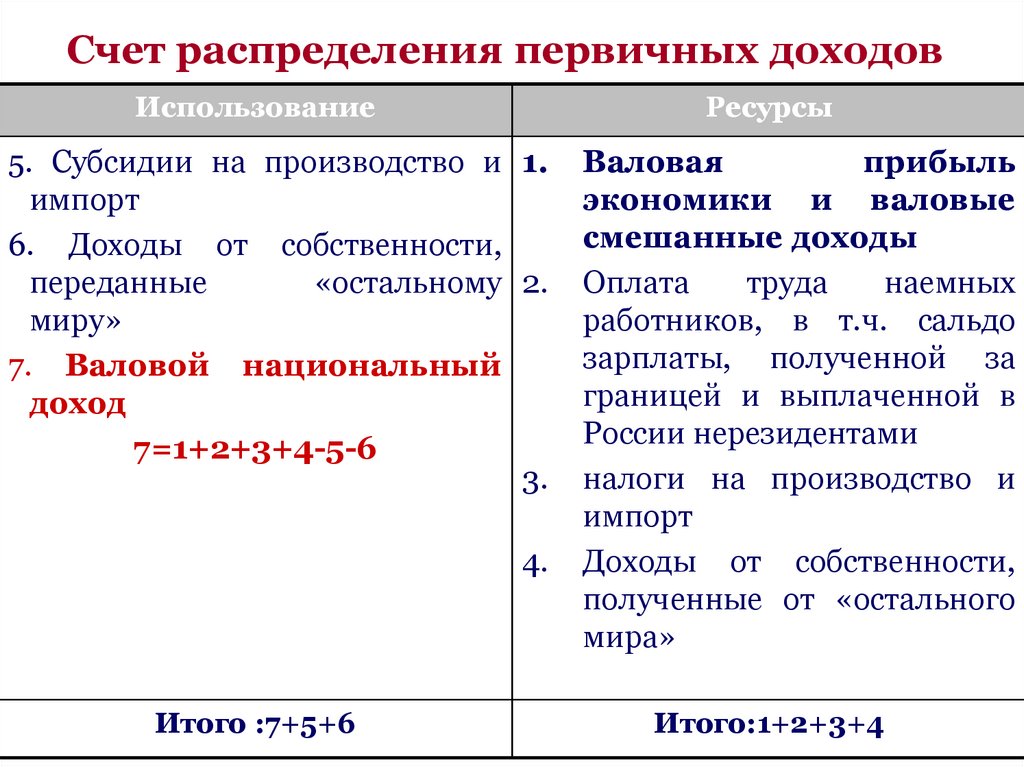

Счет распределения первичных доходов- показывает,

как доходы, образовавшиеся на стадии производства,

распределяются среди их получателей

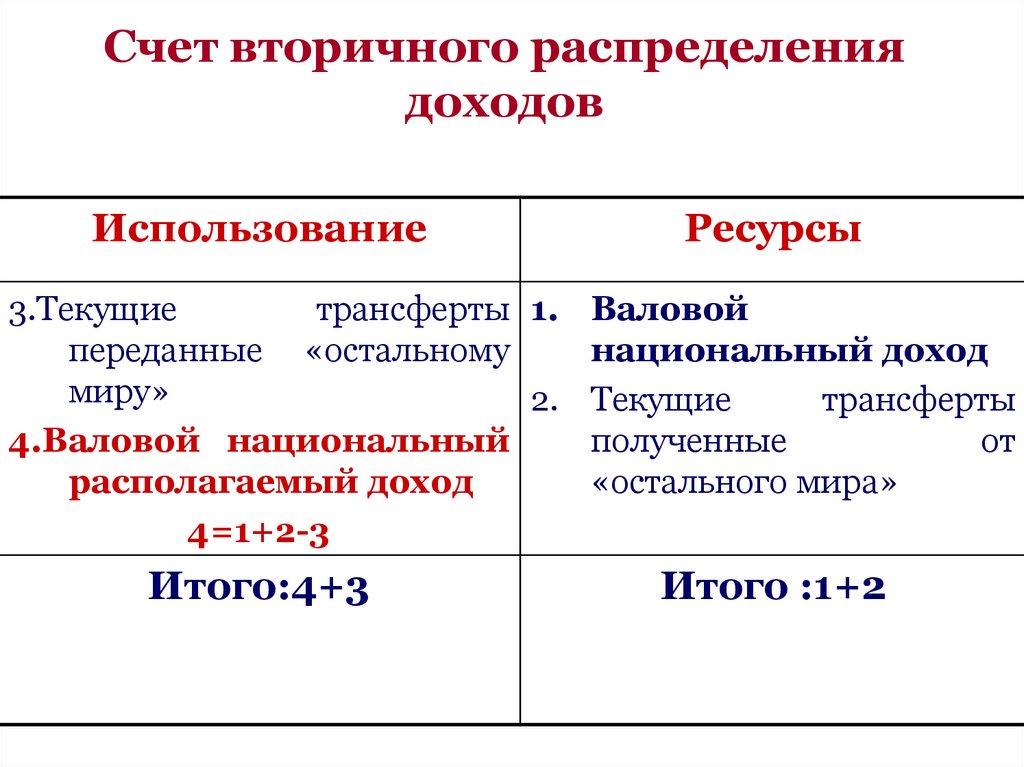

Счет вторичного распределения доходов- составляется

для отражения перераспределительных операций

Счет использования располагаемого доходапоказывает, как валовой располагаемый доход

используется на конечное потребление и валовое

сбережение

Счет операций с капиталом- показывает источники

финансирования капитальных затрат и их использование

на приобретение нефинансовых активов

Финансовый счет- счета потоков, отражающие изменения

финансовых и нефинансовых активов и пассивов

институциональных единиц

Счет товаров и услуг- характеризует общие ресурсы

товаров и услуг по экономике в целом, а также направления

19.

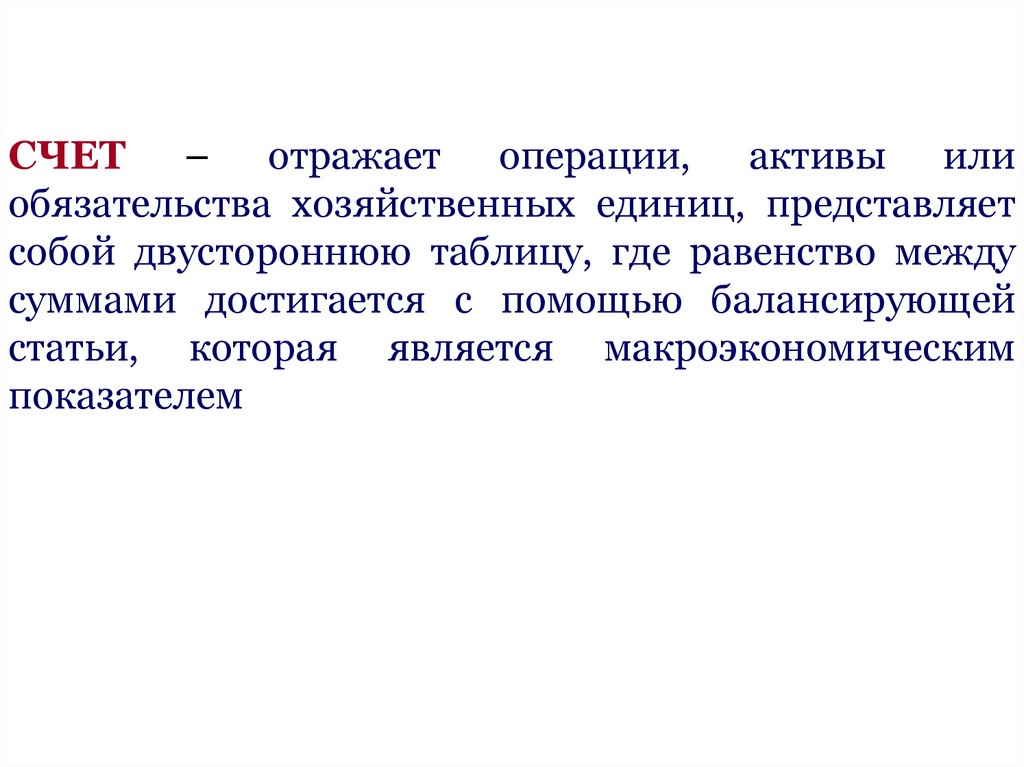

СЧЕТ – отражает операции, активы илиобязательства хозяйственных единиц, представляет

собой двустороннюю таблицу, где равенство между

суммами достигается с помощью балансирующей

статьи, которая является макроэкономическим

показателем

20. Счет производства

Использование4. Промежуточное

потребление

5. Валовой внутренний

продукт в рыночных ценах

5=1+2-3-4

Всего: 4+5

Ресурсы

1. Выпуск в основных

ценах

2. Налоги на продукты

3. Субсидии (-)

Всего: 1+2-3

21.

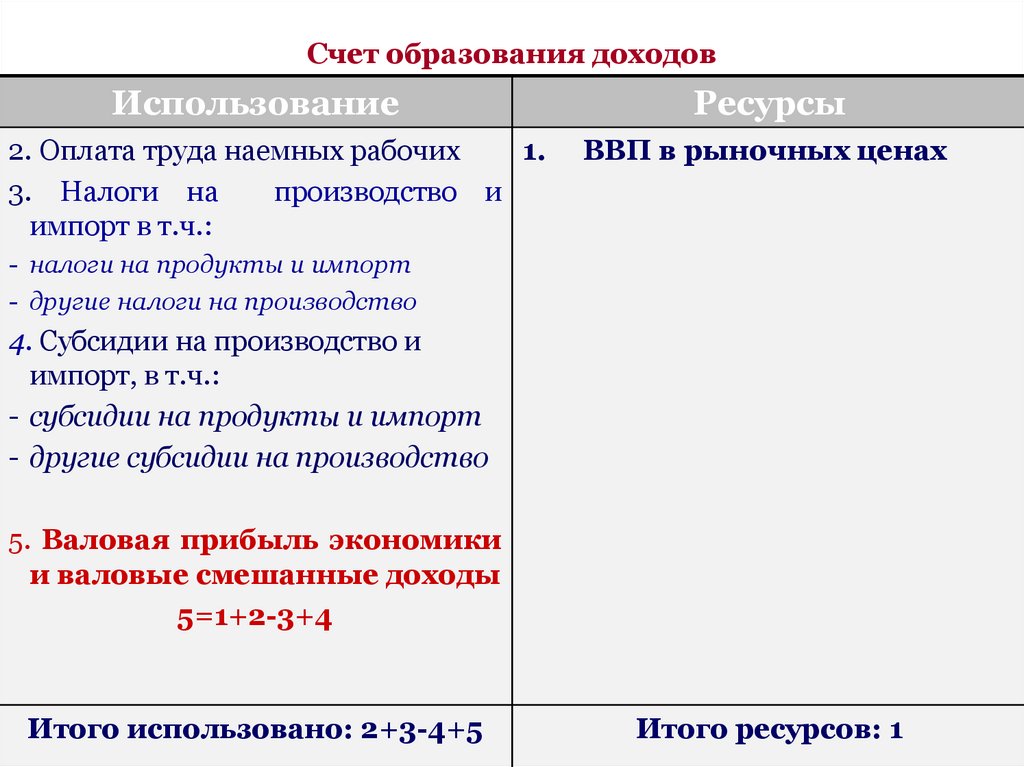

Счет образования доходовИспользование

2. Оплата труда наемных рабочих

1.

3. Налоги на

производство и

импорт в т.ч.:

Ресурсы

ВВП в рыночных ценах

- налоги на продукты и импорт

- другие налоги на производство

4. Субсидии на производство и

импорт, в т.ч.:

- субсидии на продукты и импорт

- другие субсидии на производство

5. Валовая прибыль экономики

и валовые смешанные доходы

5=1+2-3+4

Итого использовано: 2+3-4+5

Итого ресурсов: 1

22.

Счет распределения первичных доходовИспользование

Ресурсы

5. Субсидии на производство и 1.

импорт

6. Доходы от собственности,

переданные

«остальному 2.

миру»

7. Валовой национальный

доход

7=1+2+3+4-5-6

3.

4.

Итого :7+5+6

Валовая

прибыль

экономики и валовые

смешанные доходы

Оплата

труда

наемных

работников, в т.ч. сальдо

зарплаты, полученной за

границей и выплаченной в

России нерезидентами

налоги на производство и

импорт

Доходы от собственности,

полученные от «остального

мира»

Итого:1+2+3+4

23.

Счет вторичного распределениядоходов

Использование

3.Текущие

трансферты 1.

переданные «остальному

миру»

2.

4.Валовой национальный

располагаемый доход

4=1+2-3

Итого:4+3

Ресурсы

Валовой

национальный доход

Текущие

трансферты

полученные

от

«остального мира»

Итого :1+2

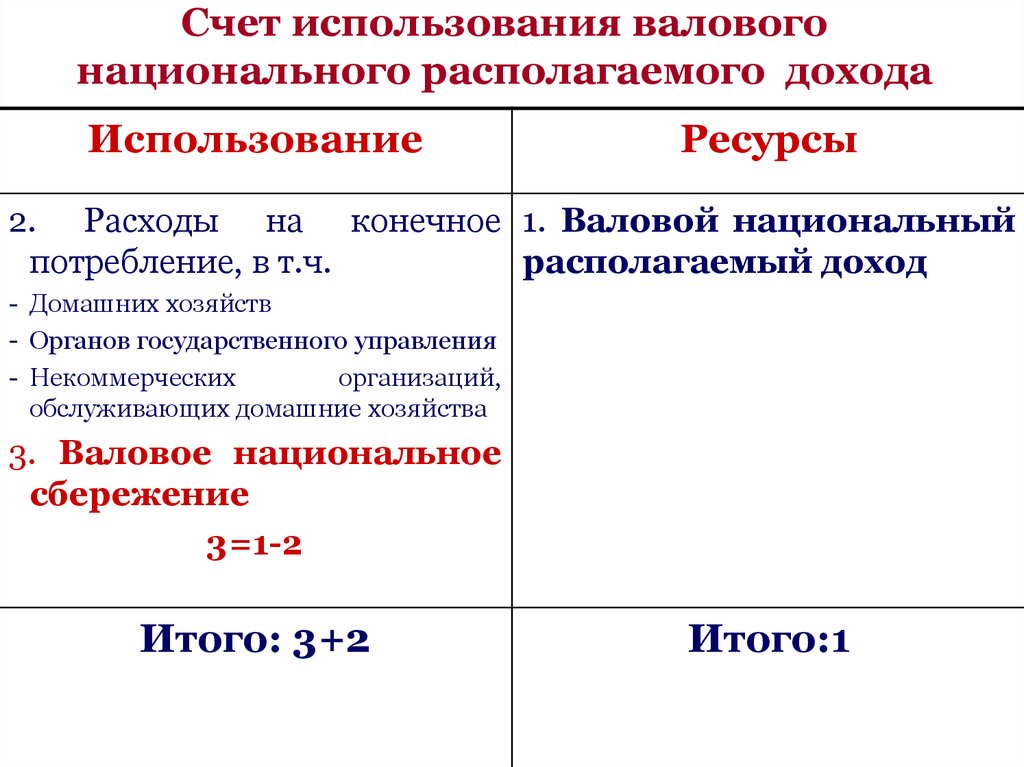

24.

Счет использования валовогонационального располагаемого дохода

Использование

Ресурсы

2. Расходы на конечное 1. Валовой национальный

потребление, в т.ч.

располагаемый доход

- Домашних хозяйств

- Органов государственного управления

- Некоммерческих

организаций,

обслуживающих домашние хозяйства

3. Валовое национальное

сбережение

3=1-2

Итого: 3+2

Итого:1

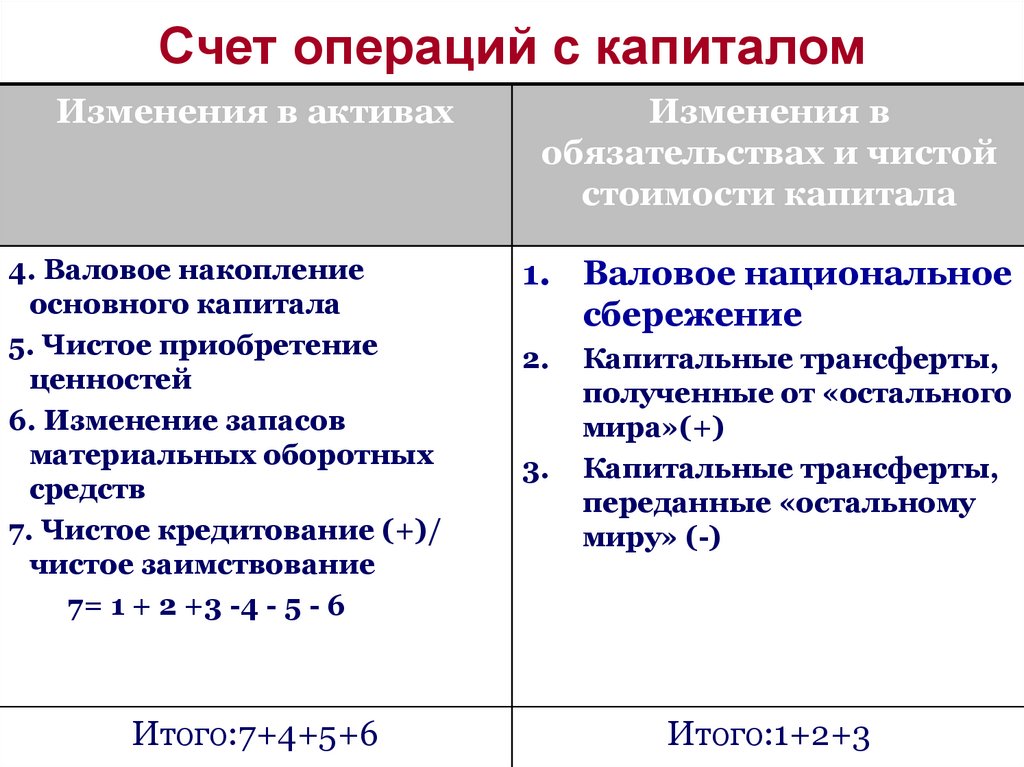

25.

Счет операций с капиталомИзменения в активах

Изменения в

обязательствах и чистой

стоимости капитала

4. Валовое накопление

основного капитала

5. Чистое приобретение

ценностей

6. Изменение запасов

материальных оборотных

средств

7. Чистое кредитование (+)/

чистое заимствование

7= 1 + 2 +3 -4 - 5 - 6

1. Валовое национальное

сбережение

Итого:7+4+5+6

2.

3.

Капитальные трансферты,

полученные от «остального

мира»(+)

Капитальные трансферты,

переданные «остальному

миру» (-)

Итого:1+2+3

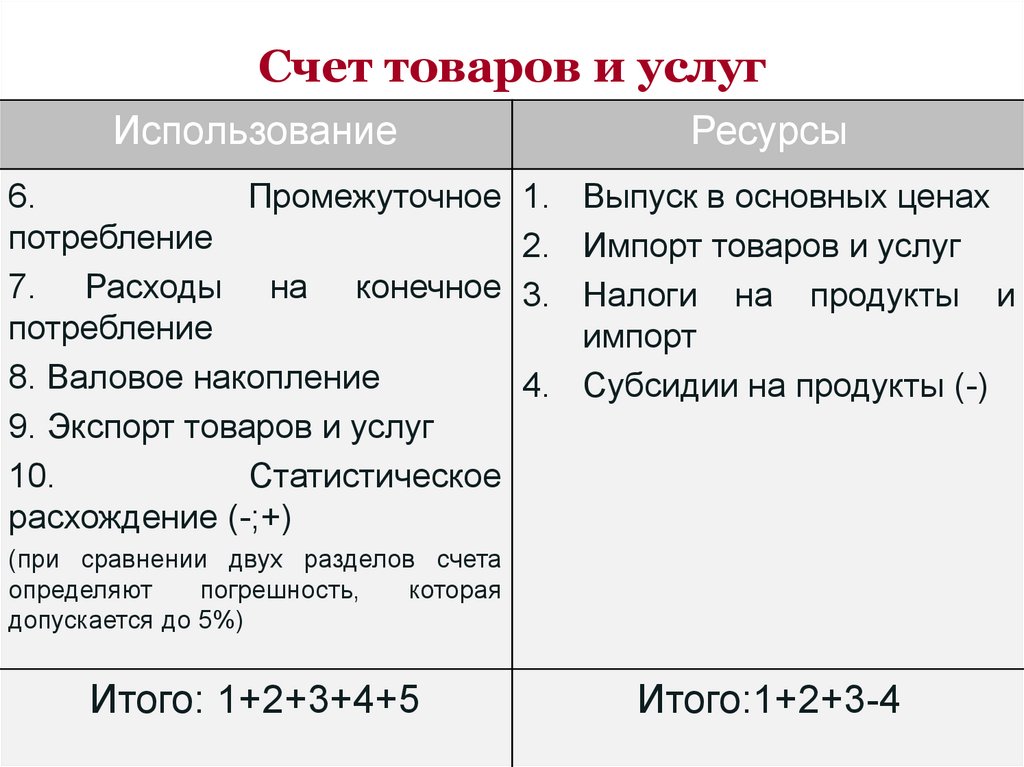

26.

Счет товаров и услугИспользование

6.

Промежуточное 1.

потребление

2.

7. Расходы на конечное 3.

потребление

8. Валовое накопление

4.

9. Экспорт товаров и услуг

10.

Статистическое

расхождение (-;+)

Ресурсы

Выпуск в основных ценах

Импорт товаров и услуг

Налоги на продукты и

импорт

Субсидии на продукты (-)

(при сравнении двух разделов счета

определяют

погрешность,

которая

допускается до 5%)

Итого: 1+2+3+4+5

Итого:1+2+3-4

27.

МАКРОЭКОНОМИЧЕСКИЕПОКАЗАТЕЛИ В СНС

28.

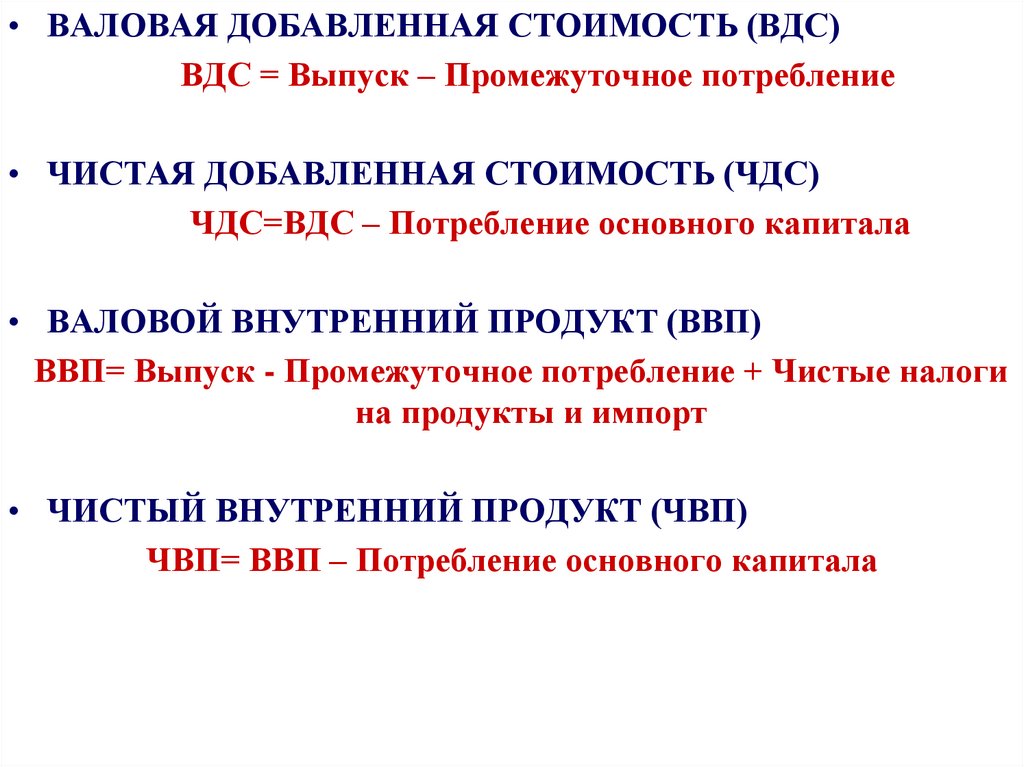

• ВАЛОВАЯ ДОБАВЛЕННАЯ СТОИМОСТЬ (ВДС)ВДС = Выпуск – Промежуточное потребление

• ЧИСТАЯ ДОБАВЛЕННАЯ СТОИМОСТЬ (ЧДС)

ЧДС=ВДС – Потребление основного капитала

• ВАЛОВОЙ ВНУТРЕННИЙ ПРОДУКТ (ВВП)

ВВП= Выпуск - Промежуточное потребление + Чистые налоги

на продукты и импорт

• ЧИСТЫЙ ВНУТРЕННИЙ ПРОДУКТ (ЧВП)

ЧВП= ВВП – Потребление основного капитала

29.

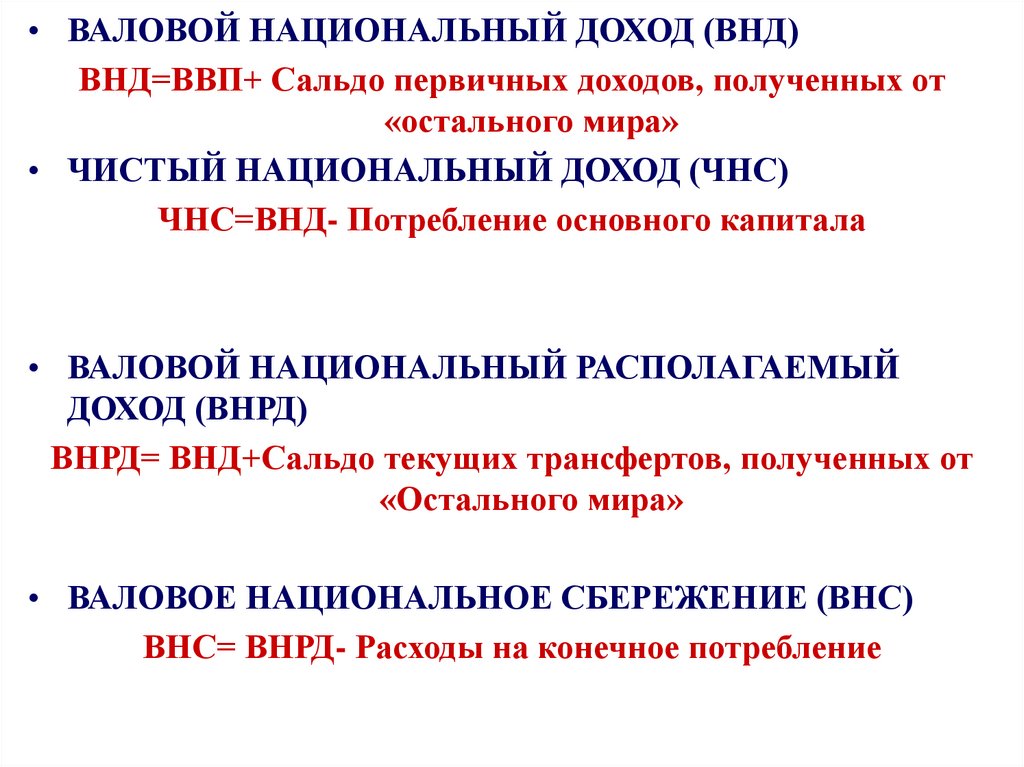

• ВАЛОВОЙ НАЦИОНАЛЬНЫЙ ДОХОД (ВНД)ВНД=ВВП+ Сальдо первичных доходов, полученных от

«остального мира»

• ЧИСТЫЙ НАЦИОНАЛЬНЫЙ ДОХОД (ЧНС)

ЧНС=ВНД- Потребление основного капитала

• ВАЛОВОЙ НАЦИОНАЛЬНЫЙ РАСПОЛАГАЕМЫЙ

ДОХОД (ВНРД)

ВНРД= ВНД+Сальдо текущих трансфертов, полученных от

«Остального мира»

• ВАЛОВОЕ НАЦИОНАЛЬНОЕ СБЕРЕЖЕНИЕ (ВНС)

ВНС= ВНРД- Расходы на конечное потребление

30. Валовой внутренний продукт ВВП- стоимость товаров и услуг, произведенных за отчетный период и предназначенных для конечного

Валовой внутренний продукт ВВПстоимостьтоваров

и

услуг,

произведенных за отчетный период и

предназначенных

для

конечного

использования

31. СТАДИИ ОПРЕДЕЛЕНИЯ ВВП

• СТАДИЯ ПРОИЗВОДСТВА- ВВП характеризуетдобавленную

стоимость,

которая

создана

резидентами в текущем периоде в процессе

производства товаров и услуг

• СТАДИЯ ОБРАЗОВАНИЯ ДОХОДОВ – ВВП

представляет собой сумму первичных доходов,

полученную резидентами в процессе производства и

подлежащую распределению между участниками

процесса производства

• СТАДИЯ ИСПОЛЬЗОВАНИЯ ДОХОДОВ- ВВП

определяет

сумму

расходов

всех

секторов

национальной экономики на конечное потребление

и накопление и чистый экспорт товаров и услуг

32. МЕТОДЫ РАСЧЕТА ВВП:

ПРОИЗВОДСТВЕННЫЙ МЕТОДРАСПРЕДЕЛИТЕЛЬНЫЙ МЕТОД

МЕТОД КОНЕЧНОГО

ИСПОЛЬЗОВАНИЯ

33. ПРОИЗВОДСТВЕННЫЙ МЕТОД:

ВВП=В(о.ц)- ПП+Н-С=В(о.ц) –ПП+ЧНПИЧНПИ=Н-С

где ВВП (р.ц.)- валовой выпуск продукции в рыночных ценах

В(о.ц.)- выпуск в основных ценах

ПП – промежуточное потребление

Н – налоги на продукты и импорт

С- субсидии на продукты

ЧНПИ- чистые налоги на продукты и импорт

34. РАСПРЕДЕЛИТЕЛЬНЫЙ МЕТОД

ВВП= ОТ+ Н –С + ВП + ВСДгде ОТ- оплата труда наемных работников

Н – налоги на производство и импорт

С – субсидии на производство и импорт

ВП – валовая прибыль

ВСД – валовые смешанные доходы

35. МЕТОД КОНЕЧНОГО ИСПОЛЬЗОВАНИЯ

ВВП= КП + ВН+ С(э-и товаров и услуг)где КП- конечное потребление

ВН- валовое накопление

С(э-и. товаров и услуг) – сальдо экспортаимпорта товаров и услуг

36.

Институциональнаяединица

Национальная

экономика

резидент

Экономическая

территория

ОСНОВНЫЕ

ПОНЯТИЯ

СНС

Внутренняя

экономика

сектор

Экономические

операции

37. ЭКОНОМИЧЕСКАЯ ДЕЯТЕЛЬНОСТЬ

Рыночная деятельность:• Производство

товаров,

включая

товары

для

собственного потребления

• Производство

рыночных

услуг для реализации

• Деятельность

финансовых

посредников

(банков,

инвестиционных

фондов,

страховых компаний)

Нерыночная деятельность:

• Оказание

нерыночных

услуг

учреждениями

государственного

управления

(структуры

законодательной и исполнительной

власти,

обороны,

услуги

здравоохранения, образования и т.д.)

• Оказание

нерыночных

услуг

некоммерческими

организациями,

обслуживающими домашние хозяйства

• Оказание

нерыночных

услуг

некоммерческими

организациями,

обслуживающими домашние хозяйства

• Оказание услуг наемной прислугой

(повара, шофера, садовники)

• Оказание услуг собственниками жилищ

для собственного потребления

• Деятельность, направленную на защиту

окружающей среды

38.

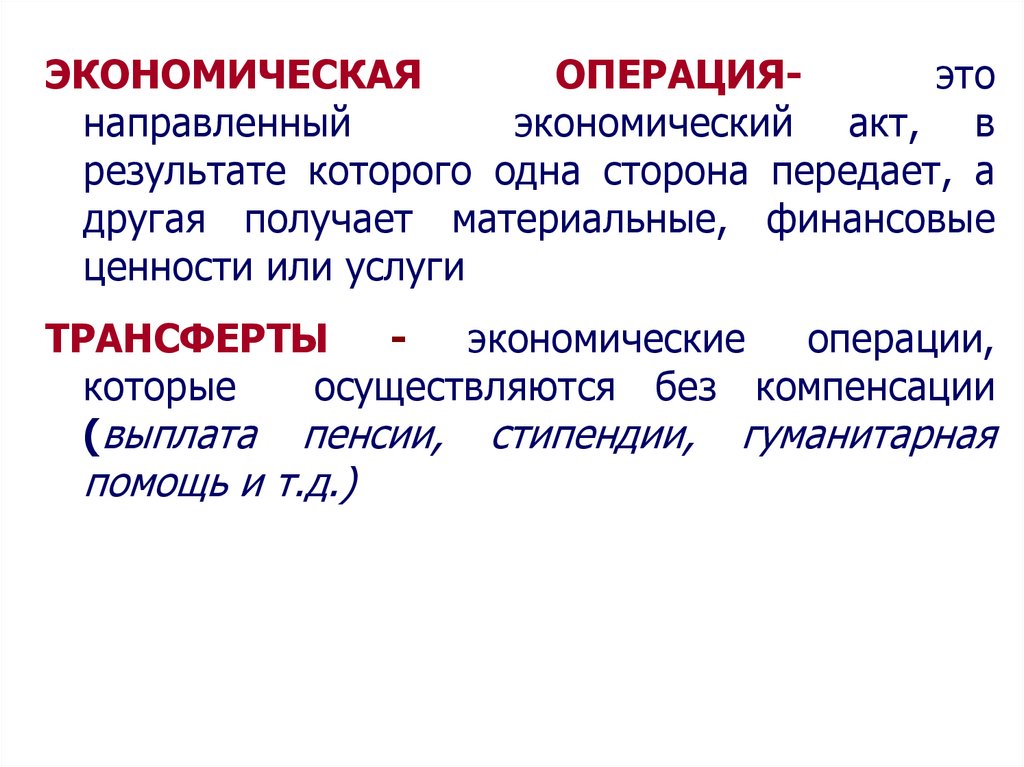

ЭКОНОМИЧЕСКАЯОПЕРАЦИЯэто

направленный

экономический акт, в

результате которого одна сторона передает, а

другая получает материальные, финансовые

ценности или услуги

ТРАНСФЕРТЫ

экономические

операции,

которые

осуществляются без компенсации

(выплата пенсии, стипендии, гуманитарная

помощь и т.д.)

39. ИНСТИТУЦИОНАЛЬНАЯ ЕДИНИЦА- хозяйствующий субъект, который может от своего имени владеть активами, принимать обязательства,

ИНСТИТУЦИОНАЛЬНАЯЕДИНИЦАхозяйствующий субъект, который может от своего

имени

владеть

активами,

принимать

обязательства,

осуществлять

экономическую

деятельность

и

операции

с

другими

хозяйствующими

единицами.

Институциональными единицами могут быть

юридические и физические лица (или группы

физических лиц в виде домашних хозяйств)

40. ИНСТИТУЦИОНАЛЬНЫЕ СЕКТОРЫ ЭКОНОМИКИ: состав, основные функции и источники финансирования затрат

41.

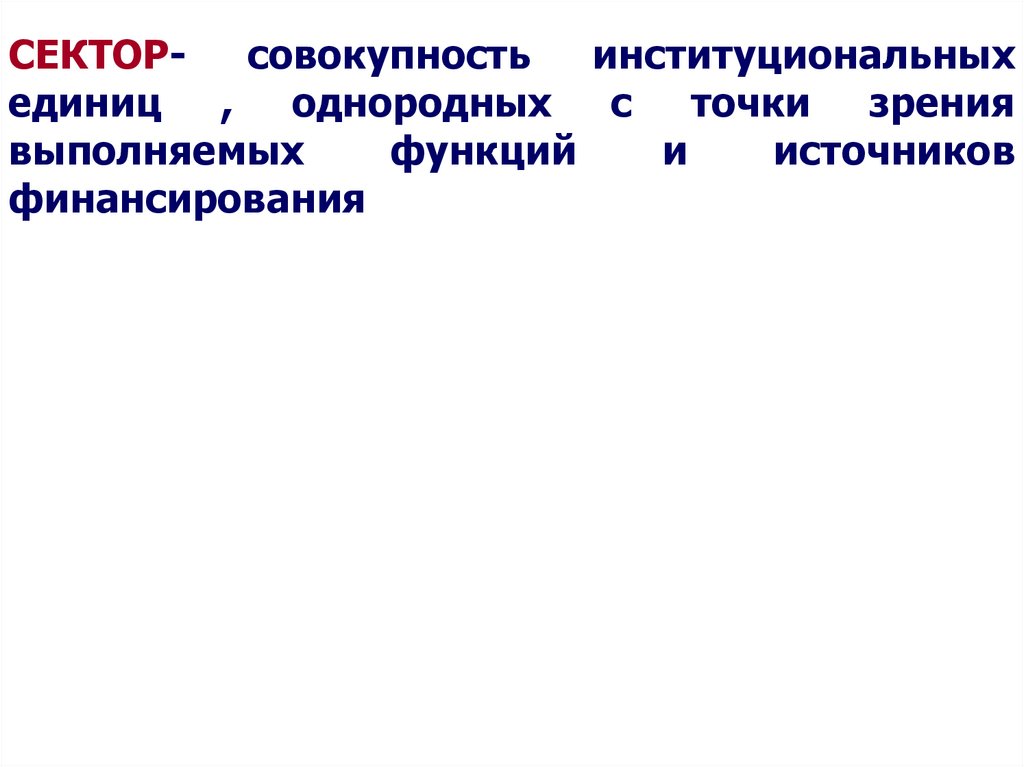

СЕКТОРсовокупностьинституциональных

единиц , однородных с точки зрения

выполняемых

функций

и

источников

финансирования

42.

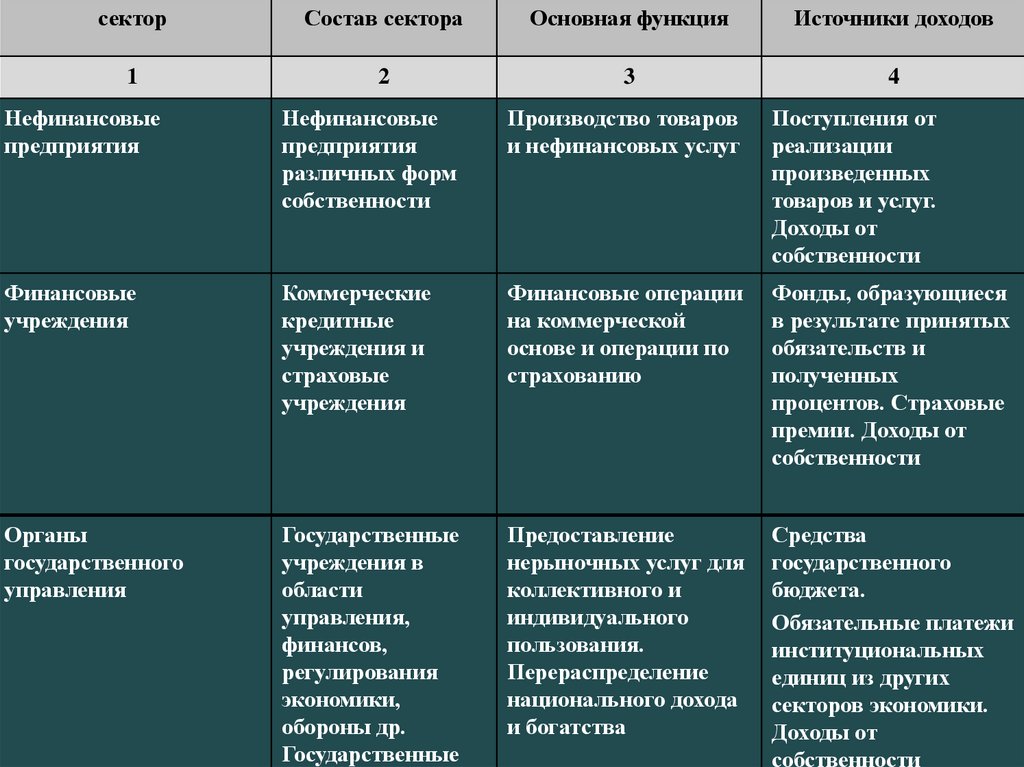

секторСостав сектора

Основная функция

Источники доходов

1

2

3

4

Нефинансовые

предприятия

Нефинансовые

предприятия

различных форм

собственности

Производство товаров

и нефинансовых услуг

Поступления от

реализации

произведенных

товаров и услуг.

Доходы от

собственности

Финансовые

учреждения

Коммерческие

кредитные

учреждения и

страховые

учреждения

Финансовые операции

на коммерческой

основе и операции по

страхованию

Фонды, образующиеся

в результате принятых

обязательств и

полученных

процентов. Страховые

премии. Доходы от

собственности

Органы

государственного

управления

Государственные

учреждения в

области

управления,

финансов,

регулирования

экономики,

обороны др.

Государственные

Предоставление

нерыночных услуг для

коллективного и

индивидуального

пользования.

Перераспределение

национального дохода

и богатства

Средства

государственного

бюджета.

Обязательные платежи

институциональных

единиц из других

секторов экономики.

Доходы от

собственности

43.

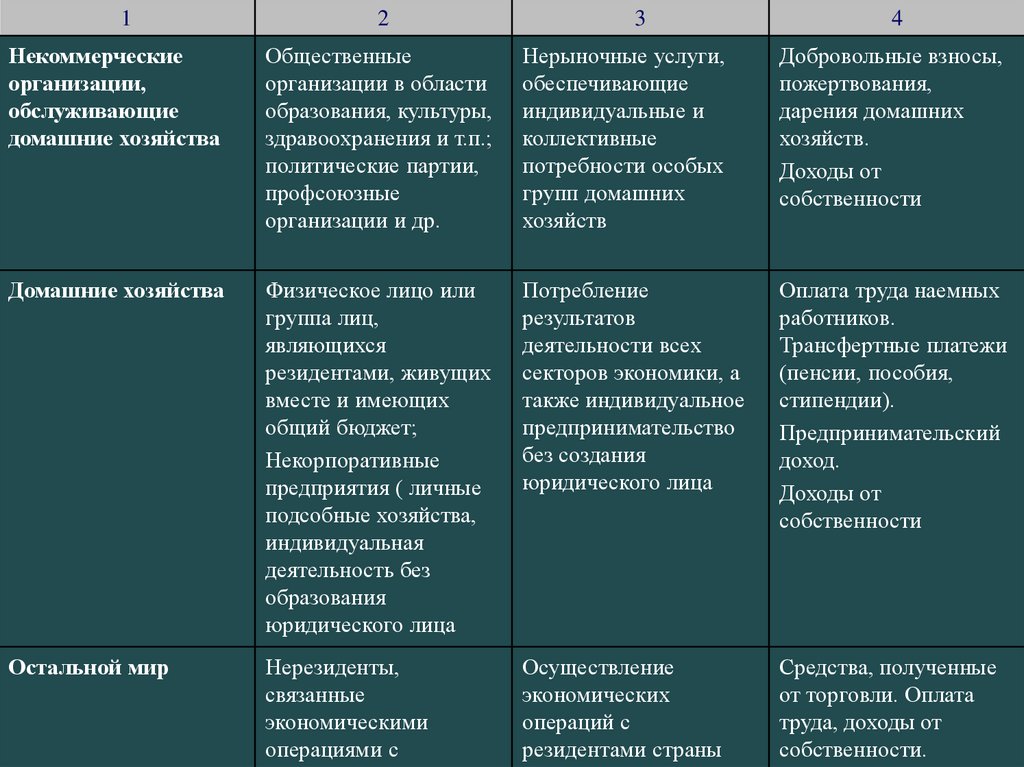

12

3

4

Некоммерческие

организации,

обслуживающие

домашние хозяйства

Общественные

организации в области

образования, культуры,

здравоохранения и т.п.;

политические партии,

профсоюзные

организации и др.

Нерыночные услуги,

обеспечивающие

индивидуальные и

коллективные

потребности особых

групп домашних

хозяйств

Добровольные взносы,

пожертвования,

дарения домашних

хозяйств.

Доходы от

собственности

Домашние хозяйства

Физическое лицо или

группа лиц,

являющихся

резидентами, живущих

вместе и имеющих

общий бюджет;

Некорпоративные

предприятия ( личные

подсобные хозяйства,

индивидуальная

деятельность без

образования

юридического лица

Потребление

результатов

деятельности всех

секторов экономики, а

также индивидуальное

предпринимательство

без создания

юридического лица

Оплата труда наемных

работников.

Трансфертные платежи

(пенсии, пособия,

стипендии).

Предпринимательский

доход.

Доходы от

собственности

Остальной мир

Нерезиденты,

связанные

экономическими

операциями с

Осуществление

экономических

операций с

резидентами страны

Средства, полученные

от торговли. Оплата

труда, доходы от

собственности.

44.

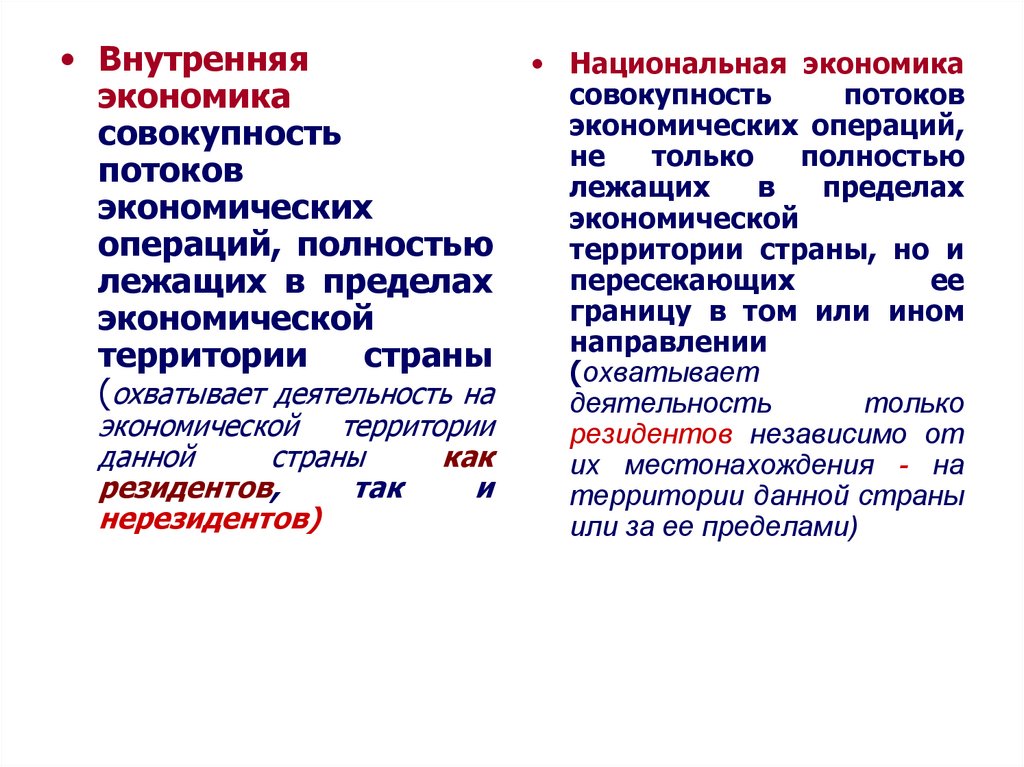

• Внутренняяэкономика

совокупность

потоков

экономических

операций, полностью

лежащих в пределах

экономической

территории

страны

(охватывает деятельность на

экономической территории

данной

страны

как

резидентов,

так

и

нерезидентов)

• Национальная экономика

совокупность

потоков

экономических операций,

не

только

полностью

лежащих

в

пределах

экономической

территории страны, но и

пересекающих

ее

границу в том или ином

направлении

(охватывает

деятельность

только

резидентов независимо от

их местонахождения - на

территории данной страны

или за ее пределами)

45.

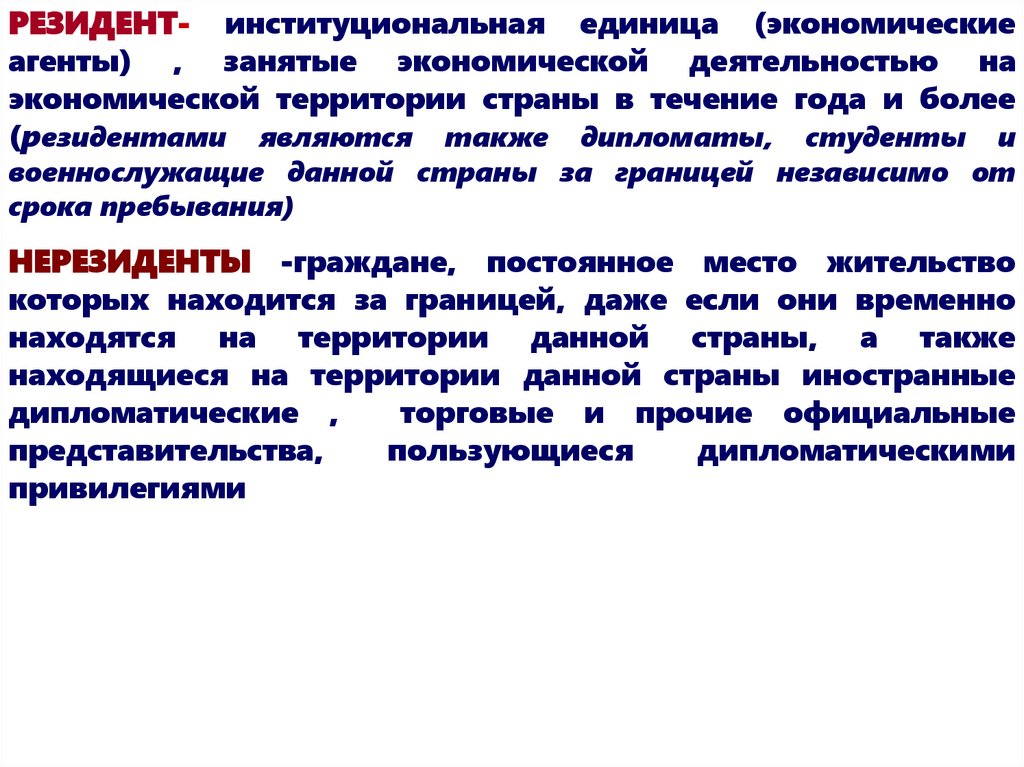

РЕЗИДЕНТ- институциональная единица (экономическиеагенты) , занятые экономической деятельностью на

экономической территории страны в течение года и более

(резидентами являются также дипломаты, студенты и

военнослужащие данной страны за границей независимо от

срока пребывания)

НЕРЕЗИДЕНТЫ -граждане, постоянное место жительство

которых находится за границей, даже если они временно

находятся на территории данной страны, а также

находящиеся на территории данной страны иностранные

дипломатические ,

торговые и прочие официальные

представительства,

пользующиеся

дипломатическими

привилегиями

46. Статистическая структура классификации экономических агентов по секторам

Экономическиеагентырезиденты

Потребители:

домашние

хозяйства

производители

нерыночные

Финансирование за

счет обязательных

трансфертов: сектор

органов

государственного

управления

Рыночные:

сектор

предприятий

Финансирование

за

счет добровольных трансфертов

домашних хозяйств: сектор

некоммерческих организаций ,

обслуживающих домашние

хозяйства

Финансовые

предприятия

Нефинансовые

предприятия

47. ЭКОНОМИЧЕСКАЯ ТЕРРИТОРИЯ СТРАНЫ – территория, административно управляемая правительством страны, в пределах которой рабочая

сила, товары и деньги могут свободноперемещаться

48. К административной территории относятся:

• Воздушное пространство, территориальные водыданной страны и континентальный шельф в

международных водах, в отношении которого данная

страна

имеет

исключительные

права

на

использование;

• Территориальные анклавы за рубежом, т.е. зоны в

других странах, используемые правительственными

учреждениями данной страны ( на основе аренды

или собственности) для дипломатических, военных,

научных или других целей (посольства, консульства

и т.п.)

49. Уровень эффективности общественного производства отражает соотношение результата производства и величины фактора производства

50. Обобщающий показатель эффективности использования затрат

ВВП ( НД )Ээ

ФОТ ПП ПОК

где

НД - национальный доход

ФОТ – фонд оплаты труда

ПП – промежуточное потребление

ПОК –промежуточное потребление основного капитала

51. Обобщающий показатель эффективности использования ресурсов

ВВП ( НД )Эр

ТР ОФ Об .Ф

где

ТР – трудовые ресурсы в условно-денежной оценке

ОФ – основные фонды в среднегодовом исчислении

Об.Ф – оборотные средства в среднегодовом исчислении

52. МЕТОДИКА РАСЧЕТА ЧАСТНЫХ ПОКАЗАТЕЛЕЙ общественного производства

Производительность

общественного труда:

ПТ

ВВП ( НД )

;

ТР

Фондоотдача:

ФО

ВВП ( НД )

;

ОФ

Фондоемкость:

ФЕ

ОФ

;

ВВП ( НД )

Материалоемкость:

МЕ

ПП

;

ВВП ( НД )

Фондовооруженность:

ФВ

ОФ

N