Экология

ЭкологияПохожие презентации:

")

уровень загрязнения. Понятие и показатели эффективности природоохранных мероприятий")

")

")

")

")

Эффективность природоохранной деятельности на предприятии

1.

ЭФФЕКТИВНОСТЬПРИРОДООХРАННОЙ

ДЕЯТЕЛЬНОСТИ НА ПРЕДПРИЯТИИ

ИВАНОВ АНДРЕЙ НИКОЛАЕВИЧ

2.

ПОНЯТИЕ ПРИРОДООХРАННОЙ ДЕЯТЕЛЬНОСТИПОД ПРИРОДООХРАННОЙ ДЕЯТЕЛЬНОСТЬЮ ПОНИМАЕТСЯ КОМПЛЕКС

ЦЕЛЕВЫХ МЕР ПО:

• ПРЕДОТВРАЩЕНИЮ УЩЕРБА ОКРУЖАЮЩЕЙ ПРИРОДНОЙ СРЕДЕ,

• ПО ЛИКВИДАЦИИ ПОСЛЕДСТВИЙ НАНЕСЕННОГО РАНЕЕ УЩЕРБА,

• А ТАКЖЕ УПРАВЛЕНИЕ, КОНТРОЛЬ,

• ПРОСВЕТИТЕЛЬСКАЯ РАБОТА,

• ОБРАЗОВАНИЕ В ОБЛАСТИ ОХРАНЫ ОКРУЖАЮЩЕЙ СРЕДЫ.

В СЛУЧАЕ СОВМЕЩЕНИЯ ПРОИЗВОДСТВЕННОЙ И ПРИРОДООХРАННОЙ

ДЕЯТЕЛЬНОСТИ К ПОСЛЕДНЕЙ ОТНОСИТСЯ ДЕЯТЕЛЬНОСТЬ,

НАПРАВЛЕННАЯ НЕ НА СОЗДАНИЕ ТОВАРНОЙ ПРОДУКЦИИ,

А НА УЛУЧШЕНИЕ КАЧЕСТВА ОКРУЖАЮЩЕЙ ПРИРОДНОЙ СРЕДЫ.

3.

ВСООТВЕТСТВИИ

С

ЗАКОНОМ

РОССИЙСКОЙ

ФЕДЕРАЦИИ «ОБ ОХРАНЕ

ОКРУЖАЮЩЕЙ СРЕДЫ» ПРОМЫШЛЕННОЕ ИЛИ

ИНОЕ ПРЕДПРИЯТИЕ НЕСЕТ ОТВЕТСТВЕННОСТЬ

ЗА СОБЛЮДЕНИЕ ТРЕБОВАНИЙ И НОРМ ПО

РАЦИОНАЛЬНОМУ

ИСПОЛЬЗОВАНИЮ

ПРИРОДНЫХ РЕСУРСОВ, ВОССТАНОВЛЕНИЮ И

ОХРАНЕ ЗЕМЕЛЬ, АТМОСФЕРНОГО ВОЗДУХА,

ВОД, НЕДР, РАСТИТЕЛЬНОГО И ЖИВОТНОГО

МИРА, ДРУГИХ ПРИРОДНЫХ РЕСУРСОВ, А

ТАКЖЕ ВОЗМЕЩАЕТ УЩЕРБ, ПРИЧИНЕННЫЙ

ПРИРОДЕ В РЕЗУЛЬТАТЕ ЕГО ДЕЯТЕЛЬНОСТИ.

4.

ПО ЭТОМУ ЗАКОНУ ПРЕДПРИЯТИЕ ОБЯЗАНОСВОЕВРЕМЕННО ОСУЩЕСТВЛЯТЬ ПРИРОДООХРАННЫЕ

МЕРОПРИЯТИЯ, НАПРАВЛЕННЫЕ НА СНИЖЕНИЕ И

КОМПЕНСАЦИЮ ОТРИЦАТЕЛЬНОГО ВОЗДЕЙСТВИЯ НА

ПРИРОДНУЮ СРЕДУ.

ФИНАНСИРОВАНИЕ ТАКИХ МЕРОПРИЯТИЙ МОЖЕТ

ПРОИСХОДИТЬ ЗА СЧЕТ:

СОБСТВЕННЫХ СРЕДСТВ ПРЕДПРИЯТИЙ,

БЮДЖЕТНЫХ ГОСУДАРСТВЕННЫХ ЭКОЛОГИЧЕСКИХ

ЦЕЛЕВЫХ ПРОГРАММ,

ОБЩЕСТВЕННЫХ ФОНДОВ ОХРАНЫ ОКРУЖАЮЩЕЙ

СРЕДЫ.

5.

ЭФФЕКТ, ЭФФЕКТИВНОСТЬ, ЗАТРАТЫЭФФЕКТИВНОСТЬ ЛЮБОЙ ДЕЯТЕЛЬНОСТИ ОПРЕДЕЛЯЕТСЯ

ОТНОШЕНИЕМ ПОЛУЧЕННОГО РЕЗУЛЬТАТА (ЭФФЕКТА) К

РАЗМЕРАМ ПРОИЗВЕДЕННЫХ ЗАТРАТ.

ПРИРОДООХРАННЫЕ ЗАТРАТЫ — ЭТО РАСХОДЫ НА

МЕРОПРИЯТИЯ ПРИРОДООХРАННОГО ЗНАЧЕНИЯ: ОХРАНУ ОТ

ЗАГРЯЗНЕНИЯ АТМОСФЕРНОГО ВОЗДУХА, ВОДНЫХ

РЕСУРСОВ, ЗЕМЛИ, РЕКУЛЬТИВАЦИЮ ЗЕМЕЛЬ, ВЕДЕНИЕ

ЛЕСНОГО ХОЗЯЙСТВА И Т.П.

В ПРАКТИКЕ ЭКОНОМИЧЕСКОГО АНАЛИЗА РАЗЛИЧАЮТ ДВЕ

КАТЕГОРИИ ЗАТРАТ ПРИРОДООХРАННОГО НАЗНАЧЕНИЯ:

КАПИТАЛЬНЫЕ И ТЕКУЩИЕ.

6.

ЭФФЕКТИВНОСТЬ ПРИРОДООХРАННЫХ МЕРОПРИЯТИЙ НАРАЗНЫХ УРОВНЯХ ОЦЕНИВАЮТ С ПОМОЩЬЮ

ЭКОЛОГИЧЕСКИХ, СОЦИАЛЬНЫХ И ЭКОНОМИЧЕСКИХ

ПОКАЗАТЕЛЕЙ - РЕЗУЛЬТАТОВ.

ЭКОЛОГИЧЕСКИЙ РЕЗУЛЬТАТ ЗАКЛЮЧАЕТСЯ В СНИЖЕНИИ

ОТРИЦАТЕЛЬНОГО ВОЗДЕЙСТВИЯ НА ОКРУЖАЮЩУЮ

СРЕДУ И УЛУЧШЕНИИ ЕЕ СОСТОЯНИЯ, СОКРАЩЕНИЯ

ОБЪЕМОВ ПОСТУПАЮЩИХ В СРЕДУ ЗАГРЯЗНЕНИЯ И

УРОВНЯ ЕЕ ЗАГРЯЗНЕНИЯ (КОНЦЕНТРАЦИИ ВРЕДНЫХ

ВЕЩЕСТВ В ВОДОЕМАХ, АТМОСФЕРЕ, УРОВЕНЬ ШУМА,

РАДИАЦИИ И Т.П.),

А ТАКЖЕ УВЕЛИЧЕНИИ КОЛИЧЕСТВА И УЛУЧШЕНИИ

КАЧЕСТВА ПРИГОДНЫХ К ИСПОЛЬЗОВАНИЮ

ЗЕМЕЛЬНЫХ, ЛЕСНЫХ, ВОДНЫХ РЕСУРСОВ И

АТМОСФЕРНОГО ВОЗДУХА.

7.

СОЦИАЛЬНЫЙ РЕЗУЛЬТАТ ЗАКЛЮЧАЕТСЯ В УЛУЧШЕНИИ УСЛОВИЙЖИЗНИ НАСЕЛЕНИЯ, ПОВЫШЕНИИ ЭФФЕКТИВНОСТИ

ОБЩЕСТВЕННОГО ПРОИЗВОДСТВА, УВЕЛИЧЕНИИ

НАЦИОНАЛЬНОГО БОГАТСТВА СТРАНЫ.

СОЦИАЛЬНЫЕ РЕЗУЛЬТАТЫ ВЫРАЖАЮТСЯ В УЛУЧШЕНИИ ФИЗИЧЕСКОГО

ЗДОРОВЬЯ НАСЕЛЕНИЯ, СОКРАЩЕНИЯ ЗАБОЛЕВАЕМОСТИ,

УВЕЛИЧЕНИИ ПРОДОЛЖИТЕЛЬНОСТИ ЖИЗНИ И ПЕРИОДА

АКТИВНОЙ ДЕЯТЕЛЬНОСТИ, УЛУЧШЕНИИ УСЛОВИЙ ТРУДА И

ОТДЫХА; ПОДДЕРЖАНИИ ЭКОЛОГИЧЕСКОГО РАВНОВЕСИЯ,

ВКЛЮЧАЯ СОХРАНЕНИЕ ГЕНЕТИЧЕСКОГО ФОНДА; СОХРАНЕНИИ

ЭСТЕТИЧЕСКОЙ ЦЕННОСТИ ПРИРОДНЫХ ЛАНДШАФТОВ,

ПАМЯТНИКОВ ПРИРОДЫ, ЗАПОВЕДНЫХ ЗОН И ДРУГИХ

ОХРАНЯЕМЫХ ТЕРРИТОРИЙ; СОЗДАНИИ БЛАГОПРИЯТНЫХ

УСЛОВИЙ ДЛЯ РОСТА ТВОРЧЕСКОГО ПОТЕНЦИАЛА

ЛИЧНОСТИ, РАЗВИТИЯ КУЛЬТУРЫ И НРАВСТВЕННОГО

СОВЕРШЕНСТВОВАНИЯ ЧЕЛОВЕКА.

ВОЗМОЖНА ЛИШЬ НЕПОЛНАЯ ОЦЕНКА СОЦИАЛЬНЫХ РЕЗУЛЬТАТОВ В

ДЕНЕЖНОЙ ФОРМЕ.

СОЦИАЛЬНЫЙ РЕЗУЛЬТАТ, КОТОРЫЙ МОЖНО ВЫРАЗИТЬ В ДЕНЕЖНОЙ

ФОРМЕ, НАЗЫВАЕТСЯ СОЦИАЛЬНО-ЭКОНОМИЧЕСКИМ.

8.

ЭКОНОМИЧЕСКИЙ РЕЗУЛЬТАТ ВЫРАЖАЕТСЯ В ДЕНЕЖНОЙ ФОРМЕ ИЗАКЛЮЧАЕТСЯ

В СНИЖЕНИИ ИЛИ ПРЕДОТВРАЩЕНИИ ПОТЕРЬ ПРИРОДНЫХ РЕСУРСОВ ,

ЖИВОГО И

ОВЕЩЕСТВЛЕННОГО ТРУДА, В ПРОИЗВОДСТВЕННОЙ И

НЕПРОИЗВОДСТВЕННОЙ СФЕРАХ

И В СФЕРЕ ЛИЧНОГО ПОТРЕБЛЕНИЯ.

9.

КАПИТАЛЬНЫЕ ЗАТРАТЫ ПРЕДСТАВЛЯЮТ СОБОЙСРЕДСТВА, ОВЕЩЕСТВЛЕННЫЕ В ОСНОВНЫХ

ФОНДАХ И МАТЕРИАЛЬНЫХ ОБОРОТНЫХ

СРЕДСТВАХ ЭКОЛОГИЧЕСКОГО НАЗНАЧЕНИЯ.

КАПИТАЛЬНЫЕ ВЛОЖЕНИЯ В ПРИРОДООХРАННЫЕ

ФОНДЫ МОГУТ ДОСТИГАТЬ ЗНАЧИТЕЛЬНЫХ

РАЗМЕРОВ:

НАПРИМЕР, ЗАТРАТЫ НА ГАЗОПЫЛЕОЧИСТНОЕ

ОБОРУДОВАНИЕ СОСТАВЛЯЮТ БОЛЕЕ 20%

СТОИМОСТИ ОСНОВНОГО ТЕХНИЧЕСКОГО

ОБОРУДОВАНИЯ.

10.

К ТЕКУЩИМ ЗАТРАТАМ ОТНОСЯТСЯ РАСХОДЫ НА СОДЕРЖАНИЕ ИОБСЛУЖИВАНИЕ ОСНОВНЫХ ФОНДОВ ПРИРОДООХРАННОГО

НАЗНАЧЕНИЯ:

• ЗАТРАТЫ НА ОПЛАТУ ТРУДА ОБСЛУЖИВАЮЩЕГО ПЕРСОНАЛА,

• ТЕКУЩИЙ И КАПИТАЛЬНЫЙ РЕМОНТ,

• АМОРТИЗАЦИОННЫЕ ОТЧИСЛЕНИЯ,

• ЭНЕРГЕТИЧЕСКИЕ РАСХОДЫ И Т.Д.,

• РАСХОДЫ НА ОПЛАТУ СТОРОННИХ УСЛУГ, СВЯЗАННЫХ С ОХРАНОЙ

ОКРУЖАЮЩЕЙ СРЕДЫ (ЭКОЛОГИЧЕСКИЙ АУДИТ, ПРИВЛЕЧЕНИЕ

ЭКСПЕРТОВ И Т.Д.).

ДОЛЯ ПРИРОДООХРАННЫХ ТЕКУЩИХ ЗАТРАТ В ОБЩИХ ЗАТРАТАХ НА

ПРОИЗВОДСТВО ТОВАРНОЙ ПРОДУКЦИИ КОЛЕБЛЕТСЯ В ПРЕДЕЛАХ 0,2—

3%.

В ЦЕЛОМ ПО ОТНОШЕНИЮ К РАЗМЕРАМ КАПИТАЛЬНЫХ ВЛОЖЕНИЙ

ТЕКУЩИЕ ЗАТРАТЫ ПРЕВЫШАЮТ ПОСЛЕДНИЕ ПОЧТИ В ТРИ РАЗА;

ПРИ ЭТОМ СООТНОШЕНИЕ ПО ВОЗДУШНОМУ БАССЕЙНУ СОСТАВЛЯЕТ 5:1,

ПО ВОДНЫМ РЕСУРСАМ 4:1.

11.

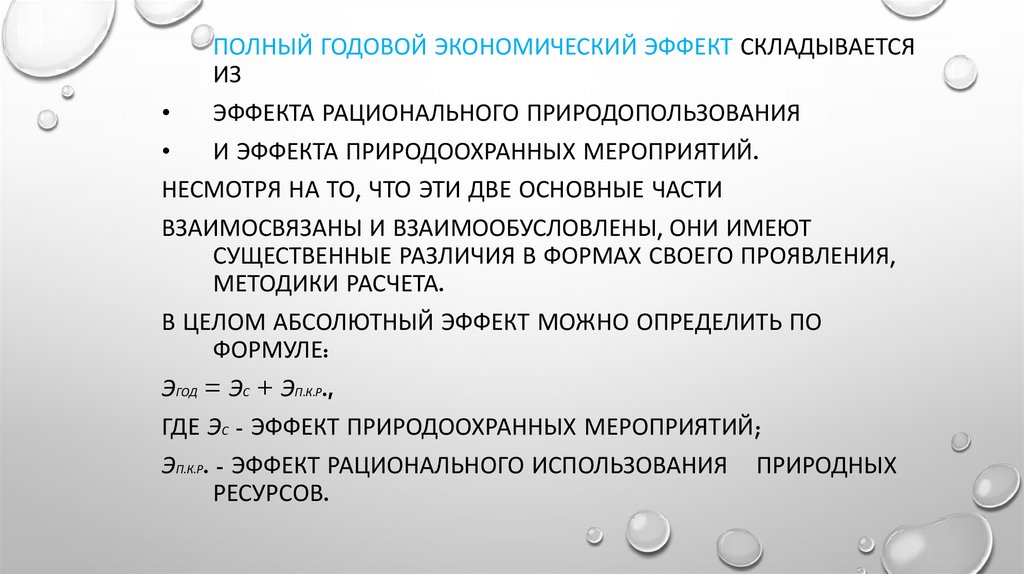

ПОЛНЫЙ ГОДОВОЙ ЭКОНОМИЧЕСКИЙ ЭФФЕКТ СКЛАДЫВАЕТСЯИЗ

ЭФФЕКТА РАЦИОНАЛЬНОГО ПРИРОДОПОЛЬЗОВАНИЯ

И ЭФФЕКТА ПРИРОДООХРАННЫХ МЕРОПРИЯТИЙ.

НЕСМОТРЯ НА ТО, ЧТО ЭТИ ДВЕ ОСНОВНЫЕ ЧАСТИ

ВЗАИМОСВЯЗАНЫ И ВЗАИМООБУСЛОВЛЕНЫ, ОНИ ИМЕЮТ

СУЩЕСТВЕННЫЕ РАЗЛИЧИЯ В ФОРМАХ СВОЕГО ПРОЯВЛЕНИЯ,

МЕТОДИКИ РАСЧЕТА.

В ЦЕЛОМ АБСОЛЮТНЫЙ ЭФФЕКТ МОЖНО ОПРЕДЕЛИТЬ ПО

ФОРМУЛЕ:

ЭГОД = ЭС + ЭП.К.Р.,

ГДЕ ЭС - ЭФФЕКТ ПРИРОДООХРАННЫХ МЕРОПРИЯТИЙ;

ЭП.К.Р. - ЭФФЕКТ РАЦИОНАЛЬНОГО ИСПОЛЬЗОВАНИЯ ПРИРОДНЫХ

РЕСУРСОВ.

12.

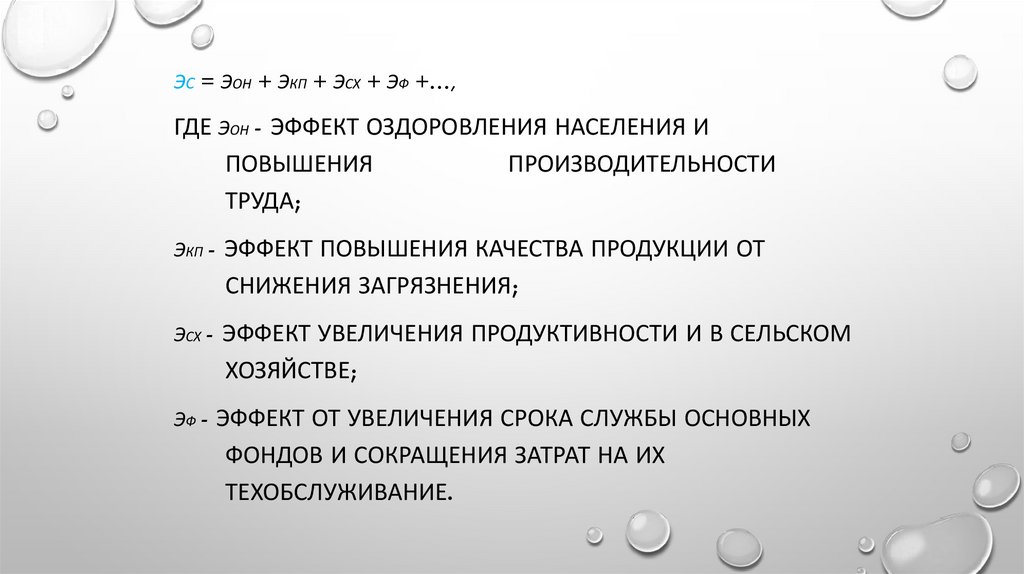

ЭС = ЭОН + ЭКП + ЭСХ + ЭФ +…,ГДЕ ЭОН - ЭФФЕКТ ОЗДОРОВЛЕНИЯ НАСЕЛЕНИЯ И

ПОВЫШЕНИЯ

ПРОИЗВОДИТЕЛЬНОСТИ

ТРУДА;

ЭКП - ЭФФЕКТ ПОВЫШЕНИЯ КАЧЕСТВА ПРОДУКЦИИ ОТ

СНИЖЕНИЯ ЗАГРЯЗНЕНИЯ;

ЭСХ - ЭФФЕКТ УВЕЛИЧЕНИЯ ПРОДУКТИВНОСТИ И В СЕЛЬСКОМ

ХОЗЯЙСТВЕ;

ЭФ - ЭФФЕКТ ОТ УВЕЛИЧЕНИЯ СРОКА СЛУЖБЫ ОСНОВНЫХ

ФОНДОВ И СОКРАЩЕНИЯ ЗАТРАТ НА ИХ

ТЕХОБСЛУЖИВАНИЕ.

13.

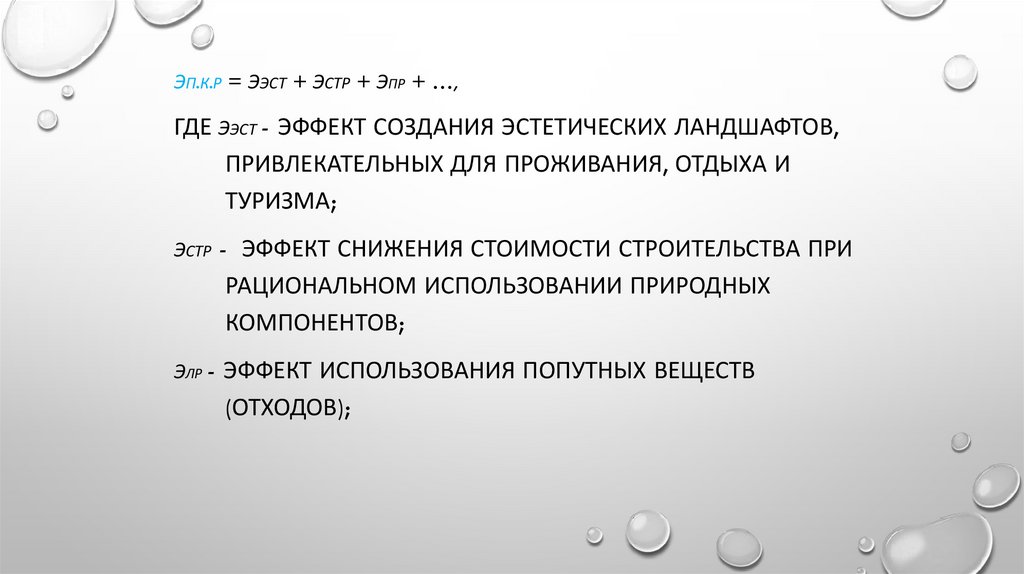

ЭП.К.Р = ЭЭСТ + ЭСТР + ЭПР + …,ГДЕ ЭЭСТ - ЭФФЕКТ СОЗДАНИЯ ЭСТЕТИЧЕСКИХ ЛАНДШАФТОВ,

ПРИВЛЕКАТЕЛЬНЫХ ДЛЯ ПРОЖИВАНИЯ, ОТДЫХА И

ТУРИЗМА;

ЭСТР - ЭФФЕКТ СНИЖЕНИЯ СТОИМОСТИ СТРОИТЕЛЬСТВА ПРИ

РАЦИОНАЛЬНОМ ИСПОЛЬЗОВАНИИ ПРИРОДНЫХ

КОМПОНЕНТОВ;

ЭЛР - ЭФФЕКТ ИСПОЛЬЗОВАНИЯ ПОПУТНЫХ ВЕЩЕСТВ

(ОТХОДОВ);

14.

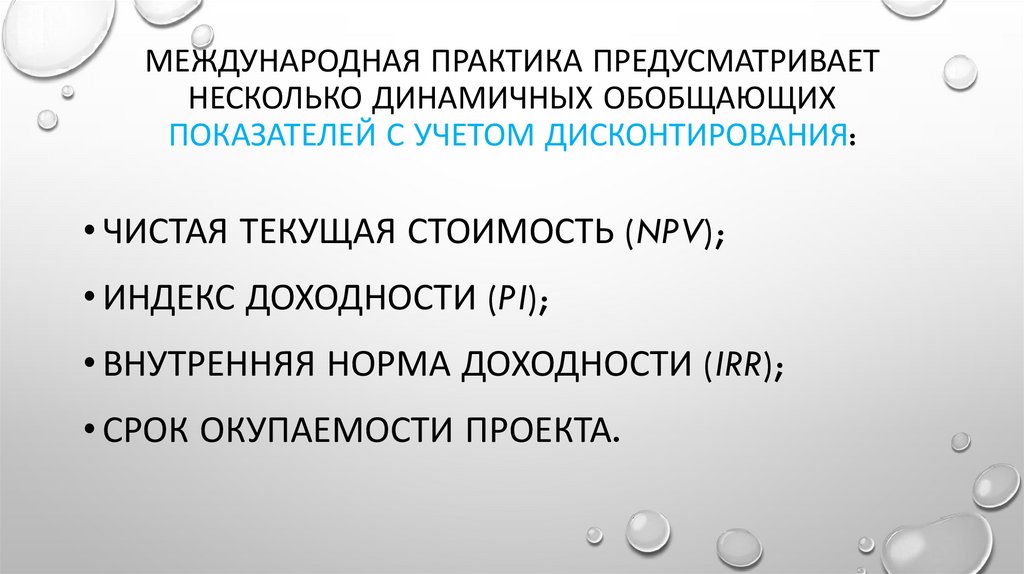

МЕЖДУНАРОДНАЯ ПРАКТИКА ПРЕДУСМАТРИВАЕТНЕСКОЛЬКО ДИНАМИЧНЫХ ОБОБЩАЮЩИХ

ПОКАЗАТЕЛЕЙ С УЧЕТОМ ДИСКОНТИРОВАНИЯ:

• ЧИСТАЯ ТЕКУЩАЯ СТОИМОСТЬ (NPV);

• ИНДЕКС ДОХОДНОСТИ (PI);

• ВНУТРЕННЯЯ НОРМА ДОХОДНОСТИ (IRR);

• СРОК ОКУПАЕМОСТИ ПРОЕКТА.

15.

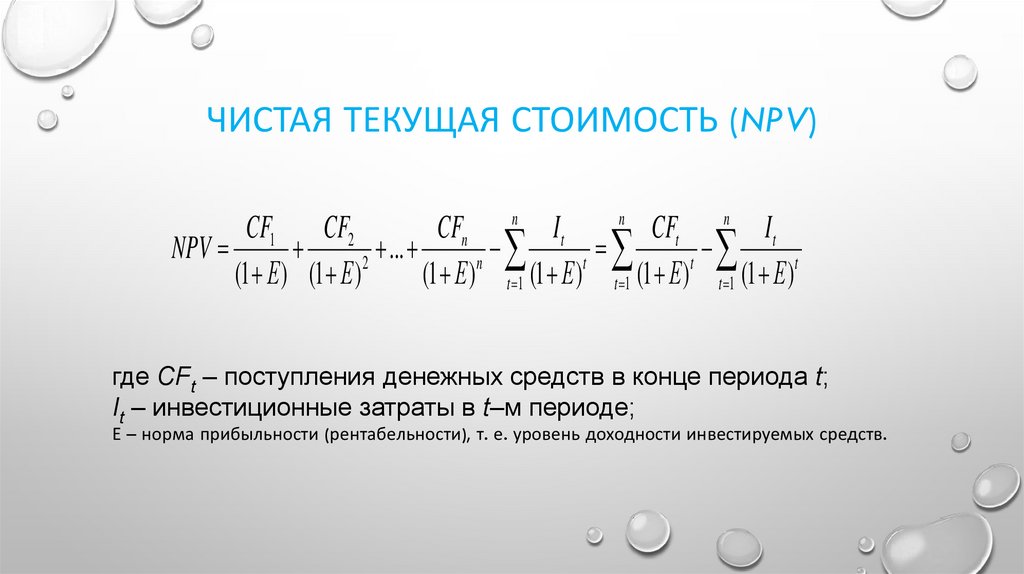

ЧИСТАЯ ТЕКУЩАЯ СТОИМОСТЬ (NPV)n

CFn n I t

CFt n I t

CF1 CF2

NPV

...

2

n

t

t

(1 Е ) (1 Е )

(1 Е ) t 1 (1 Е ) t 1 (1 Е ) t 1 (1 Е )t

где CFt – поступления денежных средств в конце периода t;

It – инвестиционные затраты в t–м периоде;

Е – норма прибыльности (рентабельности), т. е. уровень доходности инвестируемых средств.

16.

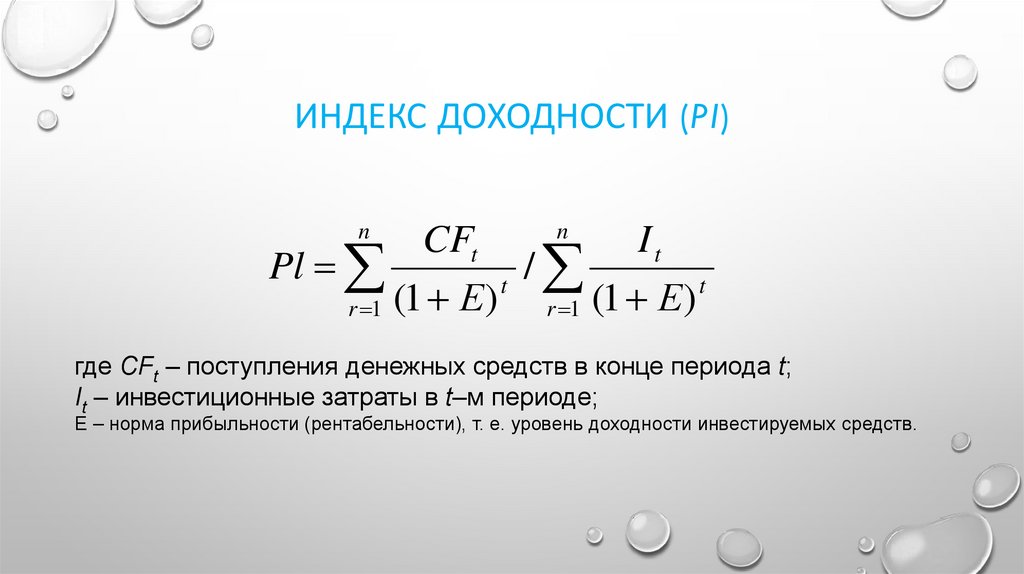

ИНДЕКС ДОХОДНОСТИ (PI)n

n

CFt

It

Pl

/

t

t

r 1 (1 Е )

r 1 (1 Е )

где CFt – поступления денежных средств в конце периода t;

It – инвестиционные затраты в t–м периоде;

Е – норма прибыльности (рентабельности), т. е. уровень доходности инвестируемых средств.

17.

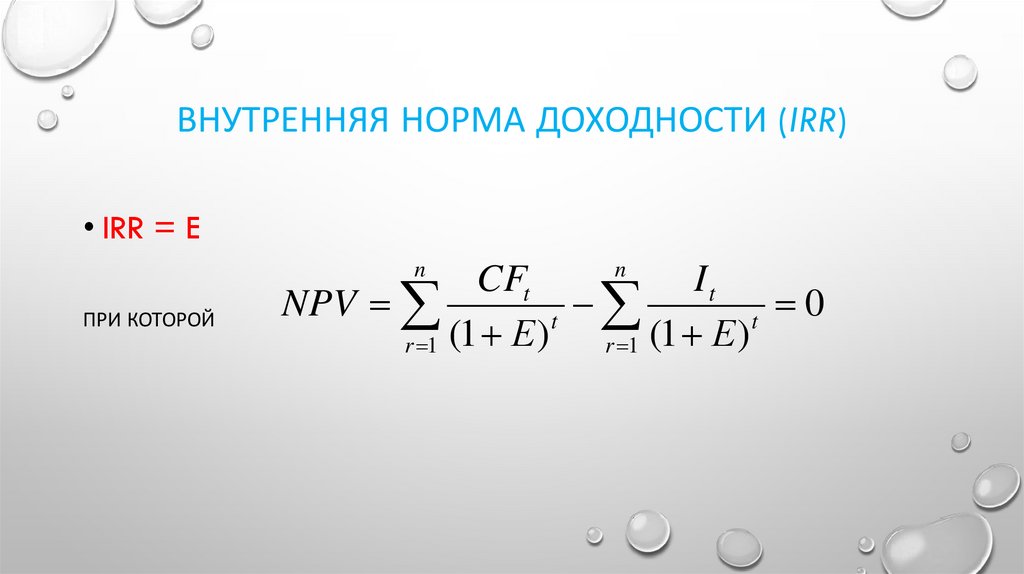

ВНУТРЕННЯЯ НОРМА ДОХОДНОСТИ (IRR)• IRR = E

n

ПРИ КОТОРОЙ

n

CFt

It

NPV

0

t

t

r 1 (1 Е )

r 1 (1 Е )

18.

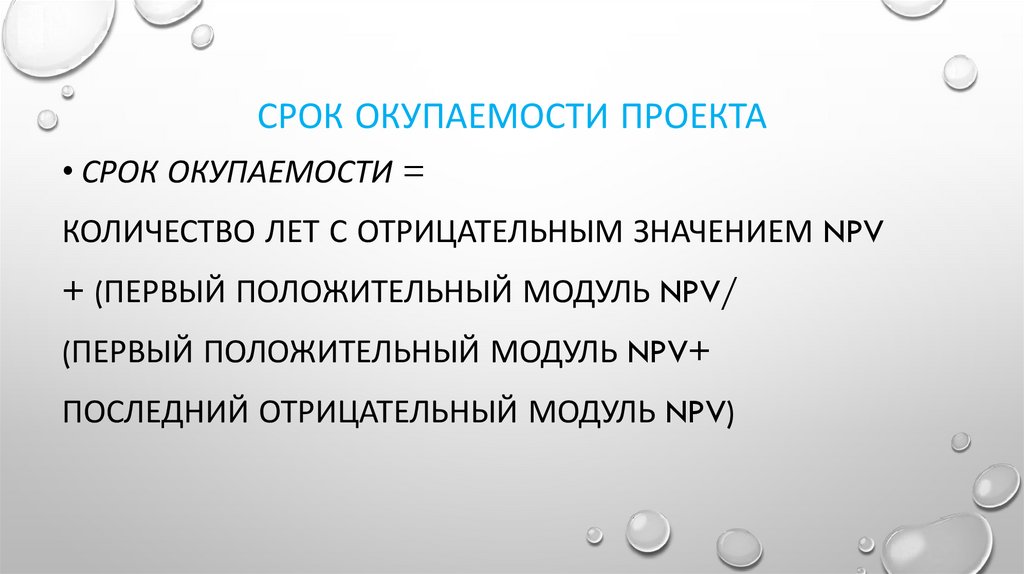

СРОК ОКУПАЕМОСТИ ПРОЕКТА• СРОК ОКУПАЕМОСТИ =

КОЛИЧЕСТВО ЛЕТ С ОТРИЦАТЕЛЬНЫМ ЗНАЧЕНИЕМ NPV

+ (ПЕРВЫЙ ПОЛОЖИТЕЛЬНЫЙ МОДУЛЬ NPV/

(ПЕРВЫЙ ПОЛОЖИТЕЛЬНЫЙ МОДУЛЬ NPV+

ПОСЛЕДНИЙ ОТРИЦАТЕЛЬНЫЙ МОДУЛЬ NPV)

19.

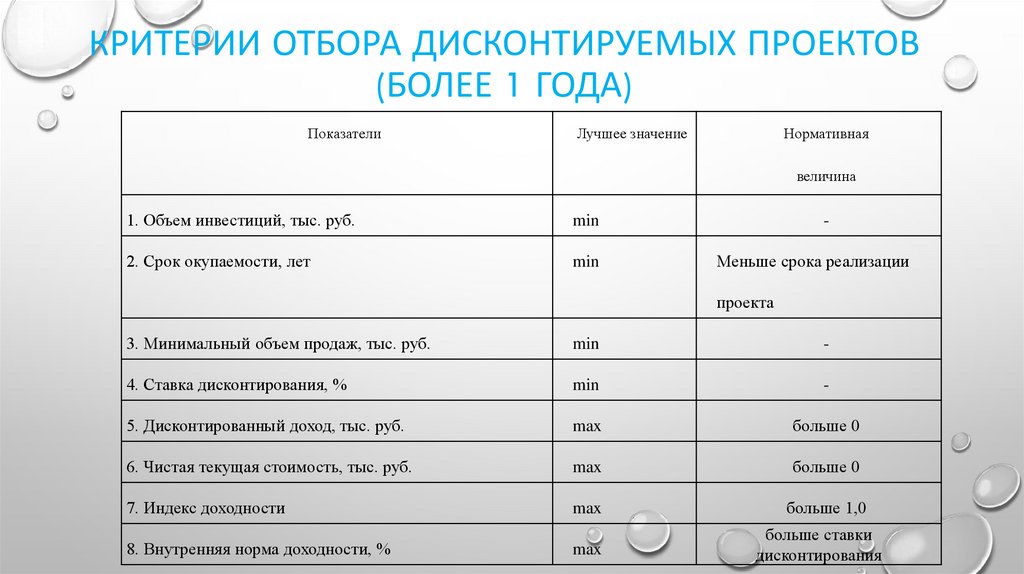

КРИТЕРИИ ОТБОРА ДИСКОНТИРУЕМЫХ ПРОЕКТОВ(БОЛЕЕ 1 ГОДА)

Показатели

Лучшее значение

Нормативная

величина

1. Объем инвестиций, тыс. руб.

min

2. Срок окупаемости, лет

min

Меньше срока реализации

проекта

3. Минимальный объем продаж, тыс. руб.

min

-

4. Ставка дисконтирования, %

min

-

5. Дисконтированный доход, тыс. руб.

max

больше 0

6. Чистая текущая стоимость, тыс. руб.

max

больше 0

7. Индекс доходности

max

больше 1,0

8. Внутренняя норма доходности, %

max

больше ставки

дисконтирования

20.

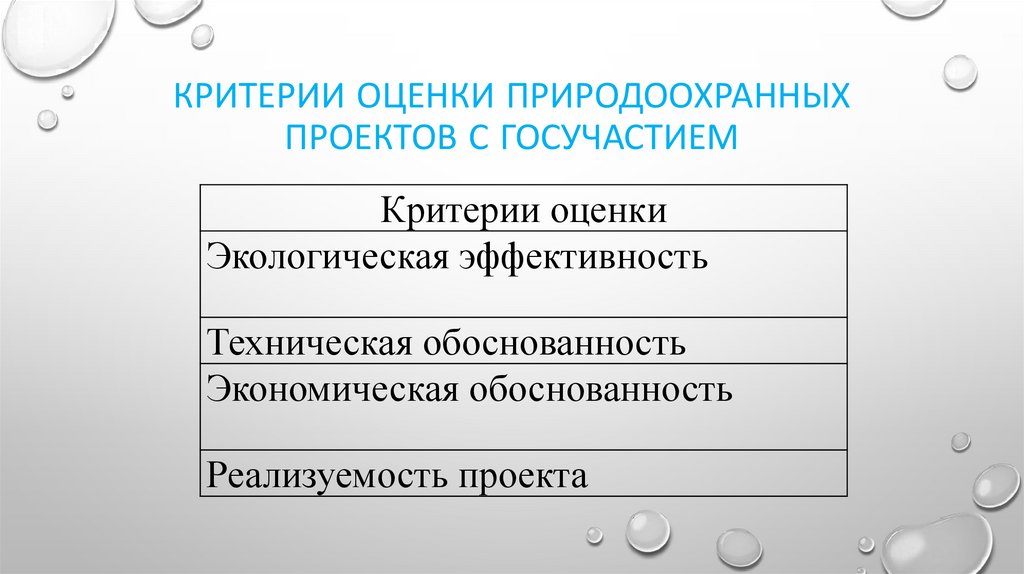

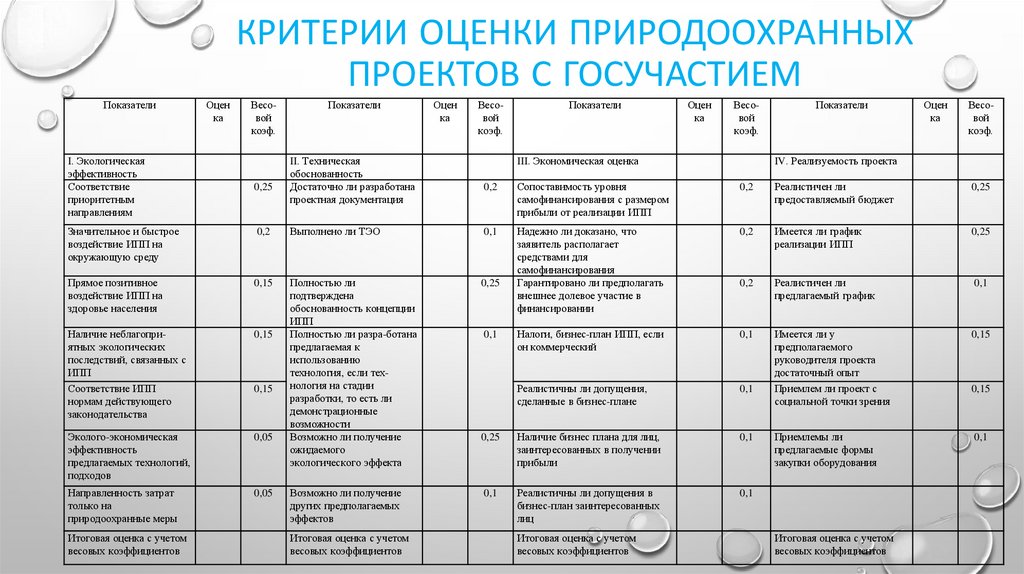

КРИТЕРИИ ОЦЕНКИ ПРИРОДООХРАННЫХПРОЕКТОВ С ГОСУЧАСТИЕМ

Критерии оценки

Экологическая эффективность

Техническая обоснованность

Экономическая обоснованность

Реализуемость проекта

21.

КРИТЕРИИ ОЦЕНКИ ПРИРОДООХРАННЫХПРОЕКТОВ С ГОСУЧАСТИЕМ

Показатели

I. Экологическая

эффективность

Соответствие

приоритетным

направлениям

Оцен

ка

Весовой

коэф.

0,25

Показатели

II. Техническая

обоснованность

Достаточно ли разработана

проектная документация

Оцен

ка

Весовой

коэф.

Показатели

Оцен

ка

Весовой

коэф.

III. Экономическая оценка

Сопоставимость уровня

самофинансирования с размером

прибыли от реализации ИПП

0,2

Реалистичен ли

предоставляемый бюджет

0,25

Надежно ли доказано, что

заявитель располагает

средствами для

самофинансирования

Гарантировано ли предполагать

внешнее долевое участие в

финансировании

0,2

Имеется ли график

реализации ИПП

0,25

0,2

Реалистичен ли

предлагаемый график

0,1

Налоги, бизнес-план ИПП, если

он коммерческий

0,1

0,15

Реалистичны ли допущения,

сделанные в бизнес-плане

0,1

Имеется ли у

предполагаемого

руководителя проекта

достаточный опыт

Приемлем ли проект с

социальной точки зрения

Приемлемы ли

предлагаемые формы

закупки оборудования

0,1

Выполнено ли ТЭО

0,1

Прямое позитивное

воздействие ИПП на

здоровье населения

0,15

0,25

Наличие неблагоприятных экологических

последствий, связанных с

ИПП

Соответствие ИПП

нормам действующего

законодательства

0,15

Эколого-экономическая

эффективность

предлагаемых технологий,

подходов

0,05

Полностью ли

подтверждена

обоснованность концепции

ИПП

Полностью ли разра-ботана

предлагаемая к

использованию

технология, если технология на стадии

разработки, то есть ли

демонстрационные

возможности

Возможно ли получение

ожидаемого

экологического эффекта

0,25

Наличие бизнес плана для лиц,

заинтересованных в получении

прибыли

0,1

Направленность затрат

только на

природоохранные меры

0,05

Возможно ли получение

других предполагаемых

эффектов

0,1

Реалистичны ли допущения в

бизнес-план заинтересованных

лиц

0,1

Итоговая оценка с учетом

весовых коэффициентов

Весовой

коэф.

0,2

0,2

Итоговая оценка с учетом

весовых коэффициентов

Оцен

ка

IV. Реализуемость проекта

Значительное и быстрое

воздействие ИПП на

окружающую среду

0,15

Показатели

0,1

Итоговая оценка с учетом

весовых коэффициентов

Итоговая оценка с учетом

весовых коэффициентов

0,15