Программное обеспечение

Программное обеспечениеПохожие презентации:

1C:ERP Управление предприятием. Внутренняя переработка

1.

1C:ERP Управление предприятиемВнутренняя переработка

2.

ЦелиПоддержать прием/передачу материалов в переработку юр. лицами,

ведущими учет в единой информационной базе.

Поддерживаемые схемы взаимосвязи юр. лиц:

Давалец и переработчик разделены физически – у каждого свои процессы, свое

управление, общение через менеджеров по переработке.

Давалец и переработчик разделены формально – единый производственный процесс,

единое управление, менеджеры по переработке отсутствуют.

2

3.

Давалец и переработчик разделеныфизически

3

4.

Способ реализацииПоддерживаем ввод полного комплекта документов одной организации на

основании документов другой организации.

На стороне переработчика:

Заказ давальца вводится на основании заказа переработчику.

Поступление от давальца вводится на основании передачи переработчику.

На стороне давальца:

Возврат от переработчика вводится на основании возврата давальцу.

Отчет переработчика вводится на основании отчета давальцу.

Поступление от переработчика вводится на основании передачи давальцу.

Порча, пересортица, списание, выкуп товаров переработчиком вводится на основании

порчи, пересортицы, списания, выкупа товаров давальца.

4

5.

Порядок оформления документовЗаказ

переработчику

Ввод на основании

Передача

переработчику

Ввод на основании

Заказ давальца

Поступление от

давальца

Производство

Отчет

переработчика

Ввод на основании

Поступление от

переработчика

Ввод на основании

Порча, пересортица,

списание, выкуп

Ввод на основании

Отчет давальцу

Передача

давальцу

Порча, пересортица,

списание, выкуп

5

6.

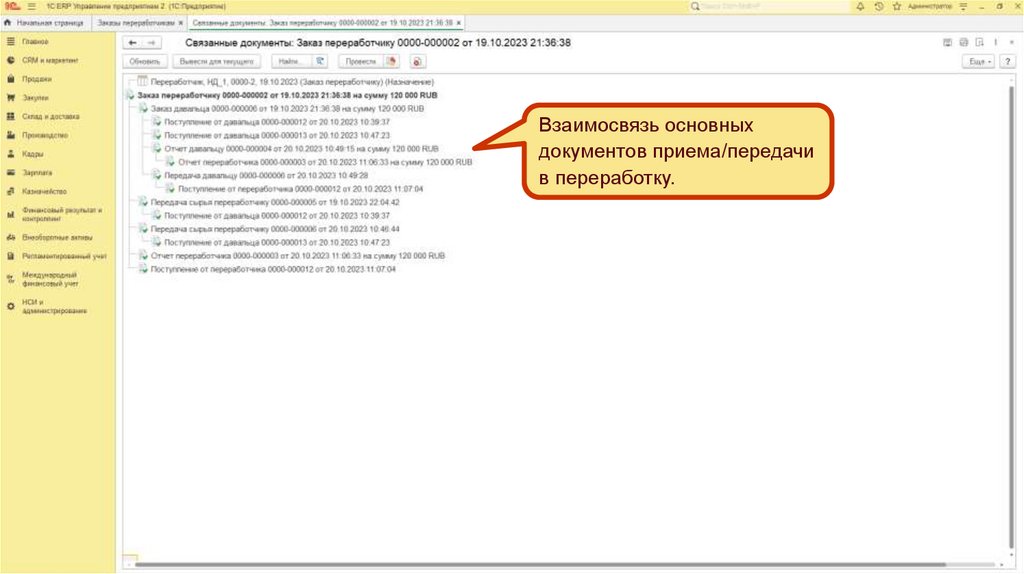

Взаимосвязь основныхдокументов приема/передачи

в переработку.

7.

Заказ давальца на основании заказапереработчику

7

8.

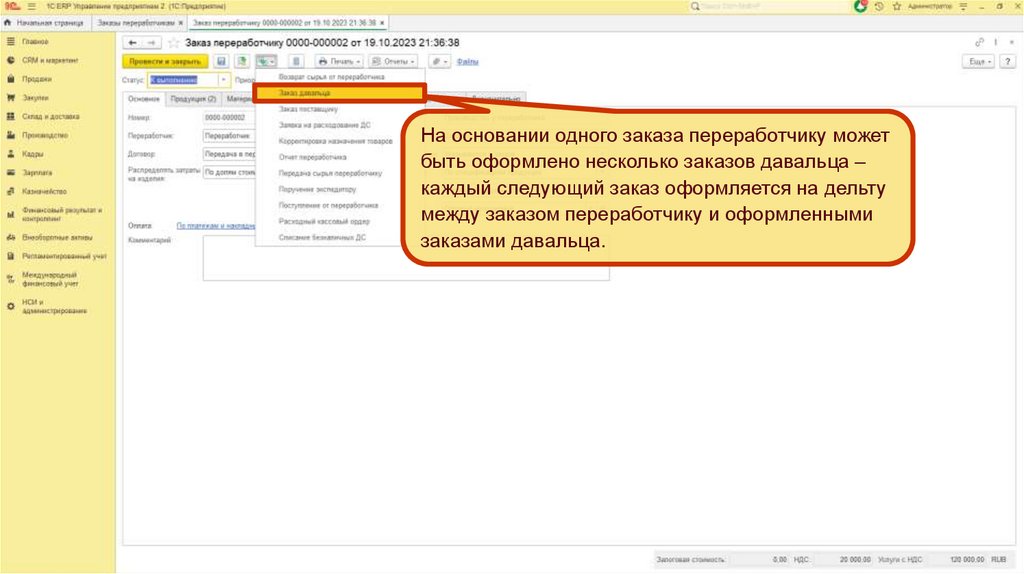

На основании одного заказа переработчику можетбыть оформлено несколько заказов давальца –

каждый следующий заказ оформляется на дельту

между заказом переработчику и оформленными

заказами давальца.

9.

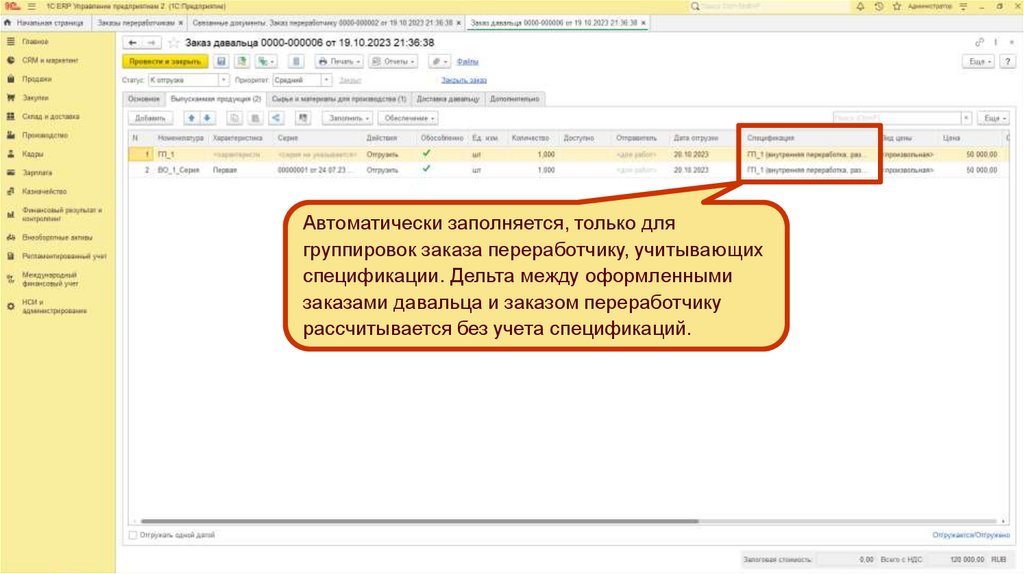

Автоматически заполняется, только длягруппировок заказа переработчику, учитывающих

спецификации. Дельта между оформленными

заказами давальца и заказом переработчику

рассчитывается без учета спецификаций.

10.

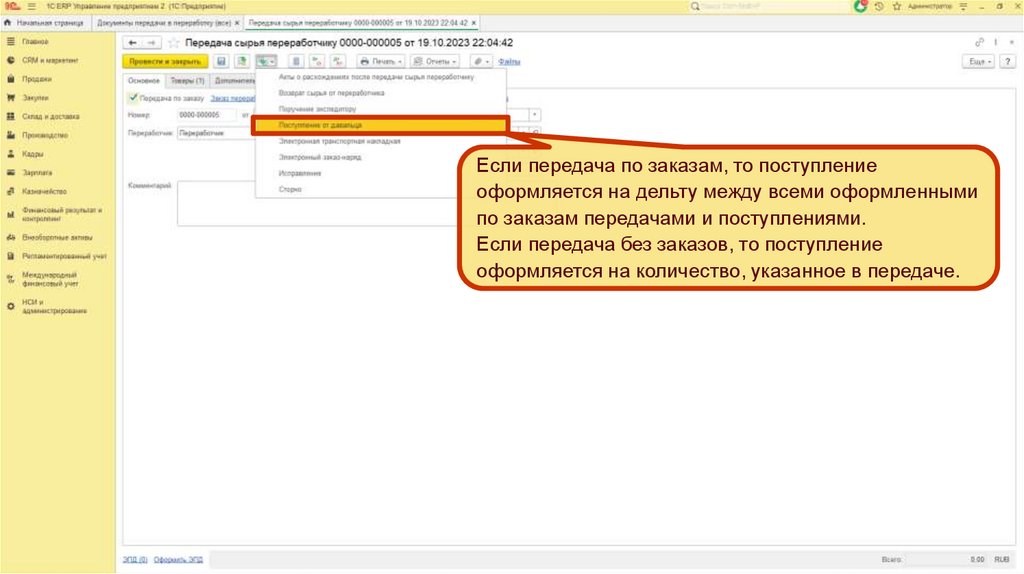

Поступление от давальца наосновании передачи переработчику

10

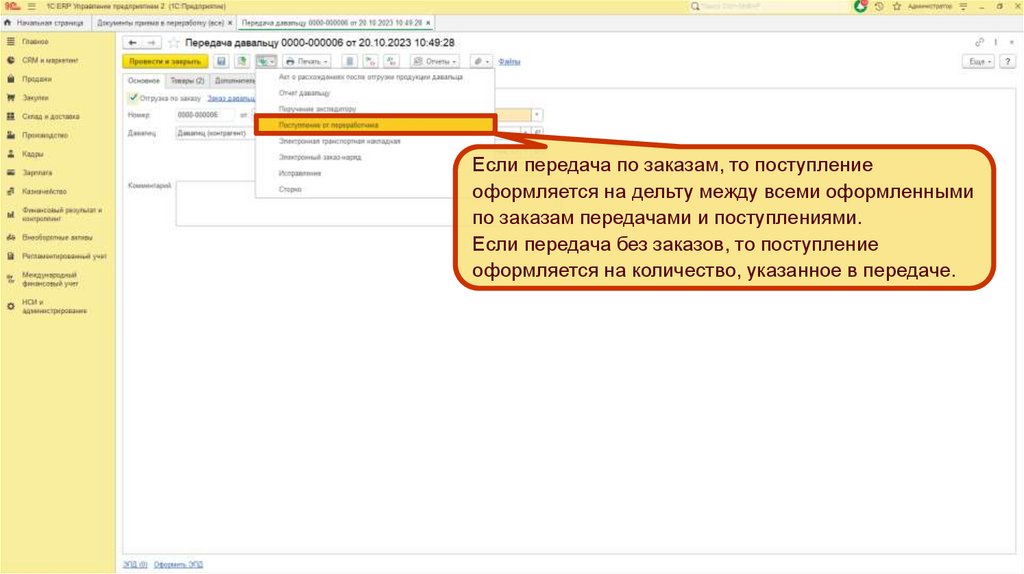

11.

Если передача по заказам, то поступлениеоформляется на дельту между всеми оформленными

по заказам передачами и поступлениями.

Если передача без заказов, то поступление

оформляется на количество, указанное в передаче.

12.

Отчет переработчика на основанииотчета давальцу

12

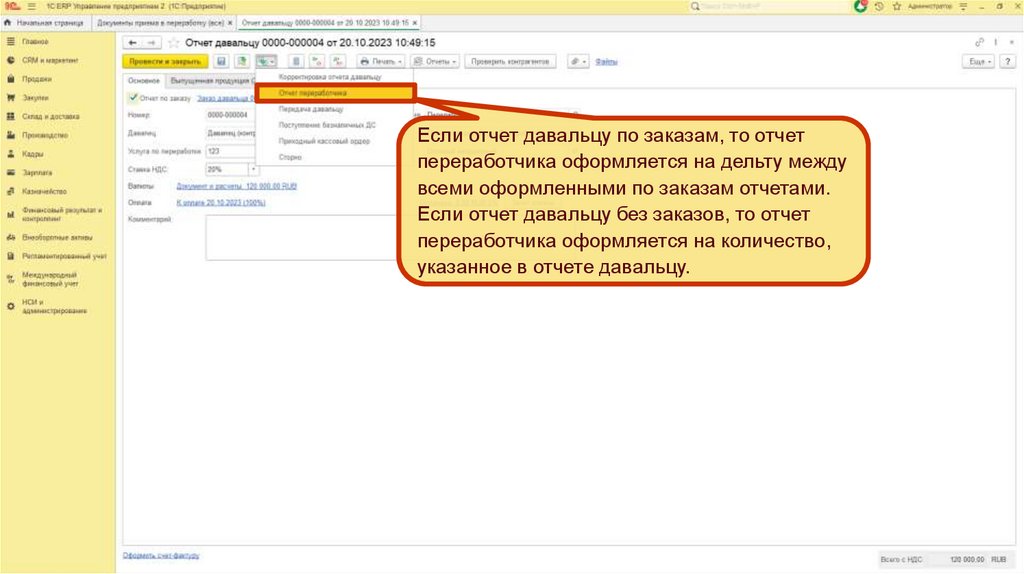

13.

Если отчет давальцу по заказам, то отчетпереработчика оформляется на дельту между

всеми оформленными по заказам отчетами.

Если отчет давальцу без заказов, то отчет

переработчика оформляется на количество,

указанное в отчете давальцу.

14.

Поступление от переработчика наосновании передачи давальцу

14

15.

Если передача по заказам, то поступлениеоформляется на дельту между всеми оформленными

по заказам передачами и поступлениями.

Если передача без заказов, то поступление

оформляется на количество, указанное в передаче.

16.

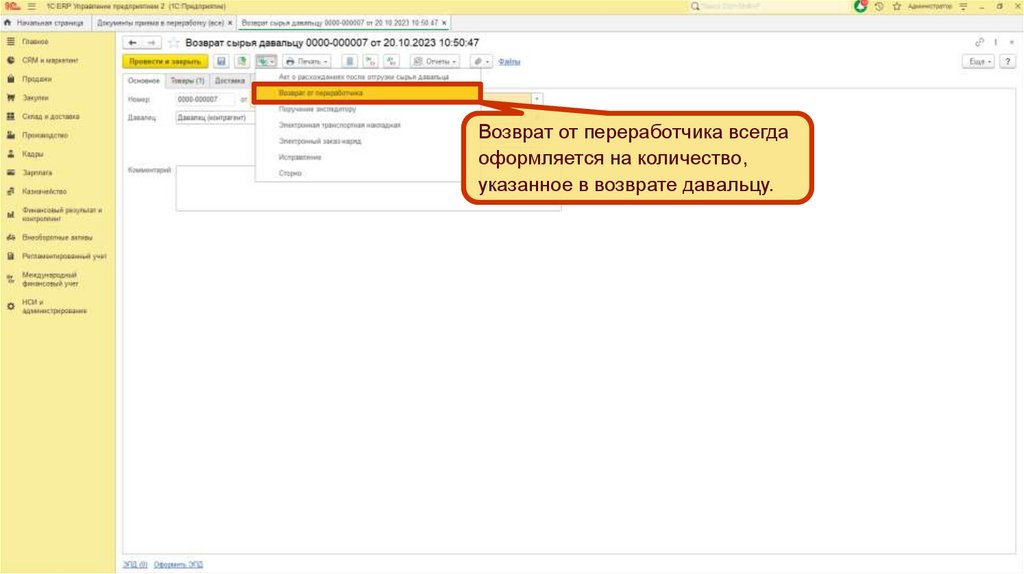

Возврат от переработчика всегдаоформляется на количество,

указанное в возврате давальцу.

17.

Порча/пересортица у переработчикана основании порчи/пересортицы

товаров давальца.

17

18.

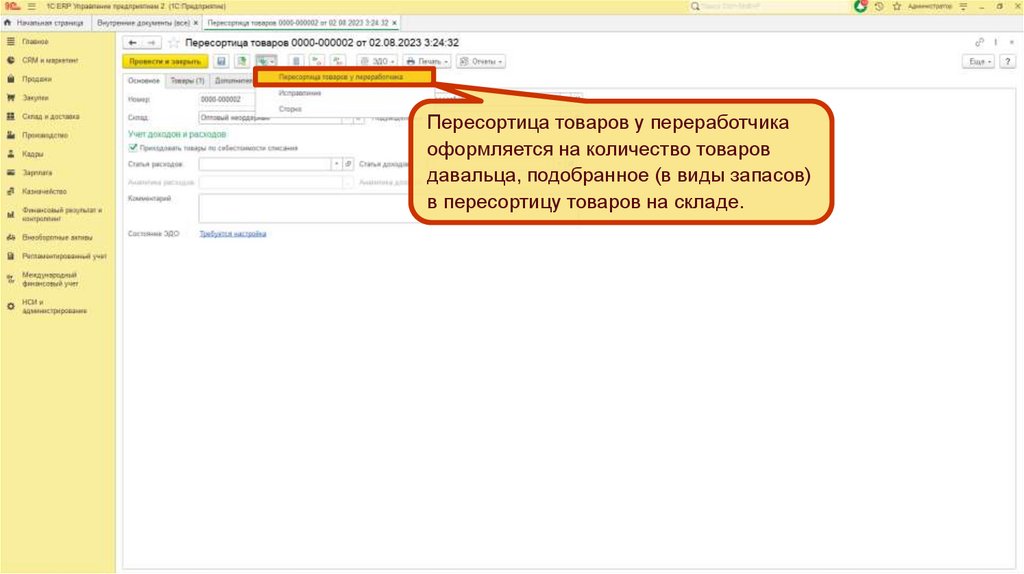

Пересортица товаров у переработчикаоформляется на количество товаров

давальца, подобранное (в виды запасов)

в пересортицу товаров на складе.

19.

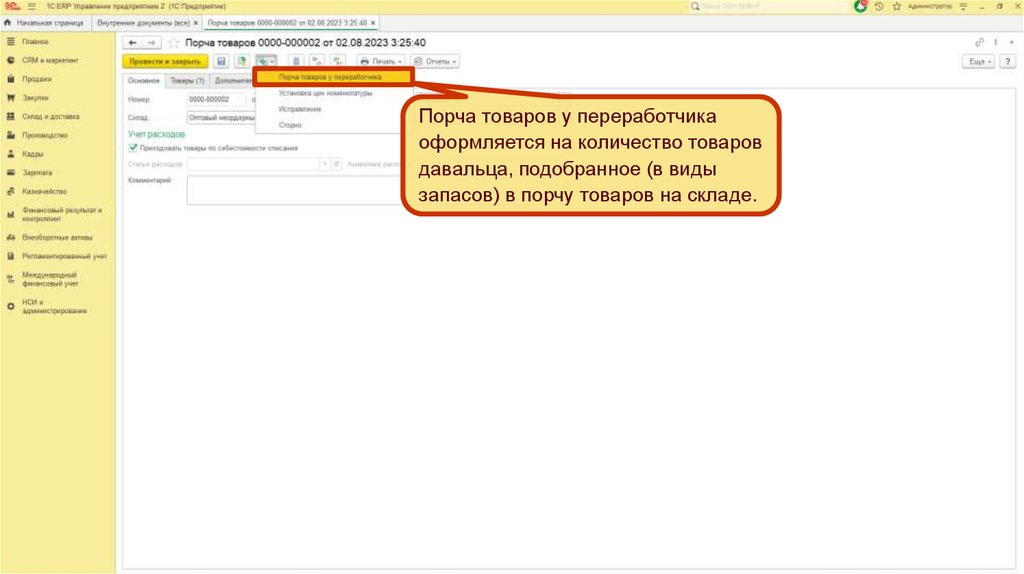

Порча товаров у переработчикаоформляется на количество товаров

давальца, подобранное (в виды

запасов) в порчу товаров на складе.

20.

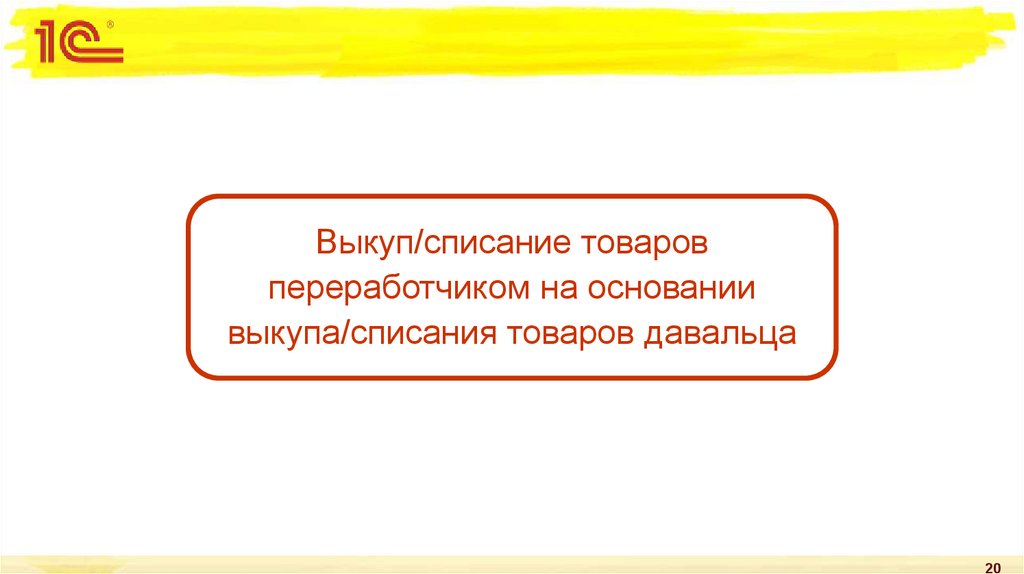

Выкуп/списание товаровпереработчиком на основании

выкупа/списания товаров давальца

20

21.

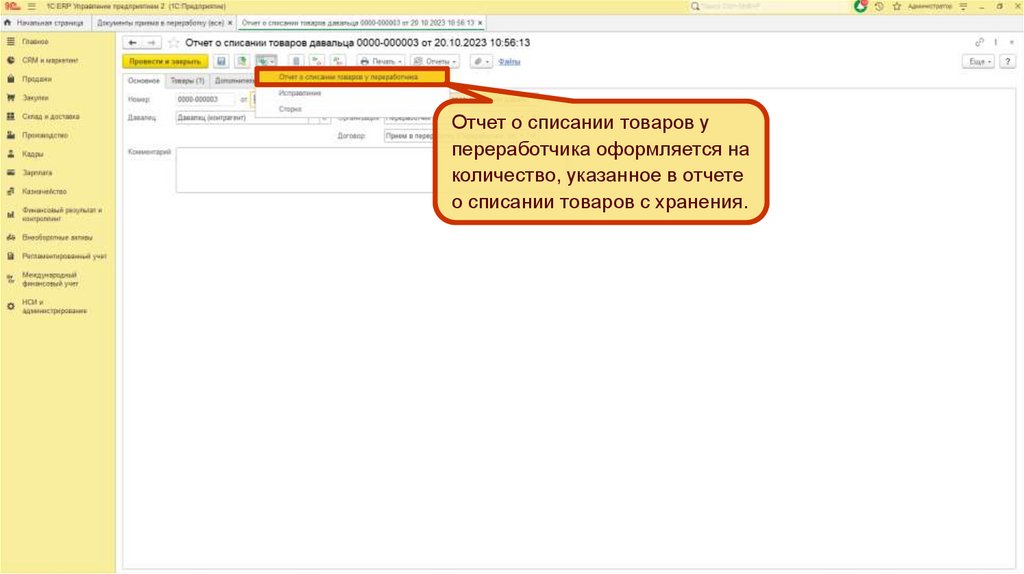

Отчет о списании товаров упереработчика оформляется на

количество, указанное в отчете

о списании товаров с хранения.

22.

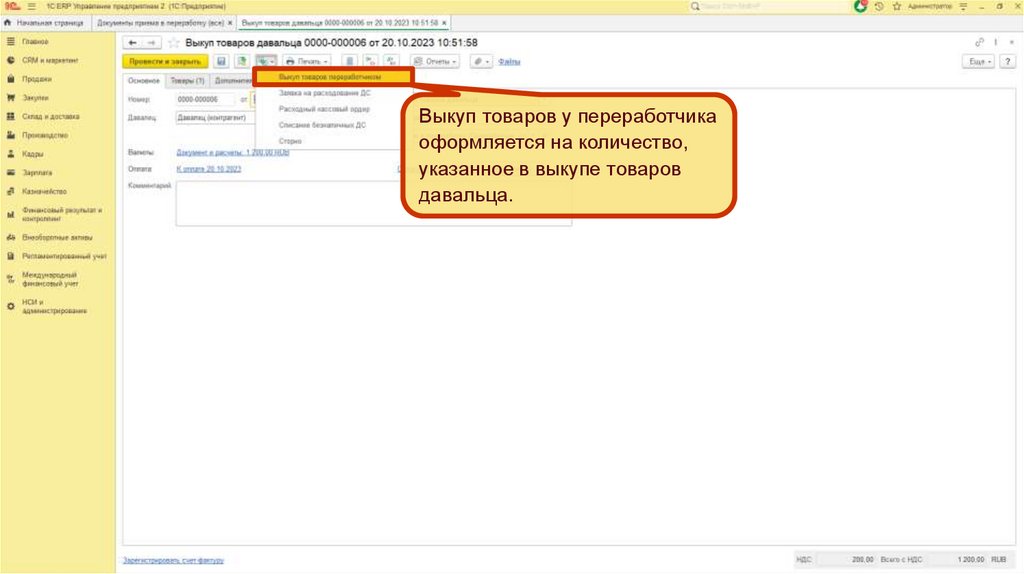

Выкуп товаров у переработчикаоформляется на количество,

указанное в выкупе товаров

давальца.

23.

Ограничения23

24.

ОграниченияНастройка прав доступа по вводу порчи/пересортицы у переработчика на

основании порчи/пересортицы товаров на складах переработчика

выполняется администратором конкретной ИБ.

24

25.

Давалец и переработчик разделеныформально

25

26.

Способ реализацииПри производстве по заказам и без поддерживаем упрощенную схему

приема/передачи в переработку.

Дорабатываем документы производства – «Движение продукции и материалов»,

«Этап производства», «Производство без заказа».

Документы могут формировать движения/проводки в двух организациях – организациидавальце, организации-переработчике.

Для передачи затрат переработки и формирования взаиморасчетов между

давальцем/переработчиком используем новый документ «Отчет давальцу между

организациями».

Распоряжения на оформление отчетов давальцу между организациями рассчитываются

«на лету», делятся на «мягкие» и «жесткие».

▪

▪

«Мягкие» – переработчик понес затраты по партии производства, но партия производства еще не

завершена. Оформление отчета давальцу возможно, но не обязательно.

«Жесткие» – переработчик понес затраты по партии производства, партия производства

завершена. Оформление отчета обязательно.

26

27.

Особенности реализации. Общее.В рамках одного заказа на производство может быть только один давалец –

организация, указанная в заказе.

Этапы могут выполняться как организацией заказа (обычное собственное пр-во),

так и другой организацией, которая в этом случае будет являться переработчиком.

Переработчики могут выполнять любые этапы заказа, в любом порядке - никаких

ограничений нет.

В рамках одного производства без заказа может быть несколько давальцев,

указывается для каждой группы затрат, и один переработчик, указывается в

шапке документа.

В качестве переработчика не может выступать организация взаимосвязанная

с давальцем – являющаяся головной или филиалом для давальца.

27

28.

Особенности реализации. Материальныйучет.

Переработчики оформляют документы «как обычно» – расходуя материалы и

(возможно) выпуская выходные изделия.

Переработчику доступны как его собственные запасы, так и запасы,

принадлежащие давальцу. Приоритеты использования запасов:

1.

2.

3.

4.

Давальческие/собственные товары в остатках давальца.

Собственные товары в остатках переработчика.

Товары, принятые на ответ. хранение в остатках переработчика.

Товары по интеркампани.

Переработчику доступны только собственные остатки работ.

Если переработчик использовал запасы, принадлежащие давальцу, то такие

запасы автоматически спишутся в учете давальца на партию производства.

Изделия по рассчитываемой стоимости всегда принадлежат давальцу выпускаются, увеличивая запасы давальца.

Побочные изделия по фиксированной стоимости могут принадлежать или

давальцу, или переработчику (выбирается в документах).

28

29.

Особенности реализации. Себестоимостьу переработчика.

Себестоимость на стороне переработчика

Собственные затраты (материалы, труд, постатейные) переработчика

увеличивают себестоимость партии производства в учете переработчика, выпуск

побочных изделий по фиксированной стоимости, принадлежащих переработчику,

уменьшает эту себестоимость.

Переработчик должен отчитаться перед давальцем за каждую партию

производства, в которой он участвовал, оформив «отчет давальцу между

организациями», указав в нем стоимость своих услуг.

При оформлении отчета давальцу все накопленные переработчиком затраты включаются

в себестоимость услуг этого отчета.

В одном месяце, у одного переработчика, по одной партии производства может быть

оформлен только один отчет давальцу.

29

30.

Особенности реализации. Себестоимостьу давальца.

Себестоимость на стороне давальца

Увеличивают себестоимость партии производства в учете давальца:

Материалы давальца, потребленные переработчиками.

Собственные затраты (материалы, труд, постатейные) давальца.

Стоимость услуг переработки, оформленных в «отчете давальцу между организациями».

Выпуск побочных изделий по фиксированной стоимости, принадлежащих

давальцу, уменьшает эту себестоимость.

30

31.

Настройки и НСИ31

32.

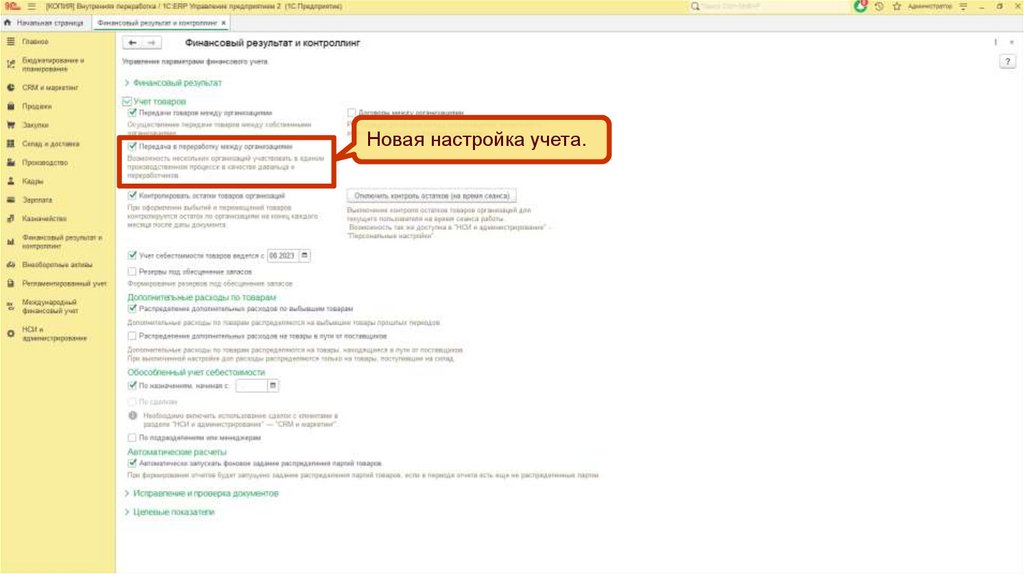

Новая настройка учета.33.

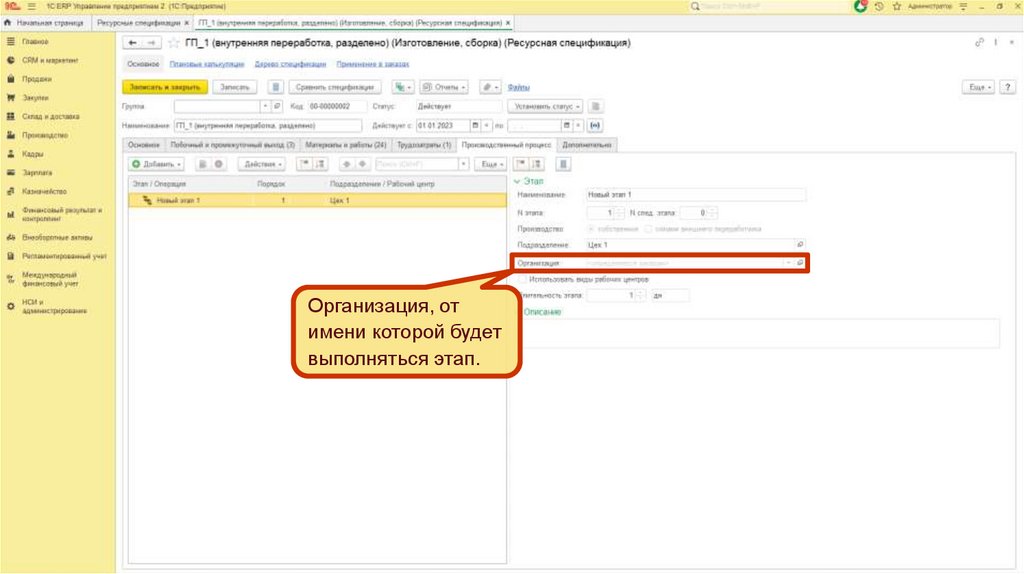

Организация, отимени которой будет

выполняться этап.

34.

Производство без заказа34

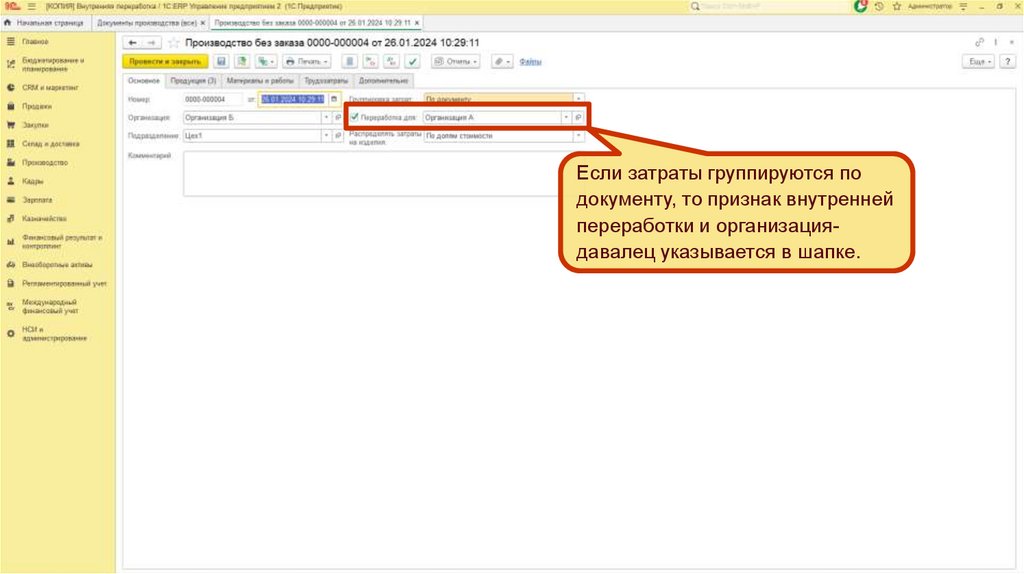

35.

Если затраты группируются подокументу, то признак внутренней

переработки и организациядавалец указывается в шапке.

36.

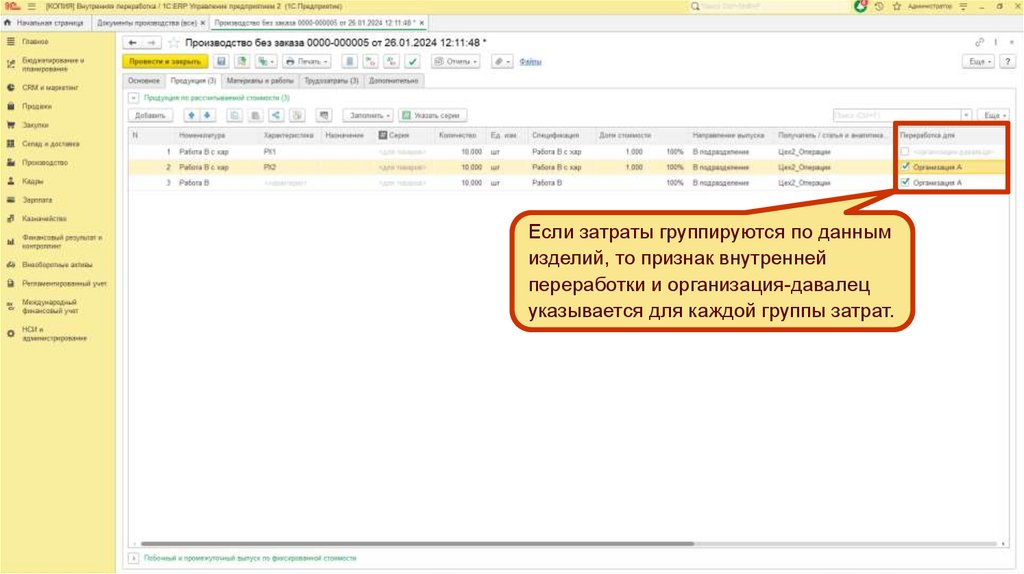

Если затраты группируются по даннымизделий, то признак внутренней

переработки и организация-давалец

указывается для каждой группы затрат.

37.

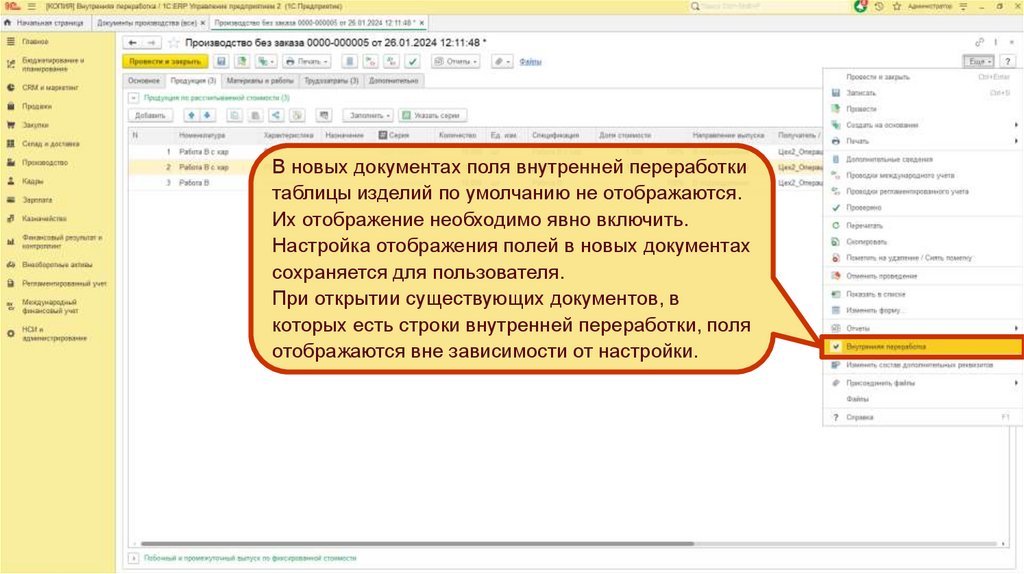

В новых документах поля внутренней переработкитаблицы изделий по умолчанию не отображаются.

Их отображение необходимо явно включить.

Настройка отображения полей в новых документах

сохраняется для пользователя.

При открытии существующих документов, в

которых есть строки внутренней переработки, поля

отображаются вне зависимости от настройки.

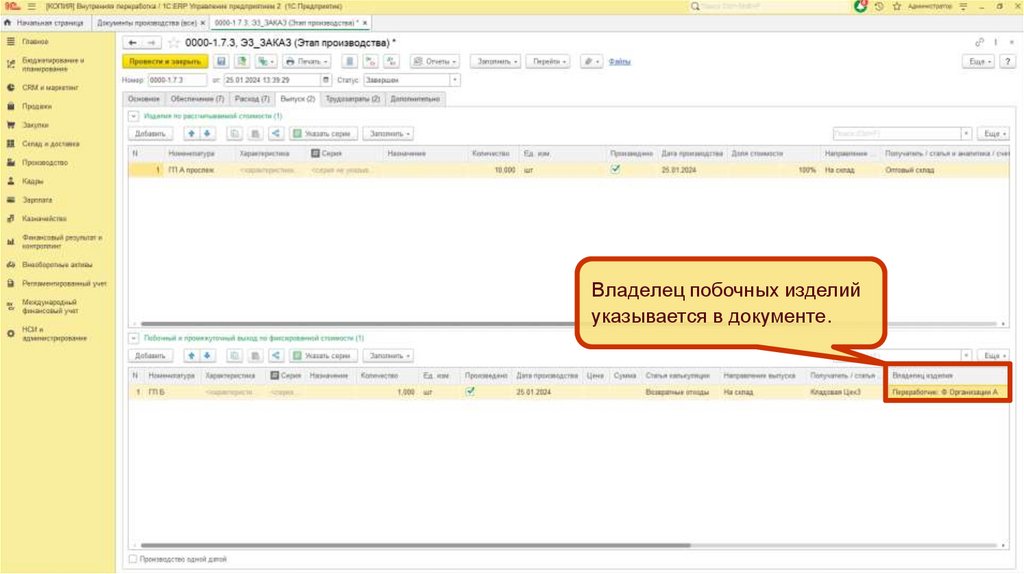

38.

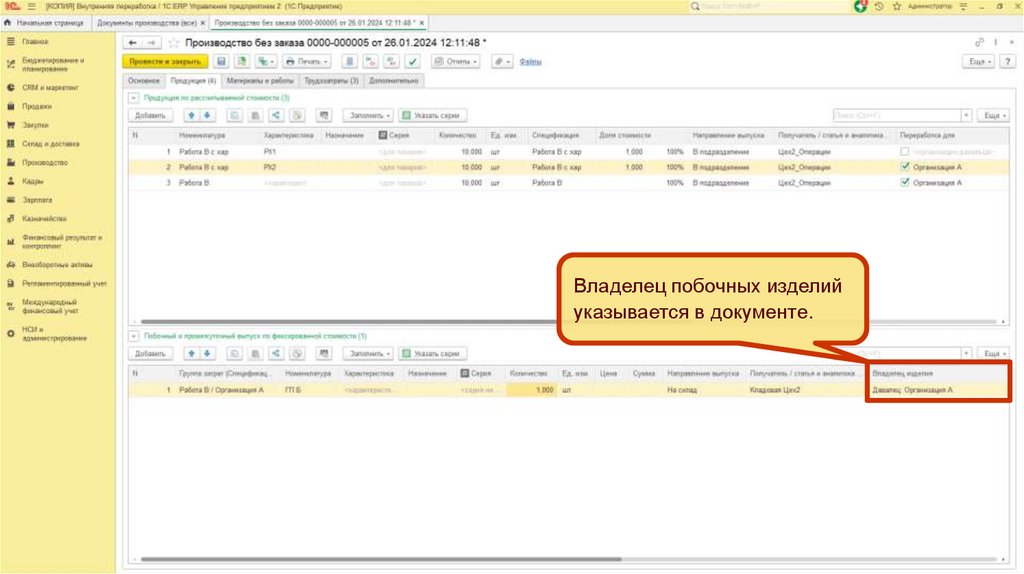

Владелец побочных изделийуказывается в документе.

39.

Производство по заказам39

40.

Особенности реализации.Существенным критерием успешной реализации внутренней переработки при

позаказном производстве является отсутствие усложнения учета такого

производства. Выполнены минимальные изменения:

В этап производства и передачу материалов/продукции в/из производства были

добавлены – флаг «Внутренняя переработка» и поле «Организация-давалец».

Значения полей автоматически заполняются при формировании документов. В этапах – из

ресурсных спецификаций, в движении продукции и материалов – из этапов производства.

Значения полей могут быть изменены при оперативной работе с документами.

Если флаг взведен, то документ может использовать как запасы, принадлежащие

переработчику, так и запасы, принадлежащие давальцу. Если флаг сброшен, то документ

может использовать только запасы организации, указанной в шапке документа.

В таблицу «Побочных изделий» этапа производства добавлено поле «Владелец

изделия», в котором указывается кому принадлежит изделие – давальцу или

переработчику.

40

41.

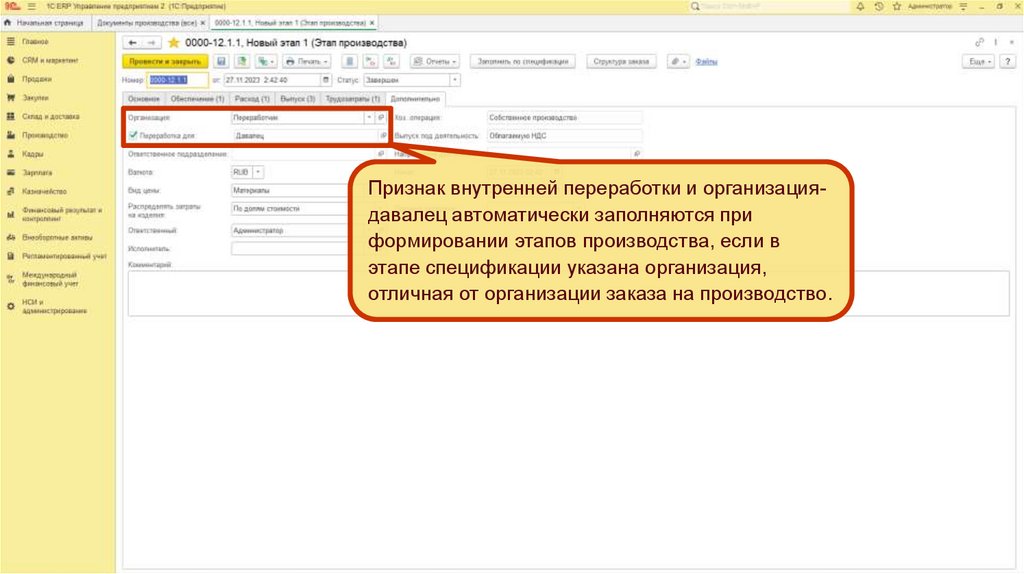

Признак внутренней переработки и организациядавалец автоматически заполняются приформировании этапов производства, если в

этапе спецификации указана организация,

отличная от организации заказа на производство.

42.

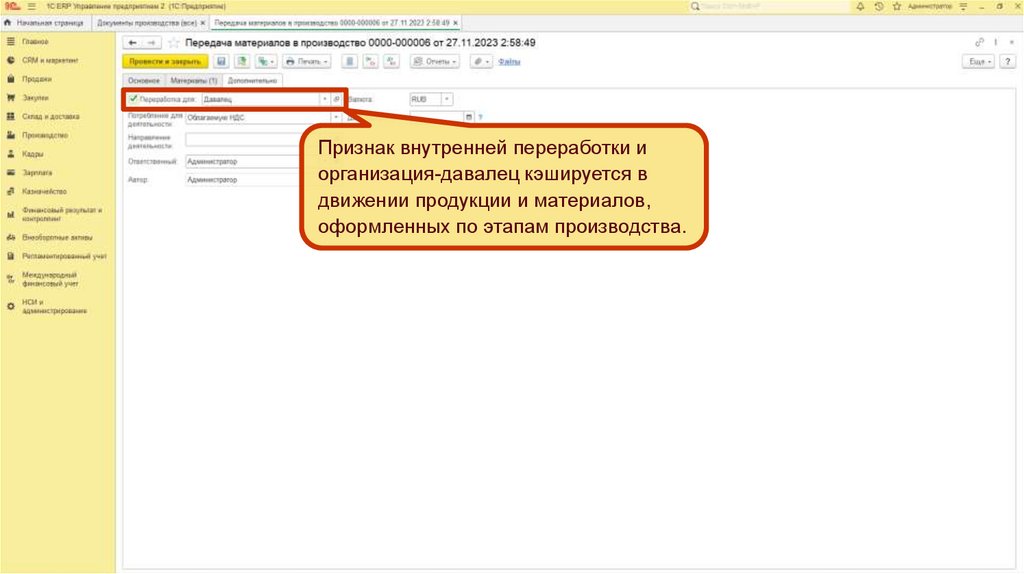

Признак внутренней переработки иорганизация-давалец кэшируется в

движении продукции и материалов,

оформленных по этапам производства.

43.

Владелец побочных изделийуказывается в документе.

44.

Отчеты давальцу44

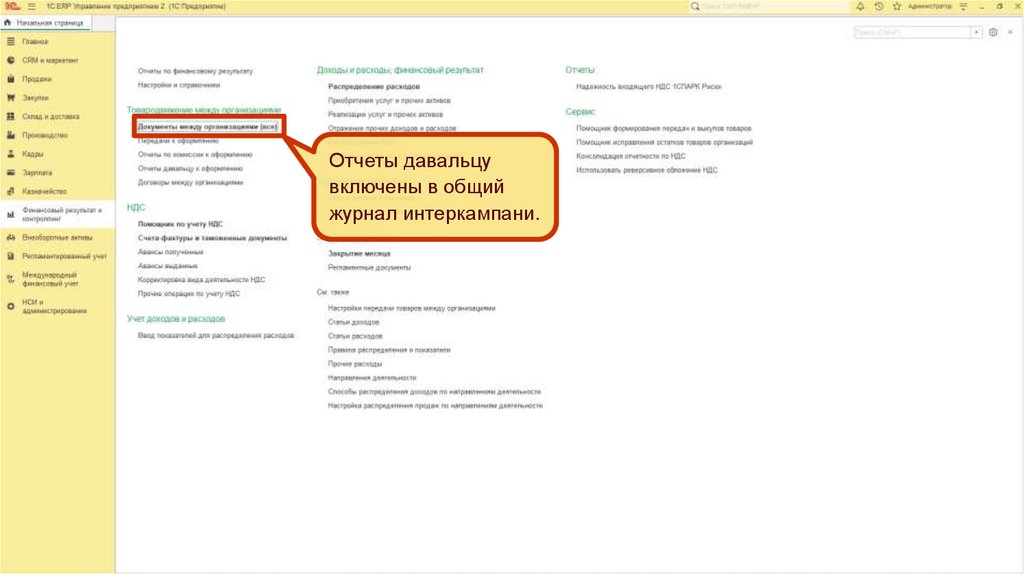

45.

Отчеты давальцувключены в общий

журнал интеркампани.

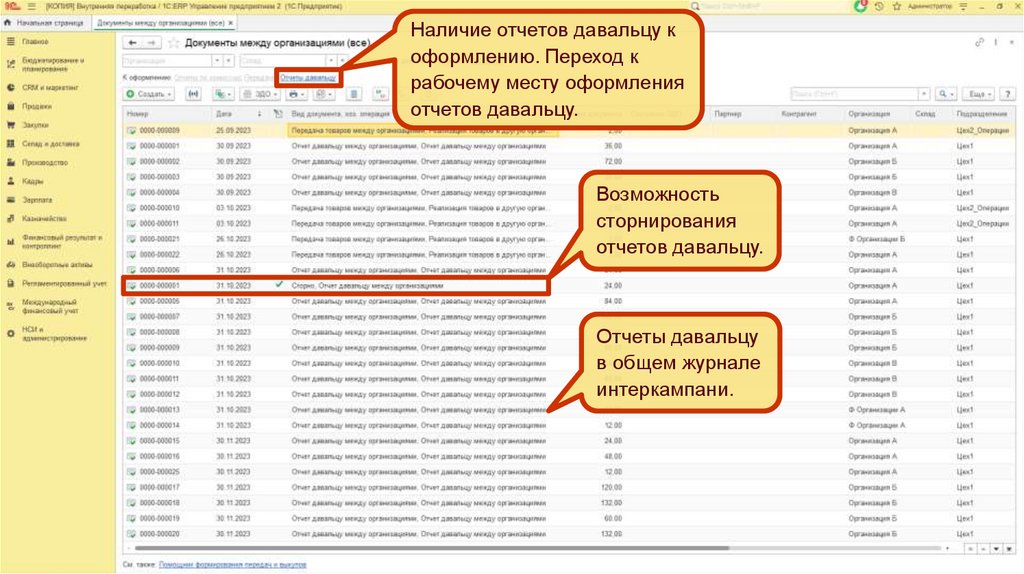

46.

Наличие отчетов давальцу коформлению. Переход к

рабочему месту оформления

отчетов давальцу.

Возможность

сторнирования

отчетов давальцу.

Отчеты давальцу

в общем журнале

интеркампани.

47.

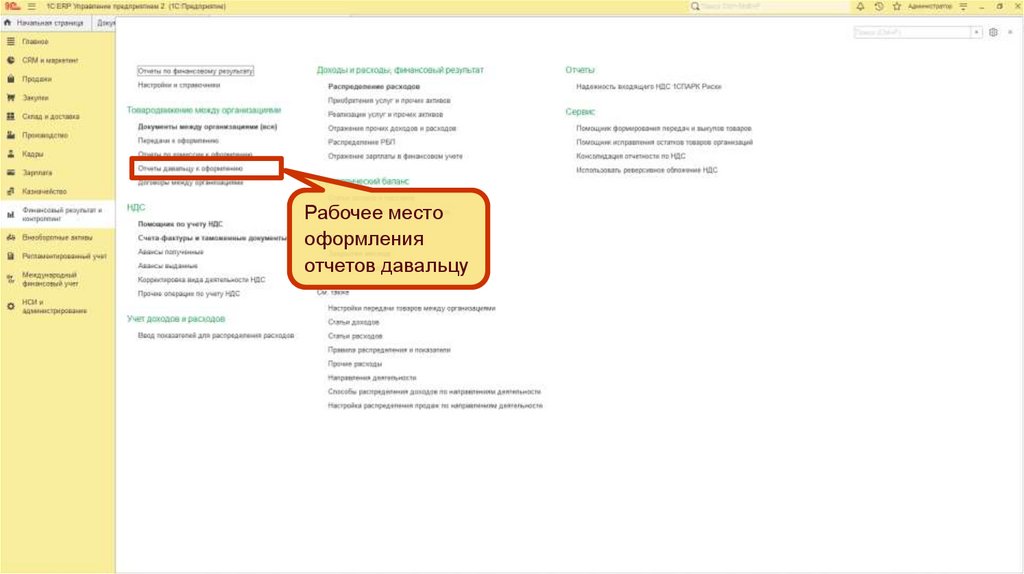

Рабочее местооформления

отчетов давальцу

48.

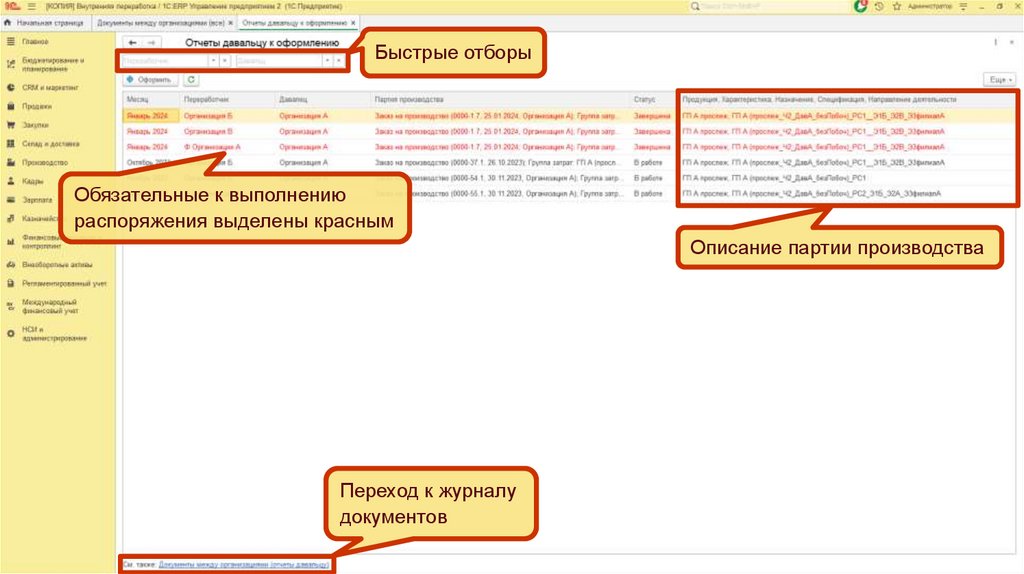

Быстрые отборыОбязательные к выполнению

распоряжения выделены красным

Описание партии производства

Переход к журналу

документов

49.

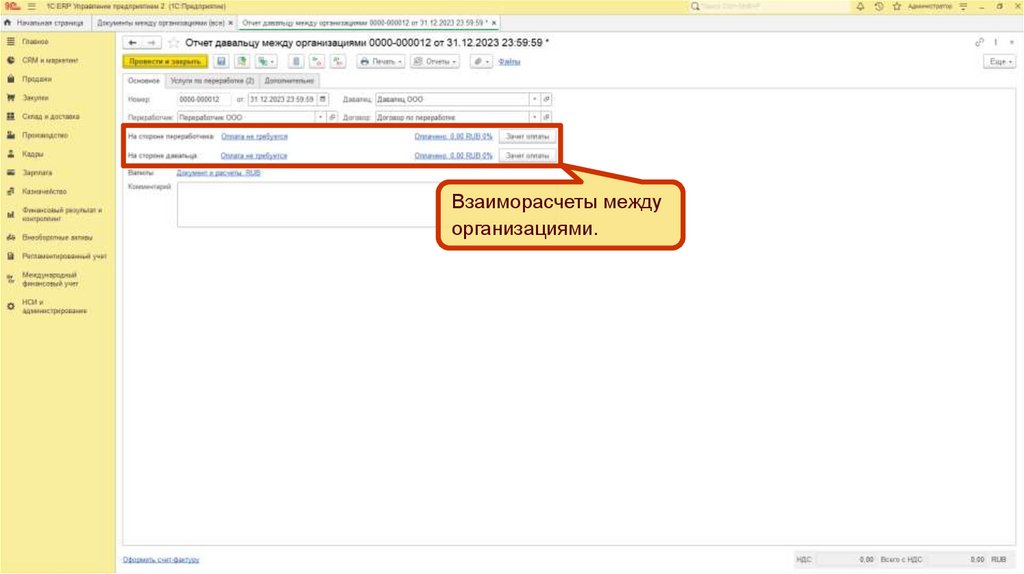

Взаиморасчеты междуорганизациями.

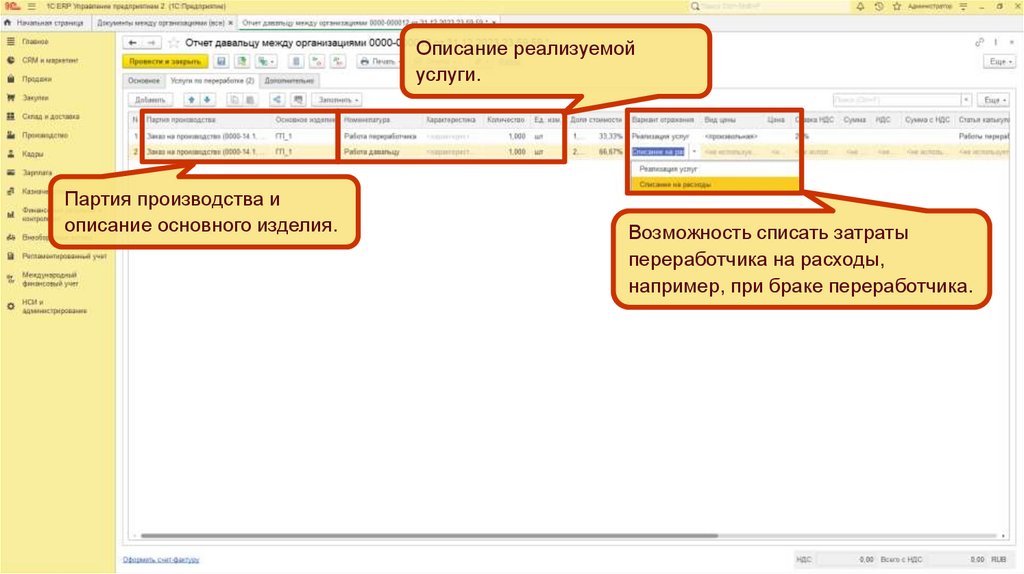

50.

Описание реализуемойуслуги.

Партия производства и

описание основного изделия.

Возможность списать затраты

переработчика на расходы,

например, при браке переработчика.

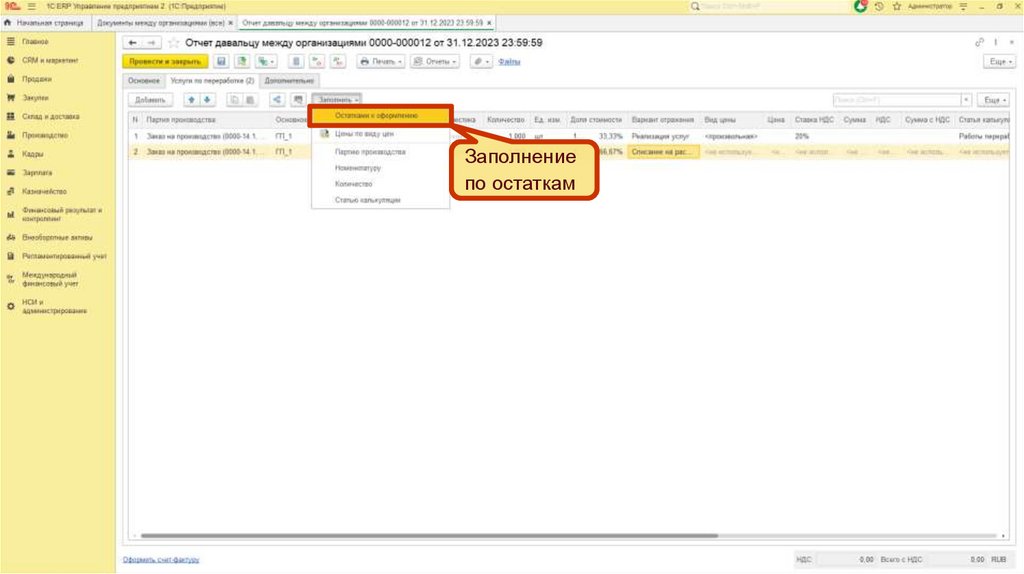

51.

Заполнениепо остаткам

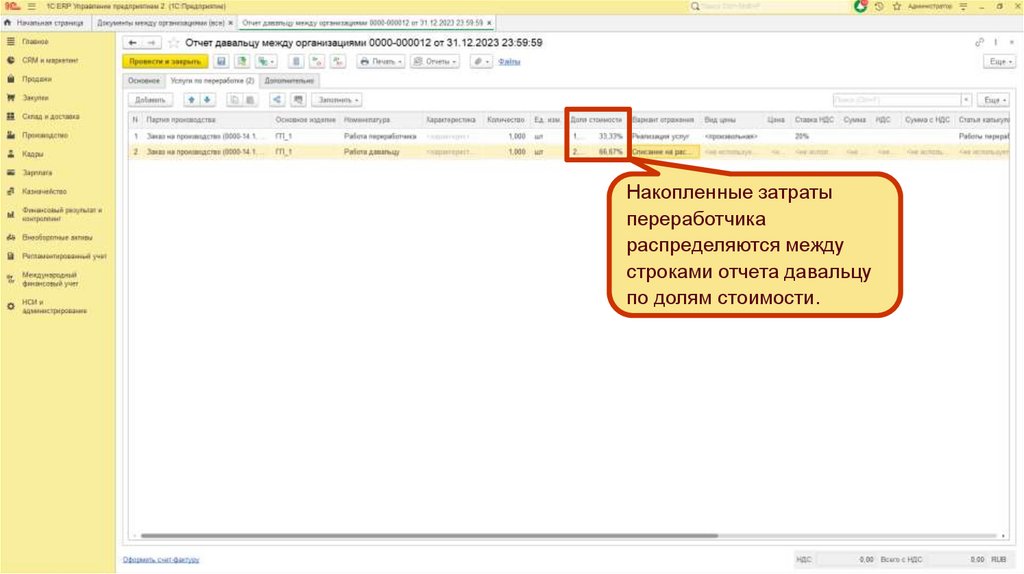

52.

Накопленные затратыпереработчика

распределяются между

строками отчета давальцу

по долям стоимости.

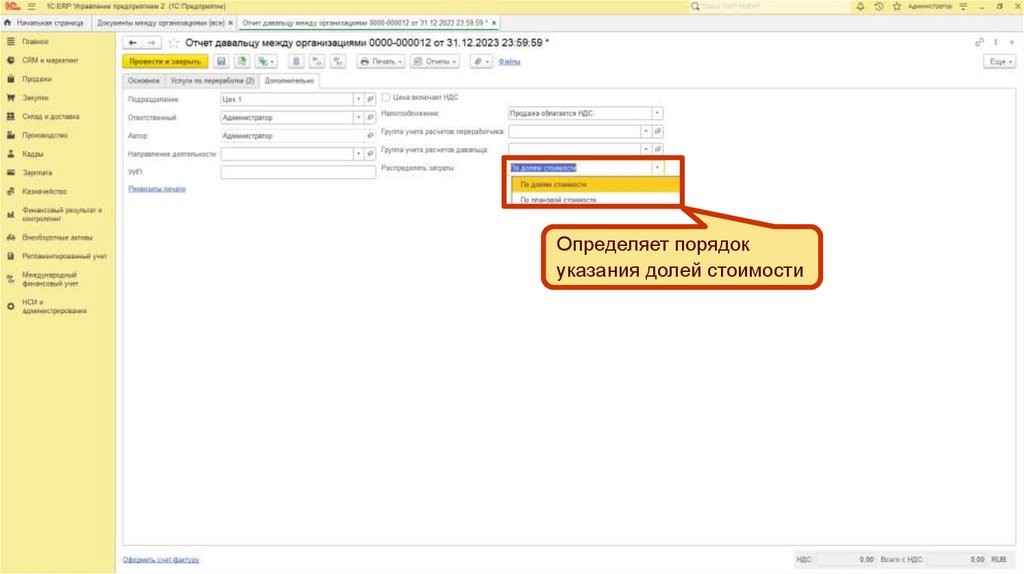

53.

Определяет порядокуказания долей стоимости

54.

Отражение выпуска брака вовнутренней переработке

54

55.

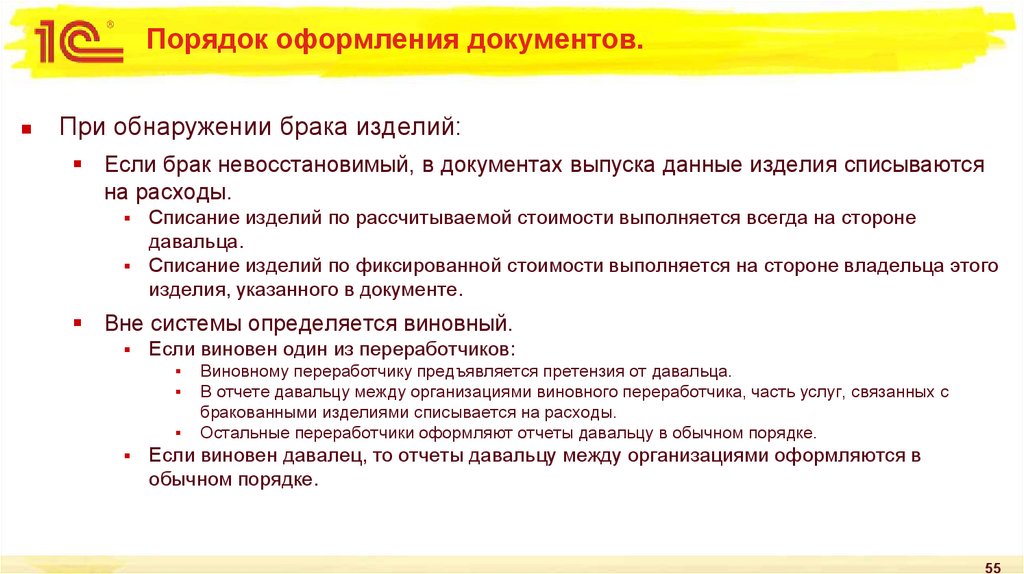

Порядок оформления документов.При обнаружении брака изделий:

Если брак невосстановимый, в документах выпуска данные изделия списываются

на расходы.

Списание изделий по рассчитываемой стоимости выполняется всегда на стороне

давальца.

Списание изделий по фиксированной стоимости выполняется на стороне владельца этого

изделия, указанного в документе.

Вне системы определяется виновный.

Если виновен один из переработчиков:

▪

▪

▪

Виновному переработчику предъявляется претензия от давальца.

В отчете давальцу между организациями виновного переработчика, часть услуг, связанных с

бракованными изделиями списывается на расходы.

Остальные переработчики оформляют отчеты давальцу в обычном порядке.

Если виновен давалец, то отчеты давальцу между организациями оформляются в

обычном порядке.

55

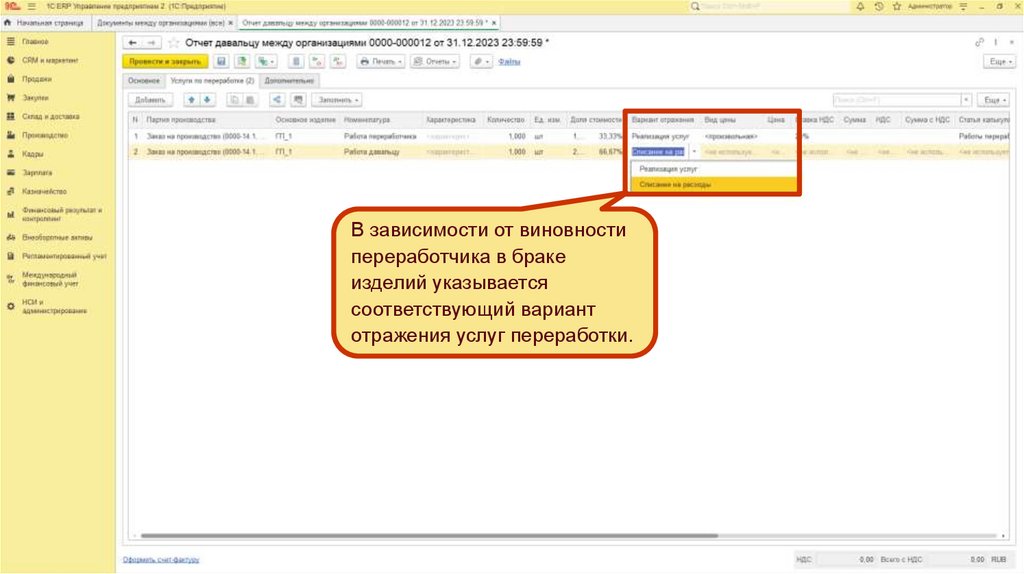

56.

В зависимости от виновностипереработчика в браке

изделий указывается

соответствующий вариант

отражения услуг переработки.

57.

Отчеты57

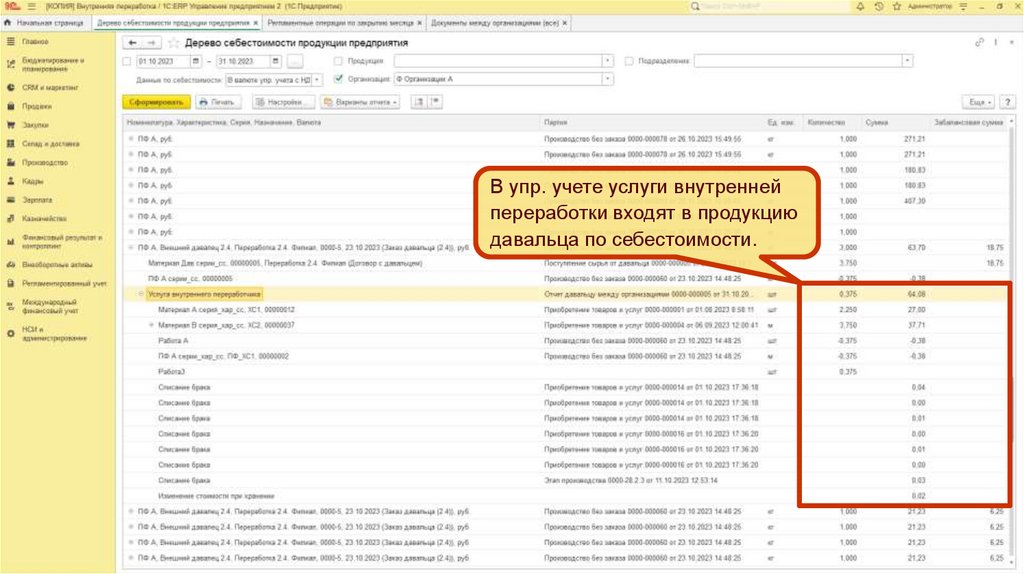

58.

В упр. учете услуги внутреннейпереработки входят в продукцию

давальца по себестоимости.

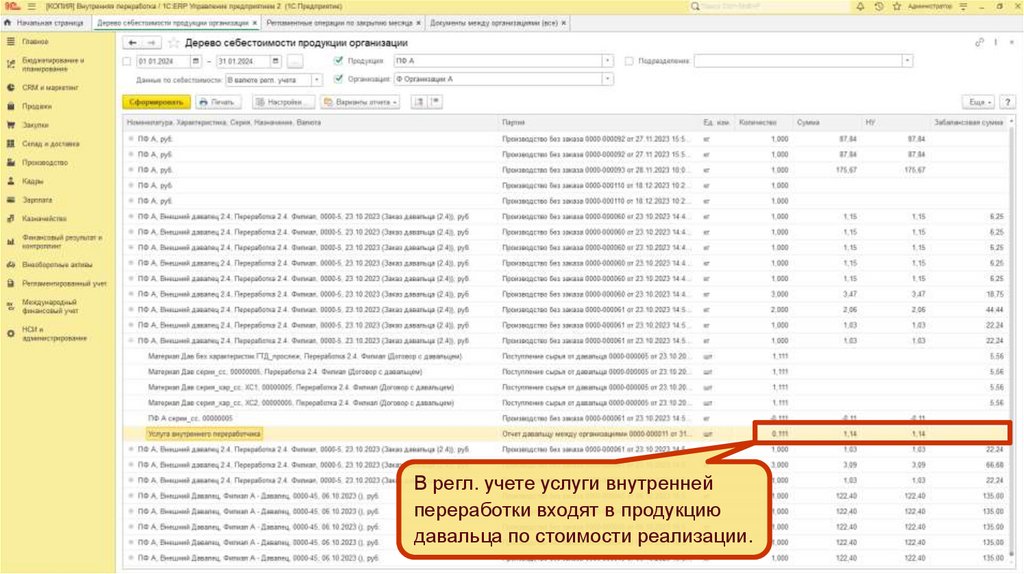

59.

В регл. учете услуги внутреннейпереработки входят в продукцию

давальца по стоимости реализации.

60.

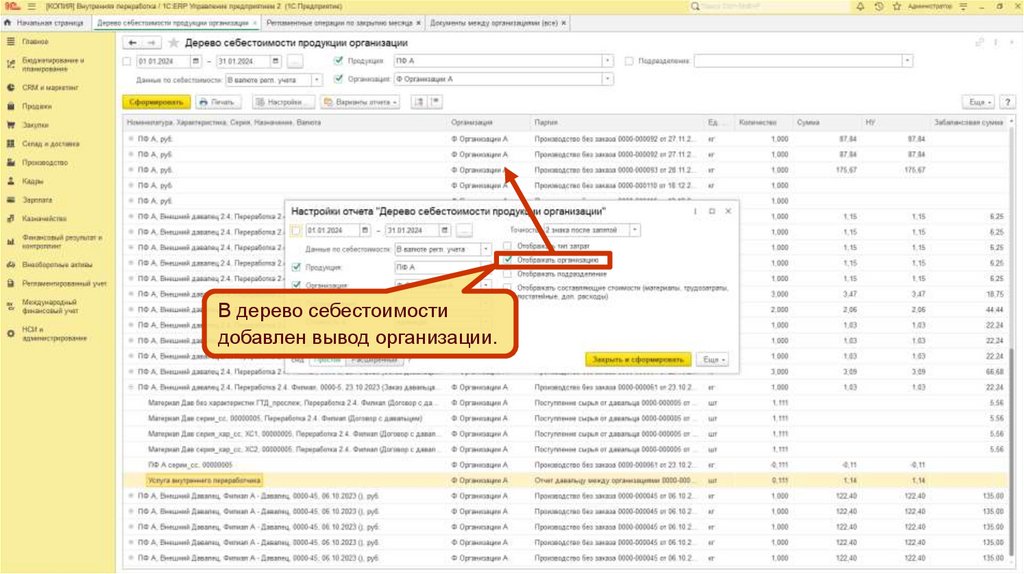

В дерево себестоимостидобавлен вывод организации.