»")

Финансы

ФинансыПохожие презентации:

")

")

")

")

")

Учет расчетов с персоналом по оплате труда (на примере ООО «Курсус»)

1. Иллюстративный материал к дипломной работе на тему: «Учет расчетов с персоналом по оплате труда (на примере ООО «Курсус»)»

Выполнил студент 2 курсагруппы ЭБУ 11-01

Мясищев В.В.

Рубцовск 2022

2.

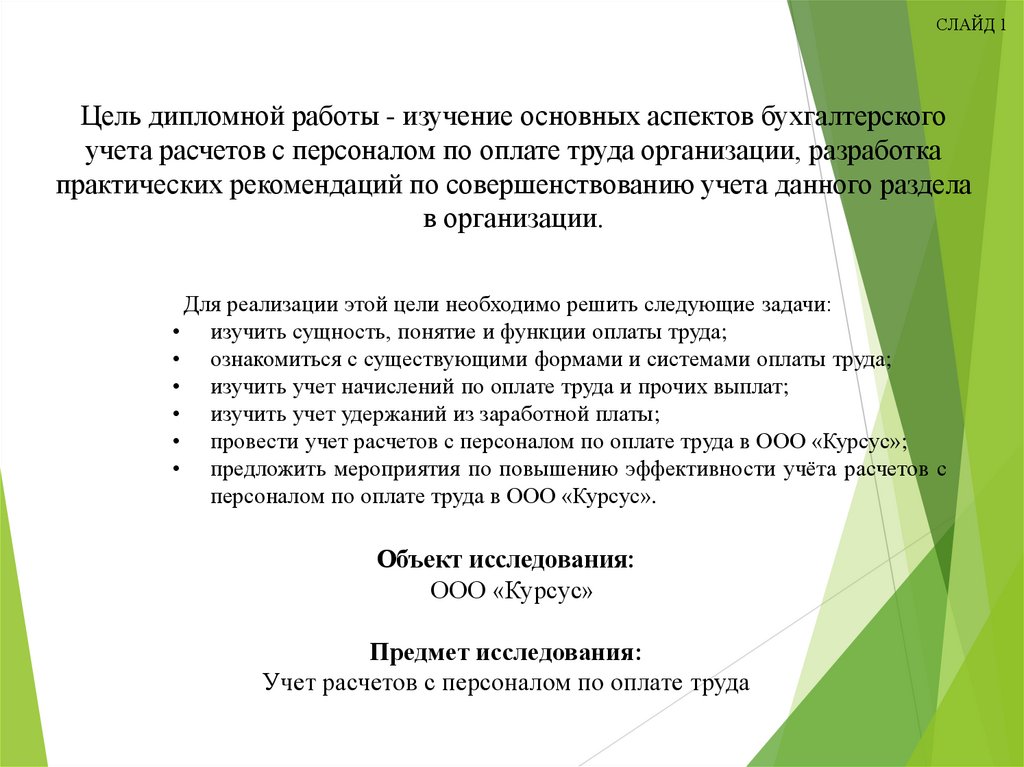

СЛАЙД 1Цель дипломной работы - изучение основных аспектов бухгалтерского

учета расчетов с персоналом по оплате труда организации, разработка

практических рекомендаций по совершенствованию учета данного раздела

в организации.

Для реализации этой цели необходимо решить следующие задачи:

• изучить сущность, понятие и функции оплаты труда;

• ознакомиться с существующими формами и системами оплаты труда;

• изучить учет начислений по оплате труда и прочих выплат;

• изучить учет удержаний из заработной платы;

• провести учет расчетов с персоналом по оплате труда в ООО «Курсус»;

• предложить мероприятия по повышению эффективности учёта расчетов с

персоналом по оплате труда в ООО «Курсус».

Объект исследования:

ООО «Курсус»

Предмет исследования:

Учет расчетов с персоналом по оплате труда

3.

СЛАЙД 2Схема организационной структуры ООО «Курсус»

Генеральный

Директор

Гл. Бухгалтер

Гл. Диспетчер

Начальник.

колонны

Гл. Механик

Диспетчер

По выпуску ТС

Водители

Слесари

4.

СЛАЙД 3Основные экономические показатели

ООО «Курсус» за 2019-2022гг.

Темпы роста, %

5

2020 г. к 2019

г.

6

2021 г. к

2020г.

7

2020 г. к

2019г.

8

2021 г. к

2020г.

9

22000

29000

46,7

31,8

7000

7000

20540

21400

28400

4,2

32,7

860

7000

Наименование показателя

Ед. изм.

2019 г.

2020 г.

2021 г.

1

2

Тыс. руб.

3

4

15000

Выручка

Темпы роста, тыс. руб

Расходы по обычной

деятельности

Прочие доходы

Тыс. руб.

Тыс. руб.

15

20

30

33,2

50

5

10

Прочие расходы

Тыс. руб.

63

60

15

-4,8

-75

-3

-45

82

96

115

17,1

19,8

14

19

265

384

460

44,90566

19,8

119

76

0,013

0,017

0,016

30,8

-5,9

0,004

-0,001

10

15

18

50

20

5

3

28

31

33

10,7

6,4

3

2

3360

5580

7128

66,1

27,7

2220

1548

4850

4 670

4 550

-3,7

-2,6

-180

-120

Налоги на прибыль (доходы) Тыс. руб.

Чистая прибыль

(непокрытый убыток)

Рентабельность чистой

прибыли

Среднесписочная

численность

Среднемесячная заработная

плата

Фонд оплаты труда

Тыс. руб.

Среднегодовая стоимость

основных фондов

Тыс. руб.

Фондоотдача

Тыс. руб.

3,823

4,711

6,374

23,2

35,3

0,9

1,7

Фондоёмкость

Тыс. руб.

0,313

0,212

0,157

-32,3

-25,9

-0,1

-0,05

%

Чел.

Тыс.руб.

Тыс.руб.

5.

СЛАЙД 4Анализ состава и структуры формирования фонда оплаты труда

2019 год

Наименования показателя

2020 год

Отклонение

2019-2021

2021 год

тыс. руб.

Уд. вес,

%

тыс.

руб.

Уд. вес,

%

тыс.

руб.

Уд. вес,

%

тыс.

руб.

Уд. вес,

%

2

3

4

5

6

7

8

9

3120

92,8

5230

93,7

6720

94,3

3600

95,5

- оклад

3120

92,8

5230

93,7

6720

94,3

3600

95,5

Оплата за неотработанное время, в

т.ч.:

240

7,1

350

6,3

408

5,7

168

4,4

оплата очередного отпуска

201

6,0

305

5,5

352

4,9

151

4,0

- компенсация отпуска при

увольнении

32

0,95

30

0,5

39

0,5

7

0,2

другие выплаты, включаемые в

состав фонда заработной платы

7

0,2

15

0,3

17

0,2

10

0,3

3360

100

5580

100

7128

100

3768

-

1

Оплата за отработанное время, в т.ч.:

Общий фонд заработной платы

6.

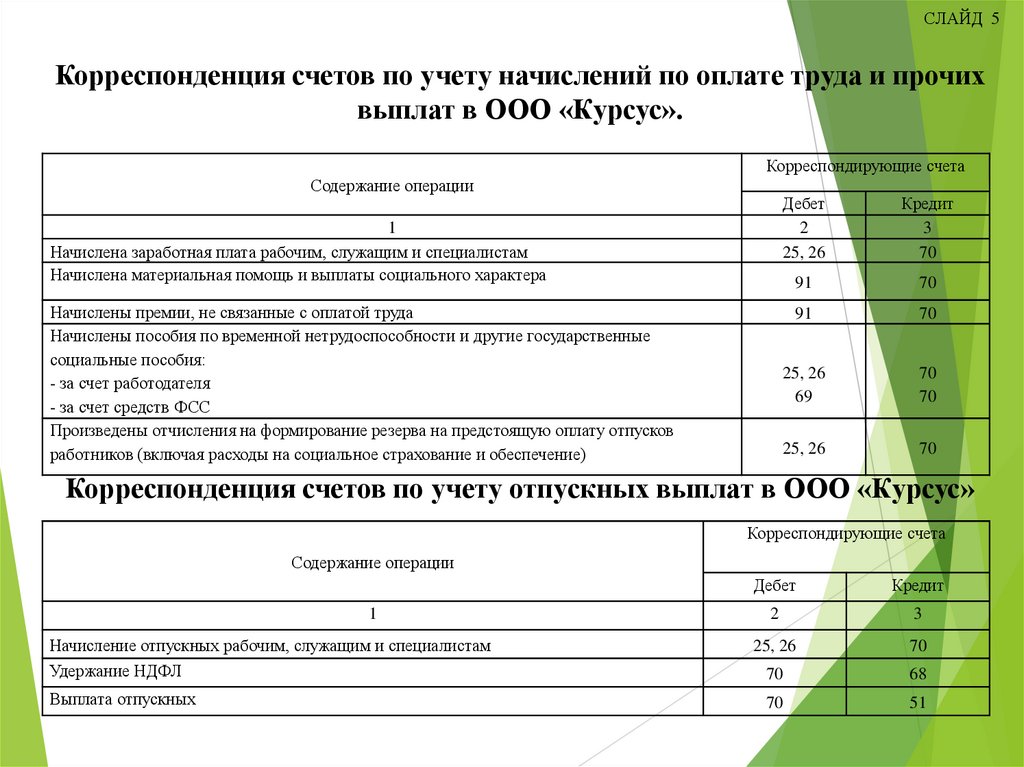

СЛАЙД 5Корреспонденция счетов по учету начислений по оплате труда и прочих

выплат в ООО «Курсус».

Корреспондирующие счета

Содержание операции

1

Начислена заработная плата рабочим, служащим и специалистам

Начислена материальная помощь и выплаты социального характера

Начислены премии, не связанные с оплатой труда

Начислены пособия по временной нетрудоспособности и другие государственные

социальные пособия:

- за счет работодателя

- за счет средств ФСС

Произведены отчисления на формирование резерва на предстоящую оплату отпусков

работников (включая расходы на социальное страхование и обеспечение)

Дебет

2

25, 26

Кредит

3

70

91

70

91

70

25, 26

69

70

70

25, 26

70

Корреспонденция счетов по учету отпускных выплат в ООО «Курсус»

Корреспондирующие счета

Содержание операции

1

Начисление отпускных рабочим, служащим и специалистам

Удержание НДФЛ

Выплата отпускных

Дебет

Кредит

2

3

25, 26

70

70

68

70

51

7.

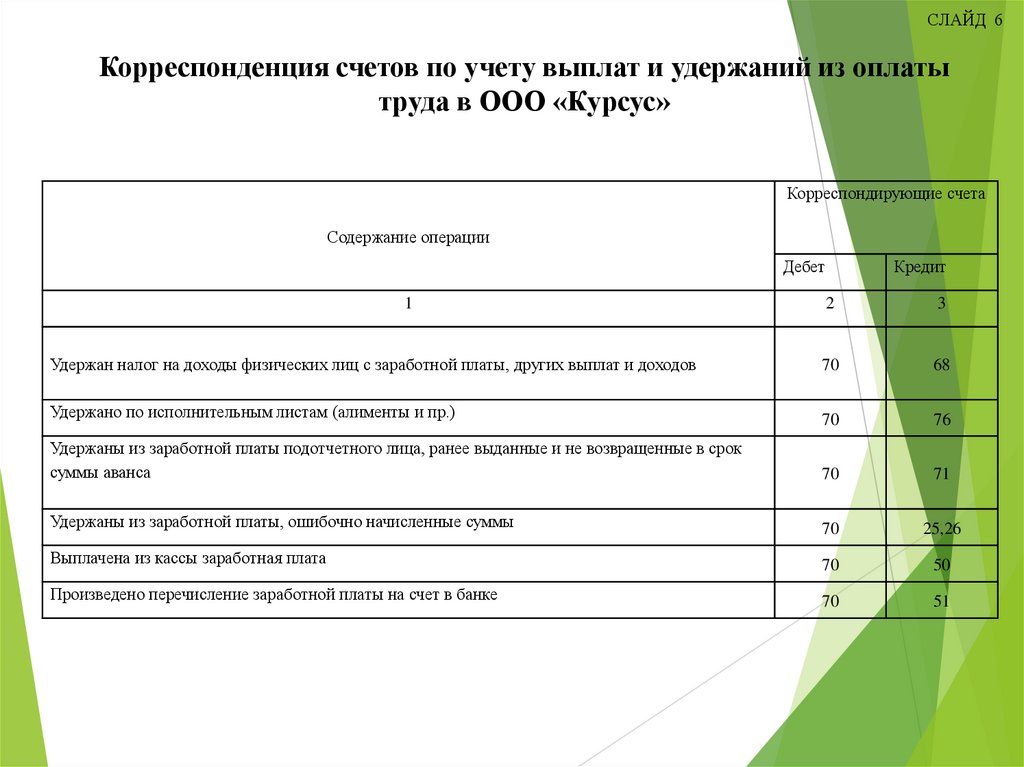

СЛАЙД 6Корреспонденция счетов по учету выплат и удержаний из оплаты

труда в ООО «Курсус»

Корреспондирующие счета

Содержание операции

Дебет

1

Кредит

2

3

Удержан налог на доходы физических лиц с заработной платы, других выплат и доходов

70

68

Удержано пo исполнительным листам (алименты и пр.)

70

76

Удержаны из заработной платы подотчетного лица, ранее выданные и не возвращенные в срок

суммы аванса

70

71

Удержаны из заработной платы, ошибочно начисленные суммы

70

25,26

Выплачена из кассы заработная плата

70

50

Произведено перечисление заработной платы на счет в банке

70

51

8.

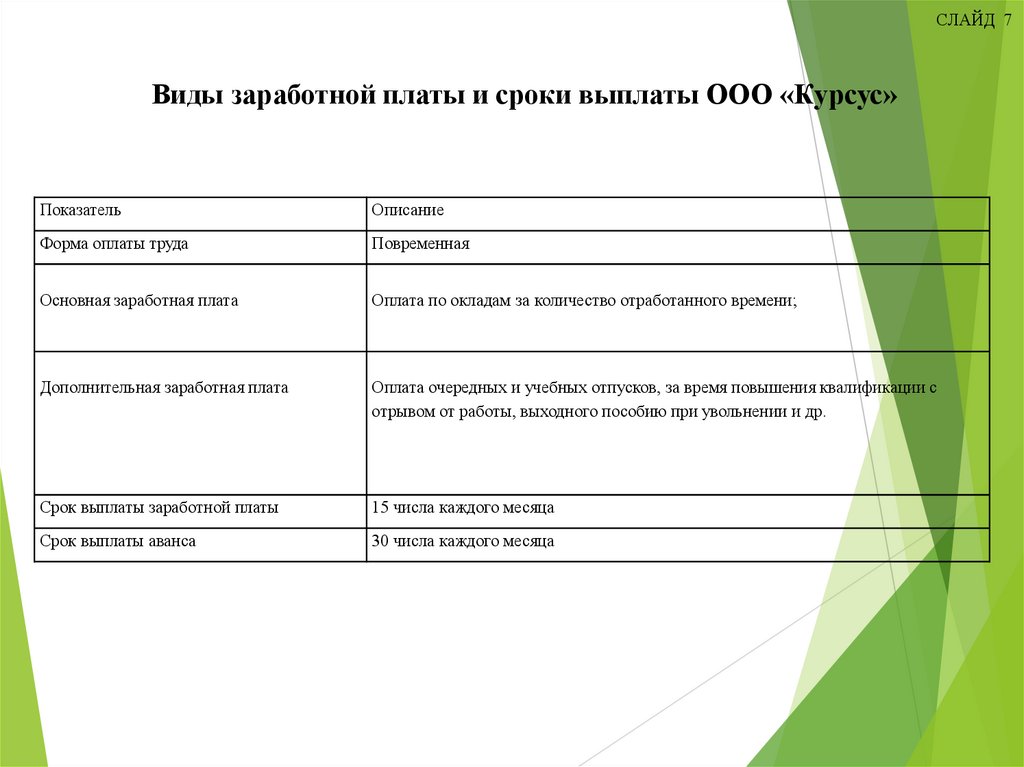

СЛАЙД 7Виды заработной платы и сроки выплаты ООО «Курсус»

Показатель

Описание

Форма оплаты труда

Повременная

Основная заработная плата

Оплата по окладам за количество отработанного времени;

Дополнительная заработная плата

Оплата очередных и учебных отпусков, за время повышения квалификации с

отрывом от работы, выходного пособию при увольнении и др.

Срок выплаты заработной платы

15 числа каждого месяца

Срок выплаты аванса

30 числа каждого месяца

9.

СЛАЙД 8Недостатки в учете расчетов с персоналом по оплате труда в ООО

«Курсус»

В результате анализа учёта расчётов с персоналом по оплате труда

исследуемого предприятия были выявлены следующие недостатки:

-отсутствие резерва на оплату отпусков;

-использование устаревшей версией конфигурации бухгалтерской системы

«1С Предприятие 8.3. Комплексная автоматизация 1.1»;

- отсутствие мотивировании персонала к повышению производительности

труда.

10.

СЛАЙД 9Предлагаемые мероприятия по совершенствованию оплаты труда в

ООО «Курсус»

Для совершенствования учёта оплаты труда работников исследуемого

предприятия, предлагаем следующие мероприятия:

-создание резерва на оплату отпусков;

-использованием бухгалтерской

Комплексная автоматизация 2.4»;

системы

«1С

Предприятие

- применение повременно-премиальной системы оплаты труда.

8.3.

11.

СЛАЙД 10Создание резерва на оплату отпусков

Формирование резерва на оплату предстоящих отпусков поможет снизить ООО

«Курсус» экономическую нагрузку в отпускной период. Бухгалтерские записи по

формированию

резерва

будут

следующими:

Дебет

счета

25

«Общепроизводственные расходы» (26 «Общехозяйственные расходы») - Кредит

счета 96 «Резервы предстоящих расходов» - начислен резерв на оплату отпусков.

По мере ухода сотрудника в отпуск фактически начисленные отпускные суммы

списывают на уменьшение созданного резерва: Дебет счета 96 «Резервы

предстоящих расходов» - Кредит счета 70 «Расчеты с персоналом по оплате труда»

- начислены отпускные выплаты работникам.

12.

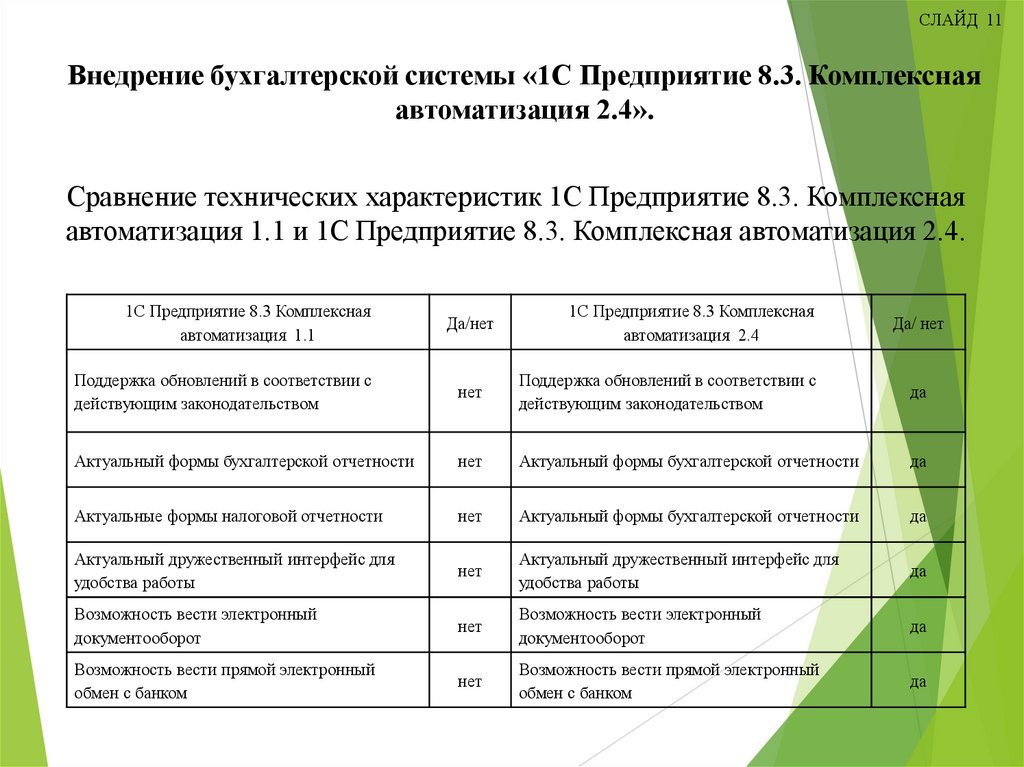

СЛАЙД 11Внедрение бухгалтерской системы «1С Предприятие 8.3. Комплексная

автоматизация 2.4».

Сравнение технических характеристик 1С Предприятие 8.3. Комплексная

автоматизация 1.1 и 1С Предприятие 8.3. Комплексная автоматизация 2.4.

1С Предприятие 8.3 Комплексная

автоматизация 1.1

Да/нет

1С Предприятие 8.3 Комплексная

автоматизация 2.4

Поддержка обновлений в соответствии с

действующим законодательством

нет

Поддержка обновлений в соответствии с

действующим законодательством

да

Актуальный формы бухгалтерской отчетности

нет

Актуальный формы бухгалтерской отчетности

да

Актуальные формы налоговой отчетности

нет

Актуальный формы бухгалтерской отчетности

да

Актуальный дружественный интерфейс для

удобства работы

нет

Актуальный дружественный интерфейс для

удобства работы

да

Возможность вести электронный

документооборот

нет

Возможность вести электронный

документооборот

да

Возможность вести прямой электронный

обмен с банком

нет

Возможность вести прямой электронный

обмен с банком

да

Да/ нет

13.

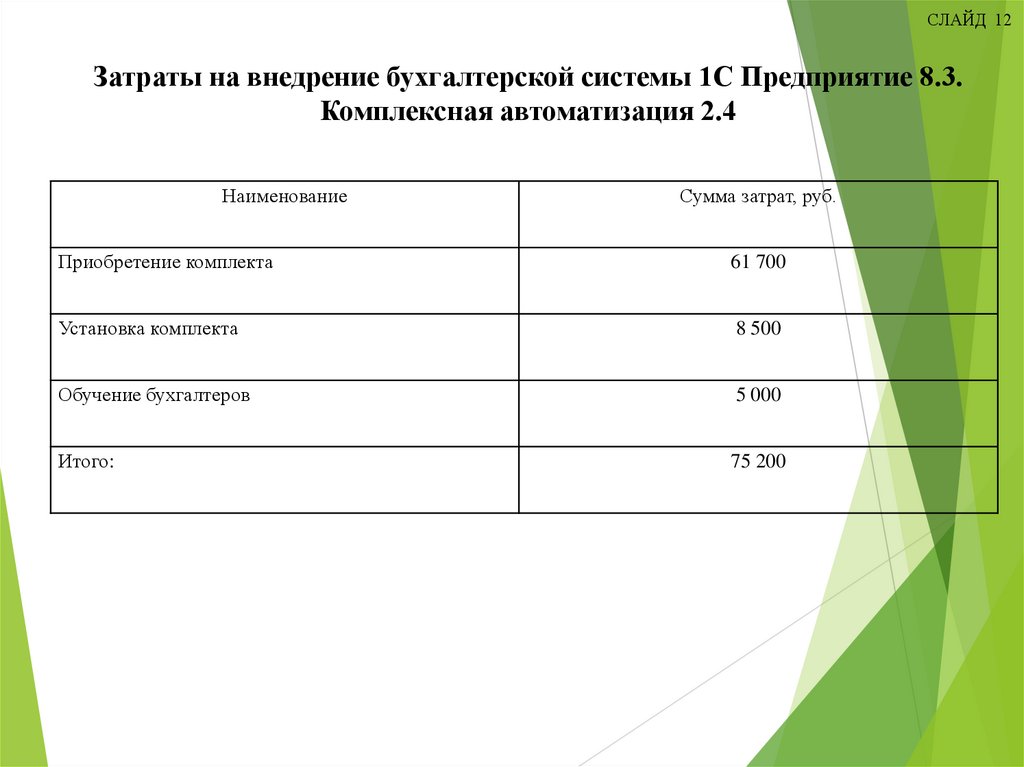

СЛАЙД 12Затраты на внедрение бухгалтерской системы 1С Предприятие 8.3.

Комплексная автоматизация 2.4

Наименование

Сумма затрат, руб.

Приобретение комплекта

61 700

Установка комплекта

8 500

Обучение бухгалтеров

5 000

Итого:

75 200

14.

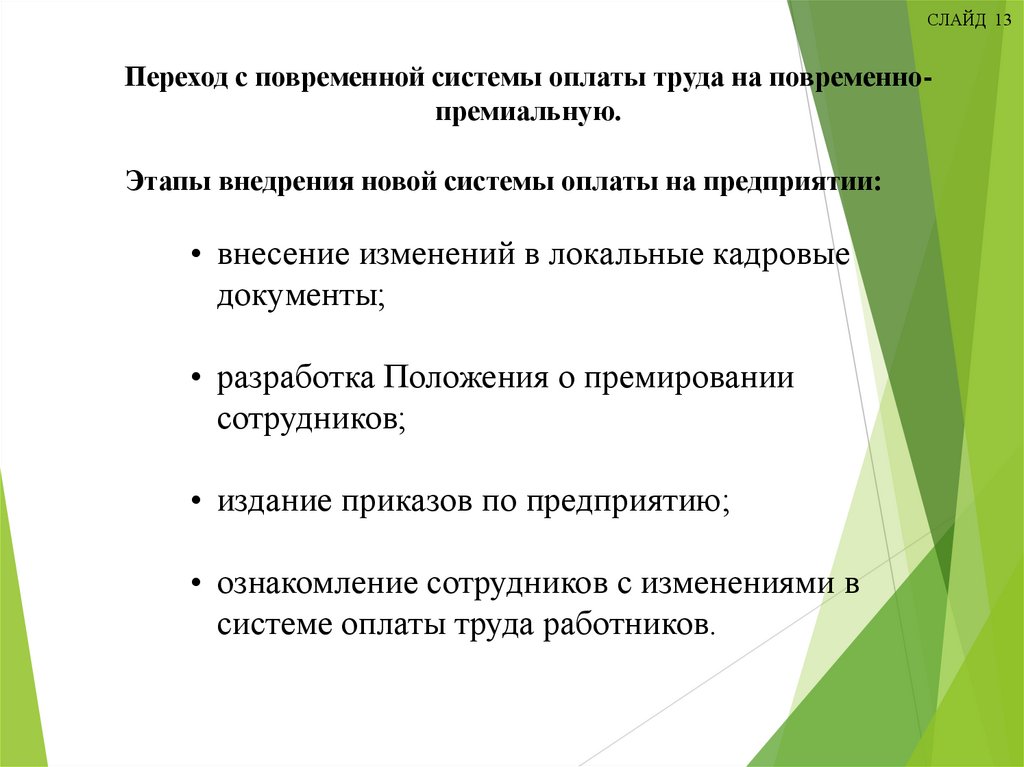

СЛАЙД 13Переход с повременной системы оплаты труда на повременнопремиальную.

Этапы внедрения новой системы оплаты на предприятии:

• внесение изменений в локальные кадровые

документы;

• разработка Положения о премировании

сотрудников;

• издание приказов по предприятию;

• ознакомление сотрудников с изменениями в

системе оплаты труда работников.

15.

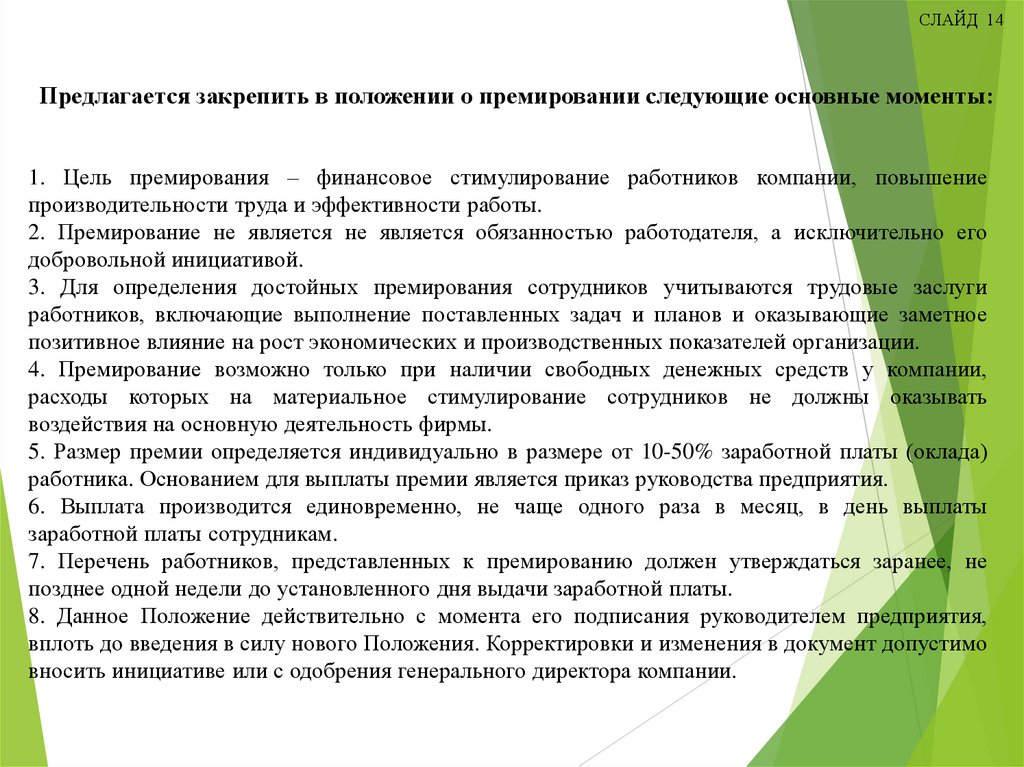

СЛАЙД 14Предлагается закрепить в положении о премировании следующие основные моменты:

1. Цель премирования – финансовое стимулирование работников компании, повышение

производительности труда и эффективности работы.

2. Премирование не является не является обязанностью работодателя, а исключительно его

добровольной инициативой.

3. Для определения достойных премирования сотрудников учитываются трудовые заслуги

работников, включающие выполнение поставленных задач и планов и оказывающие заметное

позитивное влияние на рост экономических и производственных показателей организации.

4. Премирование возможно только при наличии свободных денежных средств у компании,

расходы которых на материальное стимулирование сотрудников не должны оказывать

воздействия на основную деятельность фирмы.

5. Размер премии определяется индивидуально в размере от 10-50% заработной платы (оклада)

работника. Основанием для выплаты премии является приказ руководства предприятия.

6. Выплата производится единовременно, не чаще одного раза в месяц, в день выплаты

заработной платы сотрудникам.

7. Перечень работников, представленных к премированию должен утверждаться заранее, не

позднее одной недели до установленного дня выдачи заработной платы.

8. Данное Положение действительно с момента его подписания руководителем предприятия,

вплоть до введения в силу нового Положения. Корректировки и изменения в документ допустимо

вносить инициативе или с одобрения генерального директора компании.

16.

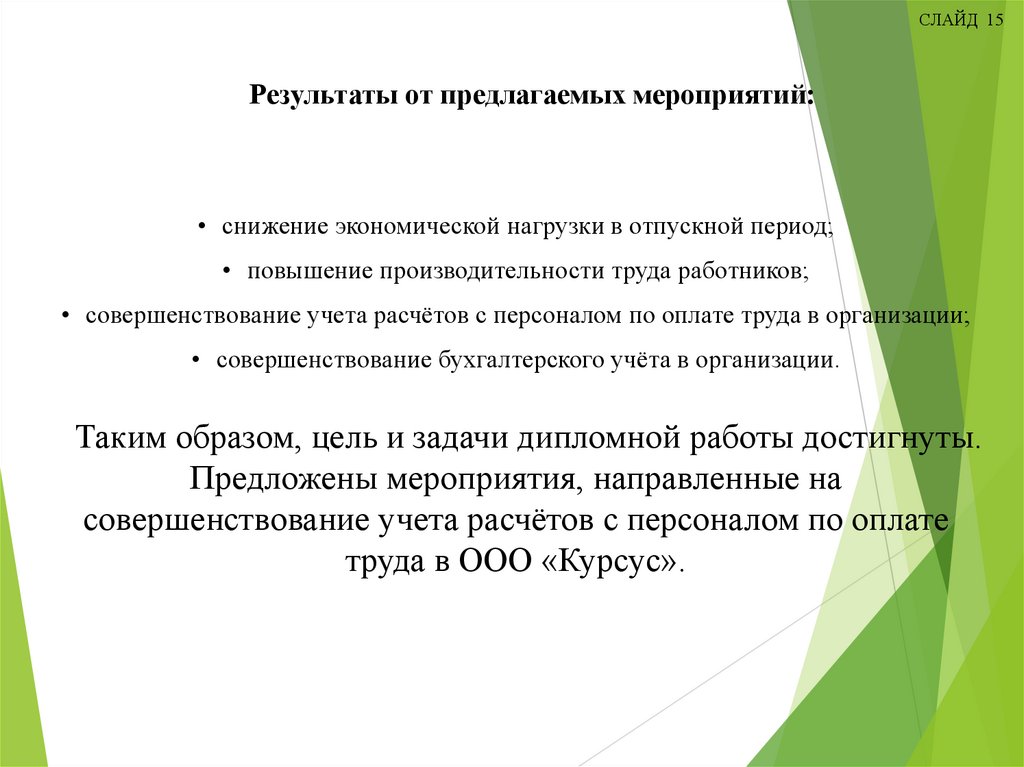

СЛАЙД 15Результаты от предлагаемых мероприятий:

• снижение экономической нагрузки в отпускной период;

• повышение производительности труда работников;

• совершенствование учета расчётов с персоналом по оплате труда в организации;

• совершенствование бухгалтерского учёта в организации.

Таким образом, цель и задачи дипломной работы достигнуты.

Предложены мероприятия, направленные на

совершенствование учета расчётов с персоналом по оплате

труда в ООО «Курсус».