Финансы

ФинансыПохожие презентации:

Управление рисками. Экономическая сущность и классификация финансовых рисков предприятия

1. УПРАВЛЕНИЕ РИСКАМИ

2.

«Рискуя, можнопроиграть, но не

рискуя, нельзя

выиграть...»

3. Вопросы, рассмотренные на лекции

12

3

4

• ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ И КЛАССИФИКАЦИЯ

ФИНАНСОВЫХ РИСКОВ ПРЕДПРИЯТИЯ

• ПОЛИТИКА УПРАВЛЕНИЯ ФИНАНСОВЫМИ

РИСКАМИ

• ВНУТРЕННИЕ МЕХАНИЗМЫ НЕЙТРАЛИЗАЦИИ

ФИНАНСОВЫХ РИСКОВ

• ФОРМЫ И ВИДЫ СТРАХОВАНИЯ ФИНАНСОВЫХ

РИСКОВ

4. 1. ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ И КЛАССИФИКАЦИЯ ФИНАНСОВЫХ РИСКОВ ПРЕДПРИЯТИЯ

Под финансовым рискомпредприятия понимается

вероятность

возникновения неблагоприятных

финансовых последствий в

форме потери дохода или

капитала

в

ситуации

неопределенности условий

осуществления

его

финансовой деятельности

1

2.

3

4

5

6

•Экономическая природа, финансовый риск проявляется в сфере экономической

деятельности предприятия, прямо связан с формированием его доходов и

характеризуется возможными экономическими его потерями в процессе

осуществления финансовой деятельности

•Объективность проявления, финансовый риск является объективным явлением в

функционировании любого предприятия; он сопровождает практически все виды

финансовых операций и все направления его финансовой деятельности.

•Вероятность реализации. Вероятностность категории финансового риска

проявляется в том, что рисковое событие может произойти, а может и не

произойти в процессе осуществления финансовой деятельности предприятия.

•Неопределенность последствий. Эта характеристика финансового риска

определяется недетерминируемостью его финансовых результатов, в первую

очередь, уровня доходности осуществляемых финансовых операций.

•Ожидаемая неблагоприятность последствий. Риск в хозяйственной практике

характеризуется и измеряется уровнем возможных неблагоприятных

последствий. Вариабельность уровня последствий и риска.

• Субъективность оценки. Несмотря на объективную природу финансового риска

как экономического явления основной оценочный его показатель — уровень

риска — носит субъективный характер.

ОСНОВНЫЕ ХАРАКТЕРИСТИКИ

5. Систематизация видов финансовых рисков по основным классификационным признакам

6. Факторы влияющие на возникновение финансовых рисков

7. Управление финансовыми рисками предприятия представляет собой процесс предвидения и нейтрализации их негативных финансовых

последствий, связанный с их идентификацией, оценкой,профилактикой и страхованием.

Управление финансовыми рисками предприятия основывается на

определенных принципах:

Осознанность принятия рисков

Управляемость принимаемыми рисками

Независимость управления отдельными рисками

Сопоставимость уровня принимаемых рисков с уровнем доходности финансовых

операций

Экономичность управления рисками

Учет временного фактора в управлении рисками

Учет финансовой стратегии предприятия в процессе управления рисками

Учет возможности передачи рисков

8. 2 ПОЛИТИКА УПРАВЛЕНИЯ ФИНАНСОВЫМИ РИСКАМИ

Идентификация отдельных видов рисков, связанных с финансовойдеятельностью предприятия

Оценка широты и достоверности информации, необходимой для

определения уровня финансовых рисков

Выбор и использование соответствующих методов оценки

вероятности наступления рискового события по отдельным видам

финансовых рисков

Определение размера возможных финансовых потерь при

наступлении рискового события по отдельным видам финансовых

рисков

Исследование факторов, влияющих на уровень финансовых рисков

предприятия

Установление предельно допустимого уровня финансовых рисков по

отдельным финансовым операциям и видам финансовой

деятельности

Выбор и использование внутренних механизмов нейтрализации

негативных последствий отдельных видов финансовых рисков

Выбор форм и видов страхования („передачи") отдельных

финансовых рисков предприятия

9. Идентификация отдельных видов рисков, связанных с финансовой деятельностью предприятия

Первыйэтап

• в разрезе каждого направления

финансовой деятельности (отдельных

видов финансовых операций)

определяются присущие им внешние или

систематические виды финансовых рисков

Второй

этап

• определяется перечень внутренних или

несистематических (специфических)

финансовых рисков, присущих отдельным

видам финансовой деятельности или

намечаемых финансовых операций

предприятия

Третий

этап

• формируется общий портфель

идентифицированных финансовых рисков,

связанных с предстоящей финансовой

деятельностью предприятия

10. Определение размера возможных финансовых потерь при наступлении рискового события по отдельным видам финансовых рисков.

11. ПЯТЬ ШАГОВ УПРАВЛЕНИЯ ФИНАНСОВЫМ РИСКОМ

12. Установление предельно допустимого уровня финансовых рисков по отдельным финансовым операциям и видам финансовой деятельности

При осуществлении умеренной финансовойполитики предельными значениями уровня рисков

отдельных финансовых операций являются:

по финансовым

операциям с

допустимым

размером

потерь — 0,1

по

финансовым

операциям с

критическим

размером

потерь — 0,01

по финансовым

операциям с

катастрофическим

размером потерь — 0,001

13. В практике риск-менеджмента наибольшую популярность получили следующие методы анализа рисков:

В практике риск-менеджмента наибольшуюпопулярность получили следующие методы

анализа рисков:

- статистический;

- оценки целесообразности затрат;

- экспертных оценок;

- аналитический;

- метод использования аналогов;

- оценки финансовой устойчивости

и платёжеспособности;

- анализ последствий накопления

риска;

- комбинированный метод.

14. Статистический метод анализа рисков

Статистический метод анализа рисков применяется вслучае, когда компания обладает достаточным количеством

аналитической и статистической информации относительно

объекта анализа. Сущность этого метода заключается в том,

что для расчёта вероятности возникновения убытков

анализируются все исторические данные относительно

результативности проведения анализируемых операций

компанией в прошлом.

он позволяет осуществлять анализ и оценку

различных вариантов развития событий и

учитывать различные факторы риска в

пределах одного подхода

необходимость применения вероятностных

характеристик

15. Метод экспертных оценок

сущность данного метода заключается в том, что компания выделяетопределённую группу рисков и рассматривает, как они способны

повлиять на её деятельность. Это рассмотрение сводится к

выставлению бальных оценок относительно вероятности

возникновения того или иного вида риска, а также степени его

воздействия на деятельность компании.

Несет

субъективный

характер

Применяется при

недостаточном

объеме информации

16. Аналитический метод анализа рисков

1• Определение ключевого параметра относительно которого

производится оценка чувствительности(ВНД, ЧПД, и др)

2

• Выбор факторов которые влияют на деятельность организации

и ключевой параметр (прибыль, выручка)

3

• Расчет значений ключевого параметра на разных этапах

осуществления проекта

4

• Построение диаграмм отражающих зависимость

ключевого параметра от факторов

5

• Сопоставление диаграмм для определения ключевого

влияния факторов на результат

6

• Определение критических значений ключевых параметров

(например точки безубыточности, нормы рентабельности)

Вместе с тем анализ чувствительности имеет два серьёзных

недостатка:

он не является всеобъемлющим, потому что не рассчитан для учёта

всех возможных обстоятельств;

он не уточняет вероятность осуществления альтернативных проектов.

17.

3 ВНУТРЕННИЕ МЕХАНИЗМЫ НЕЙТРАЛИЗАЦИИФИНАНСОВЫХ РИСКОВ

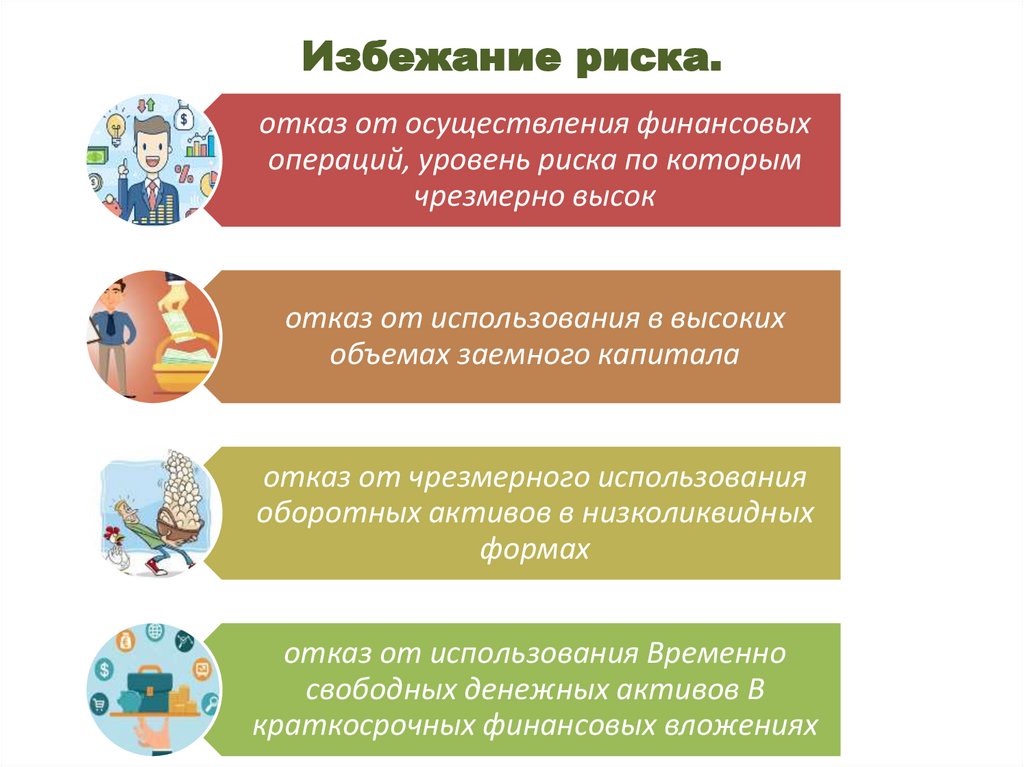

Избежание риска

Лимитирование

концентрации риска

Внутренние

механизмы

нейтрализации

финансовых рисков

Хеджирование,

Диверсификация

Распределение рисков

и Самострахование

18.

Избежание риска.отказ от осуществления финансовых

операций, уровень риска по которым

чрезмерно высок

отказ от использования в высоких

объемах заемного капитала

отказ от чрезмерного использования

оборотных активов в низколиквидных

формах

отказ от использования Временно

свободных денежных активов В

краткосрочных финансовых вложениях

19. Лимитирование концентрации риска

1• предельный размер (удельный вес) заемных средств, используемых в

хозяйственной деятельности

2

• минимальный размер (удельный вес) активов в высоколиквидной

форме

3

• максимальный размер товарного (коммерческого) или

потребительского кредита, предоставляемого одному покупателю

4

• максимальный размер депозитного вклада, размещаемого в одном

банке.

5

• максимальный период отвлечение средств в дебиторскую

задолженность

Система финансовых нормативов, обеспечивающих

лимитирование концентрации рисков

20. ХЕДЖИРОВНИЕ И ДИВЕРСИФИКАЦИЯ

•Хеджирование - внутренний механизмнейтрализации финансовых рисков,

основанный на использовании

соответствующих видов финансовых

инструментов (как правило,

производных ценных бумаг —

деривативов)

Диверсификация –

инвестирование средств в

разные активы с целью

снижения рисков.

21. Распределение рисков

распределение риска между участникамиинвестиционного проекта

распределение риска между предприятием и

поставщиками сырья и материалов

распределение риска между участниками

лизинговой операции

распределение риска между участниками

факторинговой (форфейтинговой) операции

22. 4. ФОРМЫ И ВИДЫ СТРАХОВАНИЯ ФИНАНСОВЫХ РИСКОВ

•Страхование финансовыхрисков представляет собой

защиту

имущественных

интересов предприятия при

наступлении

страхового

события

специальными

страховыми

компаниями

(страховщиками) за счет

денежных

фондов,

формируемых ими путем

получения от страхователей

страховых

премий

(страховых взносов).

23.

страховые услуги, обеспечивающиестрахование финансовых рисков предприятия,

классифицируются по ряду признаков

По формам

страхования

По видам

страхования в

процессе его

классификации

По

используемым

системам

страхования

По объектам

страхования

По объемам

страхования

24. Основными параметрами оценки эффективности страхования финансовых рисков являются

вероятность наступления страхового события по данномувиду финансового риска

степень страховой защиты по риску, определяемая

коэффициентом страхования

размер страхового тарифа в сопоставлении со средним его

размером на страховом рынке по данному виду

страхования

размер страховой премии и порядок ее уплаты в течение

страхового срока

размер франшизы — условной или безусловной (при

использовании соответствующих систем страхования)