Финансы

ФинансыПохожие презентации:

")

Задачи по операционному анализу

1.

Задачи по операционномуанализу

2.

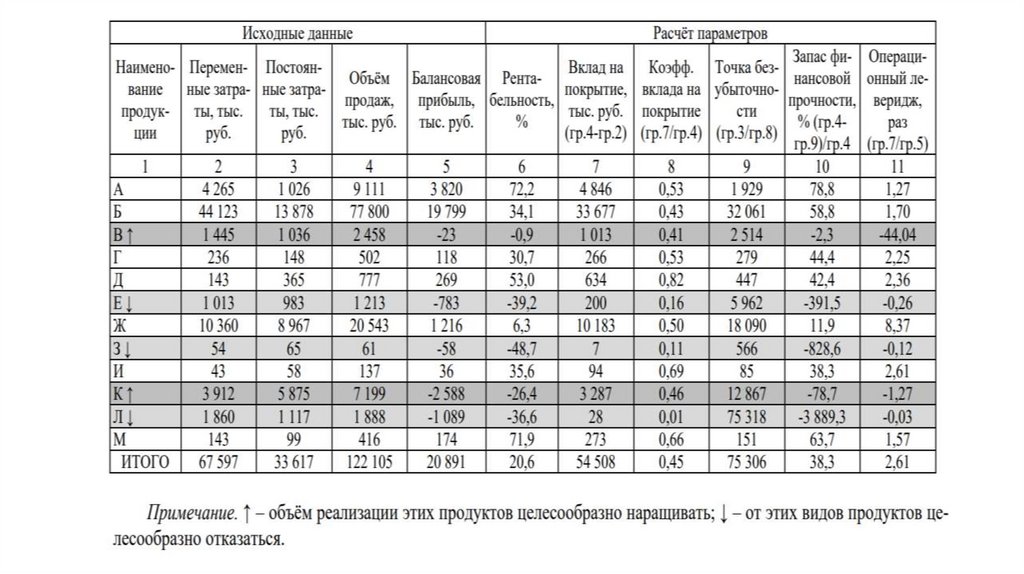

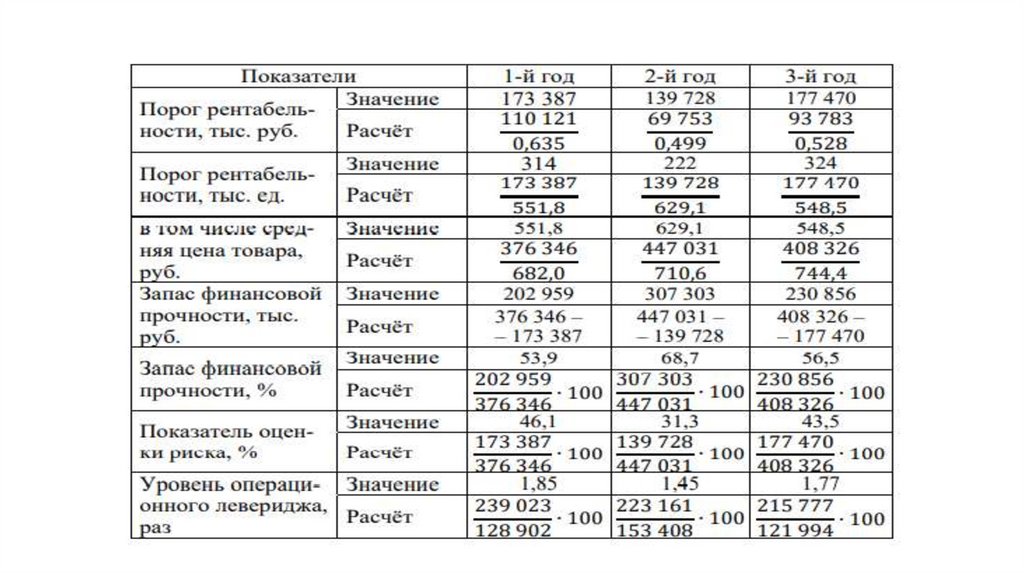

Пример 1. Анализ безубыточности деятельности предприятия. Исходные данные - графы 1–5.Показатели операционного анализа - графы 6–11.

3.

4.

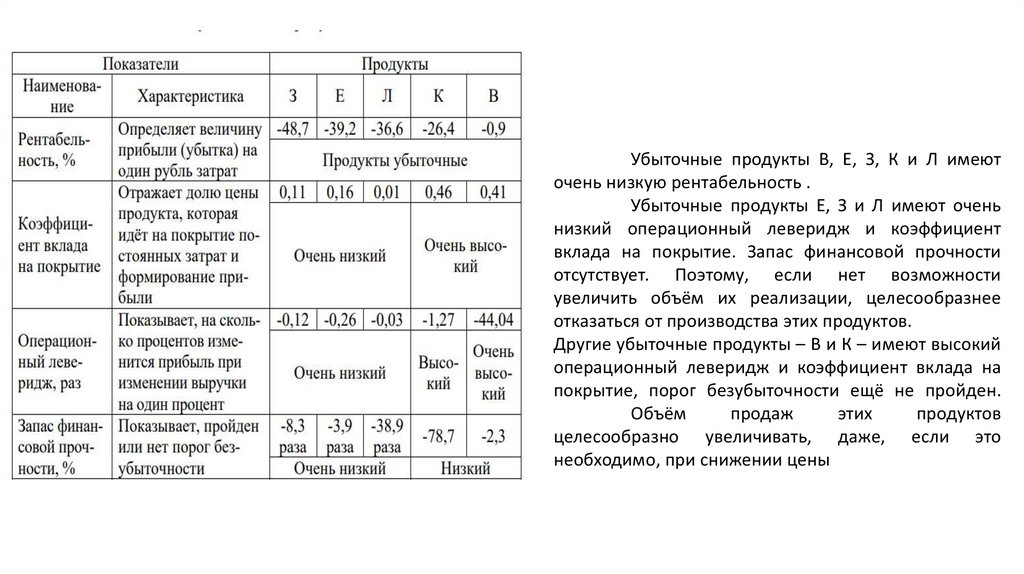

Убыточные продукты В, Е, З, К и Л имеюточень низкую рентабельность .

Убыточные продукты Е, З и Л имеют очень

низкий операционный леверидж и коэффициент

вклада на покрытие. Запас финансовой прочности

отсутствует. Поэтому, если нет возможности

увеличить объём их реализации, целесообразнее

отказаться от производства этих продуктов.

Другие убыточные продукты – В и К – имеют высокий

операционный леверидж и коэффициент вклада на

покрытие, порог безубыточности ещё не пройден.

Объём

продаж

этих

продуктов

целесообразно увеличивать, даже, если это

необходимо, при снижении цены

5.

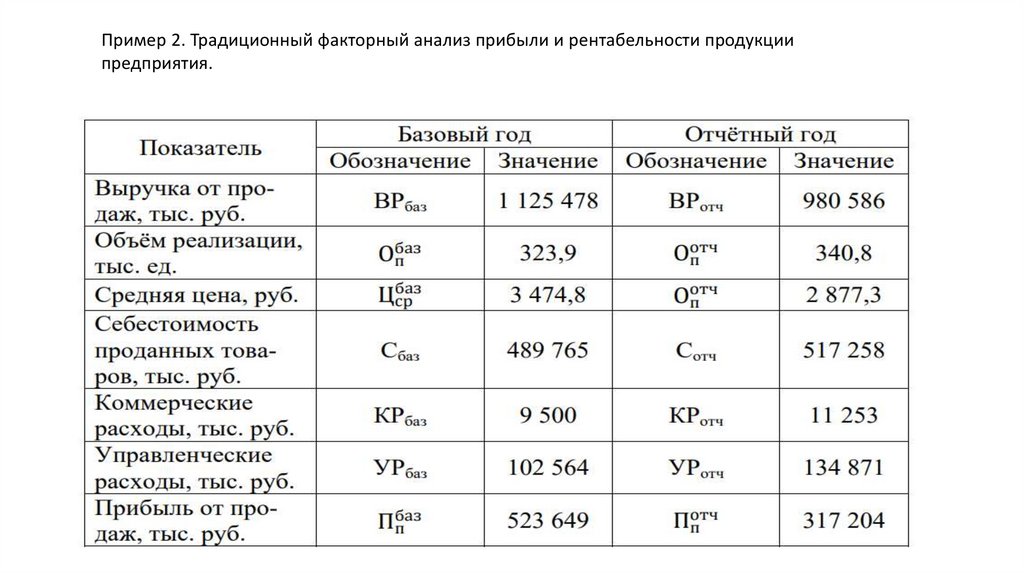

Пример 2. Традиционный факторный анализ прибыли и рентабельности продукциипредприятия.

6.

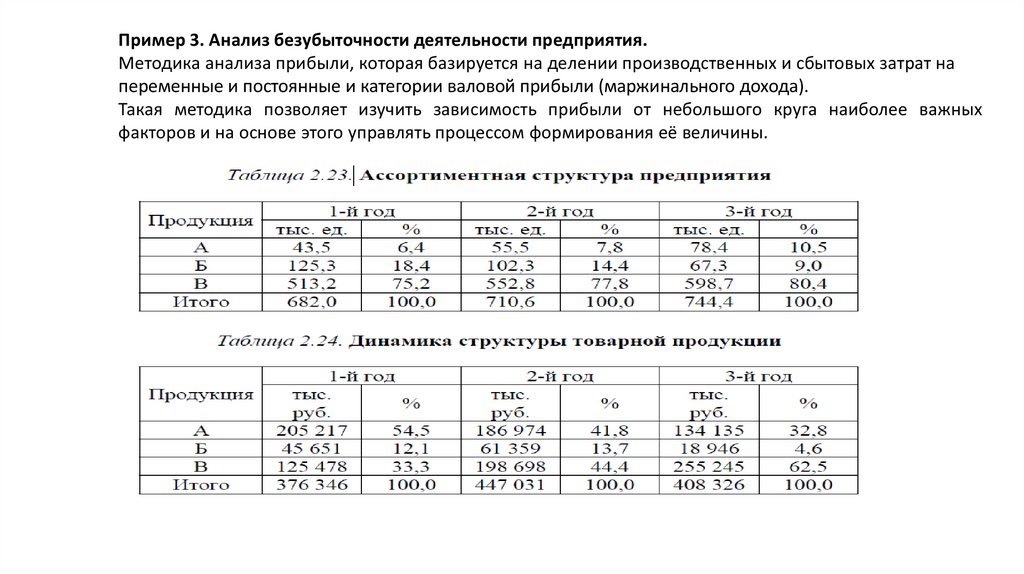

Пример 3. Анализ безубыточности деятельности предприятия.Методика анализа прибыли, которая базируется на делении производственных и сбытовых затрат на

переменные и постоянные и категории валовой прибыли (маржинального дохода).

Такая методика позволяет изучить зависимость прибыли от небольшого круга наиболее важных

факторов и на основе этого управлять процессом формирования её величины.

7.

Наибольший удельный вес в структуре товарной продукции традиционно занимает продукция В.В натуральной структуре доля данного вида продукции стабильно растёт (75,2…80,4%), в стоимостной

структуре её параметры существенно повысились (с 33,3 до 62,5%).

Второе место принадлежало продукции Б, однако в последнее время её место заняла продукция А.

Наибольшее различие между стоимостной и натуральной структурами товарной продукции за

анализируемый период наблюдалось по позиции товара А (до 3 раз):

• изменение удельного веса продукции А за анализируемый период по натуральной структуре составило

10,5% / 6,4% = 1,6 раза;

• то же изменение по стоимостной структуре составило 32,8% / 54,5% = 0,6 раза;

• общее различие динамики структуры между натуральной и стоимостной оценкой по продукции А

составило 1,6 / 0,6 = 2,7 раза (до 3 раз).

В связи с этим большое значение имеет оценка уровня предпринимательского риска и области

безубыточности деятельности предприятия. Методом решения такой задачи служит метод

операционного анализа: точка безубыточности, запас финансовой прочности, операционный леверидж.

8.

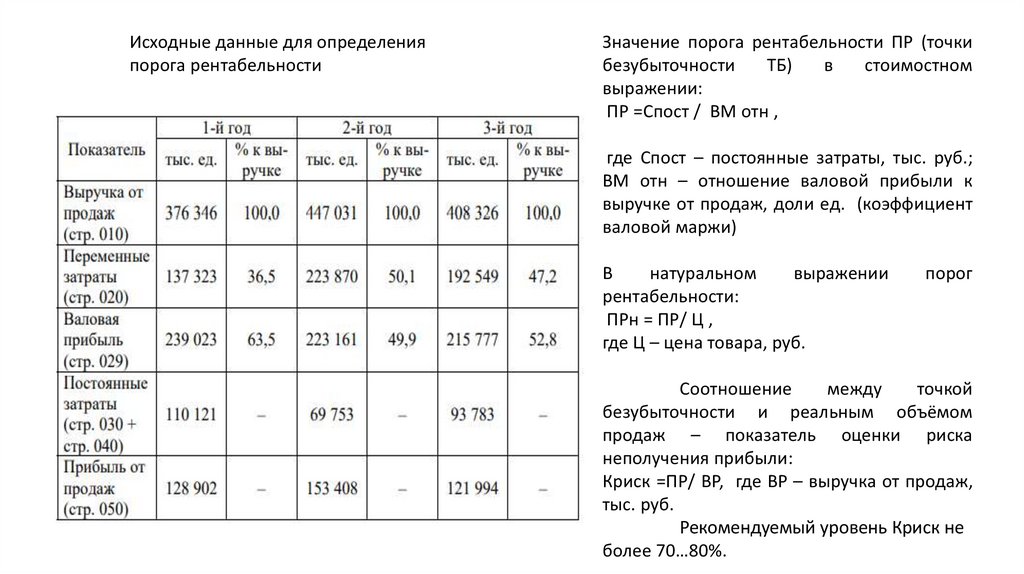

Исходные данные для определенияпорога рентабельности

Значение порога рентабельности ПР (точки

безубыточности

ТБ)

в

стоимостном

выражении:

ПР =Спост / ВМ отн ,

где Спост – постоянные затраты, тыс. руб.;

ВМ отн – отношение валовой прибыли к

выручке от продаж, доли ед. (коэффициент

валовой маржи)

В

натуральном

выражении

рентабельности:

ПРн = ПР/ Ц ,

где Ц – цена товара, руб.

порог

Соотношение

между

точкой

безубыточности и реальным объёмом

продаж – показатель оценки риска

неполучения прибыли:

Криск =ПР/ ВР, где ВР – выручка от продаж,

тыс. руб.

Рекомендуемый уровень Криск не

более 70…80%.

9.

10.

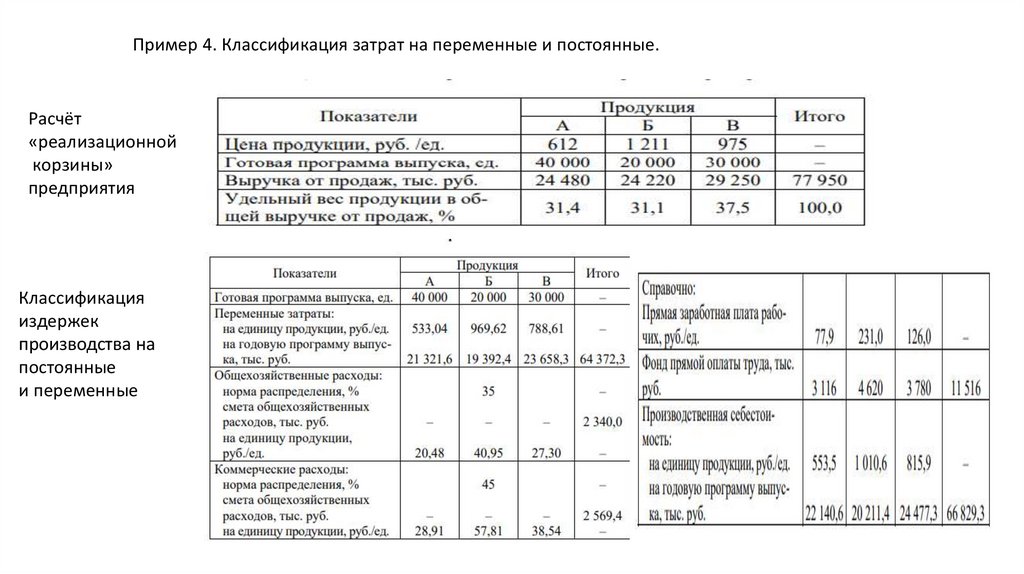

Пример 4. Классификация затрат на переменные и постоянные.Расчёт

«реализационной

корзины»

предприятия

Классификация

издержек

производства на

постоянные

и переменные

11.

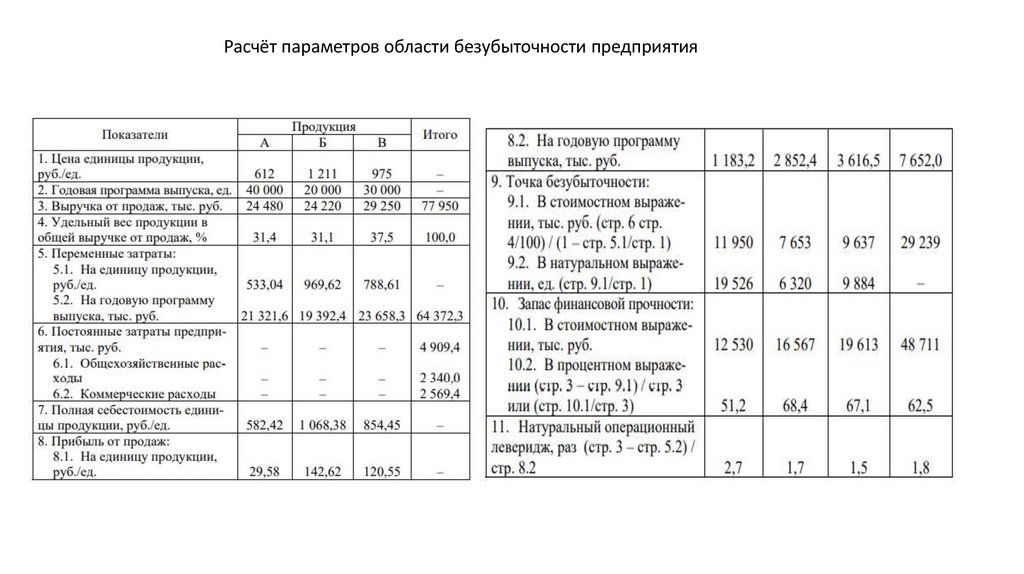

Расчёт параметров области безубыточности предприятия12.

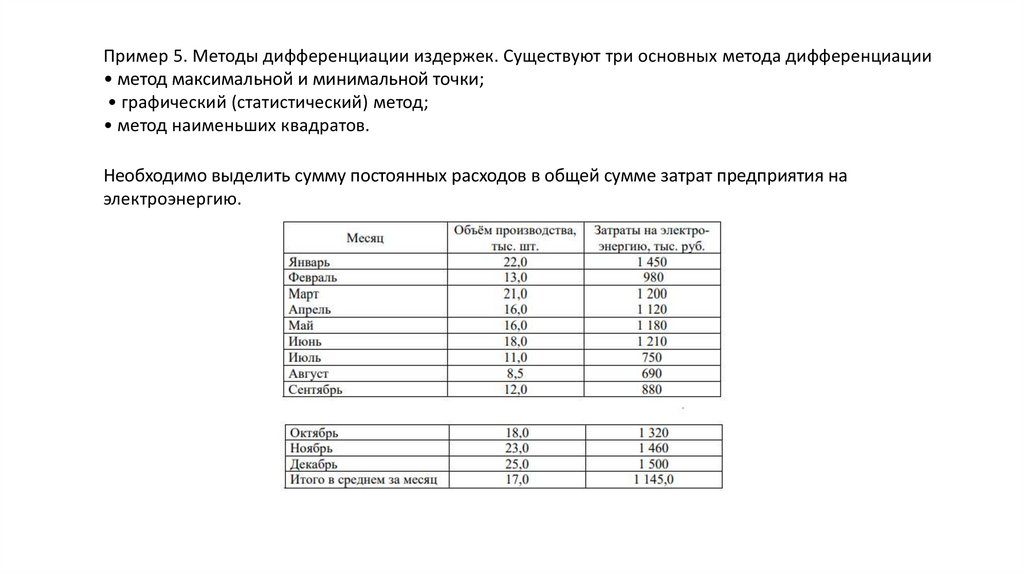

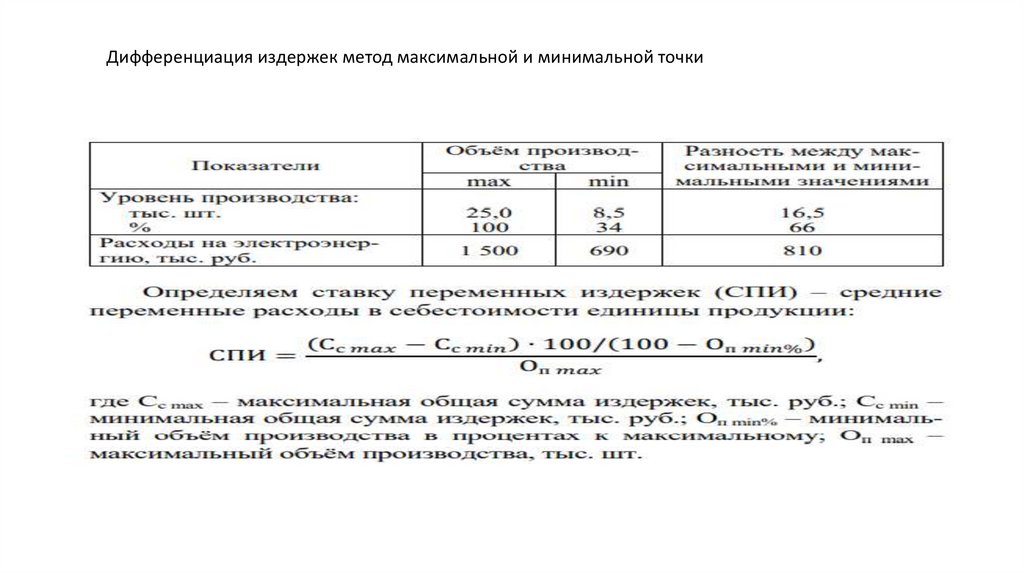

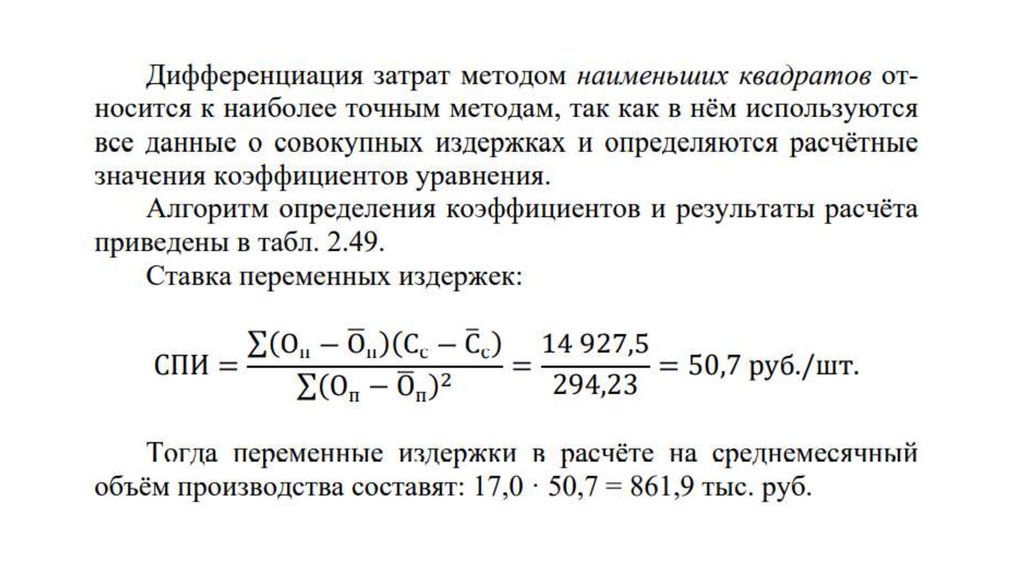

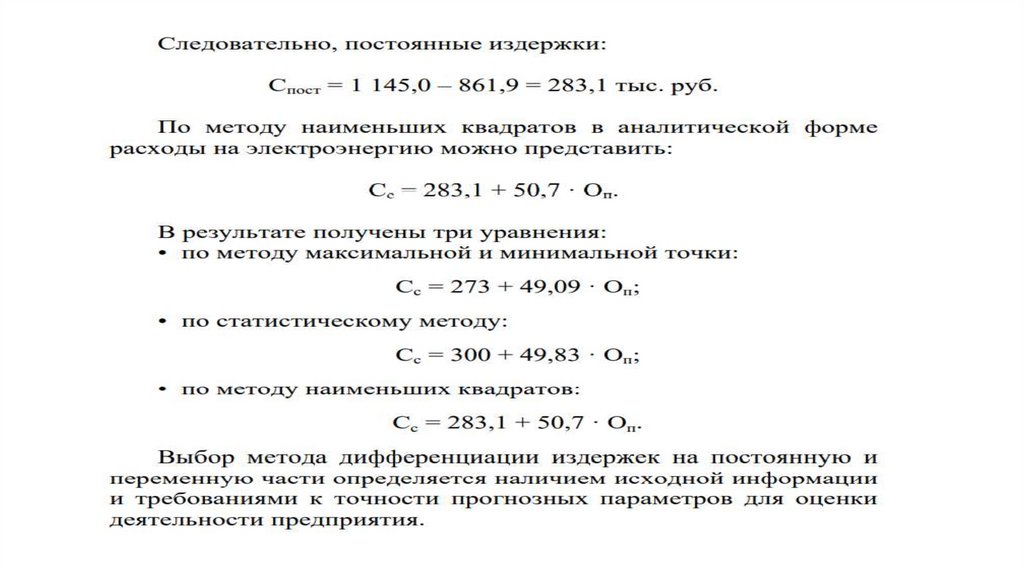

Пример 5. Методы дифференциации издержек. Существуют три основных метода дифференциации• метод максимальной и минимальной точки;

• графический (статистический) метод;

• метод наименьших квадратов.

Необходимо выделить сумму постоянных расходов в общей сумме затрат предприятия на

электроэнергию.

13.

Дифференциация издержек метод максимальной и минимальной точки14.

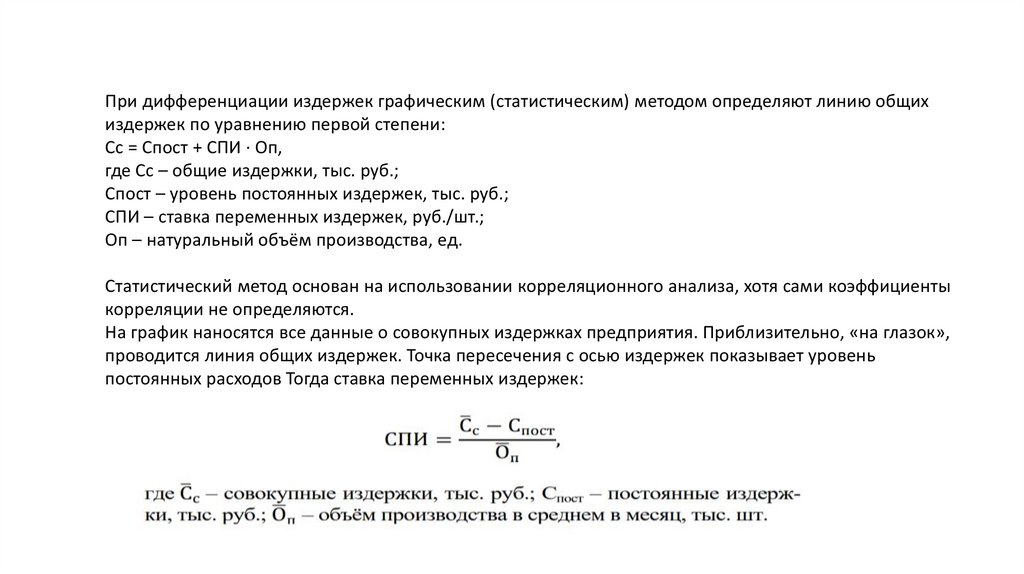

При дифференциации издержек графическим (статистическим) методом определяют линию общихиздержек по уравнению первой степени:

Сc = Спост + СПИ · Оп,

где Сс – общие издержки, тыс. руб.;

Спост – уровень постоянных издержек, тыс. руб.;

СПИ – ставка переменных издержек, руб./шт.;

Оп – натуральный объём производства, ед.

Статистический метод основан на использовании корреляционного анализа, хотя сами коэффициенты

корреляции не определяются.

На график наносятся все данные о совокупных издержках предприятия. Приблизительно, «на глазок»,

проводится линия общих издержек. Точка пересечения с осью издержек показывает уровень

постоянных расходов Тогда ставка переменных издержек: