Финансы

ФинансыПохожие презентации:

отчетности")

отчетности ООО «ЗСК «Заполярье»")

отчетности")

отчетности за 2018 год")

отчетность")

Составление и использование бухгалтерской (финансовой) отчетности

1.

АВТОНОМНАЯ НЕКОММЕРЧЕСКАЯ ОРГАНИЗАЦИЯ«ПРОФЕССИОНАЛЬНАЯ ОБРАЗОВАТЕЛЬНАЯ ОРГАНИЗАЦИЯ»

«ОТКРЫТЫЙ ТАВРИЧЕСКИЙ КОЛЛЕДЖ»

ВЫПУСКНАЯ КВАЛИФИКАЦИОННАЯ РАБОТА

Тема: «Составление и использование бухгалтерской (финансовой)

отчетности»

Выпускника

Специальности 38.02.01

«Экономика и бухгалтерский учёт (по отраслям)»

Джайпарова Сабрие Ридвановна

Научный руководитель: ученое звание, степень

Боташева Эльзана Фератовна

Симферополь, 2024

1

2.

Составление ииспользование

бухгалтерской

(финансовой)

отчетности»

2

3.

• Цель исследования: изучить особенности состава и содержаниябухгалтерской (финансовой) отчетности, её значение для оценки

результатов работы предприятий.

• Задачи:

• Изучение бухгалтерской (финансовой) отчетности:

• Разбор понятия, состава и содержания бухгалтерской отчетности.

• Оценка роли бухгалтерской отчетности в оценке деятельности

организаций.

• Предмет исследования – бухгалтерская (финансовая) отчетность и

её составляющие.

• Объект исследования – бухгалтерская (финансовая) отчетность

деятельности хозяйствующих субъектов, в том числе ООО «ПУД».

3

4.

Бухгалтерская отчетность предоставляет информацию о финансовом состоянииорганизации, ее деятельности и движении денежных средств. Она необходима для

анализа, контроля, принятия решений и сводных данных о состоянии предприятия.

В состав бухгалтерской отчетности входит:

• Бухгалтерский баланс

• Отчет о прибылях и убытках

• Отчет о движении денежных средств

• Отчет об изменениях капитала

• Отчет об использовании целевых денежных средствам

• Пояснительная записка

• Аудиторское заключение

4

5.

ОСНОВЫ СОСТАВЛЕНИЯБУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ

5

6.

• Основу законодательства РоссийскойФедерации о бухгалтерском учете

составляет Федеральный закон от

06.12.2011 г. № 402/ФЗ «О бухгалтерском

учете».

Данный нормативный документ не

только устанавливает единые правовые

и методологические основы организации

и ведения бухгалтерского учета, но и

регламентирует состав бухгалтерской

отчетности, адреса представления,

сроки

представления

и

вопросы

публичности бухгалтерской отчетности

6

7.

Этапыобобщения

учетной

информации

7

8.

Роль и значениебухгалтерской

отчетности

• 1. Принятие информированных

решений

• 2. Прозрачность и доверие

• 3. Мобилизация инвестиций

• 4. Финансовая стабильность

• 5. Поддержка экономической

политики

• 6. Устойчивое развитие

8

9.

УЧЕТ И АУДИТТОВАРНЫХ

ОПЕРАЦИЙ В

ТОРГОВОЙ

ОРГАНИЗАЦИИ ООО

«ПУД»

9

10.

• Первый магазин• «ПУД» в Симферополе

открылся в январе 2000

года.

• Постепенно в связи с

успешной деятельностью

магазина была создана

торговая сеть «ПУД»,

включающая пять

магазинов.

10

11.

Стратегия торговой сети «ПУД» –развитие в формате магазин «у

дома», что дает потребителям

совершать быстрые покупки

товаров.

11

12.

Анализфинансовог

о

положения

• Представленный анализ финансового

положения и эффективности

деятельности ООО "ПУД" выполнен за

период с 01.01.2023 по 31.12.2023 г. на

основе данных бухгалтерской

отчетности организации за 1 год.

12

13.

Структураимущества и

источники его

формирования

13

14.

Значение показателяИзменение за анализируемый период

в % к валюте баланса

в тыс. руб.

на начало

анализируемого

периода

(31.12.2022)

на конец

анализируемого

периода

(31.12.2023)

тыс. руб.

(гр.3-гр.2)

±%

((гр.3-гр.2) : гр.2)

Показатель

31.12.2022

31.12.2023

1

2

3

4

5

6

7

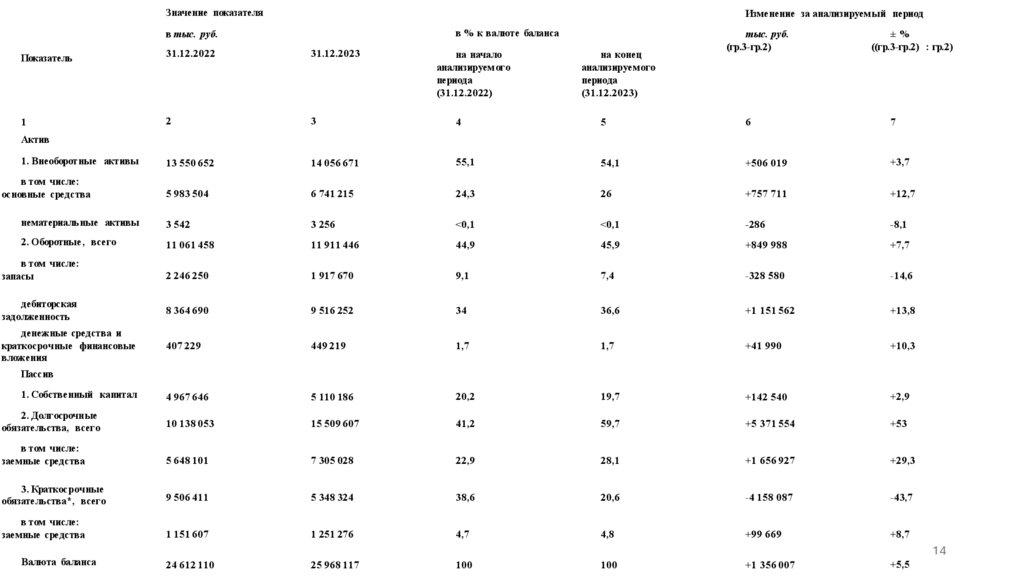

13 550 652

14 056 671

55,1

54,1

+506 019

+3,7

5 983 504

6 741 215

24,3

26

+757 711

+12,7

нематериальные активы

3 542

3 256

<0,1

<0,1

-286

-8,1

2. Оборотные, всего

11 061 458

11 911 446

44,9

45,9

+849 988

+7,7

2 246 250

1 917 670

9,1

7,4

-328 580

-14,6

дебиторская

задолженность

8 364 690

9 516 252

34

36,6

+1 151 562

+13,8

денежные средства и

краткосрочные финансовые

вложения

407 229

449 219

1,7

1,7

+41 990

+10,3

4 967 646

5 110 186

20,2

19,7

+142 540

+2,9

2. Долгосрочные

обязательства, всего

10 138 053

15 509 607

41,2

59,7

+5 371 554

+53

в том числе:

заемные средства

5 648 101

7 305 028

22,9

28,1

+1 656 927

+29,3

3. Краткосрочные

обязательства*, всего

9 506 411

5 348 324

38,6

20,6

-4 158 087

-43,7

в том числе:

заемные средства

1 151 607

1 251 276

4,7

4,8

+99 669

+8,7

Актив

1. Внеоборотные активы

в том числе:

основные средства

в том числе:

запасы

Пассив

1. Собственный капитал

Валюта баланса

14

24 612 110

25 968 117

100

100

+1 356 007

+5,5

15.

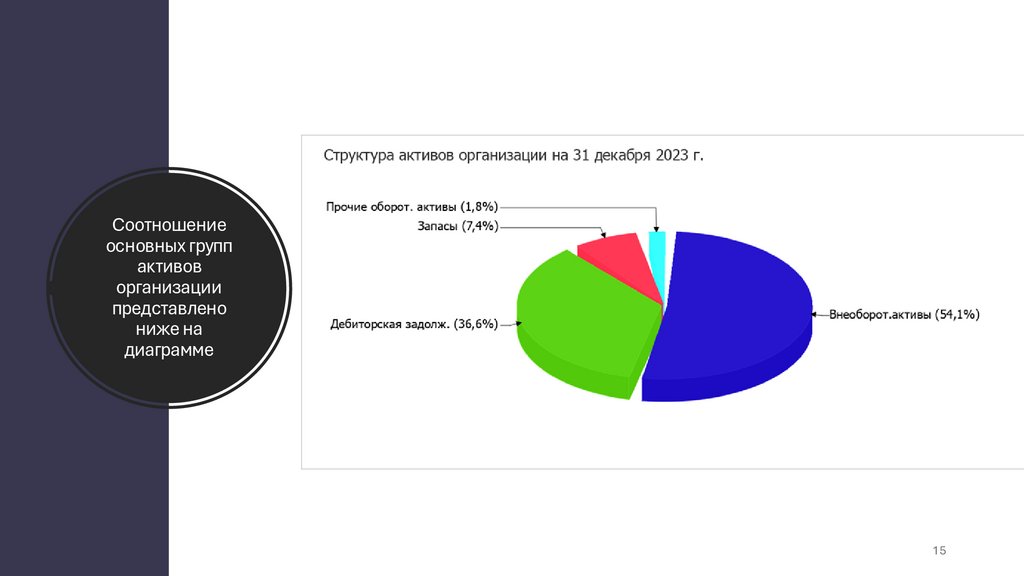

Соотношениеосновных групп

активов

организации

представлено

ниже на

диаграмме

15

16.

Значение показателяИзменение

в тыс. руб.

31.12.2

022

31.12.2

на

начало

023

анализируемого

периода

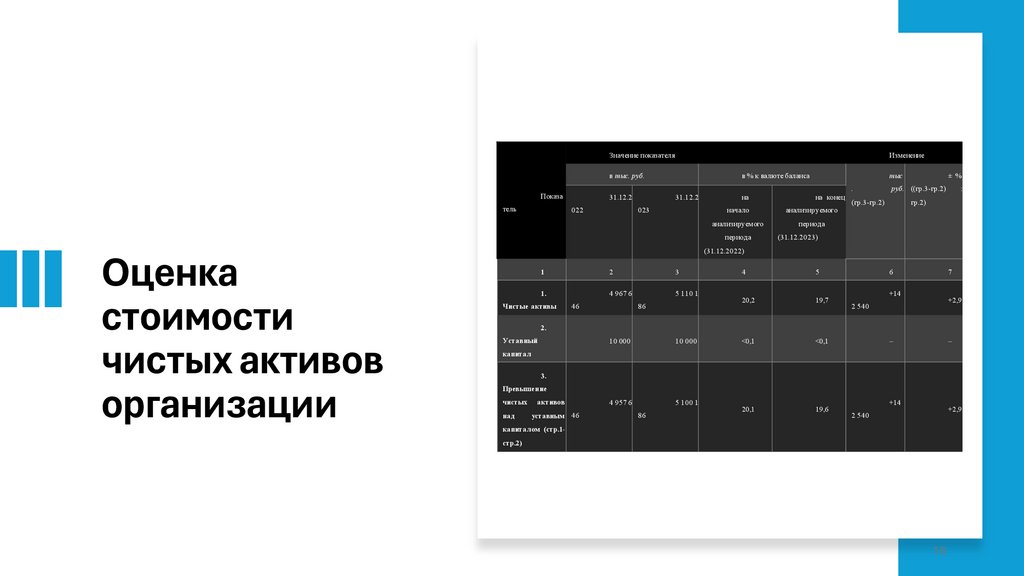

Оценка

стоимости

чистых активов

организации

тыс

.

Показа

тель

в % к валюте баланса

на конец

анализируемого

± %

руб. ((гр.3-гр.2)

(гр.3-гр.2)

:

гр.2)

периода

(31.12.2023)

(31.12.2022)

1

2

1.

Чистые активы

3

4 967 6

46

4

5

20,2

19,7

<0,1

<0,1

20,1

19,6

6

5 110 1

86

7

+14

+2,9

2 540

2.

Уставный

10 000

10 000

–

–

капитал

3.

Превышение

чистых

над

активов

уставным 46

4 957 6

5 100 1

86

+14

+2,9

2 540

капитал ом (стр.1-

стр.2)

16

17.

Форма № 1 “Бухгалтерский баланс.Форма № 2 “Отчет о прибылях и убытках”: Этот отчет показывает доходы,

расходы и прибыль (или убыток) организации за определенный период.

Порядок

составления

бухгалтерской

отчетности на

ООО

«ПУД»

Помимо указанных форм, в составе промежуточной отчетности организации

могут представлять иные отчетные формы, такие как Отчет о движении денежных

средств, а также пояснительную записку, которые входят в состав годовой

отчетности.

Согласно Федеральному закону “О бухгалтерском учете” и Положению по

бухгалтерскому учету “Бухгалтерская отчетность организации” (ПБУ 4/99),

готовая бухгалтерская отчетность организаций (за исключением отчетности

бюджетных организаций) состоит из следующих элементов:

Бухгалтерский баланс.

Отчет о прибылях и убытках.

Приложений к ним, предусмотренных нормативными актами.

Аудиторского заключения, подтверждающего достоверность бухгалтерской

отчетности организации, если она подлежит обязательному аудиту согласно

федеральным законам.

Пояснительной записки.

17

18.

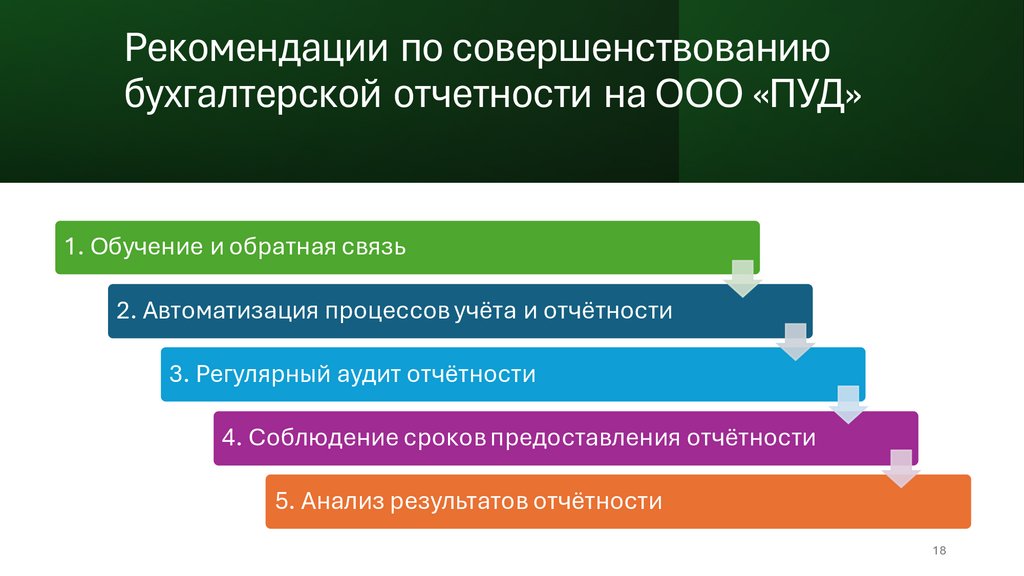

Рекомендации по совершенствованиюбухгалтерской отчетности на ООО «ПУД»

1. Обучение и обратная связь

2. Автоматизация процессов учёта и отчётности

3. Регулярный аудит отчётности

4. Соблюдение сроков предоставления отчётности

5. Анализ результатов отчётности

18

19.

• Бухгалтерская (финансовая) отчётность — важный инструментдля принятия обоснованных управленческих решений и оценки

финансового состояния организации.

• Составление бухгалтерской (финансовой) отчётности требует

соблюдения определённых правил и стандартов, установленных

законодательством и нормативными актами.

ЗАКЛЮЧЕНИЕ

• Использование бухгалтерской (финансовой) отчётности

предполагает анализ и интерпретацию представленных в ней

данных.

• Анализ отчётности позволяет выявить тенденции развития

организации, оценить её финансовое состояние и перспективы, а

также принять обоснованные управленческие решения.

• Для совершенствования составления и использования отчётности

можно предложить повышение квалификации сотрудников

бухгалтерии и ответственных за составление отчётности лиц,

внедрение современных информационных технологий и

программных продуктов для автоматизации процесса составления

отчётности, проведение внутреннего аудита отчётности с целью

выявления возможных ошибок и несоответствий, разработку и

внедрение системы внутреннего контроля за составлением и

использованием отчётности. о

19

20.

Спасибо завнимание

20