Финансы

ФинансыПохожие презентации:

отчетность")

Объекты бухгалтерского учета, их оценка и отражение в отчетности организации

1.

Государственное профессиональное образовательное учреждениеТульской области

«Богородицкий политехнический колледж»

ВЫПУСКНАЯ КВАЛИФИКАЦИОННАЯ РАБОТА

Дипломная работа

Тема: » Объекты бухгалтерского учета, их оценка и отражение в отчетности

организации »

Обучающаяся: Корчагина Л.А.

Руководитель: Паршиков М.А.

2.

3.

Цель дипломной работы - рассмотреть объекты бухгалтерского учета, ихоценку и отражение в отчетности.

Для достижения цели необходимо решить

следующие задачи:

1. рассмотреть теоретические основы бухгалтерского учета на

предприятии;

2. раскрыть экономическую характеристику и действующую практику

ведения бухгалтерского учета на примере МКУ «Городское хозяйство»

Киреевского района г. Киреевск;

3. дать оценку объектам бухгалтерского учета в МКУ «Городское

хозяйство»

Киреевского района г. Киреевск;

4. рассмотреть отражение объектов бухгалтерского учета в отчетности

МКУ

«Городское хозяйство» Киреевского района г. Киреевск;

5. выявить недостатки в учете и определить направления

совершенствования

организации бухгалтерского учета на предприятии.

4.

Предмет, объекты учета и их характеристикаОбъекты бухгалтерского учета экономического

субъекта – это имущество и собственные средства

организации, а также принятые обязательства и

капиталы. Иными словами, объектами бухучета

являются активы и пассивы организации, которые

подлежат учету в установленном законодательством

порядке. Активы фирмы — это общая совокупность

денежных средств, имущественных ресурсов и

финансовых вложений (затрат), направленных на

осуществление основных видов деятельности.

5.

Рисунок 1. Классификация объектов бухгалтерского учета6.

Методы оценки основных объектов учета и учетная политикаорганизации

Рисунок 2. Методы оценки основных объектов учета

7.

Методы оценки отдельных видов активов иобязательств.

Основные средства. Данная группа активов оценивается по-разному в зависимости от вида

стоимости ОС (первоначальной, переоцененная, справедливой и др.) Первоначальная

стоимость ОС складывается из общей суммы связанных с этим объектом ОС капитальных

вложений, осуществленных до признания объекта в качестве ОС в учете. Безвозмездно

полученные ОС оцениваются по справедливой стоимости.

Материально-производственные запасы. Запасы в бухгалтерском учете признаются по

фактической себестоимости. В фактическую себестоимость запасов, кроме незавершенного

производства и готовой продукции, включаются фактические затраты на приобретение

(создание) запасов, приведение их в состояние и местоположение, необходимые для

потребления, продажи или использования.

Все методы оценки имущества и обязательств организации должны быть прописаны в ее

учетной политике.

Учетная политика предприятия – это обязательный документ, который должен быть в

каждой организации. Он регламентирует ведение учета, особенности отражения операций

на счетах, способы организации документооборота, порядок инвентаризации и многое

другое.

8.

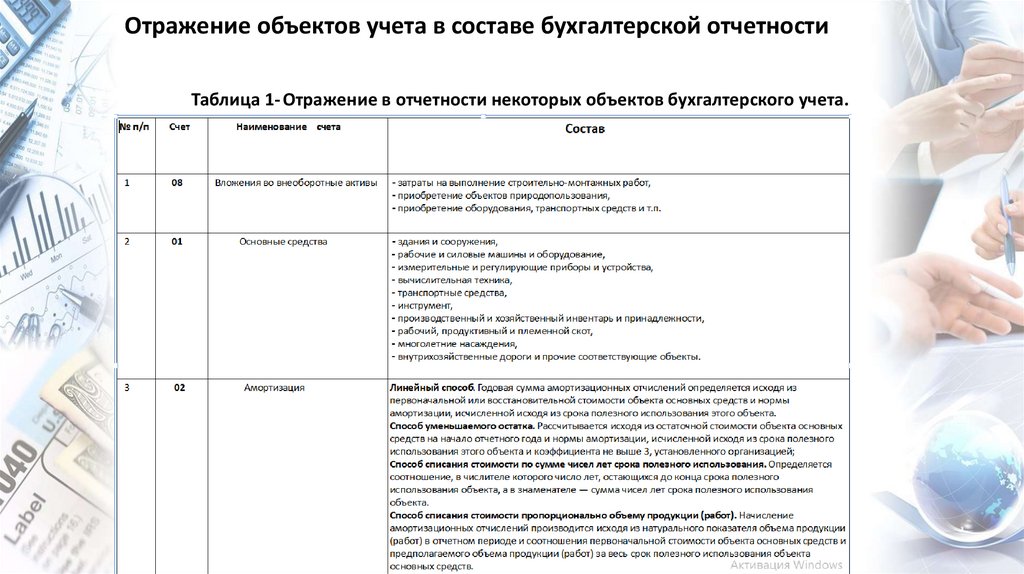

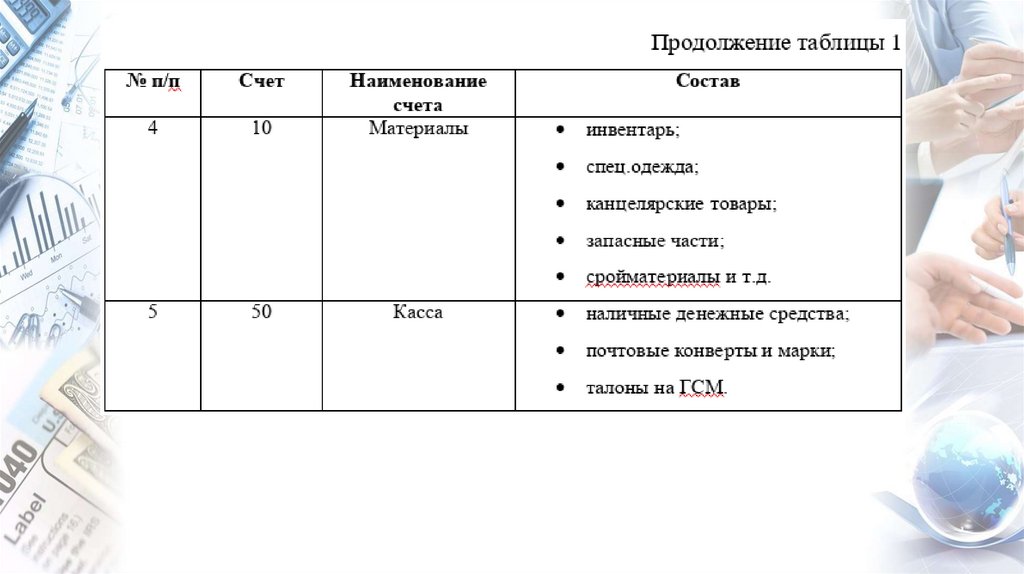

Отражение объектов учета в составе бухгалтерской отчетностиТаблица 1- Отражение в отчетности некоторых объектов бухгалтерского учета.

9.

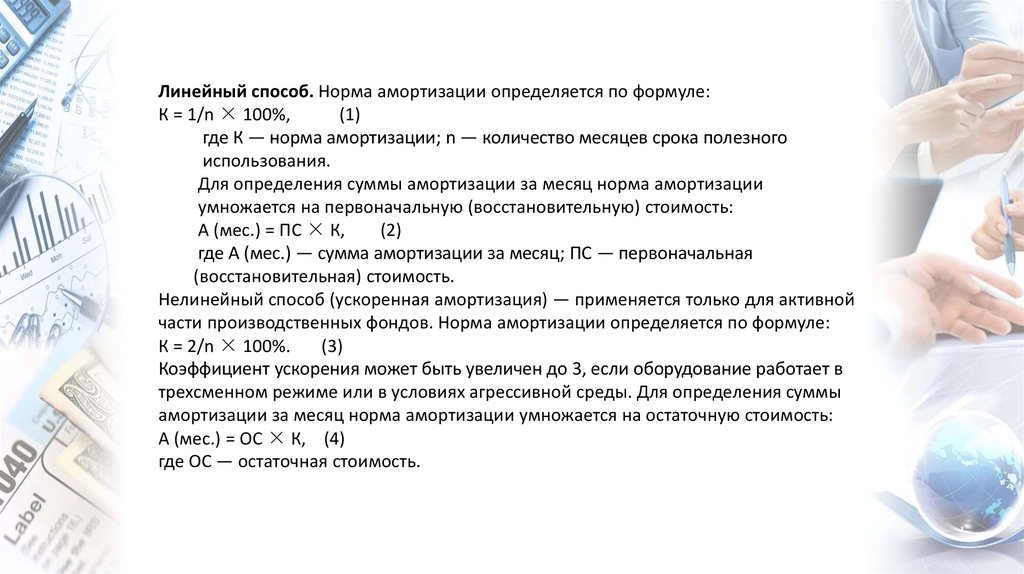

Линейный способ. Норма амортизации определяется по формуле:К = 1/n × 100%,

(1)

где К — норма амортизации; n — количество месяцев срока полезного

использования.

Для определения суммы амортизации за месяц норма амортизации

умножается на первоначальную (восстановительную) стоимость:

А (мес.) = ПС × К,

(2)

где А (мес.) — сумма амортизации за месяц; ПС — первоначальная

(восстановительная) стоимость.

Нелинейный способ (ускоренная амортизация) — применяется только для активной

части производственных фондов. Норма амортизации определяется по формуле:

К = 2/n × 100%.

(3)

Коэффициент ускорения может быть увеличен до 3, если оборудование работает в

трехсменном режиме или в условиях агрессивной среды. Для определения суммы

амортизации за месяц норма амортизации умножается на остаточную стоимость:

А (мес.) = ОС × К, (4)

где ОС — остаточная стоимость.

10.

11.

ОБЪЕКТЫ БУХГАЛТЕРСКОГО УЧЕТА, ИХ ОЦЕНКА ИОТРАЖЕНИЕ В БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ МКУ

«ГОРОДСКОЕ ХОЗЯЙСТВО» КИРЕЕВСКОГО РАЙОНА

Г. КИРЕЕВСК

Организационно-экономическая характеристика МКУ

«Городское хозяйство Киреевского района г. Киреевск

МКУ "ГОРОДСКОЕ ХОЗЯЙСТВО" создано для выполнения работ, оказания

услуг и исполнения муниципальных функций в целях решения вопросов

местного значения муниципального образования город Киреевск

Киреевского района, предусмотренных законодательством РФ в сфере

благоустройства территории, содержание дорожной инфраструктуры,

организации ритуальных услуг, содержания мест захоронения, заключения

договоров социального найма, приватизация муниципального жилищного

фонда в муниципальном образовании г. Киреевск Киреевского района.

Учреждение может осуществлять приносящую доход деятельность лишь

постольку, поскольку это служит достижению целей, ради которых

Учреждение создано и соответствует указанным целям, с ограничениями,

установленными федеральными законами. Доходы полученные от

деятельности поступают в местный бюджет.

12.

13.

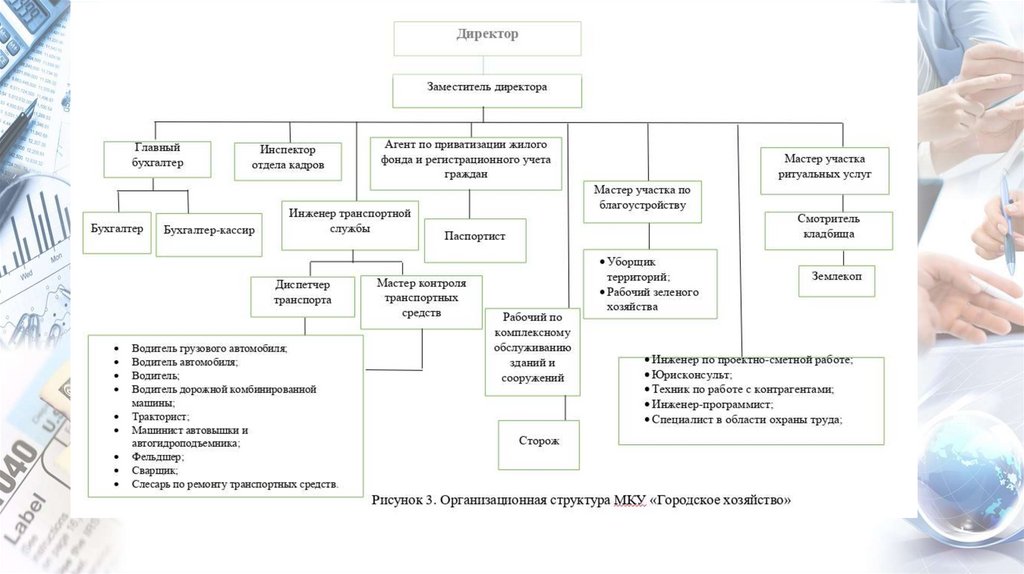

Организация учета объектов в МКУ «Городскоехозяйство» Киреевского района г. Киреевск

Учетная политика МКУ «Городское хозяйство» реализуется

через:

План счетов бухгалтерского учета;

Формы первичных учетных документов, регистров

бухгалтерского учета;

Порядок проведения инвентаризации активов и

обязательств;

Способы оценки активов и обязательств;

Правила документооборота и технологию обработки учетной

информации;

Порядок обеспечения внутреннего контроля за

хозяйственными операциями;

Иные вопросы для организации бухгалтерского учета.

14.

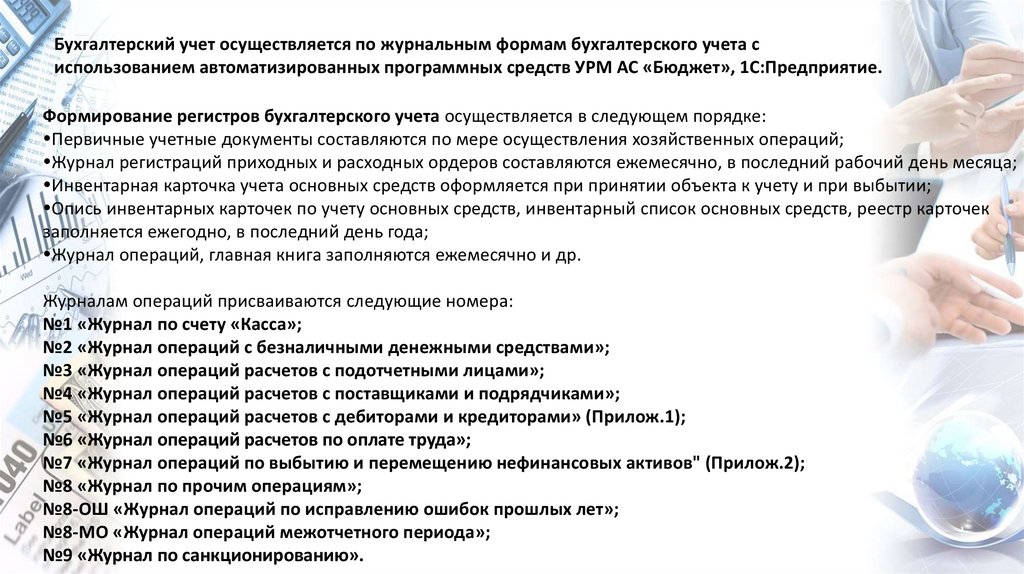

Бухгалтерский учет осуществляется по журнальным формам бухгалтерского учета сиспользованием автоматизированных программных средств УРМ АС «Бюджет», 1С:Предприятие.

Формирование регистров бухгалтерского учета осуществляется в следующем порядке:

Первичные учетные документы составляются по мере осуществления хозяйственных операций;

Журнал регистраций приходных и расходных ордеров составляются ежемесячно, в последний рабочий день месяца;

Инвентарная карточка учета основных средств оформляется при принятии объекта к учету и при выбытии;

Опись инвентарных карточек по учету основных средств, инвентарный список основных средств, реестр карточек

заполняется ежегодно, в последний день года;

Журнал операций, главная книга заполняются ежемесячно и др.

Журналам операций присваиваются следующие номера:

№1 «Журнал по счету «Касса»;

№2 «Журнал операций с безналичными денежными средствами»;

№3 «Журнал операций расчетов с подотчетными лицами»;

№4 «Журнал операций расчетов с поставщиками и подрядчиками»;

№5 «Журнал операций расчетов с дебиторами и кредиторами» (Прилож.1);

№6 «Журнал операций расчетов по оплате труда»;

№7 «Журнал операций по выбытию и перемещению нефинансовых активов" (Прилож.2);

№8 «Журнал по прочим операциям»;

№8-ОШ «Журнал операций по исправлению ошибок прошлых лет»;

№8-МО «Журнал операций межотчетного периода»;

№9 «Журнал по санкционированию».

15.

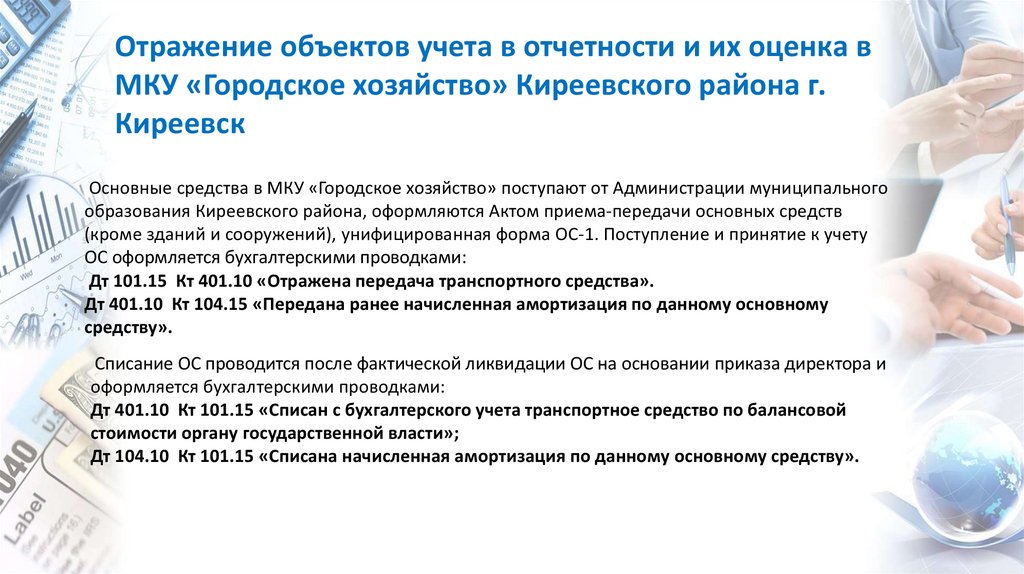

Отражение объектов учета в отчетности и их оценка вМКУ «Городское хозяйство» Киреевского района г.

Киреевск

Основные средства в МКУ «Городское хозяйство» поступают от Администрации муниципального

образования Киреевского района, оформляются Актом приема-передачи основных средств

(кроме зданий и сооружений), унифицированная форма ОС-1. Поступление и принятие к учету

ОС оформляется бухгалтерскими проводками:

Дт 101.15 Кт 401.10 «Отражена передача транспортного средства».

Дт 401.10 Кт 104.15 «Передана ранее начисленная амортизация по данному основному

средству».

Списание ОС проводится после фактической ликвидации ОС на основании приказа директора и

оформляется бухгалтерскими проводками:

Дт 401.10 Кт 101.15 «Списан с бухгалтерского учета транспортное средство по балансовой

стоимости органу государственной власти»;

Дт 104.10 Кт 101.15 «Списана начисленная амортизация по данному основному средству».

16.

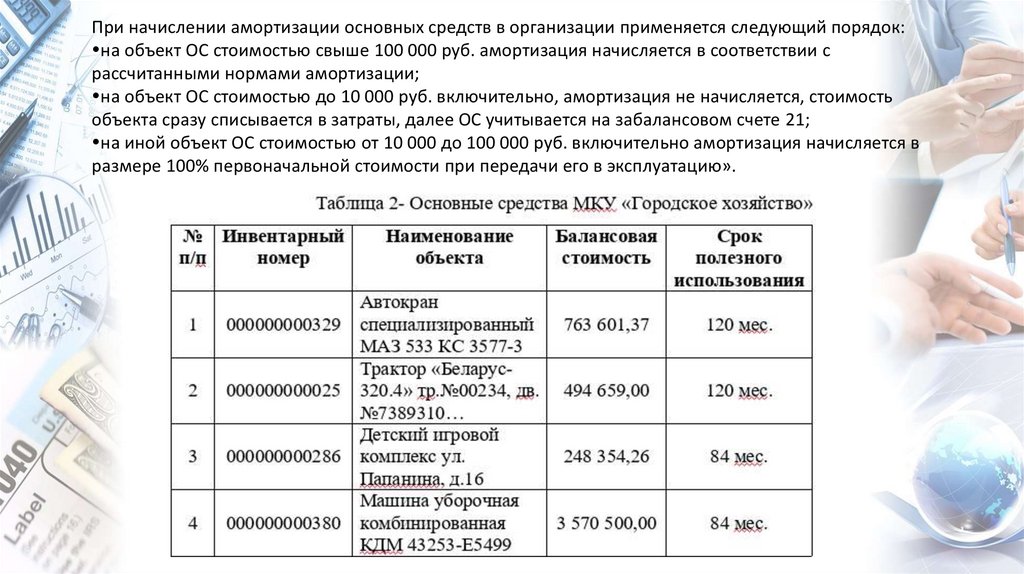

При начислении амортизации основных средств в организации применяется следующий порядок:на объект ОС стоимостью свыше 100 000 руб. амортизация начисляется в соответствии с

рассчитанными нормами амортизации;

на объект ОС стоимостью до 10 000 руб. включительно, амортизация не начисляется, стоимость

объекта сразу списывается в затраты, далее ОС учитывается на забалансовом счете 21;

на иной объект ОС стоимостью от 10 000 до 100 000 руб. включительно амортизация начисляется в

размере 100% первоначальной стоимости при передачи его в эксплуатацию».

17.

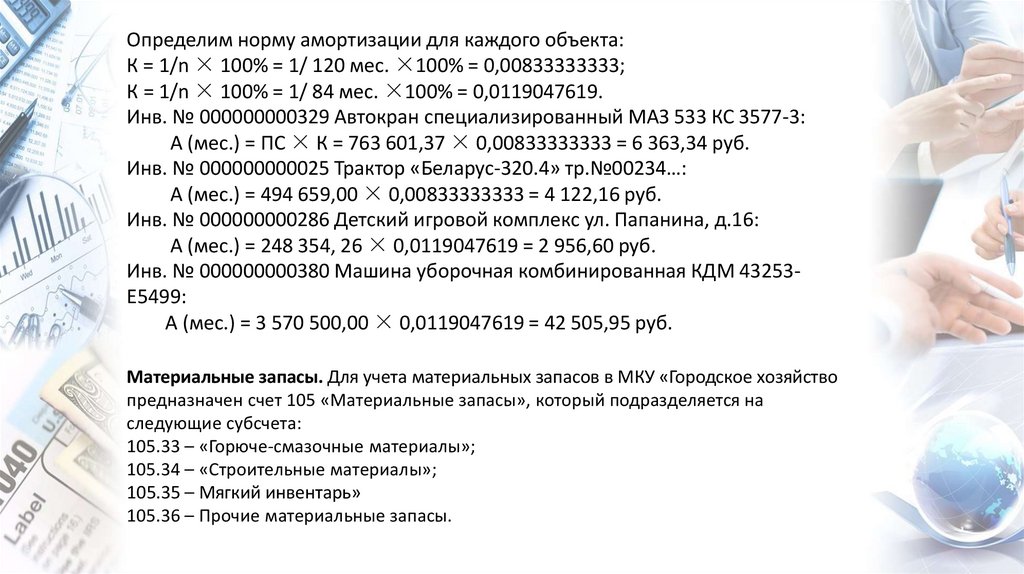

Определим норму амортизации для каждого объекта:К = 1/n × 100% = 1/ 120 мес. ×100% = 0,00833333333;

К = 1/n × 100% = 1/ 84 мес. ×100% = 0,0119047619.

Инв. № 000000000329 Автокран специализированный МАЗ 533 КС 3577-3:

А (мес.) = ПС × К = 763 601,37 × 0,00833333333 = 6 363,34 руб.

Инв. № 000000000025 Трактор «Беларус-320.4» тр.№00234…:

А (мес.) = 494 659,00 × 0,00833333333 = 4 122,16 руб.

Инв. № 000000000286 Детский игровой комплекс ул. Папанина, д.16:

А (мес.) = 248 354, 26 × 0,0119047619 = 2 956,60 руб.

Инв. № 000000000380 Машина уборочная комбинированная КДМ 43253Е5499:

А (мес.) = 3 570 500,00 × 0,0119047619 = 42 505,95 руб.

Материальные запасы. Для учета материальных запасов в МКУ «Городское хозяйство

предназначен счет 105 «Материальные запасы», который подразделяется на

следующие субсчета:

105.33 – «Горюче-смазочные материалы»;

105.34 – «Строительные материалы»;

105.35 – Мягкий инвентарь»

105.36 – Прочие материальные запасы.

18.

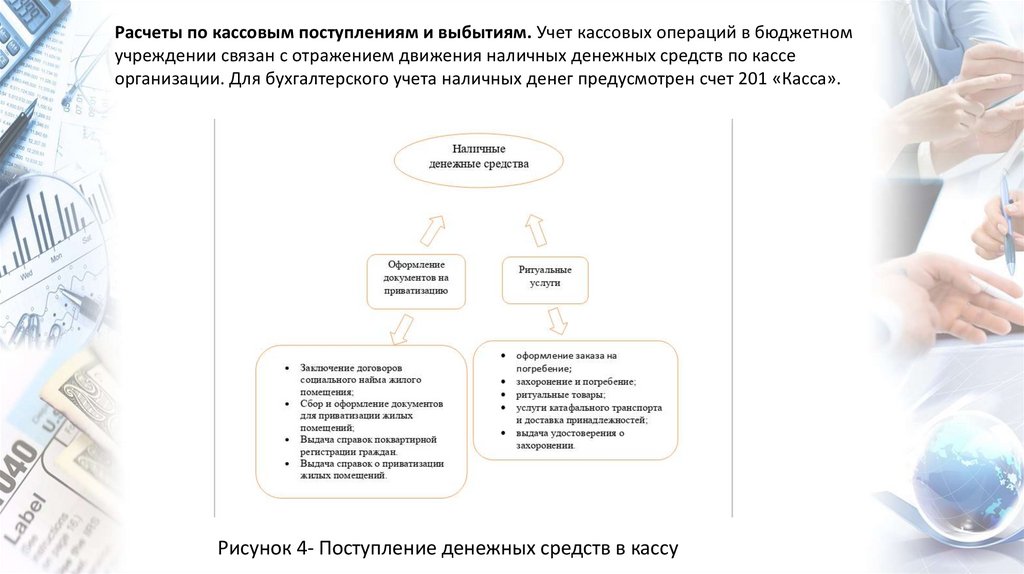

Расчеты по кассовым поступлениям и выбытиям. Учет кассовых операций в бюджетномучреждении связан с отражением движения наличных денежных средств по кассе

организации. Для бухгалтерского учета наличных денег предусмотрен счет 201 «Касса».

Рисунок 4- Поступление денежных средств в кассу

19.

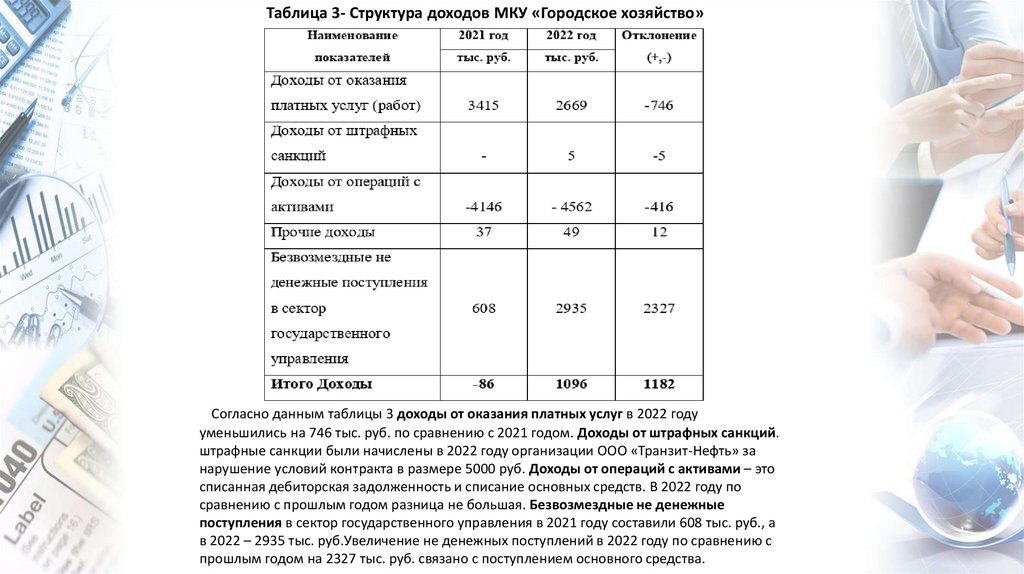

Таблица 3- Структура доходов МКУ «Городское хозяйство»Согласно данным таблицы 3 доходы от оказания платных услуг в 2022 году

уменьшились на 746 тыс. руб. по сравнению с 2021 годом. Доходы от штрафных санкций.

штрафные санкции были начислены в 2022 году организации ООО «Транзит-Нефть» за

нарушение условий контракта в размере 5000 руб. Доходы от операций с активами – это

списанная дебиторская задолженность и списание основных средств. В 2022 году по

сравнению с прошлым годом разница не большая. Безвозмездные не денежные

поступления в сектор государственного управления в 2021 году составили 608 тыс. руб., а

в 2022 – 2935 тыс. руб.Увеличение не денежных поступлений в 2022 году по сравнению с

прошлым годом на 2327 тыс. руб. связано с поступлением основного средства.

20.

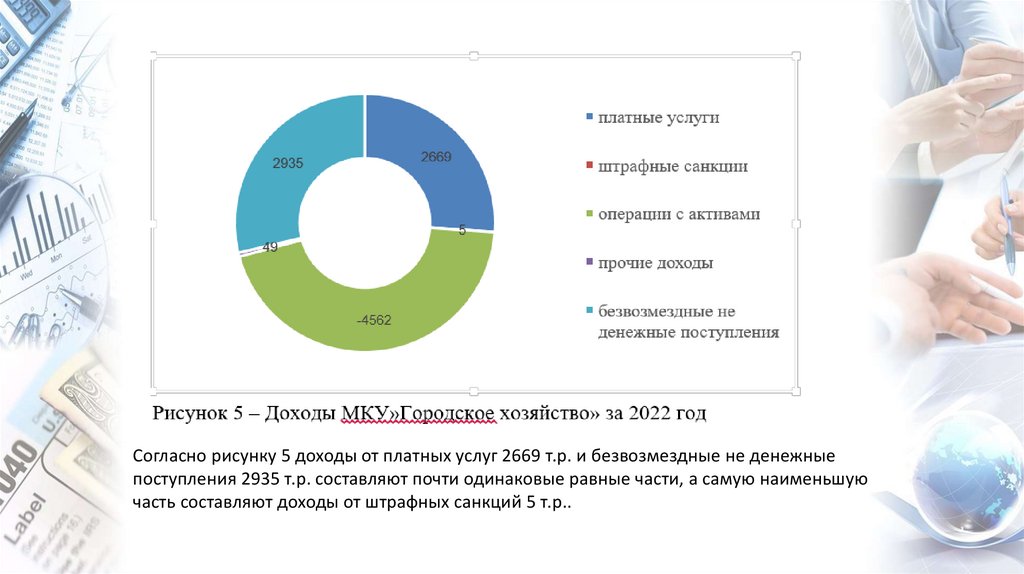

Согласно рисунку 5 доходы от платных услуг 2669 т.р. и безвозмездные не денежныепоступления 2935 т.р. составляют почти одинаковые равные части, а самую наименьшую

часть составляют доходы от штрафных санкций 5 т.р..

21.

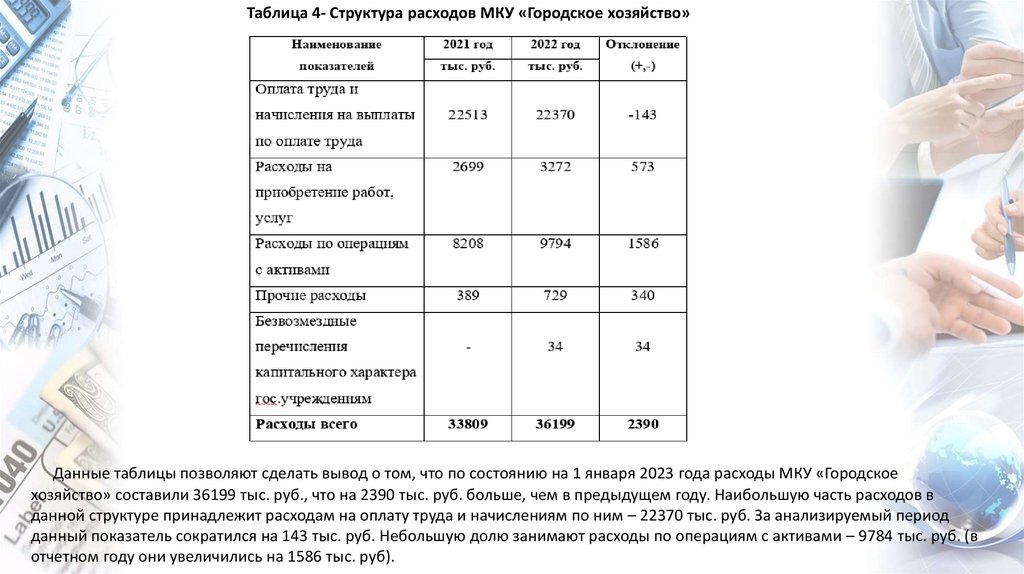

Таблица 4- Структура расходов МКУ «Городское хозяйство»Данные таблицы позволяют сделать вывод о том, что по состоянию на 1 января 2023 года расходы МКУ «Городское

хозяйство» составили 36199 тыс. руб., что на 2390 тыс. руб. больше, чем в предыдущем году. Наибольшую часть расходов в

данной структуре принадлежит расходам на оплату труда и начислениям по ним – 22370 тыс. руб. За анализируемый период

данный показатель сократился на 143 тыс. руб. Небольшую долю занимают расходы по операциям с активами – 9784 тыс. руб. (в

отчетном году они увеличились на 1586 тыс. руб).

22.

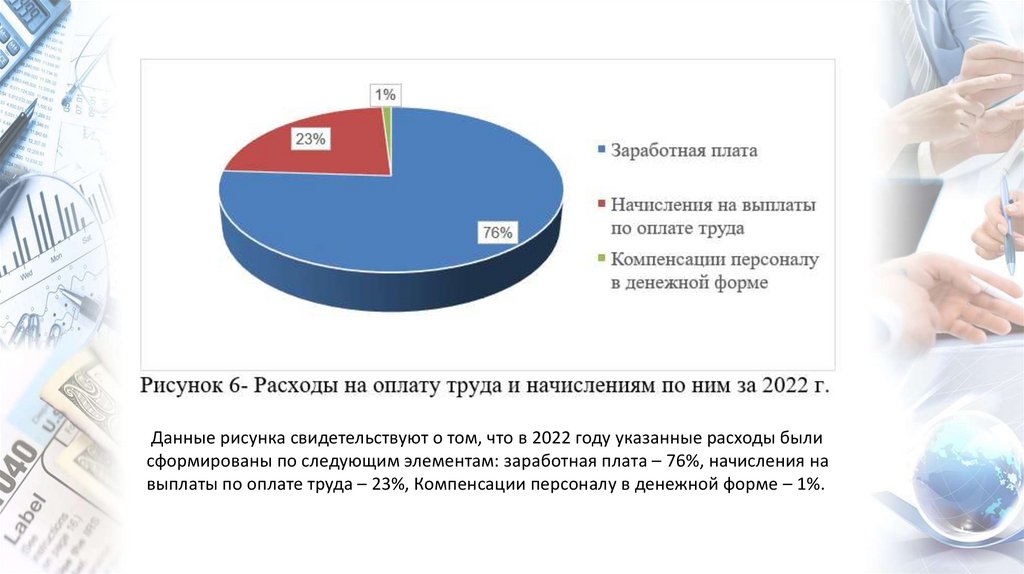

Данные рисунка свидетельствуют о том, что в 2022 году указанные расходы былисформированы по следующим элементам: заработная плата – 76%, начисления на

выплаты по оплате труда – 23%, Компенсации персоналу в денежной форме – 1%.

23.

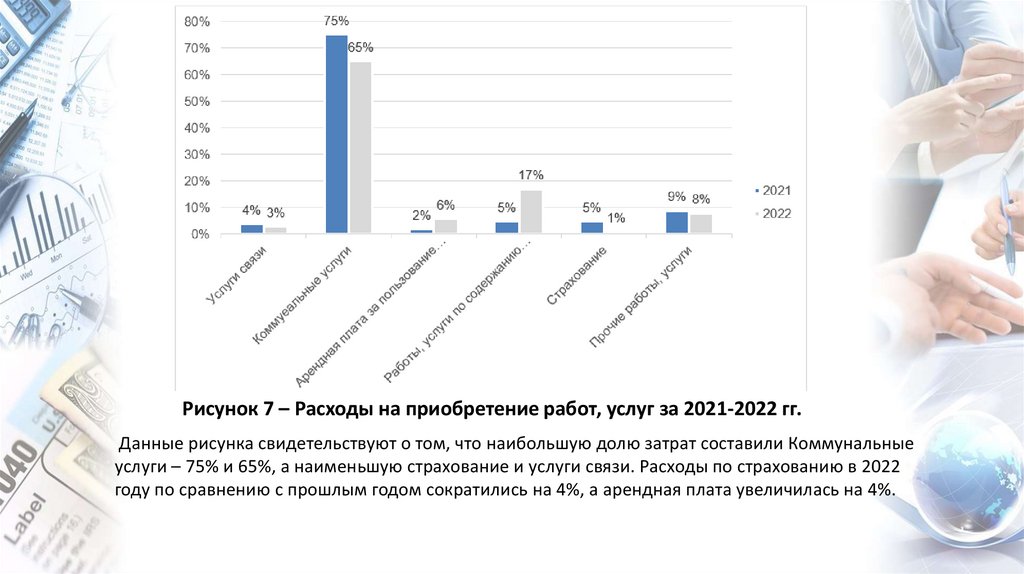

Рисунок 7 – Расходы на приобретение работ, услуг за 2021-2022 гг.Данные рисунка свидетельствуют о том, что наибольшую долю затрат составили Коммунальные

услуги – 75% и 65%, а наименьшую страхование и услуги связи. Расходы по страхованию в 2022

году по сравнению с прошлым годом сократились на 4%, а арендная плата увеличилась на 4%.

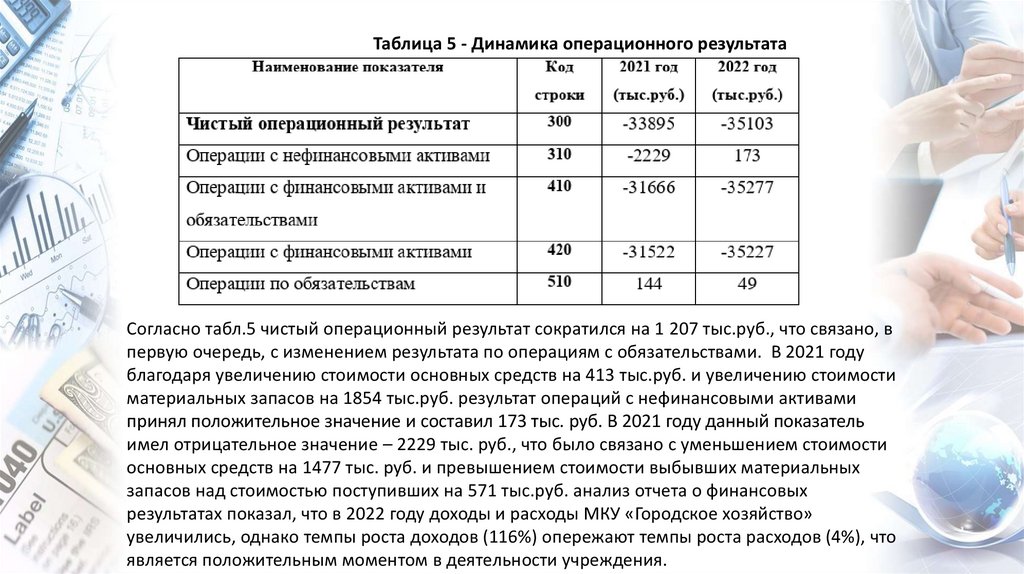

24.

Таблица 5 - Динамика операционного результатаСогласно табл.5 чистый операционный результат сократился на 1 207 тыс.руб., что связано, в

первую очередь, с изменением результата по операциям с обязательствами. В 2021 году

благодаря увеличению стоимости основных средств на 413 тыс.руб. и увеличению стоимости

материальных запасов на 1854 тыс.руб. результат операций с нефинансовыми активами

принял положительное значение и составил 173 тыс. руб. В 2021 году данный показатель

имел отрицательное значение – 2229 тыс. руб., что было связано с уменьшением стоимости

основных средств на 1477 тыс. руб. и превышением стоимости выбывших материальных

запасов над стоимостью поступивших на 571 тыс.руб. анализ отчета о финансовых

результатах показал, что в 2022 году доходы и расходы МКУ «Городское хозяйство»

увеличились, однако темпы роста доходов (116%) опережают темпы роста расходов (4%), что

является положительным моментом в деятельности учреждения.

25.

Рекомендации по учету оптимизации учетной политики МКУ«Городское хозяйство» Киреевского района г. Киреевск

Совершенствование деятельности муниципальных органов

является важной задачей для обеспечения улучшения условий

жизни граждан. Для этого необходимо решить ряд проблем и

внести изменения в работу муниципальных органов управления.

Улучшение финансовой поддержки;

Повышение эффективности управления

Борьба с коррупцией;

Улучшение взаимодействия с населением;

Проявление большего внимания экологическим аспектам.

26.

ЗАКЛЮЧЕНИЕТаким образом, из дипломной работы я сделала выводы,

что организации необходима научно обоснованная

классификация как активов, так и пассивов, для того,

чтобы сформировать полную и достоверную информацию

о финансово-хозяйственной деятельности предприятия,

необходимо обеспечить профессиональное развитие

сотрудников муниципальных органов управления и

повысить их квалификацию. Для постоянного

финансирования бюджетной организации необходимо

качественно вести учёт, соблюдать его прозрачность,

отчитываться о доходах и затратах. Все операции должны

быть зарегистрированы и обоснованы.

6/17/2024

26